Tamaño y Participación del Mercado de Archivo Neutral de Proveedor y PACS

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

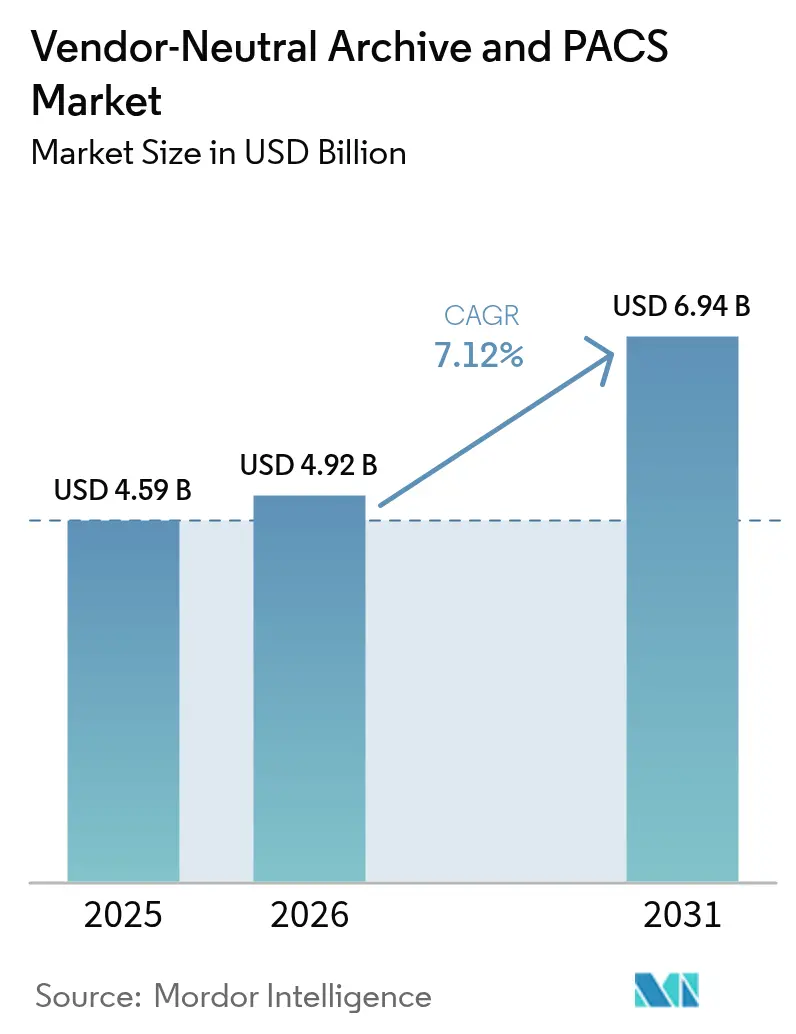

| Tamaño del Mercado (2026) | 4.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.12% CAGR |

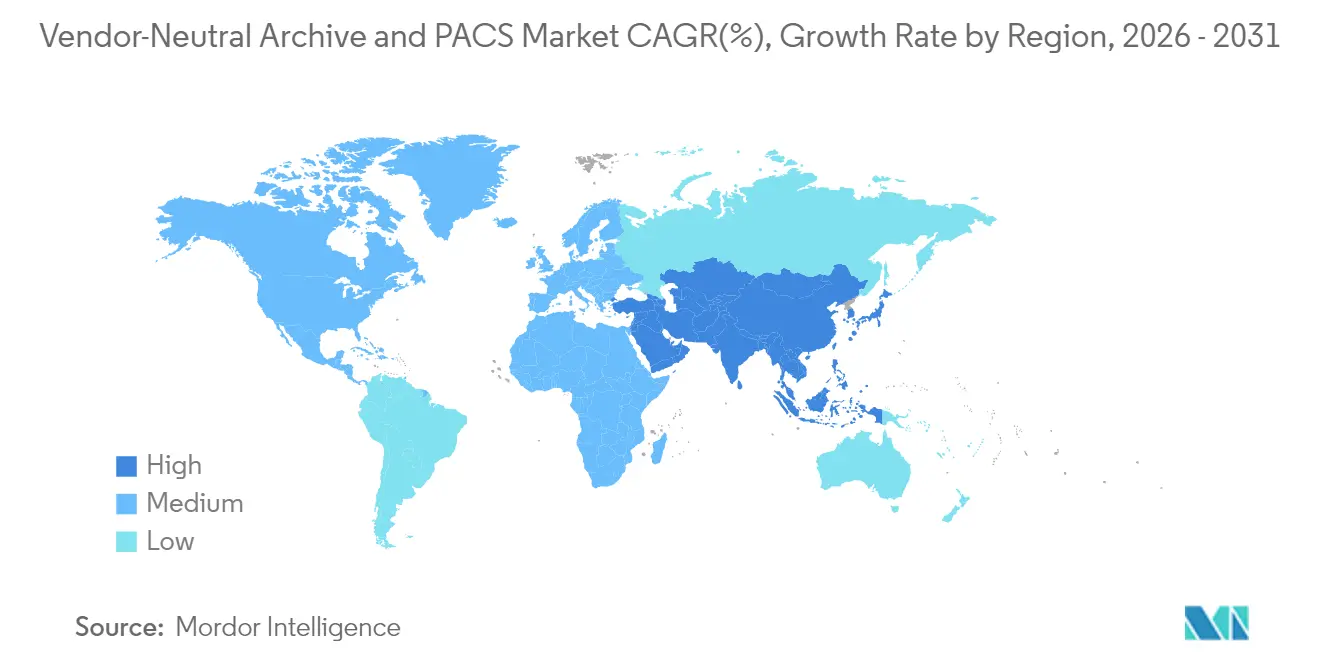

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Archivo Neutral de Proveedor y PACS por Mordor Intelligence

El tamaño del mercado de Archivo Neutral de Proveedor (VNA) y Sistema de Comunicación y Archivo de Imágenes (PACS) fue valorado en USD 4,59 mil millones en 2025 y se estima que crecerá desde USD 4,92 mil millones en 2026 hasta alcanzar USD 6,94 mil millones en 2031, a una CAGR del 7,12% durante el período de pronóstico (2026-2031). El sólido impulso surge de la aceleración de los volúmenes de imágenes, regulaciones de privacidad más estrictas y un cambio decisivo hacia ecosistemas de imágenes interoperables habilitados para la nube. Los proveedores están eliminando los silos departamentales en favor de plataformas empresariales que sirven a radiología, cardiología, patología y ortopedia, unificando así la gestión de imágenes y el análisis. La intensidad competitiva se refuerza con movimientos de consolidación como la adquisición de iCAD por parte de RadNet por USD 103 millones y la asociación de imágenes a largo plazo de GE HealthCare con Sutter Health en más de 300 sitios, lo que subraya un giro de la industria hacia suites de imágenes empresariales de extremo a extremo en lugar de productos puntuales. La adopción continua de implementaciones en la nube que prometen un ahorro de costos del 30%, el auge de los mandatos de ciberseguridad de confianza cero y más de 1.000 herramientas de inteligencia artificial autorizadas por la FDA integradas en los flujos de trabajo de imágenes sostienen colectivamente el crecimiento futuro del mercado de Archivo Neutral de Proveedor (VNA) & Sistema de Comunicación y Archivo de Imágenes (PACS).[1]Health Imaging, "La FDA ha aprobado más de 1.000 aplicaciones clínicas de inteligencia artificial, con la mayoría orientadas a la radiología," healthimaging.com

Conclusiones Clave del Informe

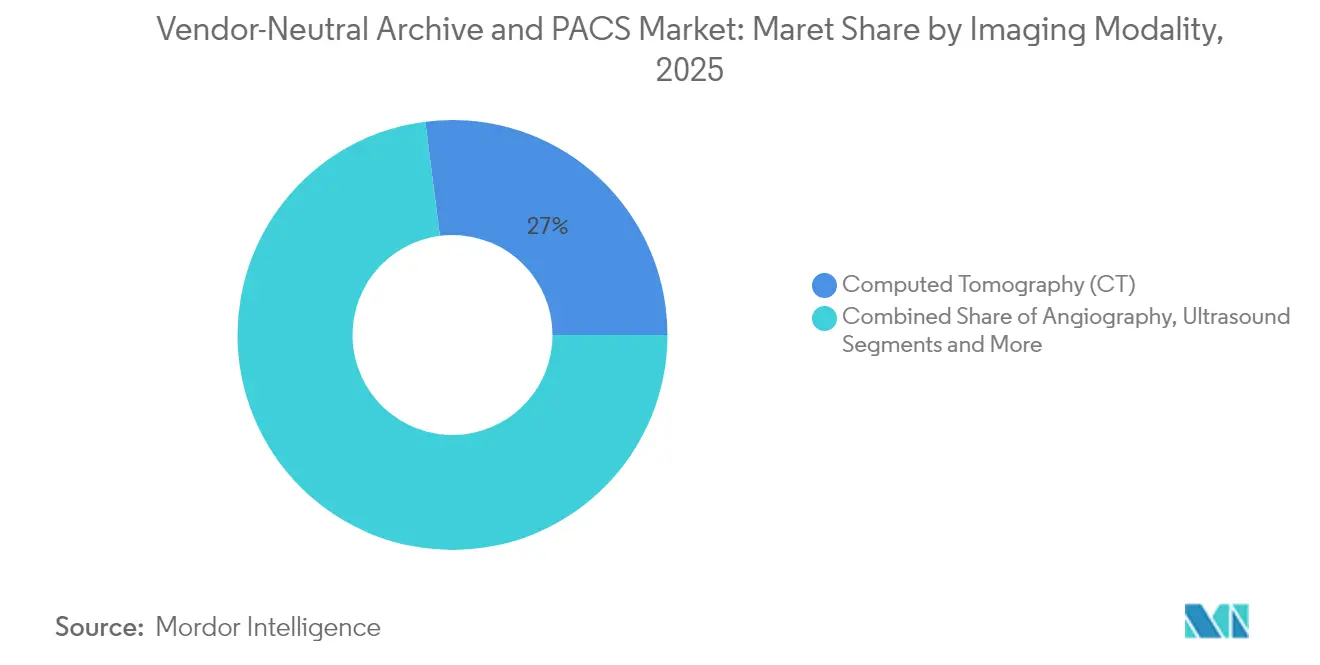

- Por modalidad de imagen, la tomografía computarizada (TC) lideró con el 27,02% de la participación del mercado de Archivo Neutral de Proveedor (VNA) y Sistema de Comunicación y Archivo de Imágenes (PACS) en 2025, mientras que se prevé que el ultrasonido se expanda a una CAGR del 9,74% hasta 2031.

- Por componente, el software representó el 39,08% del tamaño del mercado de Archivo Neutral de Proveedor (VNA) y Sistema de Comunicación y Archivo de Imágenes (PACS) en 2025; los servicios registran el crecimiento más rápido con una CAGR del 9,21% hasta 2031.

- Por tipo, los sistemas PACS mantuvieron una participación del 63,41% del tamaño del mercado de Archivo Neutral de Proveedor (VNA) y Sistema de Comunicación y Archivo de Imágenes (PACS) en 2025, mientras que el software VNA se proyecta que crecerá a una CAGR del 10,72%.

- Por modo de entrega, las implementaciones en sitio controlaron una participación del 50,34% en 2025, pero los modelos en la nube exhiben una CAGR del 11,02% hasta 2031.

- Por modelo de uso, las configuraciones de departamento único representaron el 42,58% de los ingresos en 2025; los despliegues de sistemas de salud multisitio avanzan a una CAGR del 10,12%.

- Por usuario final, los hospitales capturaron una participación del 41,76% en 2025, mientras que los centros de diagnóstico por imagen crecen más rápidamente con una CAGR del 9,34%.

- Por geografía, América del Norte comandó una participación del 43,21% en 2025, mientras que Asia-Pacífico registra la CAGR más alta del 8,97% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Archivo Neutral de Proveedor y PACS

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Archivo universal de imágenes médicas | +1.8% | Global (más fuerte en América del Norte y la UE) | Mediano plazo (2-4 años) |

| Reducción del costo de almacenamiento en la nube y en las instalaciones | +1.5% | Global (más rápido en APAC) | Corto plazo (≤ 2 años) |

| Integración profunda con registros electrónicos de salud | +1.2% | América del Norte y la UE, expandiéndose a APAC | Mediano plazo (2-4 años) |

| Aumento de los volúmenes de imágenes y modalidades de mayor resolución | +1.0% | Global (más alto en APAC) | Largo plazo (≥ 4 años) |

| Demanda de inteligencia artificial y aprendizaje automático para repositorios de imágenes longitudinales | +0.8% | América del Norte y la UE, extendiéndose globalmente | Largo plazo (≥ 4 años) |

| Impulso del ciberseguro hacia VNAs inmutables de confianza cero | +0.7% | Global (más fuerte en América del Norte) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Archivo Universal de Imágenes Médicas

Los sistemas de salud están reemplazando los silos departamentales con archivos empresariales que albergan imágenes de radiología, cardiología, patología y ortopedia en una única columna vertebral. La migración permite a los médicos revisar historiales completos de imágenes longitudinales dentro de su flujo de trabajo, eliminando puntos ciegos diagnósticos y mejorando la coordinación de la atención. Proveedores como Sectra y Hyland comercializan sus suites VNA como "registros médicos electrónicos de píxeles" porque alinean las imágenes con los datos clínicos en tiempo real. El reembolso basado en el valor recompensa aún más esta consolidación, convirtiendo al mercado de Archivo Neutral de Proveedor (VNA) y Sistema de Comunicación y Archivo de Imágenes (PACS) en un elemento clave para la atención de precisión basada en datos.

Reducción del Costo de Almacenamiento de Datos (Nube y En Sitio)

La economía de la nube permite a los proveedores reducir el costo total de propiedad de imágenes en un 30% mientras obtienen capacidad elástica para estudios cada vez más grandes. Las políticas de ciclo de vida automatizadas mueven los exámenes más antiguos a niveles más económicos de almacenamiento en frío sin perjudicar la velocidad de recuperación, lo que ayuda a los hospitales comunitarios y clínicas rurales a adoptar capacidades empresariales que antes estaban limitadas a los centros académicos. Los mercados emergentes prescinden por completo del hardware heredado, reforzando el impulso de la nube dentro del mercado de Archivo Neutral de Proveedor (VNA) y Sistema de Comunicación y Archivo de Imágenes (PACS).

Integración de Alto Nivel con Registros Electrónicos de Salud

Los VNA modernos intercambian datos a través de HL7 FHIR, permitiendo que las imágenes, informes e información de inteligencia artificial aparezcan directamente dentro de la interfaz del registro electrónico de salud. La Regla de Seguridad HIPAA de 2025 aumenta la presión para diseños interoperables pero seguros, y los modelos de pago del CMS favorecen la atención coordinada que depende de un flujo de datos sin interrupciones. Estas fuerzas amplían la convergencia entre el registro electrónico de salud y el VNA, manteniendo al mercado de Archivo Neutral de Proveedor (VNA) y Sistema de Comunicación y Archivo de Imágenes (PACS) en una trayectoria ascendente.

Los Conjuntos de Datos de Entrenamiento de Inteligencia Artificial y Aprendizaje Automático Requieren Grandes Repositorios de Imágenes Longitudinales

Los hospitales ven sus archivos como activos estratégicos de inteligencia artificial. Las imágenes históricas completas permiten algoritmos propietarios que mejoran la precisión diagnóstica y la eficiencia operativa.[2]Vishwanatha M. Rao, Michael Hla, "Inteligencia artificial generativa multimodal para la interpretación de imágenes médicas," nature.com Los VNA ahora incluyen herramientas de desidentificación, aprendizaje federado y curación de conjuntos de datos, convirtiéndolos en la columna vertebral para el desarrollo de inteligencia artificial en salud y reforzando el crecimiento del mercado de Archivo Neutral de Proveedor (VNA) y Sistema de Comunicación y Archivo de Imágenes (PACS).

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales de migración e integración | −1.2% | Global (más difícil para proveedores de tamaño mediano) | Corto plazo (≤ 2 años) |

| El largo ciclo de vida del producto ralentiza las ventas de reemplazo | −0.8% | América del Norte y la UE | Mediano plazo (2-4 años) |

| El mapeo de metadatos propietarios aumenta el riesgo de dependencia del proveedor | −0.6% | Global, sitios con múltiples proveedores | Mediano plazo (2-4 años) |

| Las tarifas impredecibles de salida en la nube inhiben la adopción de VNA en la nube | −0.4% | Global, mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Migración e Integración

La transición de un PACS heredado a un VNA completamente nativo en la nube puede requerir programas de varios años y varios millones de dólares. Las organizaciones deben ejecutar sistemas duales, volver a capacitar al personal y rediseñar los flujos de trabajo, lo que estira los presupuestos de tecnología de la información. Sin embargo, los casos documentados muestran ahorros a cinco años de USD 3 millones para grandes hospitales pediátricos y reducciones inmediatas de USD 700.000 en redes de adultos tras la puesta en marcha. Si bien el gasto inicial ralentiza los pedidos, el retorno a largo plazo sostiene la participación en el mercado de Archivo Neutral de Proveedor (VNA) y Sistema de Comunicación y Archivo de Imágenes (PACS).

El Largo Ciclo de Vida del Producto Ralentiza las Ventas de Reemplazo

Los hospitales a menudo operan sistemas de imágenes durante 10 a 15 años, retrasando nuevas compras incluso cuando las ofertas de inteligencia artificial y nube avanzan rápidamente. Los proveedores ahora promueven precios por suscripción y rutas de migración por fases que permiten actualizaciones incrementales sin un enfoque disruptivo de reemplazo total, aliviando parcialmente el freno al mercado de Archivo Neutral de Proveedor (VNA) y Sistema de Comunicación y Archivo de Imágenes (PACS).

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad de Imagen: Dominio de la TC en Medio del Auge del Ultrasonido

La TC capturó el 27,02% del mercado de Archivo Neutral de Proveedor (VNA) y Sistema de Comunicación y Archivo de Imágenes (PACS) en 2025, impulsada por su papel versátil en el triaje de accidentes cerebrovasculares, la evaluación de traumatismos y la estadificación oncológica. El alto rendimiento de la modalidad se traduce en un crecimiento constante del archivo, reforzando la expansión general del mercado de Archivo Neutral de Proveedor (VNA) y Sistema de Comunicación y Archivo de Imágenes (PACS). El ultrasonido, beneficiándose de los dispositivos portátiles y la guía asistida por inteligencia artificial, registra una CAGR del 9,74% que abre nuevas oportunidades en atención primaria y entornos remotos.

La demanda de datos de resonancia magnética y tomografía por emisión de positrones, ricos en reconstrucciones de múltiples secuencias, plantea necesidades estrictas de almacenamiento y recuperación que se satisfacen mejor con VNA escalables. Las cargas de trabajo de mamografía también se intensifican a medida que la inteligencia artificial de predicción de riesgo obtiene la autorización de la FDA, lo que impulsa a más instalaciones a adoptar repositorios longitudinales de imágenes mamarias. La angiografía contribuye con volúmenes estables vinculados al crecimiento de la cardiología intervencionista, completando la diversidad de modalidades.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Componente: Liderazgo del Software con Aceleración de los Servicios

El software representó el 39,08% del tamaño del mercado de Archivo Neutral de Proveedor (VNA) y Sistema de Comunicación y Archivo de Imágenes (PACS) en 2025 gracias a bases de código ágiles y nativas de la nube que añaden funciones de inteligencia artificial y ciberseguridad mediante actualizaciones automáticas. Los servicios crecen más rápidamente con una CAGR del 9,21% a medida que las migraciones, el alojamiento gestionado y la supervisión las 24 horas del día, los 7 días de la semana se vuelven obligatorios para el cumplimiento normativo y el tiempo de actividad. La demanda de hardware persiste para las cachés perimetrales en entornos de laboratorio de cateterismo o quirófano sensibles a la latencia, aunque su participación disminuye gradualmente.

Las consultoras de implementación cobran tarifas premium porque orquestan la extracción de datos, la validación y las transiciones sin tiempo de inactividad. Los servicios gestionados atraen a los hospitales comunitarios con recursos limitados que prefieren gastos operativos predecibles en lugar de desembolsos de capital, consolidando la presencia de servicios dentro del mercado de Archivo Neutral de Proveedor (VNA) y Sistema de Comunicación y Archivo de Imágenes (PACS).

Por Tipo: La Posición Establecida del PACS Desafiada por la Innovación del VNA

El PACS aún controla el 63,41% del tamaño del mercado de Archivo Neutral de Proveedor (VNA) y Sistema de Comunicación y Archivo de Imágenes (PACS), lo que refleja flujos de trabajo arraigados y relaciones con proveedores. No obstante, las aplicaciones VNA escalan a una CAGR del 10,72%, impulsadas por empresas que buscan interoperabilidad, eliminación de tarifas propietarias y lagos de datos listos para inteligencia artificial. Los manuales de migración que reducen el riesgo de las transiciones y los conectores de nube prediseñados aceleran el cambio hacia archivos neutrales.

Las redes de atención médica ya no ven el VNA como un componente de back-end opcional; lo tratan como un motor para imágenes entre especialidades, análisis del ciclo de ingresos e intercambio de datos entre instituciones. Como resultado, las nuevas adquisiciones casi siempre consideran la funcionalidad VNA, incluso cuando se enmarcan inicialmente como una actualización de PACS.

Por Modo de Entrega: Aceleración de la Transformación hacia la Nube

Las instalaciones en sitio retuvieron una participación del 50,34% en 2025, ya que las grandes redes de distribución integradas favorecieron el control directo. Sin embargo, la nube registra una CAGR del 11,02% porque los precios elásticos, la recuperación ante desastres y la seguridad de nivel de hiperescala superan las preocupaciones de soberanía. Muchos proveedores adoptan modelos híbridos que mantienen los estudios recientes en las instalaciones y archivan las imágenes históricas en la nube, logrando un equilibrio que favorece la adopción del mercado de Archivo Neutral de Proveedor (VNA) y Sistema de Comunicación y Archivo de Imágenes (PACS).

Las puertas de enlace regionales permiten a los proveedores de inteligencia artificial procesar conjuntos de datos sin transferir información de salud protegida fuera de los límites jurisdiccionales, aliviando las preocupaciones de los reguladores y ampliando la adopción de la nube entre los digitalizadores de APAC en etapa inicial.

Por Modelo de Uso: Expansión Empresarial Más Allá de los Departamentos Individuales

Las implementaciones de departamento único representaron el 42,58% de los ingresos en 2025, pero los sistemas de salud en expansión desean imágenes unificadas en entornos agudos, ambulatorios y de pacientes externos. Los despliegues multisitio que avanzan a una CAGR del 10,12% ilustran las presiones de consolidación que exigen una política de imágenes, seguridad y análisis comunes en todas las ubicaciones. El mercado de Archivo Neutral de Proveedor (VNA) y Sistema de Comunicación y Archivo de Imágenes (PACS) se desplaza así de los ciclos presupuestarios departamentales a los empresariales.

El uso multidepartamental aumenta a medida que las imágenes de cardiología, patología y cuidado de heridas se integran en el mismo archivo, eliminando sistemas redundantes y habilitando algoritmos de inteligencia artificial holísticos que fusionan flujos de datos para obtener información más rica.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Dominio Hospitalario con Crecimiento de los Centros de Imagen

Los hospitales mantuvieron una participación del 41,76% en 2025 porque ofrecen servicios de amplio alcance, operan las 24 horas del día, los 7 días de la semana, y gestionan imágenes de atención de emergencia a escala. Sin embargo, los centros de diagnóstico por imagen, impulsados por la preferencia de los pacientes por exámenes ambulatorios de bajo costo, crecen a una CAGR del 9,34%. Sus operaciones eficientes impulsan la demanda de archivos llave en mano con precios por suscripción que se conectan directamente a los portales de médicos remitentes, añadiendo dinamismo al mercado de Archivo Neutral de Proveedor (VNA) y Sistema de Comunicación y Archivo de Imágenes (PACS).

Los centros quirúrgicos ambulatorios y las clínicas especializadas en ortopedia adoptan cada vez más imágenes móviles combinadas con VNA en la nube, ampliando la diversidad de usuarios finales y estimulando la innovación de los proveedores en soluciones ligeras basadas en interfaces de programación de aplicaciones.

Análisis Geográfico

América del Norte, con el 43,21% del mercado de Archivo Neutral de Proveedor (VNA) y Sistema de Comunicación y Archivo de Imágenes (PACS) en 2025, se beneficia de sólidos marcos HIPAA, grandes sistemas de salud empresariales y considerables presupuestos de capital que respaldan las transformaciones de imágenes en múltiples hospitales. La asociación de GE HealthCare con Sutter Health que cubre más de 300 instalaciones ejemplifica la escala y sofisticación regional. Los proveedores adoptan archivos inmutables y análisis de inteligencia artificial en anticipación de los modelos de pagadores en evolución que enfatizan métricas de calidad vinculadas a la eficiencia de las imágenes.

Asia-Pacífico lidera el crecimiento con una CAGR del 8,97% hasta 2031, ya que los gobiernos de China, India y la ASEAN canalizan estímulos hacia la infraestructura de salud digital. Los intercambios nacionales de información de salud requieren imágenes basadas en estándares, lo que impulsa implementaciones de VNA nativas de la nube que evitan la dependencia de sistemas heredados. Las cadenas de hospitales privados y las empresas de telerradiología aceleran aún más la adopción para satisfacer la creciente demanda de imágenes de poblaciones envejecidas y la ampliación del cribado del cáncer.

Europa registra un impulso constante respaldado por las normas de gobernanza de datos del Reglamento General de Protección de Datos y las iniciativas de atención transfronteriza. Los proveedores priorizan la soberanía de los datos, favoreciendo las regiones de nube locales o los modelos híbridos. En Oriente Medio, África y América Latina, los hospitales de nueva construcción desarrollan pilas de imágenes digitales desde cero, aprovechando los VNA por suscripción para conservar el capital inicial. En conjunto, estas regiones añaden volumen incremental que amplía la huella global del mercado de Archivo Neutral de Proveedor (VNA) y Sistema de Comunicación y Archivo de Imágenes (PACS).

Panorama regulatorio

La regulación de VNA y PACS abarca la supervisión del software de dispositivos médicos, la privacidad/seguridad y los mandatos de interoperabilidad de datos de salud que moldean directamente el diseño de productos y la adquisición. En Estados Unidos, la supervisión de la FDA aplica cuando las funciones relacionadas con PACS realizan gestión y procesamiento de imágenes médicas, mientras que el almacenamiento y la visualización básicos pueden quedar fuera de la definición de dispositivo; los proveedores de TI de imagenología emparejan cada vez más los módulos regulados de visualización/procesamiento con archivos empresariales. Un ejemplo reciente de la postura de la FDA sobre los controles del ciclo de vida de la IA es el uso por parte de Siemens Healthineers de un Plan de Control de Cambios Predeterminado (PCCP) para funciones de software habilitadas por IA en syngo Dynamics (VA41F), autorizado bajo 510(k) K253689 en marzo de 2026.

Los requisitos de interoperabilidad se están endureciendo a medida que la Oficina del Coordinador Nacional de Tecnología de la Información de Salud de EE. UU. (ONC) avanza hacia un ritmo más rápido de actualizaciones de estándares y explora requisitos de intercambio de imágenes para la TI de salud certificada. La ONC publicó su ciclo 2026 del Proceso de Avance de Versión de Estándares (SVAP) en junio de 2026, respaldando versiones más nuevas de estándares, incluidos USCDI v6 y artefactos HL7 FHIR actualizados, y en enero de 2026 emitió una RFI sobre estándares de interoperabilidad de imágenes diagnósticas (DICOM, DICOMweb, FHIR, IHE) que ha impulsado a partes interesadas como RSNA a exigir requisitos basados en DICOM en 45 CFR Part 170. En Europa, la gobernanza impulsada por el GDPR y el marco del Reglamento de Dispositivos Médicos (MDR) de la UE continúan influyendo en cómo las plataformas de imagenología gestionan la soberanía de datos, los controles de seguridad y las responsabilidades entre dispositivo y software en los estados miembros.

Análisis de la cadena de valor

La cadena de valor de VNA y PACS comienza con la generación de imágenes de modalidad y el etiquetado DICOM, luego pasa a las pasarelas de adquisición, la normalización y el enrutamiento (incluyendo la armonización de metadatos y la coincidencia de identidad del paciente), los servicios centrales de archivo e indexación (VNA), el flujo de trabajo clínico y la interpretación (PACS, visores diagnósticos), y la distribución a consumidores posteriores como los EHR, sistemas especializados y redes de intercambio externas. Los estándares y las capas de integración son insumos fundamentales: la industria está pasando de la conectividad DICOM heredada basada en DIMSE hacia el intercambio RESTful DICOMweb y habilitado por HL7 FHIR utilizando infraestructura web común (HTTP, OAuth, pasarelas de API), lo que aumenta la importancia de los motores de interfaz, los consultores de integración y el middleware de interoperabilidad junto con el archivo central.

La implementación y las operaciones forman la segunda mitad de la cadena, donde los proveedores de infraestructura en la nube, las herramientas de ciberseguridad y los socios de servicios gestionados respaldan la organización por niveles de almacenamiento, la retención inmutable, la copia de seguridad/recuperación ante desastres y el monitoreo continuo del cumplimiento. La actividad regulatoria también influye en cómo se mueven las imágenes entre organizaciones: la ONC finalizó la norma HTI-2 en diciembre de 2024, avanzando en la interoperabilidad e implementando disposiciones que respaldan al TEFCA, lo que eleva el listón para el intercambio de información entre entidades y aumenta la demanda de capacidades de intercambio de imágenes basadas en estándares. Los principales obstáculos para los compradores siguen siendo los programas de migración de varios años, la ejecución paralela de sistemas heredados y nuevos, y los costos continuos vinculados a la salida de datos en la nube y el mantenimiento de la integración, lo que impulsa a los proveedores a empaquetar utilidades de migración, arquitecturas híbridas e implementaciones orientadas a servicios.

Panorama Competitivo

La consolidación del mercado continúa a medida que los fabricantes de equipos originales de línea completa —Siemens Healthineers, GE HealthCare y Philips— agrupan modalidades de imagen, inteligencia artificial y software empresarial en plataformas unificadas. La suite en la nube Genesis de GE HealthCare, desarrollada con AWS, amplía su hoja de ruta de productos tres veces para 2028 e incorpora almacenamiento perimetral y utilidades de migración automatizada. Siemens Healthineers está invirtiendo USD 150 millones en nuevas instalaciones en los Estados Unidos para escalar el hardware de imágenes de próxima generación que se integra perfectamente en su VNA Syngo Carbon.

Los especialistas como RamSoft, Sectra y Hyland se diferencian a través de arquitecturas nativas de la nube, interfaces de programación de aplicaciones abiertas y controles integrados de confianza cero. Los actores centrados en inteligencia artificial, incluidos DeepHealth y See-Mode —recientemente adquiridos por RadNet—, apuntan a nichos específicos de modalidad, aportando propuestas de valor de inteligencia artificial que se integran estrechamente con los VNA para el aprendizaje longitudinal. La ventaja competitiva gira cada vez más en torno al tiempo de obtención de valor, la postura de ciberseguridad demostrada y la amplitud de los algoritmos de inteligencia artificial integrados, en lugar de las funciones básicas de almacenamiento DICOM por sí solas. En consecuencia, el mercado de Archivo Neutral de Proveedor (VNA) y Sistema de Comunicación y Archivo de Imágenes (PACS) muestra una rivalidad equilibrada donde los innovadores coexisten con las multinacionales establecidas.

Líderes de la Industria de Archivo Neutral de Proveedor y PACS

Agfa Healthcare NV

GE Healthcare

FUJIFILM Holdings Corporation

Sectra AB

Koninklijke Philips N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un área de oportunidad importante es el intercambio de imágenes basado en estándares más allá de las empresas individuales, ya que las señales de política de EE. UU. avanzan hacia requisitos técnicos formalizados para la interoperabilidad de imágenes. En enero de 2026, ASTP/ONC publicó una RFI sobre estándares de interoperabilidad y certificación de imágenes diagnósticas, y tanto RSNA como la American Hospital Association respondieron en marzo de 2026 destacando la carga de costos y flujo de trabajo generada por las barreras de interoperabilidad específicas de cada proveedor. Esta dirección de política eleva las oportunidades para las VNA, los proveedores de PACS y los proveedores especializados de middleware que puedan operacionalizar DICOMweb, perfiles IHE y HL7 FHIR para respaldar el acceso a imágenes entre organizaciones alineado con los patrones de intercambio de la era TEFCA.

Otra oportunidad se encuentra en la orquestación y el enrutamiento de flujos de trabajo empresariales que conectan los archivos de imágenes con las canalizaciones de IA y las operaciones multisitio, incluida la normalización de metadatos, el enrutamiento automatizado DICOM y no DICOM, y los controles de gobernanza que reducen el riesgo de dependencia de un proveedor. La actividad del sector en 2026 respalda este cambio hacia capas de interoperabilidad y enrutamiento: DataFirst, Inc. y Konica Minolta Healthcare anunciaron una asociación en junio de 2026 para integrar el DataFirst Silverback Workflow Engine con Exa PACS|RIS y Exa Teleradiology, mejorando el enrutamiento DICOM y la interoperabilidad empresarial, y Merge lanzó una actualización de plataforma VNA nativa en la nube (Merge Imaging Suite VNA v26.0) en Microsoft Azure en julio de 2026 para respaldar implementaciones en la nube híbrida y el enrutamiento de flujos de trabajo basado en estándares. Estas acciones subrayan la atención de los compradores hacia las arquitecturas híbridas, el enrutamiento empresarial y la preparación para el intercambio como criterios de selección centrales junto con la escalabilidad del archivo y la seguridad.

Desarrollos recientes del sector

- Julio de 2026: Merge lanzó Merge Imaging Suite VNA v26.0 como una plataforma nativa en la nube en Microsoft Azure, posicionando el producto para la implementación en la nube híbrida y el enrutamiento de flujos de trabajo alineado con la integración basada en estándares. La actualización refuerza las opciones de entrega en la nube para los programas de imagenología empresarial que necesitan archivos escalables y acceso consistente entre sitios. También intensifica la competencia entre las VNA y las suites PACS que se están empaquetando como plataformas de imagenología empresarial más amplias.

- Noviembre de 2025: Agfa HealthCare firmó acuerdos de Enterprise Imaging Cloud SaaS con EFW Radiology en Canadá y UI Health en Estados Unidos, ampliando su presencia en la nube en dos entornos asistenciales norteamericanos con diferentes necesidades de escala y flujo de trabajo. Estos acuerdos refuerzan un cambio hacia la entrega por suscripción y las operaciones gestionadas para archivos y visores de imágenes. También proporcionan implementaciones de referencia que pueden influir en la adquisición de otros proveedores multisitio que priorizan una puesta en marcha más rápida e implementaciones estandarizadas.

- Noviembre de 2024: Groupe sante CHC en Bélgica eligió Agfa HealthCare Enterprise Imaging bajo un contrato de 10 años para implementar una plataforma de imagenología empresarial que abarca VNA y PACS en todo su departamento de imagenología médica. La adjudicación de larga duración destaca la importancia del soporte de ciclo de vida, los servicios de migración y los compromisos de hoja de ruta en la selección de imagenología empresarial. También señala el reemplazo continuo de archivos aislados por plataformas consolidadas en los sistemas de salud europeos que operan bajo estrictos requisitos de gobernanza de datos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado cubre los ingresos obtenidos de las plataformas de archivo neutral respecto al proveedor (VNA) y PACS utilizadas para almacenar, gestionar y recuperar imágenes médicas y registros relacionados en entornos de atención médica, incluidas las licencias o suscripciones de software más los servicios de apoyo.

Exclusiones de alcance: excluimos los sistemas de información radiológica vendidos sin una capa de archivo de imágenes, los módulos de análisis independientes y las plataformas genéricas de lago de datos que no se venden como VNA o PACS para flujos de trabajo de imagenología clínica.

Descripción general de la segmentación

- Por Modalidad de Imagen

- Angiografía

- Mamografía

- Tomografía Computarizada (TC)

- Resonancia Magnética (RM)

- Ultrasonido

- Medicina Nuclear y Tomografía por Emisión de Positrones

- Otras Modalidades

- Por Componente

- Hardware

- Software

- Servicios (Implementación, Migración, Gestionados)

- Por Tipo

- PACS

- Software de Archivo Neutral de Proveedor (VNA)

- Por Modo de Entrega

- En Sitio

- Híbrido

- Alojado en la Nube

- Por Modelo de Uso

- Departamento Único

- Múltiples Departamentos (Imágenes Empresariales)

- Múltiples Sitios y Sistema de Salud

- Por Usuario Final

- Hospitales (Grandes, Medianos, Pequeños)

- Centros de Diagnóstico por Imagen

- Centros Quirúrgicos Ambulatorios y Clínicas Especializadas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utiliza para establecer los límites y elaborar el primer mapa de demanda para la adopción de VNA y PACS por región y entorno asistencial. Nos basamos en fuentes públicas como las estadísticas de salud de la OMS y la OCDE, publicaciones del CDC y de ministerios nacionales de salud, comunicaciones de la FDA sobre dispositivos y software cuando corresponde, y organismos de normalización como DICOM y HL7 para indicios de interoperabilidad que influyen en los ciclos de compra. Paralelamente, revisamos la literatura revisada por pares sobre informática de imagenología clínica para comprender el crecimiento de imágenes, los patrones de almacenamiento y las opciones de implementación típicas.

Para traducir esas señales en un modelo de mercado utilizable, también examinamos los informes de empresas, informes anuales, presentaciones para inversores, comunicados de adquisición hospitalaria y cobertura de prensa confiable sobre programas de TI de imagenología de varios años. Se utilizan suscripciones de pago seleccionadas solo para datos financieros de empresas y seguimiento de noticias, además de bases de datos de patentes para verificar hacia dónde se dirigen el desarrollo de productos y los flujos de trabajo de gestión de imágenes. Las fuentes documentales enumeradas aquí son ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación de datos, las verificaciones cruzadas y las aclaraciones.

Entrevistas y encuestas primarias

El trabajo primario se centra en validar qué se está comprando y desplegando realmente, y cómo se dividen los presupuestos entre VNA, PACS, migración y servicios gestionados. Hablamos con una combinación de líderes de TI e imagenología hospitalaria, operadores de imagenología diagnóstica y expertos en producto y entrega del lado de las soluciones en APAC, EMEA y América, y luego usamos estos aportes para ajustar las tasas de adopción, los ciclos de reemplazo y los rangos de precios realistas.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos ejecutivos: 13% | APAC: 40% |

| Nivel medio: 60% | Líderes funcionales/de unidad: 43% | EMEA: 34% |

| Actores más pequeños: 15% | Gerentes: 44% | América: 26% |

Dimensionamiento y previsión del mercado

Nuestro dimensionamiento comienza con una construcción descendente del conjunto de demanda, donde el crecimiento de los procedimientos de imagenología, las tasas de digitalización hospitalaria y la base instalada de archivos de imágenes se utilizan para reconstruir cuánto gasto en VNA y PACS es probable que ocurra en cada región. El modelo se corrobora luego mediante verificaciones ascendentes selectivas, principalmente mediante el muestreo de rangos de precios de proveedores y canales, el mapeo de paquetes contractuales típicos (software más migración o servicios gestionados), y la comprobación de los totales frente a volúmenes de operaciones plausibles en países clave.

Los insumos se mantienen prácticos y rastreables, por lo que nos apoyamos en indicadores como los volúmenes de imagenología diagnóstica, el crecimiento promedio de datos de imágenes y los requisitos de retención, la preferencia de implementación en la nube frente a local, los ciclos de reemplazo y actualización de PACS heredados, y las implementaciones de visores empresariales que impulsan la demanda hacia archivos unificados. Cuando la información es escasa para un país o entorno asistencial, cubrimos las brechas utilizando curvas de adopción proxy de sistemas de salud similares y luego verificamos esos proxies mediante retroalimentación de expertos.

Para la previsión, se utiliza un análisis de escenarios en torno a los principales factores de variación destacados por los compradores, incluido el momento de la migración a la nube, el gasto en cumplimiento de ciberseguridad y privacidad, y la expansión de la imagenología empresarial multidepartamental más allá de la radiología. Los escenarios se convierten en una perspectiva anual aplicando una línea de tendencia suavizada a los impulsores validados, y los supuestos se revisan cada vez que los insumos primarios muestran un cambio en los presupuestos o en el ritmo de adquisición.

Validación de datos y ciclo de actualización

La validación ocurre a través de múltiples pasadas, comenzando con verificaciones básicas de consistencia entre regiones, monedas y crecimiento interanual para que los valores atípicos puedan marcarse tempranamente. Luego comparamos los totales modelados con señales independientes, como las tendencias del gasto en TI hospitalaria y las inversiones reportadas en plataformas de imagenología, y cualquier variación importante se investiga hasta que se explica el factor impulsor o el dato.

Antes de la aprobación final, las cifras y los supuestos son revisados por otro analista, y se activan llamadas de seguimiento cuando una variable clave se mueve fuera de una banda esperada (por ejemplo, un cambio abrupto en la adopción de la nube o un cambio visible en el comportamiento de precios). Los informes se actualizan anualmente, y se agregan actualizaciones intermedias cuando ocurren eventos importantes, seguidas de una verificación final previa a la entrega para garantizar que los clientes reciban la visión más reciente.

Tamaño del mercado global de archivos neutrales respecto al proveedor (VNA) y PACS de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para VNA y PACS pueden parecer muy dispares incluso cuando el tema suena igual, porque cada estimación elige sus propios límites y calendario. Las diferencias más comunes provienen de qué se contabiliza como parte del gasto en la plataforma, cómo se anualizan las suscripciones a la nube y si se incluyen servicios como la migración y las operaciones gestionadas.

La dispersión suele surgir cuando un estudio agrupa elementos de imagenología empresarial adyacentes que no siempre se compran junto con VNA o PACS, o cuando se aplican supuestos agresivos de adopción de la nube sin fundamentarlos en el comportamiento de adquisición. El crecimiento de los procedimientos de imagenología hospitalaria, la retroalimentación sobre ciclos de actualización de los equipos de TI y los patrones observados de agrupación de operaciones son las verificaciones que mantienen la estimación de Mordor Intelligence vinculada a los ingresos recurrentes y puntuales específicos de las implementaciones de VNA y PACS.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,92 mil millones USD (2026) | |

| Publicación Sectorial A | 5,09 mil millones USD (2025) | Utiliza un año base diferente y un horizonte más largo, y el resumen público no aclara si los servicios y el hardware se separan de los elementos de TI de imagenología adyacentes, lo que puede elevar el total reportado. |

| Consultora Global B | 5,62 mil millones USD (2026) | Parece aplicar una segmentación más amplia y puede incluir una pila de imagenología empresarial más extensa más allá del núcleo de VNA y PACS, y la trayectoria de crecimiento más alta puede estar impulsada por supuestos de cambio más rápido en la combinación hacia la nube. |

Al observar la tabla, la mayor parte de la brecha se explica por la selección del año y lo que se contabiliza dentro del límite del gasto, más que por un desacuerdo sobre la dirección de la demanda. Al mantener los insumos vinculados a los volúmenes de imagenología, los ciclos de actualización y las estructuras contractuales, podemos ofrecer una cifra fácil de conciliar con la actividad de compra real.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Archivo Neutral de Proveedor (VNA) y Sistema de Comunicación y Archivo de Imágenes (PACS)?

El mercado se sitúa en USD 4,92 mil millones en 2026 y se proyecta que alcance USD 6,94 mil millones en 2031.

¿Qué segmento registra la mayor participación dentro de este mercado?

Los sistemas PACS retienen el 63,41% de los ingresos totales, lo que refleja una adopción consolidada en los departamentos de radiología.

¿Por qué las implementaciones en la nube están ganando terreno en las imágenes empresariales?

Los proveedores logran reducciones de costos de hasta el 30% y se benefician de la capacidad elástica, la recuperación ante desastres y la seguridad avanzada no disponible en muchos centros de datos en las instalaciones.

¿Qué región geográfica crece más rápido y por qué?

Asia-Pacífico lidera con una CAGR del 8,97% gracias a los programas de tecnología de la información en salud financiados por el gobierno, las políticas favorables a la nube y la rápida expansión hospitalaria.

¿Qué región tiene la mayor participación en el Mercado de Archivo Neutral de Proveedor y PACS?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Archivo Neutral de Proveedor y PACS.

¿Qué años cubre este Mercado de Archivo Neutral de Proveedor y PACS y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Archivo Neutral de Proveedor y PACS se estimó en USD 4,59 mil millones. El informe cubre el tamaño histórico del Mercado de Archivo Neutral de Proveedor y PACS para los años: 2019, 2020, 2021, 2022, 2023, 2024 y 2025. El informe también pronostica el tamaño del Mercado de Archivo Neutral de Proveedor y PACS para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: