Tamaño y Cuota del Mercado de Viajes Minoristas de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 36.74 Mil millones de dólares |

| Tamaño del Mercado (2026) | 39.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 57.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Viajes Minoristas de Asia-Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de viajes minoristas de Asia-Pacífico crezca de 36,74 mil millones de USD en 2025 a 39,54 mil millones de USD en 2026, y se prevé que alcance los 57,06 mil millones de USD en 2031 a una CAGR del 7,62% durante el período 2026-2031, lo que señala una expansión sostenida de la capacidad, la premiumización en categorías clave y una integración más estrecha de los recorridos digitales de pedido previo con la recogida en el punto de venta en centros de alto tráfico. China sigue siendo el ancla del crecimiento libre de impuestos habilitado por políticas y del tráfico transfronterizo, mientras que el proceso de privatización y la cartera de proyectos aeroportuarios de India sientan las bases para el siguiente tramo del caudal regional de pasajeros. La recuperación del turismo receptor de Japón sigue siendo resiliente gracias a la dinámica cambiaria y a la incorporación de nuevas rutas, lo que mejora el potencial de conversión en fragancias, cosméticos y moda. Los operadores intensifican la curación del surtido y los lanzamientos exclusivos para captar a viajeros que buscan valor pero son conscientes de las marcas, mientras que los aeropuertos optimizan el espacio y las estructuras de arrendamiento para incrementar los ingresos por pasajero. Las carteras digitales y los pagos electrónicos interoperables reducen la fricción en el punto de venta para los visitantes internacionales, fortaleciendo así la conversión en belleza, licores y regalos.

Conclusiones Clave del Informe

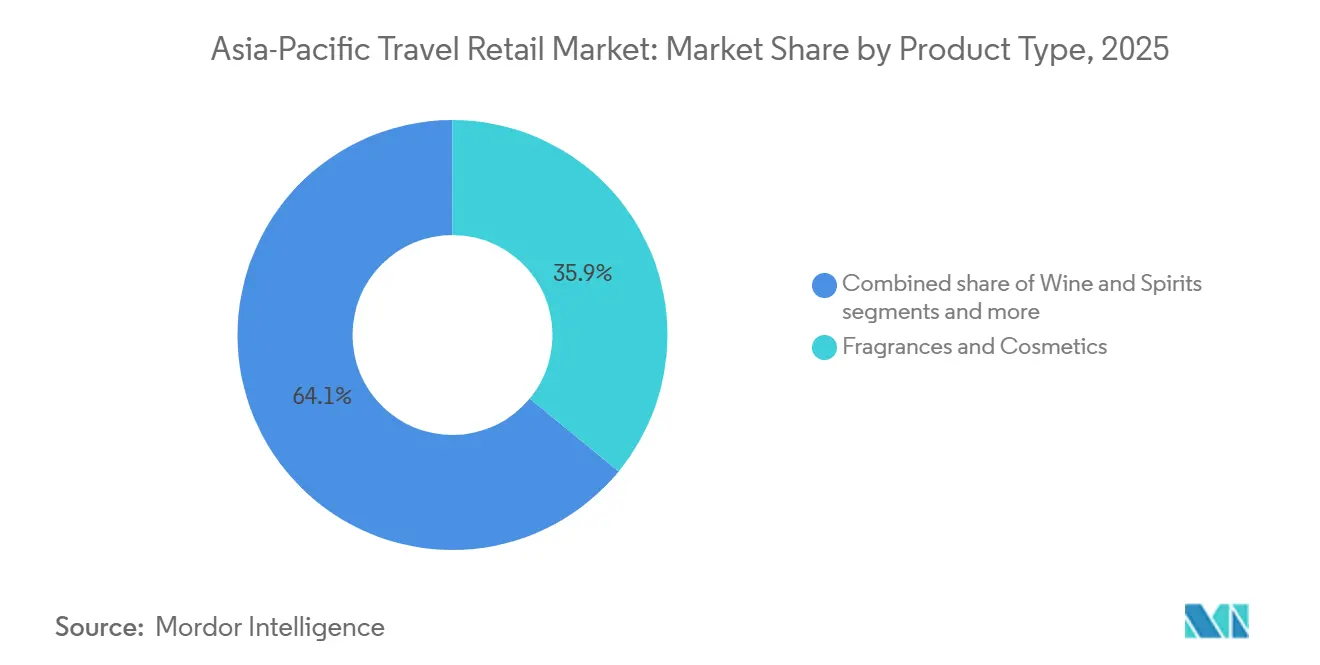

- Por tipo de producto, las fragancias y cosméticos lideraron con una participación de mercado del 35,94% en el mercado de travel retail de Asia-Pacífico en 2025, mientras que se prevé que los vinos y licores se expandan a una CAGR del 12,10% hasta 2031, posicionando a la categoría de belleza para una compra repetida estable y la premiumización liderada por el whisky para el crecimiento.

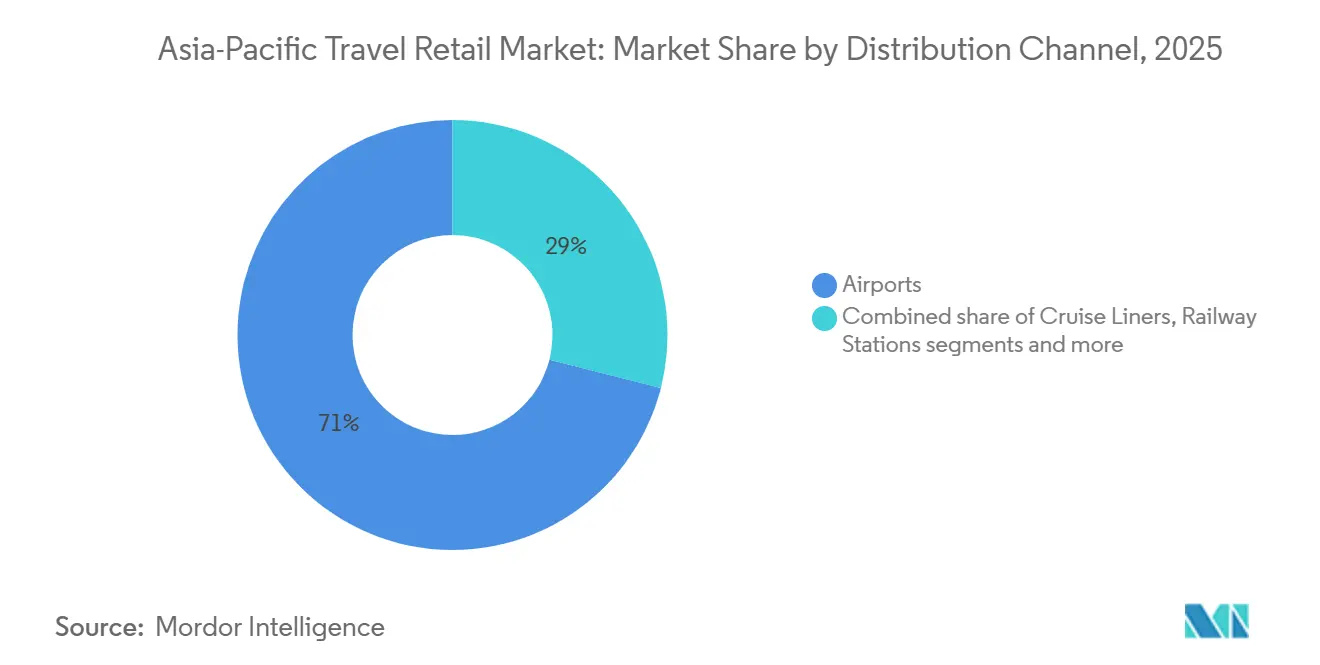

- Por canal de distribución, los aeropuertos concentraron el 71,04% de la participación del mercado de travel retail de Asia-Pacífico en 2025, y se proyecta que las estaciones de ferrocarril crezcan a una CAGR del 14,55% hasta 2031, impulsadas por la expansión de los corredores de trenes de alta velocidad.

- Por demografía del viajero, los viajeros de ocio representaron el 51,88% de la participación del mercado de travel retail de APAC en 2025, y se proyecta que los turistas de salud y bienestar crezcan a una CAGR del 14,05% hasta 2031, lo que refleja el envejecimiento de los grupos demográficos y el arbitraje de costo-calidad en destinos seleccionados.

- Por geografía, China mantuvo el 45,20% de la participación del mercado de travel retail de Asia-Pacífico en 2025, impulsada por el duty-free offshore habilitado por políticas y las concesiones de nivel 1, mientras que India es la geografía de más rápido crecimiento con una CAGR del 12,78% hasta 2031, respaldada por nuevos aeropuertos y ampliaciones de terminales.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Viajes Minoristas de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del turismo emisor chino debido a la flexibilización de visados | + 1.8% | Núcleo de China, con efectos secundarios en Tailandia, Japón, Singapur y Malasia | Medio plazo (2-4 años) |

| Aerolíneas de bajo coste que amplían operaciones en aeropuertos secundarios | + 1.2% | Núcleo del Sudeste Asiático, ciudades de segundo nivel de India | Medio plazo (2-4 años) |

| Aumento de la renta disponible que impulsa la demanda de lujo en el Sudeste Asiático | + 1.4% | ASEAN-6, centros urbanos de India | Largo plazo (≥ 4 años) |

| Grandes ampliaciones de aeropuertos y terminales en India y Vietnam | + 2.1% | India, Vietnam, ubicaciones seleccionadas de Japón | Largo plazo (≥ 4 años) |

| Plataformas de pedido previo y recogida que impulsan las conversiones | + 0.7% | Global, con ganancias tempranas en Singapur, Seúl y Hong Kong | Corto plazo (≤ 2 años) |

| Armonización de las franquicias libres de impuestos de la ASEAN para mayor coherencia | + 0.6% | Estados miembros de la ASEAN-10 | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Turismo Emisor Chino Debido a la Flexibilización de Visados

Las agencias fronterizas de China registraron 697 millones de cruces de entrada y salida en 2025, un aumento interanual del 14,2%, respaldado por la ampliación del acceso sin visado para 48 países y una mayor aplicación de las políticas de tránsito de 240 horas en 65 puntos de entrada, lo que incrementa la frecuencia de viaje y la conversión minorista en aeropuertos de entrada y tiendas libres de impuestos en el centro de las ciudades[1]Editores, "Los viajes transfronterizos de China alcanzan un récord en 2025 gracias a la ampliación del acceso sin visado," Xinhua, china.org.cn. El Aeropuerto Internacional de Pekín Daxing transportó 5,89 millones de pasajeros internacionales en 2025, con la continua incorporación de rutas que conectan Asia, Europa y África, reforzando el tráfico de lujo y belleza a través de las concesiones de primer nivel [2]Redacción Editorial, "Crecimiento de Pasajeros y Expansión de Rutas del Aeropuerto Internacional de Pekín Daxing," Global Times, globaltimes.cn. Los pagos digitales interoperables se han acelerado, con la versión internacional de Alipay conectada a 40 carteras electrónicas en el extranjero y 150 millones de comerciantes en China a finales de 2025, lo que reduce la fricción para los compradores extranjeros y eleva el tamaño medio de la cesta en categorías clave como fragancias, cosméticos y accesorios. Las llegadas de turistas receptores a Japón alcanzaron los 36,87 millones en 2024, ayudadas por la debilidad del yen y las mejoras en la conectividad, lo que impulsó un mayor tráfico minorista en moda, belleza y regalos en aeropuertos como Haneda y Kansai. El mayor caudal de turismo y el regreso de los itinerarios de largo recorrido desde China también benefician a los centros del Sudeste Asiático, incluidos Singapur y Bangkok, donde los surtidos libres de impuestos se dirigen tanto a los segmentos premium como a los de valor. El mercado de viajes minoristas de Asia-Pacífico se beneficia a medida que estos corredores de tráfico se estabilizan, mejorando el tiempo de permanencia en los aeropuertos centrales y aumentando la proporción de compras realizadas a través del descubrimiento previo al viaje y la recogida en el punto de venta en toda la región.

Aerolíneas de Bajo Coste que Amplían Operaciones en Aeropuertos Secundarios

La conectividad de las aerolíneas de bajo coste en Asia-Pacífico se expandió en 2025, estableciendo nuevos flujos de tráfico a través de aeropuertos secundarios y aumentando la exposición minorista incidental para los viajeros primerizos y de presupuesto ajustado en rutas de corto recorrido. Kuala Lumpur, Incheon y Manila emergieron como los principales centros de aerolíneas de bajo coste por conexiones de red, canalizando a pasajeros sensibles al coste hacia tiendas aeroportuarias con precios orientados a la compra impulsiva de belleza, confitería y regalos locales. Vietnam revisó las certificaciones de importación de aeronaves en abril de 2025 para reconocer más jurisdicciones, ampliando las opciones de flota para los operadores locales y apoyando el crecimiento de la capacidad vinculado a las oportunidades libres de impuestos en los aeropuertos actuales y futuros. Las perspectivas de Boeing para Vietnam como mercado de aviación de rápido crecimiento refuerzan el argumento empresarial para nuevas rutas que aporten tráfico minorista incremental a las puertas de entrada nacionales y a los aeropuertos de nueva construcción planificados. Las aerolíneas de Filipinas y Japón incorporaron flotas eficientes de fuselaje estrecho y nuevas rutas de corto recorrido en 2024 y 2025, lo que fomentó los viajes frecuentes de escapada urbana y aumentó las transacciones en belleza de tamaño de viaje, licores de valor y regalos para llevar en las terminales de aerolíneas de bajo coste. A medida que la penetración de las aerolíneas de bajo coste aumenta en las ciudades de segundo nivel, el mercado de viajes minoristas de Asia-Pacífico puede ampliar su alcance con surtidos compactos, pedido previo móvil y formatos de pago rápido que se adaptan a las puertas de embarque de alta rotación.

El Aumento de la Renta Disponible Impulsa la Demanda de Lujo en el Sudeste Asiático

El contexto macroeconómico del Sudeste Asiático mejoró hacia 2026, ya que el Banco Asiático de Desarrollo destacó un crecimiento estable, el apoyo al gasto y las medidas de política que contribuyeron a elevar el consumo de los hogares en mercados como Indonesia, Malasia, Singapur y Vietnam, lo que respalda una combinación de venta minorista premium en aeropuertos y tiendas libres de impuestos en el centro de las ciudades. Los cambios de divisas influyen en las elecciones de destino de viaje de los compradores de India, Singapur, Corea del Sur y Taiwán, creando ventanas de oportunidad en las que las compras de lujo y los gastos en viajes minoristas resultan más atractivos en comparación con las opciones nacionales. Los whiskies de malta de prestigio y las activaciones de belleza premium han ganado terreno, con lanzamientos vinculados a temas de identidad nacional y ediciones limitadas que generan escasez y elevan los valores medios de transacción en las terminales insignia. Los operadores de tiendas libres de impuestos segmentan a los clientes de alto patrimonio neto y aspiracionales con boutiques curadas, instalaciones inmersivas temporales y servicios de atención personalizada para aumentar el tamaño de la cesta en licores, joyería, fragancias y relojes, manteniendo al mismo tiempo puntos de entrada para los compradores de valor. A medida que aumentan los ingresos, el mercado de viajes minoristas de Asia-Pacífico puede beneficiarse de la premiumización en belleza y licores, así como de los formatos experienciales que recompensan el descubrimiento y los servicios reservados con antelación. Muchos aeropuertos se alinean con esta trayectoria abriendo tiendas multimarca más grandes, ampliando las salas de belleza e integrando la personalización basada en datos que impulsa la venta cruzada y la fidelización.

Grandes Ampliaciones de Aeropuertos y Terminales en India y Vietnam

La cartera de proyectos de India incluye grandes construcciones en terrenos vírgenes y mejoras importantes que añaden capacidad y nuevo espacio comercial, con proyectos como Navi Mumbai y Noida International avanzando hacia una escala multifase que multiplicará el flujo de pasajeros y la huella comercial en los próximos años. El gobierno aprobó la expansión del Aeropuerto Internacional Lal Bahadur Shastri de Varanasi para aumentar la capacidad y extender la pista, lo que permite mayores flujos en horas pico y mayor adyacencia comercial [3]Oficina de Prensa e Información, "El Gabinete aprueba el desarrollo del Aeropuerto Internacional Lal Bahadur Shastri," Gobierno de India, pib.gov.in. El Plan Maestro Nacional de Aeropuertos revisado de Vietnam tiene como objetivo 33 aeropuertos para 2030 y una inversión total significativa para alcanzar una capacidad anual de 297 millones de pasajeros, anclada en el desarrollo multifase del Aeropuerto Internacional Long Thanh. La expansión de la Terminal 2 de Noi Bai ha añadido capacidad, mostradores y procesos biométricos, que favorecen flujos más ágiles y más tiempo para compras antes del embarque, mientras que la nueva terminal de carga de Danang apoya el crecimiento más amplio del ecosistema de aviación. Estas inversiones benefician al mercado de travel retail de APAC al añadir puertas de embarque, capacidad de permanencia y entornos comerciales más modernos que se adaptan a la recogida de pedidos anticipados, la comercialización basada en datos y los programas de fidelización omnicanal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Las elevadas tarifas de concesión reducen significativamente los márgenes de beneficio de los minoristas | - 1.3% | Aeropuertos principales de China, Changi de Singapur, Hong Kong, Incheon de Seúl | Medio plazo (2-4 años) |

| Regulaciones más estrictas que afectan al marketing y la publicidad del tabaco | - 0.8% | China, Singapur, Tailandia, Malasia | Medio plazo (2-4 años) |

| La volatilidad del tipo de cambio afecta a la paridad de precios en los mercados | - 0.6% | Japón, Indonesia, India, Australia | Corto plazo (≤ 2 años) |

| La tendencia de viajar ligero reduce las oportunidades de compra impulsiva | - 0.4% | Global, más pronunciada en Japón, Corea del Sur y Hong Kong | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Elevadas Tarifas de Concesión Reducen Significativamente los Márgenes de Beneficio de los Minoristas

Tailandia modificó las condiciones de concesión libre de impuestos en los principales aeropuertos a partir de finales de 2025, incluyendo garantías mínimas por pasajero y tramos de participación en ingresos que aumentan la exposición a costes fijos para los operadores, comprimiendo los márgenes de beneficio durante las caídas de tráfico. La presión sobre los márgenes ha desencadenado reajustes de cartera y salidas selectivas en ubicaciones de alto alquiler, como se observó en Corea del Sur, donde un minorista líder cedió una concesión en Incheon tras pérdidas persistentes, lo que señala umbrales de rentabilidad más estrictos para las nuevas licitaciones. El cambio de concesión en la principal puerta de entrada internacional de India subraya la preferencia de los propietarios de activos por socios de gran escala que inviertan en transformación digital y puedan absorber las garantías operativas. Algunas carteras también experimentaron desinversiones, con una caída pronunciada de la rentabilidad, lo que impulsó ventas estratégicas y consolidaciones que reconfiguran la dinámica competitiva y las posiciones de negociación en los centros de primer nivel. En respuesta, los operadores apuestan por categorías de mayor margen, asociaciones de marca específicas y ventas omnicanal que elevan los ingresos por metro cuadrado bajo regímenes de tarifa fija. El mercado de viajes minoristas de Asia-Pacífico seguirá sopesando la competitividad de las ofertas frente a los escaladores de tarifas y buscará estructuras vinculadas al rendimiento que equilibren el riesgo a lo largo de los ciclos.

Regulaciones Más Estrictas que Afectan al Marketing y la Publicidad del Tabaco

La Administración Estatal del Monopolio del Tabaco de China introdujo controles más estrictos, con vigencia desde enero de 2026, que prohíben la venta de cigarrillos electrónicos y tabaco calentado en los canales libres de impuestos, exigen la trazabilidad digital e imponen listados y cuotas basados en catálogos, lo que eleva los costes de cumplimiento y reduce el margen de maniobra promocional para las categorías de nicotina. Singapur mantuvo estrictas restricciones de marketing del tabaco durante el período de la Exposición y Conferencia TFWA Asia Pacific, con exenciones limitadas en directorios de acceso restringido y entornos de aplicaciones, lo que subraya cómo las restricciones de política alteran las estrategias de los minoristas y la visibilidad de las marcas. Muchos operadores han desplazado su enfoque hacia fragancias, cosméticos, vinos y licores para compensar la reducción del tráfico impulsado por el tabaco y apoyar un crecimiento de mayor margen en belleza premium y maltas de prestigio. Los surtidos libres de impuestos ponen ahora mayor énfasis en la señalización conforme, la racionalización de referencias y la formación del personal para cumplir con los estándares de auditoría en aeropuertos y tiendas en el centro de las ciudades. En el mercado de viajes minoristas de Asia-Pacífico, estas restricciones impulsan la innovación en otras categorías y fomentan los recorridos digitales sin fricción que profundizan el compromiso en belleza, moda y regalos, preservando al mismo tiempo la integridad regulatoria en los segmentos de nicotina.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Fragancias y Cosméticos Lideran mientras los Licores de Prestigio se Aceleran

Las fragancias y cosméticos representaron el 35,94% de las ventas regionales en 2025, otorgando a esta categoría la mayor participación en el mercado de travel retail de Asia-Pacífico y subrayando el comportamiento de compra repetida que sostiene el gasto en terminales insignia y formatos en el centro de las ciudades. El mercado de travel retail de APAC continúa registrando una conversión estable en belleza por parte de viajeras maduras y cohortes más jóvenes atraídas por la K-beauty, la J-beauty y marcas de nicho seleccionadas, lo que a su vez impulsa las inscripciones en programas de fidelización y las cestas de pedidos anticipados. Se proyecta que los vinos y licores crezcan a una CAGR del 12,10% hasta 2031, con whiskies de malta de prestigio y lanzamientos exclusivos para viajeros que anclan la premiumización y las activaciones impulsadas por eventos en los principales centros. A medida que los aeropuertos y operadores diseñan amplias salas de belleza, boutiques de marca única y zonas orientadas a la experiencia, la industria de travel retail de Asia-Pacífico genera más razones para visitar, lo que se traduce en un mayor gasto por pasajero, incluso a través de la recogida de pedidos en la puerta de embarque. Los accesorios de lujo y los relojes amplían la oferta premium con ediciones limitadas y servicios para clientes privados, mientras que las selecciones de confitería orientadas a la salud añaden opciones de regalo que equilibran los precios y los márgenes.

El mercado de travel retail de Asia-Pacífico se beneficia de una coordinación más sólida en la cadena de suministro con los proveedores en conjuntos exclusivos, colecciones de temporada y SKU principales optimizados para la conversión en zonas de permanencia. Los minoristas despliegan ecosistemas de fidelización y pagos interoperables para aumentar las tasas de conversión de los visitantes extranjeros que pueden comparar precios y esperan un proceso de pago fluido en varios idiomas y billeteras digitales. Las activaciones de belleza y licores añaden espectáculo y formación, atrayendo a compradores aspiracionales y elevando las cestas de compra entre categorías en moda, accesorios tecnológicos y regalos. La industria de travel retail de Asia-Pacífico alinea el inventario y la visibilidad de los pedidos anticipados para garantizar que los compradores puedan asegurar artículos de alta demanda para recoger en la salida o llegada, fortaleciendo así la percepción de valor y mitigando los límites del equipaje de mano.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los Aeropuertos Dominan mientras el Ferroviario Gana Impulso

Los aeropuertos captaron el 71,04% de las ventas del canal de distribución regional en 2025, lo que refleja su centralidad en la combinación de categorías principales y las huellas de arrendamiento que definen el tamaño del mercado de viajes minoristas de Asia-Pacífico en las puertas de entrada nacionales y los conectores de centros. Se proyecta que las estaciones de tren se expandan a una CAGR del 14,55% hasta 2031, a medida que los corredores de tren de alta velocidad amplían la conectividad y llevan a los viajeros nacionales a estaciones modernizadas con venta minorista curada centrada en belleza de compra impulsiva, regalos locales y artículos esenciales de viaje. Las terminales de cruceros añaden volumen incremental en itinerarios centrados en Singapur, Hong Kong y Japón, donde el crecimiento de pasajeros y los nuevos despliegues de barcos respaldan los surtidos con impuestos pagados de belleza, moda y souvenirs. Los formatos libres de impuestos en el centro de las ciudades amplían el alcance y permiten la reserva previa al viaje, eventos curados y la narración de la historia de la marca, lo que puede elevar la conversión entre los visitantes de la ciudad que no son viajeros de origen-destino en un día determinado. El mercado de viajes minoristas de Asia-Pacífico continúa equilibrando el dominio liderado por los aeropuertos con el crecimiento en nodos alternativos que amplían los caminos omnicanal hacia la compra y fortalecen el valor de la marca a lo largo de los recorridos.

A medida que los aeropuertos modernizan las terminales, integran la biometría y añaden puntos de autoservicio, los minoristas pueden desplegar el pedido previo y la recogida con una sincronización de recogida más precisa que se alinea con los flujos de seguridad y embarque. Los operadores ferroviarios y los propietarios de estaciones refinan sus combinaciones minoristas para atender a los viajeros frecuentes y de ocio con un proceso de pago rápido y surtidos curados que se adaptan a los tiempos de permanencia entre conexiones. Las terminales de cruceros se centran en la venta minorista experiencial y las ofertas localizadas que fomentan la navegación y los regalos durante las ventanas de embarque y desembarque, respaldadas por el compromiso digital antes de las escalas en puerto. Las tiendas en el centro de las ciudades añaden flexibilidad para las reservas previas al viaje y las recogidas de vuelta, lo que permite a los compradores conscientes del valor programar sus compras para obtener la mejor selección y confianza en el precio. Al alinear los datos y la visibilidad del inventario, estos canales pueden captar la demanda en múltiples puntos de contacto y mejorar la retención a través de la fidelización y las comunicaciones específicas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Demografía del Viajero: El Ocio Lidera mientras el Turismo Médico y de Bienestar Crece

Los viajeros de ocio representaron el 51,88% del caudal en 2025, impulsados por destinos de verano de tendencia como Tokio y Osaka, que crean una demanda constante de belleza, accesorios de moda y confitería en aeropuertos y tiendas en el centro de las ciudades de Japón y la región en general. Se proyecta que los turistas médicos y de bienestar crezcan a una CAGR del 14,05% hasta 2031, añadiendo una cohorte de alta intención que valora los surtidos curados orientados a la salud y los regalos, elevando así el tamaño del mercado de viajes minoristas de Asia-Pacífico en aeropuertos seleccionados conocidos por dichos itinerarios. Los viajeros de negocios muestran una mayor inclinación hacia los servicios de recogida y pedido previo, lo que anima a los minoristas a agilizar la logística de recogida y a utilizar la gestión de relaciones con clientes para convertir a los viajeros habituales con ofertas específicas. Los flujos de visitas a amigos y familiares se benefician de la flexibilización de la política de visados y la facilitación del tránsito en China, lo que impulsa los viajes transfronterizos con compras concentradas en belleza, regalos y compras de valor con impuestos pagados. Los viajes de estudiantes y los cruceros multigeneracionales añaden mayor complejidad a la planificación de categorías, con rutas de valor y premium necesarias para una conversión equilibrada.

Los presupuestos de viajes corporativos continuaron normalizándose en 2025, con un aumento de los volúmenes de viajes y un mayor énfasis en los viajes con propósito que cumplen los objetivos comerciales y respaldan las políticas de viajes gestionados, al tiempo que permiten extensiones de ocio en algunos casos. Los viajeros más jóvenes valoran las experiencias, la personalización y la sostenibilidad, lo que anima a los minoristas a desarrollar la narración de la procedencia y el embalaje ecológico en belleza y regalos. La sensibilidad cambiaria influye en las elecciones de itinerario y las estrategias de compra en los comportamientos de comparación de precios, lo que fomenta la fijación dinámica de precios y una comunicación de valor clara en las tiendas. A medida que las cohortes demográficas se diversifican, el mercado de viajes minoristas de Asia-Pacífico puede optimizar la conversión adaptando los recorridos de pedido previo, las experiencias en el punto de venta y los surtidos localizados a la intención del viajero y el propósito del viaje. Los minoristas que coordinan con aeropuertos y aerolíneas las comunicaciones previas al viaje y las asociaciones de fidelización obtienen un mejor compromiso entre los viajeros de ocio, médicos, de negocios y de visita a amigos y familiares.

Análisis Geográfico

China mantuvo el 45,20% del valor regional en 2025, lo que la convierte en la mayor participación del mercado de travel retail de Asia-Pacífico y pone de relieve el atractivo del ecosistema de duty-free offshore de Hainan y las concesiones de aeropuertos de nivel 1 en Pekín, Shanghái, Guangzhou y Shenzhen. La ampliación del acceso sin visado y las políticas de tránsito respaldaron 697 millones de viajes transfronterizos en 2025, mientras que los flujos de pasajeros internacionales en el Aeropuerto Internacional de Pekín Daxing aumentaron un 24,56% hasta 5,89 millones, lo que brinda a las principales marcas internacionales una mayor exposición en las puertas de embarque. Las medidas de política de finales de 2025 ampliaron las categorías de productos duty-free y asignaron más espacio a las marcas nacionales, remodelando la oferta y apoyando el descubrimiento de líneas del patrimonio chino junto con surtidos de prestigio global. Los operadores de duty-free de China continúan ampliando la membresía y los puntos de contacto digitales, alineando las reservas en línea con la recogida en el aeropuerto para llegadas y salidas, lo que impulsa la conversión práctica en belleza y regalos de lujo. El mercado de travel retail de Asia-Pacífico considera a China un centro de demanda estructural, respaldado por iniciativas de política, pagos digitales y ejecución omnicanal para un crecimiento sostenido.

India es la geografía de más rápido crecimiento con una CAGR del 12,78% hasta 2031, respaldada por la privatización de aeropuertos y un ambicioso conjunto de proyectos en terrenos vírgenes y existentes que añaden puertas de embarque, terminales y nuevo espacio comercial, lo que incrementa el tamaño del mercado de travel retail de APAC durante el período de pronóstico. Las aprobaciones gubernamentales, como la ampliación de Varanasi, trabajan para aumentar la capacidad anual de manejo de pasajeros y extender la pista, lo que mejora la programación de aerolíneas y el tiempo de permanencia en el comercio minorista. La transición del operador en el negocio de duty-free del Aeropuerto Internacional Indira Gandhi en julio de 2025, junto con el aumento de la participación accionaria de GMR Airports al 66,93% en diciembre de 2025, fortalece las capacidades de integración, surtido y ejecución omnicanal. A medida que el flujo de pasajeros aumenta en Delhi, Hyderabad, Bengaluru y nuevos nodos como Navi Mumbai y Noida International, la combinación de tráfico de negocios, visitas a familiares y amigos, y ocio ampliará las oportunidades de categoría en licores, belleza y regalos. El mercado de travel retail de Asia-Pacífico gana exposición a una amplia base de gasto en India que valora tanto la asequibilidad como las mejoras premium selectivas, lo que puede traducirse en mayores compras repetidas con el diseño de fidelización adecuado.

Japón y el Sudeste Asiático añaden motores de crecimiento diversificados que complementan a China e India y amplían la huella comercial general de la región. Las llegadas de visitantes internacionales a Japón alcanzaron 36,87 millones en 2024, y las mejoras en los aeropuertos en 2025, incluidas las de Haneda y Fukuoka, ampliaron el número de tiendas y opciones gastronómicas, extendiendo las oportunidades de compra basadas en la permanencia. La entrada de Avolta en 2025 en las concesiones de Alimentos y Bebidas de Kansai subraya la inversión continua de los actores globales en la base de viajeros premium de Japón, lo que apoya el tráfico cruzado hacia el comercio minorista adyacente. El Sudeste Asiático continúa avanzando en planes de capacidad a largo plazo, con el programa Long Thanh de Vietnam y el aumento de capacidad de la Terminal 2 de Noi Bai que proporcionan más puertas de embarque, más tiendas e infraestructura digital para viajes más fluidos que favorecen la recogida de pedidos anticipados. El liderazgo de Singapur en conectividad, pagos interoperables y despliegue de cruceros añade un mayor potencial comercial en los canales duty-paid y duty-free.

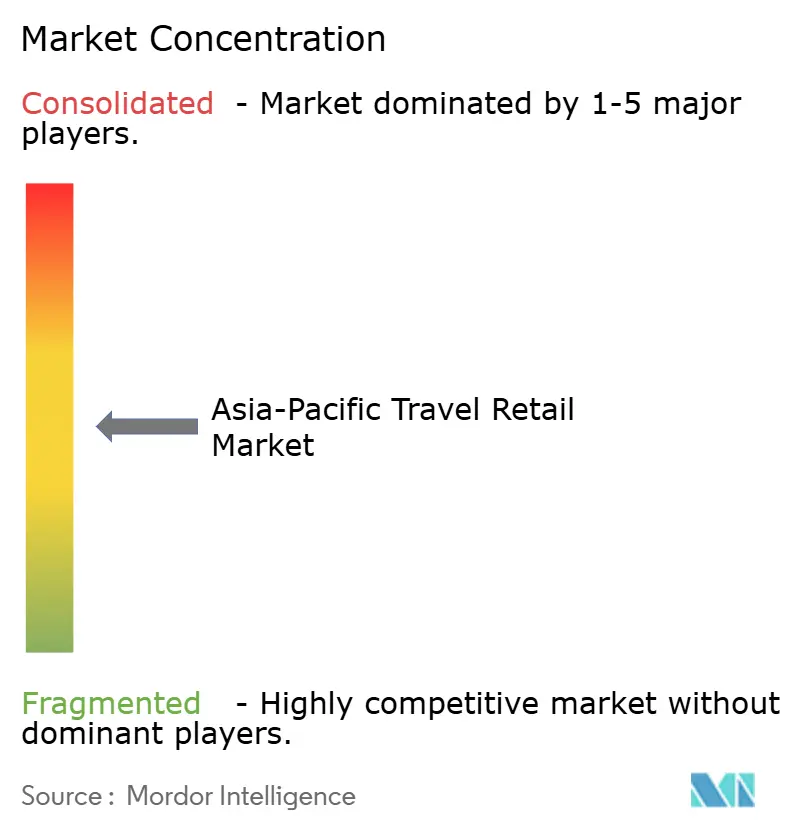

Panorama Competitivo

El mercado de viajes minoristas de Asia-Pacífico cuenta con varios operadores de gran escala con carteras en múltiples países, junto con campeones nacionales y empresas conjuntas lideradas por aeropuertos que controlan terminales o canales específicos, lo que crea una concentración moderada en medio de ciclos de licitación activos y fusiones y adquisiciones selectivas. La adquisición por parte de China Tourism Group Duty Free de los negocios de DFS en Hong Kong y Macao en enero de 2026 consolida la exposición central en el Área de la Gran Bahía y sienta las bases para una cooperación más amplia en productos, tiendas y experiencia del cliente. La expansión de Avolta en Japón a través del contrato de restauración y bebidas de Kansai y las continuas inversiones en la red reflejan su compromiso con la escala en centros premium, donde las huellas combinadas de restauración y venta minorista pueden elevar el gasto total. Los logros de Lagardère en Auckland y una nueva estructura regional en Singapur indican un enfoque en el crecimiento en Asia-Pacífico, la profundidad de la cadena de suministro y la coordinación comercial que puede mejorar la adaptación de la oferta y la velocidad de comercialización.

En India, un grupo aeroportuario aumentó su participación accionarial en Delhi Duty Free en diciembre de 2025, tras asumir las operaciones en julio de 2025, reforzando un enfoque de plataforma para la venta minorista en terminales y apoyando potencialmente una mejor fidelización, surtidos y proceso de pago digital. Varios operadores continúan gestionando la exposición de la cartera a concesiones de tarifa fija elevada, mientras redirigen el capital hacia terminales y ciudades con mejores perfiles de tarifa-tráfico y un fuerte potencial en belleza o licores. Los propietarios de aeropuertos de Japón han invertido en capacidad, rezonificación minorista y puntos de contacto omnicanal como el comercio electrónico y los casilleros, lo que permite a las marcas y operadores estrechar la integración de los recorridos de reserva previa y recogida, apoyando así el rendimiento en las categorías premium. A medida que el tráfico se estabiliza, el mercado de viajes minoristas de Asia-Pacífico recompensa a los actores que combinan el conocimiento local con el acceso a marcas globales, capacidades profundas de gestión de relaciones con clientes y formatos de tienda flexibles en aeropuertos, tiendas en el centro de las ciudades, ferroviario y cruceros.

Las asociaciones con proveedores de pagos y aerolíneas amplían el alcance de la fidelización y reducen la fricción en el proceso de pago, lo que aumenta la conversión para los viajeros de negocios con poco tiempo y los compradores de ocio conscientes del valor. Los proveedores de licores premium despliegan lanzamientos exclusivos para viajeros y la narración cultural para diferenciarse en un pasillo concurrido, mientras que las marcas de belleza escalan los servicios inmersivos y el diagnóstico de la piel para fortalecer los ciclos de compra repetida. Los operadores que avanzan en la sostenibilidad a través del embalaje, la elección de materiales y la curación de marcas locales generan confianza entre los viajeros más jóvenes que tienen en cuenta los factores medioambientales en sus decisiones de compra. El mercado de viajes minoristas de Asia-Pacífico favorece así las carteras que pueden equilibrar las estructuras de tarifas, invertir en capacidades omnicanal y asegurar contenido de marca diferenciado en múltiples cohortes de viajeros.

Líderes de la Industria de Viajes Minoristas de Asia-Pacífico

-

China Duty Free Group (CTGDF)

-

Dufry AG

-

Lotte Duty Free

-

Shilla Duty Free

-

Avolta AG

-

DFS Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: China Tourism Group Duty Free adquirió las operaciones minoristas de DFS en Hong Kong y Macao por aproximadamente 395 millones de USD, con un marco de cooperación estratégica para ampliar la oferta de productos, las redes de tiendas y las oportunidades de experiencia del cliente en toda la Gran China. El acuerdo consolida el control de ubicaciones privilegiadas y mejora el acceso a marcas premium. También alinea a ambas partes para una colaboración selectiva en activación y compromiso con el cliente. El movimiento fortalece el liderazgo en el Área de la Gran Bahía.

- Diciembre de 2025: GMR Airports aumentó su participación en Delhi Duty Free al 66,93% tras adquirir una participación del 49,9%, después de su toma de control operativa en julio de 2025, lo que impulsa un modelo de operador integrado en los principales aeropuertos indios. La plataforma tiene como objetivo escalar los servicios omnicanal y los surtidos. La transición subraya la preferencia de las autoridades aeroportuarias por operadores con capacidad para gestionar estructuras de tarifas. La ejecución se centra en la profundidad de categoría y la experiencia del cliente digital.

- Diciembre de 2025: Los Aeropuertos de Tailandia modificaron los términos de concesión libre de impuestos con King Power en cinco aeropuertos con vigencia desde diciembre de 2025, introduciendo garantías actualizadas por pasajero y umbrales de participación en ingresos. Los cambios alinean los horizontes de concesión con los planes de infraestructura. También buscan equilibrar la sostenibilidad del operador con las necesidades de ingresos del aeropuerto. Las revisiones influyen en las estrategias de licitación futuras.

- Septiembre de 2025: Avolta entró en Japón asegurando un contrato de restauración y bebidas en el Aeropuerto Internacional de Kansai con un total de aproximadamente 500 m² y cuatro conceptos, lo que subraya la continua expansión en Asia-Pacífico en centros de alto tráfico y premium. La entrada amplía la presencia de la empresa en el Noreste de Asia. Complementa las ubicaciones regionales existentes y los modelos integrados de venta minorista y restauración.

Alcance del Informe del Mercado de Viajes Minoristas de Asia-Pacífico

La venta minorista de viajes se refiere a la venta de bienes a los viajeros internacionales en entornos de tránsito, como aeropuertos, puertos marítimos, estaciones de tren, cruceros y zonas fronterizas. Este sector incluye puntos de venta libres de impuestos y con impuestos pagados que ofrecen productos a precios competitivos, como perfumes, cosméticos, artículos de lujo, alcohol, tabaco, moda y confitería.

El informe del mercado de viajes minoristas de Asia-Pacífico está segmentado por tipo de producto (moda y accesorios, vinos y licores, tabaco, alimentación y confitería, fragancias y cosméticos, otros tipos de productos incluidos papelería, electrónica, relojes, joyería), canal de distribución (aeropuertos, cruceros, estaciones de tren, otros canales de distribución), demografía del viajero (viajeros de negocios, viajeros de ocio, visitas a amigos y familiares, turistas médicos y de bienestar, viajeros estudiantes) y geografía (India, China, Japón, Australia, Corea del Sur, Sudeste Asiático que incluye Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas, y el Resto de Asia-Pacífico). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Moda y Accesorios |

| Vinos y Licores |

| Tabaco |

| Alimentación y Confitería |

| Fragancias y Cosméticos |

| Otros Tipos de Productos (Papelería, Electrónica, Relojes, Joyería, etc.) |

| Aeropuertos |

| Cruceros |

| Estaciones de Tren |

| Otros Canales de Distribución |

| Viajeros de Negocios |

| Viajeros de Ocio |

| Visitas a Amigos y Familiares |

| Turistas Médicos y de Bienestar |

| Viajeros Estudiantes |

| India |

| China |

| Japón |

| Australia |

| Corea del Sur |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) |

| Resto de Asia-Pacífico |

| Por Tipo de Producto | Moda y Accesorios |

| Vinos y Licores | |

| Tabaco | |

| Alimentación y Confitería | |

| Fragancias y Cosméticos | |

| Otros Tipos de Productos (Papelería, Electrónica, Relojes, Joyería, etc.) | |

| Por Canal de Distribución | Aeropuertos |

| Cruceros | |

| Estaciones de Tren | |

| Otros Canales de Distribución | |

| Por Demografía del Viajero | Viajeros de Negocios |

| Viajeros de Ocio | |

| Visitas a Amigos y Familiares | |

| Turistas Médicos y de Bienestar | |

| Viajeros Estudiantes | |

| Por Geografía | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de viajes minoristas de Asia-Pacífico?

Se espera que el mercado de viajes minoristas de Asia-Pacífico crezca de 36,74 mil millones de USD en 2025 a 39,54 mil millones de USD en 2026, y se prevé que alcance los 57,06 mil millones de USD en 2031 a una CAGR del 7,62% durante el período 2026-2031.

¿Qué categorías de productos impulsan las ventas en los viajes minoristas de Asia-Pacífico?

Las fragancias y cosméticos lideraron con el 35,94% de las ventas de 2025, y se prevé que los vinos y licores crezcan a una CAGR del 12,10% hasta 2031, ya que las compras repetidas de belleza y las activaciones de maltas de prestigio sustentan el crecimiento.

¿Qué canales se expandirán más rápidamente dentro de los viajes minoristas de Asia-Pacífico?

Los aeropuertos mantuvieron una cuota del 71,04% en 2025, mientras que se proyecta que las estaciones de tren registren una CAGR del 14,55% hasta 2031, impulsadas por la expansión del tren de alta velocidad y las mejoras en la venta minorista de estaciones.

¿Qué países están configurando más el panorama competitivo regional?

China lidera en tiendas libres de impuestos habilitadas por políticas y grandes concesiones, mientras que India es la de más rápido crecimiento en nueva capacidad aeroportuaria; Japón y Singapur refuerzan el tráfico premium y la ejecución omnicanal.

¿Qué factores macroeconómicos o de política influirán más en el gasto en los viajes minoristas de Asia-Pacífico?

La flexibilización de visados de China, los impulsos de turismo receptor relacionados con el yen en Japón y el apoyo al crecimiento del Sudeste Asiático son positivos, mientras que las tarifas de concesión y los controles más estrictos del tabaco presionan los márgenes y la combinación de categorías.

¿Cómo están mejorando los operadores la conversión entre los viajeros de negocios y de ocio?

Los operadores escalan la recogida y el pedido previo para los viajeros de negocios y amplían las activaciones experienciales de belleza y licores para los compradores de ocio, con pagos interoperables que simplifican el proceso de pago.

Última actualización de la página el: