Tamaño y participación del mercado de venta al por menor de viajes en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 12.76 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.79% CAGR |

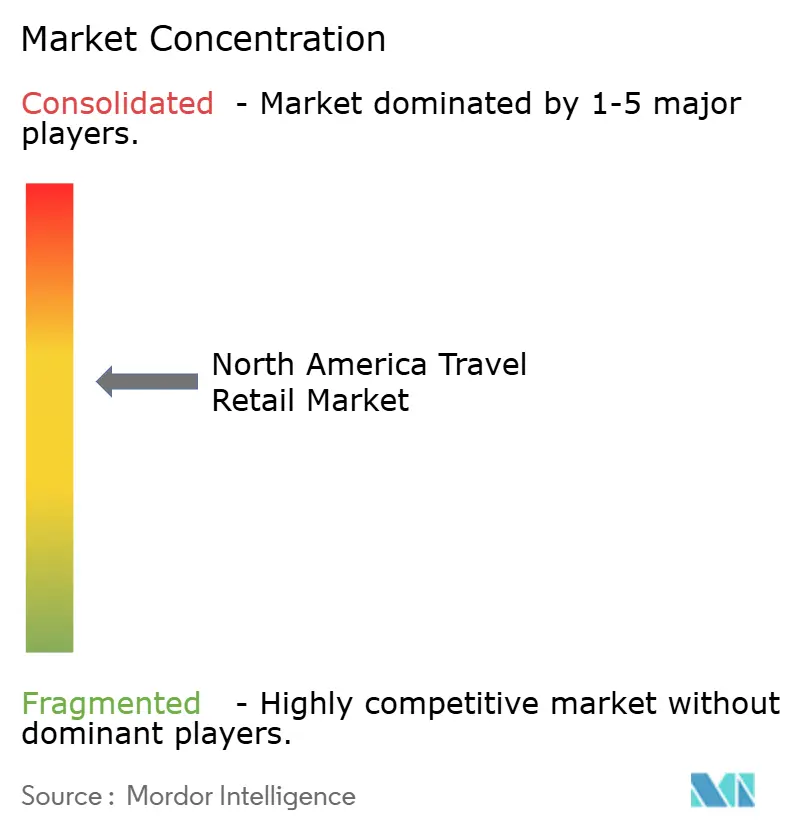

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de venta al por menor de viajes en América del Norte por Mordor Intelligence

El tamaño del mercado de venta al por menor de viajes en América del Norte se valoró en USD 12.760 millones en 2025 y se estima que crecerá desde USD 13.240 millones en 2026 hasta alcanzar USD 15.950 millones en 2031, a una CAGR del 3,79% durante el período de previsión (2026-2031). Los operadores están transitando de una simple recuperación de volumen pospandemia hacia una diferenciación basada en la experiencia que persuade a los viajeros a gastar más en cada viaje, un giro estratégico validado por el hallazgo de que cuatro de cada cinco pasajeros incrementarán su gasto cuando los aeropuertos mejoren la experiencia general del trayecto. Los embarques internacionales ascendieron a 23,234 millones en diciembre de 2024, un 7% por encima del año anterior, proporcionando una sólida base de tráfico que sustenta unos ingresos minoristas estables [1]Administración de Comercio Internacional, "Tráfico aéreo de pasajeros de diciembre de 2024," trade.gov. Esta demanda resiliente permite a los concesionarios probar surtidos de mayor margen, desplegar tecnologías sin cajero y negociar derechos de espacio a más largo plazo en terminales remodeladas. Como resultado, el mercado de venta al por menor de viajes en América del Norte continúa madurando hacia un ecosistema basado en datos y centrado en el pasajero, donde la calidad de la experiencia supera la simple disponibilidad de productos.

Conclusiones clave del informe

- Por categoría de producto, fragancias y cosméticos capturó el 32,05% de la participación del mercado de venta al por menor de viajes en América del Norte en 2025 y se expande a una CAGR del 11,92% hasta 2031.

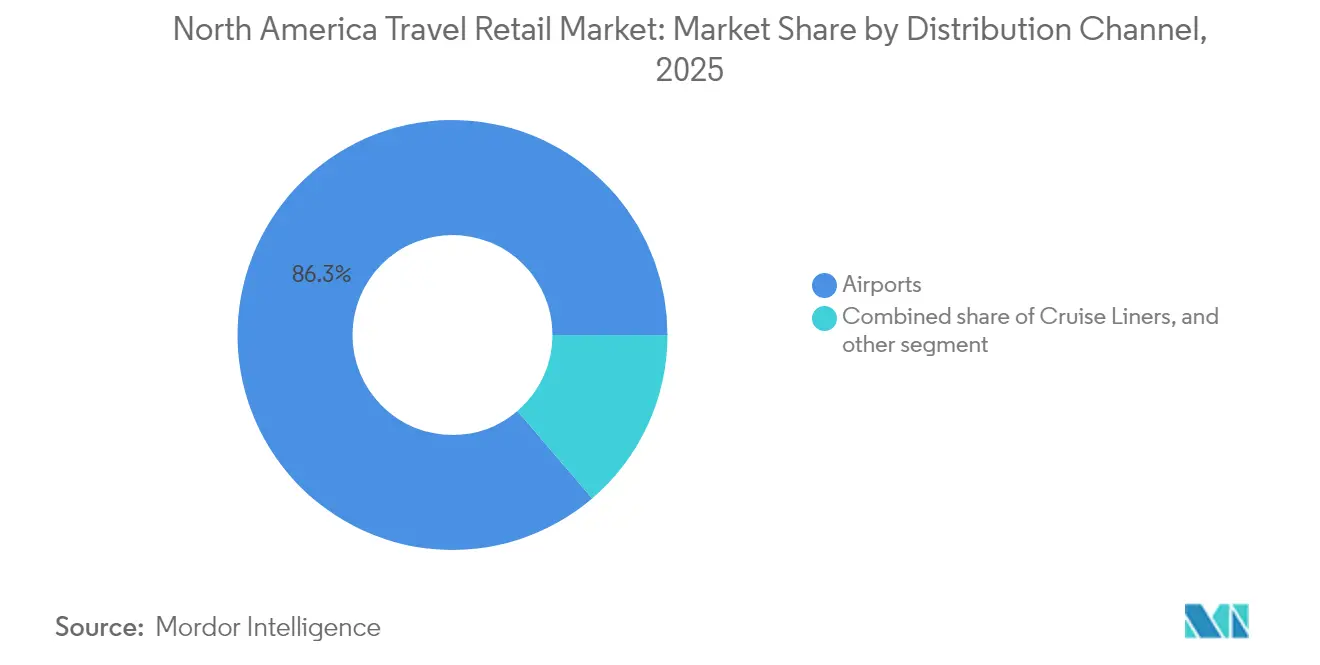

- Por canal de distribución, los aeropuertos representaron el 86,25% del tamaño del mercado de venta al por menor de viajes en América del Norte en 2025, mientras que se proyecta que los cruceros registren la CAGR más rápida del 8,96% hacia 2031.

- Por demografía del viajero, los viajeros de ocio representaron el 56,10% de la participación del mercado de venta al por menor de viajes en América del Norte en 2025, mientras que los turistas de salud y bienestar están creciendo a una CAGR del 13,04% hasta 2031.

- Por geografía, Estados Unidos tuvo el 70,88% de la participación del mercado de venta al por menor de viajes en América del Norte en 2025, aunque se prevé que México crezca a una CAGR del 9,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de venta al por menor de viajes en América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~ ) % Impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Recuperación del tráfico aéreo internacional de pasajeros | +1.2% | Corredores EE. UU.–México, centros panregionales | Corto plazo (≤ 2 años) |

| Expansión de las superficies minoristas aeroportuarias y renovaciones de concesiones | +0.8% | JFK, DFW, YYZ, YVR | Mediano plazo (2-4 años) |

| Aumento del gasto por pasajero mediante premiumización | +0.9% | Rutas de largo radio para viajeros de negocios | Largo plazo (≥ 4 años) |

| Sólido desempeño de fragancias y cosméticos | +0.7% | Pasillos de salidas internacionales | Mediano plazo (2-4 años) |

| Crecimiento del duty-free en jets privados y FBO | +0.3% | Red doméstica de EE. UU., bases canadienses selectivas | Largo plazo (≥ 4 años) |

| Tecnologías de pago sin contacto | +0.4% | Principales centros de EE. UU., implementaciones piloto en Canadá | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Recuperación del tráfico aéreo internacional de pasajeros

Las aerolíneas norteamericanas registraron un aumento del 28,3% en el tráfico durante 2023 en comparación con 2022, recuperando el 84,6% de los volúmenes de 2023 y restaurando la base esencial de pasajeros que impulsa el mercado de venta al por menor de viajes en América del Norte [2]Asociación Internacional de Transporte Aéreo, "La demanda mundial de viajes aéreos continuó su recuperación en 2023," iata.org . Los viajeros internacionales típicamente gastan entre tres y cuatro veces más que los pasajeros domésticos, por lo que la recuperación se traduce de inmediato en un flujo de caja minorista más sólido. El tráfico de ocio ya supera los niveles previos a la pandemia, mientras que los viajes de negocios permanecen en niveles más bajos; no obstante, los viajeros de negocios siguen generando ventas en categorías premium que amortiguan los rendimientos generales. México aportó 4,002 millones de pasajeros internacionales en diciembre de 2024, subrayando su emergencia como un nodo de crecimiento fundamental vinculado a una infraestructura turística mejorada y nuevos acuerdos de servicios aéreos. De cara al futuro, las perspectivas a 20 años de Boeing para 43.975 entregas de aeronaves garantizan la capacidad suficiente para sostener la expansión del volumen, reforzando la salud a largo plazo del mercado de venta al por menor de viajes en América del Norte [3]Boeing, "Perspectiva del mercado comercial 2024," boeing.com .

Expansión de las superficies minoristas aeroportuarias y renovaciones de concesiones

Masivos programas de infraestructura están redefiniendo el espacio comercial dentro de los principales centros aeroportuarios. La transformación de JFK por USD 19.000 millones añade un bulevar comercial diseñado para anclar activaciones de lujo, restauración y experienciales, redefiniendo las compras de un complemento de conveniencia a un destino por derecho propio [4]TRBusiness, "Hudson y Dufry gestionarán el comercio minorista en la Terminal 6 de JFK," trbusiness.com. Las investigaciones demuestran que cada aumento del 10% en el tiempo de permanencia de los pasajeros incrementa los ingresos no aeronáuticos en aproximadamente un 5%, validando las prioridades de las autoridades aeroportuarias que amplían asientos, tomas de corriente y funciones de entretenimiento para mantener a los viajeros comprometidos. Los operadores con la capacidad financiera para invertir en instalaciones en obra blanca, aprovechar estrategias integradas de participación digital e implementar rotaciones rápidas de surtido están bien posicionados para desbloquear valor incremental dentro del mercado de venta al por menor de viajes en América del Norte. Estas capacidades estratégicas permiten a las empresas responder de manera efectiva a las preferencias cambiantes de los consumidores, optimizar la eficiencia operativa y fortalecer su posicionamiento competitivo en un panorama de mercado altamente dinámico y competitivo.

Aumento del gasto por pasajero mediante premiumización

Los viajeros han comenzado a tratar la terminal como el capítulo inicial de su viaje en lugar de una sala de espera. En 2024, el 64% de los pasajeros eligió comer durante el tiempo de permanencia, superando al comercio minorista tradicional por primera vez y señalando un giro más amplio hacia el consumo orientado a la experiencia. Las marcas de lujo lo aprovechan lanzando cápsulas exclusivas para aeropuertos y servicios de estilo conserjería: la tienda insignia de Byredo en LAX demuestra el poder magnético de las fragancias de alta gama en un entorno cautivo. La monetización del acceso a los salones VIP refleja un cambio estratégico en el comportamiento de gasto del consumidor, con un número creciente de viajeros que optan por pagar la entrada. Esta tendencia subraya una preferencia creciente por ofertas integradas de servicio y producto sobre productos individuales, lo que indica una transformación en la percepción del valor dentro del sector de viajes. La Generación Z y los millennials, que juntos constituirán la mayoría de los viajeros a partir de 2026, priorizan la autenticidad y los momentos dignos de compartir, obligando a los minoristas a incorporar narrativas, demostraciones en vivo y escenarios para redes sociales dentro del espacio físico de la tienda. Estas dinámicas sostienen un ticket promedio más elevado y consolidan la premiumización como un impulsor plurianual del mercado de venta al por menor de viajes en América del Norte.

Sólido desempeño de la categoría de fragancias y cosméticos

Las fragancias y cosméticos disfrutan de ventajas únicas que el comercio electrónico no puede replicar fácilmente. Estée Lauder continúa abanderando el comercio minorista de viajes a pesar de los vientos en contra macroeconómicos, mientras que L'Oréal amplió los mostradores de Armani Beauty en los principales aeropuertos de América del Norte, señalando la confianza de la marca en la capacidad de posicionamiento premium del canal. Los márgenes superan a los del alcohol y el tabaco porque los productos de belleza enfrentan menos obstáculos regulatorios y el deterioro del producto es mínimo. Las iniciativas ultrapremium, como el concepto de haute-perfumeries de Dufry con artículos a USD 800, apuntan a viajeros acaudalados que equiparan la escasez con el estatus. Al combinar la exclusividad con el servicio personalizado, los mostradores de belleza amplifican la conversión y fortalecen la combinación general de ingresos dentro del mercado de venta al por menor de viajes en América del Norte.

Análisis del impacto de las restricciones*

| Restricción | (~ ) % Impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Estrictos límites aduaneros sobre tabaco y alcohol | -0.6% | Cruces terrestres EE. UU.–Canadá, llegadas internacionales | Largo plazo (≥ 4 años) |

| Competencia del duty-free en zonas céntricas y el comercio electrónico | -0.4% | Principales núcleos metropolitanos, zonas de compras transfronterizas | Mediano plazo (2-4 años) |

| Aeropuertos de entrada a EE. UU. con capacidad de slots restringida | -0.3% | JFK, Newark, LaGuardia | Corto plazo (≤ 2 años) |

| Tendencia hacia el bienestar que reduce la demanda de alcohol | -0.5% | América del Norte, más aguda entre los grupos de menor edad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estrictos límites aduaneros sobre las franquicias de tabaco y alcohol

Las restricciones regulatorias están limitando las oportunidades de crecimiento en los mercados de licores y tabaco de alto margen. La normativa canadiense impone límites estrictos a las cantidades de alcohol que los residentes pueden traer de regreso tras viajes de al menos 48 horas. Estos límites incluyen 1,5 litros de vino, 1,14 litros de licores o 8,5 litros de cerveza. Dichas restricciones limitan significativamente los volúmenes de compra de los consumidores, lo que repercute en el potencial general de expansión del mercado. Restricciones comparables en EE. UU. limitan igualmente el uso del duty-free, en particular en los puntos de venta en la frontera terrestre. Aunque el T-MEC elevó el umbral de minimis para mensajería en Canadá a CAD 150, el beneficio fluye principalmente al comercio electrónico más que al comercio minorista de viajes físico. Los minoristas responden reasignando espacio en estanterías a belleza, moda y líneas gourmet locales que enfrentan menor presión regulatoria pero ofrecen márgenes comparables.

Competencia del duty-free en zonas céntricas y el comercio electrónico

La transparencia en línea erosiona la ventaja histórica de precios del aeropuerto. Las tiendas duty-free en el centro de las ciudades ahora replican los surtidos aeroportuarios sin la presión temporal del último embarque, mientras que las tiendas digitales entregan bienes con ventajas fiscales directamente a los hogares de los consumidores. Solo el 15% de los viajeros más jóvenes evita por completo los canales digitales del aeropuerto, lo que subraya la necesidad de estrategias de participación fluidas entre el entorno en línea y el presencial. Los servicios de reserva y recogida intentan cerrar las brechas de conveniencia, pero exigen visibilidad de inventario en tiempo real y logística de última milla que los concesionarios más pequeños encuentran intensivas en capital. El incentivo, por tanto, es elevar las experiencias sensoriales en tienda, degustaciones, personalización de productos y demostraciones interactivas que no pueden replicarse a través de una pantalla de teléfono inteligente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: el liderazgo en belleza remodela la combinación de categorías

Las fragancias y cosméticos dominaron con el 32,05% de la participación del mercado de venta al por menor de viajes en América del Norte en 2025, y el subsegmento añadirá ingresos a una CAGR del 11,92% hasta 2031, subrayando su papel fundamental en el sostenimiento de la premiumización. Los vinos y licores mantienen un sólido valor de ticket promedio, pero padecen los límites arancelarios y las tendencias de moderación impulsadas por el bienestar. El declive estructural del tabaco continúa, pero aún genera afluencia entre fumadores comprometidos que también adquieren tentempiés y accesorios de alto margen. La moda y los accesorios capturan compras impulsivas de lujo a través de ediciones limitadas sincronizadas con los picos de viaje estacionales. Los alimentos y la confitería disfrutan de un nicho estable de regalos y recuerdos, impulsado por las líneas renovadas de M&M's y Maltesers de Mars Wrigley orientadas hacia perfiles de sabor premium. Otros tipos de productos, incluidos la electrónica, los relojes y la joyería, mantienen su relevancia a través de pruebas prácticas y la satisfacción de la propiedad inmediata que los canales en línea no pueden igualar.

Los minoristas asignan el espacio privilegiado posterior al control de seguridad a la belleza porque la conversión se dispara cuando los pasajeros salen del área de seguridad. Los probadores digitales, los espejos de realidad aumentada y la selección guiada por expertos agilizan la toma de decisiones del comprador, algo vital cuando se acerca la hora de embarque. Las marcas de licores reducen el tamaño de las botellas para cumplir la normativa y destacan los sets de regalo con precios alineados con las franquicias aduaneras. Los fabricantes de confitería invierten en narrativas sobre el origen y la sostenibilidad, dirigiéndose a viajeros con conciencia ética. El efecto neto equilibra la cartera del mercado de venta al por menor de viajes en América del Norte, reduciendo la dependencia de cualquier categoría única e insulando los ingresos de los vaivenes regulatorios.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por canal de distribución: el dominio de los aeropuertos se enfrenta al mandato de eficiencia

Los aeropuertos generaron el 86,25% del tamaño del mercado de venta al por menor de viajes en América del Norte en 2025 y, si bien el crecimiento esperado se sitúa en una CAGR del 8,15%, la expansión física sigue estando limitada por la capacidad controlada por slots en los centros aeroportuarios heredados. La implementación por parte de Hudson de la tecnología Just Walk Out impulsada por Amazon en los aeropuertos de JFK y Dulles ha mejorado significativamente la eficiencia operativa al reducir los tiempos promedio de pago a menos de 30 segundos. Este avance tecnológico permite a la empresa optimizar las tasas de rotación por metro cuadrado, demostrando que la eficiencia operativa, más que el simple aumento del tamaño físico de la tienda, es un impulsor crítico del crecimiento de los ingresos y la rentabilidad.

Los cruceros representan una porción comparativamente pequeña, pero se benefician de períodos de permanencia de varios días en los que los vacacionistas relajados se involucran profundamente con los surtidos de las boutiques a bordo. Las estaciones ferroviarias quedan rezagadas, lo que refleja la limitada red ferroviaria interurbana de América del Norte en comparación con Europa o Japón. Las tiendas duty-free en la frontera y en el centro de las ciudades luchan contra los vientos en contra del comercio electrónico, pero ganan cuota entre los compradores transfronterizos en busca de ofertas y los turistas urbanos. El duty-free en terminales privadas sigue siendo incipiente pero lucrativo, atendiendo a viajeros acaudalados dispuestos a pagar primas por surtidos a medida.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por demografía del viajero: los turistas de bienestar superan al núcleo de viajeros de ocio

Los viajeros de ocio representaron el 56,10% del mercado de venta al por menor de viajes en América del Norte en 2025, impulsados por la demanda de vacaciones acumulada y las políticas flexibles de trabajo remoto que amplían la duración de los viajes. Los viajeros de negocios, si bien representan un segmento más pequeño en términos de volumen, generan consistentemente el mayor gasto promedio por viaje. Sus patrones de gasto están fuertemente sesgados hacia categorías premium como licores de alta gama, accesorios tecnológicos avanzados y suplementos de salud. El comportamiento de compra de este segmento refleja una preferencia por la calidad y la comodidad, lo que los convierte en un objetivo lucrativo para los minoristas. En contraste, el segmento de visita a amigos y familiares (VAF) proporciona una base de demanda estable y contracíclica, impulsada por fuertes conexiones de inmigración y diáspora. Este segmento garantiza flujos de viaje consistentes, incluso durante períodos de incertidumbre económica, ofreciendo a los minoristas una fuente de ingresos fiable.

Adicionalmente, los viajeros estudiantes contribuyen significativamente a la frecuencia de viaje, pero muestran una fuerte inclinación hacia productos de bajo coste, especialmente en las categorías de electrónica y moda, lo que destaca su naturaleza sensible al precio. Los minoristas alinean estratégicamente sus ofertas para atender las necesidades y preferencias específicas de estos diversos segmentos de viajeros. Para los visitantes enfocados en el bienestar, los «kits de recuperación» curados abordan sus necesidades de salud y relajación, mientras que los viajeros de ocio se sienten atraídos por los recuerdos que capturan el espíritu del lugar y enriquecen su experiencia de viaje. Para los ejecutivos de negocios con tiempo limitado, los minoristas priorizan la eficiencia ofreciendo soluciones de pago móvil que ahorran tiempo. Al adaptar sus estrategias a las demandas únicas de cada segmento, los minoristas buscan optimizar las tasas de conversión y maximizar las oportunidades de ingresos en el mercado de venta al por menor de viajes.

Análisis geográfico

En 2025, Estados Unidos representó el 70,88% de la participación del mercado de venta al por menor de viajes en América del Norte. Este dominio puede atribuirse a la presencia de la red más extensa del continente de puertas de entrada internacionales, junto con un volumen mensual consistentemente elevado de tráfico de pasajeros extranjeros. La remodelación de JFK por USD 19.000 millones por sí sola añade 2.601 m² de nuevo espacio minorista, ilustrando cómo incluso los nodos maduros pueden desbloquear valor incremental mediante renovaciones de diseño y capas experienciales. Sin embargo, los límites de capacidad en los centros de la costa crean escasez que empuja a los operadores a perfeccionar las métricas de ingresos por metro cuadrado a través de planogramas impulsados por inteligencia artificial, modelos de precios dinámicos y personal polivalente que se desplaza fluidamente entre categorías. La adopción del pago sin contacto alcanza una masa crítica, acortando el tiempo de permanencia en el punto de venta y mejorando el flujo de clientes.

Canadá sigue siendo más pequeño pero estratégicamente importante, sirviendo como puente hacia el Pacífico y el Atlántico norte. La fricción regulatoria en alcohol y tabaco comprime la combinación de categorías, por lo que los operadores enfatizan la belleza, la moda y los productos artesanales locales con menores restricciones arancelarias. El Aeropuerto Internacional Pearson de Toronto y el Aeropuerto Internacional de Vancouver lideran la participación digital mediante el pilotaje de quioscos de reserva y recogida y pagos biométricos que reducen el tiempo de espera en filas. Las tiendas duty-free también se benefician de la recuperación de las llegadas de la región Asia-Pacífico, cuyos visitantes muestran un sólido apetito por los artículos de lujo a pesar de la volatilidad cambiaria.

México ofrece el camino de crecimiento más rápido con una CAGR del 9,92% hasta 2031, impulsado por el auge del turismo de clase media, la modernización de aeropuertos y las sinergias de compras transfronterizas. Los aeropuertos de Cancún, Ciudad de México y Guadalajara están desarrollando ampliaciones mediante asociaciones público-privadas que incorporan formatos minoristas modernos desde el primer día. El arbitraje cambiario frente al USD estimula el gasto discrecional entre los visitantes estadounidenses, mientras que los viajeros mexicanos que salen al exterior se inclinan hacia las categorías de belleza y moda que aún ofrecen ventajas de precio en comparación con los canales nacionales. Las terminales transfronterizas híbridas, como la de Tijuana–San Diego, son pioneras en modelos de duty-free de doble país que explotan los diferentes regímenes regulatorios para ampliar la gama de surtido. El resultado neto es una combinación de ingresos del mercado de venta al por menor de viajes en América del Norte más diversificada, que reduce la excesiva dependencia del rendimiento de los principales aeropuertos de EE. UU.

Panorama regulatorio

El comercio minorista de viajes en Norteamérica opera bajo regímenes aduaneros y de depósito fiscal que determinan cómo se almacenan, venden y contabilizan los productos libres de impuestos, junto con los requisitos locales de concesiones aeroportuarias y fiscalidad. En Estados Unidos, las tiendas libres de impuestos operan dentro del marco de depósito fiscal establecido en el Título 19 (19 CFR 19.35-19.39), con aprobaciones y cumplimiento continuo supervisados a nivel portuario, lo que refuerza controles de inventario estrictos y documentación de exportación para las liberaciones libres de impuestos.

En Canadá, las tiendas libres de impuestos se rigen por la Customs Act y el Duty Free Shop Regulations (SOR/86-1072), cuyas regulaciones fueron modificadas por última vez en octubre de 2024, con la concesión de licencias y la gestión de cuentas cada vez más canalizadas a través del portal CBSA Assessment and Revenue Management (CARM) Client Portal. A nivel subnacional, la Washington State House Bill 2061 entra en vigor el 1 de enero de 2026 y establece una fórmula de tarifa de concesión para las empresas libres de impuestos que operan en el estado, añadiendo otro término comercial a evaluar junto con las normas federales de libre de impuestos.

Análisis de la cadena de valor

La cadena de valor comienza con los propietarios de marcas y fabricantes (belleza, licores, tabaco, confitería y accesorios de lujo) que suministran SKU exclusivos del comercio minorista de viajes y SKU centrales a los operadores a través de distribuidores regionales y proveedores logísticos especializados. El inventario se organiza en depósitos fiscales y en zonas de comercio exterior de EE. UU. para mantener la suspensión de aranceles hasta la exportación calificada, mientras que los controles de cumplimiento influyen en las decisiones de surtido y el tamaño de los envases, particularmente para categorías reguladas como alcohol y tabaco.

Los minoristas y concesionarios (por ejemplo, Avolta, HMSHost, Paradies Lagardere, WHSmith North America y 3Sixty Duty Free) operan luego formatos de tiendas en aeropuertos, cruceros y fronteras bajo acuerdos de concesión a largo plazo con autoridades aeroportuarias y propietarios como Unibail-Rodamco-Westfield Airports. El cumplimiento de pedidos incluye cada vez más flujos de reserva y recogida y otros procesos de pedido anticipado, lo que aumenta la necesidad de visibilidad de inventario en tiempo real y ciclos de reabastecimiento confiables, mientras que la logística transfronteriza también puede influir en la planificación del suministro. Los plazos de entrega en corredores clave para productos de belleza y licores de alto valor están influenciados tanto por la infraestructura como por el flujo fronterizo.

Panorama competitivo

El mercado de venta al por menor de viajes en América del Norte presenta una estructura moderadamente concentrada, con una parte significativa del mercado controlada por operadores líderes como Avolta (fusión de Hudson y Dufry), HMSHost, Paradies Lagardère, WHSmith North America y 3Sixty Duty Free. Estos actores dominantes poseen colectivamente una participación de mercado sustancial, aunque la dinámica del mercado continúa presentando oportunidades para que los actores de nicho entren y establezcan un punto de apoyo. La tecnología es el factor competitivo decisivo: los establecimientos sin cajero de Hudson impulsados por los algoritmos Just Walk Out de Amazon reducen los tiempos de transacción y elevan la conversión, mientras que Paradies Lagardère implementa en fase piloto líneas de pago móvil Scan-Pay-Go que acortan las colas sin sacrificar el tamaño de la cesta.

La migración de WHSmith en 2025 a una plataforma minorista nativa en la nube permite una gestión unificada del inventario y análisis de CRM en lo que serán 500 tiendas en EE. UU. para 2028. Avolta impulsa entornos de belleza premium y colaboraciones exclusivas con boutiques, mientras que HMSHost combina alimentos y bebidas con comercio minorista curado para ampliar la monetización del tiempo de permanencia. Los espacios en blanco emergentes incluyen el duty-free en jets privados, conceptos centrados en el bienestar y vínculos omnicanal que fusionan tiendas insignia en el centro de las ciudades con puntos de recogida en el aeropuerto. Los especialistas regionales más pequeños explotan la narrativa de la cultura local para asegurar contratos conformes con ACDBE, manteniendo una alta presión competitiva a pesar de las ventajas de escala de los operadores establecidos.

Líderes del sector de venta al por menor de viajes en América del Norte

Dufry (Hudson)

Duty Free Americas

Paradies Lagardère

WH Smith (InMotion)

WH Smith (InMotion)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los grandes programas de capital aeroportuario representan un espacio en blanco importante para concesionarios y socios de marca porque redefinen los diseños de las terminales, las estructuras de arrendamiento y la combinación de espacio comercial y gastronómico. Por ejemplo, el programa comercial de 125 millones de dólares inaugurado en la Terminal 8 del JFK incluye más de 60 nuevos conceptos de restauración, comercio minorista y libre de impuestos, y la extensión de contrato de 12 años de Hudson en el Aeropuerto Internacional de Miami respalda renovaciones para casi 40 tiendas vinculadas al programa de modernización de 9.000 millones de dólares del aeropuerto. En conjunto, estos proyectos amplían la superficie direccionable para la premiumización, los conceptos experienciales y los formatos de pago más rápidos.

Una segunda oportunidad es la localización orientada a la experiencia, que ayuda a los aeropuertos a diferenciarse y aumentar la conversión sin depender únicamente del crecimiento de pasajeros. Paradies Lagardere abrió tres conceptos minoristas en el Aeropuerto Internacional Hartsfield-Jackson de Atlanta bajo el concepto Made in Atlanta at ATL, lo que ilustra cómo se están incorporando surtidos con sentido de lugar y narrativas locales en las estrategias de concesión. Los operadores también están reequilibrando su exposición a los distintos canales, ya que el comercio libre de impuestos en las fronteras terrestres de Canadá enfrenta presión de demanda, reflejada en el informe de la Frontier Duty Free Association que señala una caída interanual de más del 40% en los viajes transfronterizos de canadienses en junio de 2026. Ese cambio respalda un enfoque en los centros aeroportuarios, la logística vinculada a cruceros y el pedido anticipado omnicanal, lo que rentabiliza mejor el tiempo de permanencia.

Desarrollos recientes del sector

- Junio de 2026: Hudson (Avolta) obtuvo una extensión de contrato de 8 años en el Aeropuerto Internacional Phoenix Sky Harbor para reurbanizar y modernizar su superficie comercial en la terminal. La renovación respalda una inversión a más largo plazo en la reconfiguración de tiendas y formatos de mayor rendimiento que mejoran los ingresos por metro cuadrado en un centro con capacidad limitada.

- Febrero de 2026: Hudson (Avolta) firmó una extensión de contrato de 12 años en el Aeropuerto Internacional de Miami para reimaginar casi 40 tiendas como parte del programa de modernización de 9.000 millones de dólares del aeropuerto. Asegurar un horizonte de varios años en una puerta de entrada internacional importante fortalece la estabilidad de los arrendatarios y crea espacio para remodelaciones por fases, nuevos conceptos y habilitación digital en una amplia base de tiendas.

- Noviembre de 2025: Hudson (Avolta) obtuvo un contrato de 10 años en el Aeropuerto Internacional Washington Dulles para abrir cinco nuevas tiendas en el Concourse E, con aperturas programadas para finales de 2026. La adjudicación amplía la cobertura en un concourse internacional clave y refuerza el papel de las concesiones a largo plazo en la configuración del acceso competitivo a los flujos de pasajeros premium.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de comercio minorista de viajes de Norteamérica incluye las ventas minoristas de bienes de consumo realizadas a viajeros dentro de ubicaciones vinculadas a viajes, como aeropuertos y otros puntos de tránsito, en Estados Unidos, Canadá y México.

Exclusiones de alcance: se excluyen las ventas del comercio minorista urbano ordinario que no están vinculadas a una ubicación de viaje, así como los servicios no minoristas (como emisión de billetes, servicios de alimentación y estacionamiento).

Descripción general de la segmentación

- Por tipo de producto

- Moda y accesorios

- Vinos y licores

- Tabaco

- Alimentos y confitería

- Fragancias y cosméticos

- Otros tipos de productos (papelería, electrónica, relojes, joyería, etc.)

- Por canal de distribución

- Aeropuertos

- Cruceros

- Estaciones ferroviarias

- Otros canales de distribución

- Por demografía del viajero

- Viajeros de negocios

- Viajeros de ocio

- Visita a amigos y familiares (VAF)

- Turistas de salud y bienestar

- Viajeros estudiantes

- Por geografía

- Canadá

- Estados Unidos

- México

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó con el mapeo de los volúmenes de viaje que generan la demanda de comercio minorista de viajes y los lugares donde se producen las compras. Utilizamos estadísticas de transporte público y turismo, junto con publicaciones sobre flujos aeroportuarios y fronterizos, para comprender cómo la combinación de pasajeros y el propósito del viaje suelen afectar la conversión y el tamaño de la cesta.

Las principales fuentes públicas en las que nos basamos incluyeron datos y publicaciones como los de la US Bureau of Transportation Statistics, las estadísticas de cruces fronterizos y viajes de la US Customs and Border Protection, los indicadores de viajes y turismo del US Department of Commerce, las series de viajes y llegadas internacionales de Statistics Canada, las tablas de transporte y turismo del INEGI de México, y los sitios web e informes anuales de las autoridades aeroportuarias. También revisamos las presentaciones de minoristas y marcas, presentaciones a inversores y actualizaciones de asociaciones sectoriales para rastrear aperturas de tiendas, adjudicaciones de concesiones y énfasis por categoría. Cuando fue necesario, se utilizaron suscripciones de pago para datos financieros e inteligencia empresarial, noticias y finanzas, y contratos y licitaciones globales para validar los plazos y los supuestos de escala. Las fuentes documentales aquí enumeradas son ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario utilizó entrevistas con expertos y encuestas con operadores de comercio minorista aeroportuario, gerentes de tiendas de comercio minorista de viajes, equipos comerciales de marcas y socios de logística y distribución. Esto ayudó a confirmar aquello que las fuentes documentales no pueden mostrar de manera consistente, particularmente en cuanto a los supuestos sobre la combinación de viajeros, el desempeño por categoría y el comportamiento de precios.

Dado que el mercado es regional, la cobertura incluyó los principales centros y aeropuertos secundarios en Estados Unidos, Canadá y México, de modo que la información de las entrevistas pudiera utilizarse para probar y ajustar los patrones a nivel de país y aeropuerto.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 12% | |

| Nivel medio: 52% | Líderes funcionales/de unidad: 34% | |

| Actores más pequeños: 20% | Gerentes: 54% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado utilizó el enfoque de arriba hacia abajo y de abajo hacia arriba, donde primero se usaron los flujos de pasajeros y la intensidad minorista de los centros de viaje para reconstruir el conjunto de demanda por país, y luego se verificaron con las señales de operadores y proveedores. En la construcción de arriba hacia abajo, el rendimiento de pasajeros aeroportuarios, la combinación de vuelos internacionales frente a domésticos y la propensión de gasto del viajero se convirtieron en un valor minorista direccionable, que luego se dividió utilizando las cuotas observadas por categoría y canal.

Para mantener los datos fundamentados, rastreamos una breve lista de indicadores del comercio minorista de viajes que pueden validarse: el rendimiento de pasajeros por grupo aeropuertuario, la proporción de pasajeros internacionales, las normas de elegibilidad y límites libres de impuestos, los cambios en el espacio de concesión vinculados a los ciclos de licitación, y el gasto promedio por viajero por categoría (según lo indicado por la retroalimentación de los operadores y las divulgaciones públicas). Los precios se trataron mediante una progresión práctica del precio de venta promedio que refleja la inflación y los cambios en la combinación de productos, y los volúmenes se ajustaron según los cambios en la tasa de conversión en los principales centros. Luego se aplicaron comprobaciones de abajo hacia arriba utilizando referencias de productividad de tiendas muestreadas, comprobaciones de canal sobre superficies de concesión licitadas, y consolidaciones selectivas a partir de indicios públicos de ingresos. Cuando un centro o subcanal no divulgaba detalles minoristas, las brechas se trataron mediante interpolación basada en proporciones.

Para la previsión, nos basamos en un análisis de escenarios respaldado por datos primarios sobre las perspectivas de capacidad de rutas, la forma de la recuperación de los viajes y la normalización esperada por categoría, y luego sometimos los resultados a pruebas de estrés frente a indicadores macro de viajes. La trayectoria de previsión final se mantuvo estable limitando los supuestos a variables que pueden actualizarse cada año sin necesidad de datos internos de transacciones difíciles de obtener.

Validación de datos y ciclo de actualización

La validación se realizó en capas para que los resultados sigan siendo explicables y repetibles. Comparamos los totales del modelo con señales independientes, como las divulgaciones de ingresos no aeronáuticos de los aeropuertos, los anuncios de adjudicación de concesiones y los cambios observados en el tráfico de pasajeros, y luego investigamos cualquier variación importante antes de la aprobación final.

También se realizaron comprobaciones para detectar valores atípicos en el gasto implícito por viajero, los cambios en la combinación de categorías y las divisiones por país, para asegurar que la narrativa coincida con lo que describieron los participantes del sector. Cuando aparecía una discrepancia, se realizaban llamadas de seguimiento para volver a probar el supuesto, y el modelo se ajustaba solo después de que la razón quedara clara y fuera coherente. Los informes se actualizan anualmente, con actualizaciones intermedias añadidas cuando ocurren eventos materiales, como reajustes importantes de concesiones aeroportuarias o cambios abruptos en la demanda de viajes. Antes de la entrega, realizamos una revisión final actualizada para que los clientes reciban la visión más actual del mercado.

Tamaño del mercado de comercio minorista de viajes de Norteamérica de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para el comercio minorista de viajes de Norteamérica pueden parecer muy distantes entre sí, incluso cuando el nombre del tema suena igual, porque el alcance del mercado subyacente no es consistente entre los distintos editores. Las diferencias generalmente provienen de qué ubicaciones se cuentan, cómo se tratan las ventas libres de impuestos frente a las ventas con impuestos, y si el dimensionamiento se basa en el tráfico de pasajeros o en categorías minoristas más amplias.

La principal brecha proviene de la cobertura de canales, ya que Mordor Intelligence solo contabiliza las ventas que ocurren dentro de puntos minoristas vinculados a viajes (con mayor frecuencia terminales aeroportuarias y ubicaciones de tránsito controladas similares) y mantiene las compras turísticas en el centro de la ciudad fuera del total de mercado, incluso si se compran las mismas marcas. Otra razón común es cómo se proyecta el gasto por viajero, ya que algunas estimaciones asumen un cambio más rápido hacia categorías premium que el reportado por los operadores en meses de tráfico típicos. Las diferencias de calendario también importan, porque la selección del año base y las decisiones de conversión de divisas pueden cambiar el total regional incluso cuando las tasas de crecimiento parecen similares.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 13,24 mil millones de USD (2026) | |

| Publicación sectorial B | 16,39 mil millones de USD (2025) | Puede combinar el comercio minorista de viajes en aeropuertos con ventas minoristas relacionadas con viajes más amplias, y ancla la serie a un año anterior que cambia la trayectoria de recuperación implícita y el gasto por viajero. |

| Consultora Regional A | 9,00 mil millones de USD (2024) | Probablemente utiliza una cobertura de canales más estrecha y supuestos de conversión más conservadores, y puede excluir determinados formatos de comercio minorista de viajes con impuestos o partes de México del total regional. |

La comparación muestra que el alcance en torno al lugar donde ocurre la venta, junto con la forma en que se construye el gasto por viajero a lo largo del tiempo, explica la mayor parte de la dispersión. Nuestros pasos de dimensionamiento mantienen la cifra vinculada a señales observables de pasajeros y concesiones, lo que facilita las actualizaciones cuando cambian los volúmenes de viaje y las superficies minoristas aeroportuarias.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de venta al por menor de viajes en América del Norte en 2026?

Las ventas alcanzaron USD 13.240 millones en 2026.

¿Qué categoría de producto lidera las ventas duty-free en la región?

Las fragancias y cosméticos ostentan una participación del 32,05% y registran la CAGR más rápida del 11,92% hasta 2031.

¿Cuál es la CAGR prevista para el sector entre 2026 y 2031?

Se prevé que el gasto crezca a una CAGR del 3,79% durante el período.

¿Qué segmento demográfico de viajeros se expande más rápidamente?

Los turistas de salud y bienestar avanzan a una CAGR del 13,04% hasta 2031.

¿Por qué los aeropuertos siguen siendo el canal minorista dominante?

Los aeropuertos tienen una participación del 86,25% gracias a la afluencia cautiva, los precios duty-free y la inversión sostenida en infraestructura.

¿Qué país muestra el crecimiento más rápido hasta 2031?

Se prevé que México avance a una CAGR del 9,92% a medida que la infraestructura turística y los viajes transfronterizos se expanden.

Última actualización de la página el: