Tamaño y Participación del Mercado de Equipos de Entrenamiento de Fuerza

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

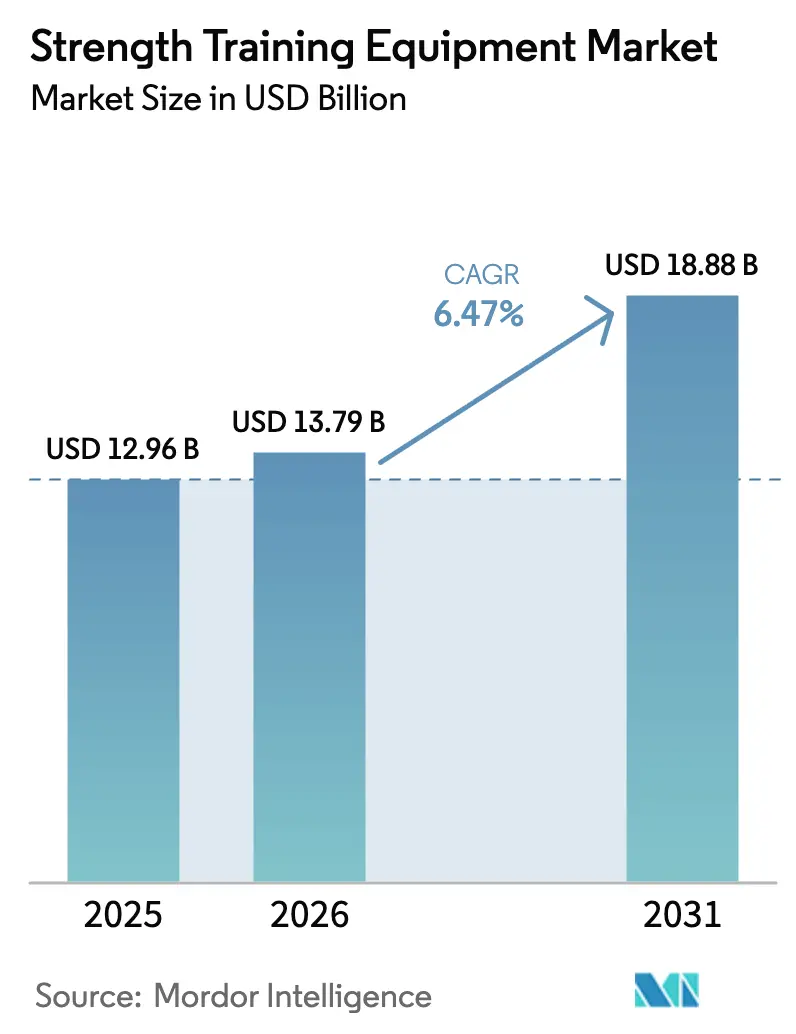

| Tamaño del Mercado (2026) | 13.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.47% CAGR |

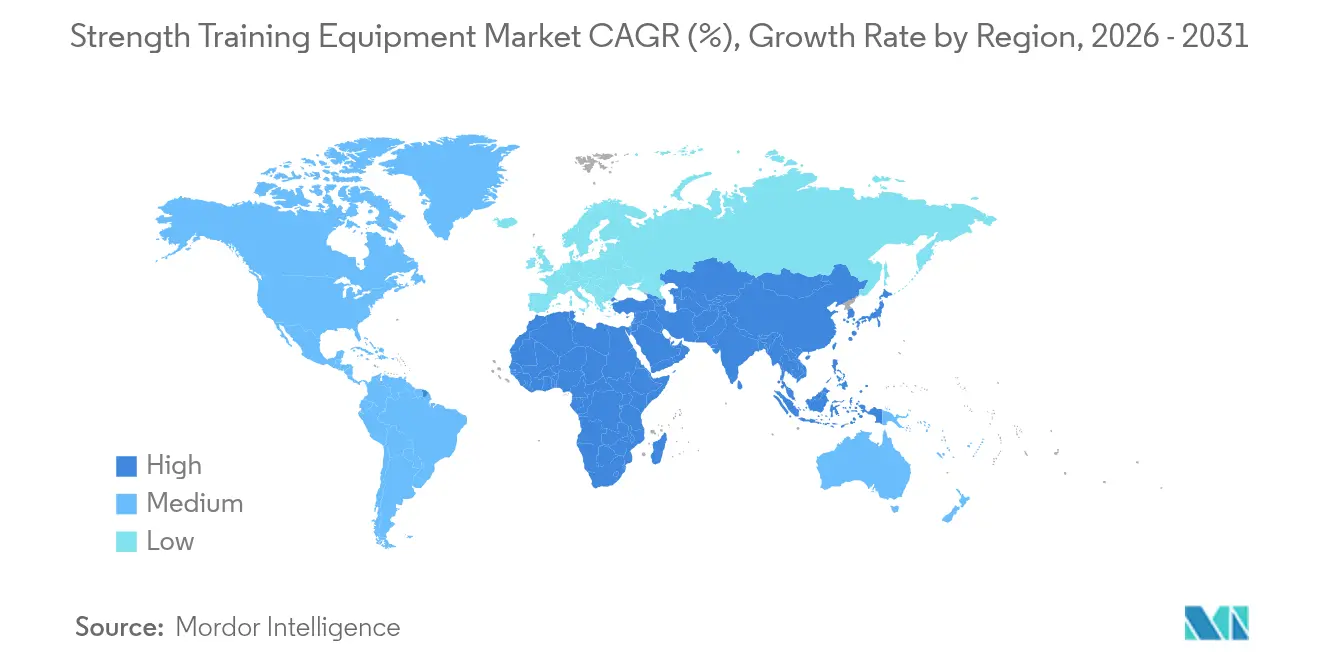

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Entrenamiento de Fuerza por Mordor Intelligence

El tamaño del mercado de equipos de entrenamiento de fuerza en 2026 se estima en USD 13,79 mil millones, creciendo desde el valor de 2025 de USD 12,96 mil millones con proyecciones para 2031 que muestran USD 18,88 mil millones, creciendo a una CAGR del 6,47% durante 2026-2031. Este crecimiento refleja el creciente enfoque de los consumidores en la atención médica preventiva y el bienestar, respaldado por los avances tecnológicos y los cambios en las preferencias de ejercicio. La expansión del mercado está impulsada principalmente por la creciente conciencia sobre la salud, el aumento de las tasas de obesidad, el incremento de los ingresos disponibles en las economías en desarrollo y la integración de funciones inteligentes en los equipos de fitness. Las instalaciones de fitness comerciales están ampliando su capacidad de equipos para acomodar el aumento de membresías, mientras que los consumidores residenciales continúan invirtiendo en equipos de gimnasio doméstico de grado profesional. Además, el mercado se beneficia de las iniciativas gubernamentales que promueven la actividad física, los programas de bienestar corporativo y la creciente popularidad del entrenamiento de fuerza entre diversos grupos de edad.

Conclusiones Clave del Informe

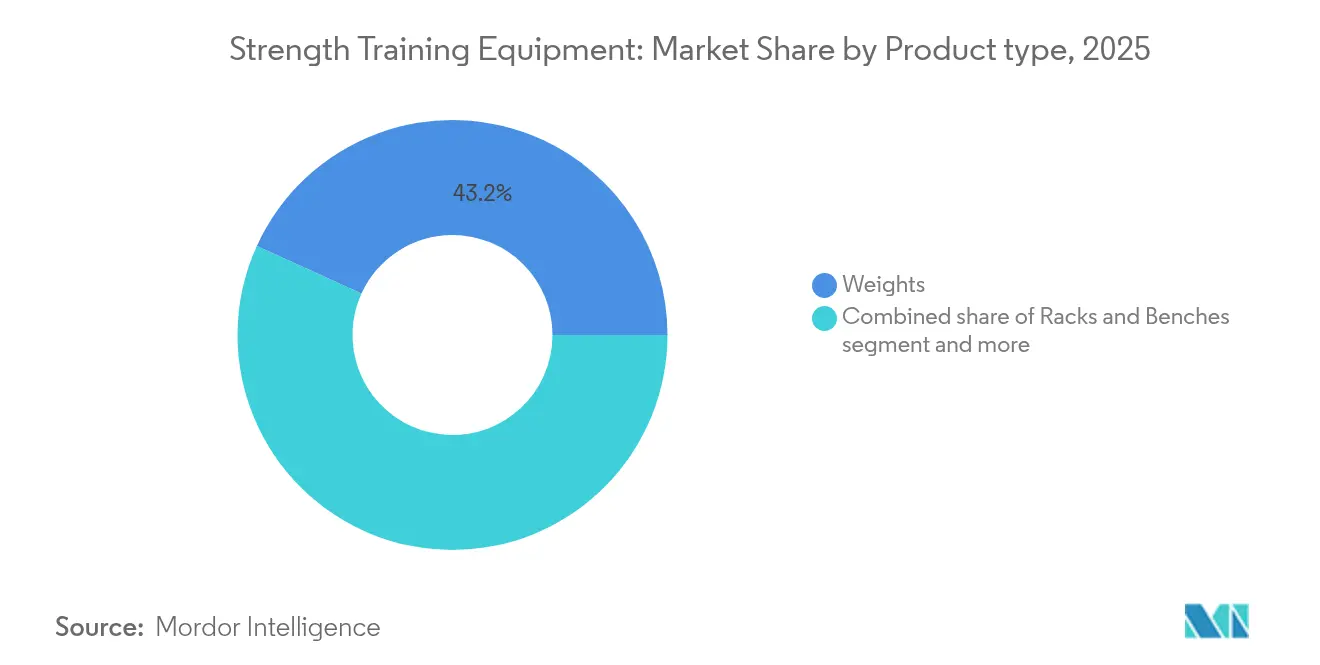

- Por tipo de producto, las pesas lideraron con una participación del 43,20% en el mercado de equipos de fitness en 2025, mientras que los racks y bancos registraron la CAGR más rápida del 6,71% hasta 2031.

- Por usuario final, el segmento comercial mantuvo el 61,95% del tamaño del mercado de equipos de fitness en 2025; el segmento residencial crece más rápido con una CAGR del 6,73% hasta 2031.

- Por categoría, los artículos de mercado masivo representaron el 71,62% del tamaño del mercado de equipos de fitness en 2025, mientras que los productos premium están proyectados para expandirse a una CAGR del 7,28%.

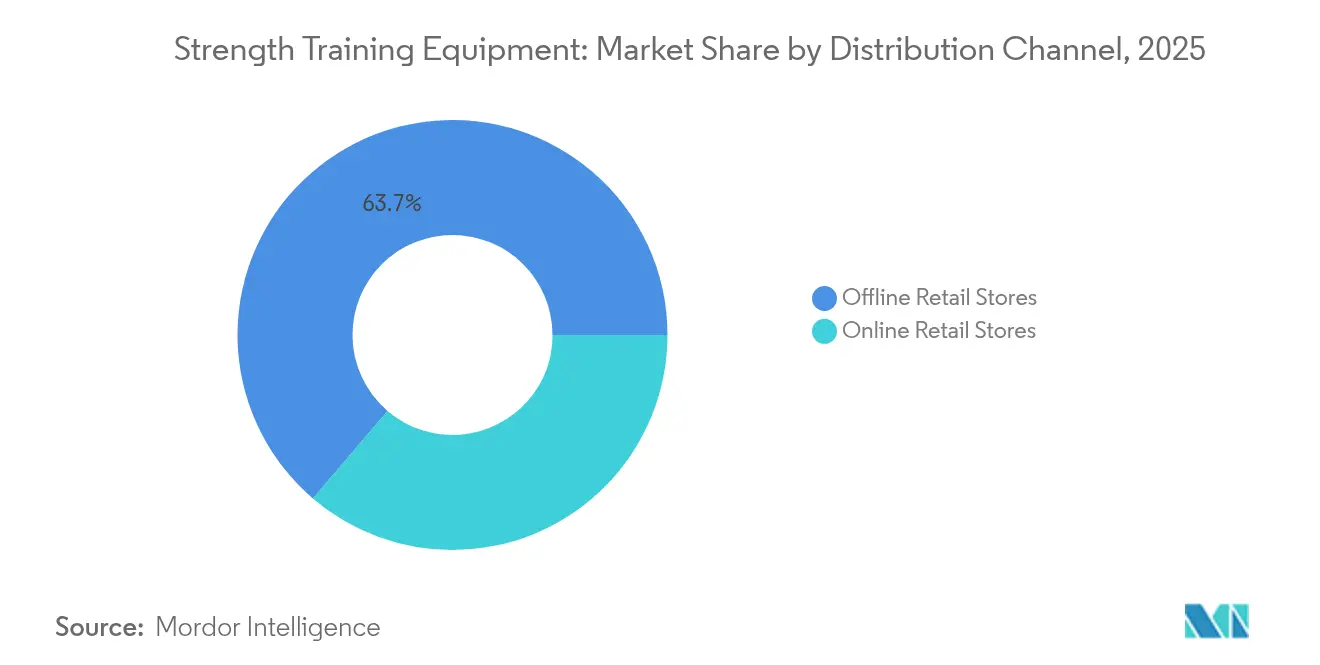

- Por canal de distribución, los puntos de venta físicos representaron el 63,75% de la participación en ingresos en 2025, aunque las tiendas en línea avanzaron a una CAGR del 7,71%.

- Por geografía, América del Norte capturó el 30,95% de la participación en ingresos en 2025; Asia-Pacífico registra la CAGR regional más alta del 8,06%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos de Entrenamiento de Fuerza

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente conciencia sobre la salud y el fitness | +1.2% | Global, con mayor impacto en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Aumento de la prevalencia de la obesidad y las enfermedades relacionadas con el estilo de vida | +0.8% | Global, particularmente en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento de los gimnasios domésticos y los entrenamientos a distancia | +0.9% | Global, acelerado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Avances tecnológicos en la producción de equipos | +0.7% | América del Norte, Europa y centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de la membresía en clubes de fitness y demanda comercial | +0.6% | Mercados principales de Asia-Pacífico, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Creciente popularidad del entrenamiento de fuerza sobre el cardio | +0.5% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Conciencia sobre la Salud y el Fitness

El mercado de equipos de entrenamiento de fuerza está experimentando un crecimiento significativo, impulsado por la creciente conciencia sobre la salud y el fitness en diversos grupos de edad y demografías. Los consumidores reconocen cada vez más los beneficios a largo plazo del entrenamiento de fuerza, incluida la mejora de la fuerza muscular, la función metabólica mejorada, el menor riesgo de enfermedades crónicas y una mejor salud mental. Esta tendencia se extiende a nivel mundial, respaldada por un mayor acceso a información sobre salud, influenciadores de fitness en las redes sociales y un cambio cultural que prioriza el bienestar físico. A medida que la atención médica preventiva gana importancia, los equipos de entrenamiento de fuerza, desde las pesas libres hasta las máquinas de resistencia, se han transformado de un lujo en una inversión esencial. Los Estados Unidos ejemplifican esta tendencia, con la Asociación de Salud y Fitness (HFA) reportando que 77 millones de estadounidenses tenían membresías en gimnasios, estudios o instalaciones de fitness en 2024, lo que demuestra la adopción generalizada de actividades de fitness [1]Fuente: Asociación de Salud y Fitness, "Número de membresías en centros de fitness y clubes de salud en los Estados Unidos", www.healthandfitness.org.

Aumento de la Prevalencia de la Obesidad y las Enfermedades Relacionadas con el Estilo de Vida

El mercado de equipos de entrenamiento de fuerza se está expandiendo debido a la creciente prevalencia de la obesidad y las enfermedades relacionadas con el estilo de vida. Los estilos de vida sedentarios, los malos hábitos alimenticios y la reducción de la actividad física han llevado a un aumento significativo de estas condiciones de salud en todo el mundo. Con el aumento de los costos de atención médica pública y personal, el entrenamiento de fuerza se ha vuelto esencial debido a su eficacia en el control del peso, la mejora de la sensibilidad a la insulina y la mejora de la salud cardiovascular y metabólica. El entrenamiento de resistencia ofrece ventajas distintas sobre los ejercicios aeróbicos al mantener la masa muscular magra, mejorar la tasa metabólica basal y mejorar la composición corporal, lo que lo hace vital para prevenir y controlar las complicaciones relacionadas con la obesidad. Los profesionales de la salud, las personas y los centros de bienestar incorporan activamente el entrenamiento de fuerza en programas de salud integrales. Por ejemplo, el Instituto Nacional de Estadística de Italia informó que 5,8 millones de personas en Italia fueron clasificadas como obesas en 2023, lo que llevó a las autoridades sanitarias a implementar programas de ejercicio estructurados, incluido el entrenamiento de resistencia, en las comunidades [2]Fuente: Instituto Nacional de Estadística de Italia, "Número de personas obesas en Italia", www.istat.it.

Crecimiento de los Gimnasios Domésticos y los Entrenamientos a Distancia

Los consumidores eligen cada vez más los gimnasios domésticos y los entrenamientos a distancia, impulsando el crecimiento en el mercado global de equipos de entrenamiento de fuerza. Prefieren el fitness en casa por su practicidad, flexibilidad y eficiencia en el tiempo. Este cambio refleja una transformación a largo plazo hacia soluciones de fitness convenientes y personalizadas con integración de tecnología digital. El auge del trabajo híbrido y remoto ha llevado a más personas a crear espacios de fitness en el hogar. Las plataformas digitales ahora ofrecen entrenamientos basados en aplicaciones y entrenamiento virtual, haciendo que el entrenamiento de fuerza sea más accesible. Los usuarios invierten en equipos domésticos de calidad a medida que estas soluciones digitales hacen los entrenamientos más atractivos. Tanto los mercados desarrollados como los emergentes muestran un crecimiento constante en las ventas de equipos. Los programas gubernamentales apoyan esta tendencia: el programa ParticipACTION de Canadá ofrece recursos digitales para entrenamientos en casa, mientras que el Programa de Fitness Digital del NHS del Reino Unido proporciona planes gratuitos de entrenamiento de fuerza en línea. Estas iniciativas gubernamentales generan confianza en los consumidores en los equipos de fitness doméstico.

Avances Tecnológicos en la Producción de Equipos

La integración de capacidades de inteligencia artificial e Internet de las Cosas en los equipos de fitness inteligentes está transformando el entrenamiento de fuerza tradicional en experiencias basadas en datos que mejoran la efectividad y la seguridad del entrenamiento. La tecnología Smart Strength Squat de EGYM y la herramienta Genius impulsada por IA incorporan algoritmos avanzados que proporcionan corrección de forma en tiempo real y ajustes de entrenamiento personalizados. Además, en junio de 2025, la inversión de USD 500 millones de Interactive Strength Inc. en un tesoro de tokens de IA con Fetch.ai demostró el enfoque de la industria en la integración de blockchain e IA para la optimización de equipos. La automatización avanzada de la fabricación y la ingeniería de precisión permiten la personalización masiva de equipos según las especificaciones individuales del usuario, manteniendo al mismo tiempo la rentabilidad de la producción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Requisitos regulatorios estrictos | -0.4% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Alta inversión de capital inicial y costos de mantenimiento | -0.3% | Global, con impacto particular en los mercados emergentes | Mediano plazo (2-4 años) |

| Limitaciones de espacio para equipos domésticos | -0.2% | Centros urbanos a nivel mundial, agudo en las megaciudades de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fluctuación de precios en materias primas | -0.3% | Centros de fabricación globales, dependientes de la cadena de suministro | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Regulatorios Estrictos

El Reglamento de Maquinaria 2023/1230 de la Unión Europea, que entra en vigor en enero de 2027, implementa nuevos requisitos de ciberseguridad y digitalización para los fabricantes de equipos de fitness conectados. El reglamento exige protocolos de seguridad mejorados para equipos habilitados con IA y medidas de ciberseguridad para dispositivos conectados al Internet de las Cosas, extendiendo los ciclos de desarrollo de productos entre 12 y 18 meses. Las normas EN17229 para clubes de salud europeos establecen requisitos de cumplimiento adicionales para los fabricantes de equipos comerciales. Los mayores requisitos regulatorios pueden favorecer a los fabricantes más grandes con recursos de cumplimiento establecidos, mientras que los fabricantes más pequeños enfrentan mayores costos de cumplimiento. Si bien el enfoque del reglamento en la documentación digital y el monitoreo remoto refleja las tendencias de la industria, los fabricantes deben invertir significativamente en infraestructura de cumplimiento.

Alta Inversión de Capital Inicial y Costos de Mantenimiento

Los equipos de fitness de grado comercial requieren una inversión inicial sustancial, con sistemas de entrenamiento de fuerza premium que crean barreras para las instalaciones de fitness más pequeñas y limitan la penetración del mercado en segmentos sensibles al precio. Los costos de mantenimiento de los equipos conectados sofisticados representan una parte significativa del precio de compra inicial anualmente, ya que los técnicos especializados y las actualizaciones de software propietario son esenciales para un rendimiento óptimo. La complejidad de los equipos modernos con electrónica integrada y capacidades de IA aumenta el costo total de propiedad, particularmente para las instalaciones que carecen de experiencia técnica. Los fabricantes están desarrollando modelos de servicio como suscripción para distribuir los costos a lo largo del tiempo, con empresas como Technogym reportando crecimiento en sus flujos de ingresos por servicios junto con las ventas de equipos. Las opciones de arrendamiento y financiamiento se están expandiendo para abordar las barreras de costos, aunque las fluctuaciones de las tasas de interés afectan los cálculos de asequibilidad para los compradores potenciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Pesas Mantienen el Dominio a Pesar del Auge del Entrenamiento Funcional

Las pesas tienen una participación de mercado del 43,20% en 2025, lo que demuestra su papel esencial en el entrenamiento de fuerza en todos los niveles de fitness y aplicaciones. El segmento mantiene su posición a través de la versatilidad y la eficacia, sirviendo tanto a usuarios principiantes como avanzados en entornos comerciales y residenciales. Los racks y bancos muestran la tasa de crecimiento más alta con una CAGR del 6,71% durante 2026-2031, respaldados por métodos de entrenamiento funcional que se centran en movimientos compuestos y rendimiento atlético. Las pelotas de ejercicio y medicinales comprenden un segmento más pequeño pero consistente, con una demanda sostenida de programas de rehabilitación y fitness grupal.

El mercado muestra una mayor preferencia por los equipos de entrenamiento funcional, alejándose de los ejercicios de músculos aislados hacia el entrenamiento basado en movimientos que replica las actividades diarias. En marzo de 2025, el lanzamiento de la cinta de correr de lujo Ultra 1 de NordicTrack con sistemas de enfriamiento avanzados y tecnología inmersiva demuestra la integración de características premium en las categorías de equipos tradicionales. Las categorías de productos adicionales, incluidos los accesorios de entrenamiento y los equipos de recuperación, se están expandiendo a medida que los profesionales del fitness integran sistemas de entrenamiento integrales que combinan movilidad, estabilidad y recuperación con el entrenamiento de fuerza.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Las Instalaciones Comerciales Impulsan el Volumen Mientras el Segmento Residencial se Acelera

El segmento comercial mantiene una posición dominante con el 61,95% de participación de mercado en 2025, atribuida a aumentos sustanciales en las membresías de gimnasios y la expansión sistemática de instalaciones de fitness en los mercados emergentes. El desempeño financiero de Lifetime demuestra un sólido crecimiento del segmento, reportando un aumento de ingresos del 18,7% en el cuarto trimestre de 2024 y alcanzando una base de membresía de 812.062. Los establecimientos comerciales se benefician de eficiencias de adquisición sustanciales e implementan protocolos de mantenimiento sistemáticos, maximizando así el rendimiento de los equipos y la vida útil operativa. El segmento exhibe métricas de rendimiento particularmente sólidas en las regiones de Asia-Pacífico, donde la rápida urbanización y la expansión de la demografía de clase media impulsan el desarrollo sistemático de instalaciones de fitness.

El segmento residencial demuestra un crecimiento acelerado con una CAGR del 6,73%, reflejando transformaciones fundamentales en los patrones de consumo de fitness que persisten más allá de la adopción inicial impulsada por la pandemia. La expansión del segmento se ve facilitada por configuraciones de equipos espacialmente optimizadas y sofisticadas plataformas de fitness conectadas que ofrecen experiencias de entrenamiento de grado profesional en entornos domésticos. La trayectoria del mercado residencial indica una asignación de capital sostenida hacia la infraestructura de fitness doméstico a medida que los consumidores priorizan la accesibilidad y las metodologías de entrenamiento individualizadas.

Por Categoría: El Segmento Premium Supera el Crecimiento del Mercado Masivo

Los productos de mercado masivo representan el 71,62% de la participación de mercado en 2025, atendiendo a consumidores sensibles al precio e instalaciones que requieren funcionalidad básica. Este segmento aprovecha las economías de escala en la fabricación y los diseños simplificados para reducir los costos de producción mientras mantiene los estándares de rendimiento esenciales. Los equipos de mercado masivo proporcionan la infraestructura fundamental para las instalaciones de fitness y los gimnasios domésticos, haciendo que el entrenamiento de fuerza sea accesible en diversos segmentos económicos.

El segmento premium exhibe un sólido crecimiento con una CAGR del 7,28%, ya que los consumidores invierten cada vez más en equipos de alta calidad con tecnología integrada que mejoran las experiencias de entrenamiento. El enfoque de "Healthness" de Technogym, que integra características de atención médica preventiva en equipos premium, demuestra el cambio de la industria hacia el posicionamiento de productos avanzados como inversiones en salud. Los equipos premium incorporan materiales avanzados, sistemas electrónicos y plataformas de software integradas, justificando precios más altos a través de una funcionalidad y durabilidad mejoradas. Este crecimiento indica una creciente madurez del mercado y sofisticación del consumidor en la selección de equipos.

Por Canal de Distribución: El Comercio Digital Transforma las Ventas de Equipos

Las tiendas minoristas físicas tienen una participación de mercado del 63,75% en 2025, ya que los consumidores prefieren la evaluación física de los equipos de fitness antes de realizar inversiones sustanciales. Los canales minoristas tradicionales ofrecen demostraciones de productos, disponibilidad inmediata y servicios de consultoría especializada, que siguen siendo esenciales para las compras de equipos complejos. Los minoristas de artículos deportivos y las tiendas especializadas en fitness continúan atendiendo a los clientes que valoran la interacción presencial con los productos y los servicios de soporte local.

Las tiendas minoristas en línea están experimentando una CAGR del 7,71%, transformando la distribución de equipos a través de experiencias digitales y enfoques directos al consumidor. Las plataformas de comercio electrónico utilizan demostraciones de realidad virtual, herramientas de colocación de realidad aumentada y contenido de video detallado para simular experiencias en tienda. La colaboración de Peloton con Costco, que ofrece la Bike+ para entrenamiento de fuerza a través de tiendas minoristas y canales en línea, ilustra la adopción de estrategias omnicanal. La expansión del segmento en línea está respaldada por una logística mejorada, opciones de financiamiento y servicios de suscripción que construyen relaciones a largo plazo con los clientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte tiene una participación de mercado del 30,95% en 2025, impulsada por la infraestructura de fitness establecida y el alto gasto per cápita en fitness que mantiene la demanda de equipos premium. La CAGR del 5,45% de la región indica estabilidad del mercado, respaldada por la modernización de instalaciones, la integración tecnológica y los crecientes programas de bienestar corporativo. La Asociación de la Industria del Deporte y el Fitness reportó un crecimiento del 4,2% en las ventas de artículos deportivos y equipos de fitness en 2023, con equipos de fitness institucional aumentando un 11,8% y las ventas de cintas de correr subiendo un 23,5%. Los Estados Unidos mantienen el liderazgo del mercado a través de su cultura de fitness establecida, altos ingresos disponibles y un entorno regulatorio que apoya la innovación en equipos de fitness conectados. Canadá y México contribuyen a través de redes crecientes de instalaciones de fitness y comercio transfronterizo de equipos.

Asia-Pacífico registra la tasa de crecimiento más alta con una CAGR del 8,06%, impulsada por la urbanización, la creciente conciencia sobre la salud y las iniciativas gubernamentales de actividad física en las principales economías. La región mantiene un potencial de crecimiento significativo, con tasas de penetración del fitness inferiores a las de los mercados desarrollados. La inversión de USD 100 millones de Johnson Health Tech. Co., Ltd. en capacidad de fabricación en Vietnam en agosto de 2024, estableciendo la fábrica de equipos de fitness más grande del mundo, indica una fuerte confianza de la industria en el crecimiento regional. India, Japón y los mercados del Sudeste Asiático impulsan la expansión a través del crecimiento de las poblaciones de clase media y las iniciativas de concienciación sobre la salud.

Europa exhibe un crecimiento constante con una CAGR del 4,18%, influenciado por estrictos requisitos regulatorios y medidas de sostenibilidad que afectan el diseño y la fabricación de equipos. El sector de fitness europeo generó EUR 36,0 mil millones en ingresos en 2024, atendiendo a 71,6 millones de consumidores, según lo informado por Europe Active, lo que demuestra la estabilidad del mercado. Alemania y el Reino Unido impulsan la demanda regional a través de culturas de fitness establecidas y altos estándares de equipos. Los mercados del sur de Europa, incluidos Italia, Francia y España, contribuyen mediante la expansión de instalaciones de fitness boutique y la adopción de equipos premium en áreas urbanas.

Panorama Competitivo

El mercado de equipos de fitness demuestra una fragmentación moderada. Esta estructura de mercado facilita la penetración del mercado tanto para los fabricantes establecidos como para las empresas enfocadas en tecnología a través de carteras de productos diferenciadas. Los actores establecidos de la industria, incluidos Life Fitness, Technogym S.p.A., Johnson Health Tech. Co., Ltd. y BowFlex, Inc., mantienen posiciones de mercado sustanciales a través de su reconocida equidad de marca y sus amplias ofertas de productos. La dinámica competitiva está cada vez más influenciada por las capacidades tecnológicas, con inversiones sustanciales dirigidas hacia la integración de IA, la implementación del Internet de las Cosas y el desarrollo de plataformas de software para establecer flujos de ingresos recurrentes a través de servicios basados en suscripción.

El panorama competitivo está experimentando una transformación significativa a medida que las empresas adoptan enfoques de ecosistema integrado, desarrollando plataformas de fitness integrales que fusionan infraestructura de hardware con soluciones de software y servicios de contenido. Esta evolución estratégica está ejemplificada por las iniciativas de expansión de Interactive Strength, incluida una propuesta de adquisición de una empresa de fitness conectado que genera más de USD 40 millones en ingresos. La estructura del mercado continúa evolucionando a medida que las organizaciones implementan estrategias de integración vertical para mejorar sus capacidades tecnológicas y presencia en el mercado.

El entorno competitivo presenta oportunidades sustanciales en segmentos de mercado especializados, particularmente en equipos de rehabilitación, soluciones de fitness para personas mayores y sistemas residenciales optimizados en espacio que abordan requisitos específicos del consumidor no adecuadamente atendidos por los equipos comerciales convencionales. Los participantes del mercado están estableciendo ventajas competitivas a través de la implementación de modelos de negocio basados en suscripción, capacidades de personalización impulsadas por IA y características de participación comunitaria. Este enfoque va más allá de la diferenciación de productos tradicional para abarcar la gestión integral de la experiencia del usuario y estrategias de participación sostenida, alterando fundamentalmente la dinámica competitiva de la industria de equipos de fitness.

Líderes de la Industria de Equipos de Entrenamiento de Fuerza

Life Fitness

Technogym S.p.A

Johnson Health Tech. Co., Ltd.

BowFlex, Inc.

Core Health & Fitness LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Gymleco presentó la máquina 029 Incline Press Chest Flyes, una máquina compacta y biomecánicamente optimizada que combina press inclinado y aperturas de pecho. Diseñada para la máxima activación muscular y eficiencia de espacio, es una adición ideal para los gimnasios modernos.

- Enero de 2025: STRONG Pilates introdujo nuevos equipos de entrenamiento de fuerza que combinan el Pilates tradicional con el acondicionamiento de fuerza. El equipo cuenta con una barra con peso y un sistema de Resorte Inverso, que integra el entrenamiento de fuerza convencional con tensión de resorte.

- Octubre de 2024: Technogym introdujo mancuernas ajustables equipadas con sensores internos que analizan los patrones de movimiento y monitorean el rendimiento del ejercicio.

- Febrero de 2024: Precor introdujo una línea de productos de entrenamiento de fuerza funcional a través de su asociación con BeaverFit. La colaboración añadió más de 10 nuevos productos al catálogo de Precor, con equipos de entrenamiento funcional compactos con soluciones de almacenamiento integradas.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de equipos de entrenamiento de fuerza como todas las pesas libres nuevas, máquinas de resistencia, entrenadores multifuncionales, bancos, racks y accesorios relacionados vendidos a gimnasios comerciales, instalaciones institucionales y usuarios residenciales, valorados al precio de venta del fabricante neto de impuestos y flete. Los equipos alquilados, arrendados o reacondicionados quedan fuera del conjunto de ingresos que medimos.

Exclusión del alcance: Las máquinas exclusivamente de cardio, los sensores portátiles, los servicios de nutrición y las tarifas de mantenimiento posventa están específicamente excluidos para evitar mezclar los ingresos por servicios con el valor del hardware principal.

Descripción General de la Segmentación

- Por Tipo de Producto

- Pesas

- Racks y Bancos

- Pelotas de Ejercicio y Medicinales

- Otros Tipos de Productos

- Por Usuario Final

- Residencial

- Comercial

- Por Categoría

- Masivo

- Premium

- Por Canal de Distribución

- Tiendas Minoristas Físicas

- Tiendas Minoristas en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a responsables de adquisiciones en gimnasios de múltiples cadenas en cinco regiones, distribuidores especializados y gerentes de producto en los principales fabricantes. Estas conversaciones validaron las tasas de reemplazo anual típicas, los precios de venta promedio por región y el cambio hacia el gimnasio doméstico que los datos secundarios solo insinuaban.

Investigación Documental

Comenzamos con estadísticas de comercio gubernamentales (HS 950691 mancuernas/barras, 950699 máquinas de pesas), tablas de gasto del consumidor de la Oficina de Estadísticas Laborales de los Estados Unidos, índices de producción de Eurostat y paneles de importación/exportación para Asia-Pacífico. Las publicaciones de asociaciones de la industria, como los recuentos de clubes de la IHRSA y las encuestas de participación en fitness del Comité Olímpico Internacional, nos ayudaron a dimensionar los grupos de usuarios potenciales. Los precios y las primas por características inteligentes se compararon utilizando presentaciones trimestrales de fabricantes de equipos originales cotizados en bolsa, catálogos de distribuidores y archivos de noticias de Dow Jones Factiva. El análisis de patentes de Questel aclaró las huellas tecnológicas emergentes en torno a la resistencia hidráulica y las placas conectadas. Las fuentes enumeradas son ilustrativas; muchas referencias públicas y de pago adicionales informaron nuestro trabajo documental.

Dimensionamiento del Mercado y Pronóstico

Se utilizó un modelo combinado de arriba hacia abajo y de abajo hacia arriba. Los valores de producción y comercio a nivel de país fueron reconstruidos y luego ajustados por la penetración de membresías en gimnasios, las ratios de gasto en fitness de los hogares y el incremento de precio por unidades inteligentes, que se verificaron adicionalmente con cifras de precio de venta promedio por volumen recopiladas de licitaciones y paneles de minoristas. Variables clave como la prevalencia de obesidad urbana, los índices de precios del acero, la participación del comercio electrónico y las aperturas de clubes de salud alimentan una regresión multivariante que proyecta la demanda hasta 2030. Donde las estimaciones de abajo hacia arriba son escasas, particularmente en los mercados emergentes, los factores de ponderación derivados de entrevistas primarias cierran las brechas de datos antes de la triangulación final.

Validación de Datos y Ciclo de Actualización

Dos analistas revisan de forma independiente las anomalías, seguidos de una revisión senior. Los modelos se actualizan anualmente, con revisiones intermedias siempre que las fluctuaciones de divisas, las fusiones y adquisiciones importantes o los cambios regulatorios modifiquen las líneas base de ingresos.

Por Qué la Base de Análisis de Tamaño y Participación de Equipos de Entrenamiento de Fuerza de Mordor es Confiable

Los valores de mercado publicados a menudo difieren porque las empresas eligen alcances, monedas o cadencias de actualización desiguales. Reconocemos estas variaciones de antemano para que los compradores entiendan por qué los números rara vez coinciden a primera vista.

Los principales factores de brecha incluyen: algunos estudios agrupan equipos de cardio o software de fitness conectado, otros citan unidades a precio de fábrica mientras Mordor reporta ingresos netos al usuario final; algunos dependen de ratios históricas sin verificaciones primarias recientes; varios convierten precios de 2024 con tipos de cambio fijos, mientras que nuestro equipo actualiza los promedios mensuales de divisas.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 12,96 mil millones (2025) | ||

| USD 13,40 mil millones (2025) | Consultora Global A | cesta de productos más amplia, validación primaria limitada |

| USD 4,50 mil millones (2025) | Revista Especializada B | cubre solo gimnasios comerciales, excluye el segmento doméstico |

| USD 12,90 mil millones (2024) | Asociación de la Industria C | año base anterior, conversión de divisas estática |

Estas comparaciones muestran que una vez que el alcance y el momento se alinean, la combinación disciplinada de Mordor de datos documentales actualizados y participación en campo proporciona una base equilibrada y reproducible en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de equipos de fitness?

El mercado de equipos de fitness está valorado en USD 13,79 mil millones en 2026 y se prevé que crezca a una CAGR del 6,47% hasta USD 18,88 mil millones en 2031.

¿Qué región se está expandiendo más rápido en el mercado de equipos de fitness?

Asia-Pacífico registra la CAGR más sólida del 8,06%, impulsada por el aumento de los ingresos, las campañas gubernamentales de bienestar y la apertura de clubes en China, India y el Sudeste Asiático.

¿Qué categoría de producto tiene la mayor participación en el mercado de equipos de fitness?

Las pesas dominan con una participación en ingresos del 43,20% en 2025 debido a su versatilidad en entornos comerciales y residenciales.

¿A qué velocidad está creciendo el segmento residencial?

La demanda residencial de equipos de entrenamiento de fuerza avanza a una CAGR del 6,73% a medida que los propietarios adoptan rutinas de ejercicio híbridas que combinan entrenamientos en casa y en el gimnasio.

Última actualización de la página el: