Tamaño y Participación del Mercado de Equipos de Fitness para el Hogar

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.59% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Fitness para el Hogar por Mordor Intelligence

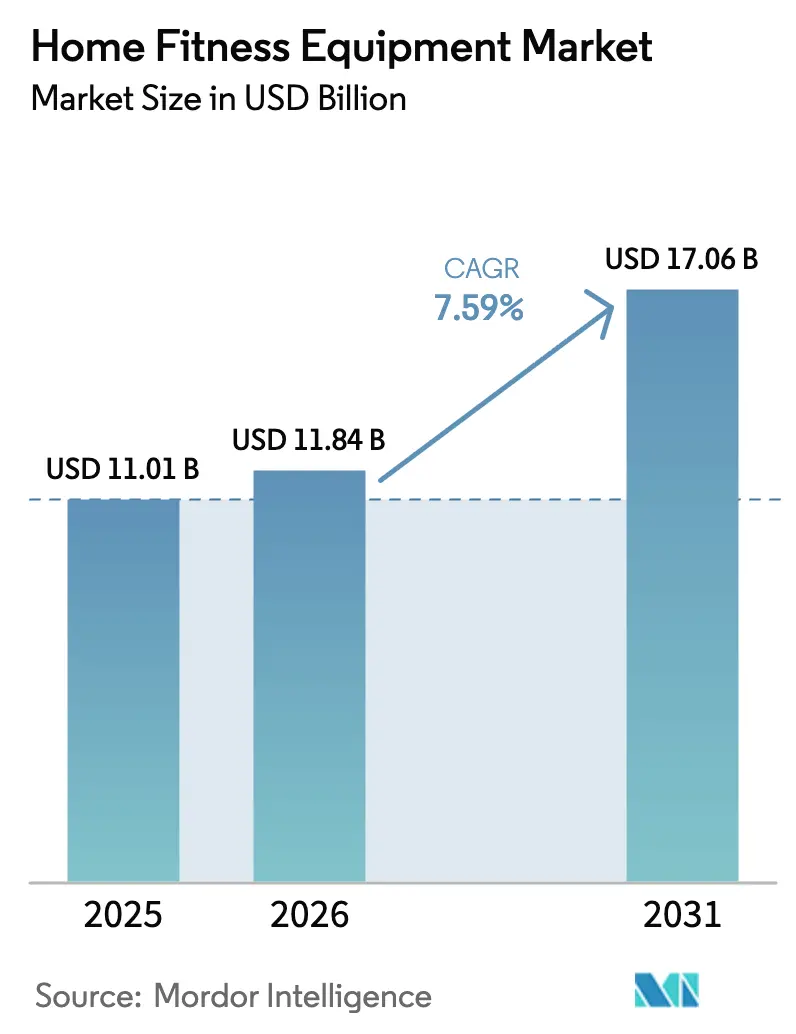

El tamaño del mercado de equipos de fitness para el hogar fue valorado en USD 11,01 mil millones en 2025 y se estima que crecerá desde USD 11,84 mil millones en 2026 hasta alcanzar USD 17,06 mil millones en 2031, a una CAGR del 7,59% durante el período de previsión (2026-2031). Esta trayectoria refleja una recalibración estructural en la forma en que los consumidores asignan el gasto en bienestar, impulsada menos por las compras de pánico inducidas por la pandemia y más por cambios de comportamiento sostenidos hacia rutinas de fitness híbridas que combinan la comodidad del hogar con equipos de nivel profesional. La Organización Mundial de la Salud informó en 2024 que 2.500 millones de adultos en todo el mundo tenían sobrepeso, con la inactividad física en aumento en los últimos años, lo que crea una demanda persistente de soluciones accesibles basadas en el hogar. Las crecientes tasas de obesidad, las jornadas laborales más largas y la creciente aceptación de las rutinas de ejercicio híbridas continúan creando una base de demanda duradera. El mercado también se beneficia de la introducción de máquinas compactas y plegables que abordan las limitaciones de espacio en los apartamentos urbanos y de las campañas gubernamentales que enmarcan la actividad física como una obligación de salud pública. La intensificación de la competencia está orientando a las marcas hacia servicios de valor añadido, funciones inteligentes sin suscripción, opciones de financiación y diseños modulares que se expanden con el recorrido de fitness del usuario, en lugar de guerras de precios puras.

Conclusiones Clave del Informe

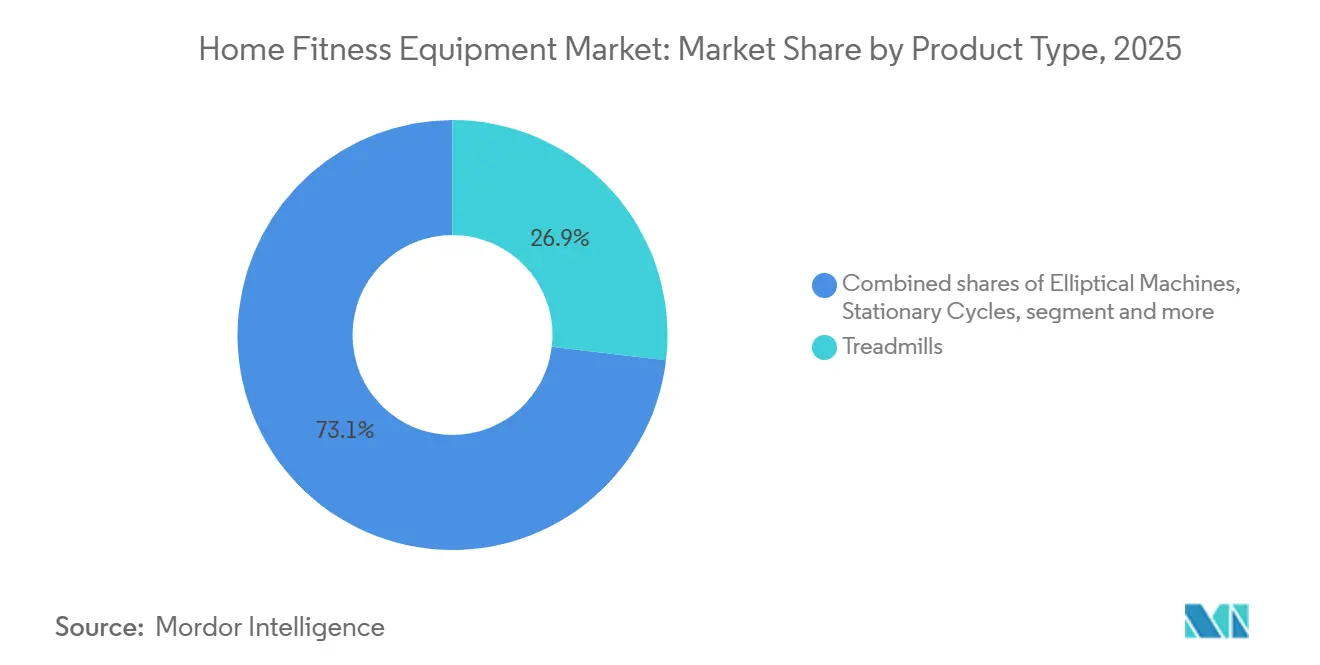

- Por tipo de producto, las cintas de correr lideraron con el 26,87% de la participación del mercado de equipos de fitness para el hogar en 2025, y las bicicletas estáticas registraron el crecimiento más rápido con una CAGR del 7,85% hasta 2031.

- Por categoría, los equipos convencionales representaron el 68,18% del tamaño del mercado de equipos de fitness para el hogar en 2025, mientras que los equipos inteligentes registran el crecimiento más rápido con una CAGR del 9,61% hasta 2031.

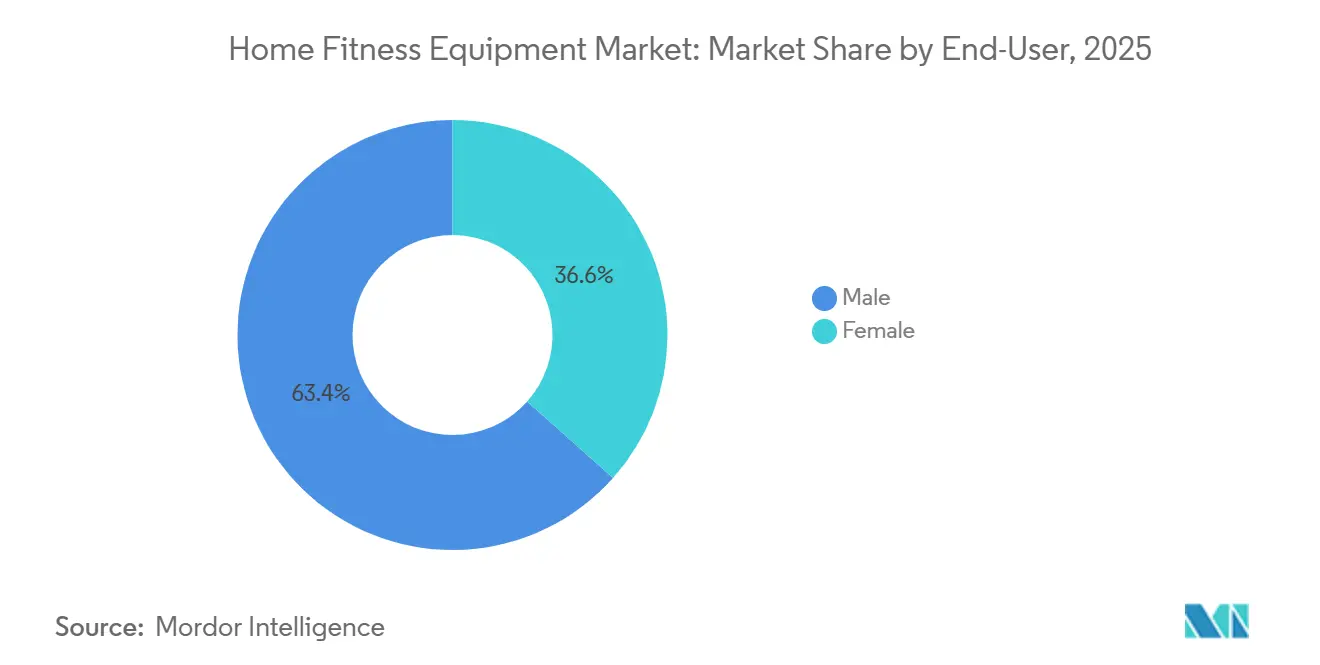

- Por usuario final, el segmento masculino representó el 63,42% de los ingresos en 2025, mientras que se prevé que el segmento femenino avance a una CAGR del 8,55%.

- Por canal de distribución, las tiendas minoristas físicas captaron el 59,97% de las ventas en 2025; se proyecta que el comercio minorista en línea se expanda a una CAGR del 9,37% hasta 2031.

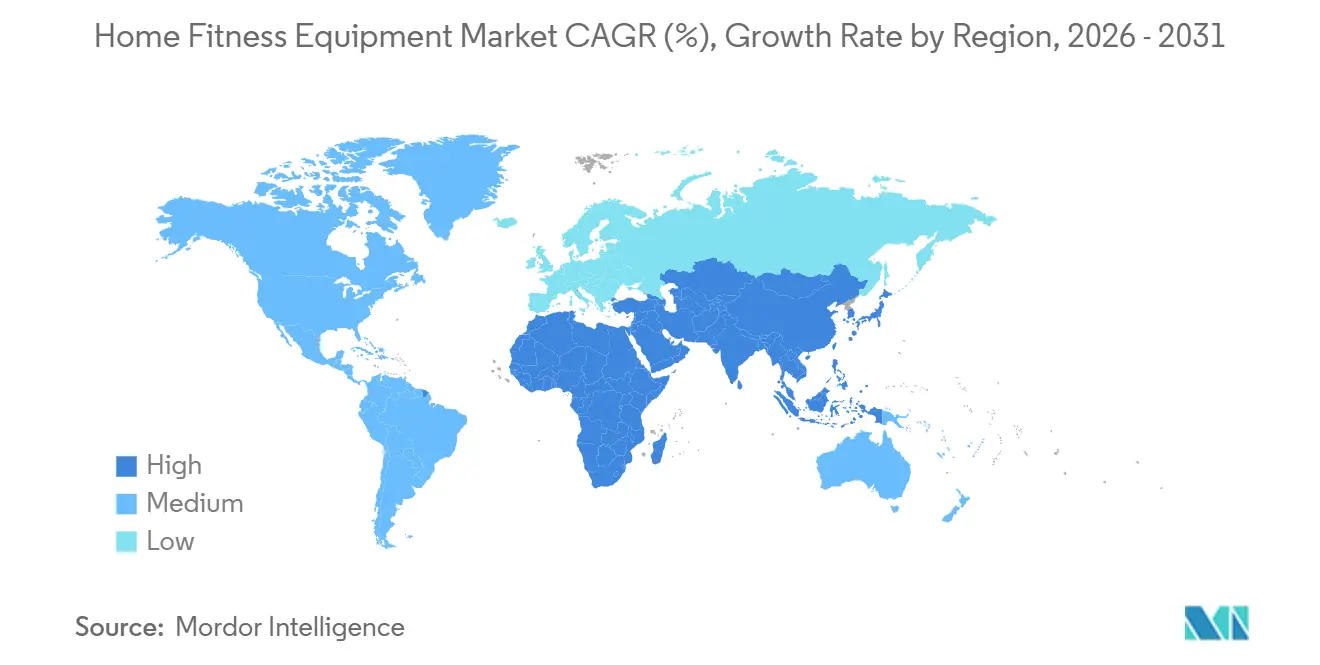

- Por geografía, América del Norte representó una participación del 41,69% en 2025, aunque se prevé que Asia-Pacífico crezca más rápidamente con una CAGR del 8,93% durante el mismo período.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos de Fitness para el Hogar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las Tasas de Obesidad y Preocupaciones de Salud | +1.2% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente Popularidad de los Entrenamientos en Casa | +1.8% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Crecimiento de Dispositivos de Fitness Inteligentes y Conectados | +1.5% | América del Norte y la UE como núcleo, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Campañas Gubernamentales que Promueven Estilos de Vida Activos | +0.9% | Global, con variaciones de política regional | Largo plazo (≥ 4 años) |

| Aumento de la Demanda de Equipos Compactos, Portátiles y que Ahorran Espacio | +1.1% | Asia-Pacífico como núcleo, centros urbanos a nivel global | Corto plazo (≤ 2 años) |

| Influencia de los Influenciadores de Fitness y las Redes Sociales | +0.8% | Global, con mayor penetración en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Tasas de Obesidad y Preocupaciones de Salud

La creciente prevalencia de la obesidad continúa impulsando una demanda sostenida de soluciones de fitness accesibles. Según Trust for America's Health, la obesidad adulta en los Estados Unidos ha alcanzado el 41,9%, mientras que la obesidad juvenil se sitúa en el 19,7% en 2023[1]Fuente: Trust for America's Health, "Mejores Políticas para una América más Saludable", tfah.org. Además, el Informe MAHA de la Casa Blanca de 2025 revela que más del 40% de los niños estadounidenses se ven afectados por enfermedades crónicas, derivadas principalmente de malos hábitos alimenticios y estilos de vida sedentarios. En particular, casi el 70% de la ingesta calórica de los niños proviene de alimentos ultraprocesados, lo que agrava la crisis de salud. Esta alarmante tendencia ha impulsado una mayor inversión de los consumidores en equipos de fitness para el hogar como enfoque proactivo para la gestión de la salud[2]Fuente: Casa Blanca, "Hagamos a Nuestros Niños Saludables de Nuevo", whitehouse.gov. Los grupos demográficos con mayores tasas de obesidad, como las poblaciones negra y latina, están impulsando particularmente esta demanda. Además, la carga económica de los costos de atención médica relacionados con la obesidad está empujando tanto a individuos como a instituciones a priorizar las soluciones de fitness. Los equipos de fitness para el hogar ofrecen una alternativa práctica a los gimnasios tradicionales al abordar barreras clave como los desafíos de transporte, las limitaciones de tiempo y la ansiedad social. Como resultado, se ha convertido en la opción preferida de los consumidores conscientes de su salud que buscan cambios de estilo de vida sostenibles y a largo plazo.

Creciente Popularidad de los Entrenamientos en Casa

El fenómeno del entrenamiento en casa ha pasado de ser una necesidad pandémica a una preferencia arraigada, con encuestas de consumidores que indican que los encuestados ahora priorizan el gasto en bienestar, y la Generación Z clasifica el fitness como una "prioridad muy alta" en comparación con la población general. Esta persistencia del comportamiento tiene menos que ver con la comodidad y más con el control: los que hacen ejercicio en casa evitan la fricción del desplazamiento, las restricciones de horario de clases y la ansiedad de comparación social que disuade a los principiantes de los gimnasios comerciales. De manera crítica, este cambio no está canibalizando las membresías de gimnasios; las membresías de gimnasios en Estados Unidos alcanzaron un récord de 72,9 millones en 2024, sino que está creando un modelo híbrido donde los consumidores mantienen tanto suscripciones como equipos en casa, usando cada uno para diferentes modalidades de entrenamiento, según la IHRSA. El impacto a mediano plazo refleja la maduración de las plataformas de fitness digital que ahora ofrecen entrenamiento en vivo, funciones comunitarias y análisis de rendimiento anteriormente exclusivos del entrenamiento presencial, lo que efectivamente convierte en un producto de consumo masivo la experiencia del estudio boutique.

Crecimiento de Dispositivos de Fitness Inteligentes y Conectados

La tecnología del Internet de las Cosas (IoT) está mejorando significativamente los equipos de fitness para el hogar al transformarlos de herramientas pasivas en sistemas de entrenamiento inteligentes. Estos sistemas ahora ofrecen retroalimentación en tiempo real, entrenamiento personalizado y seguimiento integral del progreso, atendiendo a las necesidades cambiantes de los entusiastas del fitness. El énfasis del Comité Olímpico y Paralímpico de los Estados Unidos en los equipos deportivos adaptativos y el entrenamiento impulsado por tecnología destaca el reconocimiento institucional de las soluciones de fitness conectadas como un medio para mejorar el rendimiento atlético y mejorar la accesibilidad para diversos grupos de usuarios[3]Fuente: El Comité Olímpico y Paralímpico de los Estados Unidos, "Subvenciones y Equipos", usopc.org. Los equipos de fitness inteligentes abordan desafíos críticos del consumidor, como mantener la motivación para el entrenamiento, garantizar la forma correcta y realizar un seguimiento eficaz del progreso. Además, proporciona a los fabricantes datos de uso valiosos, lo que permite la mejora continua del producto y la innovación. La adopción de equipos inteligentes se está acelerando más allá de los círculos de primeros adoptantes, impulsada por estándares de interoperabilidad como Bluetooth FTMS (Servicio de Máquinas de Fitness) que permiten a las aplicaciones de terceros controlar la resistencia y la inclinación entre marcas, disolviendo los ecosistemas cerrados que antes bloqueaban a los usuarios en plataformas únicas.

Campañas Gubernamentales que Promueven Estilos de Vida Activos

Las Directrices de Actividad recomiendan 150 minutos de actividad aeróbica moderada más dos días de entrenamiento de fuerza por semana, una prescripción que se alinea precisamente con las capacidades de las cintas de correr domésticas, las bicicletas estáticas y los sistemas de resistencia, creando efectivamente un respaldo de facto para la posesión de equipos. A nivel internacional, el plan "China Saludable 2030" de China exige la expansión de la infraestructura de fitness y promueve el ejercicio en casa como solución al hacinamiento urbano, mientras que el Movimiento Fit India de India aprovecha a embajadores famosos para normalizar la actividad física diaria entre su joven población. De manera similar, el Plan de Acción Global sobre Actividad Física de la Organización Mundial de la Salud (2018-2030) tiene como objetivo reducir la inactividad física en un 10% para 2025 y un 15% para 2030, influyendo en las políticas nacionales para promover las soluciones de fitness para el hogar como alternativas accesibles y convenientes a las instalaciones de ejercicio tradicionales[4]Fuente: Organización Mundial de la Salud, "Personas más activas para un mundo más saludable", who.int. Estas iniciativas tienen un impacto a largo plazo porque integran el fitness en las narrativas de identidad nacional, cambiando las normas culturales de maneras que el marketing comercial no puede replicar. Sin embargo, la eficacia depende de una financiación sostenida y la coordinación entre agencias fragmentadas, que históricamente disminuyen durante los ciclos presupuestarios o políticos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Alto Costo Inicial Limita la Adopción entre los Consumidores Sensibles al Precio | -0.8% | Centros urbanos de Asia-Pacífico, ciudades europeas | Mediano plazo (2-4 años) |

| Competencia de los Centros de Fitness Comerciales | -0.6% | Global, con mayor impacto en mercados desarrollados | Largo plazo (≥ 4 años) |

| Tendencias Cambiantes de Entrenamiento sin Equipos | -0.5% | Global, con adopción temprana entre los grupos demográficos más jóvenes | Corto plazo (≤ 2 años) |

| Riesgo de Lesiones por Uso Inadecuado de Equipos | -0.4% | Global, con enfoque regulatorio en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de los Centros de Fitness Comerciales

Los gimnasios comerciales están montando una contraofensiva a través de modelos de membresía híbridos que combinan el acceso presencial con contenido digital, neutralizando efectivamente la ventaja de conveniencia que los equipos domésticos monopolizaban anteriormente. Las membresías de gimnasios en Estados Unidos alcanzaron 72,9 millones en 2024, el nivel más alto registrado, impulsadas por cadenas económicas como Planet Fitness, que opera más de 2.600 ubicaciones y ofrece membresías mensuales de USD 10 que socavan el costo amortizado de los equipos domésticos en un horizonte de 2 años, según la IHRSA. Los estudios boutique como Equinox y SoulCycle están pivotando hacia estrategias "físico-digitales", proporcionando a los miembros entrenamientos basados en aplicaciones y equipos en préstamo para viajes, difuminando la línea entre el fitness en casa y el basado en instalaciones. La restricción a mediano plazo se intensifica a medida que los gimnasios invierten en comodidades experienciales, inmersiones en frío, saunas de infrarrojos y salones de recuperación que no se pueden replicar en casa, creando un foso de diferenciación que atrae a los consumidores que buscan interacción social y variedad. Sin embargo, esta presión competitiva es geográficamente desigual; en los mercados rurales o suburbanos con densidad limitada de gimnasios, los equipos domésticos siguen siendo la opción predeterminada, lo que sugiere que el impacto de la restricción se concentrará en los núcleos urbanos donde la saturación de instalaciones es mayor.

Tendencias Cambiantes de Entrenamiento sin Equipos

La proliferación de aplicaciones de entrenamiento con peso corporal, programas de entrenamiento de alta intensidad por intervalos y plataformas de yoga está erosionando la percepción de necesidad de poseer equipos, particularmente entre los grupos demográficos más jóvenes que priorizan la movilidad y el minimalismo sobre la acumulación de activos. Aplicaciones como Nike Training Club y Peloton Digital ofrecen entrenamientos basados en suscripción que no requieren ningún equipo, con Peloton Digital a un precio de USD 12,99 mensuales, una fracción del precio de entrada de USD 1.495 de una Peloton Bike. El auge de los influenciadores de calistenia en YouTube y TikTok, que muestran transformaciones físicas logradas únicamente a través de flexiones, dominadas y planchas, refuerza la narrativa de que los equipos costosos son innecesarios para los objetivos de fitness. Esta tendencia ejerce presión a corto plazo a medida que la incertidumbre económica lleva a los consumidores a aplazar las grandes compras en favor de alternativas de bajo compromiso. Sin embargo, la durabilidad de la restricción es cuestionable; los entrenamientos sin equipos alcanzan un techo de dificultad sin resistencia progresiva, lo que lleva a los usuarios intermedios de vuelta hacia las pesas y las máquinas una vez que los ejercicios con peso corporal ya no producen ganancias. El impacto es más agudo en los mercados sensibles al costo de Asia-Pacífico, América del Sur y África, donde las limitaciones de ingresos disponibles hacen que las alternativas gratuitas sean desproporcionadamente atractivas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Bicicletas Estáticas se Aceleran por su Asequibilidad

Las cintas de correr aseguraron una participación de mercado del 26,87% en 2025, ancladas por su versatilidad en las modalidades de caminar, trotar y correr que atraen a la base de usuarios más amplia, sin embargo, se proyecta que las Bicicletas Estáticas se expandan a una CAGR del 7,85% hasta 2031, superando a todas las demás categorías. Esta aceleración refleja la proliferación de bicicletas conectadas por debajo de USD 1.000 de marcas como Echelon, Schwinn IC4 y Bowflex que replican la experiencia central de Peloton, clases en vivo, tablas de clasificación, seguimiento de métricas, sin el precio de USD 1.495 ni el bloqueo de suscripción obligatoria. Las Máquinas Elípticas y las Máquinas de Remo atienden a audiencias de nicho que buscan cardio de bajo impacto o compromiso de cuerpo completo, con los remadores electromagnéticos de Hydrow y el Modelo D de Concept2 dominando el segmento de remo a través de una biomecánica superior y durabilidad que justifican los precios premium. Otros tipos de productos, incluidas las esterillas de yoga, los rodillos de espuma y los entrenadores de suspensión, sirven como compras de entrada para los principiantes conscientes del presupuesto que luego actualizan a equipos motorizados una vez que la formación de hábitos se consolida. La disparidad de crecimiento del segmento subraya una bifurcación: los consumidores invierten en bicicletas multifuncionales y eficientes en espacio que ofrecen cardio y entretenimiento, o recurren a accesorios de bajo costo que requieren un compromiso mínimo, dejando a las cintas de correr y elípticas de gama media apretadas entre estos polos.

El ascenso de las bicicletas estáticas se ve impulsado además por estándares de interoperabilidad como Bluetooth FTMS, que permiten a los ciclistas emparejar bicicletas de terceros con aplicaciones como Zwift, Peloton Digital o Apple Fitness+, disolviendo la lealtad a la marca y convirtiendo el hardware en un producto de consumo masivo. La integración de iFit por parte de NordicTrack en sus modelos S22i y S27i, con resistencia automática que se sincroniza con el terreno en pantalla, ejemplifica cómo los actores establecidos están defendiendo su participación a través de ecosistemas propietarios, aunque el movimiento de plataforma abierta amenaza con erosionar estos fosos. Las cintas de correr, a pesar de su liderazgo en participación de mercado, enfrentan saturación en los mercados desarrollados donde los ciclos de reemplazo se extienden más allá de los 7 años debido a la durabilidad mecánica, mientras que la vida útil más corta y el menor peso de las bicicletas facilitan actualizaciones más frecuentes. Las Máquinas de Remo siguen siendo la elección de los conocedores, con el Modelo D de Concept2 manteniendo un estatus de culto entre los atletas de CrossFit y los programas universitarios, pero el crecimiento del segmento está limitado por la curva de aprendizaje necesaria para dominar la técnica correcta de remo, lo que disuade a los usuarios ocasionales que se inclinan por las interfaces intuitivas de cintas de correr o bicicletas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: Los Equipos Inteligentes Ganan Terreno a Pesar de los Precios Premium

Los equipos convencionales retuvieron una participación del 68,18% en 2025, lo que refleja el atractivo perdurable de la fiabilidad mecánica, la ausencia de tarifas de suscripción y la capacidad de revender unidades en mercados secundarios sin depreciación vinculada a software obsoleto. Sin embargo, los Equipos Inteligentes/Conectados están creciendo a una CAGR del 9,61% hasta 2031, una prima sobre la línea base del 7,59% del mercado, impulsados por consumidores que ven el fitness como una identidad de estilo de vida en lugar de una tarea utilitaria y están dispuestos a pagar por experiencias inmersivas que combinan el ejercicio con el entretenimiento. El dominio de los equipos convencionales persiste en geografías sensibles al precio, Asia-Pacífico, América del Sur, Oriente Medio y África, donde los consumidores priorizan la durabilidad y la simplicidad sobre la conectividad, viendo las funciones inteligentes como complementos superfluos que complican el mantenimiento e inflan los costos de reparación.

El auge de los equipos inteligentes tiene menos que ver con la innovación de hardware y más con la diferenciación de software; el entrenamiento impulsado por inteligencia artificial, la integración biométrica y las funciones de competencia social crean costos de cambio que bloquean a los usuarios en ecosistemas, transformando las ventas únicas de equipos en flujos de ingresos recurrentes. La plataforma MyWellness de Technogym, que agrega datos de entrenamiento en visitas al gimnasio y sesiones en casa, ejemplifica cómo los actores establecidos están aprovechando la interoperabilidad para retener a los usuarios en múltiples puntos de contacto. La divergencia de crecimiento de la categoría sugiere una estructura de mercado en forma de barra: los consumidores adinerados se agrupan en torno a equipos inteligentes premium con suscripciones completas, mientras que los compradores de presupuesto optan por unidades convencionales básicas, dejando a los equipos conectados de gama media, dispositivos con Bluetooth pero sin contenido propietario, luchando por diferenciarse.

Por Usuario Final: El Segmento Femenino se Acelera con el Entrenamiento de Fuerza

Los hombres comandaron el 63,42% de la participación de mercado en 2025, un reflejo de las normas históricas de la cultura del gimnasio donde los hombres invertían desproporcionadamente en equipos domésticos, sin embargo, el segmento Femenino se está expandiendo a una CAGR del 8,55% hasta 2031, superando al mercado general en casi un punto porcentual completo. Esta aceleración proviene de una recalibración cultural donde las mujeres priorizan cada vez más el entrenamiento de fuerza sobre los regímenes exclusivamente de cardio, desmantelando estereotipos obsoletos de que el levantamiento de pesas induce "volumen" en lugar de definición muscular magra. Marcas como Tonal y Mirror (adquirida por Lululemon en 2020) se dirigen explícitamente a las mujeres a través de marketing que enfatiza la estética, el diseño compacto y las funciones comunitarias, en contraste con los mensajes utilitarios y centrados en el rendimiento que caracterizan a los productos orientados al mercado masculino.

El crecimiento del segmento femenino se amplifica aún más por la demanda de fitness prenatal y postnatal, con fabricantes de equipos que introducen bancos ajustables, bandas de resistencia y máquinas de bajo impacto adaptadas a entrenamientos seguros durante el embarazo. El crecimiento del segmento masculino, aunque más lento, sigue siendo sólido debido al hábito establecido de inversión en gimnasios domésticos entre las comunidades de levantamiento de pesas y CrossFit, donde la posesión de equipos señala compromiso y facilita la flexibilidad de entrenamiento. Sin embargo, el segmento masculino enfrenta saturación en los mercados desarrollados, donde los gimnasios en garajes y sótanos han alcanzado techos de penetración, mientras que el segmento femenino retiene potencial de campo virgen a medida que los compradores por primera vez ingresan al mercado.

Por Canal de Distribución: El Comercio Electrónico Erosiona la Ventaja de las Salas de Exposición

Las tiendas minoristas físicas captaron el 59,97% de la participación en 2025, impulsadas por el deseo de los consumidores de probar la ergonomía de los equipos, evaluar la calidad de construcción y negociar los términos de financiación cara a cara, sin embargo, las tiendas minoristas en línea se están expandiendo a una CAGR del 9,37% hasta 2031, una trayectoria que invertirá la jerarquía de canales dentro del período de previsión. Este cambio refleja la maduración de la infraestructura del comercio electrónico, devoluciones gratuitas, entrega con guante blanco y salas de exposición virtuales, que han neutralizado la ventaja táctil que antes era exclusiva de los establecimientos físicos. El dominio de Amazon en las ventas de equipos de fitness, amplificado por el envío gratuito de la membresía Prime y la entrega en el mismo día en los mercados urbanos, ha convertido la distribución en un producto de consumo masivo, obligando a los minoristas especializados como Dick's Sporting Goods a adoptar estrategias omnicanal que combinan la recogida en tienda con los pedidos en línea. Las marcas de venta directa al consumidor como Peloton, Tonal e Hydrow evitaron por completo el comercio minorista tradicional, utilizando el marketing digital y las asociaciones con influenciadores para construir valor de marca sin márgenes de mayoristas, un modelo que los fabricantes heredados ahora están replicando a través de plataformas de comercio electrónico propietarias.

La resiliencia del comercio minorista físico en 2025 proviene de las compras de alta consideración, cintas de correr, elípticas y remadores, donde los consumidores priorizan la evaluación práctica antes de comprometerse con más de USD 1.000, sin embargo, esta ventaja se erosiona a medida que las aplicaciones de realidad aumentada permiten la colocación virtual de equipos en entornos domésticos, simulando el ajuste espacial sin visitas a salas de exposición. El crecimiento del comercio minorista en línea se acelera aún más por la integración de financiación; las opciones de pago con un clic de Affirm y Klarna reducen la fricción en el punto de venta, convirtiendo la navegación en compras más rápido que las solicitudes de financiación en tienda que requieren verificaciones de crédito y papeleo. La bifurcación del canal refleja tendencias minoristas más amplias: los equipos premium y complejos sostienen la demanda fuera de línea a través de la venta consultiva, mientras que los productos estandarizados y con precios transparentes migran en línea, donde domina la comparación de precios y la búsqueda de descuentos. Para 2031, los canales en línea podrían comandar una participación mayoritaria, relegando el comercio minorista físico a tiendas insignia experienciales en las principales metrópolis en lugar de la extensa huella suburbana que caracterizó la era prepandémica.

Análisis Geográfico

América del Norte mantuvo una participación de mercado del 41,69% en 2025, un dominio arraigado en los altos ingresos disponibles, la cultura de fitness establecida y la adopción temprana de equipos conectados. Los Estados Unidos, que representaron la mayor parte de los ingresos de América del Norte, vieron las membresías de gimnasios alcanzar un récord de 72,9 millones en 2024, creando una dinámica híbrida donde los consumidores mantienen tanto el acceso a instalaciones como equipos domésticos. Canadá y México exhiben patrones similares, aunque el crecimiento de México está moderado por los menores ingresos per cápita y la limitada penetración del crédito, lo que restringe el acceso a equipos inteligentes premium. El crecimiento más lento de América del Norte refleja la dinámica del ciclo de reemplazo; el auge de compras de la era pandémica creó un exceso de saturación donde los hogares que compraron cintas de correr en 2020-2021 no actualizarán hasta que se produzca una falla mecánica u obsolescencia de funciones, un plazo que se extiende de 5 a 7 años para los bienes duraderos.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 8,93% hasta 2031, la más rápida entre todas las regiones, impulsada por la urbanización en China e India, donde las clases medias en ascenso priorizan el gasto en salud y la vida en apartamentos hace necesarios los equipos compactos y plegables. Indonesia, Tailandia y Singapur son puntos emergentes, con profesionales urbanos en Yakarta, Bangkok y Singapur que prefieren bicicletas conectadas premium y sistemas de fuerza que caben en condominios de menos de 93 metros cuadrados. Sin embargo, el crecimiento de la región está bifurcado: los consumidores urbanos adinerados se agrupan en torno a equipos inteligentes, mientras que los segmentos rurales y de menores ingresos siguen desatendidos debido a la logística limitada del comercio electrónico y el acceso al crédito. La trayectoria de Asia-Pacífico depende del desarrollo de infraestructura, la entrega de última milla, la digitalización de pagos y las redes de servicio posventa, que pueden extender el acceso a equipos premium más allá de las ciudades de primer nivel hacia los mercados de segundo y tercer nivel donde reside la mayor parte del crecimiento de la población.

Europa, América del Sur y Oriente Medio y África representan colectivamente el resto de la participación global, cada uno exhibiendo distintos impulsores y restricciones de crecimiento. La madura cultura de fitness de Europa, particularmente en Alemania, el Reino Unido y los Países Bajos, sostiene una demanda constante de equipos convencionales, aunque la adopción de dispositivos inteligentes va a la zaga. El crecimiento de América del Sur se concentra en Brasil y Argentina, donde la volatilidad económica y la depreciación de la moneda restringen el gasto discrecional, aunque las élites urbanas en São Paulo y Buenos Aires reflejan los patrones de consumo de América del Norte. Oriente Medio y África muestran focos de fortaleza en los Emiratos Árabes Unidos y Arabia Saudita, donde las iniciativas gubernamentales de bienestar y las poblaciones expatriadas impulsan las ventas de equipos premium, aunque la adopción regional más amplia se ve obstaculizada por las brechas de infraestructura y la baja penetración del crédito. El mercado de fitness de Turquía, a caballo entre Europa y Asia, se beneficia de una población joven y una cultura de gimnasio en crecimiento, posicionándola como un centro de fabricación para marcas que apuntan a ambas regiones. En todas estas geografías, el hilo común es la desigualdad de ingresos; las ventas de equipos se concentran en enclaves urbanos adinerados, dejando a vastas poblaciones rurales y de menores ingresos dependientes del entrenamiento con peso corporal o la infraestructura de fitness pública, una dinámica que persistirá a menos que los fabricantes desarrollen modelos de ultra bajo costo o los gobiernos implementen programas de subsidios.

Panorama Competitivo

El mercado se caracteriza por una intensa competencia y fragmentación, impulsada por la presencia de numerosos actores nacionales e internacionales. Los actores clave incluyen Icon Health and Fitness, Inc., Johnson Health Tech Co. Ltd., Technogym SpA y Peloton Interactive, Inc. Estos líderes de la industria priorizan la innovación y el desarrollo de productos, lo que les permite introducir constantemente nuevas ofertas. Mientras tanto, otros actores del segmento a menudo recurren a fusiones y adquisiciones, reforzando su dominio sobre los competidores nacionales.

Los fabricantes ahora compiten por la supremacía no solo en las especificaciones de hardware, sino también en tecnologías integradas como funciones conectadas, entrenamiento impulsado por inteligencia artificial y experiencias de realidad virtual. Esta mayor competencia impulsa tanto las actividades de consolidación como las asociaciones estratégicas. Al mismo tiempo, las preocupaciones de seguridad conducen al cumplimiento normativo, beneficiando a las empresas con sólidos sistemas de control de calidad y soporte al usuario. Surgen oportunidades sin explotar en grupos demográficos como las consumidoras femeninas, que están adoptando rápidamente el fitness, y en los mercados urbanos donde las limitaciones de espacio hacen necesarias soluciones de equipos compactos. Los disruptores están desafiando a los actores establecidos con modelos de venta directa al consumidor, acceso por suscripción y posicionamiento de nicho.

Sin embargo, deben navegar por la supervisión regulatoria, como la de la Comisión de Seguridad de Productos del Consumidor de los Estados Unidos, que influye en el desarrollo de productos y las estrategias de mercado. El retiro de 3,8 millones de mancuernas BowFlex, impulsado por informes de lesiones, subraya las rápidas repercusiones de los problemas de seguridad en la posición en el mercado y la confianza del consumidor. Esto destaca el papel crítico del control de calidad y la educación del usuario para mantener una ventaja competitiva. Las empresas se centran cada vez más en el desarrollo de ecosistemas, fusionando equipos, contenido, funciones comunitarias y análisis de datos. Este enfoque holístico no solo atiende a las diversas necesidades de los consumidores, sino que también fomenta la lealtad a la marca y las distingue en el mercado.

Líderes de la Industria de Equipos de Fitness para el Hogar

Johnson Health Tech Co. Ltd.

Technogym SpA

Peloton Interactive, Inc.

BowFlex, Inc.

Icon Health and Fitness, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Strongway Gym Supplies lanzó la Máquina Smith para Gimnasio en Casa en el Reino Unido, ofreciendo una solución integral de entrenamiento de fuerza que incluye una barra de máquina Smith, un sistema de polea de cable dual con una pila de pesas de 144 kg, una barra de dominadas, una estación de fondos ajustable y una amplia gama de accesorios para entrenamientos completos. Diseñado para uso doméstico, este rack multifuncional soporta ejercicios como sentadillas, peso muerto, press de banca y movimientos con cable, permitiendo una progresión constante de fuerza y resistencia muscular desde la comodidad del hogar, según la marca.

- Abril de 2025: Sunny Health and Fitness amplió su cartera de equipos conectados con el lanzamiento de nuevas cintas de correr habilitadas para Wi-Fi, diseñadas para ofrecer una experiencia de fitness en casa inmersiva y atractiva. Según la marca, estas cintas de correr se integran perfectamente con la aplicación SunnyFit, ofreciendo a los usuarios acceso a miles de entrenamientos, rutas globales virtuales, métricas de salud en tiempo real y entrenadores profesionales directamente en su televisor, todo respaldado por la fiabilidad y estabilidad de la conectividad Wi-Fi sobre Bluetooth.

- Marzo de 2025: NordicTrack amplió su línea de productos con el lanzamiento de su nueva Cinta de Correr de Lujo Ultra 1, una máquina con un llamativo diseño arquitectónico con acentos de roble blanco y metal, una plataforma acolchada que absorbe hasta el 52% del impacto de la carrera y un motor silencioso sin escobillas capaz de mantener un ritmo de cuatro minutos por milla.

- Enero de 2025: PitPat y DeerRun lanzaron una innovadora serie de equipos de fitness, que incluye máquinas de remo y cintas de correr multifuncionales, diseñadas para una integración perfecta con la plataforma de competición en línea global de PitPat, lo que permite a los usuarios participar en eventos interactivos y rastrear datos de rendimiento en tiempo real desde cualquier lugar. Según la marca, la nueva línea de productos, disponible en América del Norte y Europa, enfatiza la experiencia del usuario, la conectividad avanzada y la tecnología antitrampas, con más de un millón de unidades vendidas y una fuerte adopción en la UE, el Reino Unido y el Sudeste Asiático.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de equipos de fitness para el hogar como todos los equipos de entrenamiento de fuerza, cardiovasculares, multifuncionales, pesas libres y dispositivos inteligentes conectados adquiridos para uso personal dentro de una residencia con el fin de mejorar el acondicionamiento físico. Las valoraciones de valor capturan las ventas de nuevas unidades y las compras de reemplazo al precio de venta del fabricante.

Exclusión del alcance: los wearables independientes, los productos de nutrición y las adquisiciones para gimnasios comerciales quedan fuera de este estudio.

Descripción general de la segmentación

- Tipo de Producto

- Cintas de Correr

- Máquinas Elípticas

- Bicicletas Estáticas

- Máquinas de Remo

- Equipos de Entrenamiento de Fuerza

- Otros Tipos de Productos

- Categoría

- Convencional

- Equipos Inteligentes/Conectados

- Usuario Final

- Masculino

- Femenino

- Canal de Distribución

- Tiendas Minoristas Físicas

- Tiendas Minoristas en Línea

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a fabricantes de equipos, proveedores de componentes, minoristas especializados y entrenadores certificados en América del Norte, Europa y Asia-Pacífico. Su orientación nos permitió verificar los rangos de precios, los ciclos de vida de las unidades y las preferencias de entrenamiento híbrido, que incorporamos a los supuestos finales.

Investigación documental

Según los analistas de Mordor Intelligence, comenzamos con repositorios estadísticos públicos como los códigos de equipos de ejercicio de UN Comtrade, datos de prevalencia de obesidad de la OMS y los CDC, el gasto en recreación de los hogares de Eurostat y las cifras de envíos publicadas por la Sporting Goods Manufacturers Association. Los informes 10-K de las empresas, las presentaciones para inversores, las colas de patentes de Questel y los registros aduaneros de Volza aportaron contexto de costos, volumen y tecnología. Incorporamos las divisiones de ingresos de D&B Hoovers y las noticias de Dow Jones Factiva para rastrear los movimientos competitivos. Las fuentes citadas ilustran la amplitud del material; muchos otros registros públicos contribuyeron a recopilar, validar y clarificar los datos.

Un barrido posterior mapeó los avisos regulatorios, los registros de garantía y el tráfico de comercio electrónico para refinar los segmentos de demanda antes de trasladar el modelo preliminar a la validación primaria.

Dimensionamiento del mercado y pronóstico

Aplicamos una reconstrucción descendente del conjunto de demanda que parte de los niveles de ingresos de los hogares y las tasas de participación en el ejercicio, y luego realiza una verificación cruzada con los promedios de precio de venta muestreados × los resúmenes de volumen de los principales proveedores. Factores como la proporción de apartamentos urbanos, la adopción de suscripciones de fitness en línea, los ciclos de reemplazo, el gasto discrecional y la incidencia de la obesidad alimentan una regresión multivariante que extiende la línea base hasta 2030. Las brechas en las estimaciones ascendentes se salvan mediante ratios de penetración calibrados fundamentados en entrevistas primarias.

Ciclo de validación de datos y actualización

Cada iteración del modelo se somete a pruebas de varianza frente a totales de comercio externo, divulgaciones de envíos y encuestas rápidas a consumidores. Un revisor interno inspecciona las anomalías, y los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos relevantes. Antes de la entrega, una revisión analítica actualizada garantiza que los clientes reciban la perspectiva más reciente.

Por qué la línea base de equipos de fitness para el hogar de Mordor merece confianza

Las cifras publicadas suelen diferir porque las empresas enmarcan el alcance de manera distinta, eligen años base variados o se actualizan a ritmos diferentes.

Los principales factores de brecha incluyen cestas de productos más reducidas, curvas agresivas de penetración de dispositivos inteligentes y conversiones de divisas que ajustamos trimestralmente.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 11,05 B (2025) | Mordor Intelligence | |

| USD 12,26 B (2024) | Global Consultancy A | Contabiliza wearables y congela los tipos de cambio de 2020 |

| USD 9,34 B (2024) | Industry Association B | Excluye equipos conectados y utiliza precios minoristas, no de fábrica |

| USD 11,73 B (2024) | Trade Journal C | Aplica un crecimiento uniforme sin vinculación con los ingresos de los hogares |

En nuestra opinión, estos contrastes demuestran que Mordor Intelligence ancla su línea base en variables abiertamente rastreables y un ritmo de actualización disciplinado, lo que proporciona a los responsables de la toma de decisiones un punto de referencia confiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de equipos de fitness para el hogar?

Fue valorado en USD 11,84 mil millones en 2026 y se prevé que alcance USD 17,06 mil millones en 2031.

¿Qué tipo de producto está creciendo más rápido?

Se proyecta que las bicicletas estáticas aumenten a una CAGR del 7,85% hasta 2031.

¿Con qué rapidez se están expandiendo los equipos inteligentes?

Las máquinas inteligentes están avanzando a una CAGR del 9,61%, superando la tasa general del mercado.

¿Qué región muestra las perspectivas de crecimiento más sólidas?

Asia-Pacífico lidera con una CAGR esperada del 8,93% entre 2026 y 2031.

Última actualización de la página el: