Tamaño y Participación del Mercado de Equipos de Fitness para el Hogar en América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 4.52 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Fitness para el Hogar en América del Norte por Mordor Intelligence

El tamaño del mercado de equipos de fitness para el hogar en América del Norte fue valorado en USD 4,52 mil millones en 2025 y se estima que crecerá desde USD 4,71 mil millones en 2026 hasta alcanzar USD 5,76 mil millones en 2031, a una CAGR del 4,12% durante el período de previsión (2026-2031). Si bien esta tasa de crecimiento parece estable, enmascara un cambio: los picos de demanda impulsados por la pandemia se han normalizado, pero un grupo central de practicantes de ejercicio en el hogar estabiliza ahora el consumo. El mercado está transitando desde los equipos cardiovasculares tradicionales hacia plataformas conectadas que monetizan suscripciones junto al hardware. Los resultados del tercer trimestre del ejercicio fiscal 2025 de Peloton ilustran este cambio: los ingresos por Productos de Fitness Conectado cayeron un 27% interanual hasta USD 205,5 millones, mientras que los ingresos por suscripciones se mantuvieron sólidos en USD 418,5 millones con un margen bruto del 67%, lo que subraya la importancia de la economía de retención frente a las ventas unitarias. En el segundo trimestre del ejercicio fiscal 2025, aproximadamente el 40% de los nuevos suscriptores de Peloton procedían del mercado de segunda mano, ya que los compradores con mayor sensibilidad al precio optaron por equipos de segunda mano para acceder a ecosistemas premium. En 2024, las cintas de correr ostentaban una cuota de mercado del 29,64% debido a su versatilidad, pero se espera que los ciclos estacionarios crezcan más rápido, a un 5,85%, hasta 2030, impulsados por la demanda de bicicletas compactas habilitadas para aplicaciones que ofrecen contenido inmersivo a precios más accesibles. Los equipos inteligentes y conectados, que representaron el 34,18% del mercado en 2024, tienen previsto crecer a un ritmo anual del 6,18%, impulsados por funciones de entrenamiento con inteligencia artificial como el beta del Entrenador de IA de iFIT, que selecciona entrenamientos de más de 10.000 sesiones, y el algoritmo de Series de Descenso de Tonal 2, que ajusta la resistencia de forma dinámica para potenciar el crecimiento muscular. Se proyecta que las tiendas minoristas en línea crecerán a un 6,12%, superando el 4,42% del comercio minorista físico, gracias a innovaciones de financiación directa al consumidor. La asociación de iFIT en diciembre de 2024 con Flex permite a los clientes utilizar Cuentas de Ahorros para la Salud o Cuentas de Gastos Flexibles para adquirir equipos NordicTrack y ProForm, desbloqueando USD 140 mil millones en fondos con ventajas fiscales. De manera similar, Tonal se asoció con Truemed en noviembre de 2024, combinando la elegibilidad para Cuentas de Ahorros para la Salud/Cuentas de Gastos Flexibles con un descuento de USD 1.000 el Viernes Negro para reducir el precio de entrada de su sistema de USD 4.295.

Conclusiones Clave del Informe

- Por tipo de producto, las cintas de correr lideraron con una participación de ingresos del 29,12% en 2025, mientras que se prevé que los ciclos estacionarios se expandan a una CAGR del 5,62% hasta 2031.

- Por categoría, los equipos convencionales representaron el 65,10% de la participación del mercado de equipos de fitness para el hogar en América del Norte en 2025, mientras que los sistemas inteligentes están proyectados para crecer a una CAGR del 5,95% hasta 2031.

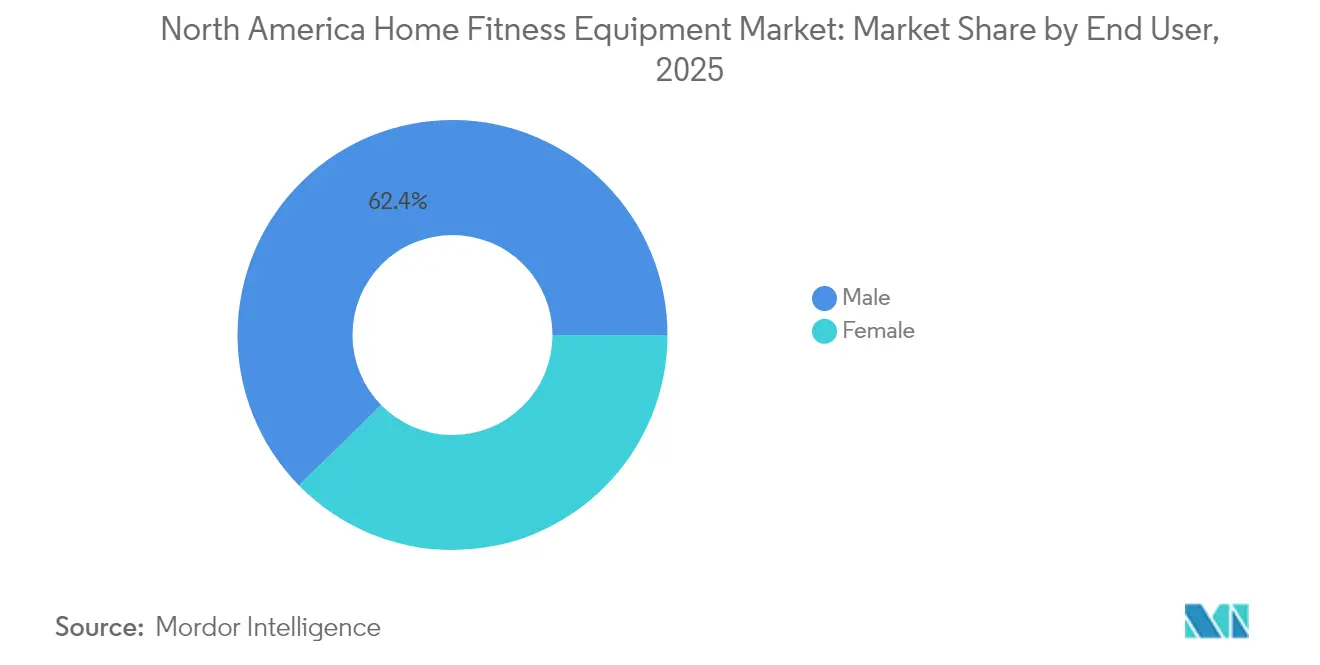

- Por usuario final, los compradores masculinos representaron el 62,35% del tamaño del mercado de equipos de fitness para el hogar en América del Norte en 2025, pero la demanda femenina avanza a una CAGR del 5,63% hasta 2031.

- Por canal de distribución, las tiendas minoristas físicas captaron el 56,80% de las ventas de 2025, aunque se proyecta que los canales en línea logren una CAGR del 5,88% hasta 2031.

- Por geografía, Estados Unidos representó el 76,10% de la demanda de 2025, mientras que Canadá tiene proyectado crecer a una CAGR del 6,21% durante el período de perspectiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos de Fitness para el Hogar en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de enfermedades relacionadas con el estilo de vida | +0.8% | América del Norte (Estados Unidos y Canadá como núcleo; México en desarrollo) | Largo plazo (≥ 4 años) |

| Auge en la adopción de equipos conectados/inteligentes | +1.2% | Estados Unidos dominante; Canadá y México urbano como secundarios | Mediano plazo (2-4 años) |

| Mentalidad orientada a la comodidad tras los confinamientos por COVID | +0.6% | En toda América del Norte, con mayor persistencia en los suburbios de Estados Unidos | Corto plazo (≤ 2 años) |

| Programas piloto de reembolso de seguros para equipos de fitness para el hogar | +0.5% | Estados Unidos (planes patrocinados por empleadores y Medicare Advantage); adopción limitada en Canadá | Mediano plazo (2-4 años) |

| Carrera por amenidades en propiedades multifamiliares (gimnasios en el lugar) | +0.4% | Áreas metropolitanas de Estados Unidos (Nueva York, Los Ángeles, Dallas, Atlanta); ciudades selectas de Canadá | Largo plazo (≥ 4 años) |

| Campañas gubernamentales que promueven estilos de vida activos | +0.3% | Estados Unidos federal (Centros para el Control y la Prevención de Enfermedades) y programas estatales; iniciativas provinciales en Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia creciente de enfermedades relacionadas con el estilo de vida

Las enfermedades crónicas están transformando los equipos de fitness de un lujo a un pilar de la salud preventiva. De agosto de 2021 a agosto de 2023, los Centros para el Control y la Prevención de Enfermedades informaron que el 15,8% de los adultos estadounidenses tenía diabetes, el 11,3% diagnosticada y el 4,5% no diagnosticada[1]Fuente: Centros para el Control y la Prevención de Enfermedades, "Datos sobre Actividad Física," cdc.gov. Adicionalmente, el 28,7% tenía dos o más factores de riesgo cardiovascular, con una prevalencia de diabetes que se disparó al 24,2% entre los adultos obesos. La inactividad física, que contribuye a 1 de cada 10 muertes prematuras, genera USD 117 mil millones en costos sanitarios anuales. Esto ha llevado a los pagadores y empleadores a experimentar con programas de reembolso que subvencionan los equipos de fitness para el hogar. La iniciativa Gente Activa, Nación Saludable de los Centros para el Control y la Prevención de Enfermedades tiene como objetivo impulsar la actividad física en 27 millones de estadounidenses para 2027. Sin embargo, solo 1 de cada 4 adultos cumple actualmente las directrices combinadas de aeróbicos y fortalecimiento muscular, y menos del 30% alcanza únicamente los parámetros de fortalecimiento muscular. Esta disparidad está impulsando un aumento en la demanda de entrenamientos centrados en la fuerza. Peloton destacó esta tendencia, señalando que más de 2 millones de miembros realizaron entrenamientos de fuerza en el segundo trimestre del ejercicio fiscal 2025. Las sesiones de fuerza representan ahora el 75% del número de entrenamientos de ciclismo. Además, la aplicación Strength+ de Peloton atrajo a más de 220.000 usuarios activos mensuales apenas semanas después de su debut en diciembre de 2024. A medida que los residentes urbanos buscan soluciones de fortalecimiento muscular, las mancuernas ajustables y los sistemas compactos de resistencia están cosechando los beneficios.

Auge en la adopción de equipos conectados/inteligentes

Para equipos con un precio superior a USD 1.000, la conectividad ha pasado de ser una característica de lujo a una expectativa fundamental. En su encuesta de tendencias de fitness de 2026, el Colegio Americano de Medicina del Deporte clasificó la tecnología vestible en primer lugar, las aplicaciones de ejercicio móvil en cuarto lugar y la tecnología basada en datos en octavo lugar[2]Fuente: Colegio Americano de Medicina del Deporte, "Encuesta Mundial de Tendencias de Fitness para 2026," acsm.org . La posesión de dispositivos vestibles entre adultos oscila entre el 36% y el 44%, y se proyecta que los usuarios de aplicaciones de fitness superen los 345 millones en 2024. Los fabricantes están integrando la inteligencia artificial con la conectividad para ofrecer entrenamiento personalizado a escala. En septiembre de 2024, iFIT presentó más de 40 modelos inteligentes, incluida la Cinta de Correr X24 con un 40% de inclinación y la Bicicleta X24 con capacidades de inclinación ascendente y descendente. Todos los modelos funcionan con un sistema operativo iFIT OS renovado y un Entrenador de IA en versión beta, que selecciona entrenamientos de más de 10.000 sesiones, se comunica mediante texto y programa automáticamente rutinas en las máquinas conectadas. En marzo de 2025, Tonal 2 elevó el límite de peso digital a 250 libras e introdujo las «Series de Descenso», un algoritmo diseñado para acelerar el crecimiento muscular reduciendo la resistencia a mitad de la serie, junto con «Vista Inteligente», una herramienta de análisis del movimiento en tiempo real que ofrece indicaciones para la corrección de la postura. Estas funciones impulsadas por inteligencia artificial generan conjuntos de datos de entrenamiento únicos. Los miembros de Tonal han levantado colectivamente 200 mil millones de libras en 5 mil millones de repeticiones y 35 millones de sesiones, con la plataforma capturando 50 puntos de datos por segundo por repetición para perfeccionar los algoritmos de mapeo de pesos. En términos estratégicos, si bien los márgenes del hardware están mejorando —como lo evidencia el margen bruto de Productos de Fitness Conectado de Peloton, que pasó de ser negativo en el ejercicio fiscal 2023 al 14,3% en el tercer trimestre del ejercicio fiscal 2025—, el enfoque permanece en los ingresos por suscripción, que generan márgenes brutos del 67% al 69%.

Mentalidad orientada a la comodidad tras los confinamientos por COVID

Los hogares suburbanos, tras haber invertido en espacios dedicados al ejercicio, han consolidado sus hábitos de fitness adquiridos durante la pandemia en preferencias duraderas. Las encuestas del Colegio Americano de Medicina del Deporte destacan un cambio sostenido hacia modelos de fitness híbridos, que combinan sesiones presenciales y virtuales. Esta tendencia está respaldada por el informe del tercer trimestre del ejercicio fiscal 2025 de Peloton, que muestra 2,88 millones de Suscripciones Pagas de Fitness Conectado. Si bien esto marca una ligera caída respecto a los 2,98 millones al cierre del ejercicio fiscal 2024, está respaldado por una tasa de cancelación mensual promedio estable del 1,4%. El segmento de cintas de correr de Peloton también está cosechando los beneficios de esta evolución del fitness, con un aumento de ingresos interanual del 42% en el cuarto trimestre del ejercicio fiscal 2024. Las perspectivas de la dirección revelan el potencial del mercado de cintas de correr, siendo aproximadamente el doble que el de las bicicletas estacionarias, con la Tread+ premium superando las previsiones iniciales de demanda. Echelon está aprovechando esta tendencia, presentando su plataforma de carreras con elementos de juego en junio de 2024. Esta plataforma introduce competencia en tiempo real con resistencia que se ajusta automáticamente según el terreno para bicicletas y máquinas de remo, con soporte futuro para cintas de correr Stride y compatibilidad con Android. Los promotores de propiedades multifamiliares están tomando nota, incorporando amenidades de fitness en sus proyectos. Una encuesta de 2024 del Consejo Nacional de Vivienda Multifamiliar y Grace Hill, que abarca 172.703 inquilinos, reveló que casi el 75% prioriza los centros de fitness, aproximadamente el 20% los considera esenciales para alquilar, y de quienes valoran estos centros, casi el 75% desea clases con instructor en el lugar.

Programas piloto de reembolso de seguros para equipos de fitness para el hogar

Las cuentas de salud con ventajas fiscales están subvencionando silenciosamente equipos premium, reduciendo los precios efectivos hasta en un 30% y ampliando los mercados más allá de los primeros adoptantes adinerados. Independence Blue Cross aporta USD 150 anuales para equipos de fitness, Anthem eleva la apuesta con USD 400 por año, y el Estado de Nuevo Hampshire destina USD 200 anuales para equipos calificados. En diciembre de 2024, iFIT se asoció con Flex, permitiendo a los clientes de NordicTrack y ProForm utilizar fondos de Cuentas de Ahorros para la Salud o Cuentas de Gastos Flexibles para adquirir equipos. Un proveedor médico autorizado puede emitir una Carta de Necesidad Médica tras una rápida verificación de elegibilidad de dos minutos. Siguiendo este ejemplo en noviembre de 2024, Tonal colaboró con Truemed, combinando la elegibilidad para Cuentas de Ahorros para la Salud/Cuentas de Gastos Flexibles con descuentos promocionales para reducir el costo neto de su sistema de USD 4.295. Estas iniciativas están posicionando los equipos de entrenamiento de fuerza y cardio como herramientas de atención preventiva, elegibles para reembolso antes de impuestos. Este enfoque se alinea bien con los planes Medicare Advantage que están probando beneficios de fitness para adultos mayores. La estrategia ofrece una doble ventaja: los fabricantes pueden acceder a clientes sensibles al precio, y los pagadores podrían ver ahorros si el uso regular de equipos frena la progresión de enfermedades crónicas y las reclamaciones relacionadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial de los equipos inteligentes premium | -0.9% | Estados Unidos y Canadá; México urbano para el segmento de lujo | Mediano plazo (2-4 años) |

| Reapertura y recuperación de membresías de los gimnasios comerciales | -0.6% | Áreas metropolitanas de Estados Unidos, ciudades canadienses e impacto limitado en México | Corto plazo (≤ 2 años) |

| Expansión del mercado de equipos de segunda mano | -0.5% | Estados Unidos dominante; en desarrollo en Canadá | Mediano plazo (2-4 años) |

| Volatilidad de precios del acero y la electrónica impulsada por aranceles | -0.7% | En toda América del Norte (fabricación e importaciones de Estados Unidos; Canadá a través del traslado en la cadena de suministro) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto costo inicial de los equipos inteligentes premium

El precio sigue siendo la principal barrera para la penetración masiva en el mercado de los sistemas conectados. Tonal 2 se vende al por menor a USD 4.295, y la Tread y la Row de Peloton tienen precios similares, lo que los pone fuera del alcance de los hogares con ingresos medios en ausencia de financiación o reembolso. Los resultados del ejercicio fiscal 2025 de Peloton revelan las concesiones: la empresa desplazó la combinación de productos hacia unidades Tread/Tread+ de mayor margen y unidades Bike reacondicionadas para mejorar el margen bruto del hardware, que pasó de ser negativo en el ejercicio fiscal 2023 al 14,3% en el tercer trimestre del ejercicio fiscal 2025, pero los ingresos por Productos de Fitness Conectado cayeron un 27% interanual hasta USD 205,5 millones a medida que los volúmenes unitarios se contrajeron. Para abordar la asequibilidad, Peloton introdujo una tarifa de activación de equipos usados de USD 95 (Estados Unidos) / CAD 125 (Canadá) en 2024, permitiendo a los compradores del mercado secundario acceder a la plataforma de suscripción; estas activaciones representaron aproximadamente el 40% de las adiciones brutas de suscriptores en el segundo trimestre del ejercicio fiscal 2025. NordicTrack respondió con financiación al 0% de TAE durante 12 o 39 meses a través de TD Bank, y la asociación de iFIT con Flex permite a los clientes financiar compras utilizando fondos de Cuentas de Ahorros para la Salud/Cuentas de Gastos Flexibles antes de impuestos, reduciendo efectivamente el costo neto hasta en un 30%. A pesar de estas innovaciones, el crecimiento del segmento premium está limitado por la realidad de que las cintas de correr convencionales y las bicicletas estacionarias con precios inferiores a USD 1.000 aún representan el 65,82% de la categoría en 2024, lo que subraya que la asequibilidad supera a la conectividad para la mayoría de los compradores.

Reapertura y recuperación de membresías de los gimnasios comerciales

Los inquilinos urbanos y los grupos demográficos más jóvenes, que priorizan la interacción social y la variedad de equipos, están regresando cada vez más al fitness presencial, alejándose de los entrenamientos en el hogar. Si bien los datos de membresías de gimnasios para 2024-2025 aún están surgiendo, los datos de Peloton ofrecen perspectivas: la empresa registró una tasa de cancelación mensual promedio del 1,4% en el segundo trimestre del ejercicio fiscal 2025. Además, el giro de Peloton hacia asociaciones con gigantes de la hospitalidad, como las más de 800 propiedades de Hyatt y las 2.400 Habitaciones Conectadas de Hilton, subraya una tendencia: para mantener a los usuarios comprometidos, los equipos de fitness deben integrarse en espacios comerciales donde las personas se congregan naturalmente. Reflejando esta tendencia, las propiedades multifamiliares están instalando proactivamente centros de fitness en el lugar. Los datos muestran que aproximadamente el 90% de las comunidades de apartamentos construidas en la última década ya cuentan con amenidades de fitness. Además, casi el 75% de los inquilinos que aprecian estos centros expresan el deseo de contar con clases dirigidas por instructores. Esta preferencia se inclina hacia equipos compactos y tecnológicamente avanzados en lugar de máquinas tradicionales voluminosas, como lo destaca el Complejo Nacional del Patrimonio Marítimo. El mensaje para los fabricantes de equipos para el hogar es claro: no solo compiten contra los gimnasios comerciales, sino también contra la tendencia creciente de amenidades de fitness en edificios residenciales, hoteles y campus corporativos. Estos espacios ofrecen la ventaja de la comodidad sin necesidad de que los consumidores dediquen espacio en el hogar o inversión financiera.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Cintas de Correr Lideran, los Ciclos se Aceleran

iFIT lanzará su cinta de correr de lujo NordicTrack Ultra 1 en marzo de 2025. Con soportes verticales en forma de V de roble blanco y metal, ocho ventiladores estratégicamente ubicados para el enfriamiento de todo el cuerpo y un diseño de Motor de Estabilidad para una operación silenciosa, esta cinta de correr refleja el cambio de herramientas cardiovasculares utilitarias a mobiliario de diseño para espacios de vida. En 2025, las cintas de correr ostentaron una cuota de mercado del 29,12%, lo que destaca su versatilidad para rutinas de caminar-trotar-correr y su atractivo para hogares multigeneracionales. Peloton señaló que el mercado de cintas de correr es aproximadamente el doble del tamaño del mercado de bicicletas estacionarias. En el cuarto trimestre del ejercicio fiscal 2024, los ingresos de la Tread de Peloton crecieron un 42% interanual, impulsados por una demanda superior a la esperada para la Tread+ premium. Sin embargo, se proyecta que los ciclos estacionarios crecerán más rápido, a un 5,62% hasta 2031, debido a sus diseños compactos, asequibilidad y ecosistemas de contenido atractivos. Worlds de Echelon, una plataforma de carreras con elementos de juego lanzada en junio de 2024, ofrece competencia en tiempo real con resistencia que se ajusta automáticamente vinculada al terreno, lo que resulta atractivo para consumidores con mayor conciencia del precio que buscan participación sin la etiqueta de precio de más de USD 4.000.

Los equipos de entrenamiento de fuerza, incluidas las mancuernas ajustables en América del Norte y los sistemas de resistencia, están ganando terreno a medida que las rutinas se orientan hacia el fortalecimiento muscular. En el segundo trimestre del ejercicio fiscal 2025, más de 2 millones de miembros de Peloton completaron entrenamientos de fuerza, con sesiones de fuerza que alcanzaron el 75% del número de entrenamientos de ciclismo. La aplicación Strength+ de Peloton, lanzada en diciembre de 2024, atrajo rápidamente a más de 220.000 usuarios activos mensuales. En marzo de 2025, Tonal 2 elevó el límite de peso digital a 250 libras e introdujo Series de Descenso, un algoritmo que afirma duplicar la velocidad de hipertrofia muscular, y Vista Inteligente para el análisis del movimiento en tiempo real. Las máquinas de remo atienden a un público especializado pero leal, con Hydrow y Echelon ofreciendo resistencia al agua y experiencias con elementos de juego. Las máquinas elípticas y otros tipos, como subidores de escaleras y entrenadores multifunción, enfrentan desafíos a medida que los consumidores priorizan la eficiencia espacial y las experiencias conectadas. La Comisión de Seguridad de Productos para el Consumidor garantiza estándares de seguridad para los equipos de fitness para el hogar, pero incidentes como el retiro del mercado de la Tread+ de Peloton debido a informes de lesiones subrayan los riesgos reputacionales y financieros de los fallos de diseño.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Categoría: Los Equipos Inteligentes Ganan Terreno, los Convencionales Mantienen el Mercado Masivo

En 2025, los equipos convencionales ostentaban una cuota de mercado del 65,10%, lo que refleja su sensibilidad al precio y su simplicidad mecánica. Las cintas de correr, bicicletas estacionarias y pesas libres de bajo costo por debajo de USD 1.000 atienden a hogares con ingresos medios y evitan tarifas de suscripción recurrentes, reduciendo los riesgos de cancelación. Mientras tanto, los Equipos Inteligentes/Conectados, con una participación del 34,90% en 2025, tienen previsto crecer a un 5,95% anual hasta 2031, impulsados por funciones como el entrenamiento con inteligencia artificial y la programación personalizada. En septiembre de 2024, iFIT lanzó más de 40 modelos inteligentes con un sistema operativo iFIT OS renovado. Su Entrenador de IA en versión beta selecciona entrenamientos de una biblioteca de más de 10.000 sesiones, se comunica mediante texto y programa automáticamente rutinas en dispositivos conectados. Tonal 2 utiliza un conjunto de datos propietario de 200 mil millones de libras levantadas en 5 mil millones de repeticiones en 35 millones de sesiones. Con 50 puntos de datos capturados por segundo por repetición, sus algoritmos de mapeo de pesos predicen la resistencia óptima y proporcionan retroalimentación de entrenamiento en tiempo real.

La división estratégica es clara: los fabricantes tradicionales se centran en el costo y la distribución, mientras que los actores conectados dependen de suscripciones recurrentes con márgenes brutos del 67%-69%, muy por encima de las ganancias del hardware. El margen bruto del hardware de Peloton mejoró de negativo en el ejercicio fiscal 2023 al 14,3% en el tercer trimestre del ejercicio fiscal 2025, impulsado por un cambio hacia unidades Tread/Tread+ de mayor margen y unidades reacondicionadas, junto con menores costos de almacenamiento y transporte. Sin embargo, las activaciones en el mercado secundario, que representaron el 40% de las adiciones brutas de suscriptores de Peloton en el segundo trimestre del ejercicio fiscal 2025, corren el riesgo de canibalizar las ventas de nuevo hardware, reduciendo los volúmenes unitarios incluso a medida que los ingresos por suscripción se estabilizan. Los equipos convencionales enfrentan presiones de mercantilización a medida que plataformas como Facebook Marketplace y OfferUp permiten reventas entre particulares, erosionando la demanda de unidades nuevas.

Por Usuario Final: El Segmento Femenino se Acelera

En 2025, los usuarios finales masculinos ostentaban una participación del 62,35%, lo que refleja su preferencia histórica por el entrenamiento de fuerza y un mayor gasto en equipos premium. Las usuarias finales femeninas, que representan el 37,65%, tienen proyectado crecer a un 5,63% anual hasta 2031, superando el 4,02% del segmento masculino. Este crecimiento está impulsado por marcas que adaptan contenido y equipos compactos para satisfacer las preferencias femeninas desatendidas. Los datos del segundo trimestre del ejercicio fiscal 2025 de Peloton destacan esta tendencia: más de 2 millones de miembros completaron sesiones de fuerza, con entrenamientos de fuerza que ahora representan el 75% del número de entrenamientos de ciclismo, lo que señala una mayor adopción del entrenamiento de resistencia por parte de las mujeres. La campaña Moverse Importa de los Centros para el Control y la Prevención de Enfermedades se dirige a mujeres afroamericanas e hispanas de 18 a 44 años para abordar las brechas de actividad vinculadas a enfermedades cardiovasculares y metabólicas. Los equipos compactos como el diseño empotrado en la pared de Tonal 2 y los acabados refinados de la NordicTrack Ultra 1 atraen a las compradoras que buscan herramientas de fitness funcionales que se integren perfectamente en los espacios de vida.

Las mancuernas ajustables y las bandas de resistencia están ganando popularidad como herramientas versátiles y eficientes en espacio que apoyan la sobrecarga progresiva sin requerir habitaciones dedicadas. Los promotores de propiedades multifamiliares están respondiendo: una encuesta del Consejo Nacional de Vivienda Multifamiliar de 2024 encontró que casi el 75% de los inquilinos que valoran el fitness prefieren clases dirigidas por instructores, y más del 20% expresa interés en el pádel, lo que indica demanda de opciones de fitness diversas. Una oportunidad estratégica reside en la combinación de equipos de fuerza compactos con entrenamiento basado en aplicaciones para programación personalizada. El Creador de Entrenamientos de iFIT permite a los miembros crear bibliotecas de entrenamientos personales, mientras que el futuro asistente TONi impulsado por inteligencia artificial de Tonal personalizará rutinas utilizando su conjunto de datos propietario. Si bien los compradores masculinos aún impulsan la demanda de sistemas de alta capacidad de peso y gimnasios domésticos multiestación, el crecimiento más rápido del segmento femenino sugiere que las marcas que prioricen la accesibilidad, la estética y el contenido orientado a la comunidad ganarán una ventaja competitiva.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: En Línea Gana Terreno, Físico se Adapta

En 2025, las tiendas minoristas físicas ostentaban una cuota de mercado del 56,80%, impulsadas por cadenas de artículos deportivos de gran formato, minoristas especializados en fitness y comerciantes masivos que ofrecen pruebas táctiles de productos y cumplimiento inmediato. La asociación de Peloton con Costco, que abarca alrededor de 300 ubicaciones en Estados Unidos, convirtió a la Bike+ en el principal vendedor de terceros, mostrando cómo la distribución mayorista puede aumentar el volumen sin afectar las ventas directas. Sin embargo, si bien se proyecta que el comercio minorista físico crecerá a un 4,02% anual hasta 2031, se espera que el comercio minorista en línea crezca más rápido, a un 5,88%, impulsado por innovaciones de financiación directa al consumidor y la eliminación de los gastos generales de salas de exposición. En diciembre de 2024, iFIT se asoció con Flex, lo que permite a los clientes adquirir equipos NordicTrack y ProForm utilizando fondos de Cuentas de Ahorros para la Salud o Cuentas de Gastos Flexibles antes de impuestos, aprovechando USD 140 mil millones en saldos con ventajas fiscales y ofreciendo hasta un 30% de ahorro. De manera similar, la asociación de Tonal con Truemed en noviembre de 2024 proporciona elegibilidad para Cuentas de Ahorros para la Salud/Cuentas de Gastos Flexibles para su sistema de USD 4.295, junto con descuentos promocionales para reducir costos.

Peloton está redefiniendo su estrategia minorista cerrando salas de exposición propias para reducir costos fijos. Esta reestructuración, que redujo el 15% de su plantilla (alrededor de 400 puestos), tiene como objetivo lograr más de USD 200 millones en reducciones de gastos anuales para el ejercicio fiscal 2025. Al mismo tiempo, Peloton está ampliando las asociaciones con terceros con Costco, Amazon (que vende Tread y Row) y cadenas de hospitalidad como las más de 800 propiedades de Hyatt y las 2.400 Habitaciones Conectadas de Hilton. En el tercer trimestre del ejercicio fiscal 2025, la microtienda de NordicTrack en Nashville superó la ubicación minorista promedio de América del Norte, lo que indica que los formatos compactos y de alto tráfico pueden ofrecer mejores resultados económicos que las salas de exposición tradicionales. Los canales en línea se benefician de menores costos de adquisición de clientes, precios flexibles y opciones de financiación en el proceso de compra. Por ejemplo, NordicTrack ofrece financiación al 0% de TAE durante 12 o 39 meses a través de TD Bank, y los paquetes promocionales, como un descuento de USD 100 con una membresía iFIT Pro multianual, aumentan los valores promedio de los pedidos. En términos estratégicos, el comercio minorista físico seguirá siendo relevante para las compras impulsadas por prueba y las compras por impulso, pero los canales en línea están destinados a capturar la mayor parte del crecimiento incremental a medida que las marcas optimizan los embudos de conversión digital e integran servicios financieros.

Análisis Geográfico

En 2025, Estados Unidos ostentaba una participación dominante del 76,10% del mercado de equipos de fitness para el hogar en América del Norte. Este dominio se debe a los altos ingresos disponibles, la amplia vivienda suburbana que acomoda espacios de ejercicio y un ecosistema maduro de plataformas de fitness conectado. Los ingresos del ejercicio fiscal 2024 de Peloton destacan esta concentración, con América del Norte aportando USD 2.487 mil millones (el 92% de los ingresos totales) y Estados Unidos solo representando USD 2.389 mil millones (el 88%). Iniciativas como «Gente Activa, Nación Saludable» de los Centros para el Control y la Prevención de Enfermedades, con el objetivo de involucrar a 27 millones más de estadounidenses para 2027, y los programas piloto de reembolso de seguros patrocinados por empleadores (por ejemplo, USD 150 de Independence Blue Cross, USD 400 de Anthem y USD 200 del Estado de Nuevo Hampshire) están impulsando la demanda al posicionar los equipos de fitness como infraestructura de atención preventiva elegible para subsidios. Sin embargo, los aranceles de la Sección 301 —el 25% sobre el acero y el aluminio en 2024, el 50% sobre los semiconductores y la electrónica en 2025, y el 25% sobre los imanes permanentes en 2026— están presionando los márgenes del hardware. Los fabricantes enfrentan la elección de absorber estos costos o trasladarlos a los consumidores, con Peloton estimando un impacto arancelario de USD 5 millones en el cuarto trimestre del ejercicio fiscal 2025, según lo señalado por el Representante de Comercio de Estados Unidos.

Se proyecta que Canadá crecerá a una tasa anual del 6,21% hasta 2031, lo que lo convierte en el mercado de más rápido crecimiento en la región. Este crecimiento está impulsado por la tarifa de activación de CAD 125 de Peloton para equipos usados, que amplía su alcance más allá de los primeros adoptantes adinerados, y el modelo de distribución mayorista de Costco, que reduce las barreras de entrada. Las iniciativas de salud provinciales y la creciente prevalencia de amenidades de fitness multifamiliares en ciudades como Toronto, Vancouver y Montreal están sosteniendo la demanda. Adicionalmente, la rigurosa supervisión de Health Canada garantiza el cumplimiento de los estándares de seguridad, apoyando aún más el crecimiento del mercado. En contraste, México y el resto de América del Norte se encuentran en las primeras etapas del desarrollo del mercado, con datos limitados sobre dinámicas específicas. Speediance, un fabricante de gimnasios inteligentes para el hogar, opera salas de exposición en Ciudad de México y Monterrey, fijando el precio de su sistema insignia en MXN 79.900 (aproximadamente USD 4.000) para dirigirse a hogares urbanos adinerados.

En México, las oportunidades estratégicas radican en equipos compactos y asequibles diseñados para espacios de vida más pequeños y respaldados por financiación en cuotas local. Sin embargo, el crecimiento está limitado por los costos de traslado arancelario de la fabricación estadounidense y una infraestructura de reembolso de seguros limitada. Los marcos regulatorios, incluida la Comisión de Seguridad de Productos para el Consumidor en Estados Unidos, Health Canada y la Comisión Federal para la Protección contra Riesgos Sanitarios de México, hacen cumplir los estándares de seguridad de referencia en toda la región. No obstante, los retiros voluntarios del mercado, como el retiro de la Tread+ de Peloton, subrayan los riesgos reputacionales y financieros asociados con los fallos de diseño. Estos desafíos destacan la importancia de mantener estándares rigurosos de seguridad y calidad para mitigar posibles contratiempos en el mercado.

Panorama Competitivo

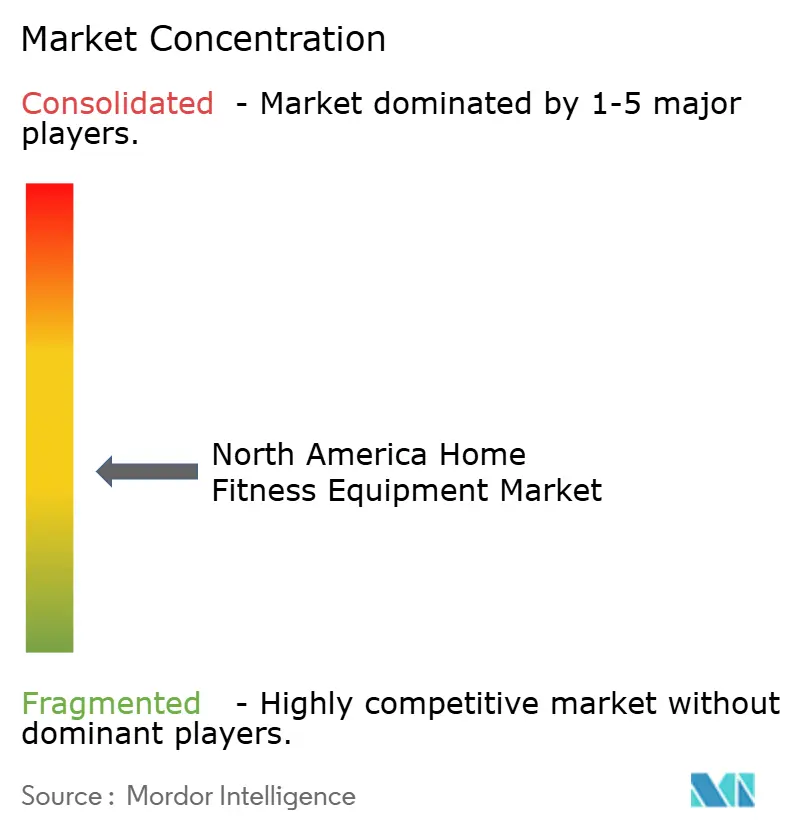

El mercado de equipos de fitness para el hogar en América del Norte está moderadamente fragmentado, con marcas como Peloton, iFIT (incluidos NordicTrack y ProForm), Nautilus (conocido por Bowflex y Schwinn) y Tonal que gozan de un reconocimiento de marca significativo, pero sin que ningún actor domine por sí solo. A medida que la demanda impulsada por la pandemia se normalizó, las presiones competitivas aumentaron, lo que llevó a una reestructuración entre los actores más débiles. Nautilus, por ejemplo, se declaró en quiebra en marzo de 2024 y fue adquirida por Johnson Health Tech en abril de 2024 por USD 37,5 millones. En mayo de 2024, Johnson discontinuó la marca Nautilus para centrarse en Bowflex y Schwinn. Mientras tanto, los actores más fuertes están aprovechando la reestructuración. iFIT recaudó USD 200 millones en enero de 2025 para acelerar el desarrollo de productos, expandirse internacionalmente y explorar fusiones y adquisiciones, lo que señala una oportunidad para capturar la cuota de mercado dejada por los competidores en dificultades. Las estrategias en el mercado están divergiendo, con los actores centrados en el hardware compitiendo en costo y distribución, mientras que las plataformas basadas en suscripciones enfatizan los ingresos recurrentes. Peloton, por ejemplo, mantuvo ingresos constantes por suscripciones de USD 418,5 millones por trimestre con márgenes brutos del 67% al 69%, a pesar de una caída interanual del 27% en los ingresos por Productos de Fitness Conectado.

Las oportunidades de espacios en blanco en el mercado incluyen equipos de grado comercial para propiedades multifamiliares, dado que casi el 75% de los inquilinos valoran los centros de fitness y aproximadamente el 90% de las nuevas comunidades de apartamentos los incluyen. Las asociaciones en el sector de la hospitalidad, como las colaboraciones de Peloton con Hyatt y Hilton, también presentan potencial de crecimiento. Adicionalmente, los sistemas de entrenamiento de fuerza elegibles para Cuentas de Ahorros para la Salud/Cuentas de Gastos Flexibles dirigidos a la prevención de enfermedades crónicas ofrecen otra vía de expansión. Los disruptores emergentes como Tonal están aprovechando conjuntos de datos propietarios —200 mil millones de libras levantadas, 5 mil millones de repeticiones y 35 millones de sesiones— para entrenar algoritmos de inteligencia artificial que ofrecen entrenamiento personalizado a escala, creando una ventaja competitiva que los fabricantes exclusivamente de hardware no pueden replicar.

La tecnología sigue siendo el principal campo de batalla en el mercado. El Entrenador de IA beta de iFIT programa automáticamente entrenamientos de una biblioteca de más de 10.000 sesiones, mientras que el algoritmo de Series de Descenso de Tonal 2 afirma duplicar la velocidad de hipertrofia muscular. La plataforma Worlds de Echelon gamifica las carreras, ofreciendo competencia en tiempo real con resistencia vinculada al terreno. La Comisión de Seguridad de Productos para el Consumidor garantiza el cumplimiento básico de seguridad, pero los retiros voluntarios del mercado destacan los riesgos reputacionales a los que se enfrentan los fabricantes. A medida que el mercado evoluciona, los actores dependen cada vez más de la innovación y la tecnología para diferenciarse y capturar cuota de mercado.

Líderes de la Industria de Equipos de Fitness para el Hogar en América del Norte

Nautilus Inc.

Technogym SpA

Peloton Interactive, Inc.

Johnson Health Tech. Co. Ltd

ICON Health & Fitness INC.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: iFIT adquirió Reform RX para ingresar a la categoría de Pilates conectado, ampliando su cartera de modalidades más allá del cardio y la fuerza, y posicionando a la empresa para capturar la demanda de entrenamientos de bajo impacto y enfocados en la flexibilidad que atraen a grupos demográficos de mayor edad y cohortes de rehabilitación.

- Marzo de 2025: Tonal lanzó Tonal 2, con peso digital adaptativo de hasta 250 libras, Series de Descenso (que afirma desarrollar músculo hasta el doble de rápido), análisis del movimiento en tiempo real con Vista Inteligente y 15 modalidades de entrenamiento, incluido Aero HIIT; con un precio de USD 4.295 o financiación desde USD 179 por mes, el lanzamiento marca la actualización de hardware más significativa de Tonal desde su inicio.

- Marzo de 2025: NordicTrack presentó la cinta de correr de lujo Ultra 1, celebrando el 50.º aniversario de la marca con soportes verticales en forma de V de roble blanco y metal, ocho ventiladores estratégicamente ubicados para el enfriamiento de todo el cuerpo, un diseño desacoplado de Motor de Estabilidad para una operación en silencio absoluto e integración nativa con la biblioteca de contenido nominada a los Emmy de iFIT; ofrecida a clientes comerciales y consumidores selectos mediante lista de espera en Ultra1.com.

Alcance del Informe del Mercado de Equipos de Fitness para el Hogar en América del Norte

Los equipos de ejercicio/fitness para el hogar son cualquier aparato o dispositivo utilizado durante la actividad física para mejorar los efectos de fuerza o acondicionamiento en el cuerpo.

El mercado de equipos de fitness para el hogar en América del Norte está segmentado por tipo de producto, canal de distribución y geografía. Según el tipo de producto, el mercado está segmentado en cintas de correr, máquinas elípticas, ciclos estacionarios, máquinas de remo, equipos de entrenamiento de fuerza y otros tipos de productos. Según los canales de distribución, el mercado está segmentado en tiendas minoristas físicas, tiendas minoristas en línea y venta directa. El mercado también está segmentado por geografía para incluir el tamaño, las tendencias y las previsiones del mercado para los principales mercados en Estados Unidos, Canadá, México y el Resto de América del Norte. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en USD millones).

| Cintas de Correr |

| Máquinas Elípticas |

| Ciclos Estacionarios |

| Máquinas de Remo |

| Equipos de Entrenamiento de Fuerza |

| Otros Tipos de Productos |

| Convencional |

| Equipos Inteligentes/Conectados |

| Masculino |

| Femenino |

| Tiendas Minoristas Físicas |

| Tiendas Minoristas en Línea |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Tipo de Producto | Cintas de Correr |

| Máquinas Elípticas | |

| Ciclos Estacionarios | |

| Máquinas de Remo | |

| Equipos de Entrenamiento de Fuerza | |

| Otros Tipos de Productos | |

| Categoría | Convencional |

| Equipos Inteligentes/Conectados | |

| Usuario Final | Masculino |

| Femenino | |

| Canal de Distribución | Tiendas Minoristas Físicas |

| Tiendas Minoristas en Línea | |

| Geografía | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de gimnasios en el hogar en América del Norte?

El mercado se sitúa en USD 4,71 mil millones en 2026 y tiene proyectado alcanzar USD 5,76 mil millones en 2031.

¿Qué categoría de producto está creciendo más rápido?

Se prevé que los equipos inteligentes o conectados se expandan a una CAGR del 5,95% hasta 2031, superando a los artículos convencionales.

¿Qué está impulsando la participación femenina en los entrenamientos en el hogar?

El contenido de fuerza personalizado, los equipos compactos y elegantes, y las campañas de salud pública están impulsando la demanda femenina a una CAGR del 5,63%.

¿Cómo están afectando los aranceles a los precios de los equipos?

Los aranceles de la Sección 301 sobre el acero, la electrónica y los imanes están comprimiendo los márgenes del hardware, con Peloton solo esperando un impacto de USD 5 millones en el cuarto trimestre del ejercicio fiscal 2025.

¿Pueden los consumidores utilizar fondos de Cuentas de Ahorros para la Salud o Cuentas de Gastos Flexibles para comprar equipos?

Sí, las recientes asociaciones con Flex y Truemed permiten pagos mediante Cuentas de Ahorros para la Salud/Cuentas de Gastos Flexibles en productos selectos de NordicTrack y Tonal, reduciendo los precios efectivos hasta en un 30%.

¿Qué país de América del Norte crecerá más rápido?

Se espera que Canadá lidere el crecimiento regional a una CAGR del 6,21% hasta 2031, con el apoyo de programas de activación de equipos usados y la ampliación de asociaciones minoristas.

Última actualización de la página el: