Tamaño y Participación del Mercado de Modernización del Soldado

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 18.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Modernización del Soldado por Mordor Intelligence

Análisis de Mercado

Se espera que el tamaño del mercado de modernización del soldado crezca de USD 17,81 mil millones en 2025 a USD 18,47 mil millones en 2026 y se pronostica que alcanzará USD 22,17 mil millones en 2031 a una CAGR del 3,72% durante 2026-2031. La trayectoria constante refleja una transición desde compras de reemplazo urgentes posteriores a Afganistán hacia una integración de capacidades estructurada, incorporando lecciones del campo de batalla del conflicto en Ucrania. Los ministerios de defensa ahora enfatizan arquitecturas interoperables que cumplen con las normas STANAG de la OTAN, flexibilidad definida por software que prolonga los ciclos de vida del hardware, y conceptos de trabajo conjunto entre humanos y máquinas que elevan la supervivencia y la letalidad. El crecimiento también proviene de compuestos balísticos más ligeros que alivian la carga del soldado, apuntamiento asistido por IA que aumenta la probabilidad de impacto en el primer disparo, y soluciones de energía agnósticas a la batería que extienden la duración de la misión. La competencia se mantiene moderada ya que las empresas líderes aprovechan la escala y la experiencia en integración, pero los innovadores de nicho ganan terreno al combinar la agilidad comercial con la robustez militar.

Conclusiones Clave del Informe

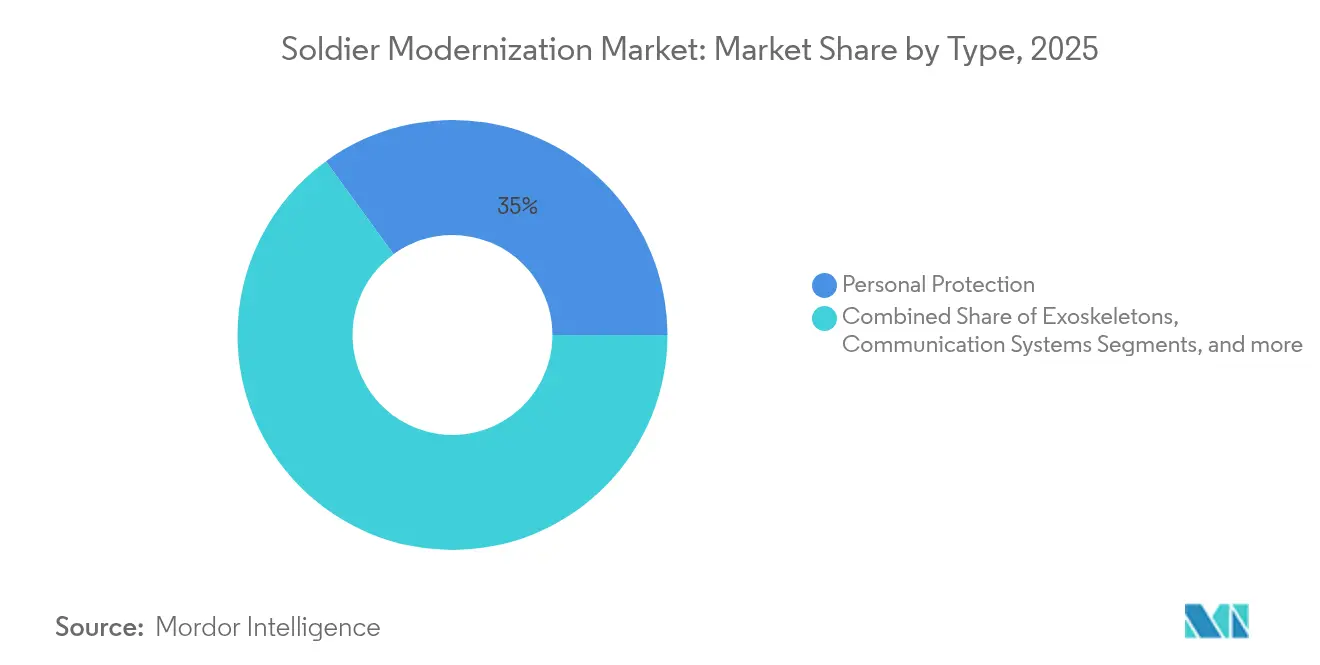

- Por tipo, la protección personal lideró con una participación de ingresos del 35,02% en 2025; se proyecta que los exoesqueletos crecerán a una CAGR del 7,28% hasta 2031.

- Por tecnología, C4ISR y la fusión de datos capturaron el 46,20% de los ingresos de 2025, mientras que las pantallas de realidad aumentada (AR)/visores de visualización frontal (HUD) registran la CAGR de pronóstico más rápida del 6,02% hasta 2031.

- Por usuario final, la infantería del ejército mantuvo el 58,30% de la participación del mercado de modernización del soldado en 2025, mientras que las fuerzas de operaciones especiales exhiben una CAGR del 4,05% hasta 2031.

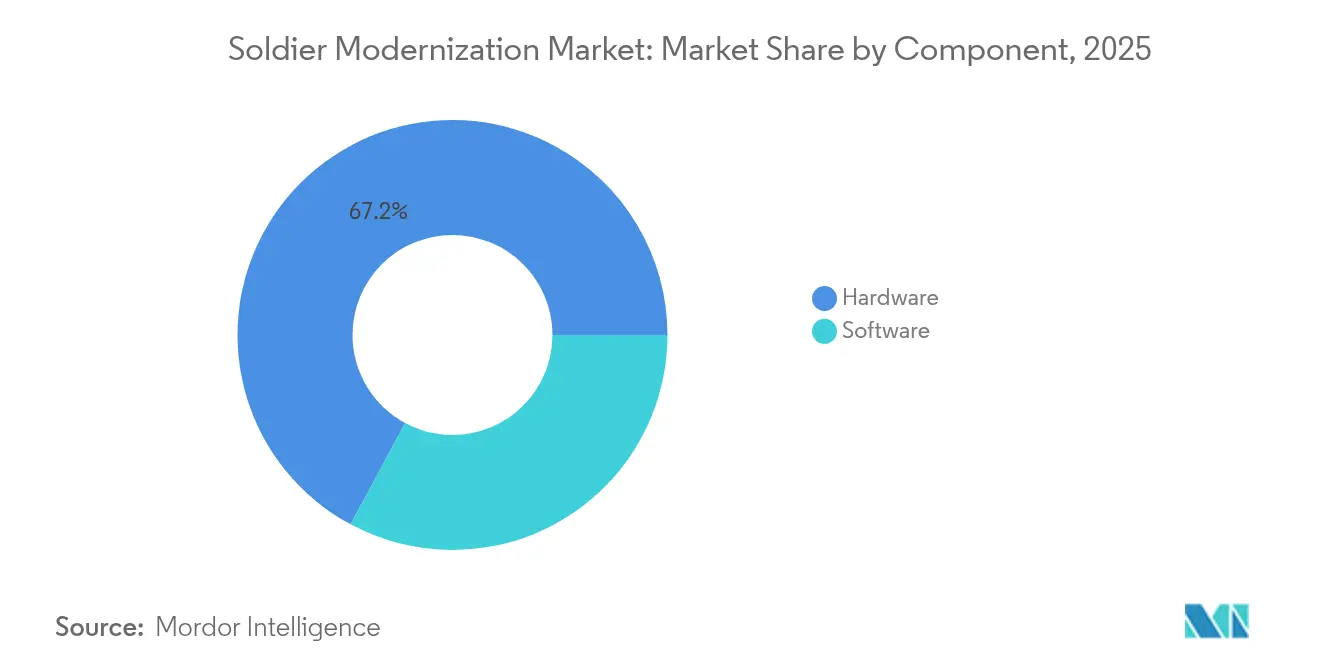

- Por componente, el hardware representó el 67,15% de los ingresos en 2025; el software está listo para crecer a una CAGR del 5,62% durante el período de perspectiva.

- Por plataforma, las soluciones de soldado desmontado representaron el 54,80% de los ingresos de 2025, mientras que la robótica vestible se expandió a una CAGR del 7,44% hasta 2031.

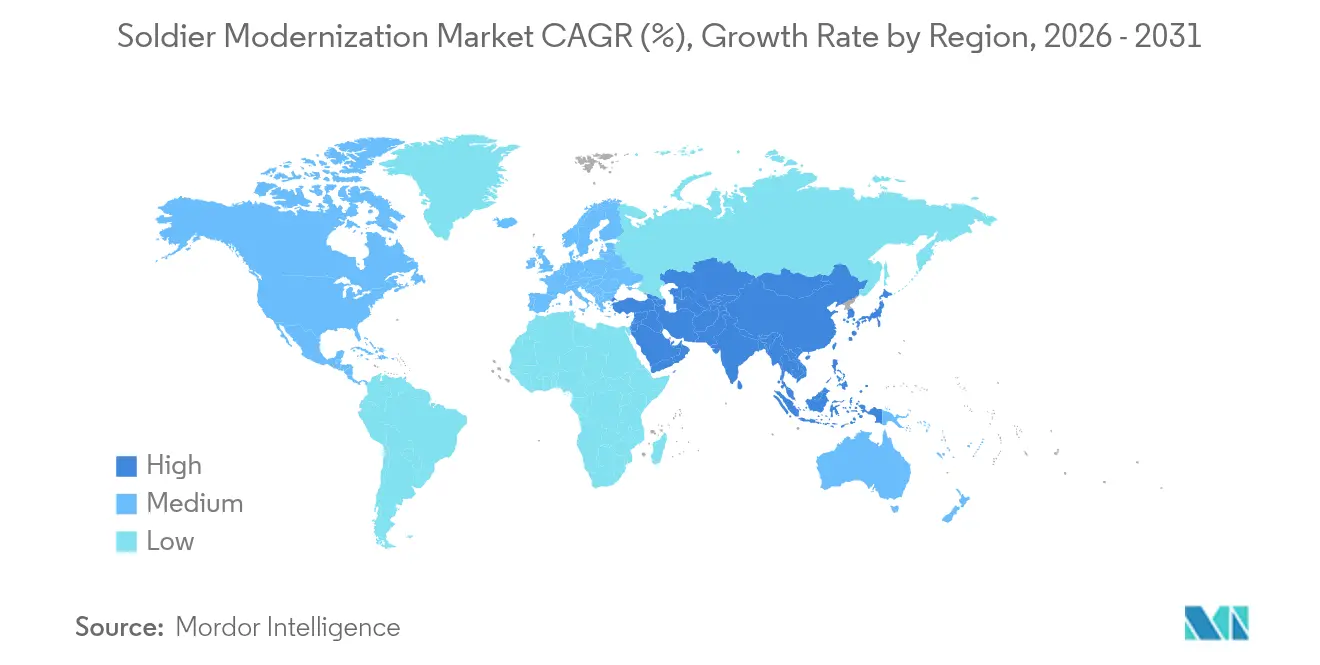

- Por geografía, América del Norte dominó con una participación del 44,92% en 2025, sin embargo, Asia-Pacífico está preparada para registrar la CAGR regional más sólida del 6,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Modernización del Soldado

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Sistemas de apuntamiento asistidos por IA de próxima generación | +1.2% | Global; adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción de radios definidas por software (SDR) para uso del soldado | +0.8% | Países de la OTAN; programas de modernización de la región Asia-Pacífico | Corto plazo (≤2 años) |

| Avances en compuestos balísticos ligeros | +0.6% | Global; centros de fabricación en América del Norte y Europa | Largo plazo (≥4 años) |

| Actualizaciones de interoperabilidad impulsadas por STANAG de la OTAN | +0.5% | Estados miembros de la OTAN y naciones asociadas | Mediano plazo (2-4 años) |

| Paquetes de energía portátil agnósticos a la batería | +0.4% | Global; énfasis en fuerzas expedicionarias | Corto plazo (≤2 años) |

| Programas de reequipamiento rápido post-Ucrania | +0.7% | Europa, América del Norte, aliados selectos de Asia-Pacífico | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Sistemas de apuntamiento asistidos por IA de próxima generación

Las ópticas de control de fuego de precisión, como la serie SMASH de Smart Shooter, ofrecen una probabilidad de impacto del 95% bajo estrés de combate, en comparación con las tasas de precisión históricas del 20-30%, ilustrando ganancias de letalidad transformadoras.[1]Smart Shooter, "SMASH Fire Control Systems," smartshooter.com Los algoritmos de aprendizaje automático integrados en los prototipos ATLAS del Ejército de los EE. UU. generan soluciones balísticas en milisegundos, permitiendo el enfrentamiento de objetivos en movimiento a distancias extendidas. La alta validación en Israel y las pruebas de campo en curso en los EE. UU. aceleran la confianza en las adquisiciones. Las capas de IA se acoplan a las armas existentes, minimizando las cargas de reentrenamiento al tiempo que impulsan la demanda de procesadores de cómputo perimetral robustecidos para soportar impactos y temperaturas extremas del campo de batalla. El aumento de la adopción respalda precios premium que compensan el modesto crecimiento total de la defensa, añadiendo así 1,2 puntos porcentuales a la CAGR del mercado de modernización del soldado.

Adopción de radios definidas por software para uso del soldado

La radio SPR RF-7850S de L3Harris opera múltiples formas de onda heredadas y futuras mediante software cargable en campo, reduciendo los inventarios de radios a nivel de unidad en un 40%.[2]L3Harris Technologies, "Falcon III RF-7850S SPR Advanced Wideband Secure Personal Radio," l3harris.com La radio de fusilero AN/PRC-154 de Thales Group agrega una malla autoformante que mantiene los enlaces de voz y datos incluso cuando los nodos individuales caen, aumentando la resiliencia de la red durante los ataques de guerra electrónica.[3]Thales Group, "AN/PRC-154 Rifleman Radio," thalesgroup.com Las arquitecturas centradas en software se alinean con la doctrina de interoperabilidad de la OTAN y reducen drásticamente los costos de actualización futuros, impulsando el despliegue generalizado en unidades activas en un plazo de 24 meses.

Avances en compuestos balísticos ligeros

Las placas de polietileno de peso molecular ultraalto (UHMWPE) ahora satisfacen el Nivel IIIA de NIJ pesando un 40% menos que los insertos de aramida heredados, reduciendo las tasas de lesiones musculoesqueléticas durante marchas forzadas de 20 millas. Los híbridos de cerámica-grafeno demuestran la neutralización de múltiples impactos de proyectiles perforantes de blindaje de 7,62 mm con un tercio del grosor de las placas anteriores, liberando presupuesto de carga para sensores o munición adicional. La escalabilidad de fabricación en instalaciones de los EE. UU. y Europa respalda pedidos masivos vinculados a las directivas de preparación informadas por Ucrania, ejerciendo una presión sostenida sobre los proveedores de armadura de acero heredada.

Actualizaciones de interoperabilidad impulsadas por STANAG de la OTAN

Las radios SOVERON de Rohde & Schwarz lograron el cumplimiento ESSOR que armoniza las formas de onda entre ocho miembros de la alianza, reduciendo el tiempo de entrega de integración en seis meses en fuerzas de tarea multinacionales. La conformidad con el enlace de datos STANAG 4586 para drones y tropas terrestres desbloquea feeds de apuntamiento en tiempo real para los líderes de escuadra. Los mandatos de arquitectura abierta invitan a la innovación de pequeñas empresas mientras limitan el bloqueo de proveedores, ampliando la diversidad de proveedores.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidad en la cadena de suministro de litio | -0.3% | Global; aguda para programas dependientes de baterías | Mediano plazo (2-4 años) |

| Congestión del espectro de radiofrecuencias en bandas tácticas | -0.4% | Global; severa en regiones urbanas y en disputa | Corto plazo (≤ 2 años) |

| Escepticismo sobre la relación costo-beneficio de los exoesqueletos | -0.2% | Oficinas de adquisición de América del Norte y Europa | Mediano plazo (2-4 años) |

| Limitaciones de control de exportaciones sobre ópticas avanzadas | -0.25% | EE. UU. y exportadores de la UE; impacta a compradores de Oriente Medio y África y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en la cadena de suministro de litio

China refina el 80% del litio mundial, y el endurecimiento de los controles de exportación eleva los precios al contado, poniendo en riesgo la asequibilidad de los paquetes de baterías para soldados desmontados. El Departamento de Defensa (DoD) de los EE. UU. canalizó USD 11,8 millones hacia procesadores nacionales para reducir el riesgo de una sola nación, aunque la demanda comercial de vehículos eléctricos aún supera la oferta proyectada, restringiendo la asignación militar.[4]U.S. Army, "Premature Battery Failure in Maintenance," army.mil Las fallas de baterías le cuestan al Ejército más de USD 75 millones anuales en reemplazos prematuros. Las química alternativas son prometedoras, pero aún se encuentran a más de cinco años de la escala comercial, amortiguando el crecimiento a corto plazo en 0,3 puntos porcentuales.

Congestión del espectro de radiofrecuencias en bandas tácticas

Las construcciones de redes celulares urbanas y el bloqueo electrónico adversario reducen las porciones de espectro limpio, obligando a las unidades a compartir canales en tiempo y limitar la permanencia del enlace. Los pilotos de uso compartido de espectro de DARPA avanzan en mitigaciones de aprendizaje automático, pero el despliegue en campo se retrasa debido a obstáculos de acreditación cibernética. La escasez de espectro obstaculiza las aplicaciones de alto ancho de banda, como los flujos de video de realidad aumentada, recortando 0,4 puntos de la CAGR hasta que proliferen las radios de forma de onda adaptativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Dominio del Equipo de Protección con Impulso de los Exoesqueletos

Los sistemas de protección personal representaron el 35,02% del mercado de modernización del soldado en 2025, consolidando su papel como la capa de supervivencia fundamental para todo combatiente. Las placas avanzadas de UHMWPE y cerámica-grafeno reducen el peso mientras mantienen la protección NIJ III+, lo que alimenta una demanda de reemplazo constante de los ejércitos que rotan en ciclos de preparación. Mientras tanto, los exoesqueletos crecieron más rápido con una CAGR del 7,28%, reflejando un giro hacia la mejora del rendimiento más que la mera protección. Programas como el ONYX de Lockheed Martin documentaron una reducción del 27% en el costo metabólico durante marchas con una carga de 38 kg, validando el valor operacional. El tamaño del mercado de modernización del soldado para las soluciones de exoesqueleto se expandirá de manera constante a medida que los precios bajen y la logística de mantenimiento madure.

La categoría más amplia de equipo de protección ahora integra sensores de explosión que registran eventos de conmoción cerebral para chequeos de salud posteriores a la misión. Los textiles inteligentes incorporan filamentos calefactores que mantienen la temperatura corporal en despliegues de gran altitud. Los subgrupos de armas y municiones se entrelazan con módulos de apuntamiento por IA, vinculándose directamente con las redes C4ISR de la escuadra. Los equipos de comunicación y adquisición de objetivos llegan cada vez más emparejados de fábrica con portadores balísticos, creando un ecosistema de fidelización que favorece a los proveedores que ofrecen soluciones integradas. Los fabricantes de exoesqueletos se asocian con proveedores de armadura corporal para alinear los puntos de montaje, garantizando la compatibilidad modular en toda la gama de equipos del soldado.

Por Tecnología: Preeminencia del C4ISR mientras la Realidad Aumentada Avanza Rápidamente

Los sistemas de C4ISR y fusión de datos mantuvieron el 46,20% de los ingresos de 2025, subrayando que la conciencia situacional sustenta cada ganancia en letalidad y supervivencia. Los concentradores de sensores modulares agregan feeds de drones, radares de contrabatería y nominaciones de objetivos generadas por IA. Los marcos de código abierto aceleran las actualizaciones de aplicaciones, preservando la relevancia de la plataforma a lo largo de una década de evolución de amenazas. Simultáneamente, la realidad aumentada y los HUD registraron una CAGR del 6,02%, impulsada por el plan del Ejército de los EE. UU. de desplegar más de 3.000 unidades del sistema de aumento visual integrado valoradas en USD 255 millones. El tamaño del mercado de modernización del soldado atribuido a las ópticas de realidad aumentada sigue siendo pequeño, pero crece rápidamente a medida que mejoran el peso de las ópticas, la duración de la batería y la oclusión.

Los módulos de inteligencia artificial enriquecen cada nodo tecnológico. Los conjuntos de mantenimiento predictivo señalan fallas en los ventiladores de enfriamiento antes de que se produzcan cancelaciones de misión, mientras que los algoritmos de radio cognitiva desconflictúan automáticamente las frecuencias durante la batalla. Los sistemas no letales ganan participación mediante inhibidores de energía dirigida que ofrecen opciones de escalada de fuerza para el mantenimiento de la paz. Las tecnologías de movilidad y asistencia de potencia se complementan con el impulso de la robótica vestible, a medida que los marcos de carga pasivos se transforman en equipos de aumento de marcha propulsados que reducen a la mitad la tensión en las rodillas durante patrullas de 24 horas.

Por Usuario Final: Escala Convencional vs. Innovación de las Fuerzas de Operaciones Especiales

La infantería del ejército consumió el 58,30% del gasto total en 2025, un testimonio de los ciclos universales de renovación de equipos en las grandes fuerzas permanentes. Las adquisiciones enfatizan la fiabilidad robusta, la interoperabilidad multinacional y un costo razonable del ciclo de vida. Las fuerzas de operaciones especiales, aunque más pequeñas, registraron la CAGR más alta del 4,05%, actuando como incubadoras tecnológicas. Las adquisiciones del Año Fiscal 2025 de USSOCOM por USD 2,5 mil millones canalizan el presupuesto hacia sensores de nicho, supresores y tabletas digitales de planificación de misiones, que luego se filtran a las unidades regulares. La concentración de participación en el mercado de modernización del soldado es menor en las fuerzas de operaciones especiales porque los proveedores boutique coexisten con las principales empresas, aunque los pilotos exitosos a menudo conducen a pedidos masivos de infantería una vez que los sistemas demuestran su valor en el campo.

Los centros de experimentación conjunta aceleran la polinización cruzada. La 82.ª División Aerotransportada adoptó un entrenador de salud conductual basado en realidad virtual desarrollado originalmente para la preparación de inmersión cultural de las fuerzas de operaciones especiales, ilustrando las dinámicas de difusión. A medida que las operaciones multidominio exigen fuegos sincronizados, ambos grupos de usuarios finales convergen en estándares de forma de onda comunes, reduciendo la divergencia a largo plazo mientras mantienen la segmentación a corto plazo.

Por Componente: Peso del Hardware vs. Agilidad del Software

El hardware aún capturó el 67,15% de los ingresos de 2025, abarcando cascos, chalecos, sensores, radios y paquetes de energía que equipan físicamente a los soldados. Sin embargo, los ingresos por software aumentaron a una CAGR del 5,62% a medida que los ejércitos reconocieron que las actualizaciones de algoritmos desbloquean capacidades de avance sin necesidad de reacondicionamientos a nivel de depósito. El tamaño del mercado de modernización del soldado para los componentes de software aumentará de manera constante con los esfuerzos de integración en la nube y el perímetro que ofrecen actualizaciones periódicas de modelos de IA. La arquitectura IdZ-ES de Rheinmetall AG demuestra cómo las aplicaciones en contenedores se instalan en tabletas en servicio, extendiendo la relevancia del sistema durante quince años.

Mientras tanto, los diseñadores de hardware ahora priorizan interfaces eléctricas y mecánicas abiertas para evitar la obsolescencia, fomentando ecosistemas de aplicaciones de terceros. Los presupuestos de energía, las envolventes térmicas y las tolerancias de peso se convierten en parámetros ajustables por software en lugar de restricciones de ingeniería fijas, desplazando la captura de valor hacia la propiedad intelectual digital y los análisis basados en suscripción.

Por Plataforma: Núcleo Desmontado con Impulso de la Robótica Vestible

Los equipos de soldado desmontado representaron el 54,80% de los ingresos en 2025, reflejando la centralidad atemporal de la infantería de a pie para conquistar y mantener el terreno. Las actualizaciones se centran en la fusión intuitiva de sensores que limita la sobrecarga cognitiva. Las plataformas de robótica vestible mostraron una CAGR del 7,44%, la más alta entre las plataformas. Los trajes de exoesqueleto blandos de la Universidad de Harvard demostraron ganancias de velocidad de dos dígitos durante los ejercicios de evacuación de bajas, estimulando el interés a nivel de mando. La participación del mercado de modernización del soldado para la robótica vestible se expandirá a medida que las mejoras de resistencia convenzan a los logísticos de que la complejidad adicional de mantenimiento se ve compensada por la reducción del tiempo de inactividad relacionado con lesiones.

Los paquetes de soldado montado avanzan a través de equipos de interfaz vehículo-soldado que canalizan los sensores del vehículo hacia las pantallas del casco. La convergencia entre plataformas difumina los límites tradicionales, permitiendo que una única columna vertebral digital soporte los estados montado y desmontado. El rigor de integración garantiza que los bucles de control del exoesqueleto permanezcan estables al desembarcar de vehículos blindados, preservando la asistencia de marcha sin picos de par repentinos.

Análisis Geográfico

América del Norte concentró el 44,92% del gasto de 2025 debido a programas de los EE. UU. como el binocular de gafas de visión nocturna mejoradas, que recibió un contrato de seguimiento de USD 263 millones para 40.000 gafas. Canadá persigue la red DICE, enfatizando la integración conjunta mientras nutre a los proveedores locales de electrónica. México coopera a través de ventas militares extranjeras, añadiendo una demanda de referencia estable.

Asia-Pacífico, impulsada por iniciativas de soberanía y escenarios de islas en disputa, registra una CAGR del 6,52%. Los récords de presupuestos de defensa de Japón canalizan fondos hacia equipos de C4ISR para soldados que se sincronizan con los sistemas de los EE. UU., mientras que Corea del Sur prototipa armadura motorizada para disuadir incursiones. India equilibra costo y capacidad mediante la iniciativa Fabricado en India, que exige la asociación de fabricantes de equipos originales (OEM) extranjeros con fábricas de armamento del sector público.

Europa acelera las adquisiciones bajo los compromisos de preparación de la OTAN, ejemplificados por el contrato IdZ-ES de Alemania por USD 3,6 mil millones. El Reino Unido adapta armadura modular de próxima generación en el Challenger 3 sin interrumpir las cadenas de suministro locales, manteniendo 58 puestos de trabajo mientras aprovecha el talento británico. Oriente Medio y África favorecen los paquetes de ópticas y radios comerciales listos para usar con fiabilidad probada en climas desérticos, aunque los estados del Golfo cada vez más pilotan visores de realidad aumentada para tripulaciones blindadas.

Panorama regulatorio

La adquisición de modernización del soldado está determinada por normas de interoperabilidad, seguridad y de índole militar-comercial que favorecen cada vez más las arquitecturas abiertas basadas en estándares. La estandarización de la OTAN, incluida la guía AEP-76 para sistemas de soldado a pie y los perfiles alineados con STANAG referenciados a través de los recursos de estandarización de la OTAN y los volúmenes NISP, establece requisitos para formas de onda, intercambio de datos e integración multinacional en las adquisiciones de miembros y socios de la OTAN.

Las reformas nacionales de adquisición y contratación también influyen en cómo se especifican y compran los sistemas de soldado. En el Reino Unido, la Defence Industrial Strategy 2025 y el Integrated Procurement Model formalizan el desarrollo en espiral y vías comerciales más rápidas, mientras que el aviso del UK MOD Personal Hard Armour Framework de mayo de 2026 muestra una calificación multietapa de proveedores conforme a normas de adquisición actualizadas, lo que afecta las estructuras de las ofertas y la documentación de cumplimiento para armaduras corporales y equipos de protección relacionados.

Análisis de la cadena de valor

La cadena de valor de la modernización del soldado comienza con materiales y subsistemas ascendentes, incluidos compuestos balísticos (UHMWPE y cerámicos), microelectrónica y computación de borde, baterías y componentes de gestión de energía, óptica y sensores, y elementos de radio seguros. Estos insumos pasan a la fabricación de componentes y subsistemas, como cascos y portaequipos, visión nocturna y miras, radios portadas por el soldado y paquetes de energía. Las actividades de los contratistas principales e integradores de sistemas líderes se encargan luego de la robustez, la integración cibernética y criptográfica, y la alineación de la arquitectura integral del kit del soldado con las necesidades de interoperabilidad de la OTAN.

La integración y calificación intermedias culminan en actividades de contratación y pruebas impulsadas por el gobierno, con reformas de adquisición del Ejército de EE. UU. que influyen en la forma en que los proveedores participan. El Ejército implementó importantes reformas de adquisición en 2025-2026, y en julio de 2026 adoptó un Modernization Requirements Process simplificado alineado con los Portfolio Acquisition Executives, estrechando el vínculo entre requisitos, financiamiento y entrega. Aguas abajo, la distribución y el sostenimiento se ejecutan mediante despliegue en campo, capacitación, repuestos y actualizaciones de software, donde la adquisición impulsada por portafolios y programas como la iniciativa Soldier Borne Mission Command enfatizan actualizaciones modulares centradas en software y ciclos de iteración más rápidos en las formaciones desplegadas.

Panorama Competitivo

Las principales empresas como BAE Systems plc, Rheinmetall AG y Thales Group aprovechan sus amplias carteras, profundos bancos de ingeniería y la estrecha relación con las oficinas gubernamentales de programas para asegurar contratos multianual de equipos para soldados. BAE Systems plc ganó USD 656,20 millones para actualizaciones del Bradley M2A4, garantizando la alineación integrada de infantería-vehículo. Rheinmetall AG se especializa en arquitecturas modulares, capturando el destacado contrato IdZ-ES que agrupa armadura corporal, tableta, radio y centros de energía en un único paquete logístico. Thales Group domina las radios portátiles en Francia y Australia ofreciendo formas de onda adaptadas a la criptografía nacional.

Los disruptores aprovechan espacios en blanco al fusionar tecnología comercial con robustez conforme a normas MIL-STD. La asociación de Anduril con Meta en el visor EagleEye XR promete un campo de visión más amplio y menor latencia que el IVAS de Microsoft, señalando un cambio hacia ciclos de desarrollo al estilo de Silicon Valley. Smart Shooter, una pequeña empresa israelí, escaló las ventas globales a través de un simple accesorio óptico con IA que convierte los fusiles heredados en armas inteligentes a un costo de menos de USD 1.000 por unidad, erosionando las barreras de entrada. Los especialistas en gestión de energía Amprius y Galvion se abren camino en nichos mediante la ciencia de materiales que las empresas líderes tradicionalmente subcontrataban.

Las estrategias de cadena de suministro pivotan desde la fuente única hacia líneas de producción duales, cubriendo el riesgo geopolítico en torno a los minerales para baterías y la microelectrónica. Los proveedores que precalifican múltiples proveedores de componentes de segundo nivel obtienen puntuaciones más altas en las evaluaciones recientes de solicitudes de propuestas. La acreditación cibernética y el cumplimiento de la soberanía de los datos emergen como diferenciadores, empujando a las empresas centradas en hardware a adquirir empresas boutique de software con competencia en DevSecOps.

Líderes de la Industria de Modernización del Soldado

Rheinmetall AG

Thales Group

BAE Systems plc

L3Harris Technologies, Inc.

Elbit Systems Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se agrupan alrededor de programas que convierten los mandatos de digitalización e interoperabilidad en kits de soldado desplegables y ciclos de actualización recurrentes. La estandarización alineada con la OTAN, incluida la AEP-76 referenciada para la interoperabilidad de sistemas de soldado a pie, respalda la demanda de radios compatibles con ESSOR, C4ISR y fusión de datos, e interfaces modulares que reducen los plazos de integración en operaciones de coalición. Las reformas de adquisición también generan oportunidades para proveedores que puedan ofrecer actualizaciones en espiral y competir mediante marcos segmentados, lo que se refleja en el cambio del Reino Unido bajo la Defence Industrial Strategy 2025 y el Integrated Procurement Model hacia vías de adquisición más rápidas y estructuras de apoyo durante todo el ciclo de vida.

En Estados Unidos, las iniciativas de modernización y capacidad generan una demanda abordable en los sistemas C4ISR portados por el soldado, la visión nocturna y los sistemas de misión digitales dentro de una transformación de fuerza más amplia. Las acciones de modernización del Ejército del año fiscal 2026 destacadas en el presupuesto y los testimonios refuerzan la gobernanza de adquisición basada en portafolios y priorizan la ampliación de la capacidad de producción, incluidos 1.100 millones de USD en modernización de la Organic Industrial Base, con proyectos en Lake City Army Ammunition Plant y Holston Army Ammunition Plant. Para los proveedores de modernización del soldado, el efecto de arrastre tiende a ser más fuerte cuando los sistemas de soldado a pie se conectan a redes de mando más amplias y cuando los modelos de sostenimiento admiten actualizaciones continuas de software y capacidad, en lugar de compras de hardware únicas.

Desarrollos recientes del sector

- Junio de 2026: L3Harris Technologies recibió dos pedidos de Ventas Militares Extranjeras para proporcionar sistemas de comunicación Falcon en apoyo del programa Digitalization Land Based Operations de Alemania. El trabajo refuerza el papel de las radios portadas por el soldado y las formas de onda interoperables en los esfuerzos nacionales de digitalización de la fuerza terrestre, y amplía la presencia de L3Harris en las cadenas de suministro de comunicaciones tácticas europeas.

- Mayo de 2026: Rheinmetall obtuvo un importante contrato de la Bundeswehr para módulos de luz láser LLM-VarioRay, con entregas programadas hasta 2032. La adjudicación refuerza la posición de Rheinmetall en la electrónica de accesorios de armas del soldado y respalda la demanda de sostenimiento y actualización de ciclo más largo en toda la modernización de la infantería alemana.

- Abril de 2026: Rheinmetall obtuvo un pedido de 1.040 millones de EUR de la Bundeswehr para adquirir y modernizar sistemas de soldado IdZ-ES, que incluye conjuntos adicionales para pelotones y actualizaciones de equipos existentes. La magnitud del pedido subraya los programas de integración multianuales y multicomponente como un canal clave de gasto y vincula más estrechamente los kits de soldado a pie con arquitecturas más amplias de digitalización del dominio terrestre.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el gasto en la modernización de soldados a pie mediante equipos y sistemas que mejoran la protección, la letalidad, la comunicación, la detección, la energía y la preparación para el entrenamiento, cuando estos artículos se adquieren para unidades de infantería y de operaciones especiales del ejército en todas las regiones.

Exclusiones del alcance: la modernización de grandes plataformas para vehículos, aeronaves o buques no se contabiliza a menos que el gasto esté claramente vinculado a sistemas portados o llevados por el soldado.

Descripción general de la segmentación

- Armas y Municiones

- Protección Personal

- Sistemas de Comunicación

- Vigilancia y Adquisición de Objetivos

- Exoesqueletos

- Gestión de Energía y Potencia

- Entrenamiento y Simulación

- Por Tecnología

- Letal

- No Letal

- C4ISR y Fusión de Datos

- Movilidad y Asistencia de Potencia

- Realidad Aumentada (AR)/Visor de Visualización Frontal (HUD)

- Por Usuario Final

- Infantería del Ejército

- Fuerzas de Operaciones Especiales

- Por Componente

- Hardware

- Software

- Por Plataforma

- Soldado Desmontado

- Soldado Montado

- Robótica Vestible

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción de un conjunto de referencia claro sobre presupuestos de defensa, vías de adquisición y prioridades de programas, que luego se reduce a las líneas de equipos de soldado que pueden vincularse a resultados de modernización. Habitualmente revisamos documentos públicos de presupuestos de defensa, materiales presupuestarios parlamentarios o congresuales, e informes de auditoría nacionales para ver qué se financia y cuándo se espera la entrega.

Para fundamentar los supuestos, también utilizamos fuentes como publicaciones de interoperabilidad y estandarización de la OTAN, estadísticas comerciales de tipo UN Comtrade para grupos de equipos relevantes, portales de licitaciones gubernamentales y publicaciones especializadas en tecnología de defensa revisadas por pares que analizan la adopción y las limitaciones de despliegue. Los informes anuales, las presentaciones a inversores y la prensa especializada en defensa de buena reputación ayudan a mapear la cobertura de productos y el momento de los envíos. Se utiliza una suscripción de pago para datos financieros de empresas, además de una base de datos de contratos y licitaciones, para verificar los valores de los contratos, las fechas de adjudicación y los calendarios de entrega. Estos ejemplos no son exhaustivos, y se utilizaron muchas otras fuentes para recopilar datos, validar cifras y aclarar preguntas abiertas.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba los supuestos documentales sobre qué se cuenta como gasto en modernización del soldado frente al gasto adyacente en plataformas e infraestructura base, y para confirmar cómo se escalonan los programas en el tiempo. Hablamos con una combinación de actores en adquisición de defensa, gestión de programas, ingeniería e integración en las principales regiones compradoras, y luego verificamos las perspectivas del lado del canal para validar precios, cadencia de entrega y ciclos de actualización.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 12% | APAC: 48% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 28% | EMEA: 32% |

| Actores más pequeños: 18% | Gerentes: 60% | América: 20% |

Dimensionamiento y pronóstico del mercado

El modelo se construye utilizando un enfoque descendente en el que las asignaciones de modernización de defensa y las señales de demanda a nivel de programa se reconstruyen por región, y luego se filtran hasta la parte claramente vinculada a los kits de soldado a pie y los sistemas portados por el soldado. Corroboramos el resultado con aproximaciones ascendentes selectivas, como valores de contratos muestreados, cantidades de entrega observadas y verificaciones de precio de venta promedio para los principales grupos de equipos, antes de ajustar los totales finales.

Los insumos clave (a modo ilustrativo) incluyen el ritmo de los ciclos de renovación de kits de la infantería y las fuerzas de operaciones especiales, los planes de despliegue por unidad, los plazos de adquisición, los cambios en la combinación entre hardware y software, y la proporción del gasto destinado a artículos como protección personal, comunicación, vigilancia y adquisición de objetivos, capacidades relacionadas con exoesqueletos, y entrenamiento y simulación. Para los precios, seguimos las estructuras de contrato habituales, el momento de las adjudicaciones multianuales, y los puntos de inflación y conversión de divisas que pueden alterar el valor reportado en USD.

Los pronósticos se desarrollan mediante análisis de escenarios, en los que se varían las perspectivas presupuestarias, el riesgo de retraso en los programas y el momento de inserción tecnológica, y luego se alinean con los rangos de consenso compartidos por los expertos entrevistados. Cuando faltan señales ascendentes para programas más pequeños, las brechas se manejan mediante proporciones proxy conservadoras basadas en tamaños de fuerza comparables y patrones recientes de adjudicación. Estos proxies se revisan durante la validación.

Validación de datos y ciclo de actualización

Los resultados se verifican cruzadamente con indicadores independientes, como movimientos del presupuesto de defensa, anuncios de adjudicaciones importantes e hitos de despliegue conocidos, lo que ayuda a señalar valores que son demasiado altos o demasiado bajos para el año. Cualquier salto inusual es revisado por otro analista, y los factores causantes se rastrean hasta el supuesto específico que generó la variación.

Si persiste una discrepancia, volvemos a contactar a un pequeño grupo de encuestados primarios para confirmar si el cambio es real, o si proviene del momento, de efectos de divisas o de la interpretación del alcance. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como adjudicaciones de contratos importantes, cancelaciones de programas o cambios de gasto pronunciados. Justo antes de la entrega, se completa una nueva ronda de revisión para que los clientes reciban la visión más reciente.

Dimensionamiento del mercado global de modernización del soldado de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la modernización del soldado a menudo no coinciden porque el alcance puede moverse entre sistemas portados por el soldado y una electrónica de defensa más amplia, y porque algunas estimaciones tratan los anuncios de programas como gasto incluso cuando la entrega aún está a años de distancia. Las diferencias también provienen de cómo se maneja la fijación de precios entre regiones, y de si la serie temporal se presenta en dólares corrientes o ajustados.

La principal brecha proviene de si las plataformas montadas y la infraestructura C4ISR más amplia se combinan en el total. Mordor Intelligence contabiliza el gasto solo cuando está vinculado a líneas de equipo de soldado a pie, como protección personal, comunicación, vigilancia y adquisición de objetivos, entrenamiento y simulación, y complementos relacionados con energía y monitoreo de la salud.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 18.47 B (2026) | |

| Editorial del sector A | USD 15.93 B (2025) | Utiliza un año base diferente y agrupa el mercado por propósito y plataforma, lo que puede desplazar el valor entre kits de soldado y gasto relacionado con plataformas, y también reporta un horizonte más largo que puede suponer una expansión presupuestaria más rápida. |

| Consultora global B | USD 10.20 B (2024) | Parte de un valor de año base más bajo y aplica una trayectoria de crecimiento mayor, lo que sugiere supuestos diferentes sobre el momento de aceleración de los programas, la progresión del precio de venta promedio, y qué parte de la modernización anunciada se trata como gasto realizado. |

La diferencia se explica principalmente por lo que se contabiliza como gasto centrado en el soldado, cómo se convierte el calendario de los programas en ingresos anuales, y qué año se utiliza como punto de partida. Al mantener los insumos vinculados a señales de adquisición observables y a la lógica del ciclo de renovación, la cifra final se mantiene más fácil de seguir, repetir y actualizar cuando aparecen nuevas adjudicaciones o cambios de calendario.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Modernización del Soldado en 2026?

El tamaño del mercado de modernización del soldado se sitúa en USD 18,47 mil millones en 2026 y se prevé que alcance USD 22,17 mil millones en 2031.

¿Qué CAGR se espera para el gasto global en sistemas para soldados hasta 2031?

Se proyecta que el gasto global crecerá a una CAGR del 3,72% entre 2026 y 2031.

¿Qué segmento muestra la tasa de crecimiento más alta?

Las soluciones de exoesqueleto registran la CAGR de segmento más rápida del 7,28% durante el período de pronóstico 2026-2031.

¿Qué región crece más rápidamente?

Asia-Pacífico lidera el crecimiento regional con una CAGR del 6,52% impulsada por programas de defensa autóctonos durante 2026-2031.

¿Cuán dominante es el software en las próximas actualizaciones del soldado?

Aunque el hardware aún representa dos tercios del gasto, el software está preparado para expandirse a una CAGR del 5,62% a medida que los ejércitos adoptan aplicaciones habilitadas por IA durante 2026-2031.

¿Quién ganó el mayor contrato europeo reciente de sistemas para soldados?

Rheinmetall AG aseguró el marco IdZ-ES de EUR 3,1 mil millones (USD 3,62 mil millones) para modernizar los pelotones de infantería alemanes.

Última actualización de la página el: