Tamaño y Participación del Mercado de Barras Colectoras Laminadas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Barras Colectoras Laminadas por Mordor Intelligence

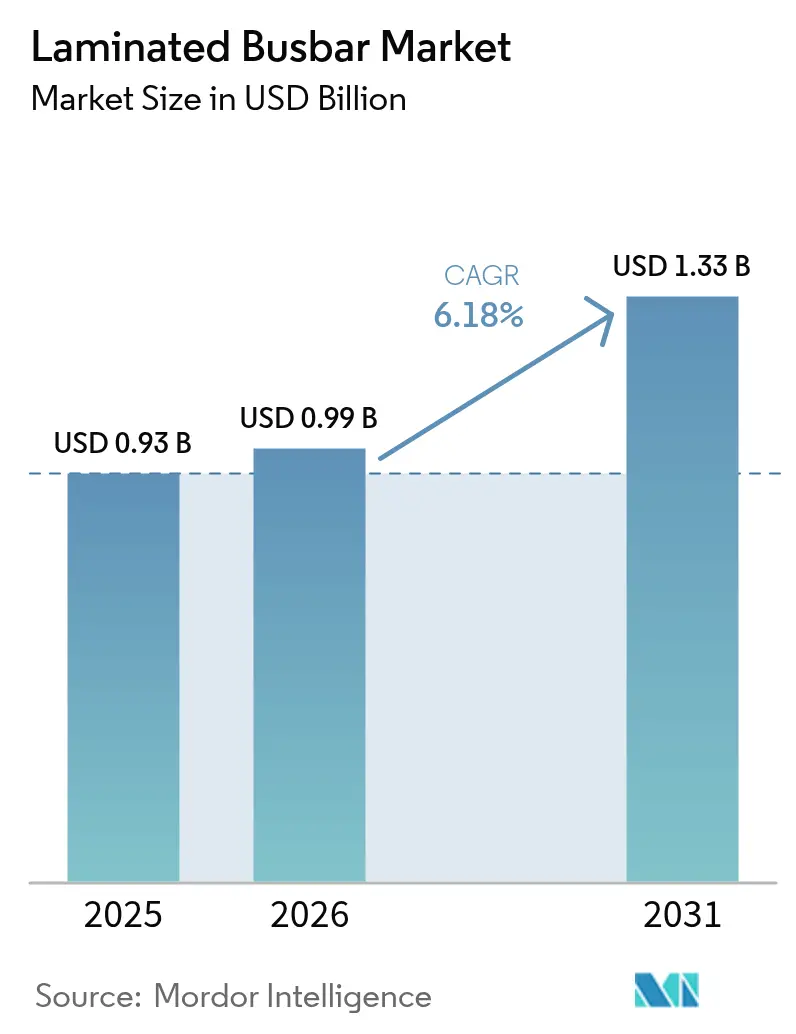

El tamaño del mercado de barras colectoras laminadas en 2026 se estima en USD 987,47 millones, creciendo desde el valor de 2025 de USD 0,93 mil millones, con proyecciones para 2031 que muestran USD 1,33 mil millones, creciendo a una CAGR del 6,18% durante 2026-2031.

El impulso proviene del transporte electrificado, los inversores de energía renovable y los planos de distribución de energía de alta densidad en centros de datos, todos los cuales demandan conjuntos compactos de distribución de energía con baja inductancia y alta eficiencia térmica. El cobre sigue siendo el conductor de referencia para los sistemas de alto rendimiento, mientras que las combinaciones de aluminio y metales híbridos ganan terreno en aplicaciones sensibles al peso. La seguridad del suministro de materias primas y los continuos avances en los módulos de potencia de banda ancha refuerzan nuevos requisitos de diseño que favorecen las arquitecturas laminadas frente a los arneses convencionales de barras o cables. La presión sobre los precios derivada de los volátiles costos del cobre se compensa parcialmente con las ganancias de productividad en la fabricación y la creciente disposición de los usuarios finales a pagar una prima por mayor seguridad y ahorro de espacio.

Conclusiones Clave del Informe

- Por material conductor, el cobre lideró con el 71,05% de la participación del mercado de barras colectoras laminadas en 2025, mientras que el aluminio avanza a una CAGR del 7,85% hasta 2031.

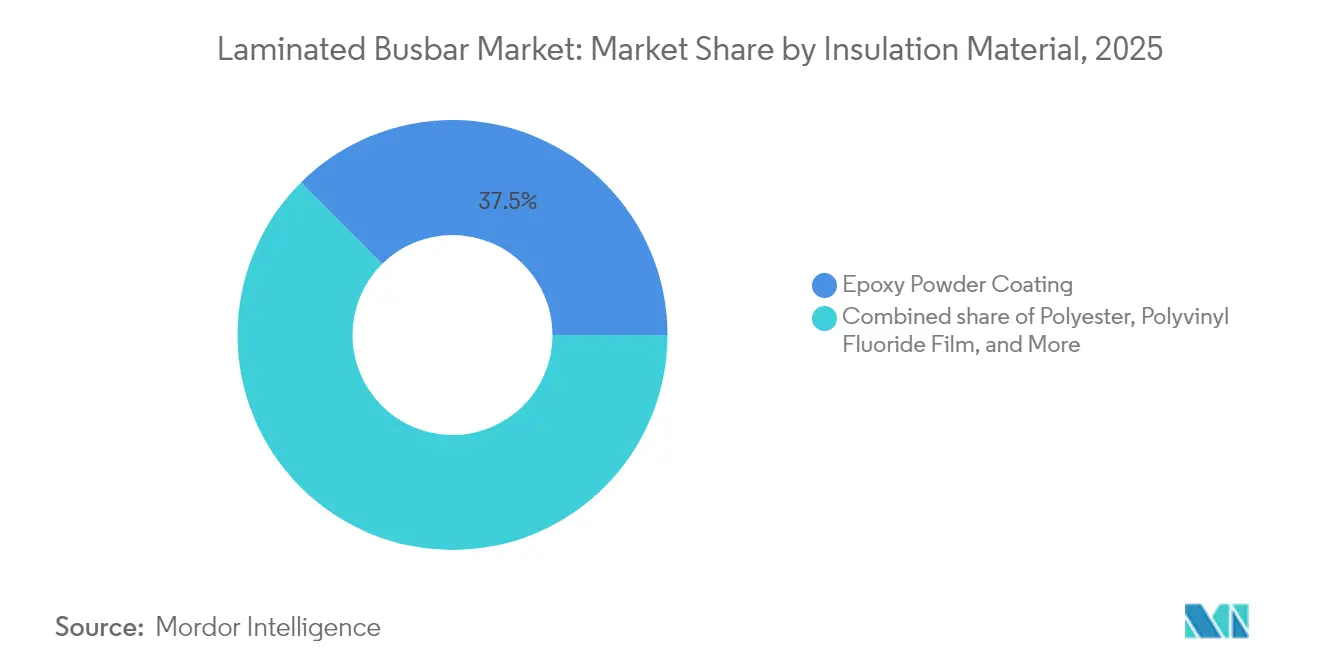

- Por material de aislamiento, los recubrimientos de epoxi representaron el 37,45% de la participación en ingresos del mercado de barras colectoras laminadas en 2025; se proyecta que las películas de poliéster se expandan a una CAGR del 7,55% hasta 2031.

- Por configuración de barra colectora, los productos de 3 a 5 capas representaron el 52,10% del tamaño del mercado de barras colectoras laminadas en 2025, mientras que los formatos flexibles/delgados crecen a una CAGR del 9,15%.

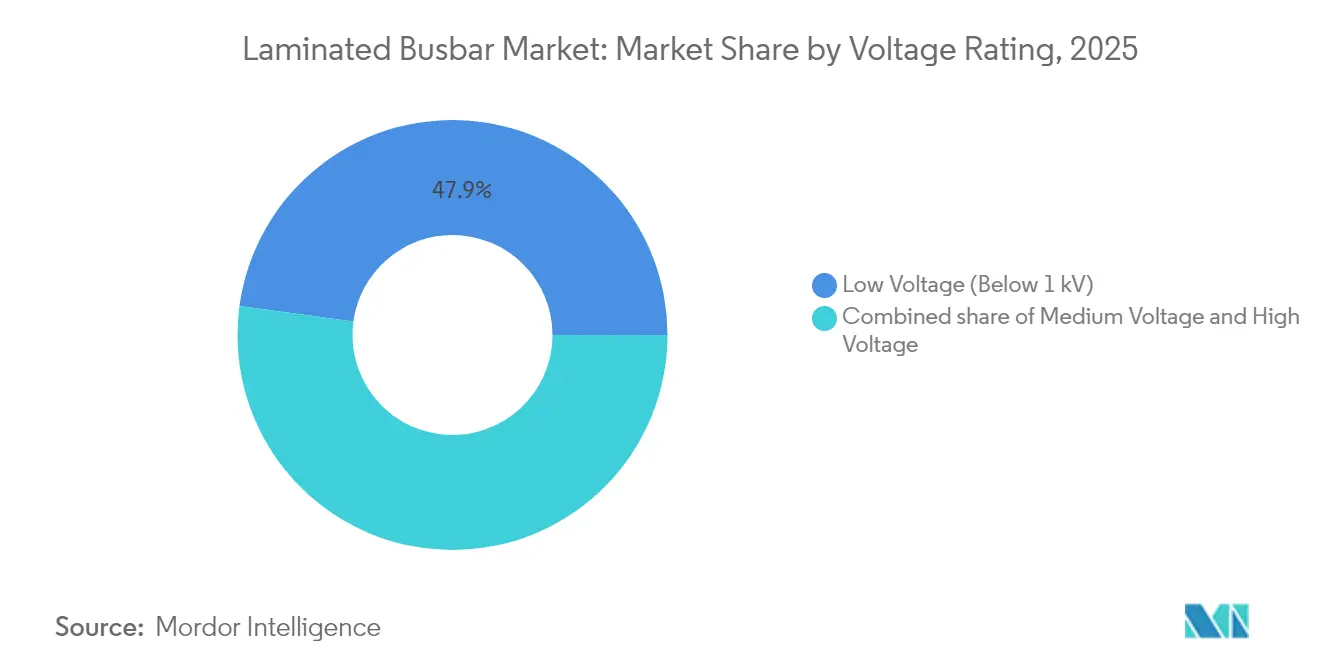

- Por clasificación de voltaje, los diseños de baja tensión (<1 kV) capturaron el 47,85% del tamaño del mercado de barras colectoras laminadas en 2025 y se proyecta que crezcan a una CAGR del 8,35%.

- Por aplicación, los inversores de energía renovable mantuvieron una participación de mercado del 42,55% en el mercado de barras colectoras laminadas en 2025; se espera que los vehículos eléctricos e híbridos exhiban la CAGR más rápida del 14,8% hasta 2031.

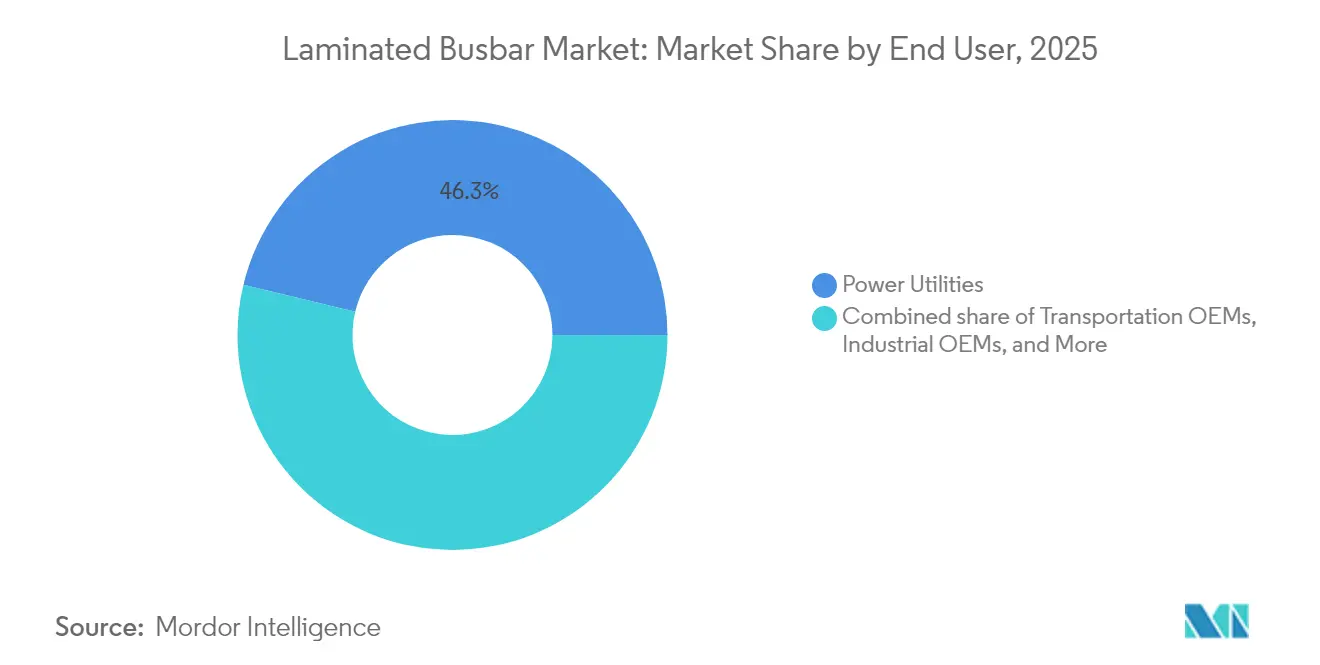

- Por usuario final, las empresas de servicios eléctricos mantuvieron el 46,25% de los ingresos en 2025, mientras que se prevé que los OEM de transporte crezcan a una CAGR del 11,9% en el mercado de barras colectoras laminadas.

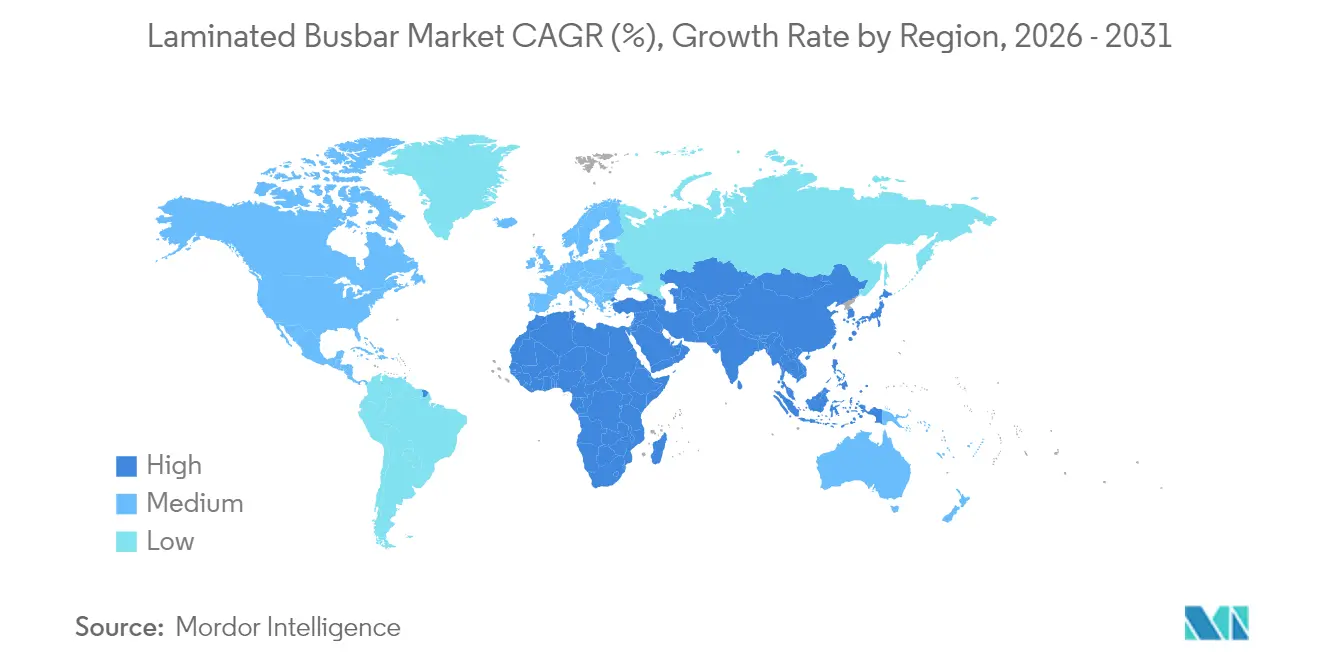

- Por geografía, el mercado de barras colectoras laminadas en la región de Asia-Pacífico lideró con una participación de mercado del 40,95% en 2025 y se prevé que crezca a una CAGR del 7,2% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Barras Colectoras Laminadas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de vehículos eléctricos e híbridos | 1.80% | Global; más fuerte en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Despliegue de inversores de energía renovable | 1.20% | Global; concentrado en Asia-Pacífico y Europa | Largo plazo (≥4 años) |

| Aumento de la demanda de planos de distribución de energía en centros de datos | 1.10% | América del Norte y la Unión Europea; en expansión hacia Asia-Pacífico | Corto plazo (≤2 años) |

| Electrificación industrial y automatización | 0.90% | Global; centros fabriles en Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de módulos de alta tensión basados en SiC/GaN | 0.80% | América del Norte y la Unión Europea; expansión hacia Asia-Pacífico | Largo plazo (≥4 años) |

| Arquitecturas modulares de paquetes de baterías para eVTOL | 0.60% | América del Norte y la Unión Europea como primeros adoptantes | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

La Proliferación de Vehículos Eléctricos e Híbridos Impulsa Soluciones de Energía Compactas

Los fabricantes de automóviles están acelerando la adopción de barras colectoras laminadas para reducir la huella de los paquetes de baterías y mejorar el rendimiento térmico. La batería estructural de Tesla y el formato de cuchilla de BYD demuestran cómo los conductores laminados reducen la complejidad del ensamblaje en un 40% mientras mantienen una alta densidad de corriente.[1] Los híbridos de aluminio-cobre producidos mediante enchapado en frío combinan ahora el ahorro de peso con la conductividad, y la soldadura ultrasónica, junto con los recubrimientos de plata, resuelven los obstáculos de oxidación del aluminio. Las plataformas de vehículos que migran a sistemas de 400 V a 800 V requieren geometrías de barras colectoras flexibles que se adapten a los cambios en la química de las celdas sin comprometer los márgenes de seguridad. El efecto en cascada es una base de suministro ampliada, con especialistas en materiales e integradores de primer nivel compitiendo por contratos de suministro a largo plazo, impulsando el mercado de barras colectoras laminadas.

El Despliegue de Inversores de Energía Renovable Amplía la Integración a la Red

Los OEM de energía solar y eólica especifican barras colectoras laminadas para las etapas de inversores de alta corriente y baja inductancia. Los interruptores de SiC y GaN ahora operan bien por encima de los 50 kHz, y las geometrías laminadas reducen la inductancia parásita hasta en un 90%, mejorando la eficiencia de conversión y habilitando el flujo de energía bidireccional en activos combinados con almacenamiento.[2] Las interfaces estandarizadas simplifican el intercambio de módulos de almacenamiento de energía, mientras que los sensores integrados permiten el mantenimiento predictivo que previene el tiempo de inactividad de los inversores en parques de escala de servicios públicos, expandiendo aún más el mercado de barras colectoras laminadas.

Aumento de la Demanda de Planos de Distribución de Energía en Centros de Datos

Las instalaciones de hiperescala superan los 40 kW de carga por bastidor, creando la necesidad de arquitecturas de CC de 48 V distribuidas a través de barras colectoras laminadas que minimizan la caída de tensión. Las ofertas ROLINX de Rogers Corporation integran placas de enfriamiento líquido que estabilizan los rieles de tensión de los aceleradores de inteligencia artificial. Los sitios perimetrales replican estas necesidades en una huella más pequeña, impulsando la demanda de kits de barras colectoras modulares de instalación rápida. La paridad en el diseño térmico con los circuitos de placa fría de los servidores diferencia aún más las soluciones laminadas de los arneses de cables convencionales, fortaleciendo el mercado de barras colectoras laminadas.

Auge de la Electrificación Industrial y la Automatización

Las plantas de la Industria 4.0 requieren gabinetes compactos de accionamiento de motores con menor riesgo de arco eléctrico. Las barras colectoras laminadas cumplen con las normas de seguridad IEC y permiten la reconfiguración rápida de las líneas automatizadas.[3] El monitoreo de corriente en tiempo real, insertado directamente en la pila de conductores, sustenta los programas de mantenimiento predictivo que minimizan las paradas no planificadas de las máquinas. El cambio de la actuación neumática a la eléctrica amplía la base instalada de accionamientos que necesitan rieles de energía de baja impedancia, apoyando el crecimiento en el mercado de barras colectoras laminadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles del cobre y el aluminio | -0.40% | Global; más agudo en los centros de producción | Corto plazo (≤2 años) |

| Barras colectoras convencionales de bajo costo como sustitutos | -0.30% | Mercados emergentes, sectores sensibles al costo | Mediano plazo (2-4 años) |

| Disipación de calor y delaminación por encima de 1 kV | -0.20% | Usos de alta tensión en todo el mundo | Largo plazo (≥4 años) |

| Carga de calificación aeroespacial | -0.10% | Cadena de suministro aeroespacial de América del Norte y la Unión Europea | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Cobre y el Aluminio

El cobre alcanzó USD 6,20 por libra en julio de 2024, lo que llevó a los proveedores de componentes a aumentar sus listas de precios hasta en un 45%, ya que las materias primas representan hasta el 70% del costo.[4]"Actualización del Costo de Metales Básicos," LAPP Tannehill, lapptannehill.com Los contratos plurianuales de inversores o de red limitan la capacidad de traslado de costos, erosionando los márgenes. Las fluctuaciones del aluminio añaden otra capa de incertidumbre justo cuando los híbridos ganan participación. Algunos OEM cubren sus apuestas con acuerdos de suministro a largo plazo o exploran conductores de aluminio enchapado en cobre que reducen la exposición sin comprometer la conductividad.

Disipación de Calor y Delaminación por Encima de 1 kV

Los voltajes superiores a 1 kV aumentan los niveles de estrés en el aislamiento, donde el ciclado térmico puede provocar delaminación, inicio de corona y descarga parcial. Las pilas de epoxi y poliimida deben lograr un equilibrio entre la resistencia dieléctrica y las restricciones al flujo de calor. La laminación de precisión, el curado sin vacíos y la inspección no destructiva se vuelven obligatorios. Los circuitos de monitoreo de condición integrados en el laminado alertan a los operadores antes de que se produzca una falla en el aislamiento, pero las primas de costo ralentizan la adopción en redes sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material Conductor: El Cobre Lidera, el Aluminio Escala

El cobre capturó el 71,05% de la participación del mercado de barras colectoras laminadas en 2025, impulsado por su conductividad incomparable y sus rutas de procesamiento maduras. Este dominio está anclado por los inversores de alta potencia y los paquetes de baterías que no pueden comprometer las pérdidas resistivas ni el aumento de temperatura. Sin embargo, se espera que los segmentos de aluminio se aceleren a una CAGR del 7,85% a medida que los OEM de vehículos intercambian densidad por ahorro de peso y logran una reducción del 40% en los costos de materias primas. La tira bimetálica enchapada en frío de Samuel Taylor y proveedores similares permite interfaces de aluminio-cobre sin uniones que mantienen las trayectorias de corriente y la integridad mecánica. Como resultado, los ingenieros de especificaciones aprueban cada vez más los híbridos para inversores de tracción de 800 V y módulos de carga, reformando las normas de la lista de materiales.

La adopción del aluminio obliga a los laboratorios de aislamiento a repensar el espesor dieléctrico para conductores con menor punto de fusión, mientras que los recubrimientos de destello de plata o niquelado extienden la vida útil de las superficies de contacto. Los diseños de rieles optimizados en peso reducen la masa del paquete en los vehículos eléctricos de largo alcance, desbloqueando kilovatios-hora adicionales o carga útil. Los proveedores que apuntan a la industria de barras colectoras laminadas invierten en líneas de soldadura ultrasónica y control de calidad automatizado para garantizar una integridad de enchapado consistente en grandes lotes de producción.

Por Material de Aislamiento: El Epoxi Mantiene el Liderazgo, las Películas Ganan Impulso

El recubrimiento en polvo de epoxi representó el 37,45% de los ingresos en 2025 al combinar una sólida protección mecánica con bajos costos por pieza, convirtiéndolo en la opción predeterminada para los gabinetes de aparamenta y automatización de fábricas. Sin embargo, las películas de poliéster y poliimida están ganando terreno a una CAGR del 7,55% porque las pilas más delgadas se traducen en menor inductancia y mejores vías térmicas. Las películas especiales soportan las rápidas oscilaciones de temperatura que se observan comúnmente en los módulos de tracción de SiC, soportando temperaturas de unión superiores a 175°C sin agrietarse.

Los laminados de película permiten barras colectoras de menos de 2 mm de espesor que serpentean a través de las cavidades congestionadas de los paquetes de baterías. Los refuerzos de fibra resistentes al calor y los rellenos cerámicos aumentan el voltaje de ruptura mientras mantienen la flexibilidad. Los equipos de medio ambiente, salud y seguridad también señalan que los adhesivos de película sin solventes más nuevos reducen las emisiones de compuestos orgánicos volátiles en la producción, avanzando en los objetivos de sostenibilidad corporativa sin sacrificar la vida útil del producto.

Por Configuración de Barra Colectora: Multicapa Domina, Flex Acapara el Crecimiento

Los diseños de tres a cinco capas representaron el 52,10% del tamaño del mercado de barras colectoras laminadas en 2025, ofreciendo a los ingenieros una combinación equilibrada de secciones transversales de conducción de corriente y pasos de ensamblaje manejables. Estas pilas enrutan las líneas positiva, negativa y de detección en huellas compactas, entregando pasos de inductancia de menos de 10 nH para muchos diseños de inversores. Sin embargo, los laminados flexibles o delgados están superando al mercado agregado a una CAGR del 9,15%, abordando la movilidad eléctrica propensa a vibraciones y las cabinas aeroespaciales donde las barras rígidas corren riesgo de fatiga.

Los diseños flexibles utilizan láminas delgadas de cobre o aluminio, combinadas con adhesivo de alta temperatura, para plegarse alrededor de módulos o contornear celdas de batería. Las prensas de laminación avanzadas y el corte asistido por láser permiten la creación de formas complejas sin comprometer las separaciones de aislamiento. Mientras tanto, las construcciones de seis capas sirven a los cargadores de vehículos eléctricos de megavatios y a los tableros STATCOM de servicios públicos que requieren planos de cobre paralelos para la disipación de calor y la cancelación de interferencias electromagnéticas.

Por Clasificación de Voltaje: El Enfoque en Baja Tensión Impulsa la Escala

Los conjuntos de baja tensión por debajo de 1 kV representaron el 47,85% del tamaño del mercado de barras colectoras laminadas en 2025 y se espera que registren una CAGR del 8,35% a medida que proliferen los trenes de tracción de vehículos eléctricos, los bastidores de servidores de 48 V y las microrredes de CC descentralizadas. Estos diseños utilizan un aislamiento más delgado y una mayor densidad de corriente permisible por milímetro cuadrado en comparación con sus pares de media tensión. La media tensión (1-35 kV) sigue siendo el caballo de batalla para los accionamientos industriales y los transformadores de energía renovable, mientras que los segmentos por encima de 35 kV crecen lentamente porque la certificación y las auditorías de seguridad extienden los plazos de entrega de los proyectos.

Los fabricantes de barras colectoras que atienden a los desarrolladores de centros de datos cotizan cada vez más kits de planos de 48 V con sujetadores de cierre rápido, reduciendo a la mitad los ciclos de instalación. Por el contrario, las pilas de media tensión incorporan epoxis más gruesos rellenos de cerámica para controlar la descarga parcial. Los prototipos de alta tensión se basan en la experiencia en aislamiento aeroespacial, pero aún esperan economías de escala antes de una adopción generalizada.

Por Aplicación: La Energía Renovable Mantiene el Liderazgo, los Vehículos Eléctricos se Aceleran

Los inversores de energía renovable representaron el 42,55% de la participación del mercado de barras colectoras laminadas en 2025, gracias a la demanda madura en parques solares y convertidores de energía eólica marina. Estos proyectos valoran las trayectorias laminadas que minimizan la inductancia en los inversores de cadena de varios megavatios y los STATCOM de interfaz de red. Los vehículos eléctricos e híbridos representan ahora el segmento de más rápido crecimiento, con una CAGR del 14,8%, impulsados por objetivos de producción agresivos y paquetes de baterías cada vez más grandes. Los inversores de tracción, los cargadores a bordo y los condensadores de enlace de CC requieren cada uno diseños de conductores a medida, lo que alienta a los proveedores a estandarizar en bloques de construcción modulares.

Los bastidores de centros de datos, los accionamientos de motores industriales y el material rodante de tránsito masivo continúan experimentando un crecimiento constante de dos dígitos a medida que la digitalización y la electrificación se expanden globalmente. Las oportunidades aeroespaciales y de eVTOL siguen siendo de nicho pero de alta gama, con una certificación estricta que impulsa diseños especiales de alto margen que sirven como escaparates tecnológicos.

Por Usuario Final: Las Empresas de Servicios Eléctricos Anclan, el Transporte Surge

Las empresas de servicios eléctricos retuvieron el 46,25% de la participación en ingresos en 2025 porque la aparamenta de subestaciones y las estaciones de inversores históricamente han favorecido las soluciones laminadas para el control del aumento de temperatura. La demanda de las empresas de servicios eléctricos sigue siendo resiliente a medida que el gasto en modernización de la red se intensifica y los sistemas de almacenamiento de energía proliferan. Los OEM de transporte, incluidos los sectores automotriz y de aviación, experimentarán una CAGR del 11,9% hasta 2031, reflejando el cambio masivo hacia plataformas electrificadas.

Los OEM industriales despliegan barras colectoras en la automatización impulsada por servomotores, mientras que los instaladores residenciales y comerciales adoptan sistemas de barras colectoras de baja tensión de tipo enchufable para gabinetes de almacenamiento de energía. Cada grupo de usuarios valora la instalación rápida, el mantenimiento reducido y los mayores márgenes de seguridad en relación con las iteraciones de barras desnudas, reforzando la adopción de laminados en todos los sectores verticales.

Análisis Geográfico

La región de Asia-Pacífico dominó el mercado de barras colectoras laminadas en 2025, con una participación del 40,95%, y se espera que se expanda a una CAGR del 7,2% a medida que las cadenas de suministro verticalmente integradas en China, Japón y Corea del Sur comprimen los plazos de entrega y reducen los costos. El tamaño del mercado de barras colectoras laminadas en la región se beneficia de las líneas de producción de vehículos eléctricos de gran volumen que aseguran contratos plurianuales de barras colectoras vinculados a las rampas de paquetes de baterías. India acelera el despliegue de inversores de energía renovable, añadiendo mayor demanda para la capacidad de laminación regional.

América del Norte ocupó el segundo lugar, impulsada por las renovaciones de centros de datos de hiperescala y los ambiciosos plazos de electrificación automotriz. Los programas de baterías estructurales de Tesla por sí solos crean picos de demanda recurrentes para diseños de conductores personalizados, mientras que las conversiones de bastidores de 48 V en campus de computación en la nube aseguran pedidos constantes para kits de planos de distribución preingeniados. Los incentivos federales para localizar la fabricación de componentes críticos añaden impulso a las inversiones en laminación con base en los Estados Unidos.

Europa se apoya en estrictas directivas medioambientales y en la automatización industrial para mantener una adopción constante. Los OEM de energía eólica dependen de barras colectoras que se combinan con módulos de potencia de SiC en estaciones convertidoras marinas, mientras que los fabricantes alemanes de máquinas herramienta renuevan los paneles de fábrica con tableros laminados para reducir la huella de los gabinetes. Los proveedores regionales se diferencian a través del abastecimiento de cobre de bajo carbono y los programas de reciclaje de cuna a tumba, resonando con los objetivos de sostenibilidad de la Unión Europea.

Panorama Competitivo

El mercado de barras colectoras laminadas está moderadamente fragmentado, con un equilibrio entre conglomerados de larga trayectoria e innovadores de nicho. Eaton, Rogers Corporation y Mersen mantienen amplias carteras de productos que atienden a clientes de servicios públicos e industriales, aprovechando sus redes de distribución mundiales. El acuerdo de Eaton en 2025 para adquirir Resilient Power Systems avanza en su hoja de ruta de transformadores de estado sólido, consolidando la presencia del grupo en los dominios de carga de vehículos eléctricos y almacenamiento de energía. Rogers Corporation continúa destacando la tecnología ROLINX con placas térmicas integradas, apuntando a los bastidores de centros de datos con alta carga de inteligencia artificial.

Las empresas especializadas se enfocan en la fijación de módulos de SiC/GaN, el aislamiento de película delgada y los conductores de aluminio ultraflexibles, conquistando segmentos de alto margen en prototipos de eVTOL e inversores de tracción de próxima generación. La entrada de Legrand en las barras colectoras de centros de datos de América del Norte a través de su adquisición de Power Bus Way en 2025 ilustra cómo los gigantes de la infraestructura eléctrica buscan crecimiento en segmentos adyacentes. Simultáneamente, los proveedores de semiconductores se aventuran aguas abajo; la adquisición de Carlisle Interconnect Technologies por parte de Amphenol por USD 2.025 millones añade profundidad en la distribución de energía en entornos adversos.

La diferenciación de productos depende del rendimiento térmico, el radio de curvatura del conductor y el monitoreo integrado. Los competidores se apresuran a certificar las pilas de aislamiento basadas en poliimida para uniones de 200°C, con el objetivo de asegurar un suministro plurianual durante los primeros despliegues de SiC/GaN. La resiliencia de la cadena de suministro gana importancia a medida que los choques en el precio del cobre y los eventos geopolíticos interrumpen los flujos de metales en bruto, lo que lleva a inversiones estratégicas en reservas y capacidad de chapado localizada.

Líderes de la Industria de Barras Colectoras Laminadas

Methode Electronics Inc.

Rogers Corporation

Mersen SA

Sun.King Power Electronics Group Ltd.

Eaton Corporation plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Eaton acordó adquirir Resilient Power Systems Inc., un especialista en transformadores de estado sólido enfocado en los mercados de vehículos eléctricos y centros de datos, con el cierre previsto para el tercer trimestre de 2025.

- Mayo de 2025: Legrand adquirió Power Bus Way, un proveedor de sistemas de barras de cable que genera EUR 70 millones en ingresos anuales, marcando su primera adquisición en centros de datos de América del Norte.

- Marzo de 2025: Eaton firmó un acuerdo de USD 1.400 millones para adquirir Fibrebond Corporation, apuntando a recintos de energía modulares para centros de datos de múltiples inquilinos.

- Octubre de 2024: Eaton reportó ganancias récord en el tercer trimestre de 2024 de USD 2,53 por acción sobre ventas de USD 3.000 millones en Electrical Americas, un aumento del 14% interanual.

Alcance del Informe Global del Mercado de Barras Colectoras Laminadas

El informe del mercado de barras colectoras laminadas incluye:

| Cobre |

| Aluminio |

| Híbrido (Compuesto Cu-Al) |

| Recubrimiento en Polvo de Epoxi |

| Película de Fluoruro de Polivinilo |

| Poliéster |

| Fibra Resistente al Calor |

| Poliimida/Kapton |

| Otros |

| Multicapa (3 a 5 capas) |

| Capa Alta (Más de 5 capas) |

| Barras Colectoras Flexibles/Delgadas |

| Baja Tensión (Por Debajo de 1 kV) |

| Media Tensión (1 a 35 kV) |

| Alta Tensión (Por Encima de 35 kV) |

| Vehículos Eléctricos e Híbridos |

| Energía Renovable (Solar, Eólica, Sistemas de Almacenamiento de Energía) |

| Centros de Datos e Infraestructura en la Nube |

| Accionamientos Industriales y Maquinaria |

| Ferroviario y Tránsito Masivo |

| Aeroespacial y eVTOL |

| Empresas de Servicios Eléctricos |

| OEM Industriales |

| OEM de Transporte |

| Construcción Residencial y Comercial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Argentina |

| Brasil | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Material Conductor | Cobre | |

| Aluminio | ||

| Híbrido (Compuesto Cu-Al) | ||

| Por Material de Aislamiento | Recubrimiento en Polvo de Epoxi | |

| Película de Fluoruro de Polivinilo | ||

| Poliéster | ||

| Fibra Resistente al Calor | ||

| Poliimida/Kapton | ||

| Otros | ||

| Por Configuración de Barra Colectora | Multicapa (3 a 5 capas) | |

| Capa Alta (Más de 5 capas) | ||

| Barras Colectoras Flexibles/Delgadas | ||

| Por Clasificación de Voltaje | Baja Tensión (Por Debajo de 1 kV) | |

| Media Tensión (1 a 35 kV) | ||

| Alta Tensión (Por Encima de 35 kV) | ||

| Por Aplicación | Vehículos Eléctricos e Híbridos | |

| Energía Renovable (Solar, Eólica, Sistemas de Almacenamiento de Energía) | ||

| Centros de Datos e Infraestructura en la Nube | ||

| Accionamientos Industriales y Maquinaria | ||

| Ferroviario y Tránsito Masivo | ||

| Aeroespacial y eVTOL | ||

| Por Usuario Final | Empresas de Servicios Eléctricos | |

| OEM Industriales | ||

| OEM de Transporte | ||

| Construcción Residencial y Comercial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Argentina | |

| Brasil | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento del mercado de barras colectoras laminadas hasta 2031?

Los catalizadores principales son la expansión de los paquetes de baterías para vehículos eléctricos, las instalaciones de inversores de energías renovables y las actualizaciones de energía en centros de datos que necesitan rieles de energía compactos y de baja inductancia que ofrezcan mayor eficiencia y seguridad.

¿Qué tamaño tendrá el mercado de barras colectoras laminadas para 2031?

Se proyecta que el tamaño del mercado de barras colectoras laminadas alcance USD 1,33 mil millones para 2031, frente a USD 987,47 millones en 2026, a una CAGR del 6,18% durante 2026-2031.

¿Qué región lidera la demanda global?

Asia-Pacífico posee el 40,95% de la participación del mercado de barras colectoras laminadas y se espera que mantenga el liderazgo debido a la sólida producción de vehículos eléctricos, los proyectos de energía renovable y las cadenas de suministro integradas de procesamiento de metales.

¿Por qué las barras colectoras de aluminio están ganando popularidad?

El aluminio ofrece aproximadamente un 40% de ahorro en costos y una reducción de peso significativa en comparación con el cobre; las nuevas tecnologías de enchapado y recubrimiento mitigan ahora las desventajas previas de conductividad y oxidación.

¿Qué segmento de aplicación está creciendo más rápido?

Los vehículos eléctricos e híbridos muestran el mayor crecimiento, con un pronóstico de CAGR del 14,8%, porque las barras colectoras laminadas optimizan la arquitectura del paquete de baterías y mejoran el rendimiento térmico.

¿Cómo afecta la volatilidad del precio del cobre a los proveedores?

El cobre representa hasta el 70% del costo de producción; los recientes picos de precios obligan a los fabricantes a aumentar los precios o a migrar hacia diseños híbridos y basados en aluminio para proteger los márgenes.

Última actualización de la página el: