Tamaño y Participación del Mercado de Nanosensores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.14% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nanosensores por Mordor Intelligence

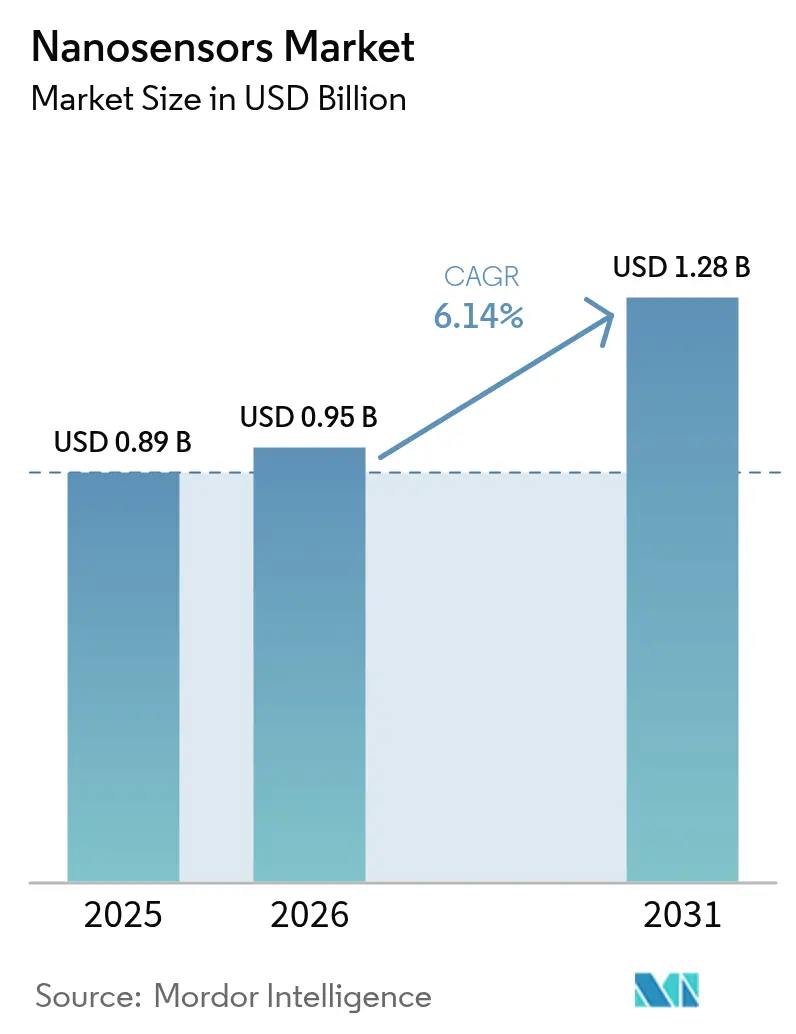

Se proyecta que el tamaño del mercado de nanosensores sea de USD 0,89 mil millones en 2025, USD 0,95 mil millones en 2026, y alcance USD 1,28 mil millones en 2031, creciendo a una CAGR del 6,14% de 2026 a 2031. Los avances en inteligencia artificial en el borde están trasladando las tareas de detección desde nubes centralizadas hacia el silicio local, eliminando la latencia y reduciendo los presupuestos de energía. Este cambio está acelerando la adopción en atención médica, manufactura inteligente y electrónica de consumo, a medida que los desarrolladores priorizan la captura de datos de bajo consumo y funcionamiento continuo. La estandarización de los materiales bidimensionales está facilitando la integración de nanosensores en sustratos flexibles, abriendo factores de forma impermeables y montados sobre la piel que el silicio tradicional no puede servir. Mientras tanto, las subvenciones gubernamentales, especialmente en Estados Unidos y China, están financiando líneas piloto que convierten prototipos de laboratorio en producción de alto volumen, ayudando a los proveedores a cerrar la brecha de rendimiento que durante mucho tiempo ha limitado la escala comercial. La intensidad competitiva está aumentando a medida que los grandes fabricantes de semiconductores agrupan la detección a nanoescala con lógica y memoria, reduciendo los costos de la lista de materiales para los dispositivos conectados.

Conclusiones Clave del Informe

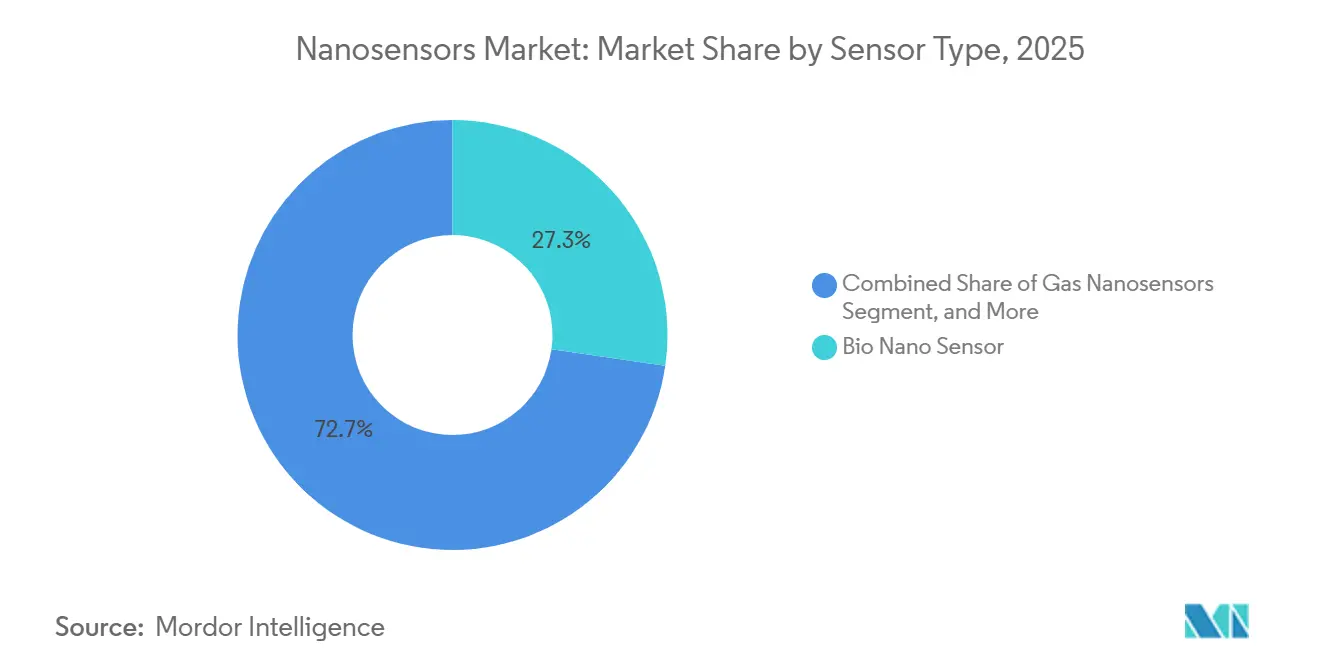

- Por tipo de sensor, las plataformas biológicas lideraron con el 27,28% de la participación del mercado de nanosensores en 2025, mientras que se proyecta que los sensores de detección de gas se expandan a una CAGR del 6,87% hasta 2031.

- Por vertical de uso final, la atención médica mantuvo el 31,19% de la participación del mercado de nanosensores en 2025, y se prevé que el monitoreo ambiental crezca a una CAGR del 6,96% hasta 2031.

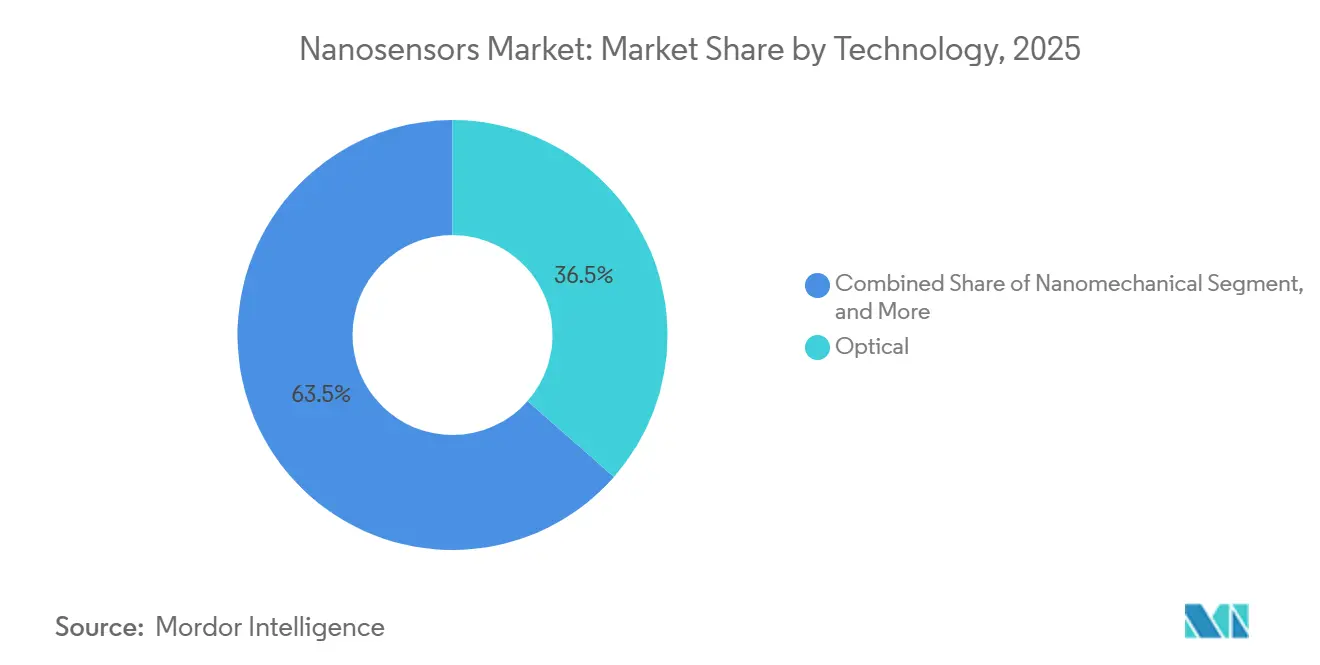

- Por tecnología, los métodos ópticos representaron el 36,48% del tamaño del mercado de nanosensores en 2025, y las plataformas nanomecánicas avanzan a una CAGR del 6,73% hasta 2031.

- Por nanomaterial, los materiales basados en carbono capturaron el 42,84% del tamaño del mercado de nanosensores en 2025, mientras que se proyecta que los materiales bidimensionales alcancen una CAGR del 7,11% hasta 2031.

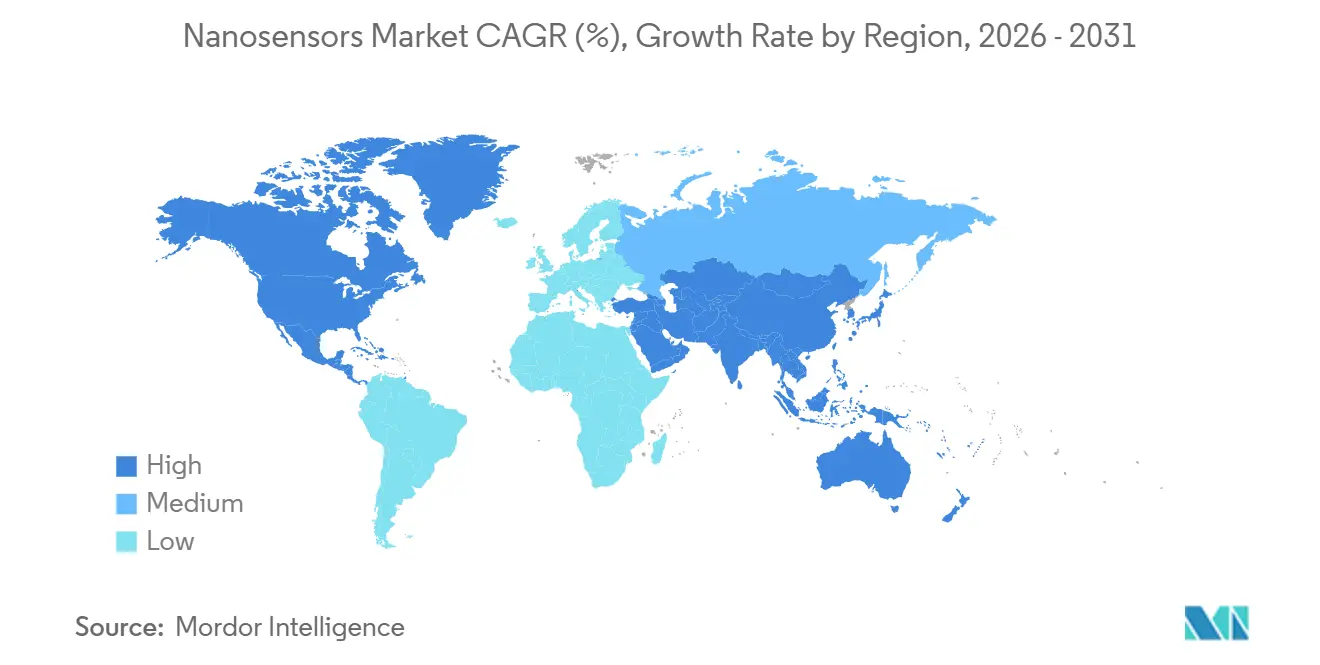

- Por geografía, América del Norte lideró con el 34,66% de la participación del mercado de nanosensores en 2025, aunque se prevé que Asia-Pacífico se expanda a una CAGR del 7,23% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Nanosensores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Redes Autónomas de Nanosensores Habilitadas por IA en el Borde | +1.20% | Global, con adopción temprana en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Miniaturización de la Electrónica e Integración de Dispositivos Portátiles | +1.10% | Global, liderado por América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Rápida Expansión del Diagnóstico en el Punto de Atención | +1.00% | Global, con mayor adopción en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Auge en los Despliegues de IoT para Mantenimiento Predictivo Industrial | +0.90% | Global, concentrado en centros industriales de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas de Investigación en Nanotecnología Financiados por el Gobierno | +0.80% | América del Norte, Europa y Asia-Pacífico (China, Japón, Corea del Sur) | Largo plazo (≥ 4 años) |

| Mejoras en la Curva de Costos de los Puntos Cuánticos | +0.70% | Global, con concentración de fabricación en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Redes Autónomas de Nanosensores Habilitadas por IA en el Borde

Los motores de inferencia local están reduciendo los tiempos de respuesta de cientos de milisegundos a menos de 10 milisegundos, un umbral que permite la evasión de colisiones en robots autónomos y el reconocimiento de gestos en dispositivos portátiles.[1]Bosch Sensortec, "BHI385 IMU con IA en el Dispositivo," bosch-sensortec.com Samsung incorporó TensorFlow Lite en su silicio de biosensores en 2025 para que los monitores de glucosa puedan detectar hipoglucemia 30 minutos antes de su aparición sin necesidad de conexión a la nube.[2]Samsung Electronics, "Integración de TensorFlow Lite en Biosensores," samsung.com El ahorro de batería extiende el tiempo de funcionamiento del dispositivo de 2-3 días a una semana completa, lo que favorece experiencias de usuario sin conexión. Los nodos de sensores ahora se calibran con los nodos vecinos, reduciendo la deriva en matrices de calidad del aire remotas donde el ancho de banda de retorno es escaso. Los proveedores que combinan nanosensores con aceleradores neuronales en chip están construyendo ventajas de rendimiento duraderas.

Miniaturización de la Electrónica e Integración de Dispositivos Portátiles

Los factores de forma por debajo de 5 milímetros están permitiendo que los nanosensores se introduzcan bajo la piel o en el ojo, ampliando las opciones de monitoreo continuo para atletas y pacientes con glaucoma. Nanowear teje medidores de deformación de nanotubos de carbono en telas para capturar la bioimpedancia cardíaca, superando la resolución espacial de las correas pectorales. Las designaciones de dispositivos innovadores para tres nanosensores portátiles en 2025 acortaron los ciclos de revisión en Estados Unidos, impulsando los lanzamientos comerciales. Los fabricantes de teléfonos inteligentes ahora integran nanosensores de gas que alertan a los usuarios sobre el formaldehído en interiores, dando a los teléfonos de gama alta un atractivo tangible en materia de bienestar. Sin embargo, la reducción por debajo del milímetro eleva la densidad de potencia por encima de 10 W/cm², lo que obliga a la industria a explorar la refrigeración por microcanales y nuevos disipadores de calor.

Rápida Expansión del Diagnóstico en el Punto de Atención

Los analizadores portátiles equipados con nanosensores electroquímicos reducen los tiempos de prueba de 24 horas a menos de 15 minutos, lo que permite el tratamiento en la misma visita. El dispositivo portátil para malaria de Roche alcanza una sensibilidad del 95% en el mostrador de la farmacia.[3]Roche, "Ensayo de Malaria Cobas Liat," roche.com Una prueba de Alzheimer basada en sangre mide la tau-217 con un 89% de concordancia con las tomografías por emisión de positrones, convirtiendo lo que era un procedimiento hospitalario en un servicio de atención primaria. En clínicas rurales sin refrigeración, Medtronic desplegó 5.000 kits de nanosensores de glucosa que toleran temperaturas ambientales. La menor carga logística reduce los costos de las pruebas en un 30-40%, construyendo un sólido argumento para el reembolso.

Auge en los Despliegues de IoT para Mantenimiento Predictivo Industrial

Las fábricas están incorporando nanosensores en el hardware rotativo para que los fallos se detecten semanas antes de una avería catastrófica. El paquete piezoeléctrico de Honeywell resuelve la oscilación del eje por debajo del micrómetro, reduciendo el tiempo de inactividad inesperado en una cuarta parte. Los nanosensores de gas en plantas químicas ahora pueden distinguir entre 12 compuestos volátiles, evitando paradas en toda la instalación cuando solo hay una fuga en una línea de refrigerante. Los nanosensores infrarrojos de Lockheed Martin rastrean el calor del motor a reacción en vuelo, extendiendo los intervalos de revisión y ahorrando millones por célula. Los gemelos digitales alimentados por datos de nanosensores predicen escenarios de degradación, guiando a los equipos de mantenimiento con programas basados en datos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella en la Escalabilidad de la Nanofabricación Compleja | -0.80% | Global, con desafíos agudos en la fabricación de alto volumen en América del Norte y Europa | Mediano plazo (2-4 años) |

| Retraso Regulatorio en los Estándares de Nanotoxicología | -0.60% | Global, con impacto particular en los plazos de entrada al mercado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Deriva de Señal en Entornos de Campo con Alta Humedad | -0.40% | Global, con efectos pronunciados en regiones tropicales y costeras | Corto plazo (≤ 2 años) |

| Concentración de la Cadena de Suministro de Nanotubos de Carbono de Pared Simple de Alta Pureza | -0.50% | Global, con dependencias de proveedores de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Escalabilidad de la Nanofabricación Compleja

Se producen caídas de rendimiento del 30% cuando los diseños pasan de obleas de investigación de 150 mm a producción de 300 mm, erosionando los márgenes. El grabado por haz de electrones avanza a menos de 10 obleas por hora, y la adhesión sigue destruyendo las estructuras nanomecánicas en el grabado de liberación. STMicroelectronics reportó rendimientos por debajo del 65% antes de los recientes ajustes de proceso. La deposición de capas atómicas, la vía hacia películas sin defectos, recubre a un ritmo de un angstrom por ciclo, limitando la producción diaria. Estos vientos en contra retrasan la ampliación de los nanosensores cuánticos que necesitan densidades de defectos por debajo de partes por billón para mantener la coherencia.

Retraso Regulatorio en los Estándares de Nanotoxicología

Los implantes médicos y los sensores ingeribles enfrentan extensiones de 18 a 24 meses en la revisión porque los protocolos de seguridad siguen sin estar definidos. Existe vocabulario ISO, pero los ensayos detallados de citotoxicidad aún están en borrador. La guía de la Administración de Alimentos y Medicamentos tiene una década de antigüedad y es anterior al uso de materiales bidimensionales, dejando a los innovadores sin una plantilla. Bajo el Reglamento REACH de la Unión Europea, cada variante de nanomaterial requiere un registro separado, con tarifas de prueba que superan los EUR 500.000 (USD 565.000). Las empresas emergentes a menudo carecen de capital para realizar estudios paralelos, lo que enfría la entrada de nuevos factores de forma.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sensor: Las Plataformas Biológicas Lideran, la Detección de Gas se Acelera

Los dispositivos biológicos capturaron el 27,28% de la participación del mercado de nanosensores en 2025, ya que sus límites de detección en femtomolar llevaron las pruebas tempranas de cáncer y enfermedades infecciosas a la atención de rutina. Los sensores de gas están en camino de alcanzar una CAGR del 6,87% hasta 2031, impulsados por las normas de emisiones industriales y las características de calidad del aire en la cabina de los automóviles. Los formatos químicos siguen siendo relevantes, utilizando cambios de color de nanopartículas para lecturas rápidas en pruebas de agua en campo. Los sensores físicos traducen la deformación y la temperatura en señales eléctricas, protegiendo puentes y aeronaves de grietas ocultas. Los enfoques cuánticos, aunque pequeños hoy en día, mapean la magnetometría del subsuelo para la exploración mineral con resolución micrométrica. Los fabricantes de equipos originales de teléfonos inteligentes ahora agrupan la detección de gas junto a las cámaras para renovar las hojas de ruta de productos, mientras que los fabricantes de equipos de laboratorio mezclan canales biológicos y químicos en un solo chip para detectar patógenos y toxinas simultáneamente.

Los patrones de adopción son escalonados. Los hospitales se inclinan hacia las integraciones biológicas y ópticas, mientras que la industria pesada se apoya en formatos robustos de gas y físicos que toleran el calor y la vibración. Las aprobaciones regulatorias en diagnósticos oncológicos validan las afirmaciones de rendimiento, impulsando la demanda clínica. El interés del consumidor aumenta cuando los sensores ofrecen información inmediata y procesable, como alertas sobre monóxido de carbono o alérgenos. La tendencia de hibridación se está ampliando, por lo tanto, con proveedores que combinan pilas de gas y biológicas para detectar tanto fugas químicas como contaminación microbiana en instalaciones alimentarias. El mercado de nanosensores continúa pivotando sobre la versatilidad, recompensando a los proveedores que fusionan múltiples vías de transducción con electrónica de lectura compartida.

Por Vertical de Uso Final: La Atención Médica Domina, el Monitoreo Ambiental se Dispara

La atención médica generó el 31,19% de los ingresos de 2025 y continúa absorbiendo volumen gracias a los códigos de seguros que favorecen el diagnóstico rápido y el monitoreo continuo. Los hospitales, farmacias y proveedores de atención domiciliaria valoran los flujos de trabajo de prueba según necesidad que acortan los ciclos de decisión clínica. Las redes ambientales, proyectadas a una CAGR del 6,96%, atraen presupuestos municipales e industriales orientados a rastrear contaminantes en tiempo real. Las marcas de electrónica de consumo explotan los nanosensores para diferenciar los dispositivos portátiles, incorporando estimadores de hidratación y glucosa que respaldan las aplicaciones de fitness. El sector aeroespacial y de defensa integra sensores de amenazas químicas sensibles a partes por billón, para que los soldados reciban advertencias tempranas mucho antes de alcanzar los umbrales de exposición.

Los clientes industriales y automotrices dependen de los nanosensores de vibración y temperatura para el mantenimiento predictivo, reduciendo entre un 30 y un 40% el tiempo de inactividad no planificado. Las empresas de servicios energéticos equipan los transformadores con monitores de aceite habilitados por nanotecnología para evitar fallos de millones de dólares. El parche de glucosa de calibración cada 14 días de Medtronic redujo la carga del usuario, demostrando que las mejoras incrementales en el flujo de trabajo pueden inclinar las curvas de adopción. En el monitoreo ambiental, Estados Unidos ordenó informes horarios de partículas, lo que obligó a instalar 20.000 nuevos nodos de sensores en las chimeneas de las fábricas. El crecimiento de cada vertical depende del equilibrio entre costo y especificidad. El tamaño del mercado de nanosensores para despliegues ambientales se beneficia de la caída de los precios por nodo, mientras que el perfil de margen de la atención médica sigue siendo atractivo debido a los desechables reembolsados.

Por Tecnología: Los Métodos Ópticos Prevalecen, los Sistemas Nanomecánicos Ganan Impulso

Las plataformas ópticas mantuvieron el 36,48% de la demanda de 2025, impulsadas por chips de resonancia de plasmones superficiales que observan la unión de biomoléculas en tiempo real sin etiquetas. Los dispositivos nanomecánicos deberían crecer a una CAGR del 6,73% hasta 2031, a medida que los cantiléveres alcanzan una resolución de masa en atto-gramos y la detección de un solo virus se vuelve crítica para la preparación ante pandemias. Las lecturas electroquímicas siguen siendo fundamentales para los ensayos de glucosa y metales pesados, donde el flujo de corriente rastrea la concentración del analito. Los resonadores electromagnéticos monitorean la integridad de la cadena de frío detectando cambios de frecuencia, y las pilas piezoeléctricas cosechan el estrés mecánico en las alas de las aeronaves para revelar fracturas ocultas.

Agilent fusionó guías de onda fotónicas con microfluídica para analizar 96 marcadores proteicos a partir de una gota de sangre, demostrando la economía del multiplexado. Los resonadores nanomecánicos ahora sustentan los espectrómetros de masa portátiles para la ciencia forense en campo. El liderazgo de la óptica persiste porque los laboratorios ya operan equipos de fluorescencia y espectral, lo que permite al personal adoptar cartuchos de nanosensores con una reentrenamiento mínimo. Sin embargo, las hojas de ruta de hardware apuntan a sistemas combinados que seleccionan la transducción que produce la señal más limpia para un objetivo dado. La competencia, por lo tanto, gira en torno al software que reconcilia datos multimodales.

Por Nanomaterial: La Dominancia del Carbono Persiste, los Materiales Bidimensionales Ascienden

Las arquitecturas de carbono generaron el 42,84% de los ingresos de 2025, beneficiándose de las líneas de suministro maduras de nanotubos de carbono de pared simple y de las movilidades electrónicas que admiten la detección en picoamperios. Las alternativas bidimensionales, con una CAGR prevista del 7,11%, ofrecen capas transparentes y flexibles para dispositivos portátiles de próxima generación. Las nanopartículas de oro y plata dominan las tiras colorimétricas de bajo costo, mientras que los puntos cuánticos semiconductores desbloquean la fluorescencia multiplexada en el descubrimiento de fármacos. Los nanocompuestos poliméricos combinan flexibilidad con selectividad química, permitiendo parches conformales y resistentes al sudor.

La asociación de Samsung por USD 110 millones con GRAIL apunta a la captura de ADN tumoral circulante mediante grafeno. La concentración de la oferta sigue siendo una señal de alerta, ya que solo un puñado de refinadores alcanza la pureza de nanotubos de grado electrónico, y las escaseces puntuales han inflado los precios en un 20%. Mientras tanto, la deposición química de vapor a escala de oblea redujo el costo del grafeno de USD 500/cm² en 2024 a menos de USD 50 en 2026, inclinando el análisis costo-beneficio a favor de la producción de laminado continuo bidimensional. La elección del material dicta cada vez más tanto la sensibilidad del sensor como la economía de fabricación, convirtiendo la estrategia de abastecimiento en un elemento fundamental de la ventaja competitiva en el mercado de nanosensores.

Análisis Geográfico

América del Norte lideró el mercado de nanosensores en 2025 con una participación de ingresos del 34,66%, respaldada por subvenciones de la Fundación Nacional de Ciencias que superan los USD 200 millones anuales. Estados Unidos asegura la mayor parte de la captación de la región gracias a las aprobaciones de la Administración de Alimentos y Medicamentos que aceleran los lanzamientos clínicos y a los contratos del Departamento de Defensa que anclan la demanda aeroespacial. Canadá se centra en despliegues mineros y ambientales, utilizando nanosensores para rastrear fugas en estanques de relaves antes de que amenacen los cursos de agua. Los clústeres automotrices de México incorporan paquetes de mantenimiento predictivo en plantas de ensamblaje, aunque la fabricación local sigue siendo limitada.

Europa aporta una base de investigación diversa, pero lucha con una certificación prolongada bajo el Reglamento REACH, extendiendo el tiempo de comercialización hasta 18 meses. Alemania y Francia canalizan financiamiento hacia las modernizaciones de la Industria 4.0, y el Reino Unido promueve el diagnóstico basado en el aliento a través de consorcios público-privados. El sur de Europa prioriza los proyectos piloto de sensores de suelo agrícola para gestionar la escasez de agua. La adopción general es constante, pero va por detrás de Estados Unidos porque los costos de cumplimiento elevan los umbrales de lanzamiento.

Asia-Pacífico es el de mayor dinamismo, proyectado a una CAGR del 7,23%, a medida que China amplía la capacidad de fabricación bajo su 14.º Plan Quinquenal y la Sociedad 5.0 de Japón incorpora sensores en toda la red urbana. Los gigantes de la memoria de Corea del Sur intersectan los nanosensores con el almacenamiento, produciendo nodos inteligentes de autocalibraci ón. El programa de ciudades inteligentes de India equipa los autobuses municipales con nanosensores de calidad del aire para que los residentes reciban alertas de contaminación a través de aplicaciones móviles, aunque los ciclos de financiamiento pueden ralentizar la cobertura. El sudeste asiático, liderado por Singapur, incuba empresas emergentes que fusionan nanosensores con trazabilidad en cadena de bloques en las cadenas de suministro alimentario.

América del Sur y Oriente Medio persiguen proyectos piloto en etapas tempranas. Brasil prueba nanosensores de nutrientes del suelo para optimizar el uso de fertilizantes, mientras que los Emiratos Árabes Unidos instalan detectores en tuberías de agua que detienen las fugas en la infraestructura desértica. África es incipiente pero está ganando puntos de prueba; el consejo científico de Sudáfrica desplegó 500 nodos de calidad del aire en 2025, ilustrando un camino hacia redes de alcance continental una vez que el financiamiento de donantes se estabilice. La preparación de la infraestructura, la claridad regulatoria y la profundidad de la fabricación local determinarán el ritmo al que cada región amplíe su participación en el tamaño del mercado de nanosensores.

Panorama Competitivo

El mercado de nanosensores presenta una fragmentación moderada, con actores establecidos como Agilent Technologies y Bruker que aprovechan los instrumentos de laboratorio instalados para incorporar módulos de nanosensores. Los grandes fabricantes de semiconductores, incluidos STMicroelectronics y Samsung Electronics, integran nanosensores en sus carteras de sistemas microelectromecánicos, utilizando salas blancas existentes para competir en costos con los fabricantes de sensores independientes. Las empresas emergentes como Nanowear y Applied Nanodetectors se especializan en textiles o análisis de gas, apuntando a nichos no atendidos por los proveedores de línea amplia.

La diferenciación depende de la selección de nanomateriales y la arquitectura de transducción. Honeywell presentó 47 patentes en 2025 en torno a compuestos piezoeléctricos resistentes a la temperatura, ilustrando la carrera por poseer propiedad intelectual fundamental. La colaboración es otra palanca; los fabricantes de sensores se asocian con empresas farmacéuticas para crear diagnósticos complementarios que generan ventas recurrentes de reactivos que superan los márgenes del hardware. El arbitraje regulatorio también aparece: los dispositivos de bienestar evitan la clasificación médica etiquetando los resultados como informativos, reduciendo los ciclos de aprobación a menos de un año.

La presión sobre los precios se intensifica a medida que las marcas de electrónica de consumo agrupan múltiples sensores en chips únicos. Los proveedores que pueden cofabricar lógica, memoria y detección disfrutan de una ventaja de costo estructural. Sin embargo, el rendimiento sigue siendo primordial para los clientes clínicos y aeroespaciales que no están dispuestos a sacrificar precisión por precio. En consecuencia, el campo competitivo se bifurca en especialistas de alta precisión y generalistas optimizados en costos, con los actores de nivel medio en una posición apretada. Se esperan fusiones y adquisiciones específicas a medida que las empresas cierren brechas tecnológicas y busquen amplitud en los mercados de uso final.

Líderes de la Industria de Nanosensores

Agilent Technologies Inc.

Analog Devices Inc.

Honeywell International Inc.

OMRON Corporation

Bruker Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Samsung Electronics amplió su colaboración con GRAIL, invirtiendo USD 110 millones adicionales para integrar nanosensores de grafeno en plataformas de detección de múltiples tipos de cáncer dirigidas a los mercados asiáticos.

- Diciembre de 2025: Hoffmann-La Roche recibió la aprobación de la Administración de Alimentos y Medicamentos de Estados Unidos para su prueba de Alzheimer basada en sangre, construida sobre electrodos de nanopartículas de oro con un 89% de concordancia con las tomografías por emisión de positrones.

- Noviembre de 2025: Lockheed Martin obtuvo un contrato de USD 132,4 millones para equipar cazas F/A-18 con nanosensores infrarrojos que extienden los intervalos de revisión del motor en un 15%.

- Octubre de 2025: Bosch Sensortec lanzó el sensor de partículas BMV080, utilizando nanosensores de óxido metálico para igualar el rendimiento de los equipos de referencia a una cincuentava parte del costo.

Alcance del Informe Global del Mercado de Nanosensores

El Informe del Mercado de Nanosensores está segmentado por Tipo de Sensor (Biológico, Químico, Físico, Cuántico, de Gas), Vertical de Uso Final (Atención Médica, Electrónica de Consumo, Aeroespacial y Defensa, Automotriz e Industrial, Generación de Energía y Potencia, Monitoreo Ambiental), Tecnología (Electroquímica, Óptica, Electromagnética, Piezoeléctrica, Nanomecánica), Nanomaterial (Basado en Carbono, Nanopartículas Basadas en Metales, Puntos Cuánticos Semiconductores, Nanocompuestos Basados en Polímeros, Materiales Bidimensionales), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Nanosensores Biológicos |

| Nanosensores Químicos |

| Nanosensores Físicos |

| Nanosensores Cuánticos |

| Nanosensores de Gas |

| Atención Médica |

| Electrónica de Consumo |

| Aeroespacial y Defensa |

| Automotriz e Industrial |

| Generación de Energía y Potencia |

| Monitoreo Ambiental |

| Electroquímica |

| Óptica |

| Electromagnética |

| Piezoeléctrica |

| Nanomecánica |

| Nanomateriales Basados en Carbono |

| Nanopartículas Basadas en Metales |

| Puntos Cuánticos Semiconductores |

| Nanocompuestos Basados en Polímeros |

| Materiales Bidimensionales (Grafeno, Dicalcogenuros de Metales de Transición) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Sensor | Nanosensores Biológicos | |

| Nanosensores Químicos | ||

| Nanosensores Físicos | ||

| Nanosensores Cuánticos | ||

| Nanosensores de Gas | ||

| Por Vertical de Uso Final | Atención Médica | |

| Electrónica de Consumo | ||

| Aeroespacial y Defensa | ||

| Automotriz e Industrial | ||

| Generación de Energía y Potencia | ||

| Monitoreo Ambiental | ||

| Por Tecnología | Electroquímica | |

| Óptica | ||

| Electromagnética | ||

| Piezoeléctrica | ||

| Nanomecánica | ||

| Por Nanomaterial | Nanomateriales Basados en Carbono | |

| Nanopartículas Basadas en Metales | ||

| Puntos Cuánticos Semiconductores | ||

| Nanocompuestos Basados en Polímeros | ||

| Materiales Bidimensionales (Grafeno, Dicalcogenuros de Metales de Transición) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de nanosensores en 2031?

Se proyecta que alcance USD 1,28 mil millones, reflejando una CAGR del 6,14% durante 2026-2031.

¿Qué tipo de sensor genera actualmente los mayores ingresos?

Las plataformas biológicas lideran, con una participación del 27,28% en 2025.

¿Qué vertical está creciendo más rápido hasta 2031?

El monitoreo ambiental muestra la CAGR proyectada más alta, del 6,96%.

¿Por qué los materiales bidimensionales están ganando terreno?

La caída de los costos de síntesis a escala de oblea y la flexibilidad superior impulsan una CAGR del 7,11% para esta clase de materiales.

¿Qué región se espera que registre el crecimiento más rápido?

Asia-Pacífico, impulsada por programas gubernamentales, tiene previsto expandirse a una CAGR del 7,23%.

¿Cuál es la principal barrera para la producción en masa?

La pérdida de rendimiento durante la ampliación a obleas de 300 mm sigue siendo el principal cuello de botella, reduciendo el crecimiento general en un 0,8%.

Última actualización de la página el: