Tamaño y Participación del Mercado de Tecnología de ADN Recombinante (ADNr)

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 734.44 Mil millones de dólares |

| Tamaño del Mercado (2030) | 974.07 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.81% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

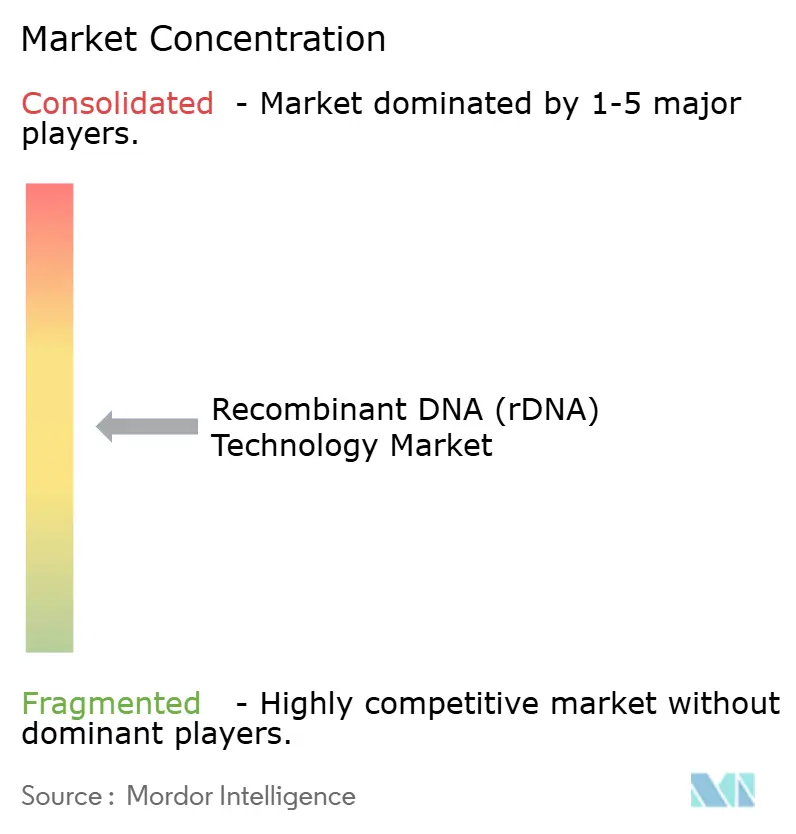

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnología de ADN Recombinante (ADNr) por Mordor Intelligence

El tamaño del Mercado de Tecnología de ADN Recombinante se estima en 734,44 mil millones de USD en 2025 y se espera que alcance los 974,07 mil millones de USD en 2030, a una CAGR del 5,81% durante el período de pronóstico (2025-2030).

La demanda de terapéuticos de proteínas recombinantes, la acelerada reducción de costos de CRISPR y la incorporación generalizada de plataformas de diseño de proteínas habilitadas por IA continúan redefiniendo la economía de la industria, reduciendo las barreras de entrada para los innovadores más pequeños y recompensando a las empresas establecidas que modernizan sus instalaciones de producción. La caída de los precios de los biorreactores de un solo uso y las microfábricas de plásmidos permiten ahora a los desarrolladores pivotar entre proyectos terapéuticos y agrícolas sin costosos cambios de línea, fomentando la expansión de la cartera hacia servicios de alimentación, nutrición animal y medioambiente. América del Norte sigue siendo el ancla de la financiación y los ensayos en etapas tempranas, pero Asia-Pacífico está instalando capacidad a un ritmo más rápido, reduciendo las brechas históricas de competencias y fomentando cadenas de suministro locales que reducen el riesgo geopolítico para los licenciatarios globales. La intensidad competitiva está aumentando a medida que los líderes farmacéuticos, los grandes del sector agrícola y las organizaciones de desarrollo y fabricación por contrato especializadas en terapia génica compiten por los mismos materiales vectoriales brutos y el ancho de banda regulatorio.

Conclusiones Clave del Informe

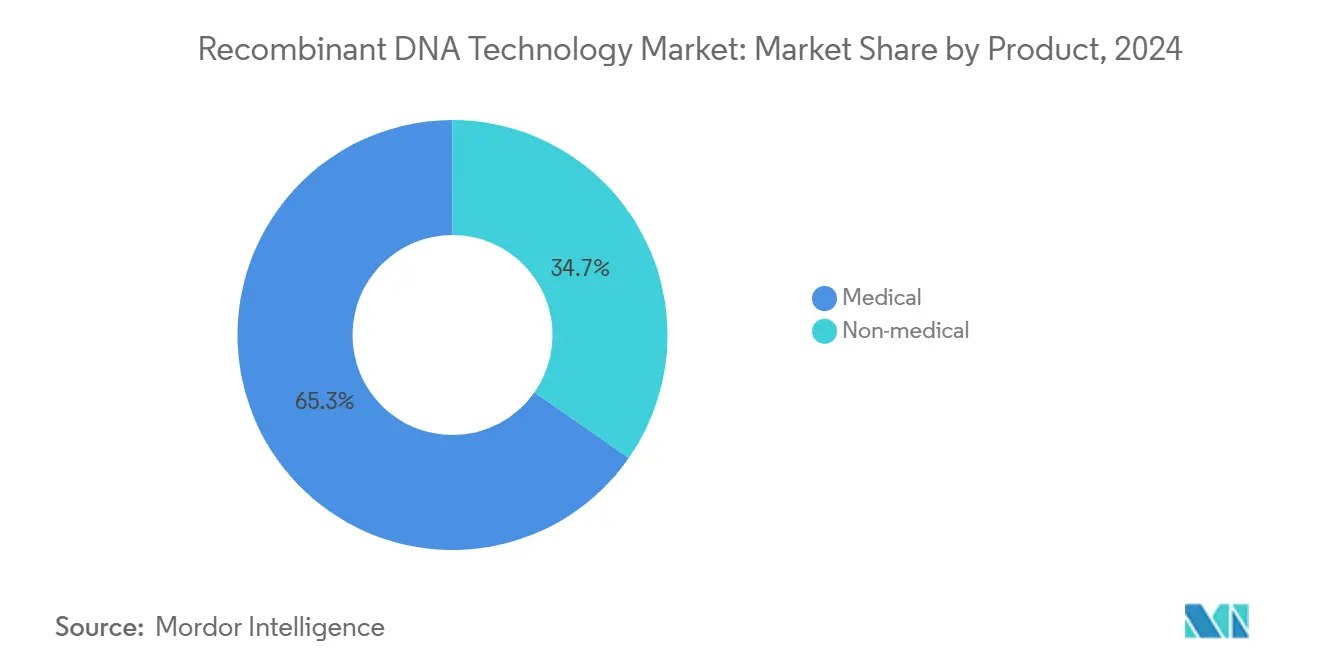

- Por producto, las aplicaciones médicas representaron el 65,35% de los ingresos en 2024, mientras que se prevé que los productos no médicos crezcan a una CAGR del 12,25% hasta 2030.

- Por componente, los sistemas de expresión representaron el 64,53% de la participación del mercado de tecnología de ADN recombinante en 2024; los vectores de clonación se están expandiendo a una CAGR del 9,85% hasta 2030.

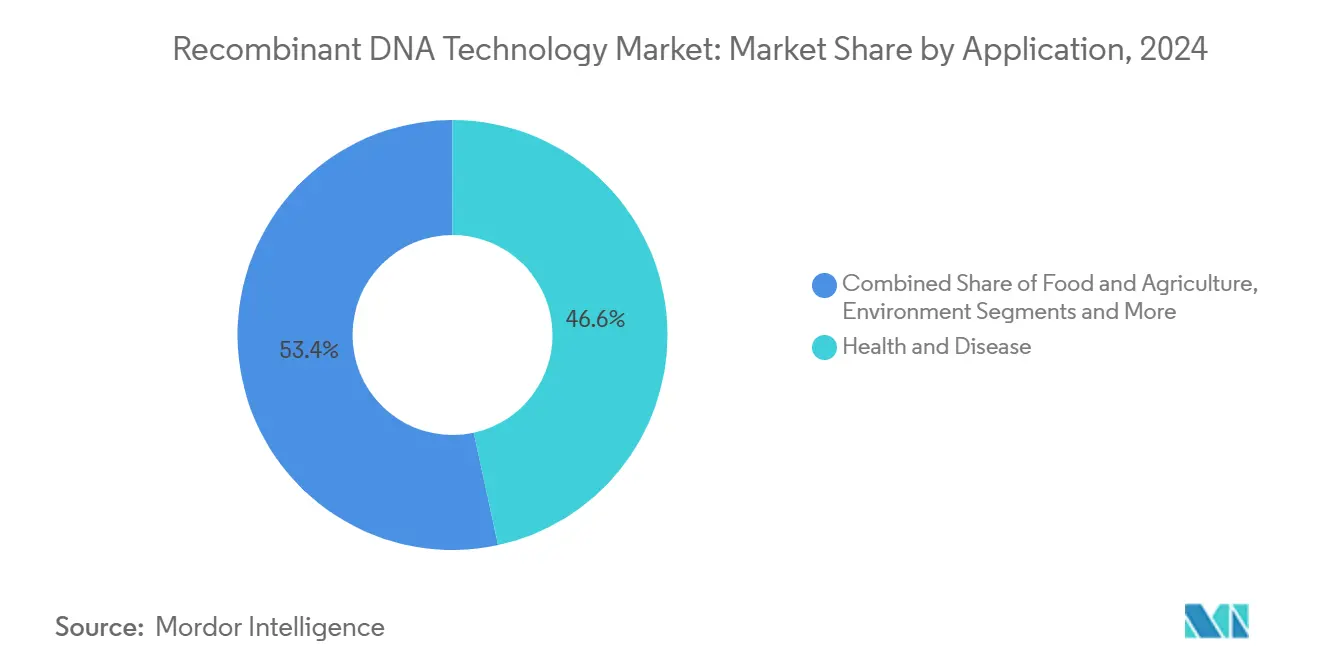

- Por aplicación, salud y enfermedad representó el 46,62% de la participación del tamaño del mercado de tecnología de ADN recombinante en 2024; los usos medioambientales avanzan a una CAGR del 12,52% hasta 2030.

- Por usuario final, las empresas de biotecnología y farmacéutica representaron el 53,82% de la participación en 2024, mientras que se proyecta que los institutos académicos y gubernamentales crezcan a una CAGR del 9,61% para 2030.

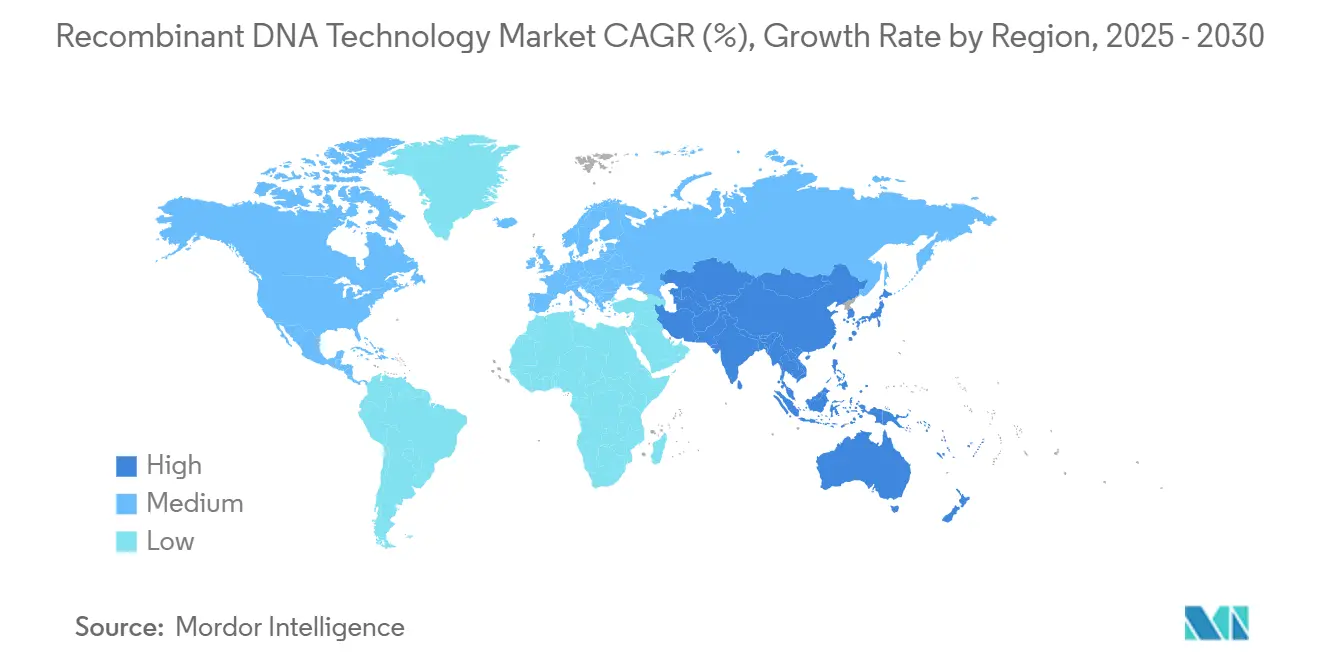

- Por geografía, América del Norte lideró con el 37,82% de participación en 2024, pero Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 11,81% hasta 2030.

Tendencias e Información del Mercado Global de Tecnología de ADN Recombinante (ADNr)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La Curva de Costos de CRISPR-Cas Sigue Cayendo | +1.2% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Demanda Biofarmacéutica de Medicamentos de Proteínas Recombinantes | +1.8% | Global, concentrada en mercados desarrollados | Largo plazo (≥ 4 años) |

| Expansión del Área de Cultivos Transgénicos en Mercados Emergentes | +0.9% | Núcleo en Asia-Pacífico, con expansión hacia América Latina y África | Largo plazo (≥ 4 años) |

| Plataformas de Diseño de Proteínas De Novo Impulsadas por IA | +0.7% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Microfábricas de ADN Plasmídico Distribuidas de Un Solo Uso | +0.5% | Global, con adopción más rápida en mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Curva de Costos de CRISPR-Cas Sigue Cayendo

La ampliación del acceso a kits de edición con nucleasas, la síntesis más económica de ARN guía y el aumento de los rendimientos de vectores han reducido drásticamente el costo total de las terapias CRISPR. El éxito clínico de CASGEVY en la enfermedad de células falciformes validó la modalidad, incluso con un precio inicial cercano a los 3 millones de USD por paciente. Aldevron redujo posteriormente el tiempo de fabricación personalizada de CRISPR a seis meses, demostrando que las ganancias en los tiempos de ciclo son realistas a medida que las cadenas de suministro maduran[1]Aldevron, "La Primera Terapia CRISPR Personalizada del Mundo Basada en ARNm," aldevron.com. Un récord de 14 designaciones de revisión en EE. UU. en 2024 señaló que los reguladores están ganando confianza, reduciendo las primas de riesgo de desarrollo. A medida que los costos tienden a la baja, los desarrolladores están pivotando desde objetivos de enfermedades ultrararas hacia trastornos prevalentes, ampliando el grupo de mercado potencial del mercado de tecnología de ADN recombinante.

Demanda Biofarmacéutica de Medicamentos de Proteínas Recombinantes

Novo Nordisk destinó 4.100 millones de USD para una nueva instalación en Carolina del Norte enfocada en proteínas recombinantes inyectables, subrayando la demanda persistente en el cuidado de la diabetes y la obesidad[2]CNBC, "Novo Nordisk Construirá una Instalación de 4.100 Millones de USD en Carolina del Norte," cnbc.com. La inversión de 3.000 millones de USD de Eli Lilly en Wisconsin y el salto del 35% en los ingresos por biosimilares de Amgen en el primer trimestre de 2025 hasta los 700 millones de USD sugieren que el suministro, y no la demanda, es el cuello de botella actual. Los biorreactores de flujo continuo y las líneas modulares de un solo uso están reduciendo la escala mínima eficiente, permitiendo a las biotecnológicas más pequeñas comercializar proteínas dirigidas sin el respaldo de grandes farmacéuticas, ampliando así la participación competitiva en el mercado de tecnología de ADN recombinante.

Expansión del Área de Cultivos Transgénicos en Mercados Emergentes

China autorizó múltiples cultivos biotecnológicos en 2024, mientras que Kenia comercializó el algodón Bt, revirtiendo la anterior reticencia regulatoria. La Ley de Reproducción de Precisión del Reino Unido distingue ahora los rasgos editados genéticamente de los transgénicos, una distinción que se espera permee los debates de política de la UE. La aprobación de Ghana del frijol caupí transgénico rico en nutrientes muestra cómo los objetivos de seguridad alimentaria pueden acelerar las revisiones. El lanzamiento por parte de Bayer de las semillas de soja Vyconic con cinco tolerancias a herbicidas enfatiza que el apilamiento avanzado de rasgos ahora justifica un precio premium por las complejas presiones de las malezas. Estos cambios amplían colectivamente la demanda agrícola de vectores recombinantes, elevando las perspectivas de crecimiento a largo plazo del mercado de tecnología de ADN recombinante.

Plataformas de Diseño de Proteínas De Novo Impulsadas por IA

La Serie B de 73 millones de USD de Cradle y la asociación de IA de Illumina con NVIDIA revelan cómo el diseño guiado por algoritmos está comprimiendo los plazos de descubrimiento. La IA ahora propone pliegues de proteínas inalcanzables a través de la evolución natural, ampliando el alcance terapéutico. El pacto de 1.900 millones de USD de Novo Nordisk y Moderna con Life Edit refleja una tendencia más amplia de la industria farmacéutica de externalizar el diseño computacional a socios especializados. Los actores de la biotecnología industrial están desplegando enzimas diseñadas por IA para mejorar los rendimientos químicos, demostrando valor comercial fuera del sector sanitario. A medida que estas plataformas se vuelven llave en mano, formarán la columna vertebral digital de los nuevos participantes, acelerando la rivalidad en cada capa del mercado de tecnología de ADN recombinante.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Evolución de las Regulaciones Globales de Edición Genética | -0.8% | Global, con variaciones regionales en rigor | Mediano plazo (2-4 años) |

| Complejidad de Fabricación y CAPEX | -1.1% | Global, concentrada en mercados desarrollados | Largo plazo (≥ 4 años) |

| Escasez de Materias Primas de Vectores de Grado Farmacéutico | -0.6% | Global, aguda en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Rechazo del Consumidor a los Alimentos Editados Genéticamente | -0.4% | UE y mercados selectos de Asia-Pacífico, impacto limitado en EE. UU. | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Evolución de las Regulaciones Globales de Edición Genética

La supervisión fragmentada obliga a los desarrolladores a navegar por múltiples formatos de expediente, protocolos clínicos paralelos y mandatos divergentes de vigilancia poscomercialización. El piloto CoGenT Global de la FDA busca la alineación, aunque el modelo de evaluación de riesgos de Europa sigue difiriendo de la ponderación beneficio-riesgo de EE. UU.[3]Greenberg Traurig LLP, "La FDA Da el Primer Paso Hacia la Regulación Internacional de las Terapias Génicas," gtlaw.com. China está revisando sus normas de terapia génica, creando incertidumbre para los titulares de licencias extranjeras incluso mientras acelera los procedimientos para las empresas nacionales. Los requisitos de seguimiento a quince años en EE. UU. ponen a prueba la resistencia financiera de los pequeños desarrolladores, consolidando el poder entre los titulares con abundante liquidez. En conjunto, la divergencia regulatoria ralentiza los lanzamientos de productos y eleva los costos de cumplimiento, moderando el crecimiento a corto plazo del mercado de tecnología de ADN recombinante.

Complejidad de Fabricación y CAPEX

El acuerdo de 4.100 millones de USD de Thermo Fisher con Solventum y la adquisición de Vacaville por parte de Lonza por 1.200 millones de USD subrayan la prima sobre la capacidad cGMP existente. Las instalaciones de vectores virales requieren zonificación HEPA, sistemas HVAC segregados y sistemas de eliminación de alta potencia, lo que eleva los costos de construcción por encima de los 600 millones de USD para una instalación de 30.000 litros. El hardware de un solo uso reduce el tiempo de puesta en marcha, pero infla el gasto en consumibles, obligando a los operadores a equilibrar los ahorros en capex frente a los mayores costos unitarios. Incluso los grandes actores biofarmacéuticos están asegurando espacios plurianuales en organizaciones de desarrollo y fabricación por contrato para cubrir el riesgo de capacidad, una señal temprana de que las restricciones de suministro podrían limitar los volúmenes a corto plazo en el mercado de tecnología de ADN recombinante.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Aplicaciones Médicas Impulsan los Ingresos Actuales

Los productos médicos contribuyeron con el 65,35% de los ingresos totales en 2024, anclados por proteínas terapéuticas maduras que se benefician de décadas de optimización de procesos y canales de reembolso bien establecidos. El subconjunto de agentes terapéuticos mantiene el impulso a través de la expansión de las carteras de GLP-1 y oncología, incluso cuando los competidores de biosimilares erosionan los monopolios heredados. Las vacunas cobraron nueva vida después de que la COVID-19 validara las plataformas de ARNm; los ensayos de vacunas oncológicas ahora aprovechan el mismo sistema de nanopartículas lipídicas, reduciendo los presupuestos preclínicos. Fuera del sector sanitario, los productos no médicos están creciendo a una CAGR del 12,25% impulsados por cultivos transgénicos que mejoran la tolerancia a la sequía y productos químicos especiales que reemplazan los intermediarios petroquímicos. Las enzimas industriales ahora limpian textiles a temperaturas más bajas, ahorrando energía y generando regalías recurrentes para los licenciantes de enzimas, una ilustración de la resiliencia de los ingresos que amortigua la ciclicidad en las ventas de medicamentos.

Los productos químicos especiales aprovechan las vías recombinantes para producir surfactantes y precursores de fragancias en fermentadores, generando menores emisiones en comparación con las rutas petroquímicas y alineándose con los compromisos corporativos de cero emisiones netas. Los organismos de biorremediación ambiental digieren derrames de petróleo y residuos plásticos, creando nichos de servicio completamente nuevos para las empresas emergentes de biología sintética. Esta diversificación amplía el mercado de tecnología de ADN recombinante, reduce la dependencia de los ciclos de vida de los medicamentos superventas y apoya flujos de caja estables a lo largo de los ciclos económicos.

Por Componente: Los Sistemas de Expresión Mantienen el Dominio

Los sistemas de expresión representaron el 64,53% de la participación del mercado de tecnología de ADN recombinante en 2024, lo que refleja su indispensabilidad en terapéuticos humanos, vacunas animales y enzimas industriales. Los huéspedes de células de mamífero tienen precios premium porque realizan una glicosilación similar a la humana, un requisito indispensable para los anticuerpos complejos. Las líneas bacterianas y de levadura siguen siendo los caballos de batalla para la producción de insulina y enzimas, favorecidas por sus rápidos tiempos de duplicación y menores costos de medios. Los vectores de clonación, que crecen a una CAGR del 9,85%, son impulsados por el aumento de los ensayos de terapia génica que requieren plásmidos de alta calidad y estructuras virales.

Las microfábricas de plásmidos de un solo uso ahora caben dentro de las instalaciones de laboratorio estándar, permitiendo a los hospitales crear vectores personalizados para casos de uso compasivo. Los vectores adeno-asociados y lentivirales alcanzan precios de hasta 200.000 USD por lote, creando microsegmentos lucrativos para las organizaciones de desarrollo y fabricación por contrato especializadas. La expansión de la fabricación distribuida es especialmente pronunciada en las carteras de enfermedades raras de bajo volumen, donde la producción localizada evita los retrasos de la cadena de frío y alivia los cuellos de botella aduaneros.

Por Aplicación: El Dominio de la Salud Enfrenta el Desafío Medioambiental

Salud y enfermedad retuvo el 46,62% de los ingresos en 2024, ya que los anticuerpos monoclonales, las terapias CAR-T y los reemplazos génicos obtuvieron victorias regulatorias en oncología y hematología. Los desarrolladores de oncología valoran los anticuerpos recombinantes por su especificidad, lo que se traduce en una supervivencia libre de progresión superior en los ensayos en etapas avanzadas. Los tratamientos para enfermedades raras aprovechan los incentivos para medicamentos huérfanos para compensar las cohortes pequeñas, lo que resulta en precios de lista elevados que sostienen los márgenes. América del Norte representó el 37,82% del tamaño del mercado de tecnología de ADN recombinante en 2024, lo que muestra que el centro de gravedad financiero del segmento permanece en los sistemas de salud de los mercados desarrollados.

Las aplicaciones medioambientales están escalando más rápido a una CAGR del 12,52%, impulsadas por subsidios gubernamentales para la captura de carbono, el tratamiento de aguas residuales y los servicios de degradación de plásticos. Los microbios recombinantes que metabolizan el metano en proteína para alimentación muestran beneficios duales para el clima y la seguridad alimentaria, atrayendo flujos de capital de impacto. La varianza regulatoria de la biotecnología agrícola entre países todavía modera la adopción universal, aunque las aprobaciones en mercados emergentes en Ghana y Kenia apuntan a una aceptación acelerada.

Por Usuario Final: El Crecimiento Académico Desafía el Liderazgo Industrial

Las empresas de biotecnología y farmacéutica controlaron el 53,82% de la participación en 2024, aprovechando los modelos integrados de descubrimiento a comercialización para acelerar los lanzamientos. Su ventaja inicial en el cumplimiento de las Buenas Prácticas de Fabricación y el marketing global les otorga poder de negociación frente a los pagadores y los proveedores de materias primas, reforzando las ventajas de los titulares. Los institutos académicos y gubernamentales, sin embargo, se están expandiendo a una CAGR del 9,61%, impulsados por la financiación de la era pandémica que dejó mejoras permanentes en laboratorios de nivel de bioseguridad 3 en muchos campus. La industria de tecnología de ADN recombinante ahora depende de las empresas derivadas universitarias para tecnologías de administración de nicho y análisis avanzados que las empresas más grandes licencian bajo estructuras de hitos.

Las organizaciones de investigación por contrato, los proveedores de herramientas y las empresas de análisis completan el panorama de usuarios, formando un ecosistema interconectado donde los proveedores de servicios obtienen ingresos recurrentes sin exposición directa al riesgo de fracaso clínico. Esta democratización de las capacidades dispersa la innovación geográficamente y diluye el poder de mercado que antes residía únicamente en las farmacéuticas multinacionales, expandiendo aún más el mercado de tecnología de ADN recombinante.

Análisis Geográfico

América del Norte representó el 37,82% de los ingresos en 2024, respaldada por una sólida financiación de capital de riesgo, un reembolso favorable y los marcos de la FDA que acortan los ciclos de revisión para las terapias innovadoras. Los biofabricantes estadounidenses se benefician de incentivos fiscales y redes de laboratorios universitarios que canalizan graduados cualificados hacia la industria. Las inversiones de Canadá en incubadoras de terapia génica añaden diversidad regional, particularmente en la investigación y desarrollo de vectores virales. El mercado de tecnología de ADN recombinante ahora ve una fuerte competencia a nivel estatal por la capacidad, con Carolina del Norte, Massachusetts y California ofreciendo subvenciones equivalentes para la construcción de instalaciones.

Asia-Pacífico registró la CAGR más rápida del 11,81% hasta 2030, respaldada por el giro estratégico de China hacia asociaciones con el Sudeste Asiático que aseguran mercados intermedios y cadenas de suministro resilientes. El gobierno de Japón ha revivido los programas de estímulo a la biotecnología, con el objetivo de la biología sintética para productos químicos sostenibles, mientras que los grupos Chaebol de Corea del Sur coinvierten en organizaciones de desarrollo y fabricación por contrato para capturar ingresos de exportación de biológicos. La reforma de India de su Autoridad Regulatoria de Biotecnología promete una autorización más rápida para los cultivos editados genéticamente, fortaleciendo su posición como centro de producción de semillas. En conjunto, estos movimientos están reduciendo la brecha histórica de producción con los mercados occidentales y aumentando la disponibilidad local de insumos recombinantes.

Europa equilibra la innovación con el escepticismo del consumidor, particularmente en lo que respecta a los alimentos transgénicos. La próxima Estrategia Farmacéutica de la UE tiene como objetivo agilizar las aprobaciones centralizadas para las terapias avanzadas, aunque las aprobaciones de cultivos todavía enfrentan exclusiones voluntarias de los estados miembros. Los fabricantes por contrato en Irlanda, Alemania y Suiza capitalizan esta división ofreciendo biorreactores a escala para clientes globales, permitiendo a los patrocinadores de terapias eludir los obstáculos regulatorios locales en favor de la producción exclusiva para exportación. Oriente Medio y África se encuentran en una etapa incipiente, pero muestran impulso político: Arabia Saudita ha presupuestado capital del fondo soberano para centros de genómica, y la autorización del frijol caupí transgénico de Ghana señala una postura pragmática sobre la seguridad alimentaria. Los cinturones de soja y maíz de América del Sur proporcionan un terreno fértil para los rasgos transgénicos, aunque la volatilidad macroeconómica puede frenar la inversión extranjera directa. Estas diversas trayectorias garantizan que el mercado de tecnología de ADN recombinante siga siendo geográficamente plural, reduciendo el riesgo de concentración y permitiendo la colaboración transfronteriza.

Panorama Competitivo

La competencia abarca capas horizontales —herramientas de investigación, suministro de vectores, capacidad de Buenas Prácticas de Fabricación— y segmentos verticales en aplicaciones terapéuticas, agrícolas e industriales. Pfizer, Amgen y Sanofi despliegan su solidez financiera para asegurar el acceso anticipado a los espacios de alta demanda en las organizaciones de desarrollo y fabricación por contrato, desplazando a las empresas más pequeñas de las ventanas de tiempo preferentes. La expansión de 2.000 millones de USD de Thermo Fisher en EE. UU. agrupa los servicios de investigación y desarrollo con los consumibles de purificación, un movimiento diseñado para fidelizar a los clientes en cadenas de suministro integrales. Lonza, Fujifilm Diosynth y GenScript han escalado sus flotas de biorreactores por encima de los 500.000 litros, posicionándose como indispensables para los patrocinadores de terapia génica en etapas avanzadas.

Las empresas emergentes se diferencian a través del enfoque en plataformas: Aldevron es pionera en la fabricación rápida de plásmidos; Touchlight desarrolla vectores de ADN en forma de hueso de perro; Life Edit se especializa en edición de bases. Muchas combinan la innovación con asociaciones estratégicas —NEC Bio y AGC Biologics contrataron para producir vacunas personalizadas contra el cáncer, combinando el descubrimiento de antígenos por IA con la fabricación escalable. El mercado de tecnología de ADN recombinante recompensa tales alianzas al acortar el tiempo hasta la clínica mientras se comparte la carga de capital.

Las estrategias competitivas dependen cada vez más de la habilitación digital. Las empresas integran la IA para el cribado in silico, los gemelos digitales para la optimización de instalaciones y la cadena de bloques para la trazabilidad de vectores con el fin de satisfacer auditorías de procedencia más estrictas. Quienes dominan la fusión de datos logran ciclos de liberación de lotes más rápidos y menores variaciones de rendimiento, lo que se traduce en un menor costo de los bienes que defiende los márgenes a medida que se intensifica la erosión por biosimilares. A pesar de las oleadas de consolidación, el mercado de tecnología de ADN recombinante todavía cuenta con cientos de empresas respaldadas por capital de riesgo que abordan objetivos específicos, manteniendo un equilibrio dinámico en el que los titulares compran o se asocian con los recién llegados más prometedores en lugar de depender únicamente de la investigación y desarrollo interna.

Líderes de la Industria de Tecnología de ADN Recombinante (ADNr)

New England Biolabs

Sanofi

GenScript

GSK plc

Pfizer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Thermo Fisher Scientific presentó un plan de inversión de 2.000 millones de USD en EE. UU. que abarca proyectos de capital e investigación y desarrollo en ciencias de la vida.

- Marzo de 2025: Bayer introdujo las semillas de soja Vyconic con cinco tolerancias a herbicidas, dirigidas a los agricultores de EE. UU. y Canadá para 2027.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de tecnología de ADN recombinante como los ingresos mundiales obtenidos de productos o procesos cuya función principal depende del ácido desoxirribonucleico artificialmente recombinado; esto abarca medicamentos y vacunas recombinantes, cultivos genéticamente modificados, enzimas industriales y las plataformas de expresión o clonación que permiten su fabricación. Consideramos todas las regiones geográficas y usuarios finales que adquieren estos productos.

Exclusiones del Alcance: Las herramientas independientes de secuenciación genética, las plataformas de terapia celular que nunca emplean pasos de ADNr y los honorarios de investigación por contrato sin producción recombinante directa han quedado fuera del modelo.

Descripción General de la Segmentación

- Por Producto

- Médico

- Agentes Terapéuticos

- Proteínas Humanas

- Vacunas

- No Médico

- Cultivos Biotecnológicos

- Productos Químicos Especiales

- Otros Productos No Médicos

- Médico

- Por Componente

- Sistemas de Expresión

- Vectores de Clonación

- Por Aplicación

- Alimentación y Agricultura

- Salud y Enfermedad

- Medioambiente

- Otras Aplicaciones

- Por Usuario Final

- Empresas de Biotecnología y Farmacéutica

- Institutos Académicos y Gubernamentales

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a responsables de garantía de calidad en plantas de biológicos, investigadores de ciencias de cultivos y revisores regulatorios en América del Norte, Europa y Asia-Pacífico. Su orientación sobre los precios de venta promedio, los rendimientos por lote y los probables flujos de aprobación refinó los supuestos de escritorio antes de la triangulación final.

Investigación Documental

Comenzamos con bases de datos estatutarias como los archivos de Licencias de Biológicos de la FDA de EE. UU., los registros de productos de la Agencia Europea de Medicamentos y los datos de superficie de cultivos biotecnológicos de FAOSTAT de la ONU; luego combinamos revistas de acceso abierto como Nature Biotechnology, ensayos indexados en PubMed y boletines de asociaciones como BIO o CropLife. Los análisis de patentes realizados a través de Questel, así como los informes anuales 10-K, las presentaciones para inversores y las estadísticas de envíos, completaron los marcos de referencia de volumen y precios de base. Algunas fuentes de pago seleccionadas, como Dow Jones Factiva para el flujo de operaciones y D&B Hoovers para los ingresos de los productores, ayudaron a mapear la intensidad competitiva. Las fuentes mencionadas son ilustrativas; se revisaron muchos repositorios adicionales para realizar verificaciones cruzadas.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción de arriba hacia abajo que combina las ventas globales de medicamentos biológicos, el comercio de semillas transgénicas y la producción de enzimas industriales forma nuestro primer análisis, que se valida mediante la consolidación de proveedores y verificaciones muestreadas de precio de venta promedio × volumen (nuestro único uso del enfoque de abajo hacia arriba y de arriba hacia abajo). Variables clave como las aprobaciones anuales de biológicos de la FDA, el gasto en investigación y desarrollo en herramientas de edición genética, los hectáreas de cultivos biotecnológicos y el tonelaje de enzimas recombinantes alimentan una regresión multivariante que proyecta la demanda hasta 2030. Las divulgaciones faltantes se imputan a partir de las tasas de penetración regional analizadas con expertos.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a pruebas de varianza frente a bandas de crecimiento histórico, ratios de pares y señales macroeconómicas antes de la revisión por parte de personal sénior. Los informes se actualizan cada año, y los eventos importantes, como las aprobaciones de terapias génicas innovadoras, desencadenan actualizaciones intermedias para que los clientes reciban la visión más reciente.

Por Qué la Línea de Base de Tecnología de ADN Recombinante de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen, y lo reconocemos de antemano para los compradores que comparan cifras entre empresas. Las diferencias suelen deberse a cómo cada analista define los productos, elige los supuestos de precios o programa la conversión de divisas.

Los principales factores de brecha incluyen una cobertura agrícola más limitada por parte de algunos editores, tasas de éxito de la cartera agresivas o ciclos de actualización que no captan las aprobaciones de biológicos de rápido movimiento. El alcance disciplinado y las actualizaciones anuales de Mordor limitan dicha desviación.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 734,44 mil millones de USD (2025) | ||

| 780,0 mil millones de USD (2024) | Consultora Global A | excluye enzimas industriales, tipos de cambio más antiguos |

| 856,81 mil millones de USD (2024) | Editor de la Industria B | combina ingresos de diagnóstico, asume un 100% de éxito en la cartera |

En conjunto, la comparación muestra que Mordor fundamenta su línea de base en flujos de ingresos claramente delimitados, insumos verificados de múltiples fuentes y una cadencia de actualización anual, proporcionando a los responsables de la toma de decisiones un punto de partida equilibrado y reproducible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tecnología de ADN recombinante?

El mercado fue valorado en 734,44 mil millones de USD en 2025 y se prevé que aumente a 974,07 mil millones de USD para 2030, registrando una CAGR del 5,81%.

¿Qué segmento de producto lidera la generación de ingresos?

Las aplicaciones médicas representaron el 65,35% de los ingresos de 2024, principalmente a través de proteínas terapéuticas y terapias génicas de rápido crecimiento.

¿Qué región está creciendo más rápido?

Se proyecta que Asia-Pacífico crezca a una CAGR del 11,81% hasta 2030, impulsada por la expansión de las instalaciones de fabricación en China y el Sudeste Asiático.

¿Qué factor ejerce el impacto positivo más fuerte en el crecimiento?

La creciente demanda biofarmacéutica de medicamentos de proteínas recombinantes añade aproximadamente +1,8 puntos porcentuales a la CAGR prevista.

¿Por qué los vectores de clonación superan a los sistemas de expresión en crecimiento?

Las carteras de terapia génica requieren vectores virales y plasmídicos de alta calidad, impulsando el segmento hacia una CAGR del 9,85% hasta 2030.

¿Cómo afectan las diferencias regulatorias a la entrada al mercado?

Las normas divergentes de edición genética en EE. UU., la UE y China obligan a adoptar estrategias de cumplimiento multijurisdiccional, añadiendo tiempo y costo antes del lanzamiento.

Última actualización de la página el: