Tamaño y Participación del Mercado de Kits de Extracción de DNA/RNA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Kits de Extracción de DNA/RNA por Mordor Intelligence

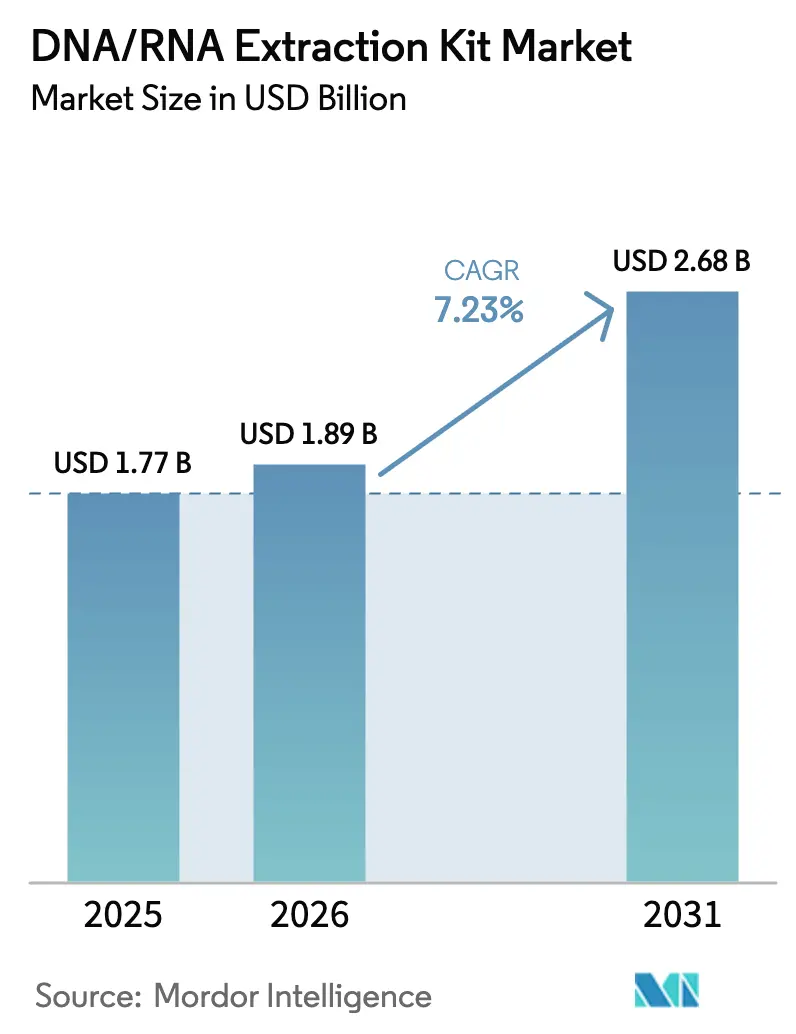

Se espera que el tamaño del Mercado de Kits de Extracción de DNA/RNA crezca de USD 1,77 mil millones en 2025 a USD 1,89 mil millones en 2026 y se prevé que alcance USD 2,68 mil millones en 2031 a una CAGR del 7,23% durante 2026-2031.

Este crecimiento está impulsado por la transición de la oncología hacia las biopsias líquidas, la expansión de los programas de vigilancia de patógenos en aguas residuales y la creciente demanda de medicina de precisión, que requiere una purificación de ácidos nucleicos consistente y fiable. La adopción de la automatización con perlas magnéticas se está acelerando, reduciendo el tiempo del técnico y minimizando las tasas de error, lo que lleva a los laboratorios clínicos a reemplazar los protocolos de reactivos obsoletos. Las autoridades de salud pública están institucionalizando el monitoreo de RNA viral en aguas residuales, ampliando así la aplicación de los kits de RNA más allá del uso hospitalario tradicional. Además, las empresas farmacéuticas están incorporando métodos de extracción validados en las presentaciones de medicamentos y diagnósticos para agilizar las aprobaciones regulatorias, fomentando sólidas relaciones con los proveedores y aumentando los costos de cambio. El panorama competitivo está moldeado por actores establecidos que defienden los volúmenes de columnas de centrifugación manuales, mientras que los competidores emergentes promueven sistemas de cartuchos que integran la extracción, la preparación de bibliotecas y el análisis en un único consumible.

Conclusiones Clave del Informe

- Por tipo de muestra, la sangre y el plasma representaron el 42,45% de la participación del mercado de kits de extracción de DNA/RNA en 2025. Se proyecta que las matrices de aguas residuales y ambientales avancen a una CAGR líder del 9,65% hasta 2031.

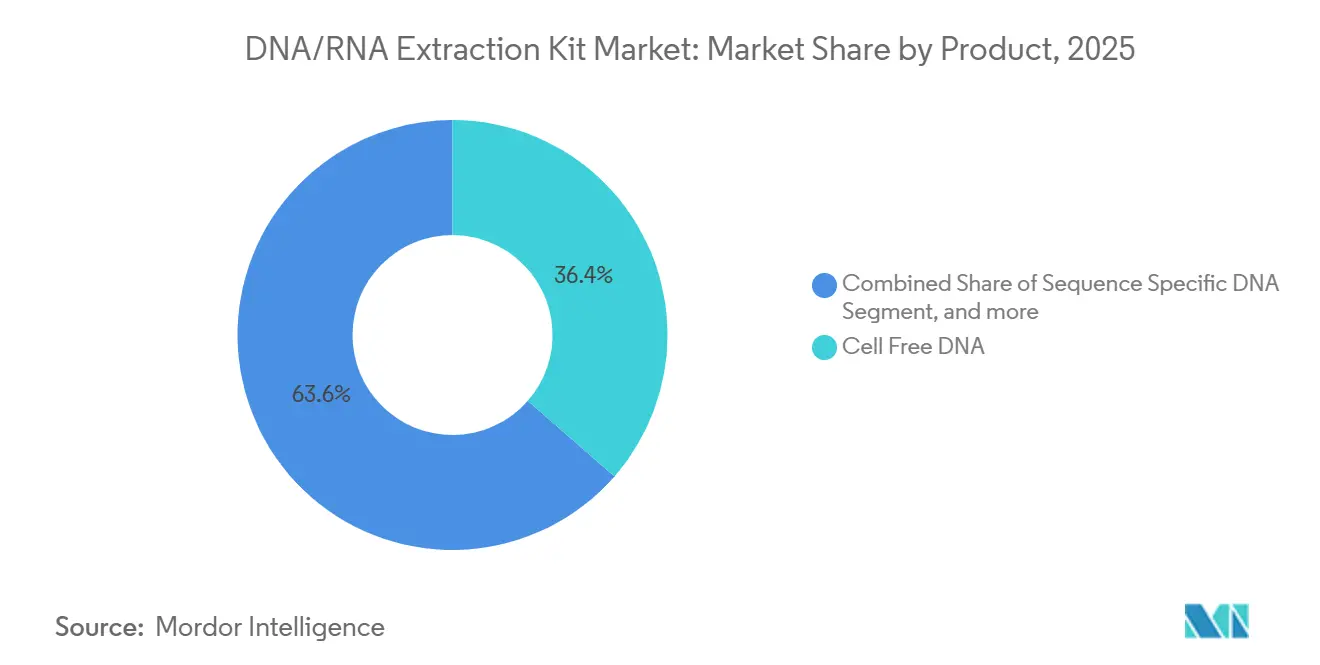

- Por producto, los kits de DNA libre de células capturaron el 36,43% del tamaño del mercado de kits de extracción de DNA/RNA en 2025. Se proyecta que las soluciones de RNA total registren la CAGR más rápida del 9,54% entre 2026 y 2031.

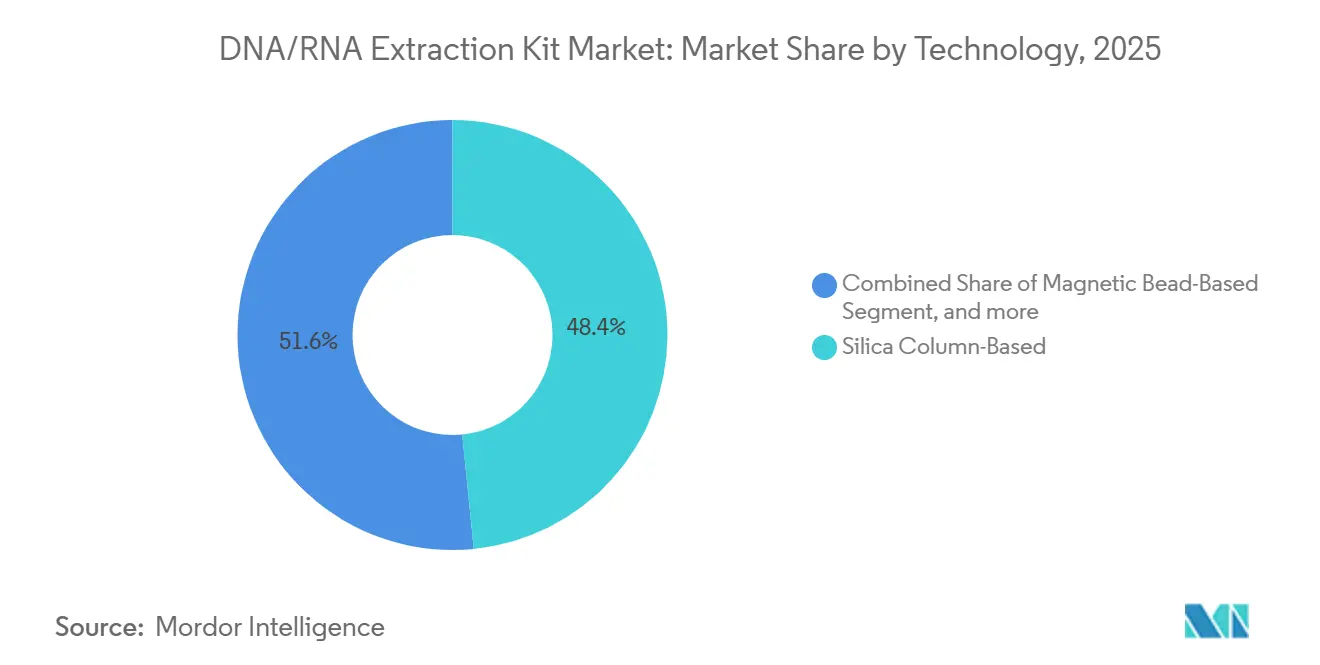

- Por tecnología, las columnas de sílice representaron el 48,43% de los ingresos en 2025, mientras que los cartuchos automatizados registraron una CAGR del 10,01% hasta 2031.

- Por usuario final, los centros de diagnóstico contribuyeron con el 41,46% de los ingresos en 2025, mientras que las empresas de biotecnología y farmacéuticas se expandieron a una CAGR del 10,34% hasta 2031.

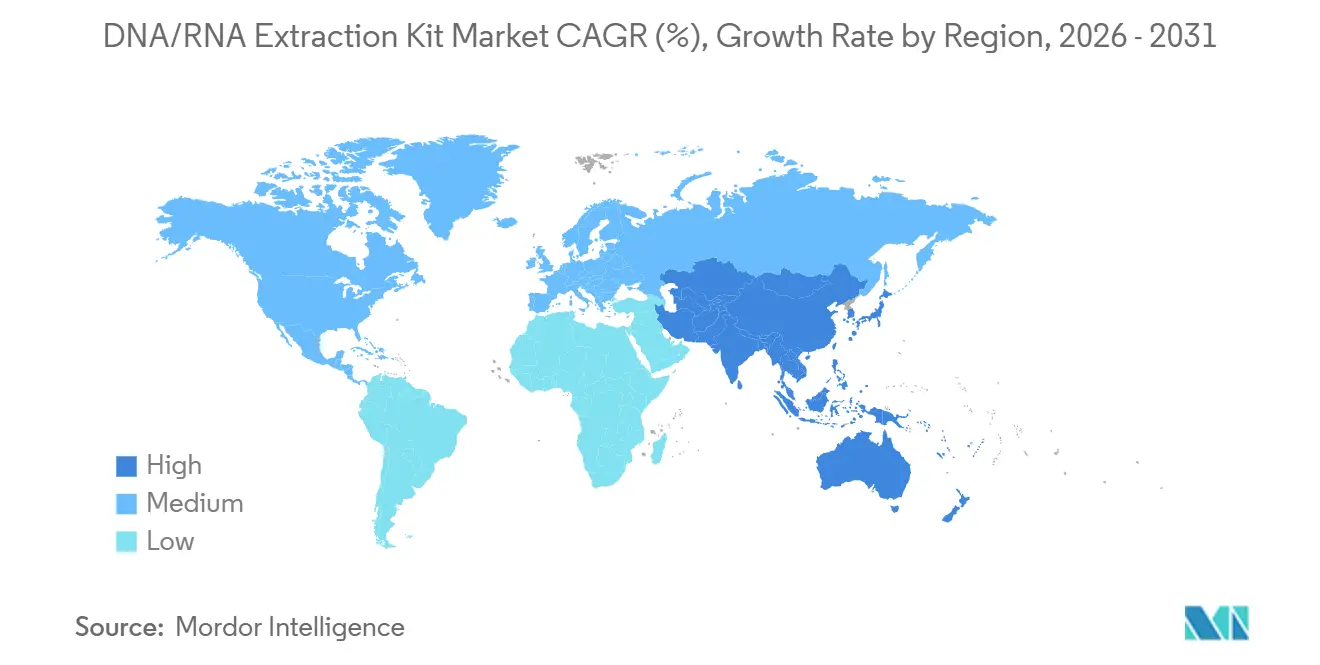

- Por región, América del Norte representó el 42,67% de los ingresos en 2025; se proyecta que Asia-Pacífico crezca a una CAGR del 8,54% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Kits de Extracción de DNA/RNA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de Biopsia Líquida en Diagnósticos Oncológicos | +2.1% | América del Norte, Europa, Centros Globales | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Plataformas Automatizadas de Extracción de Alto Rendimiento | +1.8% | América del Norte, Europa, APAC (China, Japón) | Corto plazo (≤2 años) |

| Crecientes Inversiones en I+D de Diagnóstico Molecular | +1.3% | Estados Unidos, China, Alemania, Japón | Largo plazo (≥4 años) |

| Expansión de Programas de Medicina de Precisión y Diagnósticos Complementarios | +1.5% | América del Norte, Europa, Países Seleccionados de APAC | Largo plazo (≥4 años) |

| Uso Creciente de Kits de Pruebas Genómicas en el Punto de Atención Residencial | +0.8% | Estados Unidos, Reino Unido, Corea del Sur | Mediano plazo (2-4 años) |

| Demanda de Epidemiología de Aguas Residuales para la Vigilancia de RNA Viral | +1.2% | América del Norte, Europa, Ciudades Seleccionadas de APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Biopsia Líquida en Diagnósticos Oncológicos

Guardant360 CDx recibió la aprobación de la FDA en 2024, lo que requiere que los laboratorios validen métodos de extracción que preserven fragmentos de DNA plasmático de menos de 200 pares de bases. Los centros de referencia reportan un crecimiento interanual del 40% en los volúmenes de muestras de biopsia líquida, lo que requiere actualizaciones a plataformas magnéticas de 96 pocillos que reducen los pasos de manipulación. El kit de DNA libre de células de Roche en el sistema cobas captura el 85% del DNA tumoral circulante a partir de 2 mL de plasma, permitiendo la detección de enfermedad residual mínima a una frecuencia alélica del 0,01%. Las pruebas prenatales también se benefician, ya que el DNA fetal libre de células reemplaza los procedimientos invasivos en los mercados de altos ingresos. El efecto neto eleva los requisitos de rendimiento y pureza que las columnas de centrifugación manuales tienen dificultades para satisfacer.

Avances Tecnológicos en Plataformas Automatizadas de Extracción de Alto Rendimiento

El KingFisher Apex de Thermo Fisher procesa 96 muestras en 30 minutos con integración completa de LIMS, mejorando la trazabilidad para los laboratorios con certificación ISO 15189. Los manipuladores de líquidos de Beckman Coulter se combinan con procesadores magnéticos para procesar muestras de sangre, saliva y tejido simultáneamente, reduciendo el riesgo de contaminación cruzada. La estación de trabajo Fluent de Tecan combina extracción, cuantificación y normalización, reduciendo los costos laborales en un 60% mientras mantiene un coeficiente de variación por debajo del 5%. Los contratos de arrendamiento y los modelos de servicio compartido reducen las barreras de capital, ampliando el acceso en hospitales de nivel medio. La automatización acelera así la conversión de kits desde protocolos manuales de bajo margen hacia cartuchos premium.

Expansión de Programas de Medicina de Precisión y Diagnósticos Complementarios

FoundationOne CDx, aprobado en 2024 para 324 genes, estipula rendimientos de extracción superiores a 10 ng/µL a partir de tejido FFPE, descalificando los flujos de trabajo con fenol-cloroformo. Los patrocinadores farmacéuticos ahora especifican los reactivos de extracción en los estudios de biomarcadores de Fase III, vinculando a los proveedores en paquetes de medicamento-diagnóstico. El test therascreen EGFR de QIAGEN agrupa su kit de extracción y la química de PCR, armonizando los resultados en laboratorios de todo el mundo. Las redes de referencia centralizadas en el Reino Unido envían DNA purificado a hospitales regionales, exigiendo estabilidad a temperatura ambiente para envíos de varios días. El estrecho vínculo entre la fidelidad de la extracción y la elegibilidad terapéutica asegura ingresos recurrentes por kit por paciente.

Demanda de Epidemiología de Aguas Residuales para la Vigilancia de RNA Viral

Los Centros para el Control y la Prevención de Enfermedades monitorean más de 1.200 plantas de tratamiento, impulsando la adquisición masiva de kits de RNA que eliminan inhibidores como los ácidos húmicos[1]Centros para el Control y la Prevención de Enfermedades, "Sistema Nacional de Vigilancia de Aguas Residuales 2025," cdc.gov. El kit de RNA viral adaptado para aguas residuales de QIAGEN aumenta la recuperación al 70% en comparación con el 40% de las opciones genéricas. La guía de la Organización Mundial de la Salud respalda la vigilancia de aguas residuales para la poliomielitis, lo que impulsa los despliegues de UNICEF en África y Asia del Sur. El sector privado también se suma, desde empresas agrícolas que analizan microbiomas del suelo hasta consultores ambientales que rastrean el DNA de especies invasoras. Los compradores no clínicos suelen optar por kits de reactivos rentables, diversificando así su combinación de canales y niveles de precios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Capital y de Reactivos de los Sistemas Automatizados de Extracción | −0.9% | Global, agudo en países de ingresos bajos y medios | Corto plazo (≤2 años) |

| Fuerza Laboral Calificada Limitada en Entornos con Recursos Escasos | −0.7% | África, Asia del Sur, América Latina | Largo plazo (≥4 años) |

| Escrutinio Regulatorio sobre Residuos de Microplásticos Provenientes de Plásticos de Uso Único en los Kits | −0.5% | Unión Europea, Canadá, Australia | Mediano plazo (2-4 años) |

| Vulnerabilidades en la Cadena de Suministro de Materias Primas de Sílice y Perlas Magnéticas | −0.6% | América del Norte, Europa dependiente del suministro asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital y de Reactivos de los Sistemas Automatizados de Extracción

Los instrumentos automatizados cuestan entre USD 150.000 y 300.000, con cartuchos a un precio de USD 200 por muestra para sistemas como Genexus Dx, lo que limita la viabilidad a laboratorios que procesan más de 1.000 muestras por mes. Las columnas de centrifugación manuales cuestan entre USD 2 y 5 por muestra, pero requieren técnicos calificados y registran tasas de fallo más altas. Los modelos de pago por uso trasladan el riesgo de capital a los proveedores, pero elevan el precio por prueba en un 15%. Medicare paga USD 18 por un ensayo de PCR, comprimiendo los márgenes y empujando a los laboratorios hacia los consumibles de extracción de menor costo. La brecha de asequibilidad resultante frena la adopción de la automatización en hospitales comunitarios y mercados emergentes.

Vulnerabilidades en la Cadena de Suministro de Materias Primas de Sílice y Perlas Magnéticas

Las membranas de sílice y las perlas magnéticas provienen principalmente de China y Japón. La priorización de semiconductores en 2024 retrasó las entregas de perlas hasta 12 semanas, lo que resultó en el racionamiento de kits. QIAGEN enfrentó un aumento del 12% en los costos de materias primas en medio de los aranceles y trasladó parte de estos costos a los clientes. Thermo Fisher se integró verticalmente al adquirir un proveedor de membranas en 2024 para estabilizar los insumos. Mientras tanto, la Directiva de Plásticos de Uso Único de la Unión Europea impulsa a los proveedores a cambiar las columnas a polipropileno reciclable, extendiendo los ciclos de desarrollo hasta 9 meses[2]Comisión Europea, "Directiva de Plásticos de Uso Único 2025," eur-lex.europa.eu. Estas presiones en la cadena de suministro amenazan los plazos de entrega y la disciplina de precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El DNA Libre de Células Sigue Siendo el Ancla de Ingresos, el RNA Total Gana Impulso

Los kits de DNA libre de células representaron el 36,43% de los ingresos por producto en 2025, lo que refleja su amplia adopción para biopsia líquida y pruebas prenatales. Los kits de RNA total están creciendo a una CAGR del 9,54% a medida que la transcriptómica de célula única y los ensayos espaciales se disparan, requiriendo números de integridad superiores a 8,0 para la preparación de bibliotecas en etapas posteriores[3]Nature Publishing Group, "Adopción del Mercado de Transcriptómica Espacial 2025," nature.com. Los kits de DNA específicos de secuencia permanecen en los flujos de trabajo de PCR heredados, aunque gradualmente ceden participación a los formatos de captura amplia alineados con la secuenciación de próxima generación. Los kits de RNA viral y DNA microbiano se mantienen estables tras el pico pandémico, aunque continúan apoyando los nichos de aguas residuales y microbioma. El MagNA Pure 96 de Roche, el RNeasy Plus de QIAGEN y el Quick-DNA/RNA Miniprep de Zymo ilustran cómo los proveedores se diferencian mediante ventajas de automatización, pureza o co-aislamiento.

Se proyecta que el tamaño del mercado de kits de extracción de DNA/RNA para kits de DNA libre de células aumente a una CAGR del 6,4% hasta 2031, mientras que las soluciones de RNA total avanzan al 9,54% y están en camino de cerrar la brecha de ingresos para 2029. Los laboratorios ahora estandarizan en dispositivos de protocolo dual para preparar su capacidad ante la cambiante demanda de ensayos, elevando los precios de venta promedio y los ingresos por servicios.

Por Tipo de Muestra: La Sangre Domina Hoy, las Aguas Residuales Lideran el Mañana

La sangre y el plasma generaron el 42,45% de los ingresos en 2025, ya que los médicos dependen de la venopunción para el diagnóstico molecular. Las muestras de aguas residuales se expanden a una CAGR del 9,65% respaldadas por programas epidemiológicos institucionalizados, elevando la demanda de kits de RNA de alto volumen que manejan inhibidores de PCR. La extracción de tejidos sigue siendo crítica para la patología oncológica, mientras que la saliva y los hisopados bucales impulsan la genómica de consumo y los modelos de pruebas remotas. Las heces, el líquido cefalorraquídeo y las matrices de nicho añaden un crecimiento incremental fragmentado.

Se espera que la participación del mercado de kits de extracción de DNA/RNA para flujos de trabajo con sangre disminuya al 37% para 2031 a medida que aumenta el uso de aguas residuales y ambientales, equilibrando la combinación de muestras. Los proveedores que optimizan las químicas de unión para matrices turbias están en posición de capturar ganancias desproporcionadas en el creciente sector de vigilancia.

Por Tecnología: Las Columnas Siguen Liderando, la Automatización con Cartuchos se Dispara

Las columnas de centrifugación de sílice mantuvieron una participación de ingresos del 48,43% en 2025, gracias a su bajo costo por muestra y su amplia familiaridad. Se proyecta que las plataformas de cartuchos y laboratorio en chip exhiban una CAGR del 10,01% de 2026 a 2031, impulsadas por la conveniencia de operación autónoma y el análisis integrado. Las perlas magnéticas sustentan la mayoría de los sistemas de alto rendimiento, mientras que los protocolos de fenol-cloroformo basados en reactivos persisten en laboratorios académicos financiados con subvenciones que sacrifican la seguridad por el ahorro presupuestario.

Se prevé que el tamaño del mercado de kits de extracción de DNA/RNA para formatos de cartuchos automatizados alcance USD 1.100 millones para 2031, frente a USD 530 millones en 2026, reduciendo la brecha con el mercado basado en columnas. Los híbridos como QIAcube Connect facilitan la transición al automatizar las columnas tradicionales, llevando a los compradores hacia precios más altos sin necesidad de reemplazos completos de equipos.

Por Usuario Final: Los Laboratorios de Diagnóstico Mantienen el Liderazgo, la Industria Farmacéutica Impulsa Ganancias Incrementales

Los centros de diagnóstico y los laboratorios clínicos generaron el 41,46% de los ingresos en 2025 a partir de PCR de rutina, paneles oncológicos y pruebas de enfermedades hereditarias. Las empresas de biotecnología y farmacéuticas registran la CAGR más rápida del 10,34% a medida que integran la extracción en los flujos de trabajo de descubrimiento de biomarcadores y diagnósticos complementarios. Los hospitales buscan resultados oportunos y adoptan sistemas de cartuchos que se integran perfectamente con los analizadores en el punto de atención. Los institutos académicos prefieren kits manuales versátiles con presupuestos limitados.

Se espera que el tamaño del mercado de kits de extracción de DNA/RNA para compradores farmacéuticos y de biotecnología se duplique entre 2026 y 2031, impulsado por las directrices regulatorias que vinculan la calidad de la extracción con el etiquetado terapéutico. Los proveedores que agrupan consumibles con soporte regulatorio obtienen precios premium y contratos de mayor duración.

Análisis Geográfico

América del Norte representó el 42,67% de los ingresos en 2025, impulsada por altos volúmenes de biopsia líquida, iniciativas de medicina de precisión bien financiadas y reembolsos que respaldan los diagnósticos complementarios. Europa mantiene una demanda estable, pero se enfrenta a presupuestos más ajustados que desplazan las preferencias hacia columnas rentables, a pesar de las estrictas normas del Reglamento sobre Diagnóstico In Vitro. Asia-Pacífico está en camino de crecer a una CAGR del 8,54%, impulsada por los subsidios genómicos del gobierno chino y la expansión de la investigación por contrato en India. Oriente Medio y África siguen siendo incipientes, pero se benefician de los programas de enfermedades infecciosas financiados por donantes. América del Sur registra ganancias moderadas a través de la vigilancia molecular del dengue y el Zika.

China destinó USD 1.200 millones en 2024 para equipar hospitales provinciales con sistemas de extracción automatizados, consolidando posiciones de proveedores. La industria de organizaciones de investigación por contrato de India aumentó su capacidad de pruebas moleculares en un 35% interanual, favoreciendo la robótica de perlas magnéticas que cumple con los requisitos de Buenas Prácticas de Laboratorio. El Reglamento sobre Diagnóstico In Vitro de Europa eleva los obstáculos de cumplimiento y empuja a los proveedores más pequeños hacia fusiones o salidas del mercado. Los proveedores norteamericanos buscan la integración vertical para aislar el suministro de materias primas y proteger los márgenes en una región madura. En conjunto, la expansión geográfica reequilibra el crecimiento hacia la Asia emergente, al tiempo que refuerza la fidelización impulsada por la regulación en las economías desarrolladas.

Panorama Competitivo

Thermo Fisher Scientific, QIAGEN y Roche capturan colectivamente aproximadamente el 55% de los ingresos, lo que indica un mercado moderadamente concentrado. El control vertical de la cadena de suministro de Thermo Fisher y su sistema Genexus Dx con autorización de la FDA refuerzan su ventaja competitiva. QIAGEN aprovecha el codesarrollo con socios farmacéuticos para integrar sus kits en los expedientes regulatorios, aumentando así los costos de salida para los laboratorios. Roche integra la extracción con los ensayos de mutaciones en las líneas MagNA Pure y cobas para ofrecer soluciones oncológicas de extremo a extremo.

Los actores de nicho se abren paso en flujos de trabajo especializados. Los kits de RNA para FFPE de Zymo Research ofrecen un rendimiento un 30% mayor para estudios de tejidos archivados. Promega elimina el xileno de la extracción de tejidos, reduciendo los requisitos de campana de extracción y ganando cuentas en patología. Bio-Rad miniaturiza la extracción en chips basados en gotas para reducir el gasto en reactivos en laboratorios de bajo rendimiento. Los movimientos estratégicos incluyen la expansión de USD 50 millones de Takara Bio en la fabricación de perlas en Japón, con el objetivo de acortar los plazos de entrega en Asia.

La dinámica regulatoria eleva las barreras competitivas. Las aprobaciones de la FDA y del Reglamento sobre Diagnóstico In Vitro requieren protocolos de extracción validados, favoreciendo a los actores establecidos con grandes equipos de calidad. La certificación ISO 13485 respalda el marcado CE en Europa, como lo logró Zymo Research en 2024, permitiendo a los proveedores de investigación acceder a los canales clínicos. La estructura resultante sostiene precios premium y limita la rápida mercantilización.

Líderes de la Industria de Kits de Extracción de DNA/RNA

Promega Corporation

F Hoffmann-La Roche AG

Qiagen N.V.

Agilent Technologies

Bio-Rad Laboratories Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Primerdesign, parte del Grupo Novacyt, lanzó su kit de extracción exsig Mag RapidBead Pro. Este kit de próxima generación basado en perlas magnéticas permite la extracción eficiente de DNA y RNA de alta calidad a partir de diversas muestras. El protocolo simplificado ayuda a los investigadores a preparar rápidamente las muestras para las pruebas de PCR sin sacrificar el rendimiento ni la pureza.

- Septiembre de 2025: Xpedite Diagnostics GmbH anunció la certificación CE-IVD y el lanzamiento de SwiftX™ Virus, un novedoso kit de extracción de DNA/RNA en un solo paso. El kit está diseñado para la extracción rápida de ácidos nucleicos a partir de suero y plasma humanos. Esta tecnología innovadora tiene como objetivo agilizar los procesos de diagnóstico y mejorar la eficiencia de las pruebas.

- Abril de 2024: New England Biolabs (NEB) lanzó su Kit de Extracción de DNA/RNA Viral Monarch Mag. El kit está diseñado para mejorar la recuperación de pequeñas cantidades de ácidos nucleicos virales, permitiendo una detección altamente sensible. Utiliza tecnología basada en perlas magnéticas, adecuada para diversos tipos de muestras, incluidas saliva, hisopados respiratorios y aguas residuales.

Alcance del Informe del Mercado Global de Kits de Extracción de DNA/RNA

Según el alcance del informe, los kits de extracción de DNA/RNA se utilizan para aislar el DNA o el RNA de cualquier célula, que puede provenir de cualquier animal, microbio o planta. El uso principal de estas extracciones es para el perfilado de DNA o RNA de diversos organismos con el fin de obtener una mejor comprensión y, en algunos casos, para identificar organismos desconocidos.

El Mercado de Kits de Extracción de DNA/RNA está segmentado por Producto (DNA Libre de Células, DNA Específico de Secuencia, RNA Específico de Secuencia, RNA Total, Otros Productos), Tipo de Muestra (Sangre y Plasma, Tejido y FFPE, Saliva y Hisopado Bucal, Aguas Residuales y Muestras Ambientales, Otras Muestras), Tecnología (Basada en Columna de Sílice, Basada en Perlas Magnéticas, Resina de Intercambio Aniónico, Basada en Reactivos, Cartucho Automatizado y Laboratorio en Chip), Usuario Final (Centros de Diagnóstico y Laboratorios Clínicos, Hospitales, Institutos de Investigación y Académicos, Empresas de Biotecnología y Farmacéuticas, Organizaciones de Investigación por Contrato y Otros), y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| DNA Libre de Células |

| DNA Específico de Secuencia |

| RNA Específico de Secuencia |

| RNA Total |

| Otros Productos |

| Sangre y Plasma |

| Tejido y FFPE |

| Saliva y Hisopado Bucal |

| Aguas Residuales y Muestras Ambientales |

| Otras Muestras |

| Basada en Columna de Sílice |

| Basada en Perlas Magnéticas |

| Resina de Intercambio Aniónico |

| Basada en Reactivos (Fenol-Cloroformo, Trizol, etc.) |

| Cartucho Automatizado y Laboratorio en Chip |

| Centros de Diagnóstico y Laboratorios Clínicos |

| Hospitales |

| Institutos de Investigación y Académicos |

| Empresas de Biotecnología y Farmacéuticas |

| Organizaciones de Investigación por Contrato y Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | DNA Libre de Células | |

| DNA Específico de Secuencia | ||

| RNA Específico de Secuencia | ||

| RNA Total | ||

| Otros Productos | ||

| Por Tipo de Muestra | Sangre y Plasma | |

| Tejido y FFPE | ||

| Saliva y Hisopado Bucal | ||

| Aguas Residuales y Muestras Ambientales | ||

| Otras Muestras | ||

| Por Tecnología | Basada en Columna de Sílice | |

| Basada en Perlas Magnéticas | ||

| Resina de Intercambio Aniónico | ||

| Basada en Reactivos (Fenol-Cloroformo, Trizol, etc.) | ||

| Cartucho Automatizado y Laboratorio en Chip | ||

| Por Usuario Final | Centros de Diagnóstico y Laboratorios Clínicos | |

| Hospitales | ||

| Institutos de Investigación y Académicos | ||

| Empresas de Biotecnología y Farmacéuticas | ||

| Organizaciones de Investigación por Contrato y Otros | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de kits de extracción de DNA/RNA en 2026?

El mercado está valorado en USD 1,89 mil millones en 2026 y se proyecta que crezca hasta USD 2,68 mil millones para 2031.

¿Qué impulsa el crecimiento más rápido de los segmentos?

Los kits para muestras de aguas residuales y ambientales lideran con una CAGR del 9,65% a medida que las agencias formalizan los programas de vigilancia de patógenos.

¿Qué segmento tecnológico se expande más rápidamente?

Las plataformas de cartuchos automatizados y laboratorio en chip registran una CAGR del 10,01% porque los laboratorios buscan flujos de trabajo autónomos y reducción de errores.

¿Qué región ofrece el mayor crecimiento futuro?

Asia-Pacífico muestra las perspectivas más sólidas con una CAGR del 8,54% gracias al financiamiento gubernamental en genómica y la expansión de las organizaciones de investigación por contrato.

¿Quiénes son las principales empresas en este espacio?

Thermo Fisher Scientific, QIAGEN y Roche poseen conjuntamente alrededor del 55% de los ingresos globales a través de amplias carteras de productos y autorizaciones regulatorias.

¿Cuál es la mayor barrera para la adopción de la automatización?

El costo de capital de USD 150.000-300.000 por instrumento más el precio premium de los cartuchos limita la adopción en laboratorios de bajo volumen o con recursos limitados.

Última actualización de la página el: