Tamaño y Participación del Mercado de Compresores

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 35.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 46.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.41% CAGR |

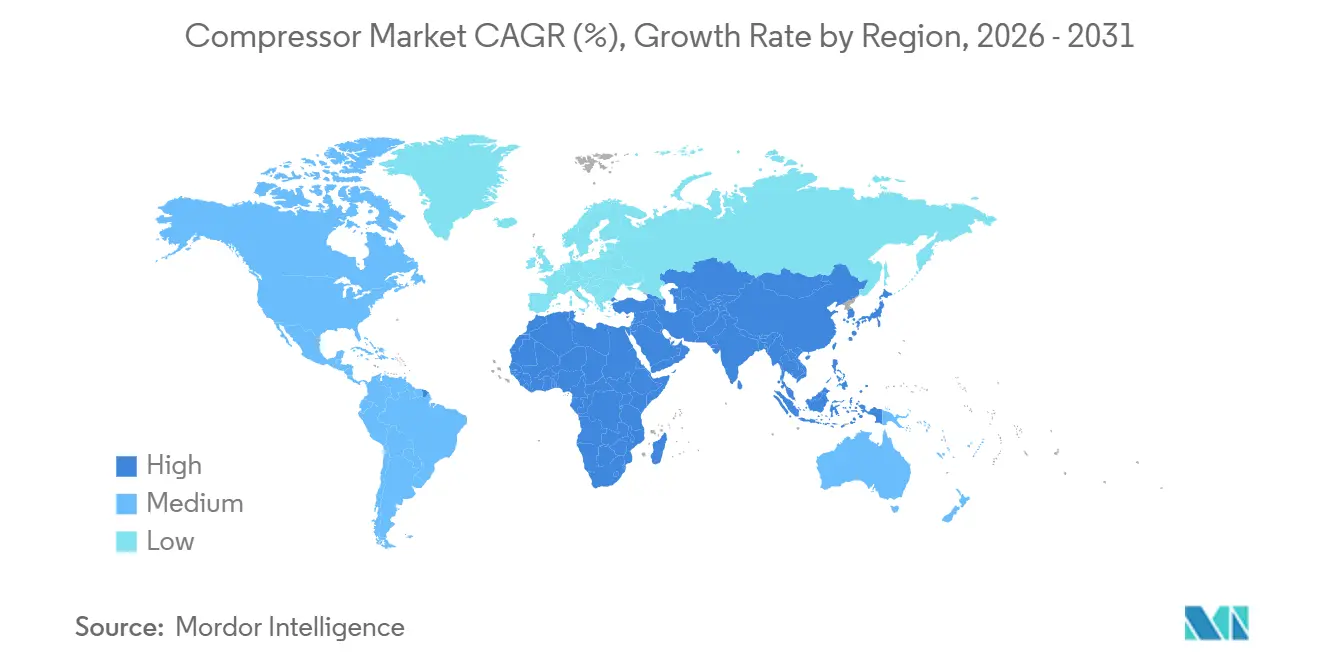

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

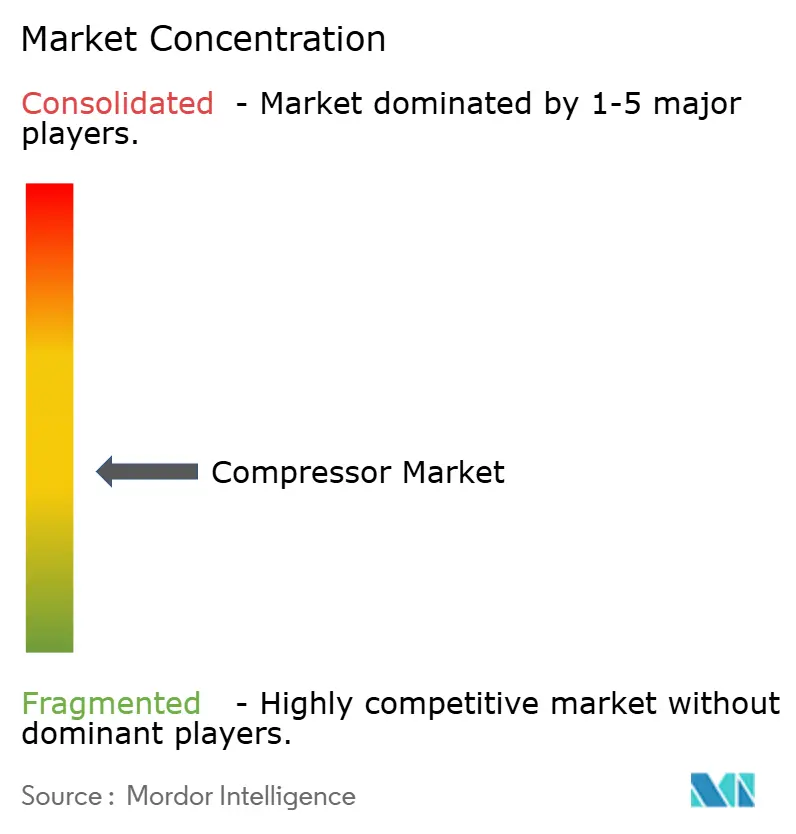

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Compresores por Mordor Intelligence

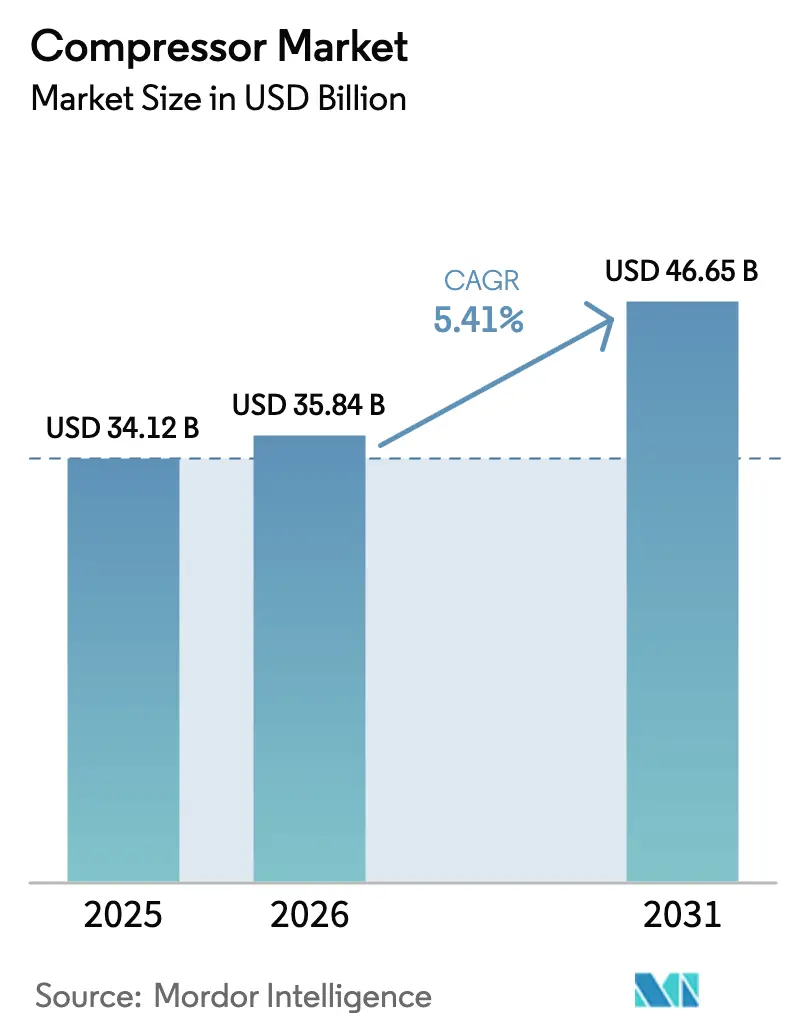

Se espera que el tamaño del Mercado de Compresores aumente de USD 34,12 mil millones en 2025 a USD 35,84 mil millones en 2026 y alcance USD 46,65 mil millones en 2031, creciendo a una CAGR del 5,41% durante 2026-2031.

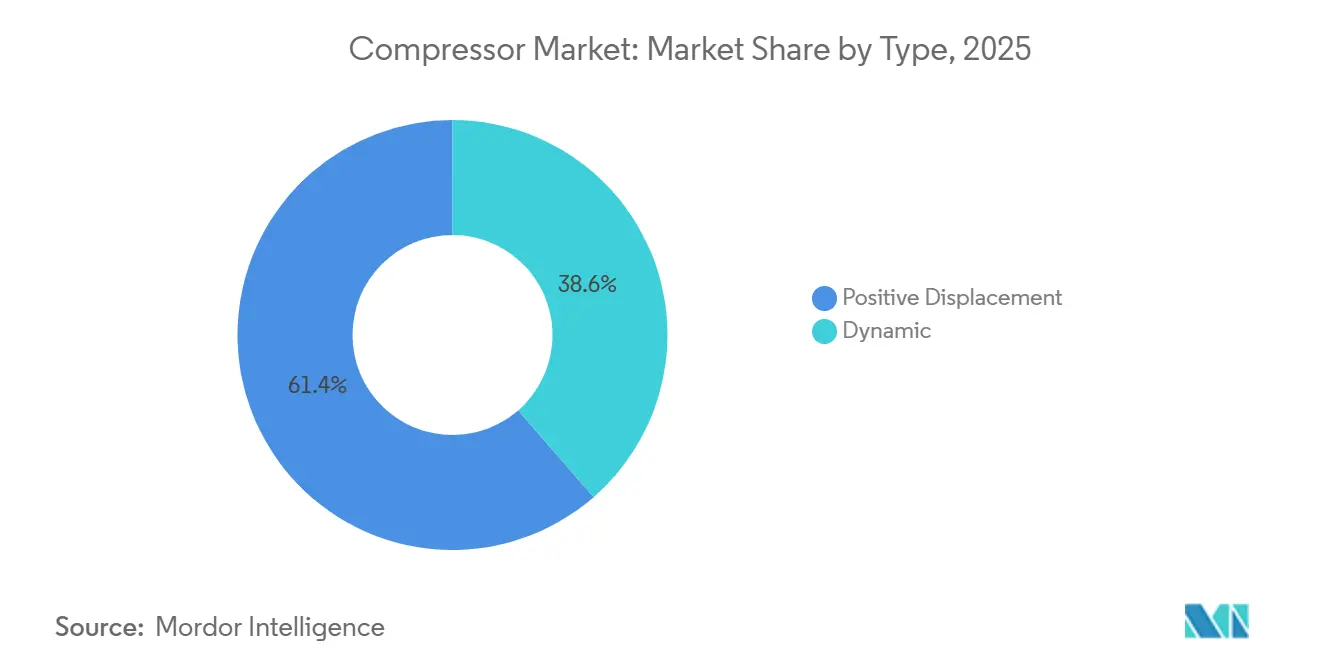

Los diseños de desplazamiento positivo mantuvieron la participación líder del 61,4% del mercado de compresores en 2025, aunque las arquitecturas dinámicas registran la expansión más rápida del 5,8% a medida que los megaproyectos de licuefacción de GNL y petroquímica favorecen la eficiencia centrífuga. Las flotas estacionarias generan el 70,5% de los ingresos globales, pero los híbridos diésel-eléctricos montados en remolque están ampliando su adopción a una tasa de crecimiento del 6,5% a medida que los desarrolladores de construcción, minería y microrredes buscan disponibilidad móvil y menores emisiones en obra. Asia-Pacífico, que ya concentra el 39,1% de la demanda de 2025, avanza un 6,1% anual gracias a los parques de electrolizadores chinos e indios que requieren compresión de hidrógeno por encima de 300 bar. Las palancas de política macroeconómica, desde los umbrales de eficiencia mínima de la Unión Europea de 2025 hasta las próximas normas de aire libre de aceite de los Estados Unidos, continúan orientando las especificaciones hacia ofertas de velocidad variable, libres de aceite y con sensores integrados.

Conclusiones Clave del Informe

- Por tipo, el desplazamiento positivo capturó el 61,4% de la participación del mercado de compresores en 2025, mientras que se prevé que los compresores dinámicos registren el CAGR más rápido del 5,8% hasta 2031.

- Por portabilidad, las unidades estacionarias representaron el 70,5% del tamaño del mercado de compresores en 2025, mientras que las ofertas portátiles se acelerarán a un CAGR del 6,5% hasta 2031.

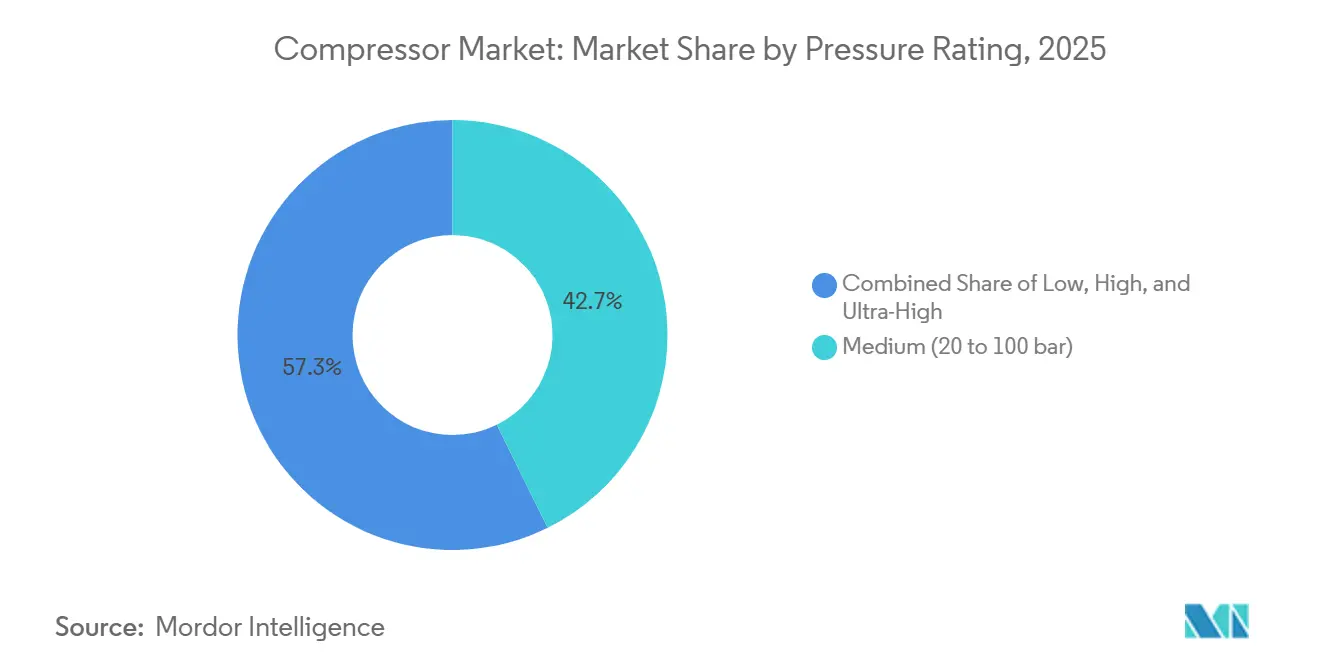

- Por presión, las unidades de presión media dominaron el 42,7% de los ingresos de 2025; se proyecta que las alternativas de baja presión avancen a un CAGR del 7,3% durante el período de perspectiva.

- Por usuario final, el petróleo y el gas lideró con el 34,3% de la facturación de 2025; la manufactura está preparada para un CAGR del 6,2% impulsado por la automatización de fábricas y el cumplimiento de la norma ISO 50001.

- Por geografía, Asia-Pacífico mantuvo el 39,1% de las ventas globales en 2025 y se expande a un CAGR del 6,1% hasta 2031, impulsado por terminales de GNL y proyectos de hidrógeno verde, reforzando el crecimiento en toda la industria de compresores.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Compresores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de la infraestructura de gas natural y el comercio de GNL | 1.2% | Medio Oriente, América del Norte, Australia; efecto secundario en terminales de importación de APAC | Mediano plazo (2-4 años) |

| Rápida automatización industrial en la manufactura de APAC | 1.4% | China, India, núcleo de ASEAN (Vietnam, Tailandia, Indonesia) | Corto plazo (≤ 2 años) |

| Mandatos globales más estrictos de eficiencia energética y aire libre de aceite | 0.9% | UE, América del Norte, mercados selectos de APAC (Japón, Corea del Sur) | Largo plazo (≥ 4 años) |

| Demanda de la cadena de valor del hidrógeno para compresión de alta presión | 0.8% | Europa, Medio Oriente, centros selectos de América del Norte (California, Texas) | Largo plazo (≥ 4 años) |

| Energías renovables distribuidas y sistemas de aire en sitio para microrredes | 0.5% | Global, con tracción temprana en naciones insulares y sitios mineros remotos | Mediano plazo (2-4 años) |

| Actualizaciones de mantenimiento predictivo habilitadas por IoT | 0.7% | Global, liderado por América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Infraestructura de Gas Natural y el Comercio de GNL

Las fases Sur y Este del Campo Norte de Qatar añadirán 64 millones de toneladas por año de GNL para 2029, requiriendo cada tren máquinas centrífugas de >40 MW.[1]QatarEnergy, "Hechos sobre la Expansión del Campo Norte," qatarenergy.qa Estados Unidos elevó las exportaciones de GNL a 11,6 bcf/d en 2025, con Golden Pass desplegando seis compresores de bastidor 7 por tren. Los proyectos FLNG Scarborough y Browse de Australia están siendo pioneros en la compresión submarina para 2027, extendiendo la vida útil del yacimiento. Las terminales de regasificación de Vietnam y Bangladesh están instalando módulos de alta disponibilidad que garantizan el 98% de disponibilidad en los trópicos húmedos. Los gasoductos de Asia Central están modernizando las unidades alternativas de la era soviética con diseños centrífugos de velocidad variable, reduciendo el consumo de gas combustible en un 20% y alineándose con los compromisos del Acuerdo de París, apoyando la demanda en toda la industria de compresores.

Rápida Automatización Industrial en la Manufactura de APAC

China registró una penetración robótica del 68% en las grandes fábricas en 2025, frente al 52% dos años antes, amplificando los ciclos de renovación de aire comprimido en toda la industria de compresores. El Incentivo Vinculado a la Producción de India atrajo 14.000 millones de USD a principios de 2025, con los principales fabricantes de servicios de manufactura electrónica encargando tornillos rotativos sin aceite para evitar defectos en la pasta de soldadura. Las exportaciones de prendas de vestir de Vietnam por valor de 44.000 millones de USD sustituyeron los pistones accionados por correa por unidades de imán permanente de accionamiento directo para satisfacer las auditorías energéticas de los compradores. Los proveedores automotrices del Corredor Económico del Este de Tailandia instalaron redes de Clase 1 según la norma ISO 8573-1 para cabinas de pintura en 2025. El volumen de procesamiento de níquel de 1,8 millones de toneladas de Indonesia depende de flotas alternativas de 150 bar para el transporte y la combustión en hornos.

Mandatos Globales Más Estrictos de Eficiencia Energética y Aire Libre de Aceite

Los umbrales de la UE para 2025 prohíben los modelos de velocidad fija inundados de aceite por encima de 50 kW, obligando a los fabricantes de equipos originales de la industria de compresores a orientar sus líneas hacia rutas de velocidad variable y sin aceite.[2]Comisión Europea, "Directiva de Eficiencia Energética Refundida," europa.eu La norma pendiente del Departamento de Energía de EE. UU. exigirá la certificación sin aceite en instalaciones sanitarias y alimentarias financiadas con fondos federales a partir de mediados de 2026. La expansión del programa Top Runner de Japón estableció parámetros de referencia que recompensan los complementos de recuperación de calor en 2025. El Nuevo Pacto Verde de Corea del Sur destinó 2,3 billones de KRW para auditorías, con los compresores aportando el 18% de las ganancias. La norma ISO 50001:2024 elevó los sistemas de aire comprimido a límites de medición obligatorios, acelerando el despliegue de sensores.

Demanda de la Cadena de Valor del Hidrógeno para Compresión de Alta Presión

La subasta H2Global de Alemania asignó 900 millones de EUR para importaciones, y las terminales de Hamburgo seleccionaron sistemas alternativos de 450 bar. La norma de Flotas Limpias Avanzadas de California catalizó 87 estaciones de hidrógeno que operan con cascadas de 900 bar. El proyecto NEOM de Arabia Saudita comprimirá 650 t/día de gas verde a 80 bar para producir amoníaco para 2026. Burckhardt envió su primer modelo de diafragma de 350 bar en marzo de 2025 para electrolizadores europeos, destacando la innovación en toda la industria de compresores. El programa Hydrogen Shot del Departamento de Energía sitúa la compresión entre el 10 y el 15% del costo de entrega, impulsando la investigación y el desarrollo de motores lineales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de capital y operativos (energía) | -0.6% | Global, agudo en regiones con tarifas eléctricas elevadas (Europa, Japón) | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de materias primas y magnetos de tierras raras | -0.4% | Global, exposición de la cadena de suministro en fabricantes de equipos originales dependientes de China | Mediano plazo (2-4 años) |

| Cambio hacia alternativas eléctricas / neumáticas descentralizadas | -0.3% | América del Norte, Europa; adopción temprana en automoción y electrónica | Largo plazo (≥ 4 años) |

| Presión regulatoria sobre flotas heredadas lubricadas con aceite | -0.2% | UE, América del Norte, mercados selectos de APAC (Japón, Corea del Sur) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Operativos

Un tornillo inundado de aceite de 500 kW que funciona 6.000 h anuales a USD 0,12/kWh consume USD 360.000 en electricidad, igualando el precio de compra en 18 meses. Las tarifas europeas de EUR 0,18/kWh en el primer trimestre de 2025 llevaron a muchas plantas a priorizar la reparación de fugas sobre las nuevas instalaciones. Las unidades de hidrógeno por encima de 300 bar muestran un costo de capital de USD 3.000–5.000/kW frente a USD 800–1.200 para máquinas de 7 bar, lo que limita la adopción a proyectos piloto subsidiados. Las pequeñas y medianas empresas de India y ASEAN enfrentan plazos de préstamo limitados a 3 años, mientras que las conversiones a variadores de velocidad necesitan 5–7 años para recuperar la inversión. Los actuadores eléctricos ahora superan a los neumáticos en muchas tareas de sujeción y expulsión, reduciendo la demanda de baja presión.

Volatilidad en los Precios de Materias Primas y Magnetos de Tierras Raras

Los imanes de neodimio-hierro-boro aumentaron un 35% en 2024-2025 tras las cuotas de exportación chinas, encareciendo las facturas de motores sin aceite en toda la industria de compresores. La volatilidad de la bobina laminada en caliente redujo los márgenes de los fabricantes de equipos originales hasta en 3 puntos, forzando reajustes de precios trimestrales. El cobre a 9.200 USD/t impulsó la exploración de devanados de aluminio que sacrifican entre un 8 y un 10% de eficiencia. La escasez de controladores de semiconductores duplicó los plazos de entrega de los variadores de velocidad a 26 semanas a principios de 2025. Siemens Energy coinvirtió en una refinería de tierras raras en Texas para cubrir el riesgo de China, con inicio de operaciones previsto para 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Diseños Dinámicos Ganan Terreno en los Megaproyectos

Se proyecta que las unidades dinámicas, principalmente centrífugas y axiales, avancen a un CAGR del 5,8% hasta 2031, acelerándose por encima del mercado en general, aunque solo representaron el 38,6% de la participación en ingresos en 2025.[3]Siemens Energy, "Cartera de Compresores Centrífugos," siemens-energy.com Los diseños de desplazamiento positivo aún aportaron la mayor parte del tamaño del mercado de compresores con el 61,4%, atendiendo aplicaciones desde talleres de pintura a 7 bar hasta estaciones de hidrógeno a 900 bar. Las máquinas alternativas dominan los servicios por encima de 300 bar, alcanzando una eficiencia isentrópica superior al 85%, mientras que los tornillos rotativos siguen siendo el caballo de batalla para la industria en general debido a un costo de capital entre un 30 y un 40% inferior al de sus homólogos sin aceite.

Los tornillos rotativos enfrentan una creciente presión regulatoria y de contaminación en las líneas farmacéuticas y alimentarias, desplazando la demanda hacia alternativas de tornillo seco o inyectado con agua. Las centrífugas destacan en flujos de servicio continuo superiores a 10.000 m³/h, mientras que las variantes axiales, aunque de nicho, están penetrando en las pruebas de túneles de viento y proyectos de captura y almacenamiento de carbono que necesitan >100.000 m³/h a una elevación de presión moderada. Los álabes rotativos, con menos del 5% de las ventas unitarias, sostienen los servicios dentales y veterinarios móviles donde se valora un nivel de ruido inferior a 60 dB. En conjunto, la proliferación de productos mantiene una alta diferenciación competitiva en el mercado de compresores.

Por Portabilidad: Las Flotas Estacionarias Anclan la Base Industrial

Las instalaciones estacionarias representaron el 70,5% de la participación del mercado de compresores en 2025, ya que las grandes plantas integran bancos de varios megavatios que alimentan cientos de puntos de consumo a través de tuberías fijas.[4]Atlas Copco, "Tecnología de Tornillo Libre de Aceite," atlascopco.com Los equipos portátiles se aceleran un 6,5% anual a medida que las obras de infraestructura en regiones emergentes demandan movilidad y energía híbrida. Los remolques híbridos que combinan diésel de 375 kW con baterías de 200 kWh reducen el consumo de combustible en un 25% y permiten el trabajo nocturno silencioso bajo las ordenanzas urbanas.

Las flotas estacionarias capturan los beneficios de la recuperación de energía, recuperando hasta el 90% de la potencia de entrada como calor de proceso o agua caliente, lo que justifica una prima de costo de capital del 15–20% en aplicaciones de alimentos y calefacción urbana. Los modelos portátiles se enfrentan a los costos del motor de Etapa V de la UE que añaden USD 8.000–12.000 por unidad, empujando a las flotas hacia alternativas eléctricas a batería. Las empresas de alquiler ahora vinculan la telemática para reducir el robo y elevar la utilización por encima del 70%, reforzando la diferenciación de servicios en el mercado de compresores.

Por Clasificación de Presión: Los Segmentos de Baja Presión se Aceleran

Los equipos de presión media (20–100 bar) aportaron el 42,7% de la facturación de 2025 en la industria de compresores; sin embargo, las ofertas de baja presión por debajo de 20 bar registrarán el CAGR líder del 7,3%, ya que los sectores de alimentos y bebidas, farmacéutico y electrónico prefieren la calidad del aire sin aceite. Las unidades de alta presión entre 100 y 300 bar se mantienen estables, vinculadas a los arranques de turbinas de gas y al llenado de gas industrial. Los diseños de ultra alta presión por encima de 300 bar, aunque pequeños hoy en día, podrían triplicar su capacidad para 2030 impulsados por la recarga de hidrógeno y los pozos de captura y almacenamiento de carbono.

Los sopladores centrífugos a 0,5–1,5 bar están desplazando a las máquinas de desplazamiento positivo en la aireación de aguas residuales, ahorrando un 30% de energía a los municipios en el mercado de compresores. Las modernizaciones de compresores alternativos de presión media en la cuenca Pérmica están sustituyendo los motores de gas por accionamientos eléctricos para reducir las fugas de metano. La tecnología de diafragma aísla el gas de proceso del aceite lubricante, ganando terreno en los electrolizadores cuyos membranas son hipersensibles a los hidrocarburos. Las innovaciones en materiales, como los revestimientos de aleación de níquel y los anillos de polímero reforzado con fibra de carbono, son fundamentales cuando las presiones superan los 400 bar, añadiendo entre un 50 y un 70% al costo unitario.

Por Usuario Final: La Manufactura Supera al Tradicional Sector de Petróleo y Gas

El petróleo y el gas representó el 34,3% de los totales de 2025, pero la manufactura está posicionada para una CAGR del 6,2%, impulsada por la relocalización, la automatización y las auditorías ISO 50001 que priorizan las plataformas de velocidad variable libres de aceite. La generación de energía registra ganancias incrementales gracias a las turbinas de gas de pico que equilibran la intermitencia de las energías renovables. Los productos químicos y petroquímicos continúan desplegando servicios de gas de proceso de alta presión en líneas de etileno y amoníaco, especialmente en los nuevos complejos del Medio Oriente.

Las actualizaciones de HVAC-R en las plantas de enfriamiento urbano del Consejo de Cooperación del Golfo incorporan centrífugas de velocidad variable que reducen las cargas pico entre un 18 y un 25%. Las gigafábricas de baterías para vehículos eléctricos requieren aire ultraseco por debajo de un punto de rocío de –40 °F, orientando las especificaciones hacia secadores desecantes de múltiples etapas y tornillos libres de aceite. Los procesadores de alimentos y bebidas que migran a diseños ISO 8573-1 Clase 0 intercambian un costo de capital entre un 25 y un 35% más alto por cero riesgo de retirada de productos. Las instalaciones de salud cumplen los límites de humedad y vapor de aceite de la Farmacopea de los Estados Unidos mediante secadores redundantes y paquetes médicos libres de aceite, una tendencia que refuerza los ingresos por servicios dentro del mercado de compresores.

Análisis Geográfico

La participación del 39,1% de Asia-Pacífico en 2025 y el CAGR del 6,1% hasta 2031 surgen de la automatización, las terminales de GNL y las ambiciones de hidrógeno verde que impulsan el crecimiento en el mercado de compresores en China, India y la ASEAN. La densidad robótica de China se disparó a 392 unidades por 10.000 trabajadores en 2025, expandiendo las redes de aire comprimido en las provincias costeras. El canal del Incentivo Vinculado a la Producción de electrónica de India por valor de 14.000 millones de USD estimuló las instalaciones sin aceite en las líneas de Foxconn y Pegatron. Las exportaciones de prendas de vestir del Sudeste Asiático por valor de 120.000 millones de USD ahora estipulan máquinas de imán permanente de accionamiento directo para cumplir con las auditorías de Nike y Adidas. Japón y Corea del Sur modernizan las fábricas de semiconductores con sopladores centrífugos de Clase 0, elevando los rendimientos entre 2 y 3 puntos.

América del Norte, con cerca del 25% de las ventas de 2025 en el mercado de compresores, se beneficia de la construcción de terminales de GNL, proyectos piloto de hidrógeno y fábricas de la Ley CHIPS, aunque enfrenta la volatilidad del recuento de plataformas en las cuencas de esquisto. Las exportaciones de GNL alcanzaron los 11,6 bcf/d en 2025, con bancos de centrífugas de bastidor 7 en Golden Pass y Plaquemines. La norma de flotas de California impulsa la demanda de estaciones de 900 bar, mientras que Canadá financia modernizaciones alternativas eléctricas en las arenas petrolíferas mediante subvenciones de 750 millones de CAD. Los 340 nuevos establecimientos de México bajo el proceso de relocalización añadieron redes de aire centralizado conformes con las expectativas de los fabricantes de equipos originales de Detroit.

La participación de Europa de aproximadamente el 22% en el mercado de compresores refleja la sustitución agresiva de las flotas lubricadas con aceite impulsada por la refundición de eficiencia de 2025. Los contratos de H2Global por valor de 900 millones de EUR en 2024 aseguran unidades de 450 bar para Hamburgo y Wilhelmshaven. Los proveedores de Europa del Este que instalan flotas sin aceite satisfacen las auditorías de Alcance 3 de los fabricantes de equipos originales occidentales, mientras que los prototipos nórdicos de almacenamiento eólico más neumático apuntan a una escala de gigavatios-hora para 2028.

Panorama Competitivo

Los cinco principales proveedores, Atlas Copco, Ingersoll Rand, Siemens Energy, Baker Hughes y Howden, controlan aproximadamente el 40% del mercado de compresores, dejando a los especialistas regionales para atender presiones y segmentos de nicho. Las suscripciones AIRConnect de Atlas Copco aumentaron un 28% en 2025, añadiendo USD 85 millones en ingresos de alto margen que amortiguan la ciclicidad del equipo. Persiste espacio en blanco en la compresión de hidrógeno por encima de 300 bar, donde Burckhardt y Ariel aprovechan los sellos de diafragma y laberinto para superar las limitaciones de materiales. Los competidores chinos Fusheng y Kaishan se apoderaron del 18% de las ventas portátiles de APAC al reducir los precios entre un 25 y un 30% y extender plazos de 24 meses.

La rivalidad tecnológica se centra en las etapas libres de aceite, los cojinetes magnéticos y los gemelos digitales. El Sensformer de Siemens Energy reduce las revisiones de cojinetes de GNL en un 33%, ofreciendo una economía de ciclo de vida diferenciada. La actividad de patentes en cojinetes magnéticos aumentó un 34% durante 2024-2025, encabezada por Ingersoll Rand, Danfoss y SKF. Las credenciales regulatorias como ISO 8573-1 Clase 0 y FDA Parte 11 exigen primas del 15–20% en licitaciones farmacéuticas y de alimentos y bebidas, protegiendo el poder de fijación de precios dentro del mercado de compresores.

Líderes de la Industria de Compresores

-

Atlas Copco AB

-

Siemens Energy AG

-

Gardner Denver Holdings Inc.

-

Kaeser Kompressoren SE

-

Ingersoll Rand plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Atlas Copco presentó los compresores de aire portátiles XAS 58 y XAS 78. Estos nuevos modelos están diseñados para trabajos de construcción e industriales donde el espacio es limitado. Destacan por su diseño compacto y ligero (con un peso inferior a 750 kg para facilitar el remolque) y vienen equipados con un robusto dosel HardHat®.

- Julio de 2025: Hitachi Global Air Power presentó el Sullair OFE1550. Este nuevo compresor de aire eléctrico portátil libre de aceite y de cero emisiones suministra 1.550 CFM de aire libre de aceite Clase 0 a 125 PSI. Diseñado para sectores críticos en cuanto a pureza, como alimentos y bebidas, el OFE1550 cuenta con un motor TEFC duradero, una pantalla táctil intuitiva y un mantenimiento simplificado.

- Febrero de 2025: Elgi Equipments, líder en el mercado de compresores, lanzó su tecnología STABILISOR, redefiniendo la compresión de aire industrial. Presentada el 8 de febrero de 2025, aborda la inestabilidad, la ineficiencia y el desgaste causados por las demandas fluctuantes de aire.

- Abril de 2024: El campo de gas Srikail en Cumilla firmó un contrato para recibir tres compresores de cabeza de pozo con una capacidad de 10 millones de pies cúbicos por día, junto con la infraestructura relacionada, gracias a un acuerdo firmado por Bangladesh Petroleum Exploration and Production Company Ltd y SC Euro Gas Systems SRL, Rumanía.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de compresores como la venta de compresores de desplazamiento positivo y dinámicos, nuevos y fabricados en fábrica, utilizados para elevar la presión del gas en aplicaciones industriales, energéticas y de procesos. Se incluyen las unidades suministradas como parte de sistemas de paquete completos; sin embargo, las bombas de vacío y los turboexpansores quedan fuera del alcance.

Exclusión del alcance: Los alquileres y los servicios posventa quedan excluidos para mantener la línea base vinculada únicamente a las ventas de equipos originales.

Descripción general de la segmentación

-

Por Tipo

-

Desplazamiento Positivo

- Reciprocante

- Tornillo Rotativo

- Álabe Rotativo

-

Dinámico

- Centrífugo

- Axial

-

Desplazamiento Positivo

-

Por Portabilidad

- Estacionario

- Portátil

-

Por Clasificación de Presión

- Baja (Hasta 20 bar)

- Media (20 a 100 bar)

- Alta (100 a 300 bar)

- Ultraalta (Por encima de 300 bar)

-

Por Usuario Final

- Petróleo y Gas

- Generación de Energía

- Manufactura e Industrial

- Productos Químicos y Petroquímicos

- HVAC-R y Servicios de Edificios

- Automoción y Transporte

- Alimentos y Bebidas

- Salud y Farmacéuticos

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Países Nórdicos

- Rusia

- Turquía

- Resto de Europa

-

Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de ASEAN

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

-

América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

-

Medio Oriente y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Sudáfrica

- Nigeria

- Egipto

- Resto de Medio Oriente y África

-

América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ejecutivos de fabricantes de equipos originales (OEM) de compresores, contratistas de ingeniería, adquisiciones y construcción (EPC) y operadores midstream en Asia, América del Norte y el Golfo para validar las tendencias de utilización, los ciclos de servicio y las bandas de precios. Las encuestas a usuarios finales en los sectores de energía y manufactura discreta evaluaron los criterios de compra y los intervalos de reemplazo, lo que permitió ajustar los coeficientes del modelo.

Investigación documental

Comenzamos con conjuntos de datos públicos de organizaciones como la Administración de Información Energética de EE. UU. (US Energy Information Administration), Eurostat y la Oficina Nacional de Estadísticas de China para dimensionar los grupos de demanda vinculados a la energía. Los registros de flujos comerciales de UN Comtrade, los recuentos de patentes a través de Questel y los inventarios de instalaciones publicados por la Unión Internacional del Gas (International Gas Union) mapearon la dispersión tecnológica y la intensidad exportadora. Los informes 10-K de las empresas, las presentaciones para inversores y las revistas especializadas de reconocido prestigio proporcionaron señales sobre los precios de venta promedio. Las fuentes por suscripción incluyen D&B Hoovers para los ingresos de los productores y Dow Jones Factiva para cubrir las brechas residuales ponderadas por volumen. Esta lista es ilustrativa; numerosas referencias adicionales sustentaron nuestra base de evidencia.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo parte del valor agregado industrial, el volumen de gas natural y la capacidad de refinación, que luego se convierten en ratios de intensidad de compresores derivados de entrevistas de campo. Los resultados se contrastan con instantáneas selectivas de abajo hacia arriba, envíos muestreados de OEM y verificaciones de canal antes de la conciliación. Las variables clave incluyen las adiciones de kilómetros de gasoductos, el índice de producción industrial, los factores de carga promedio de las plantas, el tiempo medio entre revisiones de los compresores y las trayectorias de ASP específicas por región. Las proyecciones se realizan mediante regresión multivariante, combinando los impulsores estadísticamente significativos con los rangos de crecimiento de consenso recopilados durante la investigación primaria. Cuando las muestras de abajo hacia arriba divergen, las brechas se prorratean utilizando ciclos históricos de reemplazo.

Ciclo de validación de datos y actualización

Los resultados pasan por filtros de anomalías, revisión por pares y la aprobación de un analista senior. Los modelos se actualizan anualmente, con actualizaciones intermedias activadas por cambios de política o anuncios significativos en la cadena de suministro; una verificación de último momento precede a cada entrega al cliente.

Por qué la línea base de compresores de Mordor es confiable

Las estimaciones publicadas para 2025 difieren ampliamente porque las empresas segmentan el mercado por familia de productos, lubricación o inclusión de servicios, y se actualizan con cadencias desiguales.

Los principales factores de brecha incluyen alcances más restringidos de 'solo aire', la omisión de compresores dinámicos, diferentes lógicas de escalada de ASP y actualizaciones de modelos menos frecuentes, todos los cuales comprimen o inflan los totales en relación con nuestra construcción equilibrada.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 34,12 B (2025) | Mordor Intelligence | - |

| USD 27,75 B (2025) | Global Consultancy A | Excluye las unidades de refuerzo de gasoductos y de proceso en refinerías |

| USD 18,96 B (2025) | Trade Journal B | Se centra únicamente en sistemas de aire envasado por debajo de 1 MW y utiliza precios de lista sin ponderación regional |

Estas comparaciones muestran que cuando la amplitud del alcance, la elección de variables y la frecuencia de actualización se armonizan, nuestra cifra se sitúa a medio camino entre los recuentos simplificados y los sobreagregados, lo que proporciona a los tomadores de decisiones un punto de partida confiable y transparente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de compresores en 2026?

El tamaño del mercado de compresores alcanzó USD 35,84 mil millones en 2026, expandiéndose hacia USD 46,65 mil millones en 2031 a una CAGR del 5,41%.

¿Qué tecnología de compresores crece más rápido?

Se prevé que las configuraciones dinámicas, en particular las máquinas centrífugas y axiales, se expandan a una CAGR del 5,8% hasta 2031 gracias a los megaproyectos de GNL y petroquímica.

¿Por qué Asia-Pacífico lidera la demanda?

La participación de la región es del 39,1% respaldada por actualizaciones de automatización, infraestructura de importación de GNL y grandes parques de hidrógeno verde en China y India.

¿Cómo están dando forma las regulaciones al diseño de productos?

Las normas de eficiencia de la UE de 2025 y el avance de los Estados Unidos hacia mandatos de aire libre de aceite están orientando las especificaciones hacia unidades de velocidad variable, libres de aceite y equipadas con sensores.

¿Qué segmento de usuario final muestra el mayor potencial de crecimiento?

La manufactura y la industria general están encaminadas hacia una CAGR del 6,2% a medida que las fábricas se modernizan para cumplir con la norma ISO 50001 y la automatización.

Última actualización de la página el: