Tamaño y Participación del Mercado de Equipos de Maniobra

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

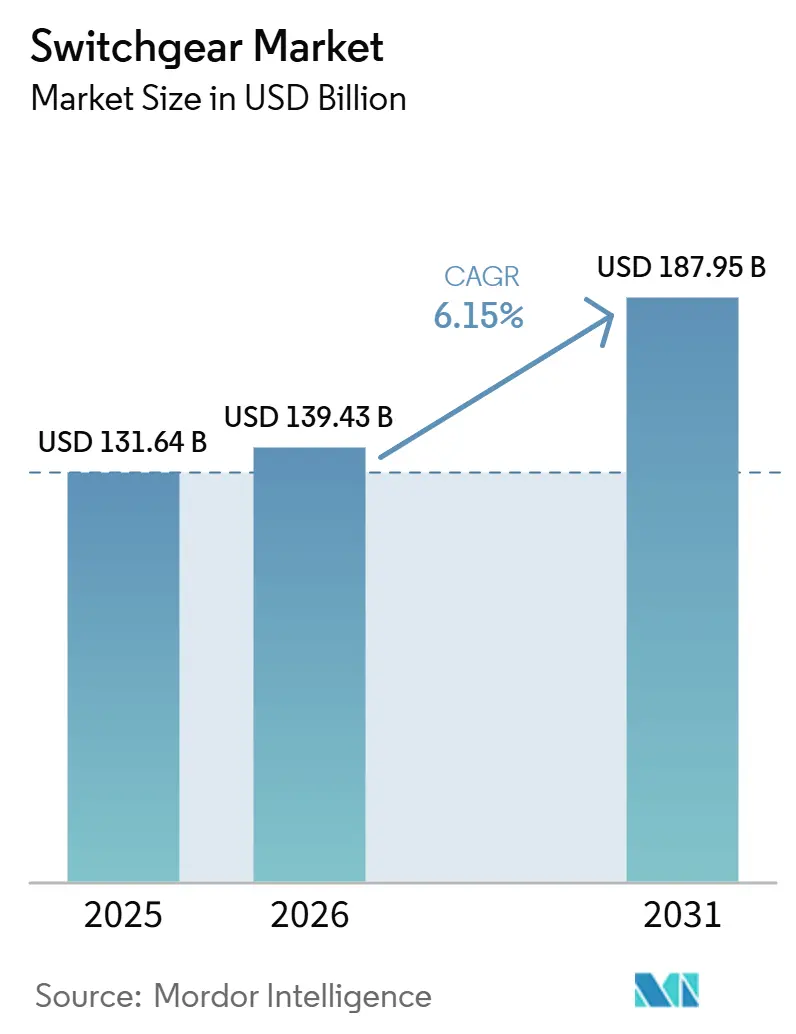

| Tamaño del Mercado (2026) | 139.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 187.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.15% CAGR |

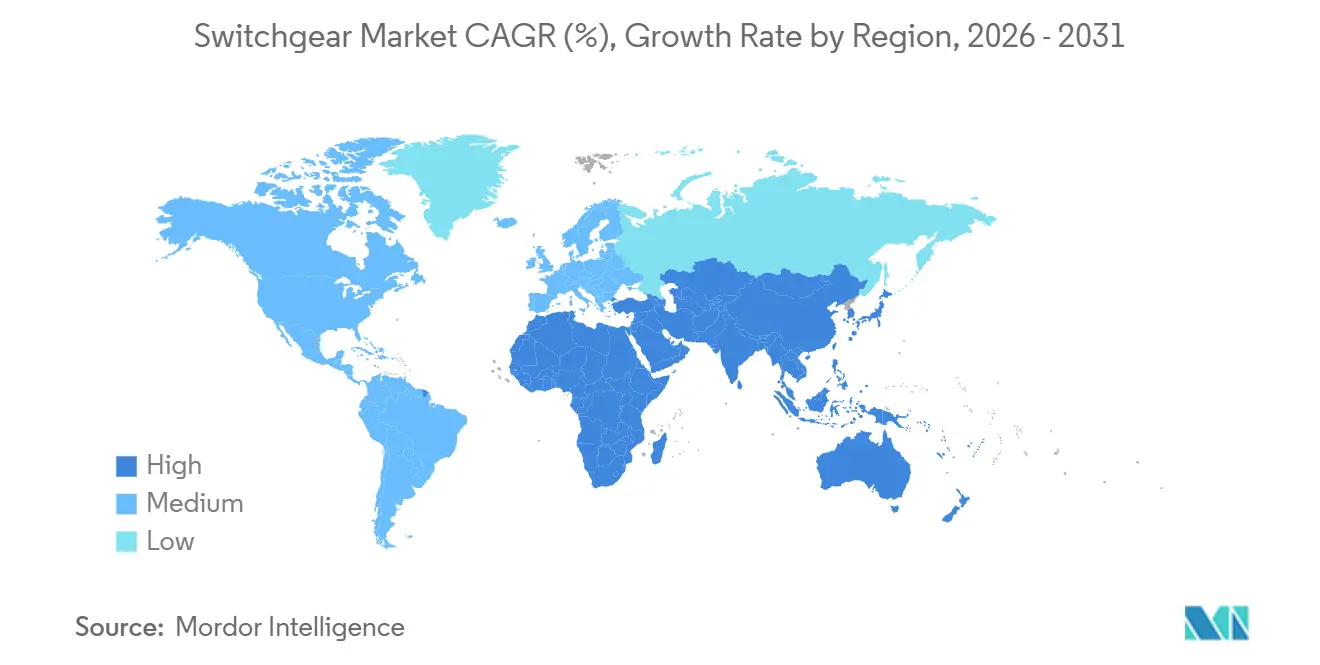

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

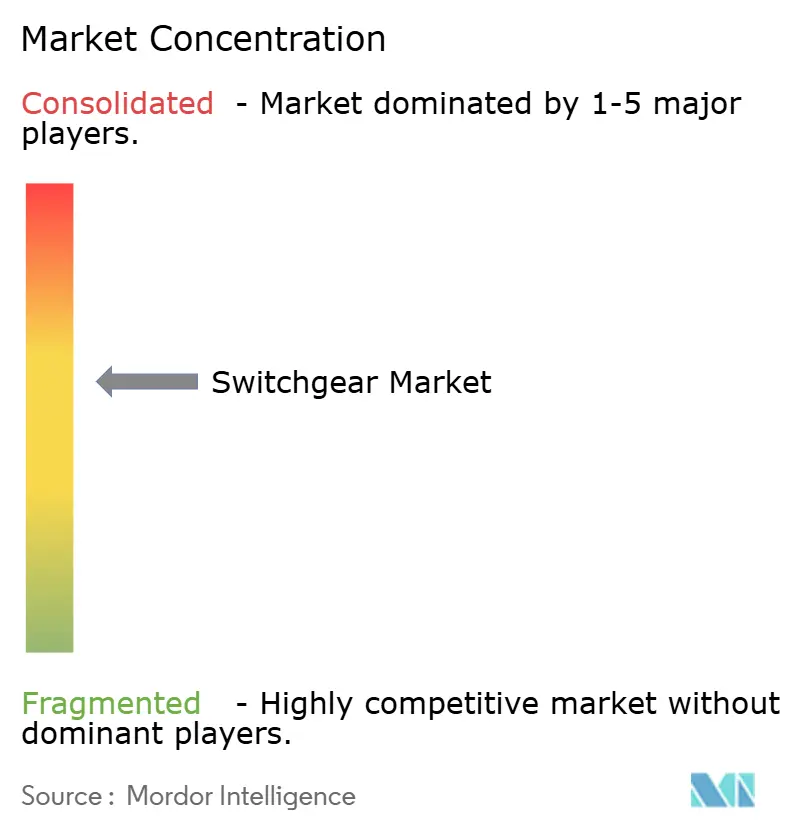

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Maniobra por Mordor Intelligence

Se espera que el tamaño del Mercado de Equipos de Maniobra aumente de USD 131,64 mil millones en 2025 a USD 139,43 mil millones en 2026 y alcance USD 187,95 mil millones en 2031, creciendo a una CAGR del 6,15% durante 2026-2031.

El crecimiento está respaldado por la rápida electrificación de centros de datos, los programas de resiliencia de redes financiados por el gobierno y la prohibición de la Unión Europea del SF₆ en equipos de media tensión por debajo de 24 kV que comienza en enero de 2026.[1]Comisión Europea, "Legislación de la UE para controlar los gases fluorados," climate.ec.europa.eu Las fluctuaciones en los precios del cobre y el acero CRGO presionan a los fabricantes a rediseñar las barras colectoras de baja tensión, mientras que las restricciones de suministro de fluoronitrilo alargan los plazos de entrega de los equipos aislados en gas. Asia-Pacífico lidera la demanda actual y está expandiendo el mercado de equipos de maniobra más rápido que cualquier otra región, ya que China construye corredores de ultra alta tensión e India moderniza las redes de distribución.[2]Ministerio de Energía, "Plan Revitalizado del Sector de Distribución," powermin.gov.in Las empresas de servicios públicos continúan destinando la mayor parte del capital a mejoras del mercado de equipos de maniobra que refuerzan las redes frente a fenómenos meteorológicos extremos e integran la generación de energías renovables.

Conclusiones Clave del Informe

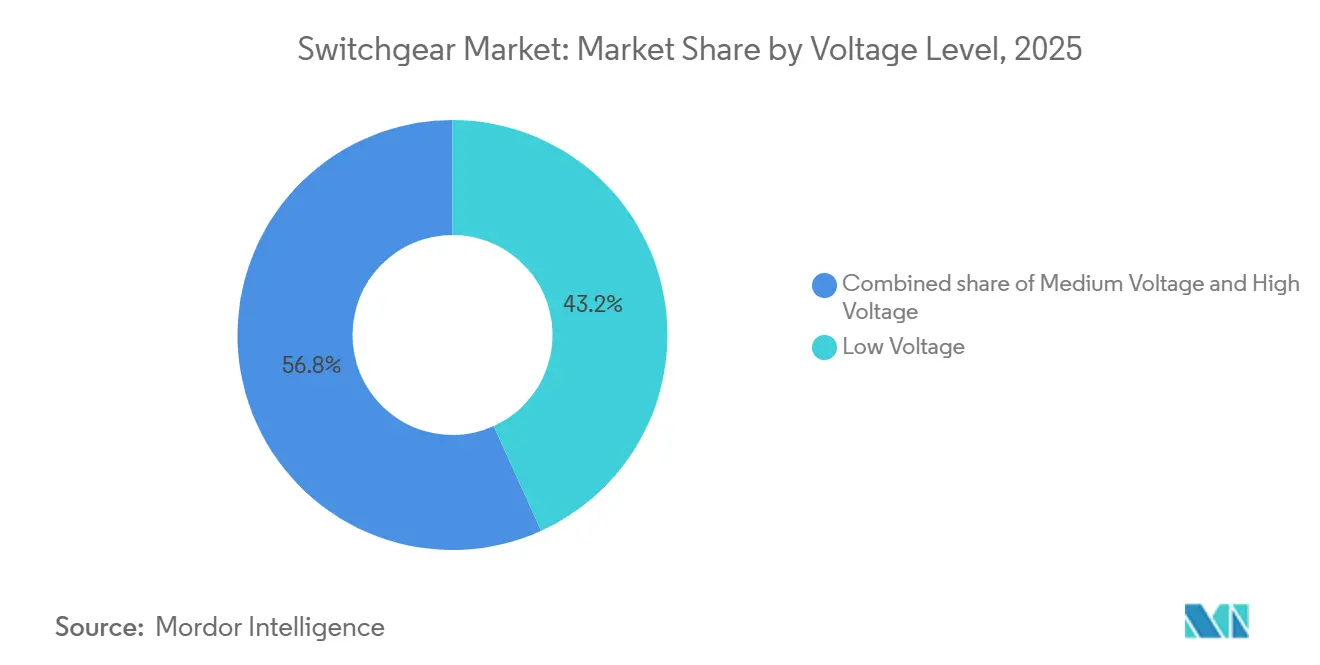

- Por tensión, los equipos de baja tensión lideraron con una participación de ingresos del 43,22% en 2025, mientras que se proyecta que los equipos de alta tensión se expandan a una CAGR del 8,01% hasta 2031.

- Por tipo de aislamiento, las unidades aisladas en aire representaron el 67,79% de la demanda de 2025; se prevé que la categoría "otros", que incluye diseños de dieléctrico sólido, crezca a una CAGR del 14,50% durante 2026-2031.

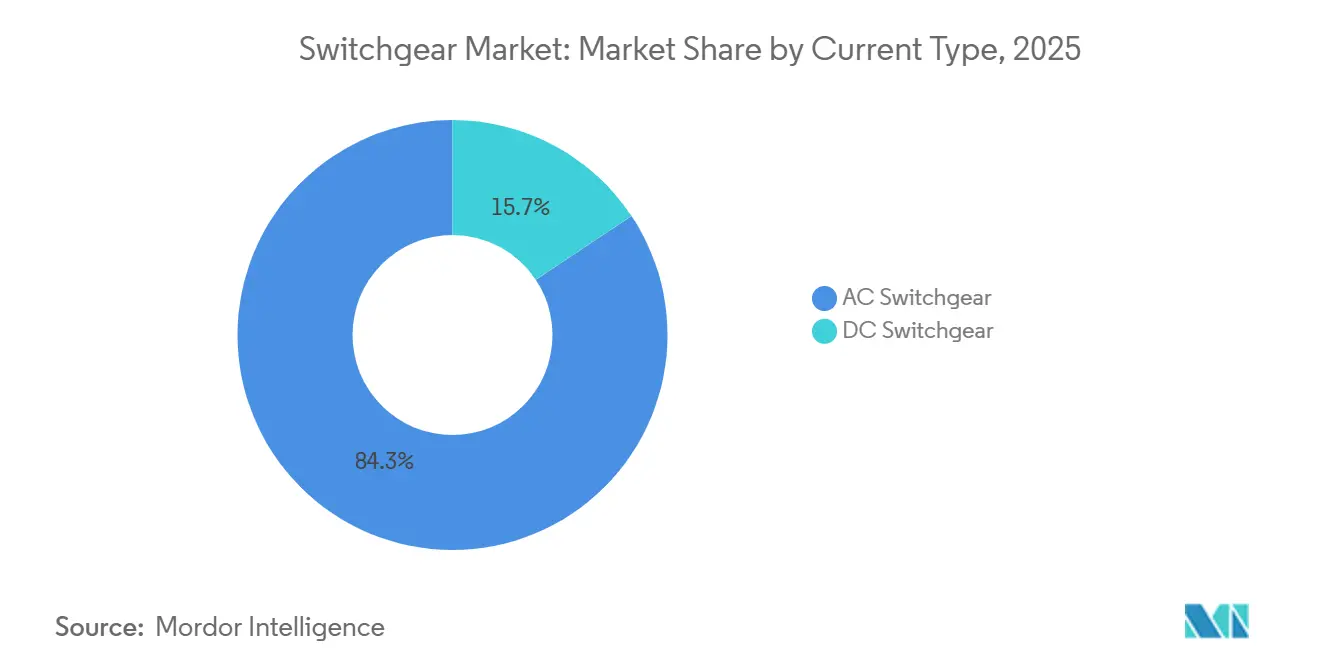

- Por tipo de corriente, los equipos de CA representaron el 84,34% de las instalaciones de 2025, mientras que los equipos de maniobra de CC avanzan a una CAGR del 7,11% impulsados por proyectos ferroviarios y de almacenamiento de baterías.

- Por instalación, las configuraciones interiores representaron el 76,36% de los despliegues de 2025; las unidades exteriores están ganando terreno a una CAGR del 8,75% a medida que se desarrollan programas de extensión de redes rurales en los Estados Unidos.

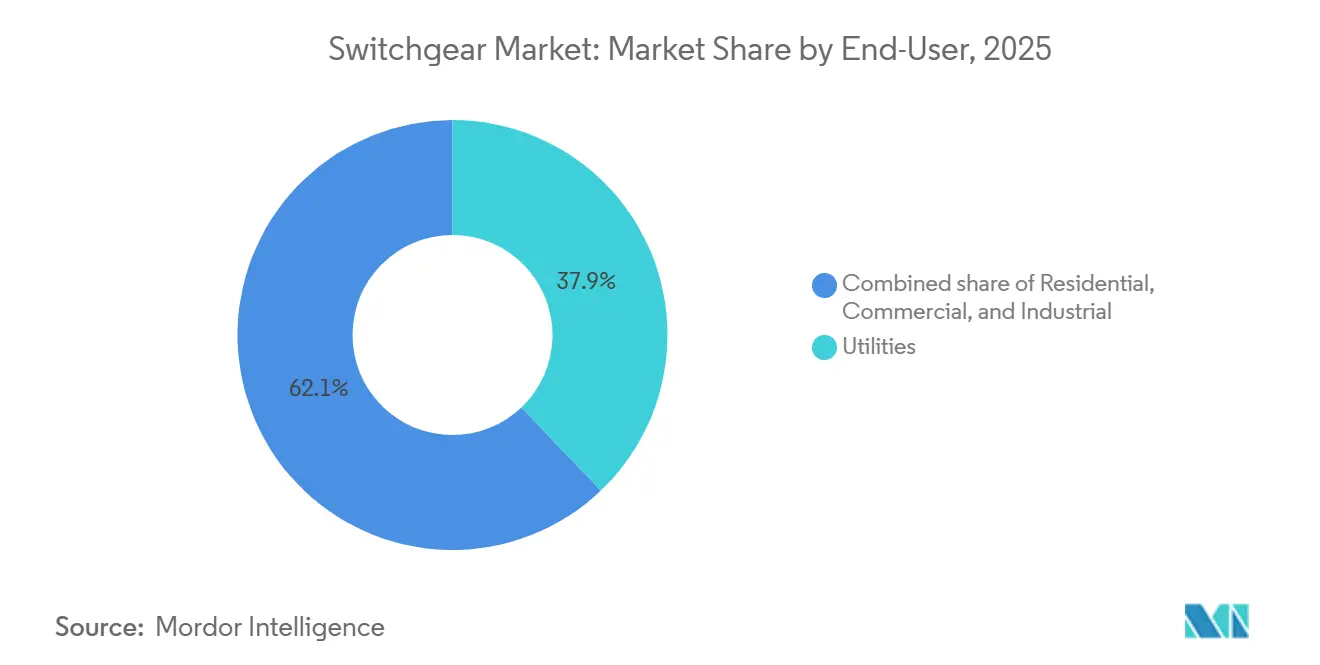

- Por usuario final, las empresas de servicios públicos captaron el 37,88% de los ingresos de 2025 y también son el grupo de clientes de más rápido crecimiento con una CAGR del 6,64% hasta 2031.

- Por geografía, Asia-Pacífico lideró con el 47,01% de los ingresos globales en 2025 y se proyecta que crezca a una CAGR del 8,08% hasta 2031 gracias a la inversión sostenida en transmisión de ultra alta tensión y despliegues de contadores inteligentes.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos de Maniobra

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de la Demanda de Equipos de Maniobra de Media Tensión Interior para Centros de Datos en América del Norte y Europa | 0.9% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Eliminación Progresiva de Gases Fluorados en la UE que Acelera la Adquisición de Equipos de Maniobra Aislados en Gas Libres de SF₆ | 1.2% | Europa, con efecto expansivo hacia Asia-Pacífico y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Desembolso de USD 40 mil millones del Plan RDSS de India para Equipos de Maniobra de Distribución 2021-28 | 0.8% | India, con ganancias tempranas en Uttar Pradesh, Bihar, Rajasthan | Largo plazo (≥ 4 años) |

| Adopción de Equipos de Maniobra Aislados en Gas de 66 kV para Cables de Agrupación de Parques Eólicos Marinos en Asia Oriental | 0.7% | China, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Subvenciones del IIJA de EE. UU. para la Modernización de Redes con Equipos Montados en Plataforma | 0.6% | Estados Unidos, zonas rurales y periurbanas | Largo plazo (≥ 4 años) |

| Electrificación Ferroviaria del CCG que Impulsa los Equipos de Maniobra de CC de Alta Velocidad | 0.5% | Arabia Saudita, Emiratos Árabes Unidos, Qatar | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Demanda de Equipos de Maniobra de Media Tensión Interior para Centros de Datos

Las instalaciones de hiperescala en el condado de Loudoun y otros centros neurálgicos de EE. UU. están pasando de paneles de baja tensión de 480 V a líneas de 13,8 kV y 34,5 kV que reducen a la mitad la masa de cobre y disminuyen el número de transformadores por sala.[3]T&D World, "Análisis del Mercado de Equipos de Maniobra para Centros de Datos," tdworld.com La plataforma SM AirSeT de aire puro de Schneider Electric elimina el SF₆ y reduce el carbono incorporado en un 99%, alineándose con los objetivos de sostenibilidad de los proveedores de servicios en la nube.[4]Siemens Energy, "Tecnología Blue GIS," siemens-energy.com Los operadores de coubicación ahora exigen interfaces digitales IEC 61850, lo que permite el mantenimiento predictivo que reduce el tiempo de inactividad no planificado en un 30%. Las ganancias resultantes en eficiencia y sostenibilidad aceleran la adopción en el mercado de equipos de maniobra de equipos interiores compactos en América del Norte y Europa.

Eliminación Progresiva de Gases Fluorados en la UE que Acelera la Adquisición de Equipos de Maniobra Aislados en Gas Libres de SF₆

El Reglamento 2024/573 prohíbe el SF₆ en nuevos equipos de maniobra de hasta 24 kV a partir de enero de 2026 y en la banda de 24 kV a 52 kV a partir de 2030. Las empresas de servicios públicos deben reemplazar aproximadamente 1,2 millones de paneles heredados, lo que genera un aumento inmediato en el mercado de equipos de maniobra para alternativas basadas en fluoronitrilo. ABB aseguró más de 200 pedidos para su gama EconiQ en 2025, incluido un proyecto de 145 kV que abastece a 500.000 hogares irlandeses. El Blue GIS de Siemens Energy obtuvo la aprobación de tipo IEC completa en 2024 y ahora es un requisito predeterminado en las licitaciones alemanas.

Desembolso de USD 40 mil millones del Plan RDSS de India para Equipos de Maniobra de Distribución

El Plan Revitalizado del Sector de Distribución de India presupuesta USD 40 mil millones para instalar 250 millones de contadores inteligentes y modernizar los equipos de maniobra de 11 kV y 33 kV para 2028. Las pérdidas de distribución agregadas cayeron del 21,91% en el ejercicio fiscal 2021 al 15,04% en el ejercicio fiscal 2025, ahorrando aproximadamente 70 mil millones de kWh anuales. Las normas de contenido local han llevado a CG Power a abrir una planta capaz de ensamblar 1,2 millones de paneles por año, garantizando que los proveedores nacionales capturen la creciente demanda del mercado de equipos de maniobra. La combinación de subvenciones y préstamos vincula los desembolsos a hitos geoetiquetados, lo que aumenta la transparencia pero prolonga los ciclos de adquisición.

Adopción de Equipos de Maniobra Aislados en Gas de 66 kV para Cables de Agrupación de Parques Eólicos Marinos en Asia Oriental

Los promotores en China, Japón y Corea del Sur están pasando de redes de recolección de 33 kV a 66 kV que reducen las pérdidas resistivas hasta en un 15% y disminuyen el número de subestaciones necesarias. Hitachi Energy suministró a un parque eólico chino de 1 GW equipos de maniobra aislados en gas libres de SF₆ de 66 kV en 2025. El ministerio de energía de Japón ahora exige matrices de ≥ 66 kV para proyectos de más de 500 MW, garantizando la alineación con las tensiones terrestres y reduciendo las etapas de transformación. Estas normas impulsan el mercado de equipos de maniobra para modelos de equipos aislados en gas compactos y resistentes a la corrosión en entornos marinos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de Capacidad de Interruptores Libres de SF₆ (Plazos de Entrega >72 Semanas) | -0.8% | Global, agudo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Volatilidad de Precios del Cobre y el Acero CRGO que Presiona los Márgenes de los Fabricantes de Equipos Originales de Baja Tensión | -0.6% | Global, más severo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Unidades de Baja Tensión Falsificadas de Exportadores Informales en África | -0.3% | África Subsahariana | Largo plazo (≥ 4 años) |

| Costos de Cumplimiento de Ciberseguridad para Equipos Inteligentes IEC 61850 | -0.4% | Empresas de servicios públicos en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Capacidad de Interruptores Libres de SF₆

Los plazos de entrega para las cámaras de interruptores de fluoronitrilo superan ahora las 72 semanas, ya que los proveedores de productos químicos escalan la producción bajo estrictos permisos ambientales. Hitachi Energy y Siemens Energy reportan acumulaciones de pedidos de 18 meses, lo que lleva a las empresas de servicios públicos a realizar pedidos anticipados de equipos con 24 meses de antelación y, en algunos casos, a revertir a alternativas de mayor tamaño aisladas en aire a pesar de la penalización en espacio. La escasez frena el crecimiento a corto plazo en el mercado de equipos de maniobra aislados en gas libres de SF₆, incluso cuando se avecinan las prohibiciones regulatorias.

Volatilidad de Precios del Cobre y el Acero CRGO que Presiona los Márgenes de los Fabricantes de Equipos Originales

El cobre cotizó entre USD 8.400 y USD 9.500 por tonelada durante 2024-2025, mientras que el acero CRGO superó los USD 3.000 por tonelada, reduciendo los márgenes de los fabricantes de equipos originales de baja tensión hasta en 4 puntos porcentuales. Los fabricantes ahora renegocian los precios trimestralmente, y algunos cambian a barras colectoras de aluminio para paneles de menos de 630 A, aceptando un aumento del 15% en el tamaño a cambio de una reducción del 25% en los costos. La volatilidad complica la fijación de precios en las licitaciones y presiona al mercado de equipos de maniobra hacia diseños que minimicen el contenido de materias primas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tensión: La Transmisión de Alta Tensión Ancla las Energías Renovables de Larga Distancia

Se proyecta que los equipos de alta tensión avancen a una CAGR del 8,01% durante 2026-2031, superando el promedio global del mercado de equipos de maniobra del 6,15%. El segmento se beneficia de corredores de 132 kV a 765 kV que transportan energía renovable desde desiertos remotos y zonas marinas hasta centros de carga urbanos. China puso en servicio 18 líneas de CC de ±800 kV en 2024-2025, cada terminal integrando interruptores de estaciones convertidoras con tiempos de despeje de faltas inferiores a 3 ms. En India, los patios de 765 kV bajo la Fase II del Corredor de Energía Verde sustentan la integración de 20 GW de energía solar y eólica. La media tensión sigue siendo el mayor contribuyente de ingresos, aunque sus plazos de entrega más cortos se están erosionando debido a la escasez de botellas libres de SF₆. La baja tensión retiene el 43,22% de los ingresos de 2025, aunque la volatilidad del cobre reduce los márgenes, lo que impulsa diseños simplificados.

Asia-Pacífico favorece los 220 kV y superiores para construir columnas vertebrales continentales, mientras que América del Norte y Europa modernizan activos envejecidos de 145 kV e inferiores. Los interruptores de tanque vivo de 420 kV de ABB con interruptores libres de SF₆ entraron en doce subestaciones escandinavas en 2025. La creciente dependencia de los recursos de energía distribuida modera el crecimiento de la media tensión, pero el segmento de alta tensión eleva constantemente el tamaño total del mercado de equipos de maniobra para aplicaciones de transmisión.

Por Aislamiento: Los Dieléctricos Sólidos Disrumpen los Equipos Aislados en Gas y en Aire Heredados

Los equipos de maniobra aislados en aire representaron el 67,79% de los ingresos de 2025 gracias a su menor costo de capital, aunque los diseños compactos de dieléctrico sólido y vacío están creciendo a una CAGR del 14,50%. El 8DJH Blue GIS de Siemens Energy utiliza una mezcla de fluoronitrilo-CO₂, ocupando un 30% menos de espacio en planta que las líneas de equipos aislados en aire comparables. Los equipos de maniobra de dieléctrico sólido, como el VacClad-W de Eaton, lanzado en 2025, eliminan el manejo de gases y logran clasificaciones IP67 adecuadas para plataformas marinas. La economía del ciclo de vida ahora favorece las soluciones cerradas una vez que se contabilizan los ahorros en bienes raíces y mantenimiento, reduciendo la ventaja de costo de los equipos aislados en aire en el mercado de equipos de maniobra. Los productos aislados en gas enfrentan cuellos de botella en el suministro de fluoronitrilo, creando una ventana para alternativas de resina epoxi, mientras que las configuraciones híbridas combinan interruptores de vacío con barras colectoras sin gas para equilibrar costo y espacio.

Por Tipo de Corriente: Las Configuraciones de CC Ganan Terreno en Proyectos Ferroviarios y de Almacenamiento

El segmento de CA retuvo el 84,34% de las instalaciones de 2025, aunque se proyecta que los equipos de maniobra de CC avancen a una CAGR del 7,11% hasta 2031, ya que los operadores de metro, ferrocarril de alta velocidad, almacenamiento de baterías y centros de datos buscan arquitecturas de corriente continua de extremo a extremo. Los corredores ferroviarios del Consejo de Cooperación del Golfo especifican interruptores de 1.500 V y 3.000 V capaces de despejar faltas de 100 kA en 5 ms, mientras que las líneas de HVCC de ±800 kV de China demandan interruptores de transferencia de retorno metálico con lógica de protección altamente coordinada. El creciente interés en bastidores de servidores de 380 V está creando salas de datos de prueba de concepto que eliminan una etapa de rectificación y mejoran la eficiencia en el uso de energía en un 5%. Estos despliegues favorecen los interruptores de estado sólido que reducen el volumen de la cámara de arco y extienden la vida mecánica más allá de las 30.000 operaciones. La porción de CC del tamaño del mercado de equipos de maniobra para aplicaciones ferroviarias se estima en USD 3,1 mil millones en 2026 y se prevé que se aproxime a USD 4,7 mil millones en 2031, lo que equivale a una CAGR del 8,1% que supera al mercado en general. Los interruptores mecánicos-electrónicos híbridos reducen las pérdidas de conmutación al 0,5% de la corriente nominal, impulsando la adopción en sistemas de almacenamiento de energía en baterías que ciclan varias veces al día. Los proyectos piloto de centros de datos de EE. UU. en Virginia y Oregón han comenzado a especificar paneles de CC de 1.000 A y 380 V con detección de arco eléctrico que extingue las faltas en 2 ms, un nivel de rendimiento inalcanzable con equipos de CA convencionales. El continuo despliegue de flotas de metro con frenado regenerativo y cargadores rápidos de corriente continua de 150 kW mantendrá el crecimiento de CC en una tendencia ascendente constante en el mercado global de equipos de maniobra.

Los usuarios finales aún adquieren equipos de CA para energías renovables conectadas a la red porque los generadores síncronos y la transmisión masiva siguen siendo predominantemente de corriente alterna, pero el margen de dominancia se está reduciendo. Los fabricantes están respondiendo con carteras de doble clasificación en las que gabinetes idénticos albergan interruptores de CA o CC, reduciendo los costos de utillaje y acortando los plazos de entrega. La estrategia de producto ayuda a equilibrar la utilización de la fábrica a medida que evoluciona la combinación de pedidos. Los organismos internacionales de normalización están finalizando las reglas de coordinación para las disposiciones de 380 V, lo que debería acelerar la adquisición una vez codificadas. A medida que surjan estas reglas, se espera que la adopción de CC de media tensión en parques de baterías de más de 10 MW supere el 25% de las nuevas construcciones después de 2029. Esta transición sienta las bases para una arquitectura más modular y bidireccional que difumina el límite histórico entre la subestación y el centro de carga y amplía el mercado total direccionable de equipos de maniobra.

Por Instalación: Las Unidades Montadas en Plataforma Impulsan el Crecimiento Exterior

Los conjuntos interiores representaron el 76,36% de los despliegues de 2025 gracias a los equipos metálicos compactos en subestaciones urbanas, torres comerciales y plantas industriales. Se proyecta que las configuraciones exteriores crezcan a una CAGR del 8,75% hasta 2031, impulsadas por los mandatos de soterramiento de EE. UU., el impulso de electrificación rural de India y la expansión de minirredes en África. La Ley de Inversión en Infraestructura y Empleo de los Estados Unidos destinó USD 65 mil millones para la resiliencia de la red, lo que permite a las empresas de servicios públicos municipales en Texas, Florida y California reemplazar los conductores aéreos heredados con circuitos subterráneos protegidos por equipos de maniobra montados en plataforma con carcasa polimérica de clase 15 kV. Los datos de campo muestran que estas unidades reducen las interrupciones relacionadas con el clima en un 40%, mejorando notablemente los índices de fiabilidad del servicio y justificando el mayor costo inicial.

El crecimiento en los sistemas exteriores también es visible en las subestaciones de energías renovables en contenedores, donde los recintos de marco ISO integran un transformador de 40 MVA más equipos de maniobra de 24 kV y pueden ponerse en servicio en seis semanas, reduciendo la mano de obra en el sitio en un 70% en comparación con una estructura construida en bloque. Asia-Pacífico sigue siendo el mercado principal para los equipos interiores porque la escasez de terreno lleva a las empresas de servicios públicos a enterrar instalaciones de 24 kV y 36 kV bajo centros comerciales y estaciones de ferrocarril. Sin embargo, incluso en las ciudades densas, las interconexiones de energía solar en tejados a veces requieren desconectadores exteriores resistentes a la intemperie que pueden instalarse sin refuerzo estructural. El aumento de los costos laborales está erosionando la brecha histórica de costo de capital entre los patios exteriores aislados en aire y las salas interiores aisladas en gas, empujando a los gestores de adquisiciones hacia evaluaciones del ciclo de vida que favorecen cada vez más las plataformas selladas y ensambladas en fábrica. Como resultado, los sistemas exteriores ampliarán su participación en el mercado de equipos de maniobra al 28% para 2031, frente al 23% en 2025, mientras que el crecimiento interior se estabiliza.

Por Usuario Final: Las Empresas de Servicios Públicos Redoblan los Programas de Refuerzo de Redes

Las empresas de servicios públicos captaron el 37,88% de los ingresos de 2025 y están preparadas para avanzar a una CAGR del 6,64%, ligeramente por encima del promedio del mercado. La orden de California de soterrar 10.000 millas de líneas de alimentación para 2030 impulsa grandes lotes de seccionalizadores montados en plataforma de 12,47 kV, y mandatos similares en Australia y Filipinas seguirán el mismo camino. Los operadores de sistemas de transmisión en Alemania y Corea del Sur están especificando bahías digitales IEC 61850 que se vinculan directamente a esquemas de protección centralizados, reduciendo el tiempo de localización de faltas de 20 minutos a menos de 2 minutos. La adopción residencial sigue siendo sólida en el programa de 250 millones de contadores inteligentes de India, que requiere paneles de entrada de servicio con desconexión remota que reducen las pérdidas técnicas y comerciales agregadas. Los clientes comerciales aumentan la demanda de interruptores automáticos en caja moldeada con mitigación de arco eléctrico para cumplir con los códigos de seguridad laboral actualizados, particularmente en América del Norte.

Los compradores industriales continúan modernizando los centros de control de motores con variadores de frecuencia integrados, pero difieren parte del capital cuando los precios de las materias primas se disparan, limitando el crecimiento a corto plazo. Las importaciones falsificadas de baja tensión en partes de África frenan la tracción en el sector formal, aunque se espera que los recientes mandatos de certificación en Sudáfrica y Kenia restauren la confianza en las compras. En general, las empresas de servicios públicos siguen siendo el inquilino ancla del mercado global de equipos de maniobra, con el gasto impulsado por la cofinanciación gubernamental y los presupuestos de resiliencia climática. Para 2031, se proyecta que el segmento demande USD 71,5 mil millones de demanda anual, representando el 38% del tamaño del mercado de equipos de maniobra, mientras que los segmentos residencial y comercial juntos añaden otros 5 puntos porcentuales de participación a medida que se acelera la electrificación de la calefacción y el transporte.

Análisis Geográfico

Asia-Pacífico representó el 47,01% de los ingresos de 2025, y los agresivos corredores de transmisión de ultra alta tensión, los despliegues de contadores inteligentes y las redes de recolección de parques eólicos marinos mantienen a la región en una trayectoria de CAGR del 8,08%. China energizó 18 líneas de CC de ±800 kV hasta 2025, cada terminal requiriendo equipos de maniobra de estaciones convertidoras con tiempos de despeje de 3 ms, mientras que el Plan RDSS de USD 40 mil millones de India apunta a reemplazos de anillos principales de 11 kV y 33 kV en 28 estados. Japón y Corea del Sur especifican equipos de maniobra aislados en gas submarinos de 66 kV para turbinas de 15 MW, ampliando la demanda de diseños resistentes a la corrosión y libres de SF₆. Los refuerzos de 330 kV de Australia en Nueva Gales del Sur sustentan la gestión de retroalimentación de energía solar en tejados. En conjunto, la región superará los USD 90 mil millones en ventas anuales para 2031, consolidando su posición en la participación del mercado global de equipos de maniobra.

Europa ocupa el segundo lugar y se beneficia del Reglamento 2024/573, que prohíbe el SF₆ en equipos de media tensión de hasta 24 kV a partir de enero de 2026. Las empresas de servicios públicos deben reemplazar aproximadamente 1,2 millones de paneles en cinco años, garantizando un flujo constante de modernizaciones. Las interconexiones de parques eólicos marinos en el Mar del Norte, el Báltico y el Mar Céltico crean demanda incremental de equipos de maniobra aislados en gas de 132 kV y 220 kV, mientras que las columnas vertebrales de HVCC como NordLink y NeuConnect requieren patios de conmutación de CC de ±525 kV. El progreso del sur de Europa es más lento ya que el margen fiscal sigue siendo ajustado, pero los despliegues solares ibéricos impulsan los pedidos de media tensión. El crecimiento general de Europa de una CAGR del 5,3% queda por detrás de Asia-Pacífico, pero aún añade USD 13 mil millones en nuevos ingresos anuales para 2031.

América del Norte crece a una CAGR del 5,9%, impulsada por el presupuesto de red de USD 65 mil millones de la Ley de Inversión en Infraestructura y Empleo. Solo California instalará miles de gabinetes de equipos de maniobra montados en plataforma para mitigar el riesgo de incendios forestales, y el auge de baterías de 4 GW de ERCOT exige sistemas de recolección de 34,5 kV. Canadá moderniza las interconexiones de 230 kV del Bucle Atlántico, y México busca modernizaciones de 115 kV y 230 kV para conectar 12 GW de energías renovables, aunque la adquisición enfrenta latencia presupuestaria y de permisos. América del Sur se apoya en la subasta de transmisión de 3.800 km de Brasil y las exportaciones solares de Atacama de Chile, mientras que Oriente Medio y África registran picos localizados por la electrificación ferroviaria del Consejo de Cooperación del Golfo y las modernizaciones de subestaciones sudafricanas. En conjunto, estas regiones representan el 17% de los ingresos de 2025 y se acercarán al 19% para 2031.

Panorama Competitivo

El suministro global está moderadamente concentrado: Schneider Electric, Siemens Energy, ABB, Mitsubishi Electric y Eaton controlan juntos aproximadamente el 45% de los ingresos de 2025. Las prioridades estratégicas se centran en lanzamientos libres de SF₆, ecosistemas de servicios digitales e integración vertical en la química del fluoronitrilo. La adquisición de Motivair por parte de Schneider Electric combina los equipos de maniobra de media tensión con la refrigeración líquida, lo que permite planos llave en mano de salas de datos de 100 MW que reducen el costo total de propiedad en un 12%. El acuerdo de Siemens Energy con 3M asegura el suministro de gas de bajo potencial de calentamiento global, mientras que la plataforma Ability de ABB agrega datos de monitoreo de condición en tiempo real de 50.000 paneles en todo el mundo, reduciendo las interrupciones no planificadas en un 25% y vinculando a las empresas de servicios públicos a contratos de análisis plurianuales.

Los competidores chinos XD Electric y Pinggao aprovechan la experiencia doméstica en CC de ±800 kV para exportar interruptores competitivos en precio a los mercados de la Ruta de la Seda y el Cinturón. Las empresas indias CG Power y Havells aumentan la capacidad bajo los mandatos de contenido local, persiguiendo licitaciones en Oriente Medio que requieren unidades de 11 kV y 33 kV construidas regionalmente. Jugadores de nicho como NOJA Power dominan los reconectadores en Australia, y Powell Industries suministra equipos metálicos cerrados personalizados de 15 kV a plantas petroquímicas de América del Norte. El cumplimiento de las normas de ciberseguridad IEC 62351 ahora aparece en la mayoría de las solicitudes de cotización de las empresas de servicios públicos, elevando las barreras de entrada para los proveedores que carecen de experiencia en seguridad digital.

La presión sobre los márgenes proviene de los picos de costos del cobre y el acero CRGO, que recortaron entre 2 y 4 puntos porcentuales de los márgenes de los productos de baja tensión en 2025. Los proveedores contrarrestan con barras colectoras de aluminio rediseñadas y pruebas de aceptación en fábrica a distancia que ahorran costos de desplazamiento. El riesgo de plazo de entrega en los interruptores de fluoronitrilo sigue siendo una variable impredecible, lo que impulsa contratos de suministro químico a largo plazo y centros de ensamblaje regionales. Como resultado, los rumores de fusiones y adquisiciones rodean a las empresas de tamaño mediano con patentes de dieléctrico sólido que podrían cubrir las brechas tecnológicas de las cinco principales. La industria de equipos de maniobra se encuentra, por tanto, en una trayectoria de consolidación que probablemente elevará la participación combinada de las cinco principales por encima del 50% para 2028.

Líderes de la Industria de Equipos de Maniobra

Schneider Electric

Mitsubishi Electric Corporation

Siemens AG

ABB Ltd

Havells India Limited.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: ABB India introdujo el Equipo de Maniobra de Baja Tensión ArTu Formula, una solución modular y conforme con IEC diseñada para mejorar la distribución de energía en aplicaciones industriales, de infraestructura, comerciales y residenciales. Este producto se integra con la cartera existente de ABB para mejorar la fiabilidad, la seguridad y el control operativo, respondiendo a las crecientes demandas de electrificación de India.

- Marzo de 2025: nVent Electric anunció y posteriormente completó la adquisición del Grupo de Productos Eléctricos de Avail Infrastructure Solutions. Esta adquisición añadió equipos de maniobra críticos, recintos y sistemas de barras colectoras a la cartera de nVent, fortaleciendo su posición en sectores de infraestructura eléctrica de alto crecimiento como las empresas de servicios públicos y los centros de datos.

- Marzo de 2025: La empresa matriz de Avail Infrastructure Solutions anunció la desinversión de su división de productos eléctricos, incluidos equipos de maniobra y sistemas de barras colectoras, a nVent por USD 975 millones. Este movimiento refleja la consolidación dentro de la cadena de suministro de equipos de maniobra y permite a nVent ampliar su oferta de productos en los mercados de electrificación.

- Febrero de 2025: Lauritz Knudsen Electrical and Automation (anteriormente L&T Switchgear) presentó una gama completa de soluciones de equipos de maniobra y automatización en ELECRAMA 2025. Los aspectos destacados incluyeron interruptores automáticos de aire avanzados e interruptores automáticos en caja moldeada con integración digital, orientados a aplicaciones industriales, de infraestructura, comerciales, domésticas y agrícolas.

Alcance del Informe del Mercado Global de Equipos de Maniobra

Los equipos de maniobra desempeñan un papel fundamental en la protección de los sistemas de energía. Regulan los circuitos eléctricos, gestionan la distribución de energía y facilitan las pruebas y el mantenimiento mediante la desenergización de los equipos. Los componentes clave de los equipos de maniobra incluyen interruptores automáticos, seccionadores, relés, interruptores, fusibles y paneles de control.

El mercado de equipos de maniobra está segmentado por tensión (baja tensión, media tensión y alta tensión), aislamiento (equipos de maniobra aislados en gas, equipos de maniobra aislados en aire y otros tipos de aislamiento), tipo de corriente (CA y CC), instalación (interior y exterior), usuario final (empresas de servicios públicos, residencial, comercial e industrial) y geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Los tamaños de mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Baja Tensión |

| Media Tensión |

| Alta Tensión |

| Equipos de Maniobra Aislados en Gas |

| Equipos de Maniobra Aislados en Aire |

| Otros |

| Equipos de Maniobra de CA |

| Equipos de Maniobra de CC |

| Interior |

| Exterior |

| Empresas de Servicios Públicos |

| Residencial |

| Comercial |

| Industrial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tensión | Baja Tensión | |

| Media Tensión | ||

| Alta Tensión | ||

| Por Aislamiento | Equipos de Maniobra Aislados en Gas | |

| Equipos de Maniobra Aislados en Aire | ||

| Otros | ||

| Por Tipo de Corriente | Equipos de Maniobra de CA | |

| Equipos de Maniobra de CC | ||

| Por Instalación | Interior | |

| Exterior | ||

| Por Usuario Final | Empresas de Servicios Públicos | |

| Residencial | ||

| Comercial | ||

| Industrial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado de la demanda global de equipos de maniobra en 2031?

Se prevé que el tamaño del mercado de equipos de maniobra alcance USD 187,95 mil millones para 2031, expandiéndose a una CAGR del 6,15% desde 2026.

¿Qué tecnología de aislamiento crece más rápido?

Los diseños de dieléctrico sólido y otros libres de SF6 avanzan a una CAGR del 14,50% a medida que las empresas de servicios públicos priorizan equipos compactos y ambientalmente conformes.

¿Cómo afectará la prohibición del SF6 en la UE a las adquisiciones?

El Reglamento 2024/573 obliga a reemplazar aproximadamente 1,2 millones de paneles de media tensión, impulsando notablemente la demanda europea de equipos de maniobra aislados en gas de fluoronitrilo o aire puro a partir de 2026.

¿Por qué los equipos de maniobra de CC están ganando atención?

La electrificación ferroviaria, los proyectos piloto de centros de datos de 380 V y el almacenamiento de baterías dependen de la corriente continua, impulsando los pedidos de equipos de maniobra de CC a una CAGR del 7,11% hasta 2031.

¿Qué región lidera el crecimiento durante el período de pronóstico?

Asia-Pacífico, impulsada por las líneas de ultra alta tensión de China y el Plan RDSS de USD 40 mil millones de India, está prevista para una CAGR del 8,08% hasta 2031.

¿Qué desafíos podrían frenar la expansión a corto plazo?

Los plazos de entrega superiores a 72 semanas para los interruptores libres de SF6 y la volatilidad de los precios de las materias primas obstaculizan el crecimiento del mercado.

Última actualización de la página el: