Tamaño y participación del mercado de compresores centrífugos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.55% CAGR |

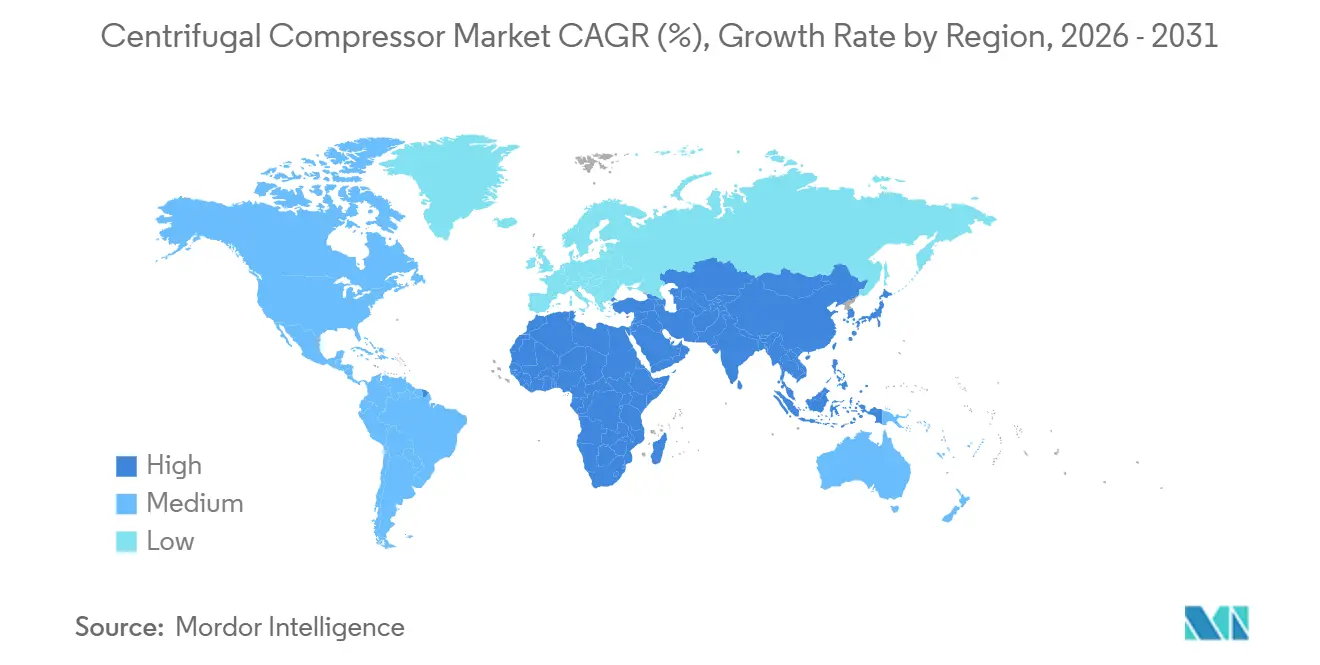

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de compresores centrífugos por Mordor Intelligence

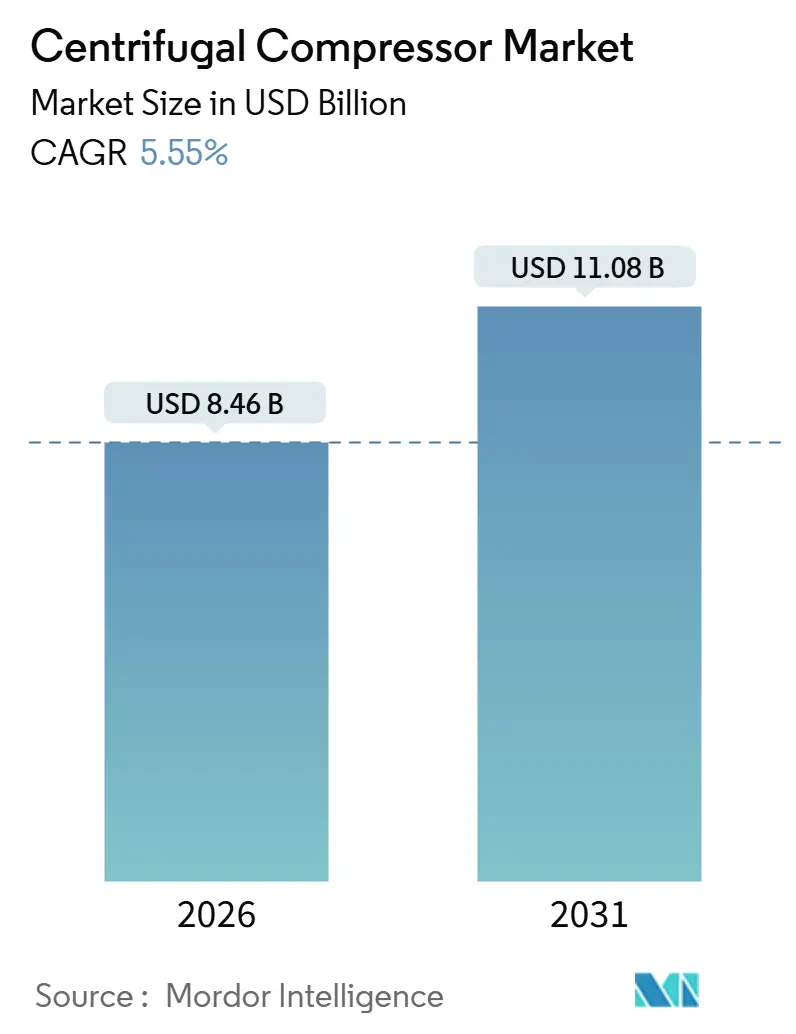

El tamaño del mercado de compresores centrífugos se estima en USD 8,46 mil millones en 2026, y se espera que alcance USD 11,08 mil millones para 2031, a una CAGR del 5,55% durante el período de pronóstico (2026-2031).

El mercado de compresores centrífugos se beneficia de la demanda persistente en la transmisión de gas natural, la licuefacción de GNL y la generación de energía mediante ciclo combinado de gas (CCGT), aplicaciones que requieren compresión continua de alto volumen. El crecimiento se debe menos a nuevas plantas en campo abierto y más a las estrictas reformas de eficiencia energética en Europa y China, al desarrollo de centros de hidrógeno que requieren trenes libres de aceite, y a plataformas de mantenimiento predictivo que acortan los ciclos de revisión.[1]Siemens Energy, "MindSphere Industrial IoT," siemens-energy.com Asia-Pacífico sigue siendo fundamental, ya que los megacomplejos petroquímicos de China y los proyectos de gas marino de India mantienen ágiles las adiciones de capacidad, mientras que las ampliaciones de gasoductos de América del Norte y las terminales de exportación de GNL sustentan los pedidos de reemplazo de equipos.[2]Administración de Información Energética de los Estados Unidos, "Proyectos de gasoductos de gas natural 2024," eia.gov Las preferencias tecnológicas también están cambiando: las arquitecturas con engranaje integral se están expandiendo a medida que los operadores priorizan una menor huella en el GNL modular, y las unidades monobásicas están ganando terreno en el enfriamiento de centros de datos y el procesamiento de alimentos, donde son suficientes relaciones de presión más bajas.

Puntos clave del informe

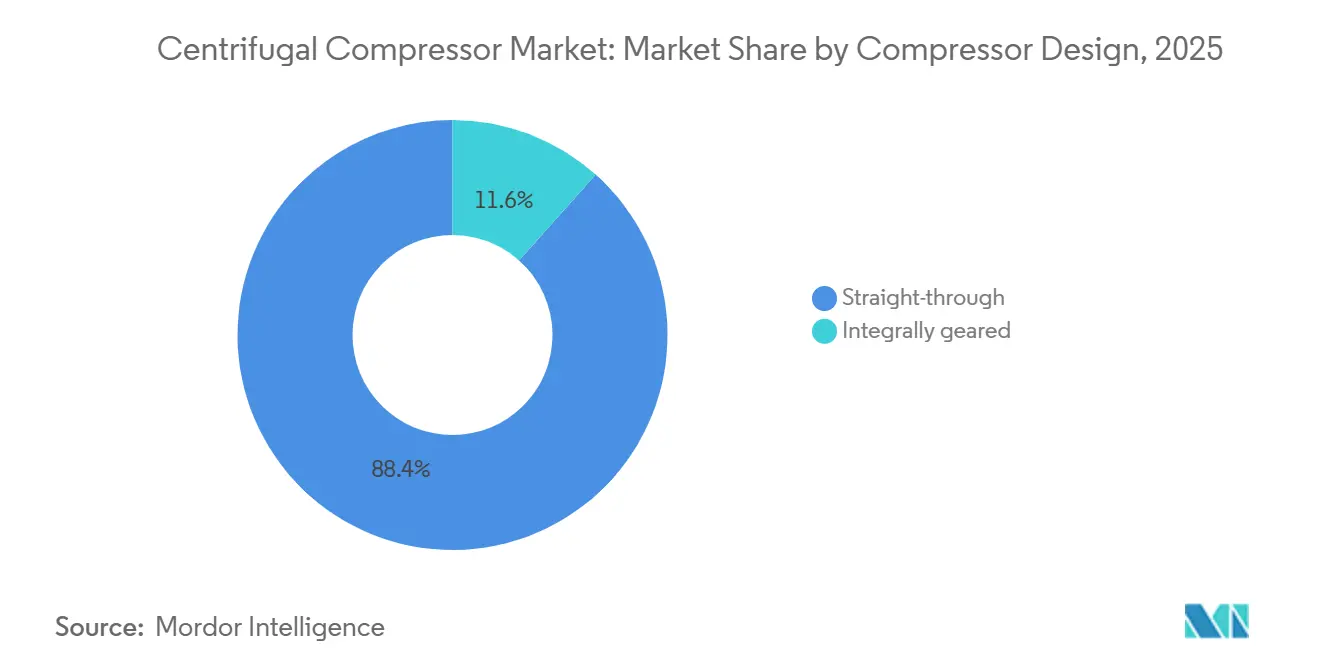

- Por diseño de compresor, las arquitecturas de paso directo concentraron el 88,4% de la participación del mercado de compresores centrífugos en 2025; se proyecta que las unidades con engranaje integral crecerán a una CAGR del 7,3% hasta 2031.

- Por etapa, las unidades multietapa mantuvieron el 60,6% del tamaño del mercado de compresores centrífugos en 2025, mientras que se espera que los diseños monobásicos avancen a una CAGR del 6,8%.

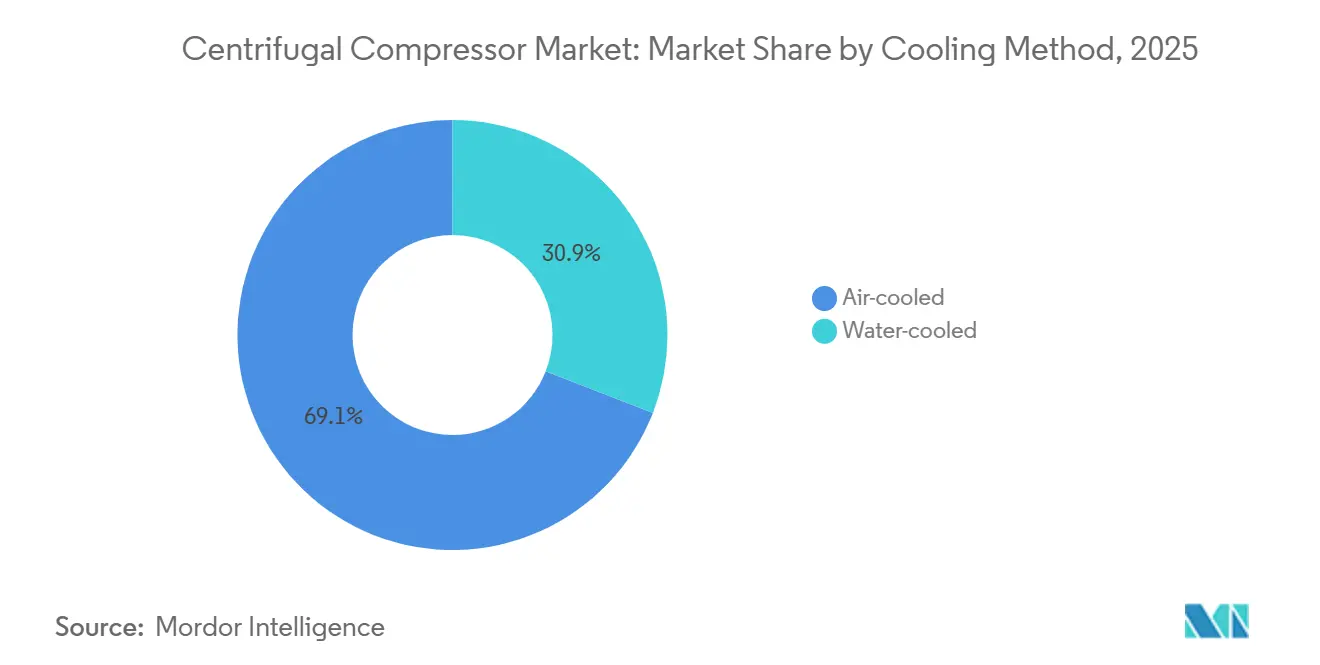

- Por método de enfriamiento, los sistemas enfriados por aire capturaron el 69,1% de la participación en ingresos en 2025; se pronostica que las variantes enfriadas por agua se expandirán a una CAGR del 6,5% hasta 2031.

- Por usuario final, el petróleo y gas representó el 37,5% de la demanda de 2025, sin embargo la petroquímica y química registrará la CAGR más rápida del 7,0% hasta 2031.

- Por geografía, Asia-Pacífico lideró con el 38,3% de los ingresos en 2025; se anticipa que la región crecerá a una CAGR del 6,2% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de compresores centrífugos

Análisis de impacto de los impulsores*

| Impulsor | (~) % Impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Auge de la construcción de gasoductos de gas natural | 1.2% | América del Norte, Medio Oriente, Asia-Pacífico | Mediano plazo (2-4 años) |

| Adiciones de capacidad de licuefacción y regasificación de GNL | 1.5% | Global, con concentración en la Costa del Golfo de EE. UU., Catar, Australia | Largo plazo (≥ 4 años) |

| Expansión de la capacidad industrial de ciclo combinado de gas (CCGT) | 0.9% | Asia-Pacífico, América del Norte, Europa | Mediano plazo (2-4 años) |

| Renovaciones más estrictas de eficiencia energética | 0.7% | Europa, América del Norte, China | Corto plazo (≤ 2 años) |

| Demanda de centros de hidrógeno para compresión libre de aceite | 0.6% | Europa, América del Norte, Japón | Largo plazo (≥ 4 años) |

| Ciclos de reemplazo impulsados por mantenimiento predictivo | 0.5% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la construcción de gasoductos de gas natural

Los proyectos de América del Norte están pasando de las grandes líneas troncales hacia ramales que conectan los campos de la Cuenca Pérmica y los Apalaches con las terminales de GNL de la Costa del Golfo. Solo en 2024, siete aprobaciones de gasoductos en Estados Unidos añadieron 3,2 bcf/d de capacidad, cada uno de los cuales requiere múltiples estaciones de compresores centrífugos.[3]Comisión Federal Reguladora de Energía, "Aprobaciones de gasoductos," ferc.gov La línea Texas-Luisiana de Kinder Morgan desplegó seis unidades de 22.500 caballos de fuerza capaces de manejar presiones de entrada fluctuantes sin pérdidas por surgimiento. En Arabia Saudita, la Fase IV del Sistema de Gas Maestro añadirá 3 bcf/d para 2027 utilizando máquinas compactas con engranaje integral para ahorrar espacio en planta. Los operadores de Medio Oriente prefieren bancadas modulares que reducen el tiempo de instalación en campo de 18 meses a 12 meses, mejorando los plazos de recuperación de tarifas. A medida que estas redes aumentan su extensión, los ciclos de reemplazo de equipos rotativos se acortan, impulsando el mercado de compresores centrífugos.

Adiciones de capacidad de licuefacción y regasificación de GNL

La capacidad global de licuefacción está en camino de crecer 300 bcm por año entre 2024 y 2030, con cada tren dependiendo de 4 a 6 compresores centrífugos para enfriar el gas a –162 °C. El proyecto Plaquemines de Venture Global instaló 72 compresores en 18 trenes modulares, entregando 20 mtpa de capacidad de exportación. El Campo Norte Este de Catar adjudicó a Mitsubishi Heavy Industries un pedido de USD 1,8 mil millones por 96 unidades que ofrecen un 8% menos de consumo de energía a carga parcial. Del lado de la demanda, Europa puso en servicio tres FSRUs en 2024, cada uno utilizando dos compresores de envío de alta presión para inyectar gas a 70 bar. La naturaleza intensiva en capital y de 20 años de los contratos de GNL convierte a estos compresores en activos de ciclo largo inmunes a las fluctuaciones de precio a corto plazo.

Expansión de la capacidad industrial de ciclo combinado de gas (CCGT)

Dieciocho gigavatios de nueva capacidad de ciclo combinado de gas (CCGT) estaban en construcción en los Estados Unidos a mediados de 2025, con cada planta instalando 2 a 3 compresores centrífugos para el impulso de gas combustible. El pedido de USD 450 millones de GE Vernova en Corea del Sur destaca los compresores que elevan el gas de tubería de 15 bar a 40 bar para cumplir los requisitos de la turbina.[4]GE Vernova, "Pedido de turbina 9HA.02," gevernova.com China añadió 12 GW de ciclo combinado de gas (CCGT) en 2024, adoptando compresores de gas combustible con engranaje integral que ayudaron a alcanzar una eficiencia de ciclo combinado del 62%. La capacidad de rampa rápida, del 10% por minuto, permite a las máquinas centrífugas equilibrar las energías renovables intermitentes, una flexibilidad que las unidades alternativas no poseen. Las centrales de carbón reconvertidas, como la McDonough de Georgia Power, ahora combinan nuevas turbinas con tres compresores modernos, reduciendo las emisiones de CO₂ en un 60%.

Demanda de centros de hidrógeno para compresión libre de aceite

El programa de centros de hidrógeno del Departamento de Energía de los EE. UU. por USD 7 mil millones desplegará aproximadamente 200 trenes de compresores libres de aceite para 2030, elevando la producción del electrolizador de 30 bar a 100 bar de presión de gasoducto. El compresor de demostración de 10 MW de Kawasaki alcanzó una eficiencia politrópica del 82% sin los filtros normalmente requeridos para unidades lubricadas con aceite. La serie ZH+ de Atlas Copco, lanzada en 2025, cumple con la Clase Cero de la norma ISO 8573-1 mediante acoplamientos magnéticos que eliminan el riesgo de lubricante. Siemens Energy y Air Liquide están desarrollando máquinas con engranaje de 20 MW para presiones de exportación de 350 bar, evitando las penalizaciones energéticas de la licuefacción. El escalonamiento modular permite a los operadores añadir impulsores a medida que la pureza y la demanda de hidrógeno evolucionan, a diferencia de los diseños alternativos de carrera fija.

Análisis de impacto de las restricciones*

| Restricción | (~) % Impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Alto gasto de capital frente a alternativas alternativas | -0.8% | Global, particularmente en mercados emergentes sensibles a los costos | Corto plazo (≤ 2 años) |

| Ciclos de gasto en exploración ligados a la volatilidad del precio del petróleo | -0.6% | América del Norte, Medio Oriente, América Latina | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de impulsores de aleación | -0.4% | Global, con impacto agudo en aplicaciones de gas ácido de alta presión | Corto plazo (≤ 2 años) |

| Auge de los paquetes modulares de compresores de tornillo | -0.3% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital frente a alternativas alternativas

Los costos instalados oscilan entre USD 800 y USD 2.500 por caballo de fuerza para las máquinas centrífugas, frente a USD 600-900 para las unidades alternativas en rangos de potencia media. Los proyectos a pequeña escala de biogás y gas de vertedero con 4.000-6.000 horas de operación anuales optan por pistones porque su servicio intermitente no justifica las primas de los centrífugos. Los gastos adicionales, como un variador de frecuencia, controles antisurge y monitoreo de vibraciones, añaden otros USD 400.000-600.000. Las opciones de arrendamiento favorecen los equipos alternativos en India y el sudeste asiático, donde los financiadores perciben un menor riesgo de valor residual. La economía se inclina a favor de los diseños centrífugos solo cuando las horas de funcionamiento anuales superan las 7.000 y los costos de mano de obra superan los USD 80 por hora, umbrales aún poco frecuentes en muchas regiones emergentes.

Cuellos de botella en el suministro de impulsores de aleación

Los impulsores de titanio y aleación de níquel enfrentan plazos de entrega de 16 meses, ya que los pedidos aeroespaciales desvían la capacidad, frente a los 10 meses de 2022. Un retiro en 2024 de impulsores de níquel con microfisuras retrasó cuatro plantas de gas en Medio Oriente hasta nueve meses y generó penalidades de USD 50 millones. Siemens Energy invirtió USD 120 millones para añadir líneas de impresión 3D que reducirán los plazos de entrega en un 40% para 2027. Hasta entonces, los desarrolladores están realizando pedidos anticipados de impulsores con 24 meses de antelación a la entrega, lo que limita la flexibilidad para cambiar especificaciones a mitad de proyecto. Los fabricantes de equipos originales están homologando el acero inoxidable 17-4 PH para etapas de menor presión, pero el servicio de hidrógeno de alta presión sigue exigiendo Inconel 718.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por diseño de compresor: el engranaje integral gana terreno en el GNL modular

Las máquinas de paso directo dominaron con el 88,4% de la participación del mercado de compresores centrífugos en 2025; los operadores de gasoductos y recolección de gas valoran su línea de eje más simple y el mantenimiento de cojinetes más sencillo. Se pronostica que los modelos con engranaje integral se expandirán a una CAGR del 7,3% porque una reducción de huella del 30%–40% es adecuada para el GNL flotante y las plataformas costa afuera donde el espacio en cubierta tiene un valor premium.

El mercado de compresores centrífugos refleja que los límites de vibración de la norma API 617-2024 fomentan las modernizaciones de cajas de engranajes en unidades de la década de 1990 para evitar costosas modificaciones de eje. Los compradores europeos y asiáticos que enfrentan restricciones de espacio prefieren los diseños con engranaje que reducen el ruido en 6 dB y el área de planta en un 35%. Las primas de costo de las cajas de engranajes se están reduciendo a medida que los engranajes de metalurgia de polvos extienden los intervalos de revisión de 40.000 horas a 60.000 horas, reduciendo los costos del ciclo de vida en un 12%.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por etapa: simplicidad monobásica en aplicaciones de baja relación de presión

Los equipos multietapa capturaron el 60,6% del tamaño del mercado de compresores centrífugos en 2025, dado que los gasoductos de largo recorrido y las plantas de amoníaco necesitan relaciones de presión de 4:1 o superiores. Sin embargo, se espera que las configuraciones monobásicas avancen a una CAGR del 6,8% hasta 2031, impulsadas por el enfriamiento de centros de datos y el procesamiento de alimentos que demandan relaciones inferiores a 3:1.

La dinámica de fluidos computacional ahora produce paletas curvas en 3D que elevan las relaciones monobásicas a 3,8:1, eliminando los enfriadores intermedios y ahorrando USD 300.000–400.000 por tren. En minería, las plantas brasileñas de pellets seleccionaron 12 unidades monobásicas por un 20% menos de mantenimiento al no tener sellos interetapa. El mercado de compresores centrífugos se beneficia cuando la certificación de Clase Cero de la norma ISO 8573-1 aleja el servicio de nitrógeno de grado alimentario y carbonatación de los pistones inundados de aceite.

Por método de enfriamiento: la escasez de agua sostiene el dominio del enfriamiento por aire

Las configuraciones enfriadas por aire mantuvieron el 69,1% de los ingresos de 2025 gracias a las instalaciones costa afuera y los campos de esquisto con escasez de agua. Sin embargo, las variantes enfriadas por agua están destinadas a crecer un 6,5% anual a medida que las plantas petroquímicas de Medio Oriente aprovechan el enfriamiento intermedio con agua de mar para reducir la potencia de compresión entre un 3% y un 5%.

Los sistemas enfriados por aire siguen dominando en los yacimientos de esquisto de América del Norte, donde obtener permisos para captación de agua añade costo y tiempo. El mercado de compresores centrífugos está viendo cómo los intercambiadores de calor de microcanales reducen el peso del intercambiador en un 40%, reduciendo la brecha de eficiencia con el enfriamiento por agua a menos del 3% en climas moderados. Los buques FLNG costa afuera, como el Prelude de Shell, aceptan una penalización de potencia del 4% a favor de los enfriadores de aire sin corrosión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por industria de usuario final: la petroquímica supera al petróleo y gas

Los usuarios de petróleo y gas mantuvieron el 37,5% de la demanda en 2025, sin embargo la petroquímica liderará el crecimiento con una CAGR del 7,0% a medida que las expansiones de crackers de etileno dependen de la compresión de múltiples trenes. El proyecto Beaumont de ExxonMobil añadió 1,3 mtpa de capacidad de polietileno con ocho compresores con engranaje que manejan temperaturas de succión de –40 °C.

Los metales, la minería y el procesamiento de alimentos representan colectivamente alrededor del 18% del volumen de 2025, ya que las normas de seguridad alimentaria ISO y de salas limpias exigen aire Clase Cero libre de aceite. Las ganancias en el tamaño del mercado de compresores centrífugos se concentrarán en Medio Oriente y China, donde cada tonelada de nueva capacidad de etileno necesita hasta 1,2 caballos de fuerza de compresión de refrigerante.

Análisis geográfico

Asia-Pacífico mantuvo el 38,3% de los ingresos de 2025 y se pronostica que avanzará a una CAGR del 6,2% a medida que China puso en marcha seis complejos petroquímicos que desplegaron más de 80 compresores. El pedido de compresión submarina en la Cuenca KG de India para 12 unidades de 15 MW cada una destaca las tendencias de monetización costa afuera. Japón y Corea del Sur están reemplazando las unidades con riesgo de lubricante por máquinas libres de aceite para cumplir los mandatos de combustible marino con 10 ppm de azufre.

América del Norte contribuyó con cerca del 30% de la demanda mundial en 2025, respaldada por los gasoductos de la Cuenca Pérmica y la licuefacción en la Costa del Golfo. Plaquemines LNG y la Etapa 3 de Corpus Christi juntos realizaron 48 pedidos de compresores de refrigerante mixto. LNG Canada de Canadá adjudicó un paquete de compresor-turbina de USD 1,55 mil millones que puede manejar mezclas de hidrógeno del 15%. El sistema Wahalajara de México puso en servicio cuatro estaciones de alta presión para mover gas 500 km hasta Guadalajara.

Europa mantuvo cerca de una quinta parte del mercado de compresores centrífugos; tres FSRUs alemanes inyectan ahora GNL regasificado a 70 bar. Las modernizaciones industriales bajo la norma ISO 50001 están reemplazando máquinas anteriores a 2010 y desbloqueando subvenciones del Fondo de Innovación de la Unión Europea. Medio Oriente y África, aproximadamente el 13% de la demanda de 2025, dependen de la expansión del Campo Norte de Catar y la modernización de la refinería Ruwais de ADNOC, que instaló 16 unidades de reciclaje de hidrógeno. América del Sur sigue siendo pequeña con un 4%–5%, pero notable por el pedido de compresión submarina de USD 320 millones de Petrobras que apoya el mantenimiento de la presión del campo Búzios.

Panorama competitivo

Cinco proveedores, Siemens Energy, Baker Hughes, Atlas Copco, Mitsubishi Heavy Industries y Howden, concentraron alrededor del 45%–50% de los ingresos de 2025, dejando espacio a los actores regionales para ganar proyectos locales. La diferenciación ahora se centra en gemelos digitales y análisis predictivo que reducen el tiempo de inactividad no planificado hasta en un 30%. La compresión de hidrógeno y las modernizaciones de impulsores de reemplazo siguen siendo oportunidades de espacio en blanco que prometen ahorros de energía del 15%–20% y un retorno rápido en las plantas de gas de América del Norte.

La adquisición de Howden por parte de Chart Industries en 2024 por USD 4,5 mil millones combina intercambiadores de calor criogénicos con compresores, permitiendo a la empresa ofrecer trenes de GNL de fuente única. La fabricación aditiva de impulsores de titanio está reduciendo los plazos de entrega a la mitad y mejorando la eficiencia isentrópica entre un 2% y un 3%. Los límites de vibración y sellado de la 8.ª edición de la norma API 617 elevan las barreras, empujando a los fabricantes más pequeños hacia líneas estandarizadas de menor presión. Un negocio con una base instalada importante impulsa los ingresos por servicios; los 180 centros globales de Atlas Copco garantizan la entrega de repuestos en 48 horas, un foso logístico que los nuevos participantes tienen dificultades para igualar.

Líderes de la industria de compresores centrífugos

Atlas Copco AB

Siemens Energy AG

Ingersoll Rand Inc.

Baker Hughes Company

Mitsubishi Heavy Industries Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: FS-Elliott, líder mundial en tecnología de compresores de aire centrífugos libres de aceite, ha presentado el Polaris P650 DF. Este compresor de doble entrada y doble flujo promete una capacidad y eficiencia sobresalientes, todo ello siendo compacto y económico.

- Mayo de 2025: IHI Rotating Machinery Engineering Co., Ltd. (IRM), una filial del Grupo IHI, ha presentado su última oferta: el compresor centrífugo de alta eficiencia de la "Serie TRZ". El nuevo compresor de IRM atiende a un segmento significativo del mercado mundial, acomodando potencias de motor que van de 500 kW a 1.120 kW y volúmenes de aire de descarga entre 5.600 y 12.320 m³/h, con una especificación de presión de descarga de 0,7 MPaG.

- Febrero de 2025: Elgi Equipments ha presentado su revolucionaria tecnología de estabilización de aire comprimido. El sistema STABILISOR está destinado a transformar las operaciones de los compresores en instalaciones con demandas de aire fluctuantes.

- Marzo de 2024: Copeland ha presentado su última innovación: un compresor centrífugo libre de aceite con tecnología de cojinetes Aero-lift sin fricción de última generación. Diseñado como un sustituto sin complicaciones de los cojinetes de levitación magnética tradicionales y los sistemas de compresión cerámica lubricados por refrigerante, el nuevo compresor de Copeland promete un rendimiento de elevación superior, mayor fiabilidad y eficiencia mejorada, especialmente en aplicaciones de enfriador exigentes.

Alcance del informe del mercado global de compresores centrífugos

Un compresor centrífugo es un tipo de compresor dinámico, o turbocompresor, con un diseño radial. Logran el aumento de presión añadiendo energía al flujo continuo de fluido a través del rotor/impulsor. La siguiente ecuación muestra esta entrada de energía específica.

El mercado de compresores centrífugos está segmentado por diseño de compresor, etapa, método de enfriamiento, industria de usuario final y geografía. Por diseño de compresor, el mercado se segmenta en paso directo y con engranaje integral. Por etapa, el mercado se segmenta en monobásico y multietapa. Por método de enfriamiento, el mercado se segmenta en enfriado por aire y enfriado por agua. Por industria de usuario final, el mercado se segmenta en petróleo y gas, petroquímica y química, generación de energía, metales y minería, alimentos y bebidas, y otros. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de compresores centrífugos en las principales regiones. El informe ofrece el tamaño del mercado y los pronósticos en términos de ingresos en miles de millones de USD para todos los segmentos anteriores.

| Paso directo |

| Con engranaje integral |

| Monobásico |

| Multietapa |

| Enfriado por aire |

| Enfriado por agua |

| Petróleo y gas |

| Petroquímica y química |

| Generación de energía |

| Metales y minería |

| Alimentos y bebidas |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Países nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Medio Oriente y África |

| Por diseño de compresor | Paso directo | |

| Con engranaje integral | ||

| Por etapa | Monobásico | |

| Multietapa | ||

| Por método de enfriamiento | Enfriado por aire | |

| Enfriado por agua | ||

| Por industria de usuario final | Petróleo y gas | |

| Petroquímica y química | ||

| Generación de energía | ||

| Metales y minería | ||

| Alimentos y bebidas | ||

| Otros | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Países nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Medio Oriente y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de compresores centrífugos?

El tamaño del mercado de compresores centrífugos alcanzó USD 8,46 mil millones en 2026 y se proyecta que llegará a USD 11,08 mil millones para 2031.

¿Qué región lidera la demanda mundial?

Asia-Pacífico mantuvo el 38,3% de los ingresos en 2025 y está en camino de lograr una CAGR del 6,2% hasta 2031.

¿Qué tipo de diseño está creciendo más rápido?

Se espera que las configuraciones con engranaje integral crezcan a una CAGR del 7,3% gracias al ahorro de espacio en el GNL modular y las unidades flotantes.

¿Por qué las plantas petroquímicas están adoptando compresores centrífugos?

Los nuevos crackers de etileno necesitan compresión de refrigerante de múltiples trenes, lo que ayuda a la petroquímica a registrar la CAGR más rápida del 7,0% hasta 2031.

¿Cómo influyen los centros de hidrógeno en la selección de equipos?

Las unidades centrífugas libres de aceite evitan la contaminación por lubricante, convirtiéndolas en la opción preferida para los centros de hidrógeno financiados por el Departamento de Energía de los EE. UU.

¿Cuáles son las tendencias tecnológicas clave?

La fabricación aditiva de impulsores de titanio, los cojinetes magnéticos y los difusores de geometría variable están mejorando la eficiencia y reduciendo los plazos de entrega.

Última actualización de la página el: