Tamaño y Participación del Mercado de Purificadores de Aire

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 20.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.71% CAGR |

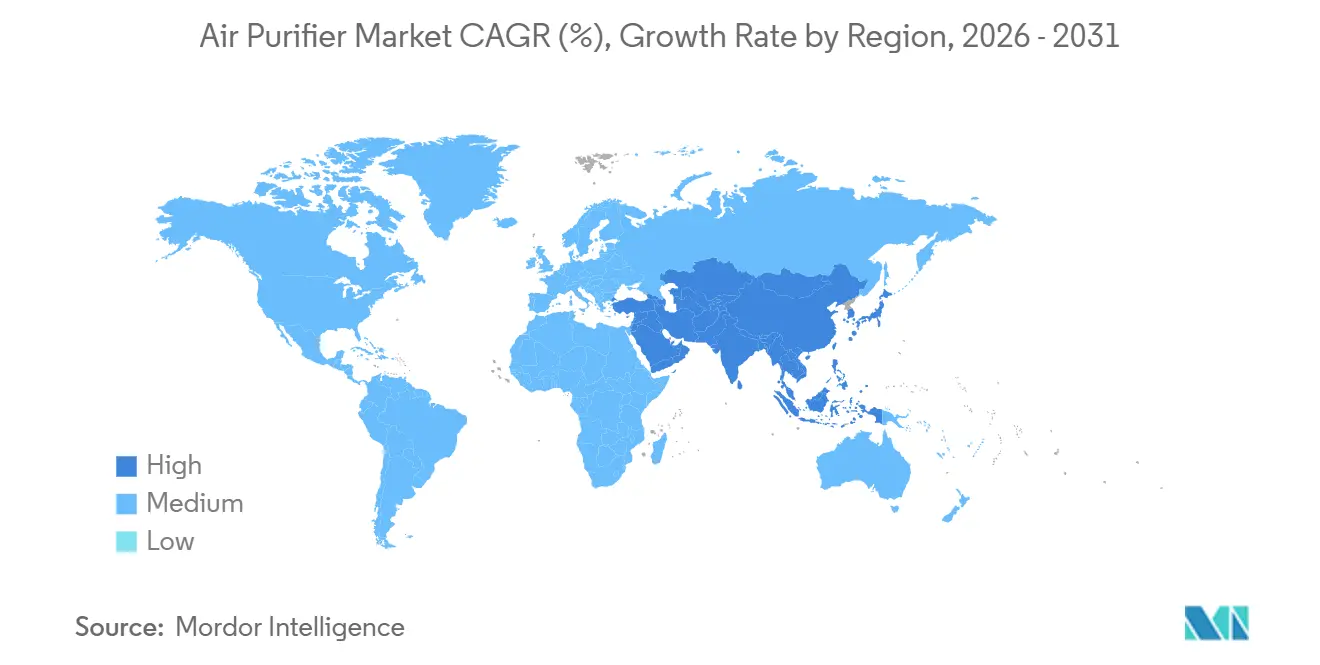

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

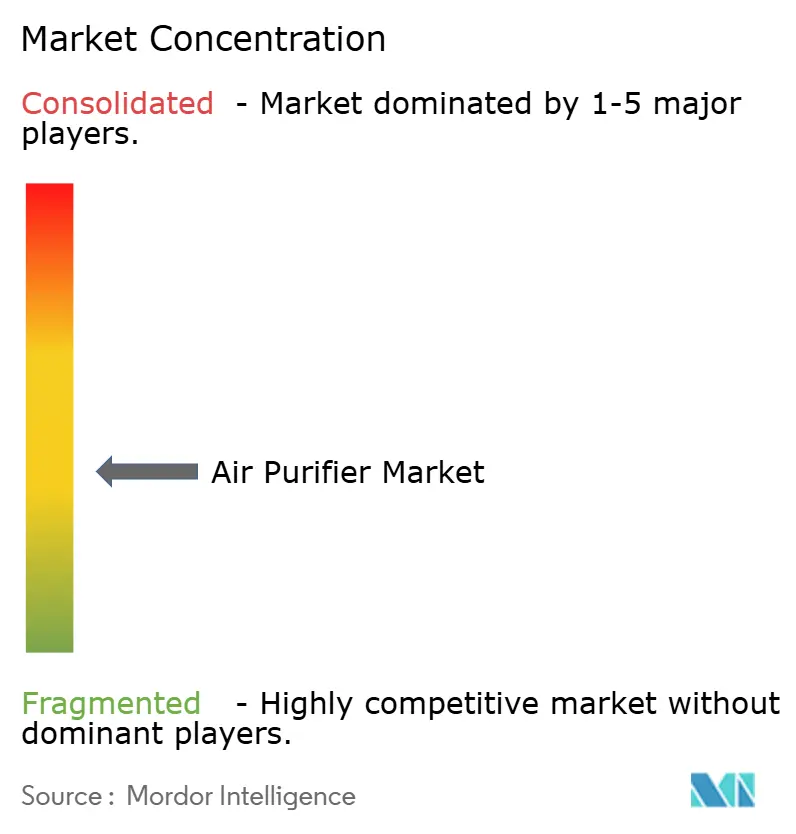

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Purificadores de Aire por Mordor Intelligence

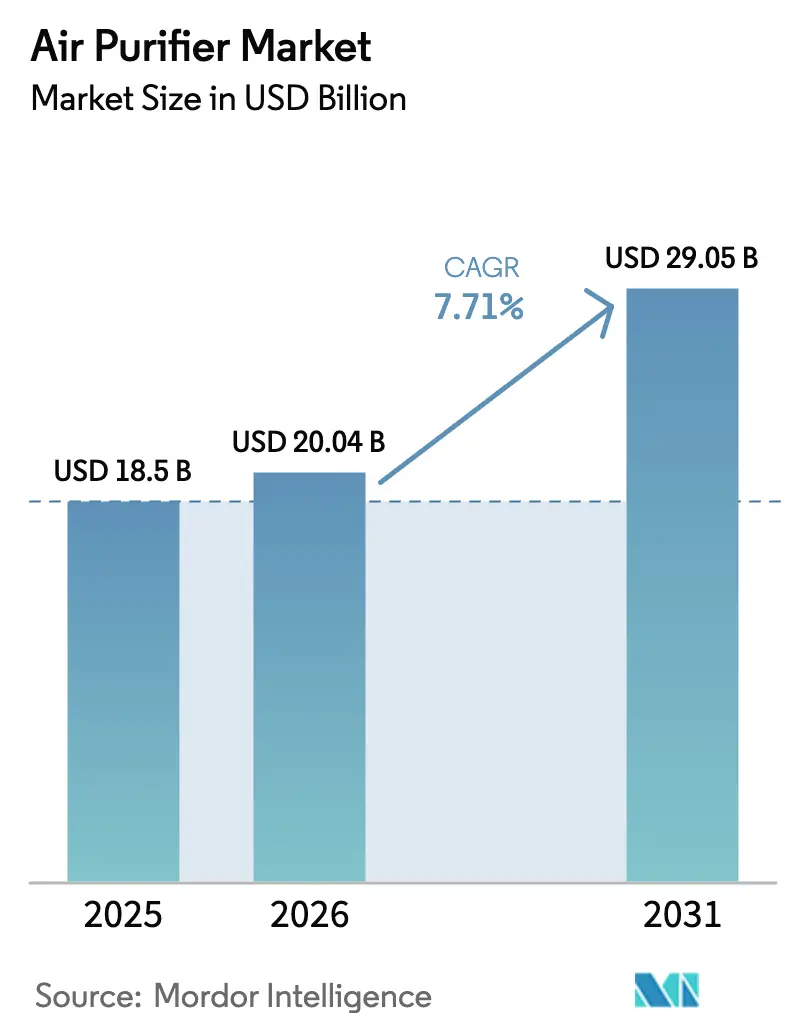

Se espera que el Mercado Global de Purificadores de Aire crezca de USD 18.500 millones en 2025 a USD 20.040 millones en 2026 y se prevé que alcance los USD 29.050 millones en 2031 a una CAGR del 7,71% durante 2026-2031.

Esta expansión refleja un cambio estructural desde las compras impulsadas por el pánico durante la pandemia hacia mandatos de calidad del aire interior impulsados por políticas que están integrando la purificación en las renovaciones de bienes raíces comerciales, salas limpias de semiconductores y ecosistemas de hogares conectados. Los requisitos de LEED v4.1 para filtración MERV 13 o superior, junto con el monitoreo en tiempo real de PM2.5, están acelerando las actualizaciones en América del Norte. Al mismo tiempo, la Ley CHIPS y Ciencia está canalizando USD 52.700 millones hacia la construcción de fábricas de semiconductores en Estados Unidos, cada instalación exigiendo entornos de Clase ISO 4-6 respaldados por sistemas HEPA y ULPA.[1]Instituto Nacional de Estándares y Tecnología, "Resumen de Financiamiento de la Ley CHIPS," nist.gov Asia-Pacífico continúa siendo el ancla de la demanda, ya que la contaminación urbana crónica, los programas nacionales de aire limpio y los centros de fabricación de electrónica sostienen una alta adopción doméstica e institucional, mientras que la conectividad de hogares inteligentes y los requisitos de informes ESG crean nichos premium en Europa y el Golfo.

Conclusiones Clave del Informe

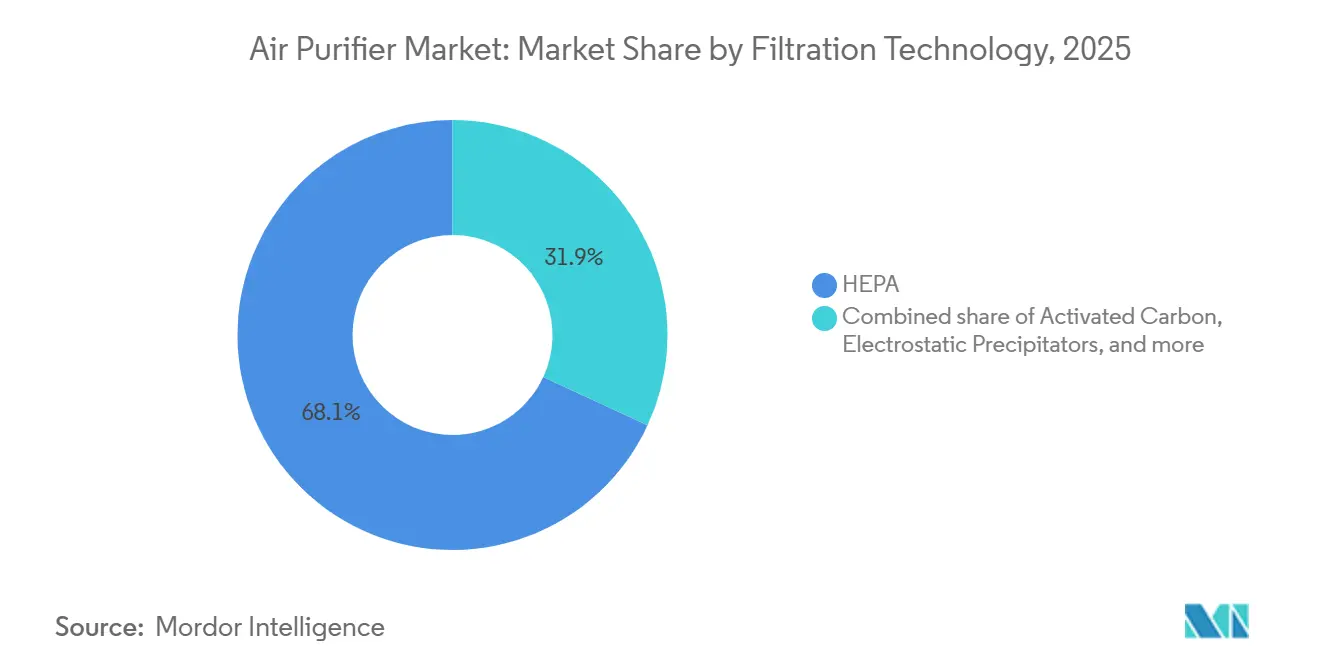

- Por tecnología de filtración, los sistemas HEPA lideraron con el 68,1% de la participación del mercado de purificadores de aire en 2025; se prevé que las unidades híbridas multietapa se expandan a una CAGR del 9,3% hasta 2031.

- Por tipo, las unidades portátiles independientes capturaron el 79,5% del mercado de purificadores de aire en 2025, mientras que las soluciones centrales de HVAC en conducto crecen a una CAGR del 8,8% hasta 2031.

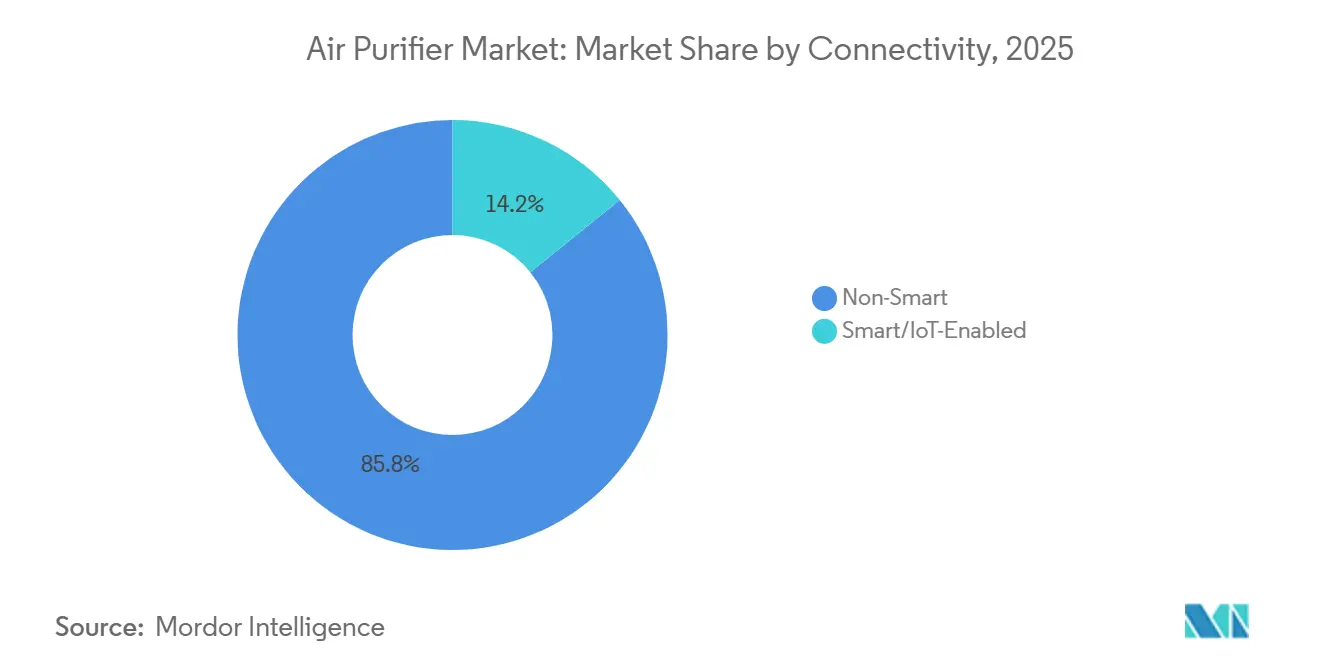

- Por conectividad, los modelos analógicos no inteligentes dominaron con el 85,8% de la cuota de volumen en 2025, mientras que los purificadores habilitados para IoT crecen a una CAGR del 11,2%.

- Por usuario final, los compradores residenciales representaron el 61,7% del tamaño del mercado de purificadores de aire en 2025; los despliegues comerciales avanzan a una CAGR del 9,7% impulsados por mandatos ESG y de edificios saludables.

- Por geografía, Asia-Pacífico mantuvo el 42,9% de la cuota de ingresos del mercado de purificadores de aire en 2025, y también registra el crecimiento más rápido impulsado por regulaciones a una CAGR del 8,5% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Purificadores de Aire

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción de Dispositivos Centrados en la Salud Post-COVID en Metrópolis del Este Asiático | +1.2% | China, Japón, Corea del Sur, Taiwán | Mediano plazo (2-4 años) |

| Estándares Más Estrictos de PM2.5 en Bienes Raíces Comerciales en América del Norte (LEED v4.1) | +1.5% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Expansión de la Capacidad de Salas Limpias de Semiconductores en EE. UU. y Corea del Sur | +0.9% | Estados Unidos, Corea del Sur, Taiwán | Largo plazo (≥ 4 años) |

| Integración con Hogares Inteligentes para Purificadores Conectados en la UE y EE. UU. | +1.3% | Unión Europea, Estados Unidos | Mediano plazo (2-4 años) |

| Actualizaciones de Hospitalidad Impulsadas por ESG en los Países del CCG | +0.7% | EAU, Arabia Saudita, Catar | Corto plazo (≤ 2 años) |

| Subsidios NCAP de India para Purificadores HEPA en Escuelas Públicas | +0.4% | India (102 ciudades que no cumplen los estándares) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Dispositivos Centrados en la Salud Post-COVID en Metrópolis del Este Asiático

Las lecturas persistentes de PM2.5 por encima de los objetivos nacionales en Pekín, Seúl y Tokio han normalizado la propiedad de purificadores durante todo el año, extendiendo el mercado de purificadores de aire más allá del pico pandémico. El Ministerio de Ecología y Medio Ambiente de China confirmó que 38 de las 168 ciudades monitoreadas no cumplieron los objetivos de PM2.5 en 2024.[2]Ministerio de Ecología y Medio Ambiente, "Informe de Calidad del Aire de China 2024," mee.gov.cn El ministerio de salud de Japón actualizó las directrices de calidad del aire interior en 2024 para recomendar la filtración HEPA en instalaciones de cuidado infantil y de personas mayores, institucionalizando un ciclo de reemplazo.[3]Ministerio de Salud, Trabajo y Bienestar, "Directrices de Calidad del Aire Interior 2024," mhlw.go.jp Los ingenieros de semiconductores en Corea del Sur, expuestos a fábricas ultraimpias, replican cada vez más los estándares del lugar de trabajo en sus hogares, creando un segmento residencial premium. La fábrica de electrodomésticos inteligentes de Xiaomi por valor de RMB 2.500 millones inaugurada en Wuhan en 2025 añade 7 millones de unidades de capacidad anual que pueden alternar entre pedidos domésticos y de exportación. Esta combinación de impulso regulatorio y demanda del consumidor consolida una base de demanda estable en el Este de Asia.

Estándares Más Estrictos de PM2.5 en Bienes Raíces Comerciales en América del Norte (LEED v4.1)

El crédito de Calidad Ambiental Interior de LEED v4.1 exige filtración MERV 13 o superior y monitoreo continuo de PM2.5, lo que obliga a los propietarios de edificios en Estados Unidos y Canadá a renovar o especificar purificación avanzada desde la etapa de diseño. Los presupuestos de cumplimiento que oscilan entre USD 50.000 y USD 150.000 para una oficina de 100.000 pies cuadrados se justifican cada vez más a medida que los inquilinos exigen la certificación de edificios saludables para la atracción de talento y los informes ESG. ASHRAE 62.1-2022 endurece aún más las tasas de ventilación de aire exterior, fomentando soluciones híbridas que combinan módulos HEPA en conducto con unidades portátiles en salas de reuniones. El Consejo de Edificios Verdes de Canadá señaló que el 68% de los nuevos proyectos comerciales buscaron la certificación LEED en 2025, lo que indica una adopción generalizada. Es probable que estos estándares se extiendan a Europa a medida que las revisiones de la Directiva sobre el Rendimiento Energético de los Edificios incorporen métricas de calidad del aire interior para 2027.

Expansión de la Capacidad de Salas Limpias de Semiconductores en EE. UU. y Corea del Sur

La Ley CHIPS y Ciencia destina USD 52.700 millones a la fabricación nacional de semiconductores, con Intel, TSMC y Samsung asignando más de USD 200.000 millones a la construcción de fábricas hasta 2030. Cada sala limpia de Clase ISO 4-6 recicla el aire entre 300 y 400 veces por hora, lo que se traduce en miles de módulos HEPA o ULPA por instalación. Corea del Sur refleja esta intensidad a medida que SK Hynix y Samsung amplían fábricas que añadirán 1,5 millones de m² de espacio de sala limpia para 2028, requiriendo cada metro cuadrado entre 15 y 20 módulos de filtros HEPA. El laboratorio de I+D de Daikin por valor de USD 163 millones anunciado en 2025 apunta a estos nichos industriales con plataformas de filtración de próxima generación. El efecto secundario tecnológico influye en las decisiones de compra de vivienda entre los ingenieros que internalizan los estándares de sala limpia, impulsando las ventas residenciales premium.

Integración con Hogares Inteligentes para Purificadores Conectados en la UE y EE. UU.

La adopción del protocolo Matter por parte de Apple, Google, Samsung y Amazon está eliminando los silos de marca y convirtiendo los purificadores inteligentes en un nodo integrado en el ecosistema del hogar conectado. Los activadores por asistente de voz, los paneles de control en tiempo real y las alertas predictivas de filtros generan una prima de USD 100 a USD 200 sobre las unidades analógicas, pero resuenan con los hogares nativos digitales. El modelo Big+Quiet de Dyson combina sensores de PM2.5 y COV con modulación automática de velocidad, logrando hasta un 30% de ahorro energético en comparación con los modelos de velocidad fija. La regulación de etiquetado energético de la Unión Europea ahora exige que los purificadores de aire divulguen el consumo de energía por metro cúbico, incentivando aún más la optimización basada en sensores. Los reembolsos de servicios públicos de USD 50 a USD 100 para purificadores inteligentes certificados con ENERGY STAR en California y Nueva York aceleran los períodos de recuperación de la inversión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Restricciones de Emisión de Ozono en Ionizadores en California y Japón | -0.8% | California, Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Alta Sensibilidad al Costo de Reemplazo de Filtros en el Mercado Masivo de la ASEAN | -1.1% | Indonesia, Filipinas, Vietnam, Tailandia | Mediano plazo (2-4 años) |

| Escepticismo del Consumidor sobre las Declaraciones de CADR - Falta de Protocolo de Prueba Unificado | -0.6% | Global, con impacto agudo en América del Norte y la UE | Mediano plazo (2-4 años) |

| Filtración HVAC en Conducto que Reduce la Demanda de Unidades Independientes en Grandes Oficinas | -0.5% | América del Norte, Europa Occidental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Emisión de Ozono en Ionizadores en California y Japón

La Junta de Recursos del Aire de California limitó la emisión de ozono de los purificadores de aire interiores a 0,050 ppm en 2024, dejando efectivamente fuera de juego los diseños centrados en ionizadores.[4]Junta de Recursos del Aire de California, "Regulación de Purificadores de Aire Interior," arb.ca.gov El ministerio de salud de Japón impuso normas de etiquetado paralelas en 2025 que limitan las ventas de ionizadores en instalaciones de cuidado infantil. Las marcas que dependen de la ionización, incluidas Sharp y Panasonic, enfrentan costos de rediseño de USD 15 a USD 25 por unidad para cumplir con los umbrales, lo que reduce los márgenes en los segmentos de entrada. El cambio normativo canaliza la demanda hacia dispositivos HEPA puros o híbridos, beneficiando a los competidores sin emisores de iones.

Alta Sensibilidad al Costo de Reemplazo de Filtros en el Mercado Masivo de la ASEAN

Los filtros HEPA y de carbón suelen tener un precio equivalente al 40%-60% del costo de la unidad original en la ASEAN, lo que hace que la propiedad sea costosa en relación con el ingreso per cápita. Con la fabricación local de filtros aún incipiente, los aranceles de importación añaden hasta un 30% a los costos de desembarque en Vietnam y Tailandia. Los prefiltros lavables de Xiaomi extienden los intervalos de servicio, pero reducen el CADR entre un 15% y un 20%, reforzando el escepticismo del consumidor sobre las declaraciones de rendimiento. Hasta que las cadenas de suministro regionales maduren o los modelos de suscripción proliferen, la penetración en el mercado masivo seguirá siendo limitada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Filtración: Los Sistemas Híbridos Ganan Terreno a Medida que se Amplía la Diversidad de Contaminantes

Los medios HEPA capturaron el 68,1% de la participación del mercado de purificadores de aire en 2025, favorecidos por su eficiencia del 99,97% a 0,3 µm y los respaldos de la Agencia de Protección Ambiental de EE. UU. y la Organización Mundial de la Salud. Las configuraciones híbridas que combinan HEPA con carbón activado, UV-C u oxidación fotocatalítica están previstas para una CAGR del 9,3%, ya que los hogares y las empresas ahora apuntan a COV, patógenos y olores en un solo chasis. El módulo de plasma Streamer de Daikin mostró una inactivación del 99,9% del SARS-CoV-2 en pruebas de laboratorio de 2024. El generador de radicales hidroxilo nanoe X de Panasonic es popular en el mercado de cuidado de personas mayores de Japón, donde el control de patógenos se equipara con la captura de partículas. Los precipitadores iónicos retroceden hacia usos industriales de nicho a medida que las normas de límite de ozono en California y Japón se endurecen. Sin embargo, la falta de estándares de eficacia armonizados para las unidades híbridas modera la adopción en hospitales y plantas farmacéuticas con aversión al riesgo.

Los sistemas híbridos también se complementan con matrices de sensores inteligentes que activan la filtración específica por etapa para reducir el consumo de energía y prolongar la vida útil del filtro. El flujo de aire de vórtice Clean Booster de LG aumenta el CADR en un 47% sobre los ventiladores centrífugos convencionales, permitiendo una cobertura de habitación similar con factores de forma más pequeños. Los módulos UV-C y fotocatalíticos siguen siendo complementos premium con un costo de USD 80 a USD 120 por unidad, lo que limita la penetración por debajo del nivel de precio de USD 500. La posible regulación en torno a la exposición a UV-C podría dar forma aún más al campo competitivo, pero aún no existe consenso global.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo: Los Sistemas en Conducto Aprovechan los Mandatos de Calidad del Aire Interior para Todo el Edificio

Los dispositivos independientes representaron el 79,5% del volumen del mercado de purificadores de aire en 2025, ya que los inquilinos y propietarios prefirieron soluciones de conexión directa con precios entre USD 150 y USD 800. Sin embargo, las instalaciones en conducto están escalando a una CAGR del 8,8% hasta 2031, especialmente en campus comerciales que prefieren el mantenimiento centralizado. Una sola renovación HEPA en conducto con un costo de USD 20.000 a USD 40.000 puede cumplir con los requisitos de cambio de aire LEED para una oficina de 50.000 pies cuadrados, mientras que una cobertura equivalente con unidades portátiles requeriría 50 unidades y mano de obra recurrente para el cambio de filtros. La adquisición de FläktGroup por parte de Samsung en 2025 amplía su alcance en HVAC hacia módulos de purificación dirigidos a hospitales y aeropuertos. Los operadores de centros de datos adoptan sistemas en conducto para mantener las partículas en suspensión por debajo de 10 µg/m³, protegiendo los servidores de alta densidad del sobrecalentamiento o los cortocircuitos. Las unidades portátiles siguen siendo dominantes en la hostelería y la vivienda multifamiliar, donde el control específico por habitación y la estética superan las consolidaciones operativas.

La penetración regional del HVAC da forma a estas tendencias: América del Norte y Europa, con aproximadamente el 85% de adopción de HVAC central en edificios comerciales, migran naturalmente hacia soluciones en conducto. Por el contrario, el heterogéneo parque inmobiliario de Asia-Pacífico sostiene la demanda de unidades portátiles, aunque las nuevas oficinas de Grado A en Pekín, Seúl y Singapur se diseñan cada vez más con espacio de pleno de filtración integrado. Los proveedores que pueden ofrecer tanto unidades portátiles como en conducto están en posición de abordar el ciclo de vida completo del proyecto, desde los reemplazos de reparación hasta las especificaciones arquitectónicas de nueva construcción.

Por Conectividad: Los Purificadores IoT Generan Precios Premium pero Enfrentan Obstáculos de Interoperabilidad

Los modelos inteligentes representaron solo el 14,2% de los envíos en 2025, pero están en una trayectoria de CAGR del 11,2% a medida que se integran en plataformas de automatización del hogar más amplias. Los paneles de partículas en tiempo real, el análisis de la vida útil del filtro y los activadores por asistente de voz justifican un incremento de USD 100 a USD 200, con los primeros adoptantes concentrados en América del Norte y Europa Occidental. El Purificador de Aire Mi 4 Pro de Xiaomi, con un precio de RMB 1.499, aseguró el 18% del segmento inteligente de China al incluir compatibilidad con Wi-Fi y Matter sin desviación de precio premium. La etiqueta energética europea ahora exige la divulgación de kWh por metro cúbico, lo que impulsa a los fabricantes a incorporar sensores de ocupación y contaminantes que modulan la velocidad del ventilador, reduciendo el consumo de electricidad hasta en un 30%.

Sin embargo, la interoperabilidad sigue siendo un punto de fricción. Un estudio de la Asociación de Tecnología del Consumidor de 2025 mostró que el 38% de los propietarios reportaron problemas de configuración o estabilidad, lo que reduce la intención de recompra. Los dispositivos analógicos persisten en la ASEAN y América Latina, donde la penetración de teléfonos inteligentes es menor y los consumidores priorizan el costo inicial sobre la profundidad de las funciones. Es probable que el mercado de purificadores de aire se bifurque: las marcas premium amplían los ecosistemas IoT, mientras que los jugadores de presupuesto refinan las unidades analógicas rentables.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Segmentos Comerciales Superan al Residencial Impulsados por ESG y Vientos Regulatorios Favorables

Los compradores residenciales mantuvieron el 61,7% del tamaño del mercado de purificadores de aire en 2025, aunque la demanda comercial en hostelería, atención médica, educación y oficinas corporativas crece a una CAGR del 9,7%. Marriott tiene como objetivo renovar el 80% de sus propiedades en Oriente Medio para 2027 para cumplir con los requisitos de LEED y turismo de Dubái. Los hospitales de EE. UU. siguen las directrices de los Centros para el Control y la Prevención de Enfermedades que exigen 12 cambios de aire por hora en las salas de aislamiento, impulsando las actualizaciones HEPA. Las escuelas públicas de India aprovechan los subsidios NCAP, aunque las brechas en la financiación del reemplazo de filtros amenazan la eficacia a largo plazo. Los nichos industriales, las fábricas de semiconductores, las plantas de procesamiento de alimentos y los centros de datos ofrecen volúmenes menores pero precios de venta promedio elevados debido al tiempo de actividad de misión crítica. El nuevo centro de I+D de Daikin desarrollará paquetes de purificador-HVAC adaptados para centros de datos de inteligencia artificial, donde la contaminación por partículas puede causar costosas interrupciones.

La volatilidad estacional afecta las ventas residenciales durante las temporadas de incendios forestales en California y Australia y durante los episodios de contaminación severa en Delhi y Pekín. Por el contrario, los contratos comerciales son a más largo plazo, a menudo acuerdos de servicio de tres a cinco años que incluyen consumibles y monitoreo remoto, lo que suaviza los flujos de ingresos para los proveedores.

Análisis Geográfico

Asia-Pacífico generó el 42,9% de los ingresos de 2025 del mercado de purificadores de aire y crecerá a una CAGR del 8,5% hasta 2031 sobre la base de los niveles sostenidos de PM2.5 urbano, las agresivas inversiones en semiconductores y los programas gubernamentales de aire limpio. El ministerio de medio ambiente de China reportó 38 ciudades que no cumplen los estándares en 2024, sustentando una demanda doméstica estable. La fábrica de Xiaomi en Wuhan añade 7 millones de unidades de producción anual, reforzando las ventajas de costo locales. Las directrices actualizadas de calidad del aire interior en instalaciones de cuidado infantil de Japón promueven las instalaciones HEPA, creando ciclos de reemplazo constantes.

América del Norte, aunque menor en volumen de unidades, exhibe la aceleración más rápida impulsada por políticas a medida que convergen LEED v4.1, ASHRAE 62.1 y los fondos de la Ley CHIPS. Las fábricas de semiconductores en construcción en Arizona, Texas y Ohio exigen infraestructura HEPA/ULPA, generando importantes pedidos B2B. La tasa de adopción LEED del 68% de Canadá para nuevas construcciones subraya la alineación continental con los estándares de calidad del aire interior.

La próxima revisión de la Directiva sobre el Rendimiento Energético de los Edificios de Europa formalizará las métricas de calidad del aire interior para 2027, impulsando la adopción en Alemania, Francia y los países nórdicos. Oriente Medio aprovecha las renovaciones de hostelería bajo los compromisos climáticos de Arabia Saudita y los Emiratos Árabes Unidos, produciendo un crecimiento de dos dígitos, aunque desde una base pequeña. América del Sur se rezaga debido a la volatilidad económica y los marcos regulatorios limitados que obstaculizan la adopción generalizada, aunque la contaminación en São Paulo y Buenos Aires impulsa ventas residenciales incrementales.

Panorama regulatorio

El cumplimiento normativo en materia de energía y afirmaciones de producto se está endureciendo en torno al rendimiento medible de aire limpio y la seguridad frente al ozono. En América del Norte, la Versión 3.0 de ENERGY STAR para purificadores de aire de habitación orientó los programas hacia las métricas de tasa de suministro de aire limpio (CADR) de PM2.5 y del Factor de Energía Integrado (IEF) (vigente desde octubre de 2025). El DOE de EE. UU. también estableció normas de conservación de energía de Nivel 2 con fecha de cumplimiento en diciembre de 2025 para purificadores de aire convencionales, y publicó en mayo de 2025 una propuesta para retirar la determinación de que los purificadores de aire portátiles son productos cubiertos bajo la EPCA, lo que genera incertidumbre en diseño y etiquetado para algunos SKU según el alcance final. La certificación de la Junta de Recursos del Aire de California (CARB) sigue restringiendo los diseños centrados en ionizadores mediante límites de emisión de ozono, condicionando la arquitectura del producto y las decisiones de comercialización.

Canadá avanza hacia requisitos armonizados con Estados Unidos. En junio de 2026, el Gobierno de Canadá publicó una propuesta de Enmienda 19 al Reglamento de Eficiencia Energética de 2016, para adoptar los métodos de prueba y eficiencia del DOE de EE. UU. e introducir requisitos de etiquetado EnerGuide para purificadores de aire. Si bien esto puede reducir las barreras técnicas para líneas de productos transfronterizas, también aumenta la carga de cumplimiento para los proveedores que aún no están alineados con los métodos del DOE. Por separado, la verificación de afirmaciones está recibiendo más atención en materia de aplicación: bajo la supervisión de la EPA de EE. UU., los dispositivos que hacen afirmaciones antimicrobianas o de purificación de aire pueden quedar sujetos a las disposiciones de dispositivos plaguicidas de la FIFRA, lo que impulsa a las marcas hacia un lenguaje más riguroso, marketing respaldado por pruebas y prácticas de verificación por terceros.

Panorama Competitivo

Los cinco principales proveedores, Daikin, Sharp, Dyson, Philips y LG, controlan aproximadamente el 35%-40% de los envíos globales, situando el mercado de purificadores de aire en un estado moderadamente fragmentado. La diferenciación tecnológica y el liderazgo en costos forman dos ejes competitivos duales. Los actores establecidos confían en módulos propietarios (el ionizador Plasmacluster de Sharp, el nanoe X de Panasonic y el plasma Streamer de Daikin) para justificar las primas de precio, mientras que los competidores como Xiaomi despliegan fábricas verticalmente integradas para ofrecer unidades equipadas con IoT a precios un 40%-50% más bajos.

La adquisición de FläktGroup por parte de Samsung por EUR 1.500 millones en 2025 marca un giro hacia plataformas integradas de HVAC y purificación dirigidas a hospitales, aeropuertos y campus corporativos. El laboratorio de I+D de Daikin por valor de USD 163 millones se centrará en aplicaciones para centros de datos y salas limpias, apuntando a nichos industriales de alto margen. Disruptores más pequeños como Airdog y Medify Air introducen filtros lavables y consumibles por suscripción, atrayendo a los consumidores de la ASEAN sensibles al costo.

La intensidad de la innovación es evidente: Dyson presentó 127 patentes de purificación en 2024-2025 que cubren la detección y destrucción catalítica de formaldehído. El flujo de aire de vórtice de LG aumentó el CADR en un 47%, destacando los avances aerodinámicos. La presión regulatoria en torno a las emisiones de ozono obliga a las carteras con gran presencia de ionizadores a rediseñarse, lo que temporalmente beneficia a los competidores centrados en HEPA. La falta de protocolos CADR unificados sigue siendo un riesgo estratégico, abriendo la puerta a que las marcas que cumplen con los estándares se diferencien a través de datos de rendimiento certificados.

Líderes de la Industria de Purificadores de Aire

Daikin Industries Ltd

Dyson Ltd

Sharp Corporation

Koninklijke Philips N.V.

LG Electronics Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad clave radica en la superposición entre los requisitos medibles de calidad del aire interior en edificios, la divulgación energética y los métodos de prueba de terceros que abordan el escepticismo de los compradores respecto a las afirmaciones de rendimiento. Las normas utilizadas por operadores de edificios y especificadores, incluida la Norma ASHRAE 241 (control de aerosoles infecciosos), junto con métodos de prueba como la Norma ANSI/ASHRAE 185.3-2024 para dispositivos comerciales e industriales de purificación de aire en interiores, orientan las adquisiciones hacia métricas de flujo de aire limpio en lugar de declaraciones de marketing generales. Esto crea un espacio en blanco para los fabricantes que pueden combinar un rendimiento certificado (CADR de PM2.5, energía por aire limpio suministrado y diseños seguros frente al ozono) con monitoreo y controles que se integran en la gestión de edificios inteligentes y los ecosistemas de hogar conectado.

Los materiales y la sostenibilidad también se están convirtiendo en factores diferenciadores, particularmente donde el costo de reemplazo de filtros y los residuos al final de la vida útil limitan la adopción en algunas partes del mercado. En 2026, múltiples divulgaciones de investigación apuntaron a vías de filtración biodegradables y de menor resistencia, incluidas membranas de fibra biodegradable de escala transescala para la eliminación de PM0.3 publicadas en Nature Communications e investigaciones sobre filtros de nanofibras electrohiladas en Fibers and Polymers. En el lado de la comercialización, Blueair presentó su filtro Wool EcoLast en julio de 2026, señalando un desarrollo activo en torno a materiales de filtro más sostenibles. Esta dirección se alinea con regímenes de eficiencia y etiquetado más estrictos (ENERGY STAR/DOE y la propuesta de etiquetado EnerGuide en Canadá) y con la presión regulatoria continua que ya está desplazando las carteras alejándose de los enfoques de ionización emisores de ozono.

Desarrollos recientes del sector

- Abril de 2026: LG Electronics anunció la nueva serie LG PuriCare 2026 en Hong Kong, añadiendo formatos multifuncionales como la mesa purificadora de aire AeroSpeaker junto a modelos compactos. La gama más amplia expande los casos de uso de purificadores más allá de las cajas independientes y respalda un posicionamiento premium mediante productos con diseño y eficiencia de espacio.

- Octubre de 2025: entró en vigor la Versión 3.0 de ENERGY STAR para purificadores de aire de habitación, desplazando el énfasis del rendimiento hacia las métricas de CADR de PM2.5 y del Factor de Energía Integrado. La actualización eleva el estándar para la divulgación de eficiencia y rendimiento de aire limpio respaldados por pruebas, influyendo en las prioridades de diseño de productos y en la comercialización minorista.

- Septiembre de 2024: Wind Point Partners completó su adquisición de Clean Solutions Group, destacando el interés del capital privado en plataformas ambientales interiores y relacionadas con la limpieza. La consolidación puede ampliar el alcance de distribución y expandir las capacidades de servicio para ofertas de tratamiento de aire que se venden a cuentas comerciales e institucionales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos obtenidos por la venta de unidades nuevas de purificadores de aire de energía eléctrica que limpian el aire interior eliminando partículas, gases y contaminantes biológicos mediante métodos mecánicos, electrostáticos o similares de purificación, en usos residenciales, comerciales y de industria ligera.

Exclusiones de alcance: excluimos los filtros de repuesto y consumibles vendidos por separado, los purificadores de cabina automotriz y los dispositivos pasivos que no funcionan como unidades de purificación de aire alimentadas.

Descripción general de la segmentación

- Por Tecnología de Filtración

- HEPA

- Carbón Activado

- Precipitadores Iónicos/Electrostáticos

- UV-C y Oxidación Fotocatalítica

- Sistemas Híbridos y Multietapa

- Por Tipo

- Independiente/Portátil

- En Conducto/HVAC Central

- Por Conectividad

- No Inteligente (Manual/Analógico)

- Inteligente/Habilitado para IoT (Controlado por Aplicación y Voz)

- Por Usuario Final

- Residencial

- Comercial (Hostelería y Ocio, Instalaciones Sanitarias y Clínicas, Instituciones Educativas y Oficinas Corporativas y Comercio Minorista)

- Industrial (Fabricación y Almacenamiento, Procesamiento de Alimentos y Bebidas, Farmacéutica y Salas Limpias y Centros de Datos y Salas de Servidores)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Países Nórdicos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer el contexto de la demanda y anclar el modelo con señales públicas que se actualizan periódicamente. Consultamos fuentes como la Agencia de Protección Ambiental de EE. UU. para orientación sobre calidad del aire interior, la Organización Mundial de la Salud para vínculos con la calidad del aire ambiental, y el Banco Mundial para indicadores de urbanización e ingresos que influyen en la adopción. Cuando estuvo disponible, también nos apoyamos en oficinas nacionales de estadística para líneas base a nivel país, estadísticas de aduanas y comercio para los flujos de equipos de tratamiento de aire, y estudios revisados por pares sobre exposición a PM en interiores y prevalencia de alergias o asma.

En el lado de la oferta y los precios, revisamos informes anuales de empresas, presentaciones para inversores y fichas de especificaciones de productos para comprender la combinación de funciones y los precios habituales según el tamaño de la habitación. Se utilizaron suscripciones de pago seleccionadas solo para acelerar el análisis financiero de empresas, búsquedas de patentes sobre tecnologías de filtración y verificaciones de importación-exportación a nivel de envío cuando se necesitaban datos comerciales para la triangulación. Estos ejemplos no son exhaustivos, y también se consultaron otras fuentes públicas para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar qué proporción de hogares y sitios comerciales están comprando activamente unidades, y cómo cambia esa combinación según el clima, los episodios de contaminación y la estacionalidad de las alergias. Hablamos con una variedad de fabricantes, socios de canal y responsables de adquisiciones o instalaciones en las principales regiones, y luego usamos esa retroalimentación para ajustar los supuestos sobre niveles de precios, ciclos de reemplazo de dispositivos y la proporción entre instalaciones portátiles y en ducto.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 18% | APAC: 42% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 39% | EMEA: 37% |

| Actores más pequeños: 19% | Gerentes: 43% | América: 21% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con la construcción de un conjunto de demanda de arriba hacia abajo, donde indicadores de población, formación de hogares, parque de viviendas urbanas y superficie de espacio comercial se traducen en una base realista de ubicaciones que pueden usar purificadores de aire. Esa base potencial se filtra luego según tasas de adopción ajustadas por la conciencia sobre la calidad del aire interior, los patrones de contaminación por partículas, las señales de salud alérgica y respiratoria, y el cambio observado hacia unidades de mayor CADR para habitaciones más grandes.

Para mantener los totales prácticos, los resultados se verificaron con aproximaciones selectivas de abajo hacia arriba, incluidos precios de venta promedio muestreados por rango de capacidad, verificaciones de canales minoristas y en línea, y comentarios de proveedores y distribuidores sobre las tendencias de envíos. Cuando un país tiene indicadores directos limitados, primero se utilizaron mercados proxy cercanos con niveles de ingresos y perfiles de contaminación similares, y los valores finales se corrigieron luego mediante verificaciones de realidad guiadas por entrevistas. Para el pronóstico, nos basamos principalmente en un análisis de escenarios guiado por opiniones de expertos sobre regulación, picos de demanda impulsados por la estacionalidad y la compresión de precios esperada por la estandarización de funciones, y luego convertimos esos escenarios en trayectorias anuales.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples pasadas en las que los resultados del modelo se comparan con señales independientes, como las tendencias de importación de equipos de purificación de aire, el impulso de la categoría minorista y los indicadores macroeconómicos a nivel país que influyen en la compra discrecional de electrodomésticos. Se identifican los valores atípicos y se revisan los supuestos, tras lo cual se activan llamadas de seguimiento cuando la retroalimentación sobre precios o adopción es inconsistente entre los grupos de encuestados. Antes de la aprobación final, otro analista revisa la lógica, los cálculos y las variaciones interanuales para que cualquier desviación se explique en términos claros.

El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como nuevas normas de calidad del aire interior, cambios importantes en productos o cambios sostenidos en los costos de materias primas y logística que afectan los precios finales. Justo antes de la entrega, realizamos una pasada de actualización final para garantizar que se reflejen las últimas publicaciones públicas y aportes de entrevistas.

Tamaño del mercado de purificadores de aire de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los purificadores de aire pueden parecer similares a primera vista, pero aun así presentan diferencias porque cada editor toma decisiones distintas sobre qué contar, en qué año anclar y cómo tratar los cambios de precio y de combinación de productos entre países. Las diferencias se hacen más visibles cuando las unidades portátiles, los sistemas en ducto y los productos de tratamiento de aire adyacentes se tratan de manera inconsistente.

La principal brecha proviene de si se incluyen los filtros de repuesto, los ingresos por servicios adicionales y los productos de purificación de aire no motorizados, y luego de qué tan rápido se asume que caen los precios en los modelos con HEPA a medida que las funciones inteligentes se generalizan. Algunas estimaciones también se apoyan fuertemente en un único canal de venta o en un período corto de demanda elevada, lo que puede inflar el año de partida. Para Mordor Intelligence, solo se cuentan las unidades nuevas de purificadores motorizados al precio final facturado al primer usuario final, y los consumibles y dispositivos pasivos se excluyen para que el conjunto de demanda permanezca vinculado a las compras de equipos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 18.5 mil millones de USD (2025) | |

| Consultora global A | 18.09 mil millones de USD (2025) | Utiliza un conjunto de segmentación más amplio en el que el rango de cobertura y los supuestos de canal de venta pueden alterar los totales, y el enfoque puede capturar un conjunto más amplio de ingresos de tratamiento de aire según el mapeo de categorías entre regiones. |

| Editorial del sector B | 18.1 mil millones de USD (2025) | Presenta una estimación de 2025 con un detalle visible limitado sobre exclusiones y momento de conversión de divisas, por lo que los ingresos exclusivos de dispositivos y las corrientes adicionales pueden mezclarse, y la progresión de precios y combinación de funciones puede aplicarse de manera más uniforme entre países. |

En general, la dispersión no se debe tanto a errores de cálculo como a decisiones de alcance y precios que modifican la base de ingresos contabilizada. Al mantener la definición de unidad coherente entre regiones y validar la lógica de adopción y de precio de venta promedio con aportes de campo, nuestra estimación se mantiene trazable a impulsores de demanda claros y verificaciones repetibles.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado global de purificadores de aire en 2031?

Se prevé que alcance los USD 29.050 millones en 2031, avanzando a una CAGR del 7,71% de 2026 a 2031.

¿Qué tecnología de filtración lidera las ventas actuales?

Los medios HEPA lideran con el 68,1% de los ingresos de 2025, gracias a una eficiencia de captura de partículas del 99,97%.

¿Por qué los sistemas en conducto crecen más rápido que las unidades portátiles?

Los edificios comerciales optan por renovaciones HEPA centralizadas para cumplir con los estándares LEED v4.1 y ASHRAE 62.1, ofreciendo cumplimiento para todo el edificio con un menor costo durante el ciclo de vida.

¿Qué región tiene la mayor cuota de ingresos?

Asia-Pacífico comandó el 42,9% de la facturación de 2025 sobre la base de la contaminación crónica de PM2.5 y la sólida fabricación de electrónica.

¿Qué tendencia regulatoria influye más en la demanda de América del Norte?

El requisito de LEED v4.1 de filtración MERV 13 o superior y el monitoreo en tiempo real de PM2.5 está impulsando renovaciones generalizadas en oficinas y edificios públicos.

Última actualización de la página el: