Tamaño y Participación del Mercado de Consultoría y Servicios de Asesoría al Sector Público

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 32.60 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.90 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Consultoría y Servicios de Asesoría al Sector Público por Mordor Intelligence

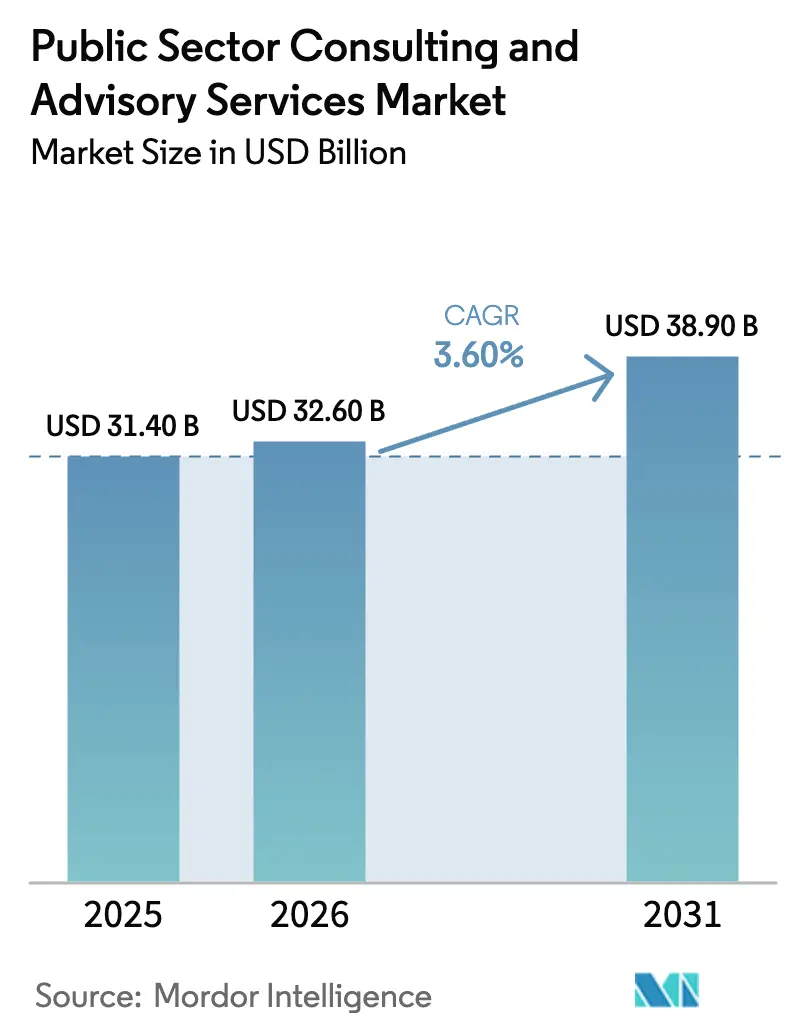

Se espera que el tamaño del Mercado de Consultoría y Servicios de Asesoría al Sector Público crezca de 31.400 millones de USD en 2025 a 32.600 millones de USD en 2026 y se prevé que alcance los 38.900 millones de USD en 2031 a una CAGR del 3,60% durante 2026-2031.

Las agencias están redirigiendo el gasto desde la ampliación de personal hacia la transformación estructurada en ciberseguridad de confianza cero, gobernanza de la inteligencia artificial e infraestructura pública digital, lo que incrementa la demanda de entrega vinculada a resultados y reduce el campo a empresas con profundidad técnica y escala de implementación[1]Oficina de Gestión y Presupuesto de EE. UU., "M-25-21: Implementación de los Requisitos de la Orden Ejecutiva sobre Inteligencia Artificial", La Casa Blanca, whitehouse.gov. Los mandatos de abril de 2025 de la Oficina de Gestión y Presupuesto para designar Directores de Inteligencia Artificial y catalogar sistemas de IA de alto impacto están creando una nueva capa de cumplimiento normativo que la mayoría de las agencias no puede abordar con capacidad interna, lo que amplía los alcances de la consultoría tecnológica y acelera el cambio hacia compromisos orientados a soluciones. En América del Norte, la entrega de infraestructura sigue siendo un motor de crecimiento central a medida que el financiamiento bajo la Ley de Inversión en Infraestructura y Empleo continúa convirtiéndose en proyectos, lo que sostiene necesidades de asesoría y entrega de programas plurianuales en transporte, agua, banda ancha y energía. En Europa, eIDAS 2.0 comprime la modernización de la identidad digital en plazos ajustados que obligan a una rápida coordinación transfronteriza e incrementan la dependencia de consultores para la interoperabilidad, la preparación de carteras digitales y las vías de aceptación en sectores regulados. La ola de infraestructura pública digital de Asia-Pacífico, ejemplificada por el crecimiento de las transacciones UPI de India en 2026 y la cobertura poblacional de Aadhaar, está transformando proyectos puntuales en plataformas replicables, ampliando las oportunidades de asesoría en arquitectura, estándares y desarrollo de capacidades en múltiples regiones.

Conclusiones Clave del Informe

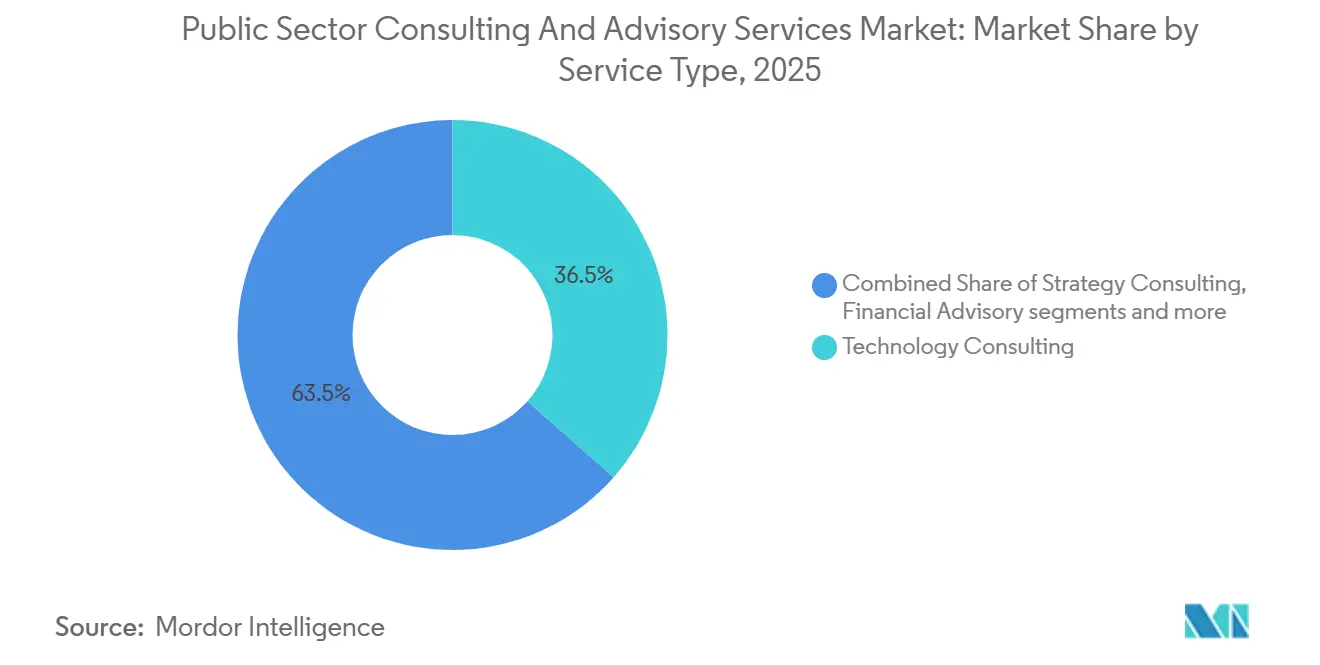

- Por tipo de servicio, la consultoría tecnológica lideró el mercado de Consultoría y Servicios de Asesoría al Sector Público con una participación de ingresos del 36,5% en 2025 y se proyecta que crecerá a una CAGR del 9,0% hasta 2031.

- Por usuario final, el segmento de gobierno central representó el 52,0% del mercado de Consultoría y Servicios de Asesoría al Sector Público en 2025, mientras que se prevé que el gobierno estatal y local registre el mayor crecimiento con una CAGR del 7,0% hasta 2031.

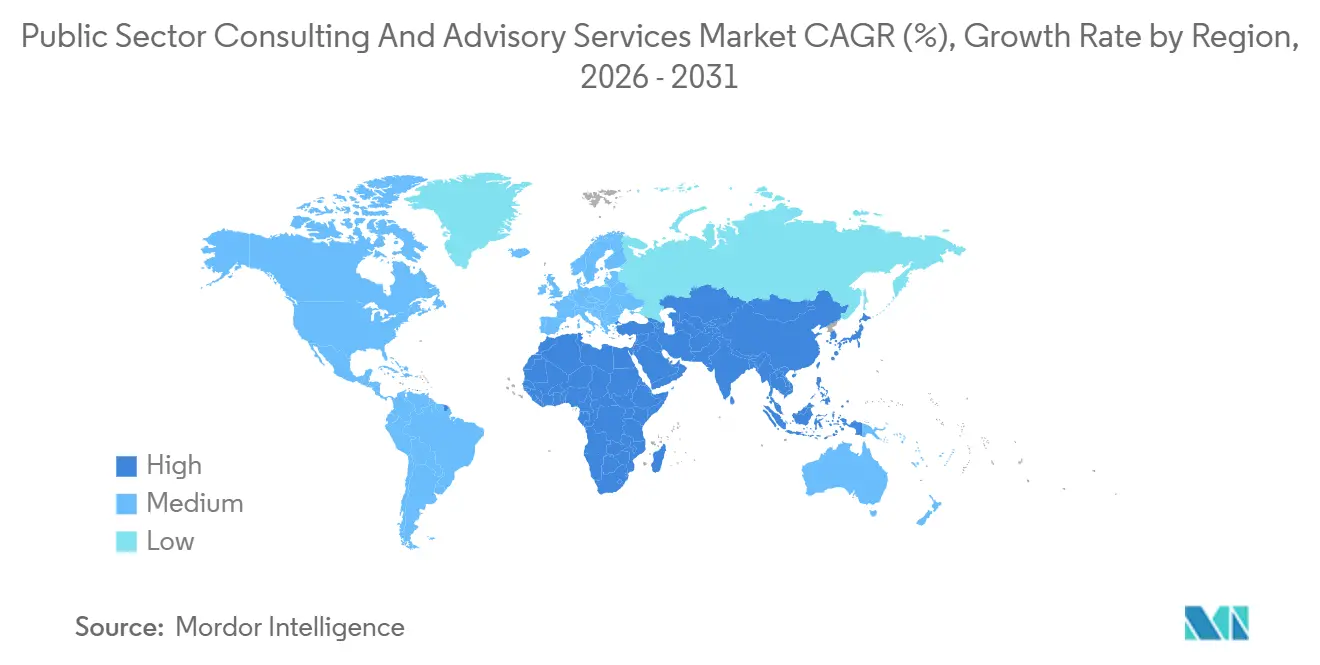

- Por geografía, América del Norte concentró el 64,5% del mercado de Consultoría y Servicios de Asesoría al Sector Público en 2025, mientras que se espera que Asia-Pacífico registre la expansión más rápida con una CAGR del 17,9% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Consultoría y Servicios de Asesoría al Sector Público

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de ciberseguridad de confianza cero y preparada para IA en las agencias | +1.2% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Carteras de identidad digital transfronteriza eIDAS 2.0/EUDI que impulsan desarrollos | +0.8% | Europa como mercado primario, con efecto secundario en APAC y América Latina | Corto plazo (≤ 2 años) |

| Entrega de estímulos de infraestructura y programas de resiliencia | +1.1% | América del Norte como núcleo, con impacto secundario en APAC | Mediano plazo (2-4 años) |

| Contratación basada en resultados y contratos orientados a resultados | +0.9% | Global, con América del Norte y Europa a la cabeza | Largo plazo (≥ 4 años) |

| Replicación de Infraestructura Pública Digital y plataformas GovTech | +1.5% | APAC como núcleo, con replicación en MEA y América Latina | Mediano plazo (2-4 años) |

| Requisitos de responsabilidad algorítmica y gobernanza de IA | +0.7% | América del Norte y UE como mercados primarios, emergente en APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Ciberseguridad de Confianza Cero y Preparada para IA en las Agencias

Las agencias están bajo presión para madurar los controles de confianza cero y asegurar los despliegues de IA, lo que sostiene la demanda de empresas habilitadas que puedan ofrecer arquitectura cibernética, herramientas y gobernanza a escala empresarial. La Oficina del Inspector General de la NASA proyectó 211 millones de USD en gasto en infraestructura de ciberseguridad para los ejercicios fiscales 2024 a 2029, lo que señala una inversión federal persistente en modernización defensiva que las consultoras ayudan a implementar y operacionalizar[2]Oficina del Inspector General de la NASA, "Plan de Inversión en Infraestructura de Ciberseguridad de la NASA, IG-24-012", OIG de la NASA, oig.nasa.gov. La Agencia de Seguridad de Infraestructura y Ciberseguridad reportó una amplia adopción de detección y respuesta en endpoints y DNS protector entre las agencias de la Rama Ejecutiva Civil Federal para septiembre de 2025, lo que establece una línea base para el alcance de asesoría centrado en integración, monitoreo y mejora continua en lugar de despliegues por primera vez. Los memorandos de la Oficina de Gestión y Presupuesto de abril de 2025 formalizaron las responsabilidades de seguridad y supervisión de la IA, lo que lleva a las agencias a definir roles, inventarios y procesos de revisión que la mayoría aún no tiene implementados. La modernización del sistema de habilitaciones de seguridad ha experimentado retrasos de implementación de varios años, lo que prolonga las adjudicaciones y complica la dotación de personal en programas sensibles, favoreciendo así a los consultores titulares con equipos de personal habilitado. En conjunto, estos factores concentran el gasto en empresas que pueden combinar ingeniería cibernética, marcos de riesgo de IA y equipos de entrega habilitados, lo que refuerza un nivel premium en el mercado de Consultoría y Servicios de Asesoría al Sector Público.

Carteras de Identidad Digital Transfronteriza eIDAS 2.0/EUDI que Impulsan Desarrollos

El Reglamento eIDAS 2.0 establece plazos vinculantes para que las carteras de identidad digital emitidas por los gobiernos estén disponibles en diciembre de 2026 y sean ampliamente aceptadas en sectores regulados en diciembre de 2027, comprimiendo una hoja de ruta plurianual en una ventana corta que incrementa la demanda de asesoría en arquitectura, conformidad e interoperabilidad. La Comisión Europea financió proyectos piloto para acelerar los casos de uso de la cartera EUDI en servicios públicos y privados, lo que aumenta el volumen de trabajo a corto plazo en alineación de estándares, certificación y vías de aceptación transfronteriza. Los gobiernos necesitan capacidad jurídica, técnica y de gestión del cambio para migrar la identidad a ecosistemas de carteras digitales preservando la privacidad y la seguridad, lo que muchas agencias obtienen de consultores externos para cumplir los plazos. El mercado de Consultoría y Servicios de Asesoría al Sector Público está en posición de beneficiarse a medida que los ministerios y agencias adquieren experiencia multidisciplinaria para integrar las carteras con los servicios heredados y habilitar el reconocimiento mutuo transfronterizo. Las empresas consultoras con experiencia previa en identidad a gran escala y equipos con jurisdicción cruzada obtienen ventaja porque pueden combinar política e ingeniería al servicio de la conformidad regulatoria y la experiencia del usuario.

Entrega de Estímulos de Infraestructura y Programas de Resiliencia

La Ley de Inversión en Infraestructura y Empleo continúa impulsando la gestión de programas, la administración de subvenciones y la supervisión de la entrega a medida que los fondos se convierten en miles de proyectos en transporte, banda ancha, agua y energía. Los estados y municipios a menudo carecen de oficinas de programas con el tamaño necesario para gestionar programas de capital plurianuales y con múltiples partes interesadas, lo que los lleva a contratar consultoras para el control de cronogramas, la gestión de riesgos y el cumplimiento federal. El trabajo de asesoría se amplía cuando las agencias deben alinear los permisos, la participación comunitaria y los estándares de resiliencia con los requisitos de las subvenciones federales en muchos proyectos paralelos. El mercado de Consultoría y Servicios de Asesoría al Sector Público se beneficia a medida que las agencias integran la planificación de capital con la resiliencia climática y las operaciones digitales, lo que amplía los alcances de los compromisos desde entregables discretos hasta un apoyo de cartera más amplio. La complejidad de la entrega eleva el valor de las empresas que pueden combinar ingeniería, controles de programas y cumplimiento bajo un mismo techo mientras cumplen con los estándares de rendición de cuentas pública[3]Departamento de Transporte de EE. UU., "Implementación de la Ley de Inversión en Infraestructura y Empleo", Departamento de Transporte de EE. UU., transportation.gov.

Contratación Basada en Resultados y Contratos Orientados a Resultados

Las jurisdicciones están pasando de contratos de consultoría basados en insumos a modelos basados en resultados que vinculan los pagos a resultados medibles, lo que transfiere el riesgo a los proveedores y eleva la importancia de las métricas de desempeño verificables. El Departamento de Infancia, Juventud y Familias del Estado de Washington amplió los acuerdos basados en desempeño, creando una demanda estructurada de apoyo de asesoría en diseño de métricas, líneas base y procesos de verificación. La Estrategia OneGov de la Administración de Servicios Generales, lanzada en abril de 2025 con énfasis explícito en servicios compartidos orientados a resultados, refuerza la orientación hacia los resultados a nivel federal y da forma a cómo las agencias definen el alcance y adjudican el trabajo de transformación. Para los consultores, esto implica invertir en capacidades de medición y disposición para asumir el riesgo de entrega, lo que diferencia a los proveedores de tecnología integrada de los asesores exclusivamente diagnósticos. El mercado de Consultoría y Servicios de Asesoría al Sector Público recompensa cada vez más a las empresas que pueden combinar estrategia con implementación responsable bajo estructuras fijas o alineadas con incentivos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de localización de datos y nube soberana | -0.6% | Global, con impacto agudo en la UE y emergente en APAC | Mediano plazo (2-4 años) |

| Escrutinio de la reforma de adquisiciones y racionalización del gasto en consultoría | -0.9% | América del Norte como mercado primario, con impacto secundario en Europa | Corto plazo (≤ 2 años) |

| Cargas de cumplimiento de subvenciones complejas, FAR y Guía Uniforme | -0.5% | Núcleo en América del Norte, particularmente en el ámbito federal y estatal de EE. UU. | Largo plazo (≥ 4 años) |

| Escasez de talento habilitado y especialista en el sector público | -1.1% | Global, con impacto agudo en América del Norte y el Reino Unido | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Localización de Datos y Nube Soberana y Riesgo Schrems II

Los gobiernos están reforzando los controles sobre el movimiento y el procesamiento de datos sensibles, lo que obliga a las agencias y proveedores a localizar las cargas de trabajo y crear entornos soberanos. El Departamento de Justicia de EE. UU. emitió una norma en abril de 2025 que restringe el acceso a datos personales sensibles en grandes volúmenes por parte de países de preocupación, lo que aumenta la complejidad del cumplimiento para los compromisos transfronterizos y el alojamiento de soluciones. En Europa, los grandes proveedores de nube están comprometiendo inversiones significativas en entornos controlados por europeos, lo que señala un cambio duradero hacia la soberanía que remodela las estructuras de costos y las estrategias de despliegue para los programas públicos. Para las consultoras, estas normas requieren arquitecturas paralelas y equipos de entrega segregados para satisfacer los controles de residencia y acceso en distintas jurisdicciones. El mercado de Consultoría y Servicios de Asesoría al Sector Público debe adaptarse al cumplimiento por capas y a la posible duplicación de infraestructura, lo que puede comprimir los márgenes y ralentizar los plazos de implementación.

Escrutinio de la Reforma de Adquisiciones y Racionalización del Gasto en Consultoría

Los esfuerzos de reforma están remodelando las adquisiciones federales en 2026, con un enfoque en normas simplificadas, ajustes de umbrales y mayor competencia. Una orden ejecutiva de abril de 2025 inició una amplia actualización del Reglamento Federal de Adquisiciones, incluida la eliminación de muchas cláusulas prescriptivas y umbrales más altos que pueden cambiar cómo y cuándo las agencias utilizan proveedores externos[4]Oficina Ejecutiva del Presidente, "Orden Ejecutiva 14275: Reforma de las Adquisiciones Federales para Promover la Participación de Pequeñas Empresas y la Competencia Justa", Registro Federal, federalregister.gov. El caso FAR 2024-016 operacionaliza elementos de simplificación, lo que puede llevar a las agencias hacia órdenes de trabajo más pequeñas, diferentes estructuras de precios y nuevos patrones de competencia que elevan los costos de licitación y afectan las tasas de adjudicación para los proveedores. El mercado de Consultoría y Servicios de Asesoría al Sector Público se ajusta a deliberaciones más largas, una definición de alcance más granular y un requisito más sólido de demostrar resultados medibles por dólar gastado. Las empresas que cuantifican el impacto y alinean los incentivos con los resultados están mejor posicionadas para sostener el crecimiento bajo una supervisión más estricta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Consultoría Tecnológica Lidera en la Transformación de IA y Ciberseguridad

La consultoría tecnológica capturó el 36,5% de la participación del mercado de Consultoría y Servicios de Asesoría al Sector Público en 2025 y se expande a una CAGR del 9,0% de 2026 a 2031, impulsada por la modernización en la nube, los controles de confianza cero, la gobernanza de la IA y la integración de sistemas a escala empresarial. Se proyecta que el tamaño del mercado de Consultoría y Servicios de Asesoría al Sector Público para la consultoría tecnológica se expanda a una CAGR del 9,0% entre 2026 y 2031 a medida que las agencias operacionalizan la IA y refuerzan las líneas base de ciberseguridad bajo normas y supervisión de programas en evolución. Las adjudicaciones recientes a gran escala destacan el alcance del trabajo de integración y transformación empresarial, incluido un compromiso de 4,5 años de apoyo al programa de modernización de registros de salud electrónicos del Departamento de Asuntos de Veteranos, centrado en la integración de sistemas y flujos de trabajo clínicos habilitados por IA en una red nacional. Esta demanda se concentra en proveedores que pueden fusionar arquitectura, entrega y cumplimiento para sistemas de misión crítica que operan bajo estrictos requisitos de privacidad, seguridad y resiliencia. Dentro de la industria de Consultoría y Servicios de Asesoría al Sector Público, la consultoría de gestión sigue siendo importante para el diseño organizacional y los modelos operativos, pero enfrenta presiones de precios y alcance a medida que los compradores favorecen soluciones listas para implementar que puedan demostrar resultados medibles. La consultoría de operaciones y recursos humanos desempeña roles específicos en la preparación para la verificación continua, las cadenas de talento habilitado y la automatización de flujos de trabajo para funciones administrativas, que las agencias a menudo obtienen como capacidades complementarias a los programas liderados por tecnología.

La dinámica del mercado favorece a las empresas con activos de entrega codificados, incluidos marcos de riesgo de IA, aceleradores de cumplimiento y arquitecturas propietarias que reducen el tiempo de obtención de valor y mitigan los riesgos de los resultados. La industria de Consultoría y Servicios de Asesoría al Sector Público observa cómo los actores más grandes se expanden a través de fábricas de programas y aceleradores de soluciones adaptados a los modelos de adquisición federal y estatal, mientras que las boutiques se diferencian mediante una profunda experiencia en auditoría algorítmica, ingeniería de privacidad o nube soberana. Los modelos de compromiso evolucionan de tiempo y materiales a estructuras fijas o de incentivos alineadas con los resultados, lo que recompensa a los proveedores que pueden medir el impacto y absorber el riesgo de entrega a través de la gobernanza y la automatización. La consultoría tecnológica está anclada en plataformas de ciberseguridad y datos, sistemas de registros de salud electrónicos y casos, e iniciativas de identidad digital vinculadas a la adopción de carteras en Europa y la replicación de infraestructura pública digital en Asia, lo que garantiza alcances plurianuales más allá de los lanzamientos iniciales. Cuando las agencias anticipan una regulación persistente y altas exigencias de garantía, tienden a preferir integradores con equipos habilitados, certificaciones de cumplimiento y arquitecturas de referencia que hayan superado auditorías y autorizaciones en entornos similares.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Gobierno Estatal y Local Acelera la Modernización Digital

El gobierno central representó el 52,0% del gasto en consultoría en 2025, lo que refleja la escala y complejidad de las misiones federales en defensa, inteligencia, salud e infraestructura que dependen de la entrega habilitada y los controles de programas. Se proyecta que el tamaño del mercado de Consultoría y Servicios de Asesoría al Sector Público para el gobierno estatal y local se expanda a una CAGR del 7,0% entre 2026 y 2031 a medida que las jurisdicciones adoptan la contratación basada en desempeño e invierten en mejoras de servicios digitales para mejorar los resultados y la resiliencia. La contratación basada en resultados a nivel estatal, como la cartera de acuerdos basados en desempeño de Washington, introduce necesidades técnicas en el diseño de indicadores, líneas base y gobernanza de datos que muchos equipos de adquisiciones obtienen de especialistas externos. La entrega de infraestructura a nivel subnacional también impulsa el trabajo de gestión de programas y cumplimiento a medida que los fondos federales se convierten en proyectos de capital plurianuales que requieren una administración detallada de subvenciones y controles bajo la Guía Uniforme. Los usuarios finales de educación y salud obtienen modernización de ciberseguridad, interoperabilidad y análisis a medida que abordan las prioridades de resiliencia, matrícula y coordinación de atención con equipos internos limitados.

En toda la industria de Consultoría y Servicios de Asesoría al Sector Público, la madurez del usuario final y las estructuras presupuestarias dan forma a los patrones de compromiso. Los compradores federales tienden a adjudicar contratos más grandes y plurianuales a empresas con habilitaciones y desempeño pasado relevante, mientras que los compradores estatales y locales fragmentan los alcances en órdenes de trabajo por fases para gestionar los umbrales y el riesgo. Esta fragmentación eleva los costos de transacción para los proveedores, pero amplía las oportunidades direccionables para las empresas con modelos de entrega regional y ofertas repetibles que se ajustan a los presupuestos del mercado medio. Los segmentos de educación y salud participan a través de iniciativas de modernización específicas y esfuerzos de cumplimiento centrados en la atención basada en valor, la gestión de identidad y acceso, y el intercambio de datos que preserva la privacidad. La modernización de la aplicación de la ley y el poder judicial crea necesidades de asesoría especializadas en sistemas de casos, gestión de evidencia digital y gobernanza de IA en aplicaciones sensibles, que requieren una cuidadosa alineación con la política, la transparencia y las consideraciones de libertades civiles. En general, la concentración federal impulsa la escala y la complejidad, mientras que el crecimiento estatal y local sostiene el volumen a medida que la orientación hacia los resultados y los servicios digitales pasan de proyectos piloto a modelos operativos estándar.

Análisis Geográfico

América del Norte retuvo el 64,5% de la participación del mercado de Consultoría y Servicios de Asesoría al Sector Público en 2025 a medida que los programas federales y subnacionales convirtieron el financiamiento en carteras activas y las agencias avanzaron en la gobernanza de ciberseguridad e IA bajo mandatos en evolución. El financiamiento bajo la Ley de Inversión en Infraestructura y Empleo fue autorizado en decenas de miles de proyectos a mediados de 2024, lo que sostiene los alcances de asesoría en planificación, cumplimiento y entrega. Las reformas de adquisiciones y los esfuerzos de simplificación influyen en las estructuras de adjudicación y la competencia, lo que puede extender los plazos y desplazar las preferencias de precios hacia modelos fijos o alineados con incentivos. Los retrasos en el sistema de habilitaciones de seguridad destacados en la supervisión del Congreso continúan limitando la dotación de personal para programas clasificados, lo que tiende a reforzar la titularidad y limitar la velocidad de crecimiento general en dominios sensibles. Canadá y México contribuyen selectivamente a través de programas nacionales de transición digital y energética, pero la amplitud y profundidad de las carteras federales y estatales de EE. UU. mantienen a América del Norte en el centro del mercado de Consultoría y Servicios de Asesoría al Sector Público.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 17,9% durante 2026-2031 a medida que los países replican patrones de infraestructura pública digital en identidad, pagos e intercambio de datos. La escala de transacciones UPI de India y la cobertura de identidad de Aadhaar forman modelos de referencia que otros gobiernos adaptan a través de proyectos piloto colaborativos, asistencia técnica y operacionalización por etapas. El despliegue del documento de identidad nacional de Filipinas y la inscripción de identidad digital de Kenia reflejan un impulso que a menudo se extiende a los países vecinos a través de asociaciones de desarrollo de capacidades y programas apoyados por donantes. Japón y Corea del Sur enfatizan plataformas públicas de alta garantía y servicios digitales integrados, lo que genera demanda de consultoría para la modernización de arquitecturas, la interoperabilidad y el análisis que preserva la privacidad. Australia y Nueva Zelanda se centran en la adaptación climática y la soberanía de datos indígenas, lo que orienta los requisitos de asesoría hacia el codiseño y la gobernanza culturalmente sensible. El crecimiento de la región se produce a través de compromisos modulares que escalan con la capacidad institucional, lo que se adapta a las consultoras con plantillas repetibles y programas de formación adaptados a los equipos del sector público.

Europa combina la regulación supranacional con las limitaciones de entrega nacionales, lo que crea una demanda sostenida de asesoría en conformidad, pruebas e interoperabilidad. El calendario de eIDAS 2.0 impulsa la preparación de carteras digitales país por país y el trabajo de aceptación transfronteriza que requiere capacidades tanto jurídicas como técnicas dentro de plazos ajustados. Las iniciativas de nube soberana están galvanizando los mercados públicos a medida que las jurisdicciones exigen entornos de datos controlados por europeos para cargas de trabajo sensibles, lo que genera requisitos de consultoría en arquitectura, portabilidad y cumplimiento por diseño. Los mercados con sólidas capacidades digitales internas se centran en la consultoría especializada para la clasificación de IA de alto riesgo, la accesibilidad y la ingeniería de privacidad, mientras que otros dependen de proveedores externos para guiar la modernización integral. El tamaño del mercado de Consultoría y Servicios de Asesoría al Sector Público en Europa está estrechamente vinculado a los plazos regulatorios y los ciclos de financiamiento, que dan forma a los volúmenes de compromiso y a la combinación de trabajo de conformidad frente a construcción. América Latina y Oriente Medio y África contribuyen episódicamente a través de programas de infraestructura, ciudades inteligentes y modernización administrativa respaldados por presupuestos soberanos y financiamiento multilateral, que a menudo requieren componentes de controles de programas, marcos de cumplimiento y transferencia de capacidades.

Panorama Competitivo

El mercado combina integradores globales, prácticas de las Cuatro Grandes y consultoras especializadas, cada una compitiendo por transformaciones intensivas en tecnología y cumplimiento normativo. Los grandes integradores y las prácticas federales frecuentemente anclan programas complejos con escala de seguridad, cumplimiento y entrega, como se observa en los compromisos de modernización de registros de salud electrónicos empresariales y las iniciativas de formación en defensa adjudicadas a principios de 2026. Las empresas lideradas por estrategia están aumentando la proporción de trabajo listo para implementar a través de asociaciones tecnológicas que buscan reducir la brecha entre el diseño de asesoría y la entrega sobre el terreno, lo que se alinea con las tendencias de adquisición orientadas a resultados. Los grandes proveedores de nube están profundizando las ofertas del sector público y los servicios gestionados en entornos soberanos, lo que introduce una coopetencia a medida que las consultoras integran herramientas nativas de la nube mientras defienden los márgenes en cargas de trabajo de productos básicos.

Las empresas que convierten el conocimiento de entrega en plataformas y aceleradores están construyendo una ventaja duradera. Las fábricas de soluciones para la gobernanza de IA, la ingeniería de privacidad y los patrones de confianza cero acortan el tiempo de obtención de valor y fortalecen las propuestas bajo estructuras basadas en desempeño. Las inversiones de capital corporativo y los programas de ecosistemas vinculan a las consultoras con empresas emergentes en simulación, garantía de IA y análisis de dominio, lo que amplía las carteras de capacidades sin los plazos más lentos del desarrollo orgánico. El mercado de Consultoría y Servicios de Asesoría al Sector Público favorece a los proveedores que pueden cuantificar el impacto, gestionar el riesgo compartido y navegar entornos regulados con métodos listos para auditoría que resisten el escrutinio. La simplificación de adquisiciones y los cambios de umbrales también invitan a más proveedores a las competencias, lo que aumenta la frecuencia de recompetencia y alienta a las agencias a probar órdenes de trabajo más pequeñas vinculadas a resultados.

El trabajo de defensa y seguridad nacional sigue siendo un diferenciador debido a las habilitaciones de seguridad y la sensibilidad de la misión. Los proveedores con equipos habilitados amplios y profundos retienen una ventaja en el análisis de inteligencia, la integración de sistemas seguros y la simulación de formación, donde las limitaciones de personal limitan la sustitución. En 2026, múltiples adjudicaciones y asociaciones relacionadas con la defensa subrayaron el apetito por la formación habilitada por IA, la conciencia de dominio y el endurecimiento cibernético, reforzando la prima que obtienen las empresas con entrega habilitada y escalable. A medida que las agencias amplían la supervisión de la IA y los programas de identidad digital, la presión competitiva se intensifica en auditorías, evaluaciones de conformidad e interoperabilidad transfronteriza, donde un pequeño conjunto de consultoras puede satisfacer tanto la profundidad regulatoria como la técnica a escala.

Líderes de la Industria de Consultoría y Servicios de Asesoría al Sector Público

Boston Consulting Group

McKinsey & Company

Accenture

EY

Deloitte

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Booz Allen Ventures invirtió en Hadean, un proveedor con sede en el Reino Unido de capacidades de simulación de guerra digital y mando y control impulsadas por IA, para ayudar a establecer la presencia de Hadean en EE. UU. para misiones de EE. UU., la OTAN y aliados, lo que refleja una aceleración de las asociaciones de capital de riesgo para ampliar las capacidades orientadas a la misión.

- Febrero de 2026: Accenture Federal Services obtuvo un contrato de 4,5 años de apoyo a la modernización de registros de salud electrónicos del Departamento de Asuntos de Veteranos con integración de sistemas y flujos de trabajo clínicos habilitados por IA en toda la empresa, posicionando a la firma en una de las transformaciones de tecnología de la salud más complejas del gobierno.

- Febrero de 2026: Booz Allen Hamilton recibió la mayor parte de un contrato de tipo IDIQ de adjudicación múltiple por 391,6 millones de USD para apoyar la misión de conciencia de dominio mejorada del Comando Sur de EE. UU., proporcionando servicios estratégicos y técnicos en operaciones de información y conciencia de dominio.

- Mayo de 2025: Bain & Company formó una asociación global con Palantir para ofrecer transformaciones de IA de extremo a extremo que combinan las plataformas de Palantir con la experiencia sectorial de Bain, con el objetivo de lograr un impacto de desempeño más rápido en programas de transformación complejos en dominios públicos y regulados.

Alcance del Informe Global del Mercado de Consultoría y Servicios de Asesoría al Sector Público

El mercado global de consultoría y servicios de asesoría al sector público se refiere a la industria que proporciona servicios de consultoría y asesoría a gobiernos, organizaciones públicas y agencias en diversos niveles (local, regional, nacional e internacional). Estos servicios tienen como objetivo ayudar a las entidades del sector público a mejorar su desempeño, eficiencia, efectividad y prestación de servicios a los ciudadanos.

El mercado global de servicios de consultoría y asesoría al sector público está segmentado por tipo de servicio (consultoría estratégica, consultoría de gestión, consultoría tecnológica, consultoría de recursos humanos, asesoría financiera y otros tipos de servicio (asesoría de riesgo y cumplimiento y consultoría de operaciones)), usuario final (gobierno central, gobierno estatal y local, instituciones educativas, organizaciones de salud, servicios de aplicación de la ley y poder judicial, y otros usuarios finales (servicios de transporte y servicios públicos y proyectos ambientales)), y geografía (América del Norte (Estados Unidos, Canadá, México y resto de América del Norte), Europa (Francia, Reino Unido, Rusia, resto de Europa), Asia-Pacífico (India, China, Japón, resto de Asia-Pacífico), América Latina (Brasil, Argentina, Uruguay y resto de América Latina) y Oriente Medio y África (Emiratos Árabes Unidos, Arabia Saudita, Catar y resto de Oriente Medio y África)).

| Consultoría Estratégica |

| Consultoría de Gestión |

| Consultoría Tecnológica |

| Consultoría de Recursos Humanos |

| Asesoría Financiera |

| Otros Tipos de Servicio (Asesoría de Riesgo y Cumplimiento y Consultoría de Operaciones) |

| Gobierno Central |

| Gobierno Estatal y Local |

| Instituciones Educativas |

| Organizaciones de Salud |

| Servicios de Aplicación de la Ley y Poder Judicial |

| Otros Usuarios Finales (Servicios de Transporte y Servicios Públicos y Proyectos Ambientales) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Francia |

| Reino Unido | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Resto de Asia-Pacífico | |

| América Latina | Brasil |

| Argentina | |

| Uruguay | |

| Resto de América Latina | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Catar | |

| Resto de Oriente Medio y África |

| Por Tipo de Servicio | Consultoría Estratégica | |

| Consultoría de Gestión | ||

| Consultoría Tecnológica | ||

| Consultoría de Recursos Humanos | ||

| Asesoría Financiera | ||

| Otros Tipos de Servicio (Asesoría de Riesgo y Cumplimiento y Consultoría de Operaciones) | ||

| Por Usuario Final | Gobierno Central | |

| Gobierno Estatal y Local | ||

| Instituciones Educativas | ||

| Organizaciones de Salud | ||

| Servicios de Aplicación de la Ley y Poder Judicial | ||

| Otros Usuarios Finales (Servicios de Transporte y Servicios Públicos y Proyectos Ambientales) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Francia | |

| Reino Unido | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Resto de Asia-Pacífico | ||

| América Latina | Brasil | |

| Argentina | ||

| Uruguay | ||

| Resto de América Latina | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Catar | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de Consultoría y Servicios de Asesoría al Sector Público?

Se proyecta que el tamaño del mercado de Consultoría y Servicios de Asesoría al Sector Público se expanda de 31.400 millones de USD en 2025 a 38.900 millones de USD en 2031 a una CAGR del 3,6% durante 2026-2031.

¿Qué tipo de servicio lidera el crecimiento en el mercado de Consultoría y Servicios de Asesoría al Sector Público?

La consultoría tecnológica lidera con una participación del 36,5% en 2025 y una CAGR del 9,0% hasta 2031, impulsada por mandatos de ciberseguridad, nube, identidad digital y gobernanza de IA.

¿Qué regiones son las más grandes y de más rápido crecimiento en este mercado?

América del Norte concentró el 64,5% en 2025, mientras que Asia-Pacífico es la de más rápido crecimiento con una CAGR del 17,9% en la replicación de infraestructura pública digital.

¿Qué cambios regulatorios están configurando la demanda en 2026?

Los memorandos de gobernanza de IA de la Oficina de Gestión y Presupuesto, los plazos de las carteras digitales eIDAS 2.0 y la simplificación de adquisiciones están incrementando la demanda de conformidad, interoperabilidad y entrega vinculada a resultados.

¿Cuáles son las principales limitaciones para la ejecución?

Los requisitos de localización de datos y los cambios hacia la nube soberana, el escrutinio de adquisiciones, el cumplimiento complejo de subvenciones y la escasez de talento habilitado están ralentizando la entrega y elevando los costos.

¿Qué compradores están aumentando el gasto más rápidamente?

Se espera que los compradores del gobierno estatal y local registren una CAGR del 7,0% hasta 2031 a medida que escalan la contratación basada en resultados y modernizan los servicios digitales.

Última actualización de la página el: