Tamaño y Participación del Mercado de Agencias de Marketing

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 473.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 591.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

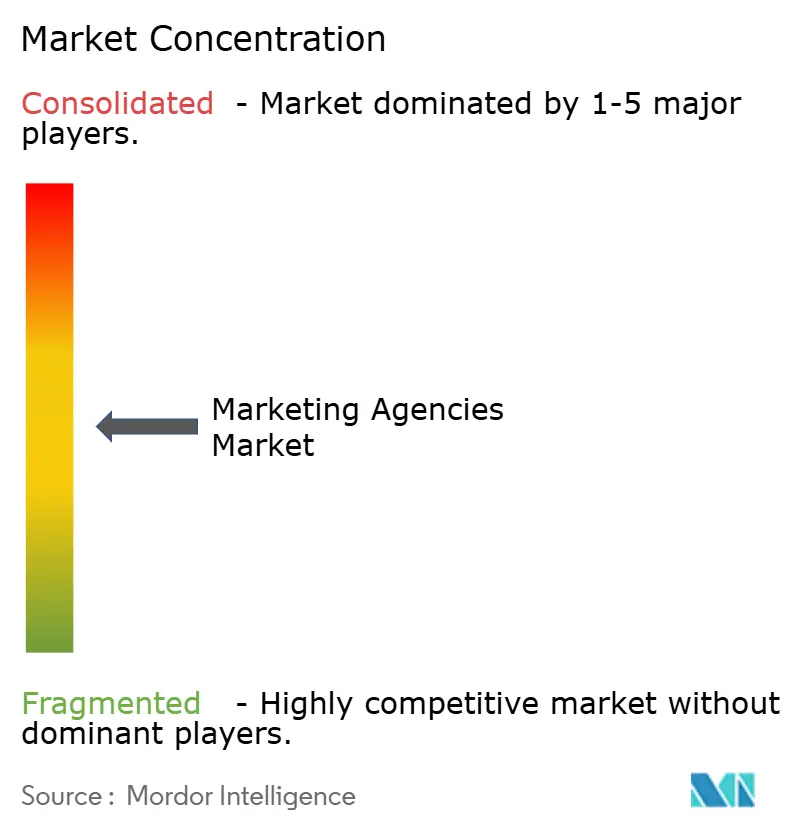

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agencias de Marketing por Mordor Intelligence

El tamaño del Mercado de Agencias de Marketing en 2026 se estima en USD 473,57 mil millones, creciendo desde el valor de 2025 de USD 452,96 mil millones con proyecciones para 2031 que muestran USD 591,63 mil millones, creciendo a una CAGR del 4,55% durante 2026-2031. La mayor adopción de inteligencia artificial en el desarrollo creativo, la rápida expansión de los contratos de precios basados en rendimiento y las tecnologías de personalización sin cookies están redefiniendo la forma en que las marcas evalúan las asociaciones con agencias [1]: Digiday Staff, "Google encarga a Smartly la automatización creativa para promocionar su gama de hardware," Digiday, digiday.com.. Las agencias que combinan capacidades de datos propietarios con modelos de remuneración vinculados a resultados aseguran contratos a más largo plazo, mientras que aquellas que carecen de análisis avanzados enfrentan presión sobre los márgenes a medida que los equipos internos se expanden. La intensidad competitiva también aumenta a medida que las empresas holding se consolidan para capturar eficiencias de escala, ejemplificado por la adquisición de Interpublic Group por parte de Omnicom por USD 13 mil millones, que promete USD 750 millones en sinergias de costos anuales.

Conclusiones Clave del Informe

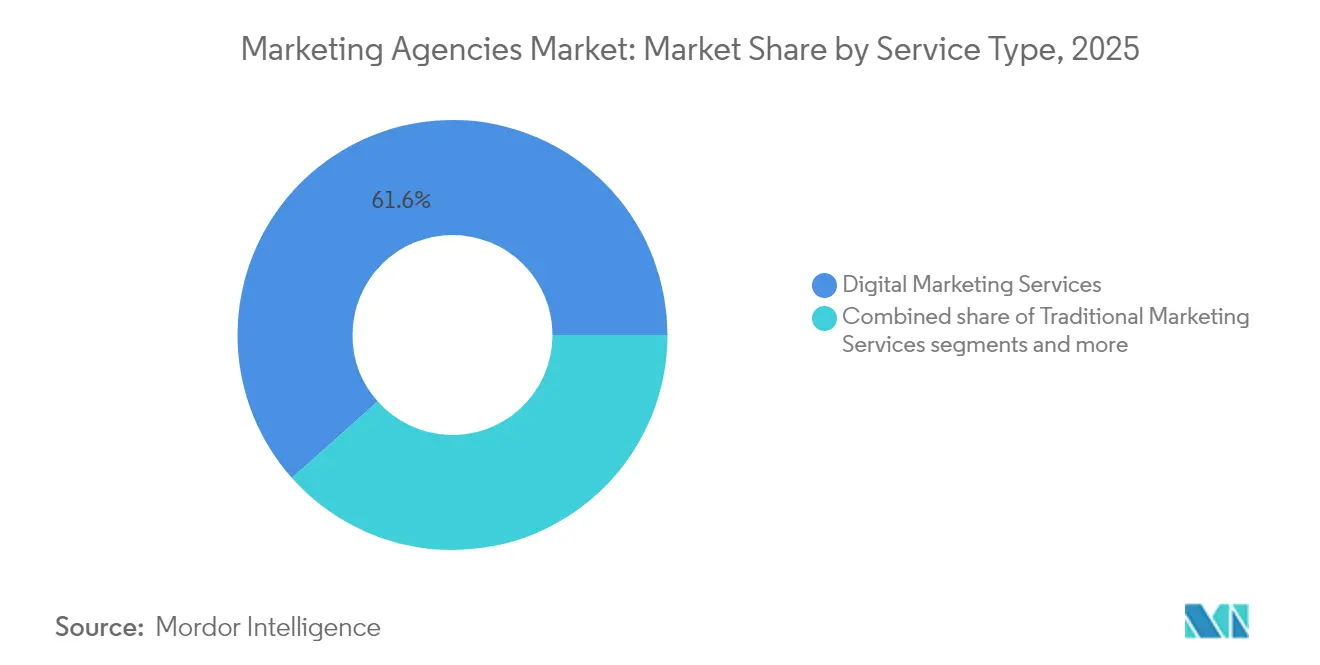

- Por tipo de servicio, los servicios de marketing digital lideraron con el 61,58% de la participación del mercado de agencias de marketing en 2025, mientras que se prevé que las agencias de servicio completo se expandan a una CAGR del 11,32% hasta 2031.

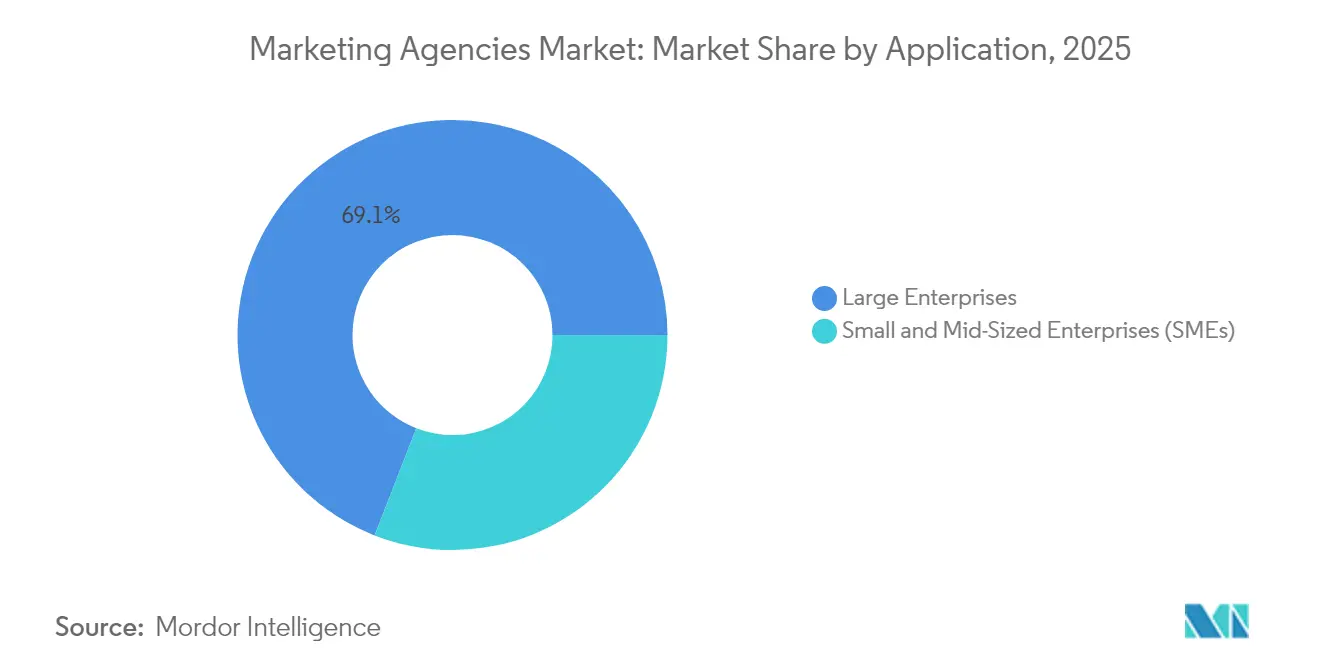

- Por aplicación, las grandes empresas concentraron el 69,10% de la participación del mercado de agencias de marketing en 2025, mientras que se proyecta que las pymes registren una CAGR del 12,97% hasta 2031.

- Por usuario final, el comercio minorista y bienes de consumo representó el 22,55% del tamaño del mercado de agencias de marketing en 2025, y los servicios públicos avanzan a una CAGR del 13,23% hasta 2031.

- Por geografía, América del Norte concentró el 36,05% de la participación del mercado de agencias de marketing en 2025; Asia-Pacífico está preparada para acelerar a una CAGR del 14,24% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Agencias de Marketing

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Optimización de campañas impulsada por IA | +1.8% | América del Norte y Europa, con expansión global | Mediano plazo (2-4 años) |

| Modelos de precios basados en rendimiento | +1.2% | América del Norte y Europa, ganando tracción en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Tecnologías de personalización sin cookies | +0.9% | Global, impulsado por los estatutos de privacidad de la UE y California | Largo plazo (≥ 4 años) |

| Cambio del B2B hacia el marketing basado en cuentas | +0.8% | Centros B2B maduros en América del Norte y Europa | Mediano plazo (2-4 años) |

| Portales de anuncios de autoservicio para pymes | +0.7% | Mercados emergentes de rápido crecimiento | Corto plazo (≤ 2 años) |

| Proliferación de redes de medios minoristas | +1.0% | América del Norte y Europa, con expansión rápida en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Optimización de campañas impulsada por IA

La inteligencia artificial está redefiniendo la planificación de medios a medida que los algoritmos en tiempo real varían dinámicamente el contenido creativo, la ubicación y las pujas en todos los canales para maximizar el retorno sobre el gasto publicitario. La colaboración de Google con Smartly ilustra este giro: la generación semanal de miles de millones de señales creativas permite a la plataforma automatizar la selección de activos para formatos de display, redes sociales y video. Las agencias que implementan sistemas similares reportan ganancias de eficiencia de dos dígitos, liberando a los estrategas para centrarse en la narración y la innovación en medición. Los rápidos avances en los modelos de lenguaje de gran escala ahora permiten versionar textos, audio y gráficos en movimiento en minutos en lugar de días. Las apuestas competitivas se intensifican a medida que los grupos holding desarrollan estudios de IA internos para evitar la dependencia de proveedores externos. A mediano plazo, se espera que los diferenciales de rendimiento entre los flujos de trabajo habilitados por IA y los manuales se amplíen, presionando a los rezagados a invertir o arriesgarse a la mercantilización.

Adopción de precios basados en rendimiento

Las estructuras de honorarios vinculadas a resultados alinean los ingresos de la agencia con los resultados comerciales del cliente, reemplazando la facturación por horas de trabajo con modelos vinculados al volumen de clientes potenciales, las ventas incrementales o las métricas de aumento de marca. Las marcas valoran la transparencia y la responsabilidad de estos contratos, lo que lleva a tasas de renovación más altas para las agencias capaces de demostrar impacto. Sin embargo, las agencias asumen un mayor riesgo financiero porque el bajo rendimiento erosiona directamente los márgenes, lo que requiere marcos sofisticados de previsión y atribución. Los sectores con abundancia de datos, como el comercio electrónico, el SaaS y el marketing de aplicaciones, son los más rápidos en adoptarlos porque los eventos de conversión son fácilmente atribuibles. Los observadores del mercado señalan que los honorarios por rendimiento ya son estándar en influencers, afiliados y televisión de respuesta directa, y ahora se están trasladando a las campañas de marca convencionales. El crecimiento a corto plazo proviene de los anunciantes norteamericanos, aunque los equipos de compras europeos están pilotando cada vez más retenciones híbridas que combinan honorarios base con participación en el alza.

Tecnologías de personalización sin cookies

La eliminación gradual de las cookies de terceros por parte de los principales navegadores obliga a las agencias a rediseñar la segmentación en torno a datos propios, análisis contextual e identificadores seguros para la privacidad. Las inversiones en plataformas de datos de clientes, etiquetado del lado del servidor y sistemas de gestión del consentimiento se disparan a medida que los especialistas en marketing se apresuran a mantener la relevancia sin violar el RGPD o la CCPA. La inteligencia artificial contextual ahora categoriza el sentimiento de la página, la composición visual y los metadatos para inferir la intención de la audiencia. Las agencias con un profundo talento en ingeniería están ganando cuota de mercado porque los competidores más pequeños luchan con la intensidad de capital de las infraestructuras compatibles con la privacidad. A medida que el escrutinio regulatorio se expande a Brasil, India y las economías de la ASEAN, los primeros adoptantes están posicionados para exportar sus marcos a nivel global. A largo plazo, las agencias que construyan gráficos de identidad escalables respetando los derechos de los consumidores obtendrán múltiplos de valoración premium.

Proliferación de redes de medios minoristas

Los minoristas monetizan los datos de transacciones y el inventario en sitio ofreciendo portales de publicidad de autoservicio que combinan la intención de compra con la atribución de ciclo cerrado. GroupM proyecta que el gasto global en medios minoristas se duplicará de 2024 a 2027. Las agencias capaces de integrar las API de Amazon DSP, Walmart Connect, Target Roundel y JD.com ofrecen información superior sobre la composición de la cesta de compra y las ventas incrementales. La complejidad surge porque cada red mantiene formatos de anuncios únicos, cadencias de informes y estructuras de tarifas, lo que obliga a las agencias a construir capas de orquestación multiinquilino. Los equipos con conocimiento del comercio que combinan la optimización de búsqueda con la comercialización creativa ahora aseguran márgenes más altos que las tiendas digitales tradicionales. A medida que nuevos participantes, desde cadenas de supermercados hasta agregadores de viajes, lanzan plataformas de medios, se espera que la demanda de agencias de talento especializado en medios minoristas supere la oferta.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de agencias internas en empresas Fortune 500 | –1.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Deserción de talento hacia equipos de productos de grandes empresas tecnológicas | –0.8% | Global, concentrado en Silicon Valley y los principales centros tecnológicos | Corto plazo (≤ 2 años) |

| Escalada de costos de cumplimiento de privacidad de datos | –0.6% | UE y California, con expansión mundial | Largo plazo (≥ 4 años) |

| Estándares fragmentados de medición publicitaria | –0.4% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de agencias internas entre empresas Fortune 500

El ochenta y dos por ciento de los grandes anunciantes ahora opera alguna forma de agencia interna, casi duplicándose desde 2015[2]Equipo de Investigación de la ANA, "Informe de Agencia Interna," Asociación de Anunciantes Nacionales, ana.net. . El ahorro de costos, la mayor rapidez de respuesta y la mayor proximidad a los datos propios motivan este cambio. Los socios externos ganan cada vez más asignaciones basadas en proyectos o especializadas en lugar de retenciones de embudo completo, erosionando la visibilidad de ingresos para las agencias tradicionales. Para defender su relevancia, los grupos holding integran equipos multifuncionales dentro de las oficinas de los clientes, combinando supervisión estratégica con producción in situ. Los modelos híbridos prosperan en sectores altamente regulados donde la experiencia externa complementa los estrictos mandatos de cumplimiento. A mediano plazo, el límite entre los equipos internos y externos se difumina, recompensando a las agencias que pueden flexibilizar recursos mientras mantienen la gobernanza de la marca.

Deserción de talento hacia equipos de productos de grandes empresas tecnológicas

Las grandes plataformas atraen a especialistas de agencias con capital accionario, salarios más altos y la oportunidad de construir tecnología publicitaria de capa base[3]Personal de MediaPost, "La IA elimina la segmentación manual por idioma de Google Ads," MediaPost, mediapost.com. . Los científicos de datos, los ingenieros de pila completa y los tecnólogos creativos son los más vulnerables al reclutamiento, lo que provoca inflación salarial para el personal restante. Los independientes más pequeños luchan por igualar la compensación, lo que impulsa alianzas con proveedores de tecnología de marketing para acceder a capacidades avanzadas bajo demanda. Algunas empresas holding experimentan con fondos de compensación variable vinculados al rendimiento de las campañas para frenar las salidas. Las asociaciones del sector advierten que la fuga de cerebros persistente podría ralentizar la innovación en la capa de agencias, consolidando el dominio de las plataformas. La mitigación a corto plazo incluye la búsqueda de talento remoto en geografías rentables, aunque la alineación cultural y la experiencia de cara al cliente siguen siendo factores limitantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Marketing Digital Domina el Crecimiento de Servicio Completo

Los servicios de marketing digital retuvieron el 61,58% de los ingresos de 2025, lo que subraya la preferencia de las marcas por modelos de participación omnicanal medibles que vinculan el gasto con los eventos de conversión. Esta dominancia ancla la base del tamaño del mercado de agencias de marketing, aunque las agencias de servicio completo exhiben el crecimiento más rápido con una CAGR del 11,32% porque los clientes buscan una gobernanza unificada en los flujos de trabajo de medios, contenido y comercio. Las ventajas de integración se manifiestan en lagos de datos consolidados que revelan la atribución multicanal, lo que permite una optimización holística. Mientras tanto, los servicios de marketing tradicional persisten en activaciones experienciales, consultoría de patrocinios y sectores de lujo con gran presencia impresa, donde los puntos de contacto físicos tienen un valor de marca premium. La participación de mercado de los especialistas digitales en el mercado de agencias de marketing probablemente se estabilizará una vez que los modelos de servicio completo aumentados por IA alcancen escala.

La demanda de análisis predictivo acelera la migración hacia contratos orientados a resultados, beneficiando a las agencias que invierten en paneles de control propietarios que cubren la visibilidad creativa, el camino hacia la compra y el valor de vida del cliente. Por el contrario, las empresas que dependen únicamente de servidores de anuncios de terceros pierden influencia a medida que las plataformas ofrecen optimización nativa. Los grupos líderes responden canalizando presupuestos de mejora de habilidades hacia laboratorios de aprendizaje automático y automatización de contenido de bajo código. A lo largo del horizonte de previsión, la industria de agencias de marketing espera una mayor convergencia entre la compra de medios y la habilitación del comercio, lo que obliga a las boutiques creativas heredadas a asociarse o fusionarse con agencias de rendimiento para salvaguardar su relevancia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Gasto Empresarial Impulsa la Innovación de las Pymes

Las grandes empresas generaron el 69,10% de la facturación de 2025, ya que las complejas campañas omni-regionales requieren experiencia especializada en cumplimiento normativo, localización y gestión del cambio. Estas cuentas anclan los ingresos por retención para las empresas holding, que frecuentemente despliegan múltiples marcas de agencias para evitar conflictos y diversificar perspectivas. Sin embargo, las pymes están preparadas para expandirse a una CAGR del 12,97% gracias a que la IA proporcionada por las plataformas elimina las barreras de entrada históricas. Los portales de autoservicio de Google, Meta y Amazon agrupan información sobre audiencias, generación creativa y herramientas de pago, lo que permite a las pequeñas empresas activar planes multicanal en cuestión de horas. Las agencias se reorientan mediante la productización de módulos de estrategia, ofreciendo talleres a precio fijo y paquetes creativos modulares para mantener la asequibilidad.

El tamaño del mercado de agencias de marketing atribuible a las pymes sigue siendo modesto hoy en día; sin embargo, el crecimiento incremental supera al de las grandes empresas, lo que incentiva a las agencias a escalar modelos de participación orientados al volumen. Las redes con enfoque en freelancers y los creadores colaborativos complementan las estructuras formales de las agencias, añadiendo agilidad. Los especialistas verticales agrupan plantillas de generación de leads para el sector inmobiliario, la hostelería y la sanidad, reforzando la diferenciación. En paralelo, los contratos empresariales evolucionan hacia mandatos de transformación consultiva que van más allá de la entrega de campañas, abarcando la integración de tecnología de marketing y la gobernanza de datos propios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Innovación Minorista Impulsa el Crecimiento del Sector Público

El comercio minorista y bienes de consumo continuó representando el 22,55% del gasto de 2025, aprovechando datos detallados a nivel de SKU para personalizar promociones en búsqueda, redes sociales y medios minoristas. Las agencias con estudios de comercio sincronizan el contenido creativo, la colocación en estantes y el rendimiento pagado en torno a la disponibilidad de inventario. Las salas de limpieza de datos propios entre minoristas y marcas impulsan modelos avanzados de valor de vida del cliente que las agencias de medios tradicionales luchan por replicar. Sin embargo, los servicios públicos son el segmento de usuarios finales de más rápido crecimiento con una CAGR del 13,23%, ya que los organismos gubernamentales digitalizan los puntos de contacto ciudadanos y la comunicación de respuesta a crisis. El tamaño del mercado de agencias de marketing dentro de los servicios públicos se expande a medida que los ministerios de salud, los ayuntamientos y las universidades adquieren programas de participación omnicanal que cumplen con los estándares de accesibilidad. Los servicios financieros y las telecomunicaciones mantienen asignaciones estables para el marketing basado en cuentas y la orquestación de la fidelización, lo que requiere que las agencias dominen estrictos protocolos de seguridad de datos. Las empresas de manufactura y logística adoptan cada vez más demostraciones de gemelos digitales y programas de influencers B2B para llegar a las partes interesadas en adquisiciones. La participación de mercado de las boutiques verticales de nicho en el mercado de agencias de marketing aumenta cuando el conocimiento especializado en cumplimiento supera a la escala, particularmente en defensa, energía y productos farmacéuticos.

Análisis Geográfico

América del Norte mantuvo el 36,05% de los ingresos globales de 2025 en medio de un sólido gasto empresarial y una infraestructura de tecnología publicitaria madura. Los clientes estadounidenses priorizan la optimización creativa habilitada por IA, mientras que la acción antimonopolio de Canadá contra Google subraya el impulso regulatorio hacia ecosistemas publicitarios diversificados. El acelerado mercado de comercio electrónico de México atrae a agencias de redes que combinan programas de influencers transfronterizos con estudios creativos localizados. Europa sigue como la segunda región más grande, con el rigor de privacidad impulsado por el RGPD que cataliza la inversión en soluciones sin cookies y alianzas de datos propios. Las agencias que se alinean con las expectativas regionales de ESG ganan licitaciones competitivas para campañas centradas en la sostenibilidad, especialmente en Alemania y los estados nórdicos. La diversidad lingüística favorece los modelos de talento híbridos que combinan centros de análisis centralizados con equipos creativos específicos de cada país.

Asia-Pacífico destaca con una CAGR prevista del 14,24%, impulsada por el consumo centrado en dispositivos móviles, la proliferación del comercio social y el aumento del gasto discrecional de la clase media emergente. Los especialistas en marketing de China emplean un promedio de 12,7 agencias por marca para navegar por la fragmentación de plataformas entre Alibaba, Tencent y Douyin. El auge de las pymes en India bajo el programa India Digital impulsa la demanda de contenido en lenguas vernáculas y formatos de video de bajo consumo de datos. Los mercados del Sudeste Asiático adoptan el comercio en vivo impulsado por influencers, lo que lleva a las agencias a cultivar redes de creadores fluidos en dialectos locales. El panorama de agencias de Japón experimenta un mayor escrutinio de cumplimiento tras las investigaciones de manipulación de licitaciones, lo que obliga a mejoras de gobernanza que los anunciantes globales ven favorablemente. El auge de los medios minoristas en Australia atrae a empresas holding estadounidenses para adquirir boutiques de consultoría de comercio, lo que señala una continua fusión y adquisición transfronteriza.

Oriente Medio y África representan oportunidades más pequeñas pero incipientes a medida que los fondos soberanos financian megaproyectos que requieren marketing integrado para el turismo, el reclutamiento de ciudades inteligentes y la promoción del patrimonio cultural. Las agencias con capacidades de localización en árabe y experiencia en finanzas islámicas se posicionan por delante de sus rivales en Qatar y Arabia Saudita. La revolución de los pagos digitales en América Latina acelera las campañas de comercio social en Brasil, Argentina y Colombia, aunque la volatilidad macroeconómica exige términos contractuales flexibles. En conjunto, los matices regionales refuerzan el requisito del mercado de agencias de marketing de una prestación de servicios multilingüe y culturalmente ágil.

Panorama Competitivo

El mercado de agencias de marketing sigue moderadamente concentrado, con los cinco principales grupos, WPP, Omnicom, Publicis Groupe, Interpublic Group y Dentsu, representando colectivamente una porción significativa de la facturación de 2024. La fusión planificada de Omnicom con Interpublic, valorada en más de USD 13 mil millones, está destinada a crear la mayor entidad holding del mundo y desbloquear sustanciales sinergias de adquisición y back-office. WPP defiende su liderazgo canalizando el gasto en IA hacia su Open AI Studio propietario que automatiza la redacción, las imágenes y la previsión de la combinación de medios. Publicis Groupe destinó EUR 300 millones (USD 315 millones) para adquisiciones de IA como Mars United Commerce y la plataforma de influencers Influential para profundizar las capacidades de comercio y creadores.

Los independientes aprovechan la agilidad y la especialización de nicho para asegurar victorias disruptivas; por ejemplo, la práctica de experiencia de marca basada en algoritmos de R/GA atrajo a disruptores de tecnología financiera que buscan un diseño de experiencia del cliente unificado. Los participantes de consultoría como Accenture Song y Deloitte Digital monetizan los mandatos de transformación digital que agrupan la migración a la nube, la integración de lagos de datos y el contenido creativo omnicanal. La diferenciación competitiva se centra cada vez más en salas de limpieza de datos propietarias, consultoría de sostenibilidad y mercados verticales que conectan a creadores freelance con encargos. Las guerras de talento se intensifican a medida que las agencias buscan ingenieros de aprendizaje automático y diseñadores de instrucciones para mantenerse a la vanguardia del potencial creativo de la IA generativa.

Las asociaciones estratégicas se multiplican: Hakuhodo Technologies ahora coopera con NVIDIA para co-desarrollar IA agéntica que refina de forma autónoma la estrategia de medios basándose en la retroalimentación de resultados. Dentsu persiguió la expansión de la economía de creadores a través de su iniciativa House of Creators que fomenta las canalizaciones de talento de Roblox. Los proveedores de tecnología corresponden integrando kits de herramientas orientados a agencias, como lo evidencia la colaboración de Google con Smartly. Las valoraciones de fusiones y adquisiciones favorecen a las agencias que cuentan con estudios integrados de comercio, influencers e IA, mientras que las agencias tradicionales sin activos tecnológicos escalables enfrentan múltiplos decrecientes. La presión competitiva depende, por tanto, de la agilidad de inversión, la soberanía de los datos y la capacidad de traducir las innovaciones de las plataformas en un aumento empresarial medible.

Líderes de la Industria de Agencias de Marketing

WPP

Omnicom Group

Publicis Groupe

Interpublic Group

Dentsu Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Hakuhodo Technologies anunció la aceleración del desarrollo de IA agéntica en asociación con NVIDIA, aprovechando AI Blueprint y NeMo-Agent-Toolkit para construir sistemas autónomos de creación de anuncios y optimización de campañas que mejoran continuamente a través de bucles de retroalimentación operativa.

- Septiembre de 2025: Google contrató a Smartly para probar una plataforma de automatización creativa impulsada por IA para campañas de hardware, explorando capacidades de automatización de activos para generar grandes volúmenes de variantes de anuncios en canales sociales, de display y de video con mayor eficiencia y flexibilidad.

- Julio de 2025: Publicis Groupe reportó un sólido desempeño en el primer trimestre de 2025 con un crecimiento de ingresos del 9,4%, respaldado por una inversión en IA de EUR 300 millones (USD 315 millones) y adquisiciones estratégicas, incluidas Mars United Commerce, Influential y Adopt, para fortalecer las capacidades de comercio y marketing de influencers.

- Junio de 2025: Dentsu Group recibió órdenes de cese y desistimiento de la Comisión de Comercio Justo de Japón relacionadas con violaciones de planificación de los Juegos Olímpicos de Tokio 2020, con pagos de recargos que totalizan JPY 920,71 millones (USD 6,2 millones) con vencimiento en enero de 2026, aunque se espera que el impacto financiero en los resultados consolidados sea mínimo.

Alcance del Informe del Mercado Global de Agencias de Marketing

El marketing implica los esfuerzos estratégicos de una empresa para facilitar la compra y venta de sus productos o servicios.

El mercado global de agencias de marketing está segmentado por tipo de servicio (servicios de marketing digital, servicios de marketing tradicional y agencias de servicio completo), aplicación (grandes empresas y pequeñas y medianas empresas), usuario final (BFSI, TI y telecomunicaciones, comercio minorista, servicios públicos y manufactura y logística) y geografía (Europa, América del Norte, Asia-Pacífico, América Latina, Oriente Medio y el resto del mundo). El informe ofrece el tamaño del mercado y las previsiones para todos los segmentos anteriores en valor (USD).

| Servicios de Marketing Digital |

| Servicios de Marketing Tradicional |

| Agencias de Servicio Completo |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| BFSI |

| TI y Telecomunicaciones |

| Comercio Minorista y Bienes de Consumo |

| Servicios Públicos |

| Manufactura y Logística |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Servicio | Servicios de Marketing Digital | |

| Servicios de Marketing Tradicional | ||

| Agencias de Servicio Completo | ||

| Por Aplicación | Grandes Empresas | |

| Pequeñas y Medianas Empresas (Pymes) | ||

| Por Usuario Final | BFSI | |

| TI y Telecomunicaciones | ||

| Comercio Minorista y Bienes de Consumo | ||

| Servicios Públicos | ||

| Manufactura y Logística | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el ingreso proyectado para las agencias de marketing globales en 2031?

Se espera que el valor del mercado alcance USD 591,63 mil millones en 2031, creciendo a una CAGR del 4,55% durante 2026-2031.

¿Qué tipo de servicio tiene la mayor participación del gasto en agencias?

Los servicios de marketing digital representaron el 61,58% de los ingresos de 2025 debido a su rendimiento medible y alcance omnicanal.

¿Por qué se considera a las pymes un segmento de clientes de alto crecimiento para las agencias?

La demanda de las pymes crece a una CAGR del 12,97% porque los portales de anuncios de autoservicio y las herramientas de IA han reducido las barreras de adopción, aunque muchas empresas aún requieren orientación estratégica.

¿Qué región tiene previsto expandirse más rápidamente hasta 2031?

Asia-Pacífico está en camino de lograr una CAGR del 14,24% a medida que el comercio móvil, las compras sociales y la transformación digital impulsan la participación de las agencias.

¿Cómo influyen las regulaciones de privacidad en la inversión tecnológica de las agencias?

El RGPD y la CCPA aceleran el gasto en plataformas de datos propios, IA contextual y sistemas de gestión del consentimiento para habilitar la segmentación sin cookies sin incumplir la normativa.

¿Qué estrategias competitivas están siguiendo las principales empresas holding?

Los principales grupos invierten fuertemente en estudios de IA propietarios, consultoría de comercio y asociaciones con la economía de creadores, al tiempo que exploran fusiones y adquisiciones a gran escala para reforzar las eficiencias de escala.

Última actualización de la página el: