Tamaño y Cuota del Mercado de Servicios de Asesoría Financiera en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

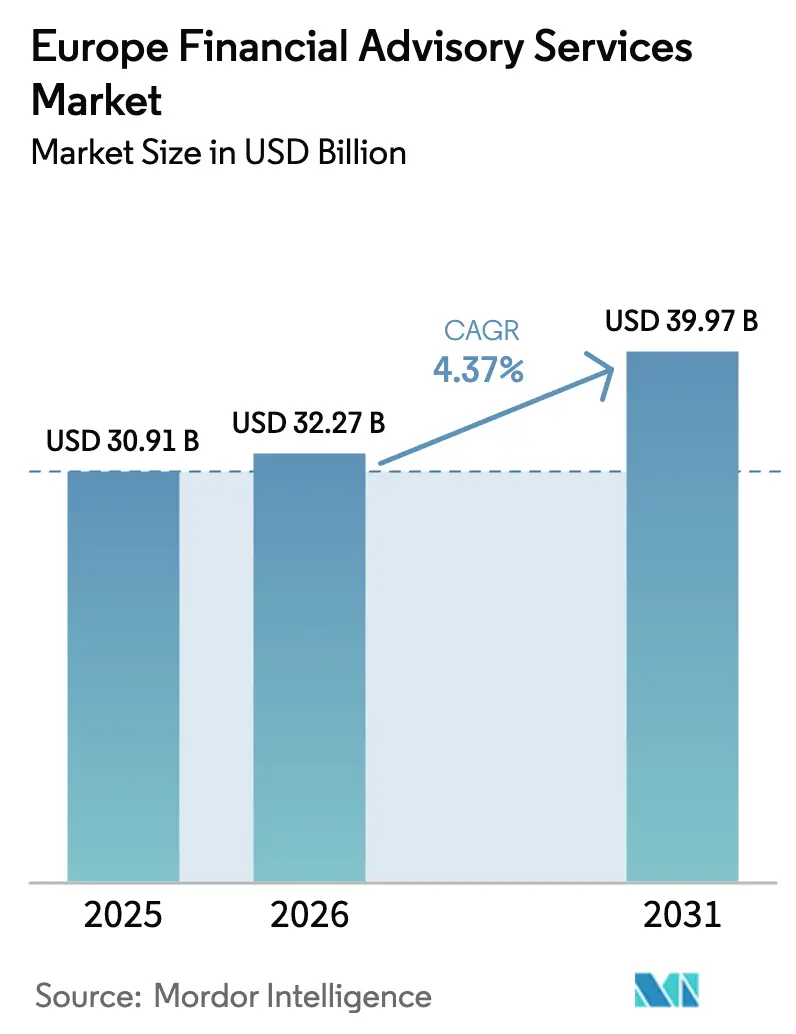

| Tamaño del mercado en el año base (2025) | 30.91 Mil millones de dólares |

| Tamaño del Mercado (2026) | 32.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 39.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.37% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Asesoría Financiera en Europa por Mordor Intelligence

El tamaño del Mercado de Servicios de Asesoría Financiera en Europa fue valorado en USD 30,91 mil millones en 2025 y se estima que crecerá desde USD 32,27 mil millones en 2026 hasta alcanzar USD 39,97 mil millones en 2031, a una CAGR del 4,37% durante el período de previsión (2026-2031).

El impulso proviene de la expansión regulatoria que sostiene mandatos premium en materia fiscal y de cumplimiento, mientras que el régimen MiCA y los marcos DAC crean nuevos nichos de asesoría en activos digitales e informes transfronterizos. La demanda también está moldeada por la actividad de fusiones y adquisiciones corporativas y los flujos de capital privado que elevan las necesidades de transacciones, valoración y reestructuración. La prestación de servicios de asesoría se está modernizando a medida que los clientes adoptan puntos de contacto híbridos y digitales, con clientes de gestión patrimonial y finanzas corporativas que esperan análisis en tiempo real y colaboración fluida junto con la aportación de expertos. En este contexto, el Mercado de Servicios de Asesoría Financiera en Europa continúa recompensando a las firmas que combinan profundidad técnica con plataformas escalables y que convierten la carga regulatoria en líneas de servicio estructuradas y habilitadas por la tecnología.

Conclusiones Clave del Informe

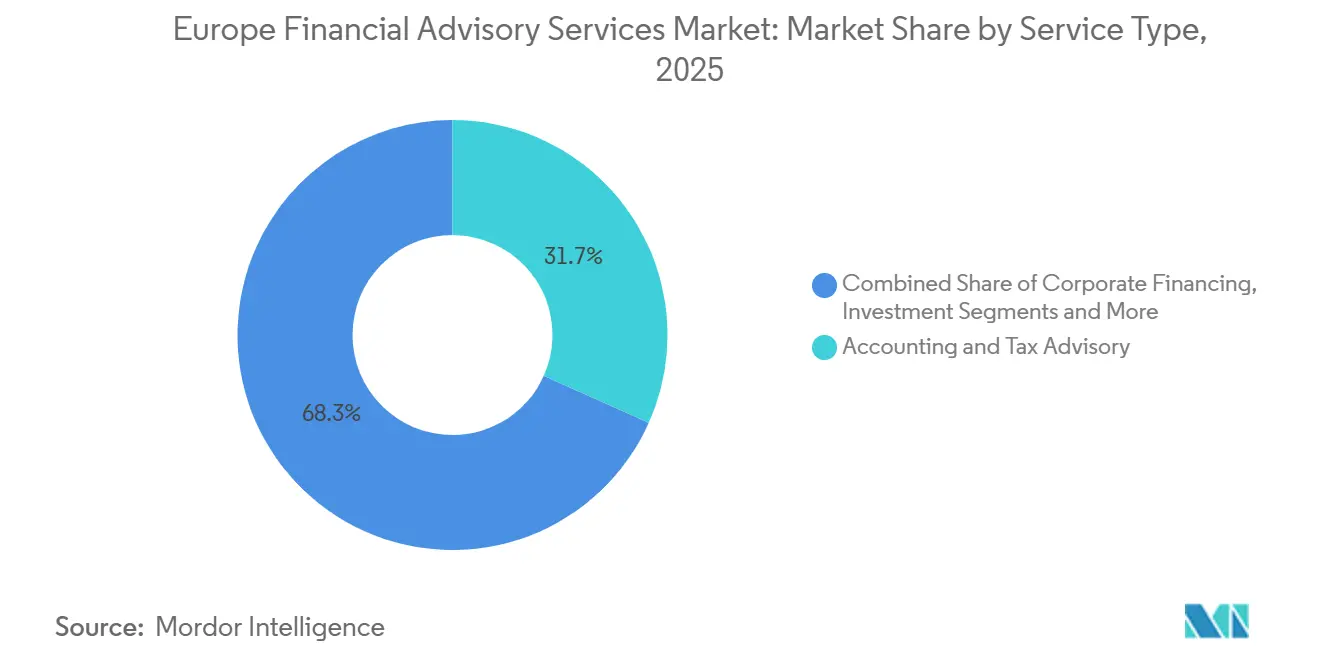

- Por tipo de servicio, la Asesoría Contable y Fiscal lideró con una cuota del 31,75% en 2025, mientras que se proyecta que los servicios de Inversión se expandan a una CAGR del 6,34% hasta 2031.

- Por tamaño de organización, las Grandes Empresas mantuvieron el 57,07% de los ingresos en 2025, mientras que se proyecta que las pymes crezcan a una CAGR del 5,82% hasta 2031.

- Por sector industrial, el BFSI representó el 32,48% de los ingresos en 2025, mientras que se proyecta que el Comercio Minorista y el Comercio Electrónico crezcan a una CAGR del 6,12% hasta 2031.

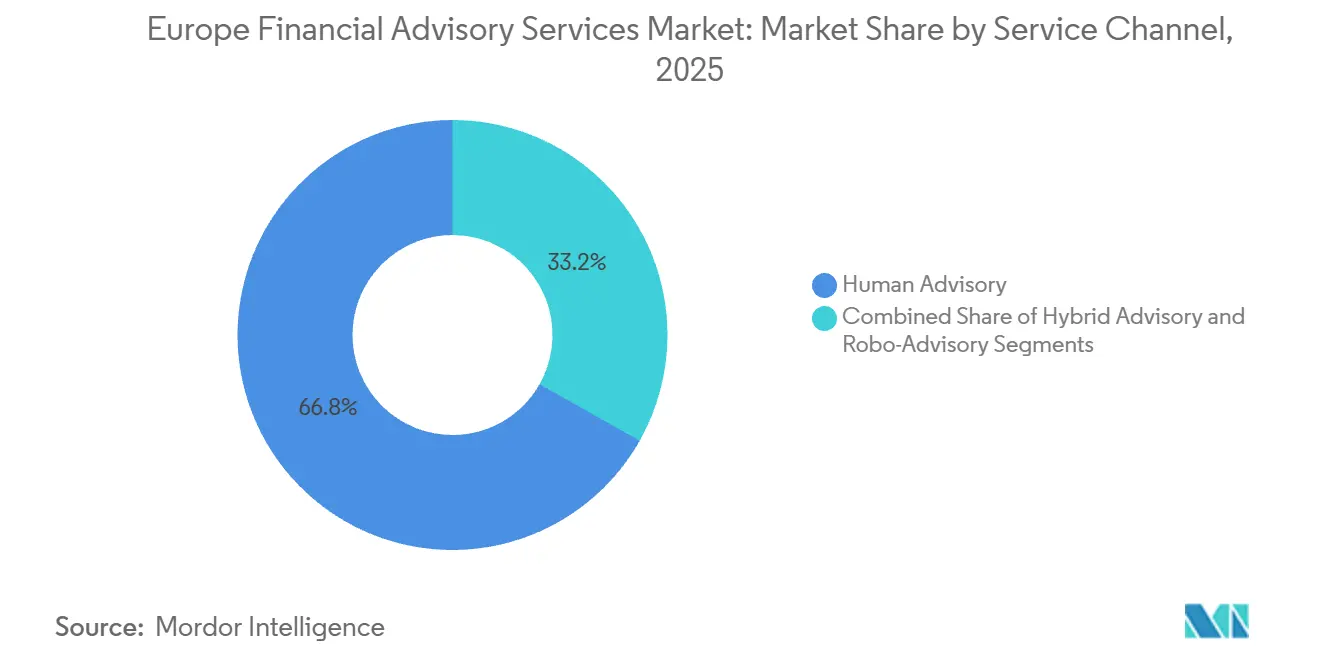

- Por canal de servicio, la Asesoría Humana representó el 66,81% de los ingresos en 2025, mientras que se proyecta que la Asesoría Robótica se expanda a una CAGR del 12,67% hasta 2031.

- Por modalidad de entrega, la Consultoría Presencial mantuvo una cuota del 63,22% en 2025, mientras que se proyecta que la Entrega Remota y Virtual crezca a una CAGR del 10,41% hasta 2031.

- Por geografía, el Reino Unido lideró con una cuota de ingresos del 21,53% en 2025, mientras que se proyecta que el Resto de Europa sea la región de más rápido crecimiento con una CAGR del 6,79% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Asesoría Financiera en Europa

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El aumento de la complejidad regulatoria impulsa la demanda de asesoría fiscal especializada | +1.2% | En toda Europa, con mayor intensidad en Alemania, Francia y los países nórdicos | Largo plazo (≥ 4 años) |

| El aumento de la actividad de fusiones y adquisiciones acelera el gasto en asesoría de finanzas corporativas | +0.8% | Global, concentrado en el Reino Unido, los Países Bajos y Alemania | Mediano plazo (2-4 años) |

| La expansión del sector de las pymes impulsa la demanda de planificación integrada | +0.4% | En toda Europa, con mayor intensidad en Alemania, Francia y Europa Central y Oriental | Mediano plazo (2-4 años) |

| Los mandatos de informes ESG catalizan la asesoría en sostenibilidad | +0.5% | En toda Europa; la Fase 1 de la CSRD se aplicará a partir de enero de 2025 | Corto plazo (≤ 2 años) |

| La adopción de activos digitales crea nuevos nichos de cumplimiento | +0.3% | En toda Europa; aplicación de MiCA desde diciembre de 2024, DAC8 desde enero de 2026 | Corto plazo (≤ 2 años) |

| La migración transfronteriza de family offices impulsa la asesoría patrimonial | +0.4% | Global, concentrado en el Reino Unido, Suiza y los Emiratos Árabes Unidos como destino | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Complejidad Regulatoria Impulsa la Demanda de Asesoría Fiscal Especializada

El alcance regulatorio en Europa sigue ampliándose, lo que genera una demanda constante de servicios de asesoría especializada en materia fiscal, de informes y de gobernanza para grupos multinacionales y estructuras transfronterizas en el Mercado de Servicios de Asesoría Financiera en Europa. El marco MiCA introduce un régimen armonizado para los proveedores de servicios de criptoactivos que eleva los requisitos de autorización, conducta y divulgación, lo que ha abierto nuevos nichos de cumplimiento en torno al diseño de políticas, la implementación de controles y la interacción con los supervisores. Las actualizaciones de la DAC y las obligaciones del Pilar Dos están aumentando las necesidades de presentación de informes, intercambio de datos y coordinación intragrupo, lo que refuerza el argumento a favor de soluciones de mesa de trabajo centralizada para los responsables de fiscalidad y finanzas. Los ajustes de MiFID II que elevan las expectativas de transparencia y la divergencia regulatoria del Reino Unido tras el Brexit están añadiendo tareas de diseño de gobernanza y mapeo entre mercados para los equipos de asesoría que operan a nivel transfronterizo. La CSRD y la DORA amplían el enfoque a las divulgaciones de sostenibilidad y la resiliencia operativa, aumentando la amplitud del trabajo en materia de políticas, procesos y controles que muchas empresas deben abordar en paralelo en el Mercado de Servicios de Asesoría Financiera en Europa.[1]Salesforce, "La Directiva sobre Informes de Sostenibilidad Corporativa (CSRD): Una Guía para Empresas," Salesforce, salesforce.com El efecto acumulado es un proceso de cambio regulatorio de varios años que favorece a las firmas con capacidades multidisciplinarias en materia fiscal, legal y tecnológica que pueden desplegarse de manera consistente en varias jurisdicciones europeas.

El Aumento de la Actividad de Fusiones y Adquisiciones Acelera el Gasto en Asesoría de Finanzas Corporativas

El impulso de las operaciones y el aumento del tamaño promedio de las transacciones han fortalecido la demanda de asesoría en finanzas corporativas, valoración, diligencia debida y reestructuración en el Mercado de Servicios de Asesoría Financiera en Europa. Los operadores europeos de fusiones y adquisiciones superaron los índices de referencia regionales en 2025, con una actividad respaldada por el reposicionamiento estratégico, la concentración de carteras y el interés de compradores transfronterizos en activos de calidad. Las operaciones de gran envergadura impulsaron el mercado, con los operadores europeos de fusiones y adquisiciones superando a su índice regional en +4,7 puntos porcentuales en 2025, un aumento significativo respecto a los +0,7 puntos porcentuales de 2024, aunque el volumen de operaciones se mantuvo estable en 153 cierres frente a 155 en 2024. El valor de las fusiones y adquisiciones europeas alcanzó USD 746 mil millones hasta el 1 de diciembre de 2025, un doce por ciento más que el total de todo 2024, con un valor de las operaciones que aumentó un 23% en el segundo semestre frente al primero y con la operación media del cuarto trimestre más del doble del tamaño de la del primer trimestre. Las actualizaciones sobre las fusiones y adquisiciones globales apuntan a un cambio de la resiliencia a la redefinición, con compradores centrados en tecnología, transición energética e infraestructuras, ámbitos en los que el apoyo de asesoría es esencial para la suscripción y la planificación de la creación de valor. El capital privado continúa financiando consolidaciones de plataformas y escisiones corporativas, manteniendo los flujos de transacciones del mercado medio donde los equipos de asesoría a menudo brindan apoyo integral en mandatos de venta y compra. Las agendas de creación de valor posteriores al cierre dependen cada vez más del cambio en el modelo operativo y la integración digital, lo que profundiza la participación de la asesoría más allá de la ejecución hasta las fases de transformación en el Mercado de Servicios de Asesoría Financiera en Europa. El efecto neto es un incremento plurianual en las horas de asesoría de finanzas corporativas, particularmente en el Reino Unido, los Países Bajos y Alemania, donde los flujos de operaciones transfronterizas y la profundidad de la financiación respaldan transacciones de mayor envergadura[2]A&O Shearman, "La actividad transaccional en Europa gana impulso de cara a 2026," A&O Shearman, aoshearman.com.

Los Mandatos de Informes ESG Catalizan la Asesoría en Sostenibilidad

La Directiva sobre Informes de Sostenibilidad Corporativa exige la adopción de las Normas Europeas de Informes de Sostenibilidad y requiere declaraciones de sostenibilidad en los informes anuales de gestión alineadas con los principios de doble materialidad, informando tanto sobre los riesgos y oportunidades financieros como sobre los impactos de la empresa en el medio ambiente y la sociedad, con las entidades de Fase 1 (grandes Entidades de Interés Público ya sujetas a la NFRD) presentando informes a partir de 2025, la Fase 2 (otras grandes empresas que cumplan al menos dos de los siguientes criterios: más de 250 empleados, más de USD 41,66 millones (EUR 40 millones) de facturación neta, o más de USD 20,83 millones (EUR 20 millones) de activos totales) a partir de 2026, y la Fase 3 (pymes cotizadas) a partir de 2027. Muchas empresas se están preparando para una mayor garantía a lo largo del tiempo, lo que favorece el apoyo externo para la documentación, la gobernanza y las hojas de ruta de remediación que se alinean con los informes financieros y de sostenibilidad. Los equipos de asesoría también están traduciendo los requisitos relacionados con el clima, la cadena de suministro y las partes interesadas en programas prácticos de divulgación que se integran con la planificación empresarial y los procesos de gestión de riesgos. La Comisión Europea propuso enmiendas a principios de 2025 para simplificar los informes y posponer las fechas de aplicación, con una reducción del alcance centrada en las grandes empresas que superen los 1.000 empleados y USD 468,70 millones (EUR 450 millones) en facturación neta, con el objetivo de eximir a aproximadamente el 80 por ciento de las empresas inicialmente en el ámbito de aplicación, aunque el paquete de simplificación Omnibus solo amplía los plazos en uno o dos años[3]Arbor. Amar, "¿Qué es la CSRD de la UE? La Guía Definitiva 2025 para la Contabilidad del Carbono," Arbor. Amar, www.arbor.eco. A medida que los consejos de administración y los prestamistas enfatizan la calidad y la comparabilidad de los datos, las firmas capaces de combinar experiencia en informes con configurabilidad tecnológica están bien posicionadas para capturar el crecimiento en el Mercado de Servicios de Asesoría Financiera en Europa.

La Expansión del Sector de las Pymes Impulsa la Demanda de Planificación Integrada

Los 26,1 millones de pymes de Europa muestran resiliencia a pesar de los vientos en contra, con un valor añadido real de las pymes que disminuyó ligeramente en 2024 (-0,2%) pero con una recuperación del 1,6 por ciento proyectada para 2025, impulsada por las microempresas, ya que las facilidades de préstamo a las pymes alemanas superaron los USD 44,78 mil millones (EUR 43 mil millones) solo en el primer semestre de 2025, con las cajas de ahorro apoyando la financiación de la transformación y los servicios de asesoría para ayudar a las empresas a navegar la complejidad regulatoria y aprovechar la sostenibilidad como ventaja estratégica. A nivel europeo, las propuestas para agilizar la constitución de empresas, la facturación electrónica y los procedimientos transfronterizos prometen reducir la carga administrativa, lo que contribuye a amplificar la demanda de diagnósticos estandarizados y paquetes de asesoría a precio fijo[4]Accountancy Europe, "Actualización sobre pymes," Accountancy Europe, accountancyeurope.eu. Una nueva categoría de pequeñas empresas de mediana capitalización y otras medidas de simplificación en debate tienen por objeto mejorar el acceso a la financiación y las condiciones de cotización, lo que ampliaría el conjunto de clientes de asesoría que buscan preparación para los mercados de capitales y mejoras de gobernanza. A medida que estas medidas surten efecto, las pymes recurren a socios externos para alinear el cumplimiento, la fiscalidad y la planificación a nivel transfronterizo, lo que refuerza el papel de los modelos de asesoría escalables y habilitados por la tecnología en el Mercado de Servicios de Asesoría Financiera en Europa. El efecto global es un motor de crecimiento duradero en el mercado medio que complementa el gasto de las grandes empresas y apoya una saludable diversificación de la combinación de ingresos para las firmas de asesoría.

Análisis del Impacto de los Factores Restrictivos*

| Factor Restrictivo | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión sobre las tarifas por herramientas estandarizadas y automatizadas | -0.9% | En toda Europa, con mayor intensidad en el Reino Unido y los países nórdicos | Corto plazo (≤ 2 años) |

| Escasez aguda de asesores certificados de alto nivel | -0.7% | En toda Europa, especialmente en Alemania, Francia y los países nórdicos | Largo plazo (≥ 4 años) |

| El aumento del riesgo de ciberseguridad frena la adopción digital | -0.4% | Global, con mayor intensidad en los centros financieros | Mediano plazo (2-4 años) |

| La consolidación entre los grandes grupos de auditoría y asesoría limita la competencia del nivel medio | -0.3% | Global, con mayor intensidad en el Reino Unido, los Países Bajos y Bélgica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión sobre las Tarifas por Herramientas Estandarizadas y Automatizadas

La automatización eleva las expectativas de los clientes en cuanto a velocidad y certeza de precios, lo que comprime las tarifas en los trabajos estandarizados y obliga a los asesores a agudizar su especialización en el Mercado de Servicios de Asesoría Financiera en Europa. Los gestores de patrimonio identifican la disrupción tecnológica y la inteligencia artificial como temas principales, y los clientes esperan cada vez más paneles de control en tiempo real, herramientas de escenarios e información instantánea dentro de los compromisos estándar. A medida que se extiende el análisis autónomo, las tareas de nivel básico pierden poder de fijación de precios, lo que hace que la articulación del valor y la fijación de precios basada en resultados sean fundamentales para mantener los márgenes. Las firmas de nivel medio enfrentan la mayor presión, donde se necesitan inversiones en plataformas a escala, pero los recursos son más limitados, lo que acelera las asociaciones y la externalización selectiva. Los proveedores que combinan la experiencia humana con la inteligencia artificial explicable y las pistas de auditoría están mejor posicionados para defender las tarifas y orientar las conversaciones hacia los resultados empresariales en el Mercado de Servicios de Asesoría Financiera en Europa.

Escasez Aguda de Asesores Certificados de Alto Nivel

La escasez de talento en los niveles superiores limita la capacidad de entrega en mandatos complejos y aumenta las presiones salariales en las especialidades de cumplimiento y asesoría en el Mercado de Servicios de Asesoría Financiera en Europa. Los organismos profesionales destacan el trabajo continuo para mejorar el atractivo de la profesión y ampliar el flujo de candidatos, ya que las firmas compiten por habilidades escasas en materia fiscal, de aseguramiento y digital. La escasez es más visible en áreas especializadas como los informes ESG y la implementación de políticas sobre criptoactivos, donde los plazos regulatorios requieren profesionales con experiencia. Las firmas responden con programas de mejora de competencias específicos, movilidad transfronteriza y externalización selectiva para proteger los calendarios de entrega y la calidad del servicio. Estas dinámicas de talento refuerzan la ventaja de las plataformas que codifican el conocimiento, estandarizan la entrega y amplifican el tiempo de los profesionales de alto nivel con tecnología en el Mercado de Servicios de Asesoría Financiera en Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Asesoría de Inversiones Surge ante la Demanda de Activos Digitales

La Asesoría Contable y Fiscal lideró los ingresos por tipo de servicio con el 31,75% en 2025, ya que las complejas normas fiscales transfronterizas y los preparativos para DAC9 concentraron la demanda de presentaciones del Pilar Dos y controles de intercambio de datos. Los servicios de inversión son la categoría de más rápido crecimiento con una CAGR del 6,34% de 2026 a 2031, a medida que la asesoría en activos digitales escala bajo las reglas de autorización y conducta de MiCA para los proveedores de servicios de criptoactivos, mientras que DAC8 amplía los informes para transacciones de criptomonedas y dinero electrónico a partir de enero de 2026. La asesoría en finanzas corporativas se beneficia de la reactivación del flujo de operaciones y del aumento del tamaño de las transacciones, lo que fortalece la demanda de diligencia debida financiera, fiscal y comercial tanto en el lado comprador como en el vendedor, junto con el apoyo en valoración y escisiones. Otros servicios que incluyen la gestión de riesgos y el cumplimiento también se expanden a medida que las normas sectoriales específicas aumentan la necesidad de diseño de modelos operativos, gobernanza de datos y programas de monitoreo en industrias reguladas. El mercado de servicios de asesoría financiera en Europa se beneficia de catalizadores regulatorios y transaccionales combinados que incorporan experiencia especializada en materia fiscal, de aseguramiento adyacente a la auditoría y de sostenibilidad en programas integrados para clientes, lo que anima a las firmas a construir equipos multidisciplinarios y plataformas de datos compartidas.

Las prioridades de los clientes se desplazan hacia la asesoría basada en evidencias y los servicios gestionados a medida que las obligaciones de información escalan, lo que posiciona a las firmas para pasar de los proyectos a los compromisos recurrentes habilitados por plataformas. El mercado de servicios de asesoría financiera en Europa conecta cada vez más la asesoría de inversiones y fiscal con los informes ESG y la preparación para el aseguramiento, a medida que los requisitos de la CSRD impulsan un ciclo de gasto denominado en euros en materialidad, datos y flujos de trabajo de auditoría. Las firmas integran la inteligencia artificial en el análisis de carteras, la documentación fiscal y las pruebas de control para mejorar la precisión y los tiempos de ciclo, manteniendo al mismo tiempo las pistas de auditoría que se alinean con las expectativas regulatorias. Esta integración reduce el trabajo de bajo valor mientras eleva las expectativas de los clientes de obtener información en tiempo real, por lo que los proveedores se diferencian en el diseño de la experiencia, la transparencia y la especialización sectorial. La coordinación entre líneas de servicio es fundamental para ganar mandatos plurianuales, lo que refuerza el giro de los proyectos aislados a los conjuntos de soluciones y los modelos operativos de co-externalización.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Organización: Las Pymes se Expanden Más Rápido Gracias a la Financiación de la Madurez Digital

Las Grandes Empresas mantuvieron una cuota de ingresos del 57,07% en 2025, ya que las presencias en múltiples jurisdicciones, los controles internos y los presupuestos de transformación sostuvieron la demanda de asesoría adyacente a la auditoría, fiscal y estratégica a escala. Las pymes se expanden más rápido a una CAGR del 5,82%, ya que las subvenciones y los conjuntos de herramientas reducen las barreras de adopción para las finanzas digitales y el cumplimiento, lo que respalda los diagnósticos a precio fijo y las implementaciones estandarizadas que agrupan la planificación, los informes y el ESG. Las facilidades de préstamo a las pymes de Alemania superaron los USD 44,78 mil millones (EUR 43 mil millones) en el primer semestre de 2025, con las cajas de ahorro apoyando la financiación de la transformación y la asesoría, una tendencia que aumenta la demanda de análisis del capital de trabajo y planificación de inversiones. Bruselas avanzó hacia un marco de 28.º régimen para acelerar la constitución de empresas e incorporar la facturación electrónica que automatiza el IVA y determinados informes, lo que reduce la fricción en las operaciones transfronterizas. El mercado de servicios de asesoría financiera en Europa atiende a las pymes con soluciones modulares y modelos de entrega híbridos que comprimen los ciclos de los proyectos y distribuyen los costes, mientras que las grandes empresas priorizan la gobernanza, la coordinación multinacional y las arquitecturas de datos integradas.

Las ambiciones de las pymes son cada vez más internacionales a medida que las empresas desplazan su enfoque hacia los mercados europeos y asiáticos, lo que aumenta la demanda de servicios de asesoría fiscal, comercial y de financiación transfronteriza. Las nuevas propuestas para una categoría de pequeñas empresas de mediana capitalización amplían las condiciones de cotización simplificadas y las obligaciones reducidas de folleto a las empresas elegibles, y el alivio en materia de protección de datos para el procesamiento de bajo riesgo reduce los gastos generales de cumplimiento. Los modelos de personal híbrido combinan el trabajo presencial para talleres críticos y la colaboración remota para el análisis y los informes, lo que aumenta la utilización y reduce los costes de viaje, manteniendo al mismo tiempo la participación del cliente. Los programas de grandes empresas enfatizan el cumplimiento del Pilar Dos, el aseguramiento de la CSRD y la diligencia debida compleja en operaciones transfronterizas, que a menudo requieren grandes equipos multidisciplinarios y oficinas de gestión de proyectos integradas. En ambos segmentos, los proveedores alinean el talento y las herramientas para abordar la presión de costes mientras preservan la calidad de la asesoría, con equipos de trabajo en países cercanos y aceleradores estandarizados que mejoran el rendimiento y la consistencia.

Por Sector Industrial: El BFSI Lidera mientras el Comercio Minorista y el Comercio Electrónico Acelera

La Banca, los Servicios Financieros y los Seguros capturaron una cuota de ingresos del 32,48% en 2025, ya que las normas de capital, las necesidades de gobernanza del riesgo y la competencia en la banca digital sostuvieron los presupuestos de consultoría en finanzas, riesgo y tecnología. El Comercio Minorista y el Comercio Electrónico es el sector vertical de más rápido crecimiento con una CAGR del 6,12% de 2026 a 2031, impulsado por la integración omnicanal, los recorridos del cliente habilitados por análisis y el interés de compradores estratégicos que respalda el reequilibrio de carteras. La tecnología, los medios de comunicación y las telecomunicaciones siguen siendo sectores de alto volumen de transacciones a medida que las organizaciones invierten en plataformas de inteligencia artificial y datos para mejorar la toma de decisiones, lo que aumenta la demanda de asesoría en diligencia debida y planificación de la creación de valor. La fabricación y los sectores industriales registran una demanda estable a medida que la inversión en defensa se fortalece y las estrategias de cadena de suministro y energía se convierten en elementos centrales de la asignación de capital y la justificación de las operaciones. Los programas de modernización del sector público se centran en los servicios digitales y la infraestructura, lo que amplía las oportunidades en asesoría de financiación, controles de programas y gestión del rendimiento en las iniciativas europeas.

La sanidad y los productos farmacéuticos mantienen la actividad debido al envejecimiento demográfico y los modelos de atención digital, atrayendo capital privado hacia plataformas habilitadas por la tecnología y nichos de servicios clínicos. La demanda de asesoría inmobiliaria se recupera a medida que las expectativas de precios se reajustan y los inversores institucionales vuelven a entrar en la logística y la vivienda para estudiantes, lo que requiere suscripción basada en datos y apoyo a la financiación. La defensa y el sector aeroespacial atraen nueva atención de los inversores bajo presupuestos de seguridad más elevados, mientras que los consolidadores de servicios profesionales persiguen operaciones de escala para ampliar la cobertura de clientes y la capacidad de integración de software. En todos los sectores verticales, las normas de privacidad y conducta como MiFID II y el RGPD anclan procesos estandarizados para la incorporación de clientes, los informes a clientes y la supervisión de proveedores, lo que eleva el listón para el diseño de flujos de trabajo transfronterizos. La industria de asesoría financiera en Europa alinea la combinación de servicios por sector para abordar las expectativas regulatorias, la transformación estratégica y los requisitos de los inversores, al tiempo que permite a los clientes financiar el crecimiento y reducir el riesgo operativo.

Por Canal de Servicio: La Asesoría Robótica se Expande al 12,67% mientras la Modalidad Híbrida Gana Cuota.

La Asesoría Humana mantiene una cuota de canal del 66,81% en 2025, aunque la Asesoría Robótica avanza a una CAGR del 12,67% hasta 2031, ya que la automatización reduce el coste unitario y escala la planificación para necesidades más sencillas. La asesoría híbrida gana terreno entre las pymes y los clientes adinerados que desean comodidad digital con acceso a expertos, lo que mejora la eficiencia de costes al tiempo que satisface las crecientes expectativas de personalización y velocidad. Los gestores de patrimonio citan la tecnología y la innovación en inteligencia artificial como un tema principal y están aumentando la adopción de paneles de control en tiempo real, simuladores de escenarios e información impulsada por inteligencia artificial para mejorar los resultados de los clientes y la productividad interna. Los bancos privados y los asesores priorizan la conversión de la capacidad de asesoría en productos digitales generadores de honorarios con personalización explicable, pistas de auditoría y flujos de trabajo con supervisión humana para satisfacer las expectativas regulatorias y fiduciarias. El mercado de servicios de asesoría financiera en Europa utiliza un diseño híbrido para navegar la presión sobre las tarifas, las limitaciones de capacidad y las demandas de los clientes de información instantánea, con asesores humanos centrados en la planificación compleja, transfronteriza y multigeneracional que no puede automatizarse.

La adopción de la inteligencia artificial ayuda a las firmas a aumentar el rendimiento sin un crecimiento equivalente de la plantilla, lo que respalda la escala en los segmentos de pymes que exigen precios de valor y plazos de entrega rápidos. Los patrones de adopción en el Reino Unido y en toda Europa indican un aumento constante de las herramientas habilitadas por inteligencia artificial para la previsión, los informes y la información sobre inversiones como parte de las interacciones híbridas. Los clientes esperan un servicio fluido y sin fronteras porque las familias con alto patrimonio neto son globalmente móviles y a menudo necesitan asesoramiento coordinado en materia fiscal, de inversiones y de planificación patrimonial. El mercado de servicios de asesoría financiera en Europa está viendo cómo el compromiso centrado en el ser humano sigue siendo esencial para los casos complejos, mientras que las herramientas automatizadas apoyan el monitoreo continuo, la simulación y las decisiones periódicas de reequilibrio. Los proveedores que equilibran la automatización con la supervisión de expertos pueden mejorar la experiencia y la confianza mientras preservan los márgenes para el trabajo de mayor valor.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modalidad de Entrega: La Entrega Remota/Virtual Acelera al 10,41% mientras los Modelos Híbridos Dominan

La Consultoría Presencial retiene una cuota de entrega del 63,22% en 2025, ya que los talleres de alto riesgo, la alineación de las partes interesadas y las revisiones regulatorias aún se benefician de la presencia física. La entrega Remota o Virtual crece a una CAGR del 10,41% hasta 2031, ya que los conjuntos de herramientas estandarizadas, las plataformas de colaboración y las salas de datos seguras mejoran la utilización y la colaboración al tiempo que reducen los costes de viaje. Los modelos híbridos combinan la inmersión presencial para las etapas críticas con la ejecución remota para el análisis y los informes, lo que mejora el rendimiento y la satisfacción del cliente en los programas multinacionales. Los proyectos exclusivamente remotos aumentan para la asesoría tecnológica y el análisis, respaldados por un mayor intercambio de datos y bibliotecas de evidencias estandarizadas que se ajustan a las expectativas de auditoría y supervisión. El mercado de servicios de asesoría financiera en Europa incorpora inversiones en plataformas para agilizar la entrega y fortalecer el aseguramiento de la calidad en equipos distribuidos y compromisos transfronterizos.

Los clientes de servicios financieros prefieren proveedores que ofrezcan plataformas unificadas para la planificación, el riesgo y los informes, con el fin de evitar la complejidad de múltiples sistemas y mejorar la gobernanza. Los bancos y los gestores de patrimonio enfatizan la incorporación segura y rápida de la inteligencia artificial y la automatización en los procesos de primera línea para obtener ganancias de productividad y una mejor participación. Las firmas de asesoría amplían los servicios de director financiero virtual y las asociaciones de externalización de finanzas y contabilidad a medida que los clientes buscan modelos de costes flexibles y acceso a habilidades especializadas. Los equipos de trabajo en países cercanos con zonas horarias similares apoyan la colaboración y los tiempos de ciclo para las operaciones financieras y el apoyo a la auditoría, lo que puede superar a los modelos tradicionales de externalización en el extranjero para determinadas actividades. Los proveedores refinan los modelos de talento y los manuales de entrega para satisfacer las crecientes expectativas de los clientes en cuanto a velocidad, transparencia y resultados, manteniendo al mismo tiempo los estándares de documentación que exigen los reguladores.

Análisis Geográfico

El Reino Unido lidera los ingresos a nivel de país con una cuota del 21,53% en 2025, ya que se mantuvo como el mayor mercado de fusiones y adquisiciones por valor a finales de 2025 y respalda una profunda actividad de asesoría en servicios financieros, tecnología y ciencias de la vida. El mercado de servicios de asesoría financiera en Europa se beneficia en el Reino Unido de sólidas redes de financiación, participación internacional en operaciones y el continuo interés de los compradores, respaldado por la dinámica cambiaria y el reposicionamiento estratégico de carteras. El resto de Europa es la geografía de más rápido crecimiento con una CAGR del 6,79% hasta 2031, con los Países Bajos esperando que el 30% de las firmas de auditoría no-EIP estén bajo propiedad de capital privado a finales de 2025 y un mayor valor de fusiones y adquisiciones respaldado por calendarios acelerados y ofertas públicas de adquisición. La demanda de asesoría en Alemania está respaldada por una recuperación del valor de las operaciones en el cuarto trimestre de 2025 y por inversiones estructurales que apoyan la transformación industrial, lo que se refleja en el interés transfronterizo y la actividad sostenida de diligencia debida y reestructuración. Francia está posicionada para un crecimiento más rápido de la consultoría hasta 2031 con un presupuesto significativo de transformación digital y un impulso programático hacia la planificación y las herramientas de asesoría habilitadas por inteligencia artificial.

El Benelux ocupa un lugar destacado en cuanto al crecimiento esperado de las operaciones, ya que Bélgica registró un aumento de valor hasta 2025 y Luxemburgo continúa perfeccionando su entorno fiscal mientras adopta reformas específicas, lo que respalda los mandatos de finanzas corporativas, estructuración fiscal y planificación patrimonial transfronteriza. España avanzó hasta convertirse en uno de los principales destinos de inversión extranjera directa en Europa con un mayor valor de las operaciones, lo que abre mandatos de planificación estratégica, captación de capital e integración. La consolidación bancaria en curso en Italia y determinadas transacciones de gran envergadura ponen de relieve la necesidad de asesoría sobre el balance y la diligencia debida basada en el riesgo que aborde los umbrales regulatorios. Los países nórdicos combinan profundos ecosistemas de innovación con un enfoque en la sostenibilidad y sirven como centros de asesoría tecnológica y de sostenibilidad, mientras que el trabajo transfronterizo aumenta debido a los estándares compartidos y las estrategias de expansión en múltiples mercados. El mercado de servicios de asesoría financiera en Europa alinea la cobertura y las capacidades con los matices regulatorios locales, al tiempo que integra la entrega en los centros regionales para atender eficientemente los programas paneuropeos.

El mercado del Reino Unido mantiene un sólido flujo de operaciones a medida que los compradores estratégicos y el capital privado persiguen activos de alta calidad y transacciones de mayor envergadura, mientras que determinados sectores se consolidan para ganar escala y capacidad. Los Países Bajos ilustran cómo el capital privado remodela la propiedad de los servicios profesionales, lo que acelera la inversión en herramientas digitales y plataformas de servicios gestionados en las firmas del mercado medio. El mercado alemán señala una recuperación constante hacia 2026 a medida que los clientes persiguen realineaciones de carteras y planificación de sucesiones en el segmento de las pymes, lo que eleva la demanda de asesoría en materia fiscal, financiera y de reestructuración. El impulso de Francia en los programas digitales y la inteligencia artificial ayuda a sostener la demanda de asesoría en datos, controles e informes a medida que aumentan los flujos de trabajo de la CSRD y el Pilar Dos. En todas las geografías, los proveedores crecen a través de una combinación de inversiones orgánicas y adquisiciones selectivas para profundizar la especialización y ampliar el alcance transfronterizo.

Panorama Competitivo

La estructura del mercado está evolucionando a medida que la inversión de capital privado remodela la propiedad, financia las mejoras de las plataformas y acelera la consolidación entre las firmas de asesoría de tamaño medio en el Mercado de Servicios de Asesoría Financiera en Europa. Los Países Bajos muestran un notable aumento en las firmas de auditoría no-EIP respaldadas por capital privado, y tendencias similares son visibles en el Reino Unido y los países nórdicos, lo que ayuda a desbloquear capital para la tecnología, nuevas líneas de servicio y expansión geográfica. La consolidación aumenta la importancia de la integración de plataformas, la experiencia del cliente y la marca, al tiempo que intensifica la competencia por el talento senior en dominios especializados. A medida que los modelos de propiedad se diversifican, las firmas que alinean los incentivos en torno al desarrollo de capacidades y los resultados para los clientes están mejor posicionadas para ganar en el Mercado de Servicios de Asesoría Financiera en Europa. Estos cambios apuntan a un juego competitivo más intensivo en capital, donde la escala, la especialización y la madurez tecnológica definen cada vez más la ventaja en el Mercado de Servicios de Asesoría Financiera en Europa.

Los movimientos estratégicos destacan la diferenciación tecnológica y la amplitud de los servicios en lugar de las grandes adquisiciones transfronterizas en la banca, debido a las restricciones políticas y regulatorias. Las principales redes continúan invirtiendo en plataformas habilitadas por inteligencia artificial para digitalizar los flujos de trabajo fiscal, de aseguramiento y de asesoría que cumplen con los estándares de evidencia supervisora y las expectativas de los clientes en cuanto a transparencia y velocidad. Las firmas también se asocian con proveedores de tecnología para incorporar análisis, datos ESG y personalización explicable en los portales de clientes, lo que eleva la experiencia y respalda la contratación basada en resultados. KPMG asesoró en múltiples transacciones en 2025 en los sectores de medios de comunicación, maquinaria, venta minorista de automóviles y equipos de protección, lo que ilustra la demanda de apoyo integrado en fusiones y adquisiciones, financiación y reestructuración. Las firmas líderes planean cambios estructurales para simplificar la gobernanza y mejorar la gestión de riesgos, al tiempo que mejoran la capacidad de crecimiento y los controles de calidad en todas las jurisdicciones.

Las oportunidades de espacio en blanco se están expandiendo en la asesoría regulatoria transfronteriza a medida que las normas de Europa y el Reino Unido divergen y a medida que los activos digitales y los informes fiscales sobre criptomonedas entran en la corriente operativa principal. La implementación de la sostenibilidad más allá del cumplimiento gana importancia a medida que las entidades de la Fase 2 de la CSRD comienzan a presentar informes en 2026 y buscan soluciones integradas en datos, procesos y aseguramiento. La estructuración de activos digitales y el diseño de controles se convierten en trabajo de asesoría convencional a medida que MiCA y DAC8 codifican las salvaguardas de autorización, informes y protección de los inversores. Las firmas que alineen la especialización con la entrega habilitada por plataformas estarán posicionadas para monetizar la escala y navegar la presión sobre las tarifas, manteniendo al mismo tiempo la diferenciación. Las dinámicas competitivas, por tanto, favorecen a los proveedores que pueden integrar la experiencia sectorial, la profundidad regulatoria y la entrega basada en datos en múltiples jurisdicciones europeas.

Líderes de la Industria de Servicios de Asesoría Financiera en Europa

KPMG

Deloitte

EY

PwC

BDO

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Bridgepoint ha acordado adquirir una participación mayoritaria en Interpath Advisory, la firma de reestructuración y asesoría financiera escindida de KPMG Reino Unido, en una operación que valora el negocio en aproximadamente USD 1.005,21 millones, lo que representa una importante inversión de capital privado en servicios profesionales.

- Enero de 2026: Interpath anunció la prevista adquisición mayoritaria por parte de Bridgepoint y declaró que utilizará el respaldo para acelerar el crecimiento internacional y ampliar los servicios en reestructuración, fusiones y adquisiciones y ofertas de asesoría.

- Julio de 2025: EY anunció planes para trasladar su oficina de Birmingham de One Colmore Square a una nueva oficina en Three Chamberlain Square en el desarrollo Paradise Birmingham en 2026, lo que refleja la inversión continua en las Midlands.

- Noviembre de 2024: La firma internacional de capital privado Cinven llegó a un acuerdo para adquirir una participación mayoritaria en Grant Thornton Reino Unido, una de las principales firmas de servicios profesionales del Reino Unido, apoyando el crecimiento estratégico y reforzando el papel del capital privado en el sector.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de servicios de asesoramiento financiero en Europa como todos los ingresos por honorarios y proyectos obtenidos por profesionales y firmas con licencia que orientan a personas u organizaciones en materia de inversiones, estructura de capital, fiscalidad, operaciones o riesgos. Nos centramos estrictamente en los honorarios por contrato o retención registrados dentro de Europa, ya sea prestados de forma presencial o a través de canales virtuales.

El alcance excluye los cargos por gestión de activos pura, las comisiones de corretaje y el trabajo de asesoramiento interno facturado dentro del mismo grupo corporativo.

Descripción general de la segmentación

- Por Tipo de Servicio

- Finanzas Corporativas

- Asesoría Contable y Fiscal

- Inversión

- Otros Servicios

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (Pymes)

- Por Sector Industrial

- Banca, Servicios Financieros y Seguros (BFSI)

- Tecnología de la Información y Telecomunicaciones

- Fabricación

- Comercio Minorista y Comercio Electrónico

- Sector Público

- Sanidad y Productos Farmacéuticos

- Otros Sectores Industriales Verticales

- Por Canal de Servicio

- Asesoría Humana

- Asesoría Híbrida

- Asesoría Robótica

- Por Modalidad de Entrega

- Consultoría Presencial

- Consultoría Remota / Virtual

- Por Geografía

- Reino Unido

- Alemania

- Francia

- España

- Italia

- Benelux (Bélgica, Países Bajos y Luxemburgo)

- Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia e Islandia)

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Consultores de nivel sénior, responsables de finanzas de pymes y gestores de patrimonio en el Reino Unido, DACH, los países nórdicos, Iberia y CEE comparten perspectivas sobre las horas facturables promedio, la adopción del asesoramiento digital y la demanda de auditorías ESG. Estas entrevistas validan las señales secundarias, cierran las brechas de información y sustentan cada supuesto que registramos.

Investigación documental

Comenzamos con organismos reguladores de acceso abierto como la Autoridad Europea de Valores y Mercados, la Autoridad de Conducta Financiera del Reino Unido y el Banco Central Europeo, lo que nos permite mapear el número de asesores, los volúmenes de mandatos y los límites de honorarios. Las asociaciones del sector, incluidas Accountancy Europe y la Federación Europea de Asesores Financieros, proporcionan ratios de combinación de canales, mientras que los conjuntos de datos de Eurostat, el FMI y el Banco de Pagos Internacionales fundamentan nuestro contexto macroeconómico.

Los archivos de empresas extraídos a través de D&B Hoovers, los avisos de contratos en Tenders Info y los artículos en tiempo real de Dow Jones Factiva identifican cambios de precios y nuevos lanzamientos de servicios. Las fuentes mencionadas son ilustrativas, y muchas otras refuerzan la base de evidencia que compilan los analistas de Mordor.

Dimensionamiento del mercado y previsión

Comenzamos con un conjunto de datos descendente: la producción bruta de consultoría y asesoramiento de Eurostat se filtra por la participación del asesoramiento financiero a partir de datos de reguladores y del sector, y luego se ajusta por las exportaciones de servicios transfronterizos. Verificaciones ascendentes selectivas, la tasa de facturación multiplicada por el número de empleados para veinte empresas muestreadas, anclan los totales. Los principales impulsores del modelo incluyen la población de asesores con licencia, el número de operaciones corporativas, los activos financieros de los hogares, la penetración de la banca en la nube y la proporción de sesiones de asesoramiento virtual. Una regresión multivariante más un análisis de escenarios proyecta estas variables hasta 2030, y las brechas en los datos de las empresas muestreadas se cubren utilizando ratios medianos de empresas comparables.

Ciclo de validación de datos y actualización

Los analistas de Mordor realizan pruebas de varianza frente a los índices de honorarios del BCE, concilian las fluctuaciones cambiarias mensualmente y escalan las anomalías para su revisión por parte de personal sénior. Los informes se actualizan cada año, con actualizaciones intermedias siempre que una regulación relevante o megaoperaciones alteren la demanda, de modo que los clientes siempre reciban la visión más reciente.

Por qué la línea de base de servicios de asesoramiento financiero en Europa de Mordor genera confianza en Europa

Las estimaciones publicadas suelen divergir porque las firmas seleccionan diferentes grupos de ingresos, geografías o tratamientos de la inflación.

Algunos estudios amplían el alcance para incluir ingresos por gestión de patrimonio o corretaje; otros se basan en reglas de penetración estáticas, mientras que el enfoque disciplinado de Mordor en los honorarios por servicios, el modelado de doble vía y la actualización anual limitan dicha desviación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 30,92 B (2025) | Mordor Intelligence | |

| USD 42,65 B (2024) | Global Consultancy A | Omite el asesoramiento a pymes y realiza cálculos retroactivos a partir de los valores de las operaciones |

| USD 312,5 B (2024) | Industry Update B | Incluye ingresos por gestión de patrimonio y corretaje |

La comparación muestra que anclar las cifras a flujos de honorarios claramente delimitados, con datos de entrada validados y pasos reproducibles, permite a Mordor Intelligence ofrecer una línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR y el tamaño proyectado del Mercado de Servicios de Asesoría Financiera en Europa para 2031?

Se espera que el tamaño del Mercado de Servicios de Asesoría Financiera en Europa crezca desde USD 30,91 mil millones en 2025 hasta USD 32,27 mil millones en 2026 y se prevé que alcance USD 39,97 mil millones en 2031 a una CAGR del 4,37% durante 2026-2031.

¿Qué categoría de servicio tiene la mayor cuota en el Mercado de Servicios de Asesoría Financiera en Europa?

La Asesoría Contable y Fiscal mantuvo la mayor cuota en 2025 con el 31,75%, impulsada por las complejas obligaciones transfronterizas y el cambio regulatorio sostenido.

¿Qué categoría de servicio crece más rápido hasta 2031 en el Mercado de Servicios de Asesoría Financiera en Europa?

Se proyecta que los servicios de Inversión crezcan más rápido a una CAGR del 6,34%, impulsados por la demanda de autorización y cumplimiento relacionada con MiCA.

¿Quién gasta más hoy y quién crece más rápido por tamaño de cliente?

Las grandes empresas representaron el 57,07% de los ingresos de 2025, mientras que las pymes muestran un crecimiento más rápido con una CAGR proyectada del 5,82% hasta 2031.

¿Qué sector industrial vertical lidera los ingresos dentro del Mercado de Servicios de Asesoría Financiera en Europa?

El BFSI lideró con una cuota de ingresos del 32,48% en 2025 debido a la intensidad regulatoria y la competencia digital en la banca y los seguros.

¿Qué país contribuye con más ingresos en el Mercado de Servicios de Asesoría Financiera en Europa?

El Reino Unido lideró con una cuota de ingresos del 21,53% en 2025, mientras que se proyecta que el Resto de Europa crezca más rápido a una CAGR del 6,79%.

Última actualización de la página el: