Tamaño y Cuota del Mercado de Servicios Profesionales de RR. HH.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 89.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 126.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.17% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Servicios Profesionales de RR. HH. por Mordor Intelligence

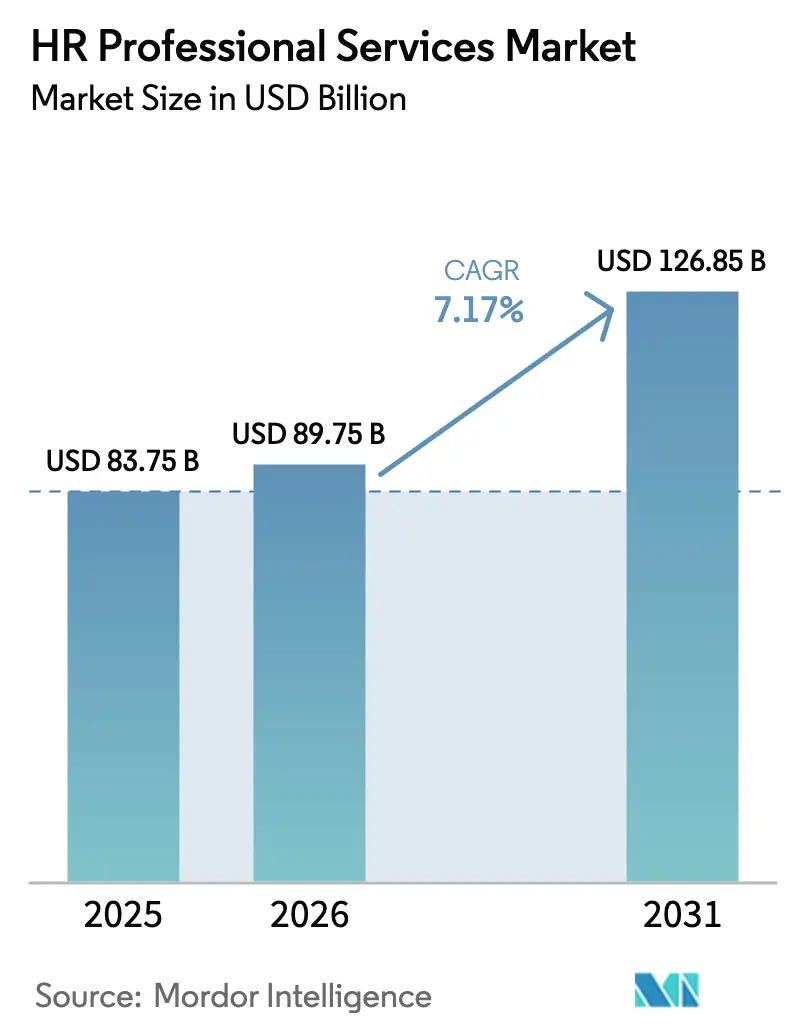

El tamaño del mercado de servicios profesionales de RR. HH. fue valorado en 83,75 mil millones de USD en 2025 y se estima que crecerá desde 89,75 mil millones de USD en 2026 hasta alcanzar los 126,85 mil millones de USD en 2031, a una CAGR del 7,17% durante el período de previsión (2026-2031). La sólida demanda empresarial de cumplimiento normativo en múltiples países, la rápida migración a la nube de suites de RR. HH. heredadas y la adopción de contratos basados en resultados sostienen carteras de proyectos de dos dígitos en América del Norte, Europa y una base de clientes de Asia-Pacífico en rápida expansión. La inteligencia artificial generativa ha pasado de la fase piloto a la implementación a escala, reduciendo el tiempo de contratación en un 30% y elevando las puntuaciones de calidad de los candidatos, lo que incrementa directamente el potencial de honorarios de servicio para los proveedores especializados. Las medianas empresas están migrando del outsourcing tradicional hacia suscripciones modulares de Software como Servicio que integran análisis y flujos de trabajo automatizados, comprimiendo los ciclos de selección de proveedores y ampliando los volúmenes dirigibles para los proveedores centrados en plataformas. El arbitraje de costes ajustado a la divisa sigue siendo relevante, pero está complementado cada vez más por una experiencia de cumplimiento hiperlocal, especialmente en mercados emergentes donde la velocidad de cambio regulatorio suele superar las 12 actualizaciones sustantivas por jurisdicción al año. Mientras tanto, el aumento de las primas de ciberseguros y las normas de soberanía de datos están presionando los márgenes de prestación, lo que impulsa a los proveedores a invertir en arquitectura de privacidad por diseño y centros de datos distribuidos. La dinámica competitiva fragmentada mantiene los precios disciplinados, pero proporciona un terreno fértil para nuevos participantes de nicho que ofrecen soluciones nativas de inteligencia artificial que monetizan los conocimientos predictivos sobre la fuerza laboral.

Conclusiones Clave del Informe

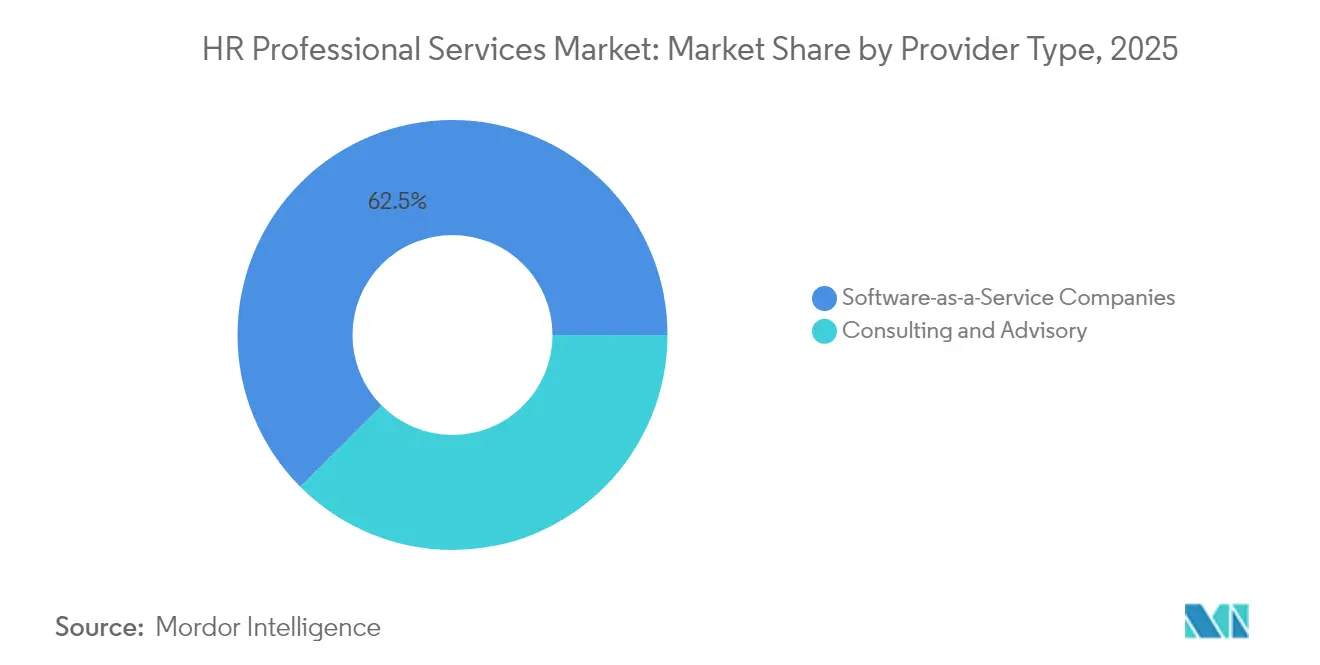

- Por tipo de proveedor, los servicios de consultoría y asesoría lideraron con una cuota del 37,52% del tamaño del mercado de servicios profesionales de RR. HH. en 2025; se proyecta que las empresas de software como servicio se expandirán a una CAGR del 14,67% hasta 2031 dentro del mercado de servicios profesionales de RR. HH.

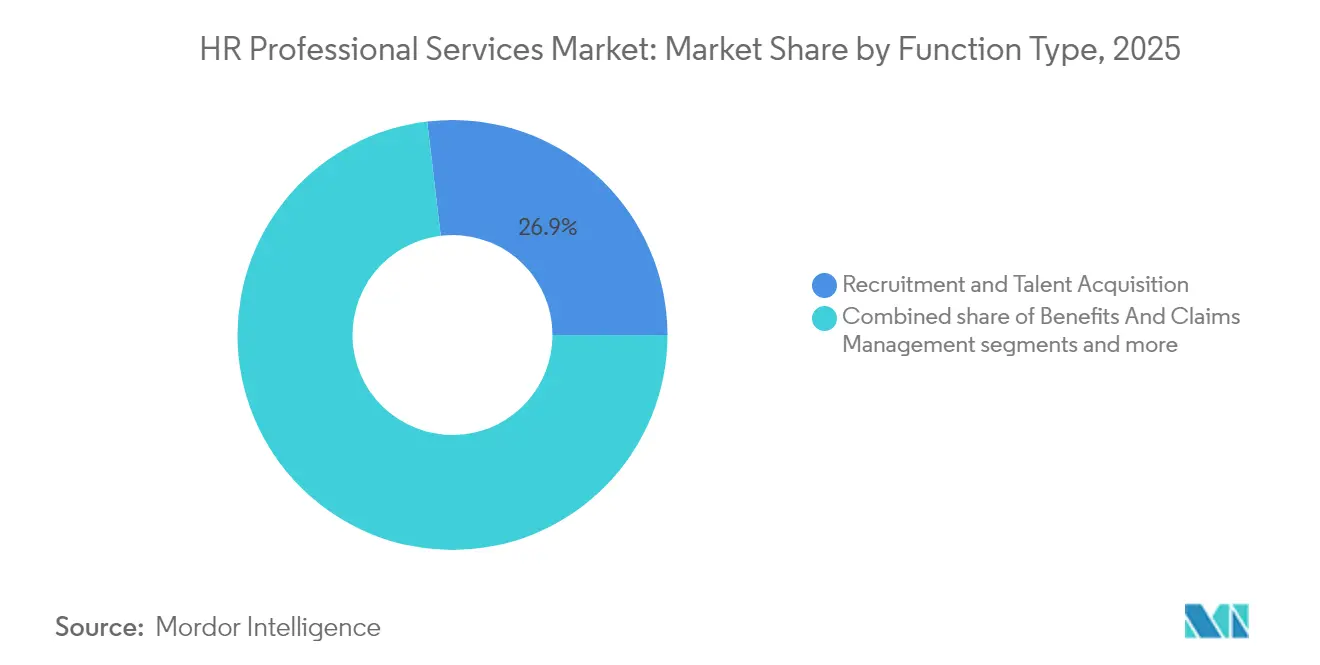

- Por tipo de función, el reclutamiento y la adquisición de talento representó una cuota del 26,88% del tamaño del mercado de servicios profesionales de RR. HH. en 2025, y la planificación de la fuerza laboral y el análisis avanza a una CAGR del 11,9% hasta 2031.

- Por industria de usuario final, TI y telecomunicaciones representó el 21,93% de la cuota del mercado de servicios profesionales de RR. HH. en 2025, mientras que se prevé que la atención médica crezca a una CAGR del 11% hasta 2031.

- Por geografía, América del Norte tuvo una cuota del 39,45% del tamaño del mercado de servicios profesionales de RR. HH. en 2025, mientras que Asia-Pacífico se encamina hacia una CAGR del 10,07% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios Profesionales de RR. HH.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Automatización del reclutamiento con IA generativa | +1.8% | Global, más fuerte en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Herramientas de predicción de errores de nómina basadas en datos | +1.2% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Demanda de experiencia en cumplimiento hiperlocal | +1.5% | Núcleo Asia-Pacífico, expansión hacia Oriente Medio y África y América del Sur | Largo plazo (≥ 4 años) |

| Integración de análisis de RR. HH. en las plataformas ERP | +1.1% | América del Norte y Europa, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Migración a la nube de suites de RR. HH. heredadas | +1.4% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Auge de los contratos de servicios de RR. HH. basados en resultados | +0.8% | América del Norte y Europa principalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Automatización del Reclutamiento con IA Generativa

La inteligencia artificial generativa está redefiniendo la economía de la adquisición de talento al automatizar el análisis de currículos, las evaluaciones iniciales y la puntuación predictiva de idoneidad, lo que en conjunto reduce los ciclos de contratación promedio en un tercio[1]ORACLE Corporation, "Oracle Human Capital Management," oracle.com. . Los primeros adoptantes están incorporando instrucciones de modelos de lenguaje grande propietarios en los sistemas de seguimiento de candidatos, creando dependencias de plataforma que favorecen a los proveedores de servicios que poseen propiedad intelectual integrada. Los proveedores que combinan el abastecimiento con IA y el coaching de entrevistas humanas reportan mejoras notables en la retención durante el primer año, una métrica ahora integrada en los calendarios de honorarios basados en resultados. Los organismos reguladores de América del Norte han emitido directrices preliminares sobre sesgo algorítmico, impulsando a los proveedores a incorporar rastros de auditoría de modelos transparentes en sus ofertas. Los motores de reclutamiento centrados en Software como Servicio disfrutan consecuentemente de una prima de precios porque la gobernanza incorporada reduce el riesgo de cumplimiento del cliente. La diferenciación competitiva está evolucionando hacia datos de entrenamiento específicos del dominio; los ejemplos de atención médica, banca y sector público dominan los primeros casos de demostración. A medida que estos motores maduran, los compradores del mercado medio evitan cada vez más las licitaciones tradicionales de subcontratación de procesos de reclutamiento, acelerando las suscripciones directas a plataformas que amplían el grupo dirigible del mercado de servicios profesionales de RR. HH.

Herramientas de Predicción de Errores de Nómina Basadas en Datos

Los modelos de aprendizaje automático integrados en los flujos de trabajo de servicios de nómina globales ahora detectan anomalas como registros duplicados o aplicaciones irregulares de códigos fiscales antes de que se desembolsen los fondos, reduciendo drásticamente los costos de corrección que históricamente promediaban 291 USD por error[2]ADP, "ADP Investor Relations Quarterly Earnings," adp.com. . La precisión predictiva aumenta con el volumen de transacciones, lo que coloca a los proveedores pequeños en desventaja y alimenta el interés de consolidación por parte de los grandes agregadores de nómina. Los directores financieros perciben las capacidades de prevención de errores como un seguro de cumplimiento normativo, lo que legitima incrementos en las tarifas de servicio de entre un 20 y un 25% en comparación con los contratos de procesamiento por lotes. Las API de integración alimentan los registros de auditoría directamente en los sistemas de planificación de recursos empresariales, satisfaciendo los requisitos de evidencia de la SOX 404 sin conciliaciones manuales. Los proveedores están incorporando paneles de análisis de nómina, convirtiendo los datos operativos en inteligencia estratégica sobre los costos de la fuerza laboral. La complejidad de las reformas fiscales específicas de cada país alienta a los clientes a extender la duración de los contratos, vinculando a los proveedores durante ciclos regulatorios completos. Estas dinámicas refuerzan flujos de ingresos recurrentes y estables que sustentan los márgenes a largo plazo dentro del mercado de servicios profesionales de recursos humanos.

Demanda de Experiencia en Cumplimiento Hiperlocal

Los códigos laborales divergentes en las economías emergentes multiplican las permutaciones legales que los empleadores globales deben monitorear, impulsando la demanda de equipos asesores presenciales con dominio de los estatutos locales[3]Littler, "Global Guide to Employee Privacy 2024 Edition," littler.com. . Las multinacionales enfrentan un objetivo en constante movimiento a medida que los gobiernos introducen normas de residencia de datos de trabajadores y reclasifican los contratos de trabajo en plataformas digitales, amplificando las sanciones por incumplimiento que con frecuencia superan el 300% de los honorarios de servicio renunciados. Los proveedores que aseguran expertos certificados en regiones como el Sudeste Asiático y el África Subsahariana registran ganancias de ingresos anuales del 40-50%, impulsadas por proyectos de fabricación en terrenos sin explotar y centros de servicios compartidos. Estas credenciales locales generan ventajas competitivas defensibles frente a los rivales puramente virtuales. Los clientes enfatizan el monitoreo legislativo en tiempo real que alimenta actualizaciones automáticas de políticas en los sistemas de información de RR. HH., estrechando las integraciones de TI entre proveedor y cliente. Las restricciones de localización de datos impulsan a los socios de servicio a poner en marcha instancias de nube dentro del país, lo que aumenta el gasto de capital pero desbloquea tarifas de localización premium. Con el tiempo, las redes de conocimiento interregional construidas por estos especialistas deberían catalizar una estandarización más amplia de las plataformas y elevar la sofisticación general del mercado de servicios profesionales de RR. HH.

Integración de Análisis de RR. HH. en las Plataformas ERP

Los proveedores de ERP de nivel empresarial han integrado análisis de la fuerza laboral que muestran previsiones de rotación, paneles de cumplimiento y mapas de calor de brechas de habilidades dentro de vistas de cabina unificadas de finanzas a cadena de suministro. La complejidad de implementación en torno a la limpieza de datos y los controles de acceso basados en roles sustenta compromisos de servicios profesionales de varios millones de dólares. Los proveedores se diferencian ofreciendo talleres de diseño que mapean los resultados analíticos a los informes regulatorios y las divulgaciones de capital humano a nivel de directorio, convirtiendo la adopción tecnológica en habilitadores de gobernanza. Una vez implementados, los módulos de análisis muestran variaciones de costes laborales en tiempo real que alimentan los procesos presupuestarios, fomentando oportunidades de venta cruzada para la consultoría de compensaciones. Los flujos de gestión del cambio ahora rivalizan con la integración técnica tanto en alcance como en ingresos a medida que las empresas reentrenan a los gerentes de línea para interpretar los paneles predictivos. Los socios de servicio integran sprints de mejora continua, convirtiendo proyectos únicos en contratos de optimización anuales. Estos factores elevan colectivamente la rentabilidad del segmento y consolidan la relevancia del mercado de servicios profesionales de RR. HH. en las hojas de ruta de transformación digital del nivel directivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones de privacidad y residencia de datos | -0.9% | Global, más fuerte en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Escasez de talento en nómina multinacional | -0.7% | Global, más aguda en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Leyes laborales fragmentadas en mercados emergentes | -0.8% | Asia-Pacífico, América Latina, África – especialmente en economías de alto crecimiento y baja regulación | Mediano a largo plazo (3-5 años) |

| Aumento de las primas de ciberseguros para las empresas de subcontratación de RR. HH. | -0.6% | Global, con mayor presión en mercados altamente dependientes digitalmente como América del Norte y Asia-Pacífico | Corto a mediano plazo (1-3 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Privacidad y Residencia de Datos

El endurecimiento de las leyes globales de privacidad, como el RGPD y la Ley de Protección de Información Personal de China (PIPL), obliga a los proveedores a segmentar la infraestructura por jurisdicción, añadiendo entre un 15 y un 20% a los costes operativos y diluyendo los beneficios de escala. La constante evolución regulatoria obliga a rediseños recurrentes de los sistemas, con ciclos de auditoría ahora estandarizados en los contratos de los clientes. Las restricciones de transferencia de datos transfronterizas exigen la gestión de claves de cifrado dentro del país, elevando los requisitos de habilidades de los arquitectos técnicos. Los proveedores absorben primas de ciberseguros adicionales, que han aumentado entre un 8 y un 12% desde 2024 en respuesta al riesgo de ransomware[4]Aon, "Cyber Insurance Market Update Q3 2024," aon.com.. Los clientes, en consecuencia, examinan minuciosamente las certificaciones de seguridad de los proveedores, incorporando cláusulas de la norma ISO 27001 en los acuerdos maestros de servicio. No demostrar un cumplimiento integral puede descalificar a los licitantes de las listas cortas de solicitudes de propuesta empresariales, limitando las carteras de ingresos. En conjunto, estas presiones frenan la expansión del margen a corto plazo dentro del mercado de servicios profesionales de RR. HH.

Escasez de Talento en Nómina Multinacional

Un grupo cada vez más reducido de expertos en nómina certificados capaces de navegar por los códigos tributarios superpuestos y los estatutos laborales de más de 60 países limita la capacidad de prestación de servicios. Formar a un nuevo especialista hasta alcanzar la plena competencia puede llevar hasta 24 meses, durante los cuales la productividad supervisada reduce la utilización del equipo. La inflación salarial para los profesionales con experiencia ha sido del 12-15% anual desde 2024, ya que los proveedores compiten por grupos de talento escasos. Los proveedores responden con academias internas y programas de microcredenciales, pero estas líneas de formación no han compensado los picos inmediatos de demanda. Los subcontratistas están experimentando con motores de reglas de inteligencia artificial para automatizar las actualizaciones estatutarias, pero la validación humana sigue siendo esencial para las presentaciones sujetas a penalizaciones. Los cuellos de botella de capacidad pueden retrasar la incorporación del servicio en varias semanas, lo que ocasionalmente activa cláusulas de penalización para el cliente. Este déficit de talento, por tanto, recorta el crecimiento proyectado para los compromisos de nómina a escala global dentro del mercado de servicios profesionales de RR. HH.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Proveedor: Los Modelos de Software como Servicio Aceleran el Crecimiento

Los proveedores de Software como Servicio están en camino de registrar una CAGR del 14,67% hasta 2031, lo que refleja la expansión más rápida entre las categorías de proveedores a medida que los flujos de trabajo de autoservicio ganan el patrocinio de la alta dirección. El tamaño del mercado de servicios profesionales de RR. HH. para estas plataformas se está ampliando porque los compradores del mercado medio favorecen cada vez más la economía de suscripción frente a los contratos de consultoría plurianuales. Los proveedores de Software como Servicio integran paneles analíticos que visualizan la velocidad del embudo de contratación, las alertas de cumplimiento y las tendencias de absentismo, características que comprimen los ciclos de decisión y reducen los presupuestos de gestión del cambio. Las empresas de Consultoría y Asesoría aún mantenían una cuota de ingresos del 37,52% en 2025 a través de mandatos de transformación complejos vinculados a fusiones, corrección regulatoria y optimización posterior a la migración a la nube. Están surgiendo modelos de servicio híbridos en los que los consultores comercializan bajo marca blanca los módulos de Software como Servicio de los socios, combinando ingresos de asesoría con la reventa de licencias en un esfuerzo por defender la cuota de cartera. La adquisición de HiredScore por parte de Oracle y la hoja de ruta de inteligencia artificial de Workday subrayan una carrera centrada en la plataforma para internalizar los algoritmos de correspondencia de talento, lo que ejerce presión sobre los márgenes de las consultoras puras.

Las consultoras establecidas contrarrestan empaquetando acuerdos de nivel de servicio basados en resultados que garantizan la preparación para auditorías regulatorias o el incremento de la retención, monetizando así la experiencia de dominio más allá de las horas facturables. Muchas empresas ahora operan estudios de capital de riesgo que lanzan activos de tecnología de RR. HH. de nicho para asegurar ventajas de propiedad intelectual en las negociaciones. En paralelo, los líderes del Software como Servicio cultivan ecosistemas de implementación certificados para reducir la fricción de incorporación y desbloquear escala más allá de los equipos de servicio internos. Esta interdependencia recíproca difumina los límites categóricos, proliferando los acuerdos de venta cruzada. Los equipos de compras de los clientes, por tanto, evalúan escenarios de coste total de propiedad comparando honorarios combinados de asesoría más Software como Servicio con suscripciones a plataformas independientes. A medida que los ecosistemas maduran, emergen estándares de gobernanza de plataformas, haciendo de la interoperabilidad y las API abiertas criterios de selección de proveedores fundamentales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Función: El Análisis Impulsa la Transformación

El Reclutamiento y la Adquisición de Talento mantuvo el mayor alcance funcional con el 26,88% en 2025, sostenido por la persistente escasez de mano de obra cualificada y la presión para comprimir los ciclos de vacantes. La Planificación de la Fuerza Laboral y el Análisis, aunque menor, tiene previsto ofrecer una CAGR del 11,9% a medida que el modelado predictivo se convierte en práctica habitual en los procesos presupuestarios. Los primeros adoptantes integran widgets de planificación de escenarios que cuantifican las compensaciones de horas extra, el riesgo de rotación voluntaria y la adyacencia de habilidades, lo que amplía los presupuestos de RR. HH. interfuncionales hacia los compromisos de ciencia de datos. La Gestión de Nómina y Compensaciones continúa generando flujos de ingresos anuales estables, pero lucha contra la caída de los precios unitarios a medida que la automatización escala. La Gestión de Beneficios y Reclamaciones está recuperando impulso porque los acuerdos de trabajo híbrido complican el seguimiento de la elegibilidad y la cuantificación del retorno sobre la inversión de los programas de bienestar. La actividad emergente de subsegmentos en torno a la orquestación de la experiencia del empleado se sitúa en la convergencia de soluciones de bienestar, compromiso y análisis de rendimiento, lo que representa una vía de crecimiento en espacio en blanco.

La superposición de funciones se intensifica a medida que las plataformas presentan paneles únicos que integran los indicadores clave de rendimiento de adquisición de talento con la varianza de nómina y la finalización de rutas de aprendizaje, promoviendo una gobernanza unificada de los datos. Los proveedores que históricamente se especializaron en ofertas aisladas están ampliando su alcance para defender su cuota de cartera, a menudo mediante alianzas estratégicas o adquisiciones complementarias. Los conocimientos basados en análisis también catalizan servicios de asesoría adjuntos, como talleres de gestión del cambio y automatización de informes de cumplimiento. Las normas de divulgación de capital humano de la norma ISO 30414 añaden urgencia porque las empresas cotizadas deben publicar métricas estandarizadas que abarquen múltiples funciones de RR. HH. En la práctica, los clientes prefieren socios de servicio capaces de traducir los resultados analíticos en narrativas para el directorio que vinculen los palancas de la fuerza laboral con los resultados financieros. Los proveedores que asumen este rol asesor profundizan el arraigo con el cliente y aumentan las tasas de renovación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: La Atención Médica Lidera el Crecimiento

Las organizaciones de atención médica exhiben la tasa de adopción más rápida con una CAGR del 11% hasta 2031, a medida que la escasez de personal, el escrutinio regulatorio y los esquemas de reembolso de atención basada en valor intensifican la presión para una gestión eficaz de la fuerza laboral. El cumplimiento de la Ley de Portabilidad y Responsabilidad de Seguros Médicos (HIPAA) añade capas de complejidad en materia de privacidad que favorecen a los proveedores especializados con experiencia en el manejo de información de salud protegida. Las empresas de TI y Telecomunicaciones siguen siendo los mayores contribuyentes, representando el 21,93% de la cuota de ingresos en 2025, en gran parte porque las operaciones de entrega global requieren una sofisticada orquestación de nómina en múltiples países. Los clientes del sector BFSI contratan a proveedores para gestionar las métricas de riesgo laboral vinculadas a las directrices de Basilea III y la Ley Dodd-Frank, lo que impulsa una mayor demanda de análisis de cumplimiento de la fuerza laboral. Las empresas manufactureras buscan servicios de RR. HH. para sustentar la mejora de habilidades en el marco de la Industria 4.0, alineando la dotación de personal de mantenimiento predictivo con los calendarios de digitalización de la producción. Los minoristas se centran en la optimización de la programación estacional y los ciclos de pago flexibles que integran API de tecnología financiera de acceso a salarios devengados.

Las regulaciones específicas del sector impulsan planos de servicio personalizados que mejoran la diferenciación del proveedor y el poder de fijación de precios. Los proveedores desarrollan catálogos de soluciones verticales que detallan las integraciones típicas, por ejemplo, los vínculos de control de tiempo y asistencia con los registros médicos electrónicos en los hospitales o los flujos de trabajo de detección de blanqueo de capitales en la banca. Los módulos de plataforma intersectorial promueven economías de escala, aunque los aceleradores de cumplimiento específicos del dominio con frecuencia dictan la selección final del proveedor. Los clientes solicitan cada vez más paneles de referencia que comparen sus métricas de fuerza laboral con las de sus pares del sector, una característica que crea ventajas de efecto de red para los proveedores con amplios conjuntos de datos del sector. Estas dinámicas fomentan la inversión continua en especialistas de dominio que traduzcan la tecnología genérica de RR. HH. en resultados empresariales contextualizados. A medida que los subsegmentos verticales crecen, los nuevos participantes que se dirigen a industrias singulares pueden crear nichos a pesar de la mayor fragmentación del mercado de servicios profesionales de RR. HH.

Análisis Geográfico

América del Norte preservó su liderazgo con una cuota de ingresos del 39,45% en 2025 gracias a la alta madurez del outsourcing empresarial y un sólido ecosistema de proveedores de tecnología de RR. HH. que alimentan flujos de servicios adyacentes. La heterogeneidad regulatoria de la región en las jurisdicciones federales, estatales y provinciales sostiene la demanda de asesoría de cumplimiento localizada. Canadá registra un crecimiento superior al promedio a medida que los códigos de empleo provinciales impulsan configuraciones de plataforma adicionales, mientras que el auge del nearshoring en México desencadena proyectos de armonización de políticas de RR. HH. bilingüe que alcanzan tarifas premium. Los proveedores estadounidenses han expandido centros de servicio bilingüe a lo largo de la frontera sur para capturar los volúmenes emergentes de nómina de maquiladoras. Un flujo constante de capital de riesgo hacia empresas emergentes de tecnología de RR. HH. alimenta aún más los ciclos de innovación, permitiendo a los socios de servicio incluir herramientas propietarias en los acuerdos de servicios gestionados.

Asia-Pacífico representa la geografía de más rápido crecimiento con una CAGR proyectada del 10,07%, impulsada por la expansión económica y las iniciativas de gobierno digital que exigen la presentación electrónica de nóminas e informes de datos laborales en tiempo real. La tradición de prestación de servicios de India está evolucionando del outsourcing centrado en costes hacia exportaciones de análisis de RR. HH. de valor añadido, atrayendo proyectos de sede multinacional que requieren modelos integrados de entrega global en el país. Las estrictas leyes de localización de datos de China fomentan estructuras de empresa conjunta en las que los proveedores extranjeros aprovechan la infraestructura de nube doméstica para cumplir los requisitos de residencia. Los mercados con escasez de talento del Sudeste Asiático dependen de proveedores externos para el cumplimiento y la escala de nómina, fomentando altas tasas de renovación de contratos. Australia y Corea del Sur muestran una adopción constante de contratos basados en resultados, validando los precios premium cuando los proveedores presentan indicadores clave de rendimiento claros de retención o diversidad. Las economías emergentes como Vietnam e Indonesia están adoptando aplicaciones de RR. HH. con prioridad móvil que se integran con los ecosistemas regionales de monederos electrónicos para el desembolso flexible de salarios, saltándose los sistemas heredados en las instalaciones.

Europa registra unas perspectivas de CAGR relativamente moderadas, ya que los costes de cumplimiento del RGPD añaden entre un 15 y un 20% a los gastos operativos de los proveedores y la incertidumbre macroeconómica frena los presupuestos corporativos de TI. Sin embargo, los proveedores especializados con dominio en las negociaciones con los comités de empresa y los estatutos de cogestión aseguran compromisos a largo plazo en Alemania y Francia. La divergencia del Reino Unido con respecto a los códigos laborales de la Unión Europea tras el Brexit crea una demanda de asesoría de nicho para las empresas que operan en ambos territorios. Los clientes del BENELUX y los países nórdicos muestran el mayor apetito por los contratos vinculados al rendimiento, lo que refleja la madurez de la adopción de análisis y el énfasis cultural en los resultados medibles. El sur de Europa se rezaga debido al mayor desempleo y las limitaciones presupuestarias, aunque están surgiendo proyectos de modernización del sector público financiados por los fondos de recuperación de la Unión Europea. Los proveedores que operan arquitecturas de malla de datos paneuropeas se diferencian en ingeniería de privacidad, reduciendo la carga de cumplimiento para los clientes de múltiples jurisdicciones.

Panorama Competitivo

El mercado de servicios profesionales de RR. HH. sigue siendo muy fragmentado, con los cinco principales proveedores manteniendo colectivamente una porción relativamente pequeña del mercado total, reflejado en una puntuación de concentración moderada de 4. Los principales proveedores globales, como ADP, mantienen su ventaja competitiva aprovechando plataformas tecnológicas propietarias y licencias de nómina en múltiples países, lo que les permite asegurar renovaciones de contratos empresariales en más de 60 países. Randstad NV capitaliza su profundidad en dotación de personal para integrar paquetes de subcontratación de procesos de reclutamiento en acuerdos de servicios gestionados más amplios, creando sinergias de cartera. Los actores nativos de tecnología, en particular Workday y Oracle, aceleran la captura de cuota integrando análisis basados en inteligencia artificial que elevan el arrastre de licencias dentro de los compromisos de servicios profesionales. Simultáneamente, los especialistas regionales utilizan la experiencia en cumplimiento hiperlocal como diferenciador, superando con frecuencia a los grandes proveedores en matices regulatorios en los mercados emergentes.

La actividad de adquisiciones se intensificó en 2024, con la adquisición de Paycor por parte de Paychex por 4.100 millones de USD, consolidando las capacidades de nómina del mercado medio y de gestión del capital humano. La compra de SmartRecruiters por parte de SAP añadió capacidades de abastecimiento con inteligencia artificial que complementan su suite SuccessFactors, reforzando una narrativa de plataforma integral. La estrategia de los proveedores converge en torno a la propiedad intelectual integrada: el análisis integrado reduce los costes de cambio de los clientes e impulsa los bloqueos de contratos plurianuales. Las prioridades de inversión se inclinan hacia el talento en ingeniería de privacidad, las arquitecturas de datos en el borde y la orquestación automatizada del cumplimiento para satisfacer los estrictos mandatos de soberanía. Los disruptores de nicho que ofrecen tecnología financiera de nómina integrada o API de experiencia del empleado continúan captando financiación de capital de riesgo, dirigiéndose a subsegmentos pasados por alto por los titulares de suites completas. Sin embargo, las barreras de escala relacionadas con la cobertura regulatoria global empujan a muchas empresas emergentes a establecer asociaciones de marca blanca con redes de nómina consolidadas.

La fragmentación sostenida motiva alianzas entre proveedores de nivel medio que buscan combinar fortalezas complementarias. Los consultores se asocian con plataformas de Software como Servicio para obtener experiencia en implementación, mientras que las redes de nómina licencian motores de análisis de nicho para ampliar la profundidad funcional. Estos acuerdos responden a la preferencia del comprador por la responsabilidad de un único proveedor sin sacrificar la mejor funcionalidad de su categoría. Las empresas conjuntas estratégicas en geografías de alto crecimiento como Oriente Medio ilustran rutas de expansión alternativas que minimizan el despliegue directo de capital mientras aseguran posiciones de mercado. Mientras tanto, los marcos de gobernanza de la inteligencia artificial y de contratación ética crean palancas de diferenciación para las empresas que auditan y certifican proactivamente la equidad del modelo. Los proveedores capaces de documentar estrategias de mitigación de sesgos son incluidos en las listas cortas de los sectores muy regulados, especialmente el gubernamental y el de atención médica.

Líderes de la Industria de Servicios Profesionales de RR. HH.

-

ADP

-

Randstad NV

-

Adecco Group

-

ManpowerGroup

-

Korn Ferry

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Workday se asoció con Microsoft para integrar herramientas de planificación de la fuerza laboral basadas en inteligencia artificial directamente en Microsoft Viva, dirigidas a los 345 millones de usuarios globales de Microsoft 365 de la plataforma. Este movimiento señala un cambio hacia el análisis integrado de RR. HH. dentro de los ecosistemas de productividad, desafiando las soluciones tradicionales independientes de RR. HH.

- Enero de 2025: ManpowerGroup lanzó su plataforma de Inteligencia de la Fuerza Laboral Basada en Habilidades, que proporciona información en tiempo real sobre el mercado laboral y análisis de brechas de habilidades para clientes empresariales. La plataforma se integra con los sistemas de información de RR. HH. existentes para proporcionar capacidades de planificación predictiva de la fuerza laboral e inteligencia competitiva sobre la disponibilidad de talento.

- Enero de 2025: ADP lanzó su plataforma Global Payroll Connect en 15 nuevos países (incluidos Vietnam, Nigeria y Chile) con una inversión de 45 millones de USD, expandiendo los servicios unificados de nómina a más de 60 países. Esto refuerza la posición de ADP para servir a clientes multinacionales con necesidades complejas de cumplimiento.

- Febrero de 2024: Oracle completó una adquisición de HiredScore por 665 millones de USD, obteniendo capacidades avanzadas de inteligencia artificial en adquisición de talento, incluidos algoritmos propietarios para la correspondencia de candidatos y la detección de sesgos. Esto mejora la competitividad de Oracle en el espacio de subcontratación de procesos de reclutamiento.

Alcance del Informe Global del Mercado de Servicios Profesionales de RR. HH.

Los profesionales de esta división se encargan de los problemas y requisitos relacionados con el capital humano de la organización o los empleados. Es beneficioso comprender los roles y obligaciones principales de los profesionales de recursos humanos, ya sea que esté considerando una carrera en este campo o necesite contratar especialistas de RR. HH. para su empresa.

El mercado de servicios profesionales de RR. HH. está segmentado por Tipo de Proveedor (Empresas de Consultoría, Empresas de Software como Servicio), por Tipo de Función (Reclutamiento y Adquisición de Talento, Gestión de Beneficios y Reclamaciones, Planificación de la Fuerza Laboral y Análisis, Gestión de Nómina y Compensaciones, y Otras Funciones), por Industria de Usuario Final (BFSI, Atención Médica, TI y Telecomunicaciones, Manufactura, Comercio Minorista, Gobierno y Otras Industrias), por Geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). El informe ofrece el tamaño del mercado y las previsiones del Mercado de Servicios Profesionales de RR. HH. en valor (millones de USD) para todos los segmentos anteriores.

| Empresas de Consultoría |

| Empresas de Software como Servicio |

| Reclutamiento y Adquisición de Talento |

| Gestión de Beneficios y Reclamaciones |

| Planificación de la Fuerza Laboral y Análisis |

| Gestión de Nómina y Compensaciones |

| Otras Funciones |

| BFSI |

| Atención Médica |

| TI y Telecomunicaciones |

| Manufactura |

| Comercio Minorista |

| Gobierno |

| Otras Industrias |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Proveedor | Empresas de Consultoría | |

| Empresas de Software como Servicio | ||

| Por Tipo de Función | Reclutamiento y Adquisición de Talento | |

| Gestión de Beneficios y Reclamaciones | ||

| Planificación de la Fuerza Laboral y Análisis | ||

| Gestión de Nómina y Compensaciones | ||

| Otras Funciones | ||

| BFSI | ||

| Atención Médica | ||

| TI y Telecomunicaciones | ||

| Manufactura | ||

| Comercio Minorista | ||

| Gobierno | ||

| Otras Industrias | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuán grande será el mercado de servicios profesionales de RR. HH. en 2031?

Se proyecta que alcanzará los 126,85 mil millones de USD, lo que refleja una CAGR del 7,17% desde 2026.

¿Qué área funcional se expande más rápidamente dentro de los servicios de RR. HH.?

La Planificación de la Fuerza Laboral y el Análisis lidera con una CAGR prevista del 11,9% a medida que el modelado predictivo se convierte en estándar.

¿Por qué Asia-Pacífico crece más rápido que otras regiones?

Los rápidos mandatos de gobierno digital, la expansión económica y las estrictas leyes de localización de datos generan una fuerte demanda de servicios de RR. HH. sofisticados.

¿Qué impulsa el cambio hacia los contratos basados en resultados?

Los clientes buscan mejoras medibles en retención, diversidad y productividad, alineando los honorarios de los proveedores con resultados empresariales claros.

¿Qué tipo de proveedor muestra la tasa de crecimiento más alta?

Los proveedores de Software como Servicio están en camino de registrar una CAGR del 14,67% hasta 2031, superando a las empresas de consultoría tradicionales.

Última actualización de la página el: