Tamaño y Cuota del Mercado de Salud Intestinal Animal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

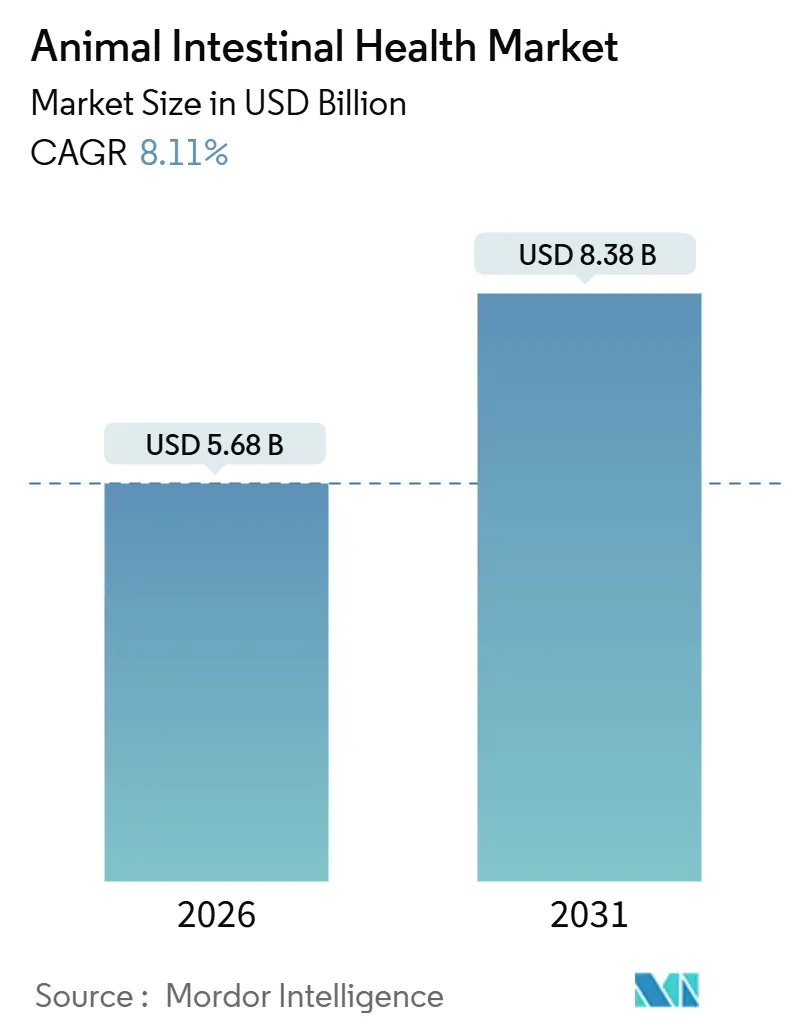

| Tamaño del Mercado (2026) | 5.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

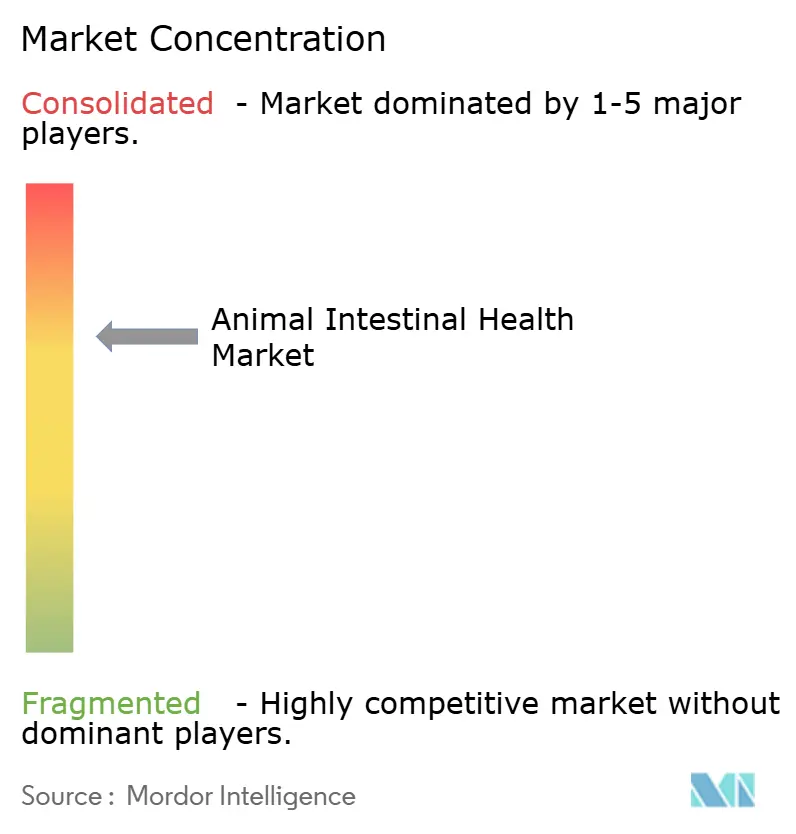

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Salud Intestinal Animal por Mordor Intelligence

El tamaño del Mercado de Salud Intestinal Animal se estima en USD 5,68 mil millones en 2026, y se espera que alcance USD 8,38 mil millones en 2031, a una CAGR del 8,11% durante el período de previsión (2026-2031).

El impulso sigue el desplazamiento global de los promotores de crecimiento antibióticos hacia soluciones de salud intestinal basadas en evidencia que salvaguardan la productividad al tiempo que se ajustan a los límites regulatorios. La demanda también aumenta porque los trastornos intestinales se han vuelto más prevalentes en los sistemas de producción de alta densidad, lo que reduce la eficiencia alimentaria y impulsa la adopción de aditivos preventivos. Los prebióticos, probióticos, inmunoestimulantes y fitogénicos forman ahora el conjunto de herramientas central que los productores utilizan para mantener el rendimiento del ganado en el camino correcto. La inteligencia artificial está ampliando ese conjunto de herramientas al hacer coincidir mezclas de aditivos específicos con el microbioma distinto de cada especie y raza, reduciendo los costes de prueba y error y mejorando la consistencia. Mientras tanto, la complejidad de la cadena de suministro y los precios de las materias primas premium ejercen una presión alcista constante sobre los costes de los productos terminados, especialmente en las regiones sensibles al precio.

Conclusiones Clave del Informe

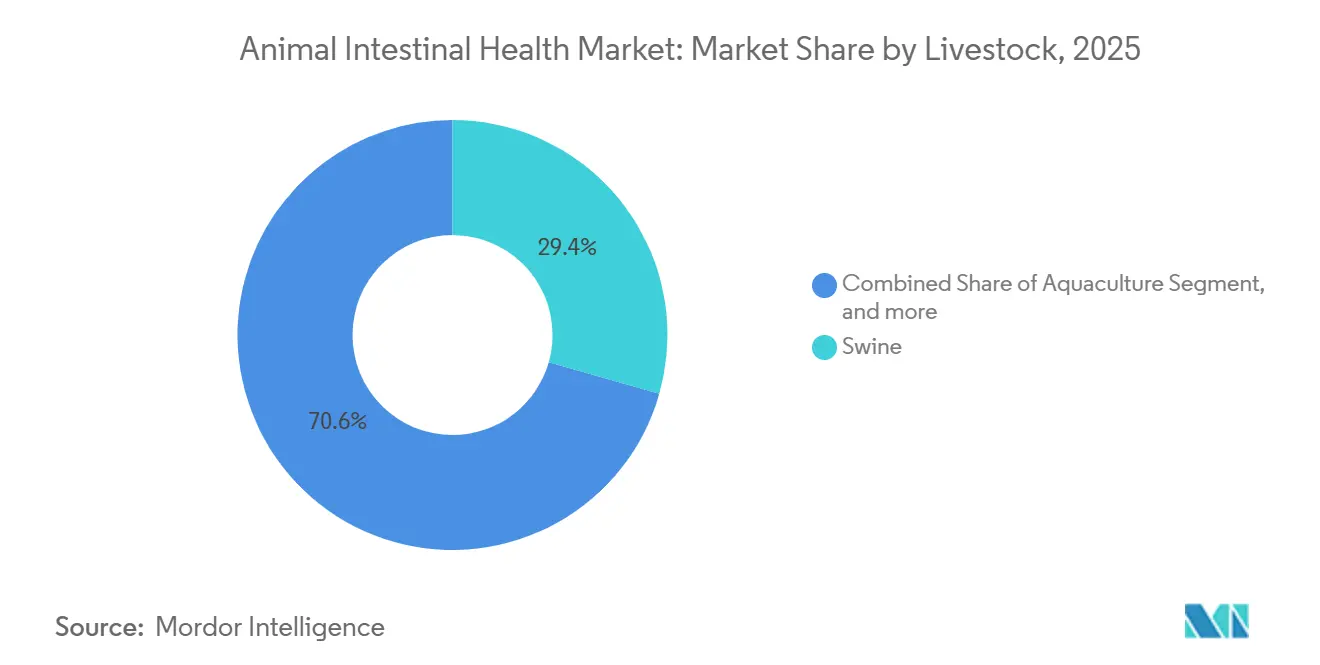

- Por ganado, el porcino representó el 29,45% de la cuota del mercado de salud intestinal animal en 2025, mientras que la acuicultura se expande a una CAGR del 10,34% hasta 2031.

- Por aditivo, los prebióticos lideraron con una cuota de ingresos del 27,54% en 2025; los fitogénicos registran la CAGR más rápida del 9,89% hasta 2031.

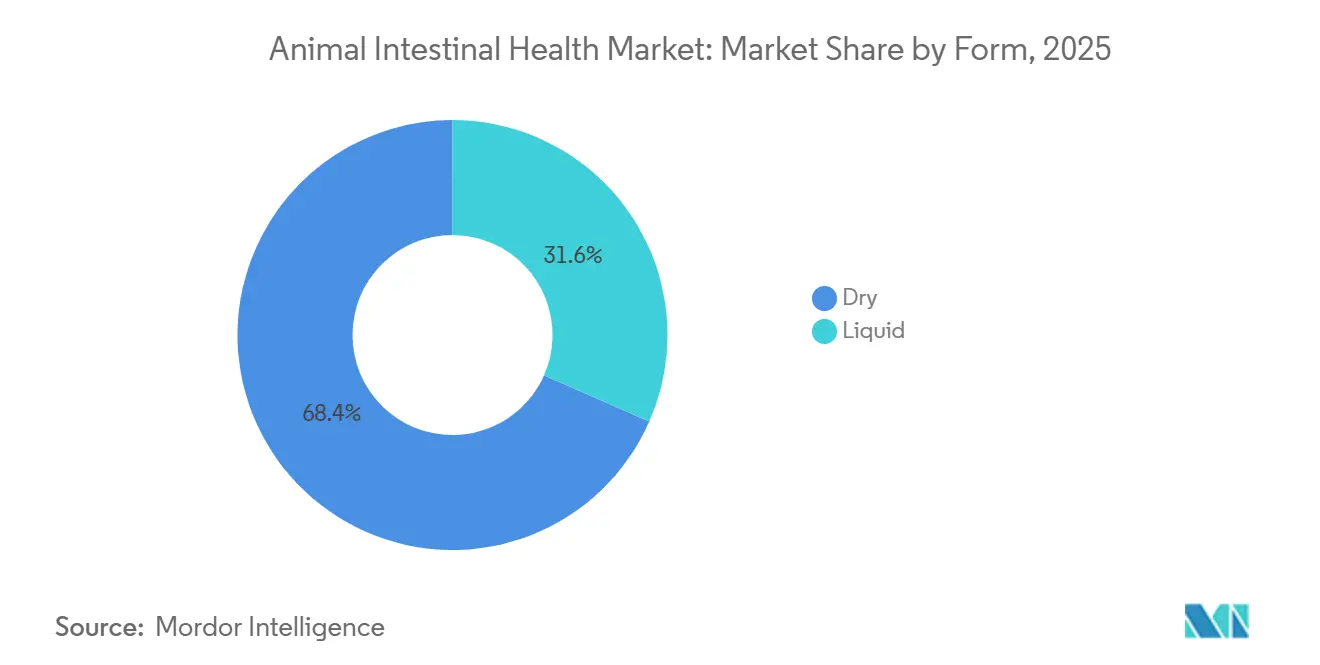

- Por forma, los formatos secos representaron el 68,43% del tamaño del mercado de salud intestinal animal en 2025, mientras que los productos líquidos avanzan a una CAGR del 10,11%.

- Por fuente, los ingredientes microbianos representaron una cuota del 58,32% en 2025, y se proyecta que las fuentes de origen vegetal crezcan a una CAGR del 11,43%.

- Por geografía, América del Norte dominó con una cuota del 41,33% en 2025, mientras que se proyecta que Asia-Pacífico registre una CAGR del 9,54% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Salud Intestinal Animal

Análisis del Impacto de los Impulsores*

| Impulsor | (%) (~) Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los trastornos intestinales en el ganado | +2.1% | Global, más pronunciado en sistemas intensivos | Mediano plazo (2-4 años) |

| Crecimiento en la producción de alimentos funcionales para animales | +1.8% | América del Norte y UE, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Las prohibiciones de los promotores de crecimiento antibióticos desplazan la demanda hacia ayudas para la salud intestinal | +2.3% | UE y América del Norte, con efecto de desbordamiento hacia mercados emergentes | Corto plazo (≤ 2 años) |

| La cría de proteína de insecto impulsa el uso de prebióticos | +0.9% | Núcleo en Asia-Pacífico, adopción en Países Bajos y Canadá | Largo plazo (≥ 4 años) |

| Perfilado del microbioma impulsado por IA | +1.0% | Estados Unidos, UE, Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de los Trastornos Intestinales en el Ganado Impulsa la Expansión del Mercado

Las mayores densidades de alojamiento, los ciclos de crecimiento más rápidos y las temperaturas fluctuantes han aumentado la prevalencia de los trastornos intestinales en la mayoría de las especies comerciales. La diarrea posdestete afecta actualmente hasta a una quinta parte de los grupos de porcino modernos y se ha vuelto más costosa que la enfermedad respiratoria en algunas unidades. Los productores de aves de corral que navegan por los retiros de promotores de crecimiento antibióticos enfrentan una presión similar de los brotes de enteritis necrótica que reducen la ganancia de peso y aumentan la mortalidad. Los productores calculan que cada punto porcentual de pérdida en la conversión alimentaria añade miles de dólares a las facturas de pienso en cada ciclo, lo que impulsa una rápida inversión en aditivos protectores. La integración de probióticos y prebióticos en las dietas de inicio ha reducido la incidencia de diarrea en un 30% en grandes ensayos. La demanda, por tanto, escala directamente con el impulso de preservar los márgenes sin antibióticos, reforzando la trayectoria ascendente del mercado de salud intestinal animal.

El Crecimiento de la Producción de Alimentos Funcionales para Animales Acelera la Integración de Aditivos

Las fábricas de piensos diseñan cada vez más raciones completas que incorporan ingredientes de salud intestinal en lugar de venderlos como suplementos independientes. La práctica simplifica la logística para las empresas ganaderas y garantiza una entrega uniforme de aditivos desde el primer al último bocado. Los principales integradores europeos han ampliado las líneas de alimentos funcionales en casi un tercio desde 2024. En paralelo, las extrusoras y las líneas de granulación se han mejorado con zonas de temperatura controlada que protegen la viabilidad de los probióticos, lo que permite niveles de inclusión más altos sin sacrificar los recuentos de células vivas. Los ahorros se acumulan porque un pase de producción ahora logra lo que antes requería múltiples pasos en la granja, y los fabricantes de aditivos se benefician de acuerdos de suministro más predecibles con los formuladores de piensos. Estas tendencias anclan un aumento estructural en los pedidos a granel y sustentan un crecimiento sostenido de los ingresos para el mercado de salud intestinal animal.

Las Prohibiciones de los Promotores de Crecimiento Antibióticos Aceleran la Transición hacia Alternativas de Salud Intestinal

Los reguladores han prohibido o restringido los promotores de crecimiento antibióticos en la mayor parte del mundo desarrollado, y las economías emergentes están siguiendo el ejemplo. La agencia de seguridad alimentaria de India amplió su prohibición a clases de fármacos adicionales en 2024, mientras que Tailandia introdujo objetivos voluntarios de reducción que los exportadores de aves de corral ya cumplen para proteger el acceso al mercado. Los productores que dependían de los promotores de crecimiento antibióticos económicos ahora enfrentan un período de ajuste de 12 a 18 meses en el que el rendimiento disminuye a menos que sea reemplazado por programas sólidos de salud intestinal. Los paquetes de combinación que presentan mezclas sinérgicas de probióticos, prebióticos y fitogénicos restauran del 95 al 98% de las tasas de crecimiento históricas en granjas de porcino y aves de corral europeas[1]Autoridad Europea de Seguridad Alimentaria, "Dictamen científico sobre la seguridad de los fitogénicos," efsa.europa.eu. Estos resultados de campo documentados fortalecen la confianza en las soluciones no antibióticas y aceleran las decisiones de adquisición, ampliando la base abordable para el mercado de salud intestinal animal.

El Perfilado del Microbioma Impulsado por IA Permite Estrategias de Nutrición de Precisión

Las plataformas de aprendizaje automático están reduciendo el coste de seleccionar el aditivo adecuado para cada parvada, estanque o corral. Cargill, DSM y varias empresas emergentes ahora ofrecen servicios que analizan muestras de microbioma fecal o acuático, hacen coincidir las firmas microbianas observadas con una base de datos de cepas propia y recomiendan una formulación optimizada en un día[2]D. Kelly et al., "Aprendizaje Automático en el Análisis del Microbioma," nature.com. Los primeros adoptantes citan ahorros en costes de aditivos del 15-20% y métricas de producción más estables. El enfoque tiene un valor particular en la acuicultura, donde las variaciones en salinidad, temperatura y densidad de siembra desestabilizan las comunidades microbianas. Los paneles en tiempo real señalan cuándo la composición del microbioma se desvía fuera de los rangos objetivo, permitiendo a los gestores ajustar la dosificación antes de que se intensifique la presión de la enfermedad. El despliegue generalizado de estos servicios digitales promete fidelizar a los clientes y ampliar los flujos de ingresos de alto margen en todo el mercado de salud intestinal animal.

Análisis del Impacto de las Restricciones*

| Restricción | (%) (~) Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plazos estrictos de aprobación regulatoria | −1.2% | Global, más agudo en la UE y América del Norte | Mediano plazo (2-4 años) |

| Alto coste de los ingredientes especializados para la salud intestinal | −0.8% | América Latina y partes de Asia | Corto plazo (≤ 2 años) |

| La variabilidad del microbioma entre razas limita la estandarización | −0.7% | Global, especialmente en sistemas de producción multirracial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Estrictos Plazos de Aprobación Regulatoria Restringen el Despliegue de la Innovación

Llevar un nuevo probiótico o fitogénico al mercado puede requerir de dos a tres años de preparación y revisión de expedientes en las principales jurisdicciones. El proceso de Presunción Cualificada de Seguridad de la EFSA exige datos genómicos y toxicológicos extensos, mientras que la vía GRAS de la FDA de Estados Unidos insiste en ensayos de alimentación multiespecies que en conjunto pueden costar entre USD 2 y 5 millones por solicitud[3]Autoridad Europea de Seguridad Alimentaria, "Orientación regulatoria para aditivos en piensos," efsa.europa.eu. Tales obstáculos alargan el período de recuperación de la inversión y disuaden a las pequeñas empresas de biotecnología de entrar en el espacio, reduciendo el flujo de soluciones disruptivas. Incluso las grandes multinacionales deben escalonar los lanzamientos geográficamente para recuperar costes, lo que ralentiza la difusión global de los avances y modera la expansión a corto plazo en el mercado de salud intestinal animal.

Los Altos Costes de los Ingredientes Especializados Limitan la Penetración del Mercado

Los cultivos probióticos avanzados y los oligosacáridos purificados alcanzan precios entre tres y cinco veces superiores a los de los aditivos convencionales, lo que eleva los costes totales del pienso hasta un 12% en los sistemas intensivos. Si bien los productores verticalmente integrados en América del Norte y Europa pueden absorber estos costes, los operadores sensibles al precio en América Latina y el Sudeste Asiático a menudo retrasan la adopción o seleccionan alternativas más baratas y menos potentes. Los fabricantes ahora experimentan con formulaciones de dosis más bajas y recubrimientos de liberación controlada para ampliar la eficacia y mitigar las preocupaciones de precio. El éxito dependerá de demostrar que las mejoras incrementales en el rendimiento superan el gasto adicional en pienso, particularmente donde los precios del peso vivo siguen siendo volátiles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Ganado: El Porcino Sigue Siendo el Núcleo Mientras la Acuicultura se Dispara

El porcino contribuyó con el 29,45% al tamaño del mercado de salud intestinal animal en 2025, ya que los sistemas de producción reforzaron la bioseguridad y reemplazaron los promotores de crecimiento antibióticos con paquetes de probióticos y prebióticos de múltiples cepas. Los programas posdestete ahora enfatizan la colonización intestinal temprana para limitar la proliferación de Escherichia coli patógena que erosiona el crecimiento. Mientras tanto, la acuicultura registra una CAGR del 10,34%, la más alta entre todas las especies, respaldada por el aumento de la demanda de productos del mar y los desafíos bacterianos crónicos en estanques intensivos. Las granjas de tilapia de agua dulce y camarón salobre adoptan probióticos recubiertos que sobreviven a la dispersión en el agua y mejoran la conversión alimentaria. La avicultura mantiene una demanda estable, principalmente de los complejos de broiler que combaten la enteritis necrótica tras la eliminación de los promotores de crecimiento antibióticos. La adopción en rumiantes se centra en los piensos de inicio para terneros y corderos, con mezclas especiales que facilitan la transición de la leche al alimento sólido. La cría de insectos, liderada por larvas de mosca soldado negra, parece pequeña hoy en día pero abre un nicho innovador para prebióticos específicos que aumentan la eficiencia de conversión de proteínas.

Se espera que la ventaja de cuota en el mercado de salud intestinal animal que mantiene el porcino se comprima a medida que el gasto absoluto de la acuicultura ascienda. Los cultivadores de camarón en Vietnam e India ya dedican hasta el 4% de sus presupuestos de pienso a aditivos intestinales, reflejando niveles típicos en los sistemas porcinos. La intensidad competitiva se desplaza, por tanto, hacia formulaciones estables en el agua, con proveedores que aprovechan patentes sobre microencapsulación y cepas formadoras de esporas. Las plataformas interespecie también ganan terreno, permitiendo a las empresas reutilizar la propiedad intelectual desarrollada para el ganado terrestre en entornos acuáticos. Esta convergencia eleva los volúmenes y fortalece las economías de escala en toda la cadena de valor.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Aditivo: Los Prebióticos Lideran Mientras los Fitogénicos Ganan Terreno

Los prebióticos representaron el 27,54% de la cuota del mercado de salud intestinal animal en 2025, anclados por los fructooligosacáridos y las fracciones ricas en manano que mejoran el crecimiento de bacterias beneficiosas. Su compatibilidad con la mayoría de los marcos regulatorios y la capacidad de tolerar altas temperaturas de granulación aseguran un uso generalizado. Los fitogénicos crecen más rápido a una CAGR del 9,89%, impulsados por compuestos de origen vegetal como los aceites esenciales que exhiben propiedades antimicrobianas y antiinflamatorias sin las preocupaciones de residuos vinculadas a los aditivos sintéticos. Los probióticos comprenden un grupo maduro pero activo en innovación, con investigadores que adaptan cepas para la resistencia al calor y la formación de esporas para ampliar el uso en piensos granulados. Los inmunoestimulantes, aunque de nicho, atraen la atención por reducir los impactos del estrés de las vacunas en animales jóvenes.

Los productores se inclinan hacia soluciones multicomponentes que combinan prebióticos con fitogénicos, logrando una acción sinérgica sobre el equilibrio microbiano y la integridad intestinal. Esta tendencia holística diferencia las ofertas premium y aumenta los costes de cambio para los usuarios finales. Los proveedores que validan tales combinaciones a través de ensayos revisados por pares disfrutan de una inclusión más rápida por parte de los formuladores internacionales de piensos. Los organismos reguladores de la Unión Europea y Brasil han comenzado a aprobar moléculas fitogénicas específicas, un hito que fomenta una adopción más amplia y diluye el escepticismo histórico en torno a la variabilidad botánica.

Por Forma: Los Productos Secos Representan la Mayor Parte, los Líquidos Escalan Más Rápido

Los formatos secos generaron el 68,43% del tamaño del mercado de salud intestinal animal en 2025 debido a su manejo más sencillo, mayor vida útil y compatibilidad con la infraestructura existente de las fábricas de piensos. La distribución uniforme de partículas en raciones molidas y granuladas garantiza una ingesta consistente sin mano de obra adicional en la granja. Sin embargo, las adiciones líquidas registran una CAGR del 10,11%, impulsadas por los sistemas de acuicultura de recirculación y las configuraciones de alimentación de precisión que dosifican suplementos mediante bombas automatizadas. Los portadores líquidos también permiten una mayor inclusión de compuestos sensibles al calor y enzimas que se desnaturalizarían durante la granulación.

Los fabricantes mitigan los obstáculos de envasado y cadena de frío inherentes a los líquidos desarrollando emulsiones concentradas y formatos de pasta estables en almacén. En los viveros porcinos, los probióticos solubles en agua ofrecen soporte intestinal inmediato durante períodos de estrés como el transporte y el destete. Los líderes en formato seco responden mejorando la tecnología de microencapsulación para aumentar la resistencia al ácido gástrico, igualando la eficacia entre los formatos. La competencia resultante agudiza las afirmaciones de rendimiento y amplía la elección para los usuarios finales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Fuente: El Dominio Microbiano se Encuentra con el Impulso de Origen Vegetal

Los ingredientes microbianos aportaron el 58,32% de los ingresos de 2025, beneficiándose de décadas de conocimiento en fermentación y capacidad escalable de acero inoxidable en todo el mundo. Los sólidos sistemas de calidad mantienen recuentos de células viables a lo largo de largas cadenas de suministro, reforzando la confianza de los clientes. Los extractos de origen vegetal avanzan ahora a una CAGR del 11,43%, impulsados por las tendencias de etiqueta limpia y los avances en la extracción selectiva que concentran fitoquímicos activos. Los betaglucanos de algas y los nucleótidos derivados de levaduras ocupan un terreno intermedio, uniendo las categorías microbiana y vegetal.

La diversificación de las fuentes reduce la dependencia de los flujos de maíz y soja vinculados a las fluctuaciones del precio de las materias primas, una ventaja estratégica durante la inflación de materias primas. Además, las mezclas sinérgicas que combinan activos microbianos y vegetales reducen las tasas de inclusión pero amplían la cobertura funcional, lo que atrae a los integradores que buscan menos SKU sin compromisos en el rendimiento. Por ello, los registros de propiedad intelectual apuntan cada vez más a composiciones de doble fuente que aprovechan mecanismos distintos para la función de barrera, la modulación inmune y el control de patógenos.

Análisis Geográfico

América del Norte representó el 41,33% del mercado de salud intestinal animal en 2025, liderado por Estados Unidos, donde las directivas veterinarias de pienso obligatorias y los retiros tempranos de promotores de crecimiento antibióticos fomentaron una rápida adopción de alternativas. Los grandes integradores despliegan dispositivos de monitoreo en tiempo real que vinculan sensores en el corral con plataformas de nutrición basadas en la nube, lo que permite ajustes rápidos de dosificación cuando emergen señales de disbiosis intestinal. El próspero sector de mosca soldado negra de Canadá también impulsa las ventas de prebióticos, ya que los cultivadores de larvas refinan la gestión del microbioma para mejorar el rendimiento proteico, mientras que la industria de piensos de México escala el uso de probióticos para satisfacer los límites de residuos de los mercados de exportación.

Asia-Pacífico demuestra el ascenso más rápido con una CAGR proyectada del 9,54%, sustentada por el aumento de la producción de peces y camarones y el continuo incremento de la demanda regional de proteínas. La reconstrucción del sector porcino de China tras la fiebre porcina africana acelera el gasto en salud intestinal para proteger las nuevas unidades de alta bioseguridad instaladas. Las cooperativas lecheras de India invierten en programas de nutrición de terneros para reducir las diarreas en las primeras etapas de vida y aumentar la producción lechera a lo largo de la vida. Japón y Corea del Sur, caracterizados por una alta adopción tecnológica, están pilotando herramientas de microbioma guiadas por IA que refinan la selección de aditivos, proporcionando plantillas que otras naciones aspiran a replicar.

Europa registra una expansión sólida impulsada por la regulación, ya que los productores deben cumplir con las restricciones antimicrobianas más estrictas del mundo. Los formuladores de piensos allí lideran las innovaciones en alimentos funcionales, integrando múltiples agentes de soporte intestinal en pellets únicos aceptados por los organismos de certificación orgánica. Los complejos avícolas escandinavos exhiben bajos índices de referencia de uso de antibióticos mediante probióticos más betaglucanos de avena. En contraste, América del Sur y Oriente Medio y África registran una penetración actual más baja, pero ofrecen nuevo volumen de crecimiento a medida que las autoridades locales refuerzan los controles de residuos de medicamentos y las granjas orientadas a la exportación buscan certificación.

Panorama Competitivo

El mercado de salud intestinal animal sigue moderadamente concentrado. DSM, Cargill y Chr. Hansen juntos representan poco menos de la mitad de los ingresos globales y aprovechan extensos activos de fermentación, laboratorios de formulación y equipos regulatorios para mantenerse a la vanguardia. Sus carteras casan cada vez más las gamas de aditivos con análisis de datos y servicios de asesoramiento, desplazando la propuesta de valor de las ventas de materias primas a las asociaciones basadas en resultados. Los operadores de nivel medio, como Kemin y Alltech, compiten centrándose en activos de nicho como inmunomoduladores derivados de algas o subproductos de fermentación que se dirigen a fases de producción específicas.

Las adquisiciones estratégicas configuran el campo. La compra de AquaHealth Solutions por parte de Cargill inyecta un profundo conocimiento de la acuicultura, mientras que el programa de nutrición digital de USD 150 millones de DSM-Firmenich financia plataformas en la nube que vinculan la secuenciación del microbioma con la automatización de las fábricas de piensos. Las empresas emergentes aportan precisión genómica, utilizando IA para predecir la eficacia de las cepas antes de costosos ensayos en granjas, y a menudo licencian sus bibliotecas a actores más grandes que buscan una forma rápida de renovar sus líneas de productos. Los registros de patentes cubren cada vez más diseños de encapsulación que estabilizan los probióticos durante el procesamiento de piensos, un diferenciador vital a medida que las temperaturas de granulación aumentan para inactivar patógenos.

Los patrones de asociación enfatizan el codesarrollo con institutos académicos para validar mecanismos, asegurando una autorización regulatoria más rápida y tracción comercial. Los proveedores también establecen acuerdos de distribución exclusiva con fábricas de piensos regionales, lo que garantiza volúmenes de base y desalienta el cambio de marca. El foco competitivo ahora se desplaza hacia los canales de insectos y proteínas alternativas, donde los primeros en moverse apuntan a establecer especificaciones que podrían convertirse en estándares de facto a medida que el segmento escala.

Líderes de la Industria de Salud Intestinal Animal

AB Vista

DuPont

Kemin Industries, Inc.

Lesaffre

Bluestar Adisseo

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Lallemand Animal Nutrition lanzó un programa educativo integral sobre el bienestar digestivo de los rumiantes como parte de los Servicios de Lallemand Animal Nutrition, con el sitio web ruminantdigestivesystem.com recién relanzado en un formato interactivo mejorado. El programa proporciona a nutricionistas, agricultores, asesores y veterinarios información de formación valiosa sobre temas críticos relacionados con todo el tracto digestivo de los rumiantes y su impacto en el bienestar y la productividad general del ganado bovino.

- Agosto de 2025: Protexin lanzó un nuevo centro de información sobre salud digestiva en línea para dueños de mascotas. La plataforma combina artículos redactados por veterinarios sobre temas como probióticos, salud intestinal, nutrición y comportamiento con una tienda en línea que vende la gama de suplementos digestivos de Protexin.

Alcance del Informe Global del Mercado de Salud Intestinal Animal

Según el alcance de este informe, la salud intestinal animal hace referencia a la salud intestinal como factores fisiológicos y funcionales, incluida la digestión y absorción de nutrientes, el metabolismo del huésped y la generación de energía, una microbiota/microbioma estable y aplicable, los mecanismos de defensa y las interacciones entre estos factores.

El mercado de Salud Intestinal Animal está segmentado por Ganado (Acuicultura, Avicultura, Rumiantes, Porcino y Otros), Aditivo (Probióticos, Prebióticos, Inmunoestimulantes y Fitogénicos), Forma (Seco y Líquido), Fuente (Microbiana y de Origen Vegetal), y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Acuicultura |

| Avicultura |

| Rumiante |

| Porcino |

| Otros |

| Probióticos |

| Prebióticos |

| Inmunoestimulantes |

| Fitogénicos |

| Seco |

| Líquido |

| Microbiana |

| De Origen Vegetal |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Ganado | Acuicultura | |

| Avicultura | ||

| Rumiante | ||

| Porcino | ||

| Otros | ||

| Por Aditivo | Probióticos | |

| Prebióticos | ||

| Inmunoestimulantes | ||

| Fitogénicos | ||

| Por Forma | Seco | |

| Líquido | ||

| Por Fuente | Microbiana | |

| De Origen Vegetal | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de salud intestinal animal?

El sector está valorado en USD 5,68 mil millones en 2026 y se proyecta que ascienda a USD 8,38 mil millones en 2031.

¿Qué categoría de ganado gasta más en soluciones de salud intestinal?

Las operaciones porcinas lideran, representando el 29,45% de los ingresos globales en 2025.

¿Qué tipo de aditivo está creciendo más rápido?

Los compuestos fitogénicos se expanden a una CAGR del 9,89% hasta 2031.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La rápida expansión de la acuicultura y el aumento de la demanda de proteínas por parte de los consumidores impulsan la CAGR regional al 9,54%.

¿Cómo están cambiando las herramientas de IA la gestión de la salud intestinal?

Las plataformas de aprendizaje automático hacen coincidir las mezclas de aditivos con perfiles de microbioma específicos, reduciendo los costes de aditivos hasta en un 20% y mejorando la consistencia.

¿Qué nivel de concentración del mercado existe entre los proveedores?

El mercado obtiene una puntuación de 6 en una escala del 1 al 10, lo que indica una concentración moderada con espacio para nuevos entrantes disruptivos.

Última actualización de la página el: