Tamaño y Participación del Mercado de Neobanking

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

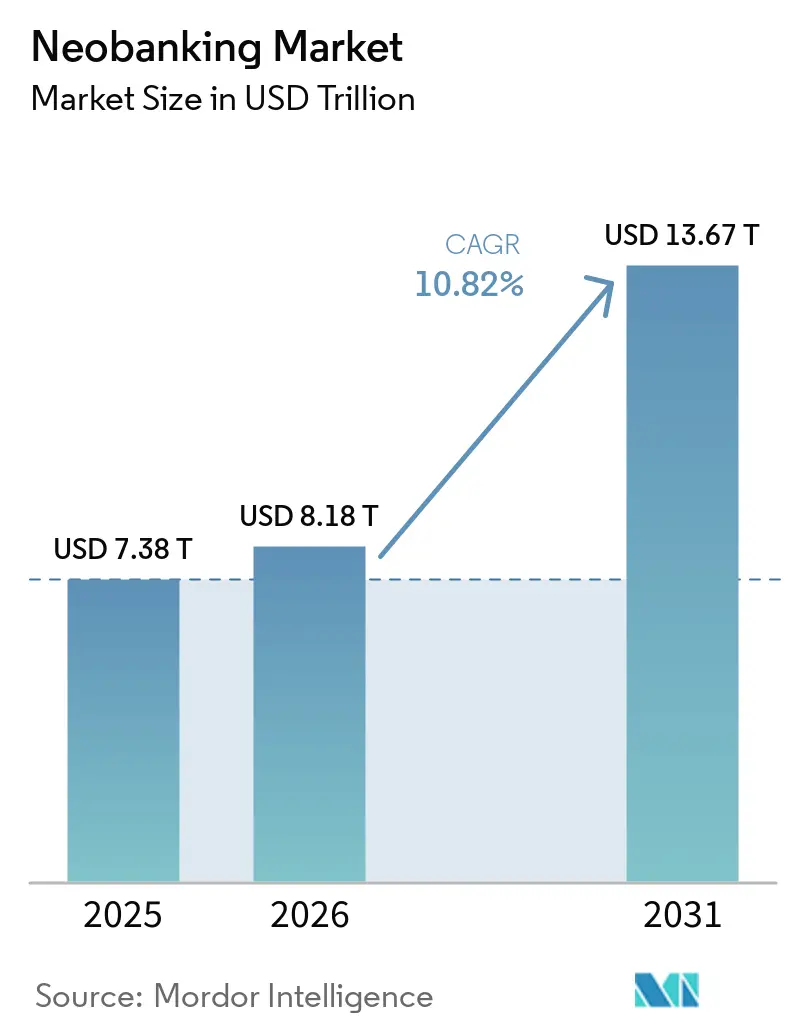

| Tamaño del Mercado (2026) | 8.18 Billones de dólares |

| Tamaño del Mercado (2031) | 13.67 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.82% CAGR |

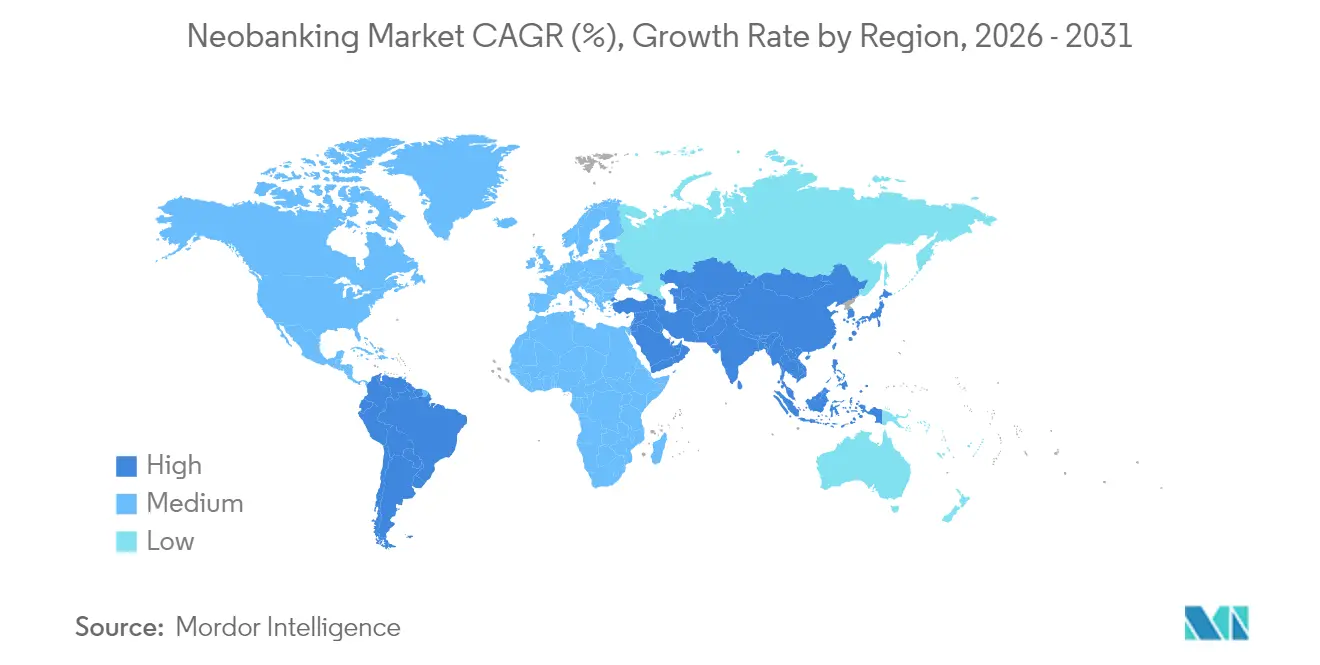

| Mercado de Crecimiento Más Rápido | Asia |

| Mercado Más Grande | Europa |

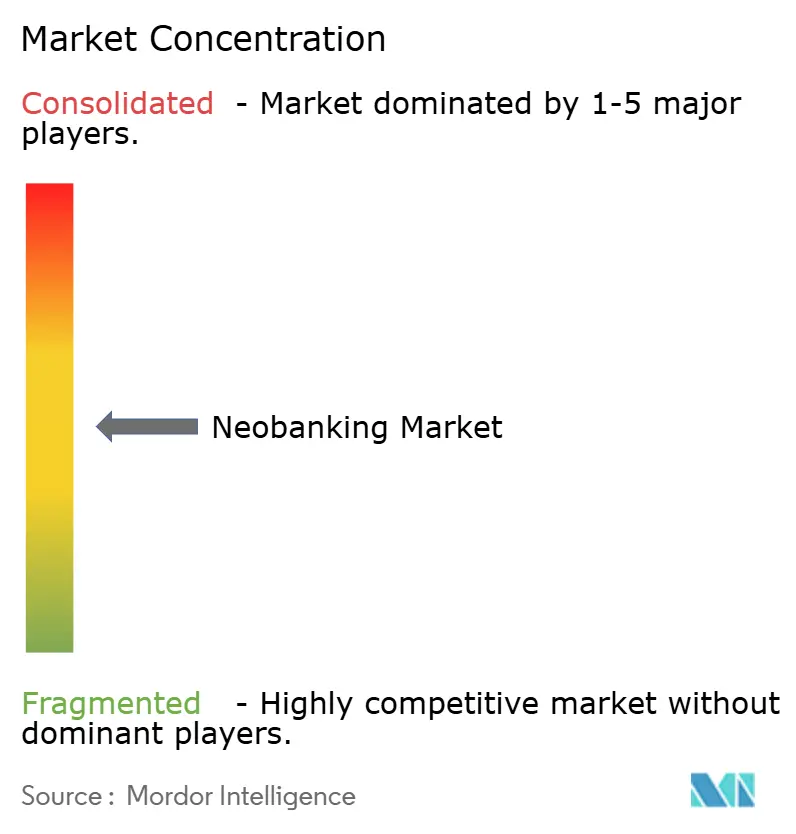

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neobanking por Mordor Intelligence

Se espera que el tamaño del mercado de neobanking crezca de 7,38 billones de USD en 2025 a 8,18 billones de USD en 2026 y se prevé que alcance los 13,67 billones de USD en 2031 a una CAGR del 10,82% durante el período 2026-2031. La rápida adopción de teléfonos inteligentes, las normativas favorables de banca abierta y la demanda de los clientes de experiencias digitales intuitivas impulsan esta expansión. Instituciones líderes como Nubank, que ahora atiende a más de 110 millones de clientes, y Chime, que completó una oferta pública por valor de 864 millones de USD en mayo de 2025, demuestran cómo los modelos nativos digitales están entrando en la corriente financiera principal[1]Nubank Relaciones con Inversores, "Resultados del primer trimestre de 2025," nubank.com.. Los avances en inteligencia artificial, los pagos en tiempo real y las alianzas de finanzas integradas crean múltiples vectores de crecimiento que refuerzan la trayectoria del mercado de neobanking. Mientras tanto, regulaciones como la Ley de Resiliencia Operacional Digital de Europa estandarizan los controles de riesgo, agudizan el enfoque competitivo y pueden acelerar la consolidación a medida que aumentan los costes de cumplimiento normativo.

Conclusiones Clave del Informe

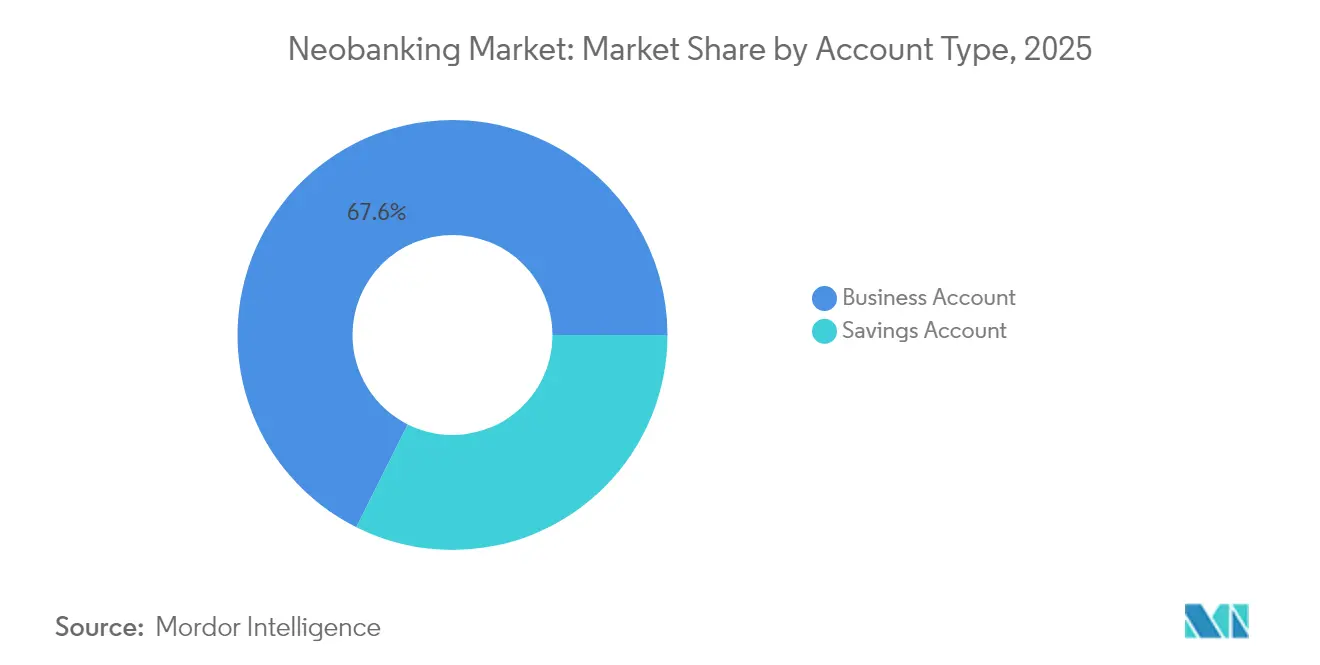

- Por tipo de cuenta, las cuentas empresariales representaron el 67,62% de la participación del mercado de neobanking en 2025; se proyecta que las cuentas de ahorros se expandirán a una CAGR del 51,20% hasta 2031.

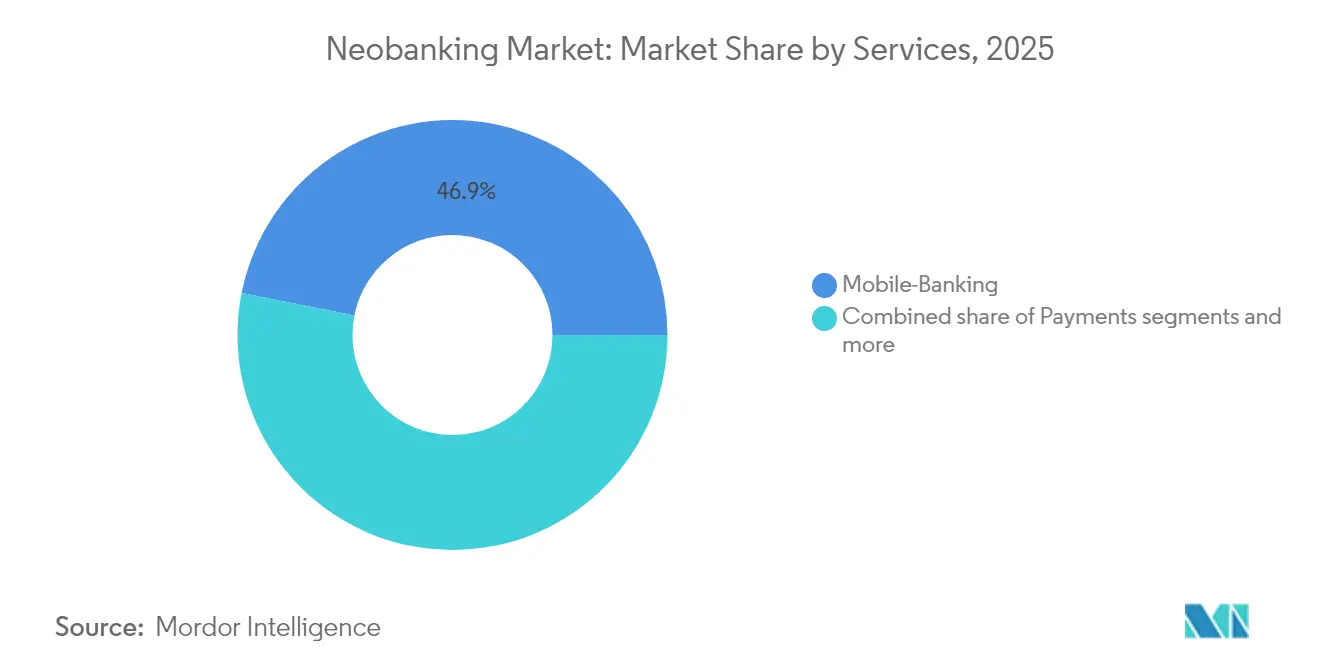

- Por servicios, la banca móvil captó el 46,88% de los ingresos en 2025 del mercado de neobanking, mientras que se prevé que el segmento de préstamos crezca a una CAGR del 52,35% hasta 2031.

- Por aplicación, el uso empresarial representó el 69,45% del tamaño del mercado de neobanking en 2025; la banca personal avanza a una CAGR del 55,10% hasta 2031.

- Por geografía, Europa lideró con una participación de ingresos del 35,96% del mercado de neobanking en 2025, mientras que se proyecta que Asia-Pacífico registre una CAGR del 51,80% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Neobanking

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente penetración de teléfonos inteligentes e internet | 2.8% | Global, con mayor impacto en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Ventaja de costes del modelo operativo sin sucursales | 1.5% | Global, particularmente en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Apoyo regulatorio a la banca abierta y licencias fintech | 0.8% | Europa, Reino Unido, Brasil, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Demanda de las pymes de herramientas financieras integradas | 0.7% | Global, concentrada en mercados desarrollados | Mediano plazo (2-4 años) |

| Infraestructuras de pago en tiempo real que aceleran la escala | 0.6% | Brasil (Pix), India (UPI), EE. UU. (FedNow), Europa (SEPA Instant) | Corto plazo (≤ 2 años) |

| Hiperpersonalización impulsada por IA que aumenta la retención | 0.5% | Global, liderada por mercados tecnológicamente avanzados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Penetración de Teléfonos Inteligentes e Internet

América Latina contabilizó 418 millones de usuarios de internet móvil en 2023, equivalente al 65% de su población, mientras que los nuevos despliegues de 5G respaldan experiencias más enriquecidas de banca móvil que incluyen KYC por vídeo y puntuación de riesgo instantánea. El programa Open Gateway de la GSMA, con 49 operadores en todo el mundo, procesa millones de llamadas de API de red cada mes, agilizando las verificaciones de identidad esenciales para la incorporación de cuentas. Las alianzas satelitales con Starlink y OneWeb atienden cada vez más a zonas remotas, ampliando el alcance del mercado de neobanking. Sin embargo, 225 millones de personas en la región permanecen sin conexión, lo que apunta a una brecha de adopción que las iniciativas de alfabetización digital deben salvar. Se proyecta que las conexiones eSIM alcancen el 75% de los teléfonos inteligentes en 2030, simplificando la migración de cuentas entre dispositivos y reduciendo la fricción de adquisición[2]GSMA, "Economía Móvil de América Latina 2024," gsma.com..

Ventaja de Costes del Modelo Operativo sin Sucursales

Los bancos digitales evitan los gastos generales de las sucursales y logran ratios de eficiencia más bajos que sus homólogos tradicionales. N26 registró un crecimiento de ingresos del 40% hasta los 440 millones de EUR en 2024 tras su conversión en una única entidad jurídica europea, lo que permitió una expansión eficiente en 24 mercados. El 73% de los nuevos usuarios llegaron por recomendación, lo que subraya el ciclo viral de bajo coste posible en un canal exclusivamente móvil. La automatización y la IA prometen mayores ahorros, con N26 apuntando a una reducción del 50% en el gasto en atención al cliente en un plazo de cinco años. No obstante, el gasto en cumplimiento normativo aumenta; N26 invirtió 100 millones de EUR en controles contra delitos financieros desde 2022, un recordatorio de que las eficiencias de escala dependen de una gestión del riesgo sostenida[3]N26, "Blog Corporativo e Informe Anual 2024," n26.com..

Apoyo Regulatorio a la Banca Abierta y las Licencias Fintech

Brasil registró 4.800 millones de llamadas de API de finanzas abiertas exitosas hasta junio de 2023, lo que ilustra cómo el intercambio obligatorio de datos puede impulsar la innovación en productos. El marco DORA de Europa armoniza los estándares de resiliencia operacional, otorgando a las empresas nativas digitales una ventaja sobre los actores tradicionales lastrados por sistemas informáticos heredados. La ley fintech mexicana de 2018 cubre los servicios de información de cuentas, pero aún carece de estándares de iniciación de pagos, por lo que los agregadores cubren las brechas mediante scraping de pantalla. La investigación de la OCDE concluye que los mercados con menor concentración bancaria, como Brasil, muestran una adopción más rápida de las fintech porque las normas de datos abiertos fomentan la competencia[4]OCDE, "Fintech y el Futuro de las Finanzas 2024," oecd.org.. La evolución hacia las finanzas abiertas en seguros e inversiones amplía los grupos de ingresos potenciales al tiempo que incrementa la complejidad regulatoria.

Demanda de las Pymes de Herramientas Financieras Integradas

Las pequeñas empresas necesitan plataformas unificadas que combinen pagos, crédito, tesorería y analítica. N26 abrió una lista de espera para cuentas empresariales con el fin de atender esta necesidad, señalando un énfasis estratégico en los depósitos corporativos. El proveedor de Banca como Servicio Unit se asocia con bancos comunitarios para ofrecer cuentas de marca blanca a proveedores de SaaS verticales, lo que permite a los clientes pymes integrar flujos de trabajo financieros en el software principal. El comercio transfronterizo también impulsa la demanda: se proyecta que el comercio electrónico latinoamericano alcance el 20% de las ventas minoristas en 2026, lo que lleva a las pymes a buscar soluciones multidivisa de menor coste. La OCDE señala que tres cuartas partes de los clientes de bancos digitales en América Latina anteriormente no tenían acceso o tenían acceso limitado a los servicios bancarios, lo que demuestra el potencial inclusivo de los modelos de crédito basados en datos. El reto es ofrecer una funcionalidad amplia sin abrumar a los usuarios ni inflar la complejidad operativa.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de ciberseguridad y privacidad de datos | 1.2% | Global, con mayor enfoque en Europa (GDPR) y EE. UU. | Corto plazo (≤ 2 años) |

| Presiones de rentabilidad y alto coste de adquisición de clientes | 0.9% | Global, que afecta particularmente a los neobancos respaldados por capital de riesgo | Mediano plazo (2-4 años) |

| Límites a las tasas de intercambio en jurisdicciones clave | 0.8% | Europa, Reino Unido, Australia, con posible expansión a EE. UU. | Mediano plazo (2-4 años) |

| Dependencia de bancos asociados para obtener licencias | 0.7% | Global, concentrada en mercados con licencias bancarias restrictivas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ciberseguridad y Preocupaciones sobre la Privacidad de los Datos

Las entidades financieras se enfrentan a un número creciente de alertas AML e intentos de fraude; los reguladores exigen controles más estrictos que pueden presionar los balances de menor tamaño. El GDPR de Europa establece normas estrictas de consentimiento, y DORA amplía la supervisión a los proveedores en la nube, lo que obliga a una inversión continua en capas de seguridad. Los proveedores de servicios compartidos crean riesgo de concentración, por lo que la gestión de terceros se convierte en una responsabilidad a nivel de consejo de administración. Las restricciones de crecimiento impuestas anteriormente a N26 por la BaFin alemana subrayan cómo las deficiencias pueden frenar la expansión hasta que se verifiquen las acciones correctivas. La confianza del cliente depende de divulgaciones transparentes sobre el manejo de datos y protocolos de respuesta rápida ante brechas de seguridad.

Rentabilidad y Altos Costes de Adquisición de Clientes

Los límites a las tasas de intercambio en Europa comprimen un pilar de ingresos tradicional, lo que obliga a los bancos digitales a depender más de los ingresos por intereses, que a su vez exigen una gestión prudente del crédito. La presentación pública de Chime muestra elevados gastos de marketing previos a la cotización, lo que ilustra el coste de la visibilidad de marca en un campo saturado. Algunos proveedores de Banca como Servicio, ante la compresión de márgenes, aceptaron financiación de rescate, lo que señala tensiones en la economía de la infraestructura ascendente. Las tasas de morosidad de préstamos superaron el 10% en varios neobancos brasileños a finales de 2022, recordando a los operadores que el crecimiento rápido no puede superar a la evaluación del riesgo. La financiación de capital de riesgo se ha enfriado, por lo que los equipos directivos priorizan los plazos de equilibrio sobre las métricas de captación de clientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cuenta: La Banca Empresarial Impulsa el Liderazgo del Mercado

Tipo de cuentaLas cuentas empresariales contribuyeron con el 67,62% de los ingresos del mercado de neobanking en 2025, una participación que subraya el apetito corporativo por herramientas unificadas de gestión de dinero. Los usuarios empresariales generan valores de transacción más elevados y flujos de comisiones más predecibles que los clientes minoristas, lo que sostiene una economía unitaria atractiva. Las cuentas de ahorro, respaldadas por tasas de depósito competitivas como la oferta del 4% de N26 Instant Savings en 13 mercados europeos, se proyecta que crezcan a una CAGR del 51,20% y amplíen las fuentes de financiación. Las alianzas de finanzas integradas permiten a los proveedores de software agrupar cuentas especializadas para autónomos y comerciantes en línea. Estas dinámicas mantienen al mercado de neobanking posicionado para capturar las necesidades de tesorería en evolución entre las empresas nativas digitales.

Los clientes particulares se benefician a medida que las instituciones reconvierten la infraestructura de nivel empresarial en experiencias amigables para el consumidor, fomentando la venta cruzada hacia crédito e inversión. La integración de Herramientas de Finanzas Personales dentro de las plataformas de neobanking está mejorando la participación del cliente a través de funciones de presupuestación, seguimiento de gastos y gestión financiera automatizada. Los datos alternativos construyen perfiles de suscripción más completos, mientras que las rutinas automatizadas simplifican la elaboración de presupuestos y el pago de facturas. La mejora de los rieles en tiempo real acorta los ciclos de liquidación y fomenta la primacía de la cuenta en el gasto cotidiano. Los marcos de cumplimiento normativo diseñados para usuarios corporativos se extienden de forma natural al sector minorista, elevando los niveles generales de confianza. A su vez, la ampliación de la base de depósitos reduce los costos de financiación y respalda una expansión rentable del crédito.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Servicios: El Liderazgo de la Banca Móvil se Enfrenta a la Disrupción del Crédito

La banca móvil mantuvo el liderazgo en ingresos con un 46,88% en 2025, lo que refleja su papel como producto de entrada para los usuarios primerizos. Sin embargo, los servicios de préstamos están en camino de alcanzar una CAGR del 52,35%, ya que los modelos de inteligencia artificial analizan datos de flujo de caja para aprobar créditos de pequeño monto en segundos. Los sistemas de pago en tiempo real reducen la fricción en la cobranza y permiten micropagos que se adaptan a los flujos de ingresos de los trabajadores independientes. Las transferencias transfronterizas aprovechan las alianzas con empresas especializadas como Wise, ofreciendo a los clientes precios de cambio de divisas transparentes y aumentando la frecuencia de las transacciones. Los neobancos invierten en arquitectura modular para poder agregar funciones de patrimonio, seguros y criptomonedas bajo un mismo inicio de sesión, reforzando la fidelización de los clientes.

El crecimiento de las carteras de préstamos requiere una gestión cuidadosa del capital. Muchos bancos digitales buscan alianzas con proveedores de balance o obtienen licencias bancarias de propósito limitado para reducir los costos de financiamiento. Las expectativas regulatorias en torno a los préstamos responsables impulsan la inversión en inteligencia artificial explicable. Los mercados con datos de finanzas abiertas permiten a los prestamistas confirmar ingresos de múltiples fuentes, mejorando la precisión de las aprobaciones. En general, los conjuntos de servicios diversificados fortalecen la posición del mercado de neobanking frente a los competidores fintech de producto único.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Dominio Empresarial Desafiado por el Crecimiento Personal

Las aplicaciones empresariales captaron el 69,45% del tamaño del mercado de neobanking en 2025, debido a la fuerte demanda de automatización de cuentas por pagar, cuentas por cobrar y previsión de flujo de caja. Las empresas pagan por paneles de analítica que transforman los datos brutos de transacciones en información sobre capital de trabajo. Las integraciones de nóminas integran aún más las cuentas en las operaciones diarias, elevando las barreras de salida. Los requerimientos regulatorios de informes de IVA en tiempo real en Europa fomentan los feeds de estados digitales que los bancos tradicionales tienen dificultades para producir con rapidez. En consecuencia, el segmento empresarial seguirá siendo el ancla de beneficios para la industria de neobanking.

El uso de la banca personal, aunque menor, está creciendo a una CAGR del 55,10%, a medida que los consumidores convencionales adoptan relaciones exclusivamente digitales. La paridad de funcionalidades con los bancos tradicionales incluye ahora descubiertos, seguros de viaje y objetivos de ahorro. Los chatbots de IA y la gestión de presupuesto gamificada fomentan el compromiso diario que profundiza la lealtad. Los conceptos de súper aplicación combinan servicios de transporte, recompensas de compras y banca en una sola interfaz, una tendencia visible en los mercados de Asia-Pacífico. Con el tiempo, las plataformas convergentes pueden difuminar la línea entre los contextos personal y empresarial, permitiendo a los autónomos gestionar las finanzas empresariales y domésticas desde un único panel.

Análisis Geográfico

El liderazgo de ingresos de Europa con un 35,96% en 2025 se sustenta en regulaciones armonizadas como PSD2 y GDPR que fomentan el intercambio seguro de datos al tiempo que nivelan las condiciones competitivas. N26 alcanzó su primer trimestre rentable en el tercer trimestre de 2024 tras el levantamiento de las restricciones de crecimiento por parte de la BaFin, lo que demuestra que la escala y el cumplimiento normativo pueden coexistir. El Reglamento de Servicios de Pago 3, que endurece los límites a las tasas de intercambio, fomenta la diversificación de productos hacia ahorros y crédito. La adquisición de Ember por parte de Starling Bank muestra cómo los actores establecidos utilizan fusiones y adquisiciones para añadir automatización contable para las pymes. La adopción de SEPA Instant en tiempo real se está ampliando, permitiendo a los neobancos liquidar transferencias en euros en segundos en 36 países.

Asia-Pacífico está en camino de superar a sus pares con una CAGR del 51,80% hasta 2031, impulsada por el ecosistema UPI de India y los bancos digitales consolidados de China como WeBank. Los sandboxes regulatorios de Singapur y Australia fomentan la experimentación controlada con nuevos productos, reduciendo el tiempo de comercialización. La primera población móvil del Sudeste Asiático impulsa una adopción acelerada que supera a la banca de escritorio tradicional. Japón y Corea del Sur aprovechan las súper aplicaciones para integrar pagos y redes sociales, incrementando la velocidad de las transacciones diarias. Los dividendos demográficos, especialmente entre los consumidores menores de 30 años, crean una amplia base potencial para cuentas exclusivamente digitales.

América del Norte presenta un entorno maduro pero dinámico. La OPI de Chime por 864 millones de USD valida la confianza de los inversores en el mercado de neobanking, aunque el mayor escrutinio exige caminos claros hacia la rentabilidad. El lanzamiento de FedNow extiende los pagos instantáneos a nivel nacional, apoyando innovaciones como el acceso anticipado a los salarios devengados. La consulta en curso sobre banca abierta en Canadá sugiere una futura armonización que reduciría las barreras de entrada. América del Sur sigue siendo un punto crítico de inclusión financiera; Pix y los mandatos de finanzas abiertas de Brasil impulsan a Nubank más allá de los 110 millones de usuarios e ilustran el poder de la disrupción habilitada por políticas públicas. Los estándares parcialmente implementados de México crean espacio para que los entrantes especializados se diferencien en una iniciación de pagos más rápida.

Oriente Medio y África van a la zaga en volumen, pero muestran un fuerte potencial. Los reguladores del CCG emiten licencias de bancos digitales centradas en el comercio transfronterizo, mientras que la escala poblacional de Nigeria atrae capital de riesgo a pesar de las carencias de infraestructura. Las iniciativas panafricanas de pagos buscan unificar las infraestructuras regionales y reducir los costes de remesas. En conjunto, estas dinámicas aseguran que el mercado de neobanking se expanda en múltiples frentes, adaptándose a los variados marcos regulatorios y los perfiles de consumo a nivel mundial.

Panorama Competitivo

La concentración del mercado es moderada, con un puñado de actores de hiperescala que controlan bases de clientes sustanciales, dejando aún espacio para competidores especializados. Nubank supera los 110 millones de usuarios aprovechando las infraestructuras de pago en tiempo real de Brasil y un modelo de tarifas transparente. Revolut y Klarna juntos atienden a cerca de 135 millones de clientes, aprovechando los esquemas de tarjetas globales y las redes de comerciantes. WeBank invierte más del 10% de sus ingresos anuales en I+D, creando infraestructura propia de IA y nube que eleva las barreras técnicas. Los bancos tradicionales responden lanzando filiales exclusivamente digitales o integrando servicios financieros a través de conjuntos de API, intensificando la rivalidad.

Las alianzas estratégicas dictan la escala. Los operadores de Banca como Servicio proporcionan herramientas de cumplimiento normativo y contabilidad llave en mano, permitiendo a las marcas añadir cuentas sin licencias propias, aunque las presiones de financiación están impulsando la consolidación. Los corredores de finanzas integradas se expanden hacia plataformas de nóminas, ecosistemas de marketplaces y aplicaciones de la economía creativa, convirtiendo los puntos de contacto cotidianos en canales de apertura de cuentas. La propiedad de los datos y la analítica se convierten en el campo de batalla; las instituciones con información granular sobre transacciones pueden valorar el riesgo, personalizar las recompensas y detectar el fraude más rápidamente.

El dominio regulatorio emerge como una ventaja competitiva. Entidades como N26 que actualizan proactivamente sus sistemas AML evitan pausas en el crecimiento, mientras que sus homólogos con menor inversión se enfrentan a sanciones. Los requisitos de ciberresiliencia bajo DORA obligan a todos los actores a auditar a los proveedores en la nube e instituir pruebas de continuidad de negocio. Las instituciones que cumplen con estos estándares ganan credibilidad ante los clientes empresariales y los grandes depositantes, reforzando ciclos de crecimiento virtuosos en el mercado de neobanking.

Líderes de la Industria de Neobanking

Nubank

Revolut

Chime

N26

Starling Bank

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: N26 completó su conversión de sociedad anónima alemana a Sociedad Europea (Societas Europaea), alineando la gobernanza con los objetivos de crecimiento paneuropeo.

- Noviembre de 2024: Starling Bank adquirió Ember, y Monzo captó capital adicional, lo que ejemplifica el continuo impulso de fusiones y adquisiciones y la captación de fondos en el ámbito de la banca digital europea.

- Marzo de 2024: N26 lanzó Instant Savings en 13 mercados europeos, ofreciendo hasta un 4% de interés anual con tasas escalonadas y sin límites de depósito.

- Marzo de 2024: Green Dot Network se asoció con REPAY, FACEBANK y una startup respaldada por Y Combinator para habilitar transacciones en efectivo a través de 90.000 puntos de venta minoristas.

Alcance del Informe del Mercado Global de Neobanking

El mercado global de neobanking está segmentado por tipo de cuenta (Cuenta empresarial, Cuenta de ahorros), por servicios (Banca móvil, Pagos y transferencias de dinero, Ahorros, Préstamos, Otros), por tipo de aplicación (Personal, Empresas, Otras aplicaciones) y por geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe ofrece el tamaño del mercado y los valores de previsión del Mercado de Neobanking en miles de millones de USD para los segmentos anteriores.

| Cuenta Empresarial |

| Cuenta de Ahorros |

| Banca Móvil |

| Pagos |

| Transferencias de Dinero |

| Cuenta de Ahorros |

| Préstamos |

| Otros |

| Personal |

| Empresarial |

| Otra Aplicación |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Cuenta | Cuenta Empresarial | |

| Cuenta de Ahorros | ||

| Por Servicios | Banca Móvil | |

| Pagos | ||

| Transferencias de Dinero | ||

| Cuenta de Ahorros | ||

| Préstamos | ||

| Otros | ||

| Por Aplicación | Personal | |

| Empresarial | ||

| Otra Aplicación | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de neobanking?

El tamaño del mercado de neobanking es de 8,18 billones de USD en 2026.

¿A qué ritmo se espera que crezca la banca de modelo nativo digital?

Se prevé que los ingresos globales crezcan a una CAGR del 10,82% hasta 2031.

¿Qué región registrará la expansión más rápida?

Se proyecta que Asia-Pacífico registre una CAGR del 51,80% entre 2026 y 2031.

¿Qué segmento lidera por tipo de cuenta?

Las cuentas empresariales representaron el 67,62% de la participación del mercado de neobanking en 2025.

¿Quiénes son los principales actores?

Nubank, Revolut, Klarna, WeBank y Chime se encuentran entre los líderes del mercado.

¿Qué regulación conforma los bancos digitales europeos?

La Ley de Resiliencia Operacional Digital establece estándares unificados de riesgo operacional.

Última actualización de la página el: