Tamaño y Participación del Mercado de Banca como Servicio (BaaS) de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

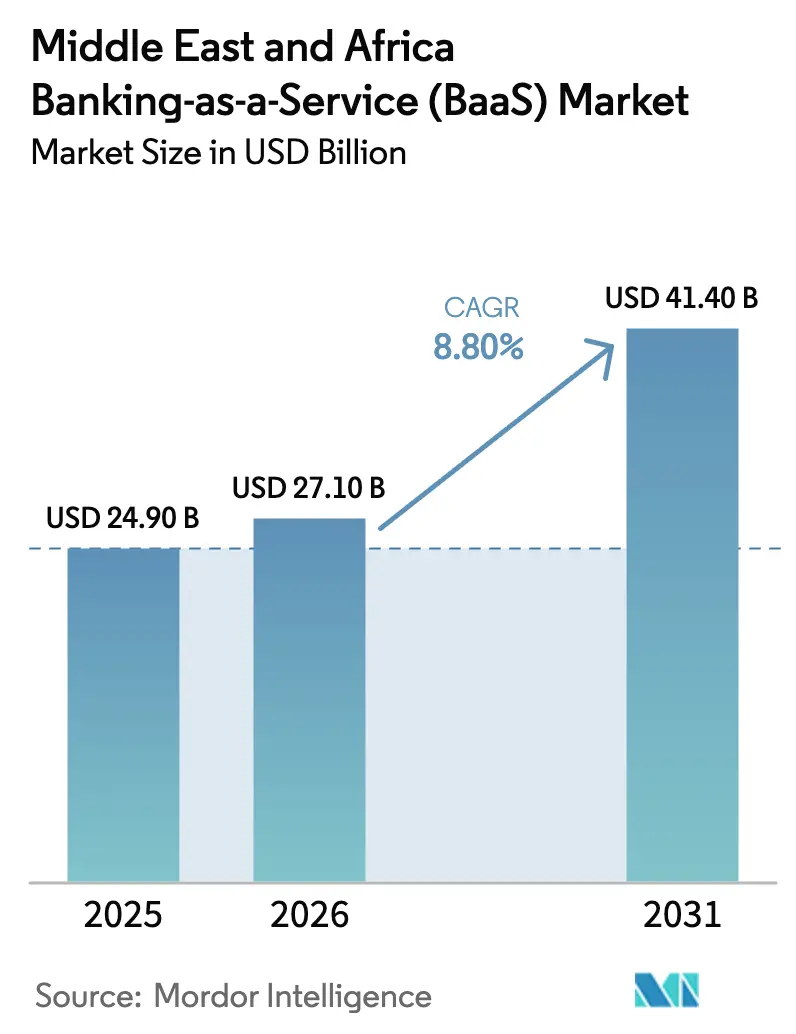

| Tamaño del mercado en el año base (2025) | 24.90 Mil millones de dólares |

| Tamaño del Mercado (2026) | 27.10 Mil millones de dólares |

| Tamaño del Mercado (2031) | 41.40 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.80% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Banca como Servicio (BaaS) de Oriente Medio y África por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Banca como Servicio de Oriente Medio y África sea de 24.900 millones de USD en 2025, 27.100 millones de USD en 2026, y alcance los 41.400 millones de USD en 2031, creciendo a una CAGR del 8,80% entre 2026 y 2031.

Las arquitecturas centradas en API lideran los despliegues actuales a medida que los bancos estandarizan el acceso a las capacidades básicas a través de interfaces seguras, mientras que las arquitecturas nativas en la nube escalan más rápido gracias a la capacidad elástica y el alojamiento de datos conforme a las normativas regionales. Nigeria está ganando cuota de mercado a medida que la banca abierta y los pagos en tiempo real amplían los casos de uso de las finanzas integradas en los canales de consumo y pymes. Los Servicios de Procesamiento de Pagos siguen siendo la línea de servicio más grande por ingresos, mientras que los Servicios de Banca Digital registran el crecimiento más rápido a medida que las instituciones prefieren arquitecturas integradas que unifican la gestión de cuentas, la emisión de tarjetas, la originación y el cumplimiento normativo. La adopción por parte de las pymes es sólida debido a las restricciones presupuestarias y las necesidades de rapidez en el lanzamiento que favorecen los módulos externalizados frente a los desarrollos internos. El impulso regulatorio en Arabia Saudita, los Emiratos Árabes Unidos y Nigeria está comprimiendo los plazos de integración al exigir el acceso de terceros y crear reglas de incorporación predecibles para los proveedores autorizados[1]Equipo Editorial de ICLG, "Leyes y Regulaciones Fintech: Arabia Saudita," ICLG, iclg.com.

Conclusiones Clave del Informe

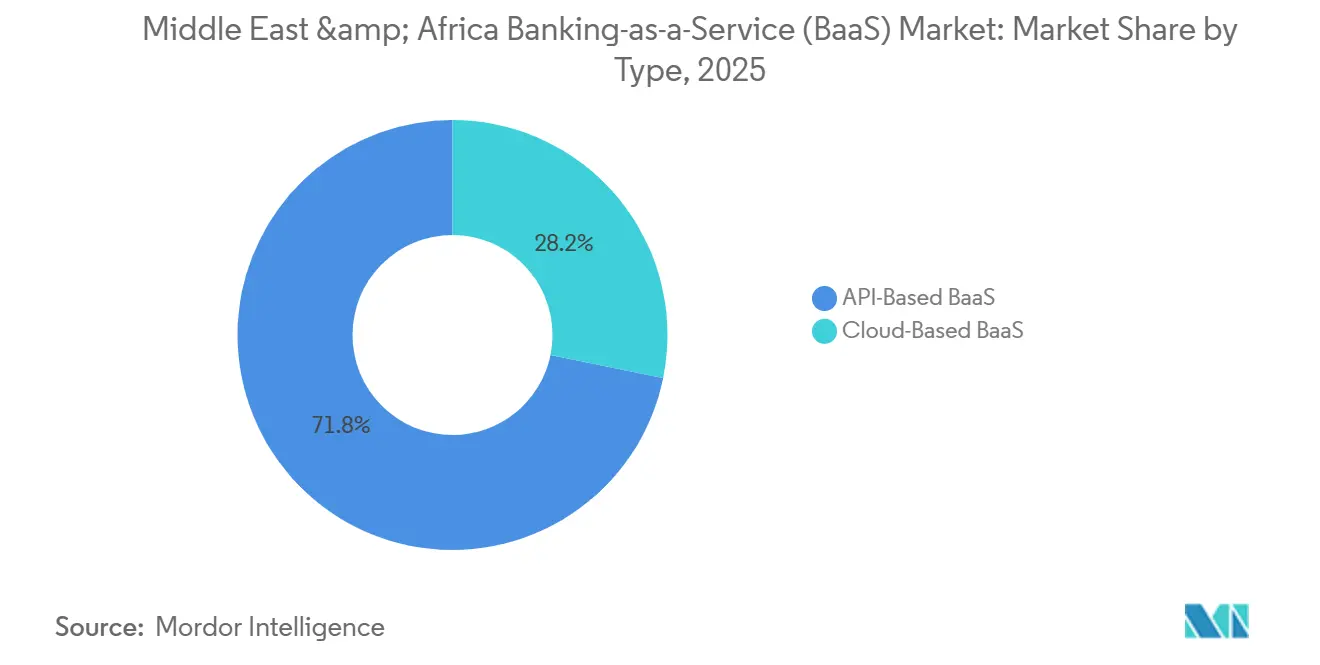

- Por tipo, el Mercado de Banca como Servicio de Oriente Medio y África estuvo liderado por las plataformas basadas en API en 2025, mientras que se proyecta que las arquitecturas basadas en la nube se expandan a una CAGR del 22,8% hasta 2031.

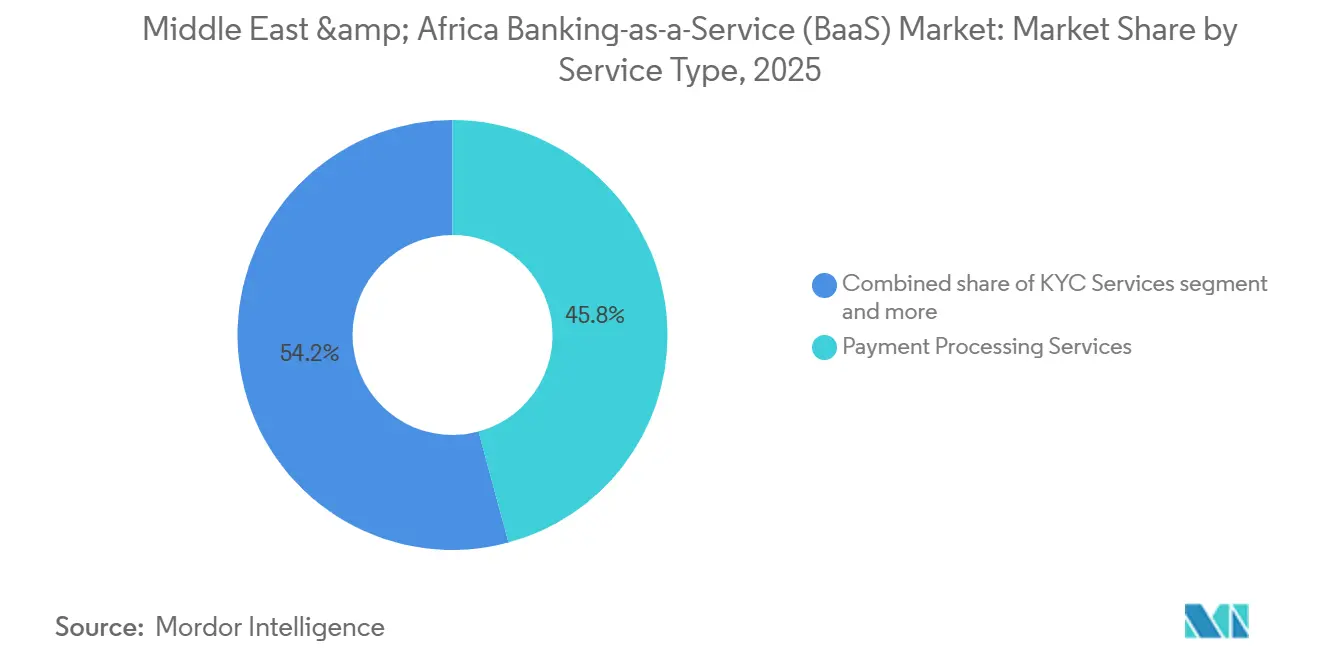

- Por tipo de servicio, los Servicios de Procesamiento de Pagos lideraron con el 45,8% de la participación del mercado de Banca como Servicio de Oriente Medio y África en 2025. Se prevé que los Servicios de Banca Digital se expandan a una CAGR del 25,9% hasta 2031.

- Por tamaño de empresa, las pymes representaron el 64,5% del tamaño del mercado de Banca como Servicio de Oriente Medio y África en 2025. Se proyecta que las pymes crezcan a una CAGR del 20,3% hasta 2031.

- Por geografía, Nigeria lideró con el 19,4% de la participación del mercado de Banca como Servicio de Oriente Medio y África en 2025. Se proyecta que Nigeria registre el crecimiento más rápido a una CAGR del 26,8% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Banca como Servicio (BaaS) de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápida adopción de fintech por parte de los bancos del CCG | + 1.8% | Emiratos Árabes Unidos, Arabia Saudita, Baréin, Kuwait | Mediano plazo (2-4 años) |

| Regulaciones de banca abierta que exigen acceso mediante API | + 2.1% | Arabia Saudita, Emiratos Árabes Unidos, Baréin, Nigeria | Corto plazo (≤ 2 años) |

| Aumento de la población no bancarizada con preferencia por dispositivos móviles | + 1.5% | Nigeria, Kenia, Sudáfrica | Largo plazo (≥ 4 años) |

| Demanda de nóminas transfronterizas de la fuerza laboral expatriada | + 0.9% | Emiratos Árabes Unidos, Arabia Saudita, Catar, Baréin, Kuwait | Mediano plazo (2-4 años) |

| Arquitecturas de banca digital conformes con la normativa islámica | + 1.2% | Arabia Saudita, Emiratos Árabes Unidos, Baréin, Nigeria | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para zonas tecnológicas libres | + 0.7% | Emiratos Árabes Unidos, Arabia Saudita, Baréin | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de Fintech por Parte de los Bancos del CCG

Los actores establecidos en el Golfo están pasando de construir todo internamente a establecer asociaciones selectivas que aceleran el tiempo de comercialización de las propuestas digitales mientras mantienen el control regulatorio. Entre los ejemplos se incluyen la colaboración entre bancos y proveedores autorizados de BaaS en la emisión de tarjetas, pagos en tiempo real y módulos de cuentas, que se alinean con los programas de entorno de pruebas que promueven la experimentación segura bajo la supervisión del regulador. Este modelo de asociación está fortaleciendo la velocidad de desarrollo de productos en el Mercado de Banca como Servicio de Oriente Medio y África, ya que los bancos utilizan módulos precertificados en lugar de integraciones a medida para cada lanzamiento. Los programas regulatorios liderados por SAMA y el CBUAE son importantes porque combinan la claridad en la concesión de licencias con las expectativas de ciberseguridad y AML que son consistentes entre cohortes[2]Equipo Editorial de Pinsent Masons, "Regulación de Finanzas Abiertas en los Emiratos Árabes Unidos," Pinsent Masons, pinsentmasons.com. El resultado es una ruta de comercialización más predecible para las propuestas de BaaS una vez que se dispone de evidencia en fase piloto, especialmente en casos de uso de alto volumen como los pagos a comerciantes y las cuentas integradas. A medida que los bancos del Golfo aumentan la proporción de servicios habilitados mediante API en sus carteras, están priorizando componentes reutilizables que reduzcan los costos futuros de integración en lanzamientos de productos adyacentes en la región.

Regulaciones de Banca Abierta que Exigen Acceso mediante API

El Marco de Banca Abierta de Arabia Saudita y los estándares de Servicios de Iniciación de Pagos exigen que los bancos expongan interfaces estandarizadas para datos de cuentas e iniciación de pagos a terceros regulados. Ese mandato acorta los plazos de integración para los proveedores autorizados de BaaS porque los requisitos técnicos y de consentimiento están alineados a nivel de marco en lugar de caso por caso. En los Emiratos Árabes Unidos, la regulación de Finanzas Abiertas que entró en vigor en julio de 2025 estableció plazos de incorporación para que los bancos colaboren con proveedores externos, lo que catalizó la preintegración entre proveedores de pagos y cuentas para cumplir con los plazos de conformidad. Un ejemplo concreto es la colaboración de NymCard en febrero de 2026 con Apaya para habilitar pagos en tiempo real de cuenta a cuenta para comerciantes de los Emiratos Árabes Unidos, lo que demuestra cómo los marcos abiertos se convierten en nuevas opciones de aceptación para los comerciantes[3]Sala de Prensa de NymCard, "Apaya y NymCard se asocian para llevar pagos en tiempo real impulsados por Finanzas Abiertas a los comerciantes de los Emiratos Árabes Unidos," NymCard, nymcard.com. El despliegue nacional de banca abierta de Nigeria en agosto de 2025 ha creado oportunidades de monetización para la orquestación de middleware en múltiples bancos asociados, incluso cuando los estándares transfronterizos aún varían según el mercado. A nivel regional, se espera que los fondos de ingresos de la banca abierta se concentren en los mercados del Golfo, donde los bancos tienen los recursos para absorber los costos de conformidad, mientras que los agregadores salvan las brechas técnicas para los mercados más pequeños y amplían la base direccionable para el Mercado de Banca como Servicio de Oriente Medio y África.

Aumento de la Población No Bancarizada con Preferencia por Dispositivos Móviles

La penetración de cuentas formales ha mejorado en toda el África Subsahariana, aunque cientos de millones de adultos aún operan fuera de la banca tradicional. El dinero móvil proporciona una capa paralela para los pagos y el acceso financiero, con volúmenes de transacciones muy elevados que se producen diariamente fuera de los sistemas centrales heredados. Este entorno favorece las finanzas integradas basadas en BaaS porque los proveedores pueden incorporar microproductos de crédito, ahorro y seguros directamente en los flujos de trabajo móviles en lugar de requerir una cuenta bancaria de servicio completo. Mercados como Ghana han mejorado la incorporación al exigir la identificación biométrica nacional para casos de uso financiero, lo que reduce la fricción en el KYC y acelera los plazos de activación. Estas mejoras amplían el embudo para el Mercado de Banca como Servicio de Oriente Medio y África al aumentar la disponibilidad de datos de identidad verificados que pueden compartirse a través de interfaces seguras bajo el consentimiento del cliente. A medida que los ecosistemas de dinero móvil continúan diversificándose hacia el crédito, el ahorro y las herramientas para comerciantes, los modelos integrados que dependen de las infraestructuras de BaaS se convierten en la principal vía de escala.

Demanda de Nóminas Transfronterizas de la Fuerza Laboral Expatriada

Las grandes poblaciones de expatriados en las economías del Golfo generan importantes flujos de remesas, lo que incentiva a los empleadores y plataformas a adoptar soluciones digitales de nómina y pago con alcance transfronterizo. En el lado receptor, los corredores africanos siguen siendo significativos y ofrecen una oportunidad estable para los proveedores de BaaS que agrupan divisas, cumplimiento normativo y liquidez con API de desembolso en tiempo real. La fragmentación de la liquidación sigue siendo un obstáculo en los corredores panafricanos y los esquemas de pagos instantáneos del CCG, lo que requiere que los actores de BaaS gestionen múltiples fondos de liquidez y la conciliación de múltiples esquemas. Las asociaciones de red están evolucionando para cerrar las brechas, como se observa en las alianzas que permiten remesas directas desde los Emiratos Árabes Unidos a docenas de mercados utilizando la infraestructura de redes de tarjetas para la entrega en el último tramo. Esta arquitectura de múltiples vías respalda el crecimiento continuo del Mercado de Banca como Servicio de Oriente Medio y África porque los empleadores y las plataformas pueden estandarizar los flujos de nómina y pago a través de una única integración mientras enrutan dinámicamente por corredor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Complejidad de la integración con los sistemas bancarios centrales heredados | - 1.3% | Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica | Corto plazo (≤ 2 años) |

| Preocupaciones de ciberseguridad y soberanía de datos | - 0.8% | Arabia Saudita, Emiratos Árabes Unidos, Catar, Baréin | Largo plazo (≥ 4 años) |

| Escasez de herramientas de desarrollo en lengua árabe | - 0.6% | Arabia Saudita, Emiratos Árabes Unidos, Norte de África | Mediano plazo (2-4 años) |

| Escasez de talento en cumplimiento normativo contra delitos financieros | - 0.4% | Emiratos Árabes Unidos, Arabia Saudita, Baréin, Sudáfrica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de la Integración con los Sistemas Bancarios Centrales Heredados

Los bancos con sistemas centrales más antiguos enfrentan largos ciclos de cambio, lo que ralentiza el despliegue de productos habilitados por BaaS que dependen de una orquestación casi en tiempo real en lugar del procesamiento por lotes. Las revisiones de adquisición y riesgo extienden los plazos porque los bancos verifican no solo la adecuación técnica, sino también el manejo de datos, la resiliencia y los registros de auditoría antes de permitir el tráfico en producción. Las normas de residencia de datos añaden pasos porque los datos financieros procesados por terceros deben almacenarse y gestionarse en el país, lo que requiere regiones de nube doméstica aprobadas o controles en las instalaciones. Incluso cuando los proveedores están autorizados y preintegrados, los bancos aún realizan una diligencia debida exhaustiva sobre el cifrado, el control de acceso y la respuesta a brechas para cumplir con las expectativas del supervisor. En la práctica, estas restricciones llevan a muchos bancos a priorizar las integraciones que generan un impacto inmediato en la experiencia del cliente o en la reducción de costos, mientras difieren los módulos no críticos. El efecto es una adopción desigual entre las líneas de productos, lo que modera la trayectoria a corto plazo del Mercado de Banca como Servicio de Oriente Medio y África a pesar del constante apoyo regulatorio.

Escasez de Herramientas de Desarrollo en Lengua Árabe

El procesamiento del lenguaje natural en árabe y los ecosistemas de desarrollo localizados aún están madurando para dominios como el análisis de medios adversos, la detección de personas políticamente expuestas y la automatización del servicio al cliente. Los equipos de producto a menudo necesitan desarrolladores bilingües que puedan conectar marcos basados en inglés con la lógica empresarial y las interfaces de usuario en árabe, y este grupo de talento es limitado en varias jurisdicciones. El cumplimiento normativo añade otra capa porque el consentimiento y las divulgaciones deben ser claramente comprensibles en árabe, lo que significa que los proveedores internacionales necesitan localizar el contenido de la interfaz de usuario y el aseguramiento de la calidad para superar las auditorías. En el Norte de África, las diferencias dialectales dentro del árabe aumentan la necesidad de un diseño cuidadoso de la experiencia de usuario para evitar abandonos durante los flujos de incorporación y KYC. Estas exigencias de localización añaden costos y ralentizan el tiempo de comercialización de los nuevos módulos, lo que pesa sobre el ritmo de expansión del Mercado de Banca como Servicio de Oriente Medio y África en los segmentos que dependen de la interacción automatizada con el cliente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Orquestación mediante API Domina Mientras la Nube Escala

El BaaS basado en API lidera los despliegues actuales a medida que los bancos y los proveedores autorizados favorecen las interfaces estandarizadas que facilitan el acceso y la reutilización de las capacidades básicas en todas las líneas de productos. Este patrón respalda la asignación de recursos hacia el middleware de orquestación que optimiza el tiempo de actividad y los costos enrutando a través de múltiples módulos bajo un único plano de control. El avance continuo hacia marcos abiertos en los mercados del Golfo fortalece el Mercado de Banca como Servicio de Oriente Medio y África, ya que las reglas de consentimiento y seguridad consistentes simplifican la integración de múltiples proveedores. En paralelo, los reguladores de los Emiratos Árabes Unidos han formalizado las obligaciones de Finanzas Abiertas, lo que acelera la adopción de plataformas precertificadas y reduce el ciclo de decisión entre construir o comprar para los bancos. A medida que las instituciones estandarizan los puntos de acceso de información de cuentas e iniciación de pagos, la economía de las arquitecturas modulares mejora, y los proveedores pueden ofrecer funcionalidades como análisis de gastos y seguros integrados a través de la misma integración. Esta evolución ofrece tanto a los actores establecidos como a las fintech una ruta predecible para lanzar y escalar en múltiples mercados bajo expectativas supervisoras claras.

Las arquitecturas basadas en la nube están ganando impulso gracias a la capacidad elástica y la disponibilidad de regiones de nube en el país que satisfacen los requisitos de residencia de datos y seguridad. En este contexto, se proyecta que el BaaS nativo en la nube crezca a una CAGR del 22,8% hasta 2031, lo que refleja una fase de escalado en la que los proveedores pueden añadir módulos de detección de fraude, AML y soporte habilitados por inteligencia artificial sin grandes inversiones en infraestructura. Los bancos están adoptando modelos híbridos que mantienen las cargas de trabajo de nivel 1 más sensibles en las instalaciones mientras ejecutan análisis y toma de decisiones en la nube para equilibrar el rendimiento y la comodidad regulatoria. Los proveedores de plataformas están alineando sus hojas de ruta con esta realidad híbrida ofreciendo flexibilidad de despliegue y conectores nativos que simplifican la migración y la ubicación de cargas de trabajo. A medida que la madurez de la banca abierta aumenta, las capas de orquestación agilizarán aún más la selección de módulos y la gestión del ciclo de vida, lo que debería respaldar la expansión continua del Mercado de Banca como Servicio de Oriente Medio y África tanto en entornos de nueva creación como heredados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: Los Pagos Lideran pero la Banca de Suite Completa Acelera

Los Servicios de Procesamiento de Pagos lideraron con el 45,8% de la participación del mercado de Banca como Servicio de Oriente Medio y África en 2025, lo que refleja los altos volúmenes de transacciones en los corredores de pagos en tiempo real de cuenta a cuenta y la aceptación basada en tarjetas. En África y el Golfo, los esquemas de pagos instantáneos procesan grandes volúmenes, lo que desplaza el foco competitivo hacia el tiempo de actividad, las tasas de autorización y la velocidad de liquidación. Para preservar la economía unitaria a medida que las comisiones se comprimen, los proveedores están agrupando servicios de valor añadido como la optimización de divisas, el enrutamiento inteligente, las API de conciliación y la automatización de disputas. Las asociaciones con plataformas de redes y emisores están habilitando nuevos flujos como los pagos de cuenta a cuenta iniciados por comerciantes, lo que amplía la aceptación más allá de las tarjetas tradicionales. Estos cambios respaldan una escala consistente para el Mercado de Banca como Servicio de Oriente Medio y África en los desembolsos a comerciantes y en la economía colaborativa.

Se proyecta que los Servicios de Banca Digital sean la línea de mayor crecimiento a una CAGR del 25,9% hasta 2031, a medida que las instituciones prefieren arquitecturas integradas que unifican cuentas, tarjetas, préstamos y cumplimiento normativo en una única integración. Los modelos de finanzas integradas en telecomunicaciones, transporte por aplicación y comercio minorista están utilizando las infraestructuras de BaaS para ofrecer cuentas y crédito en el punto de necesidad, lo que crea una ventaja de distribución sobre las aplicaciones bancarias independientes. Los módulos de identidad y cumplimiento normativo también están avanzando a través de las capacidades de los proveedores en verificación biométrica y análisis de riesgos adaptados a las regulaciones regionales. Esta progresión aumenta las tasas de incorporación de servicios complementarios como el análisis de gastos y la automatización del ahorro, ampliando así los ingresos por cliente. La combinación de infraestructura escalable y marcos abiertos en maduración está destinada a añadir profundidad al tamaño del mercado de Banca como Servicio de Oriente Medio y África dentro de las ofertas de banca digital de suite completa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa: Velocidad de las Pymes Frente al Valor de las Grandes Empresas

Las pymes representaron el 64,5% del tamaño del mercado de Banca como Servicio de Oriente Medio y África en 2025, ya que las empresas con recursos limitados adoptan módulos financieros listos para usar para acelerar la incorporación de clientes, los pagos y los préstamos. La fuerte adopción por parte de las pymes está impulsada por los préstamos integrados en el punto de venta, el capital de trabajo basado en facturas y la suscripción de flujo de caja mediante API que acorta los tiempos de decisión de semanas a horas. A medida que la adopción por parte de las pymes se consolida, los proveedores están aumentando la venta cruzada hacia nóminas, gestión de gastos y divisas, elevando el valor de vida útil incluso donde los tamaños de ticket promedio son menores. Las asociaciones bancarias también amplían el acceso de las pymes al ofrecer módulos de marca blanca para la apertura de cuentas y el monitoreo de transacciones. Estas dinámicas establecen a las pymes como un motor de crecimiento duradero para el Mercado de Banca como Servicio de Oriente Medio y África tanto en canales liderados por bancos como por plataformas.

También se prevé que las pymes se expandan a una CAGR del 20,3% hasta 2031, respaldadas por los mandatos de digitalización y la proliferación de las finanzas integradas dentro del software empresarial utilizado por las empresas más pequeñas. Las grandes empresas generan acuerdos de alto valor en nóminas, tesorería y financiación de la cadena de suministro, que a menudo requieren despliegues híbridos con una rigurosa segregación de datos y registros de auditoría. Las inversiones de los proveedores en automatización de finanzas islámicas, como los módulos de participación en beneficios y las plantillas de productos conformes con la Sharia, permiten ofertas de nivel corporativo en mercados donde el cumplimiento religioso es obligatorio. A medida que los sistemas corporativos integran cartas de crédito, garantías y cobros en los ERP utilizando mensajes estandarizados, las plataformas de BaaS están posicionadas para proporcionar orquestación y monitoreo de estos flujos. La combinación de la velocidad liderada por las pymes y el valor liderado por las grandes empresas ayuda a la industria de Banca como Servicio de Oriente Medio y África a pasar de soluciones puntuales a relaciones de plataforma que pueden abarcar múltiples líneas de productos.

Análisis Geográfico

Nigeria mantuvo una participación del 19,4% en 2025 y se proyecta que crezca a una CAGR del 26,8% hasta 2031, respaldada por el liderazgo en los volúmenes de transacciones de pagos electrónicos de África y el despliegue comercial de la banca abierta. Las normas nacionales de banca abierta, vigentes desde agosto de 2025, crean estándares consistentes para que los agregadores autorizados orquesten API en múltiples bancos, lo que amplía los casos de uso integrados en los segmentos de consumo y pymes. La actividad de pagos en tiempo real sigue siendo alta, y los proveedores de BaaS están aprovechando esta velocidad para añadir capas de préstamos, ahorro y herramientas para comerciantes. La trayectoria de Nigeria subraya cómo la claridad regulatoria y la escala de transacciones respaldan ganancias de participación constantes dentro del Mercado de Banca como Servicio de Oriente Medio y África.

Los Emiratos Árabes Unidos están avanzando a través de la regulación formal de Finanzas Abiertas, que entró en vigor en julio de 2025 y estableció expectativas de incorporación para los bancos que colaboran con proveedores externos. Los proveedores preintegrados a los marcos abiertos ya están lanzando nuevas opciones de pago, como la aceptación de pagos de cuenta a cuenta para comerciantes. Arabia Saudita continúa escalando bajo la Visión 2030 con activas iniciativas de entorno de pruebas y banca abierta, y los estándares de iniciación de pagos publicados en septiembre de 2024 orientan los nuevos lanzamientos de productos. En ambos mercados del Golfo, los estándares de residencia de datos y ciberseguridad condicionan las decisiones de despliegue, lo que favorece a los proveedores que admiten regiones de nube en el país y controles de auditoría sólidos. Estas condiciones mantienen un entorno de inversión predecible, lo que beneficia al Mercado de Banca como Servicio de Oriente Medio y África a medida que más bancos estandarizan en modelos con prioridad en API.

Sudáfrica muestra una sólida capacidad técnica, pero enfrenta mayores costos de incorporación y cumplimiento normativo para ciertos flujos transfronterizos y sensibles a sanciones, lo que otorga una prima a la detección precisa y el manejo de excepciones. En la región en general, existe impulso en la modernización de la identidad y los pagos, como los mandatos biométricos para la incorporación financiera que reducen la fricción en el KYC y permiten una activación de cuentas más rápida. El sector bancario de Egipto está modernizando los pagos transfronterizos, como lo demuestran las nuevas integraciones que reducen los tiempos de liquidación y los saldos nostro para las instituciones que amplían los servicios digitales. Los corredores de África Occidental y Oriental también están mejorando a través de la tokenización de billeteras y la interoperabilidad entre tarjetas y billeteras, lo que amplía el acceso más allá de las poblaciones bancarizadas tradicionales. Estos pasos amplían la base de usuarios y transacciones direccionables para el Mercado de Banca como Servicio de Oriente Medio y África y ayudan a unificar las experiencias en sistemas anteriormente desconectados.

Panorama Competitivo

El panorama de proveedores está fragmentado por jurisdicción y alcance de la licencia, lo que limita la capacidad de cualquier plataforma para lograr un dominio panregional. Los requisitos de entidad local en los mercados del Golfo y las aprobaciones país por país en África condicionan la forma en que las plataformas de BaaS entran y escalan, a menudo mediante estrategias de concentrador y radio ancladas en zonas libres conformes y sólidas asociaciones bancarias. Esto da como resultado una combinación de especialistas nacionales y proveedores internacionales que trabajan con bancos y plataformas no bancarias para ofrecer módulos de cuentas, pagos y préstamos adaptados a las normas locales. Estas condiciones favorecen las ofertas modulares que se adaptan a los requisitos de consentimiento, residencia de datos y seguridad de cada regulador en el Mercado de Banca como Servicio de Oriente Medio y África.

Varios proveedores ilustran el escalado activo y la expansión de productos. NymCard ha ampliado sus capacidades y base de financiación mientras se asocia para habilitar pagos de cuenta a cuenta de finanzas abiertas en tiempo real para comerciantes de los Emiratos Árabes Unidos. PayTabs lanzó una plataforma de orquestación impulsada por inteligencia artificial que apunta a grandes volúmenes de transacciones a través del enrutamiento dinámico y la optimización de la autorización para comerciantes. Onafriq ha añadido la tokenización de billeteras y está pilotando transferencias transfronterizas basadas en billeteras, lo que amplía los usuarios direccionables más allá de las cuentas tradicionales. Temenos y Mambu continúan actualizando los módulos de pagos y finanzas islámicas, que los bancos de la región están adoptando para mejorar la flexibilidad de los productos y el cumplimiento normativo. Estos movimientos muestran cómo la profundidad tecnológica y la preparación regulatoria determinan los resultados de escala en el Mercado de Banca como Servicio de Oriente Medio y África.

Las aprobaciones de finanzas abiertas están acelerando las ventajas del primer movimiento, como se observa con los proveedores que obtuvieron el reconocimiento del banco central y lanzaron flujos de pago orientados a comerciantes en 2025 y 2026. Las iniciativas de monedas estables de Flutterwave ilustran una vía emergente para comprimir la fricción y los costos transfronterizos, lo que podría cambiar la economía de los pagos una vez que se estabilicen las normas de custodia e informes. Las asociaciones entre bancos y fintech en Egipto están mejorando las capacidades transfronterizas para reducir los tiempos de liquidación y las necesidades de liquidez, lo que demuestra cómo las integraciones de nivel empresarial se están convirtiendo en la norma. En conjunto, estos movimientos estratégicos destacan por qué la preparación técnica, la concesión de licencias y las asociaciones bancarias siguen siendo decisivas en el Mercado de Banca como Servicio de Oriente Medio y África.

Líderes de la Industria de Banca como Servicio (BaaS) de Oriente Medio y África

NymCard

PayTabs

Flutterwave

Fawry

MFS Africa

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: NymCard se asoció con Apaya para habilitar pagos en tiempo real de cuenta a cuenta impulsados por Finanzas Abiertas para comerciantes de los Emiratos Árabes Unidos a través del marco Al Tareq.

- Febrero de 2026: MFS Africa/Onafriq habilitó la tokenización de billeteras digitales Visa para emisores de tarjetas en la región CEMEA, permitiendo que las billeteras realicen transacciones mediante credenciales Visa sin tarjetas físicas.

- Enero de 2026: ADCB Egipto lanzó pagos modernizados con Temenos, implementando Temenos Payments para SWIFT, pasando de la liquidación T+2 a la liquidación en el mismo día y reduciendo los requisitos nostro.

- Enero de 2026: Flutterwave se asoció con Turnkey para impulsar billeteras de monedas estables seguras, basándose en un anuncio de estrategia de octubre de 2025 centrado en moneda digital vinculada al USD para el comercio transfronterizo.

Alcance del Informe del Mercado de Banca como Servicio (BaaS) de Oriente Medio y África

El mercado de banca como servicio (BaaS) es un modelo integral que permite a los bancos digitales y a otros terceros conectarse directamente con los sistemas bancarios a través de API, lo que les permite construir ofertas bancarias sobre la infraestructura regulada de los proveedores, al tiempo que desbloquea la oportunidad de la banca abierta y remodela el panorama global de los servicios financieros.

El mercado de banca como servicio está segmentado por tipo, por tipo de servicio, por tamaño de empresa y por región. Por tipo, el mercado está segmentado en BaaS basado en API y BaaS basado en la nube. Por tipo de servicio, el mercado está segmentado en servicios de procesamiento de pagos, servicios de banca digital, servicios de KYC, servicios de atención al cliente y otros. Por tamaño de empresa, el mercado está segmentado en pequeñas y grandes empresas. Por región, el mercado está segmentado en Sudáfrica, CCG, Egipto y el resto de Oriente Medio y África. El informe ofrece el tamaño del mercado y las previsiones para el mercado de banca como servicio de Oriente Medio y África en valor (USD) para todos los segmentos anteriores.

| BaaS Basado en API |

| BaaS Basado en la Nube |

| Servicios de Procesamiento de Pagos |

| Servicios de Banca Digital |

| Servicios de KYC |

| Servicios de Atención al Cliente |

| Otros |

| Pymes |

| Grandes Empresas |

| Emiratos Árabes Unidos |

| Arabia Saudita |

| Sudáfrica |

| Nigeria |

| Resto de Oriente Medio y África |

| Por Tipo | BaaS Basado en API |

| BaaS Basado en la Nube | |

| Por Tipo de Servicio | Servicios de Procesamiento de Pagos |

| Servicios de Banca Digital | |

| Servicios de KYC | |

| Servicios de Atención al Cliente | |

| Otros | |

| Por Tamaño de Empresa | Pymes |

| Grandes Empresas | |

| Por Geografía | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Banca como Servicio de Oriente Medio y África y las perspectivas de crecimiento hasta 2031?

El tamaño del mercado de Banca como Servicio de Oriente Medio y África fue de 24.900 millones de USD en 2025 y se proyecta que alcance los 41.400 millones de USD en 2031 a una CAGR del 8,8% entre 2026 y 2031.

¿Qué segmentos lideran y cuáles crecen más rápido dentro de este mercado?

Los Servicios de Procesamiento de Pagos lideraron por ingresos en 2025, mientras que se proyecta que los Servicios de Banca Digital crezcan más rápido a una CAGR del 25,9% hasta 2031.

¿Cómo está dando forma la regulación a los despliegues de BaaS a corto plazo en MEA?

Las normas de banca abierta y finanzas abiertas en Arabia Saudita y los Emiratos Árabes Unidos están comprimiendo los plazos de integración al estandarizar el consentimiento, la seguridad y la incorporación para terceros, lo que acelera la comercialización.

¿Qué países muestran el mayor impulso de adopción hasta 2031?

Nigeria lidera la participación actual y se proyecta que sea la geografía de mayor crecimiento debido a la banca abierta y la escala de pagos en tiempo real, mientras que los Emiratos Árabes Unidos y Arabia Saudita se benefician de marcos regulatorios maduros y sólidas asociaciones bancarias.

¿Por qué son las pymes un impulsor central de la demanda de BaaS en MEA?

Las pymes prefieren las capacidades financieras modulares para reducir los costos de desarrollo y lanzar rápidamente, representando el 64,5% de la adopción en 2025 y con una proyección de crecimiento a una CAGR del 20,3% hasta 2031.

¿Cuáles son las principales barreras que ralentizan el escalado de BaaS en la región?

La integración con los sistemas centrales heredados, las obligaciones de residencia de datos y la escasez de herramientas de desarrollo en lengua árabe ralentizan los despliegues, lo que eleva el listón para que los proveedores admitan el alojamiento en el país y la experiencia de usuario de cumplimiento normativo localizada.

Última actualización de la página el: