Tamaño y Participación del Mercado de Nanosensores de Radiación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 382.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 466.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nanosensores de Radiación por Mordor Intelligence

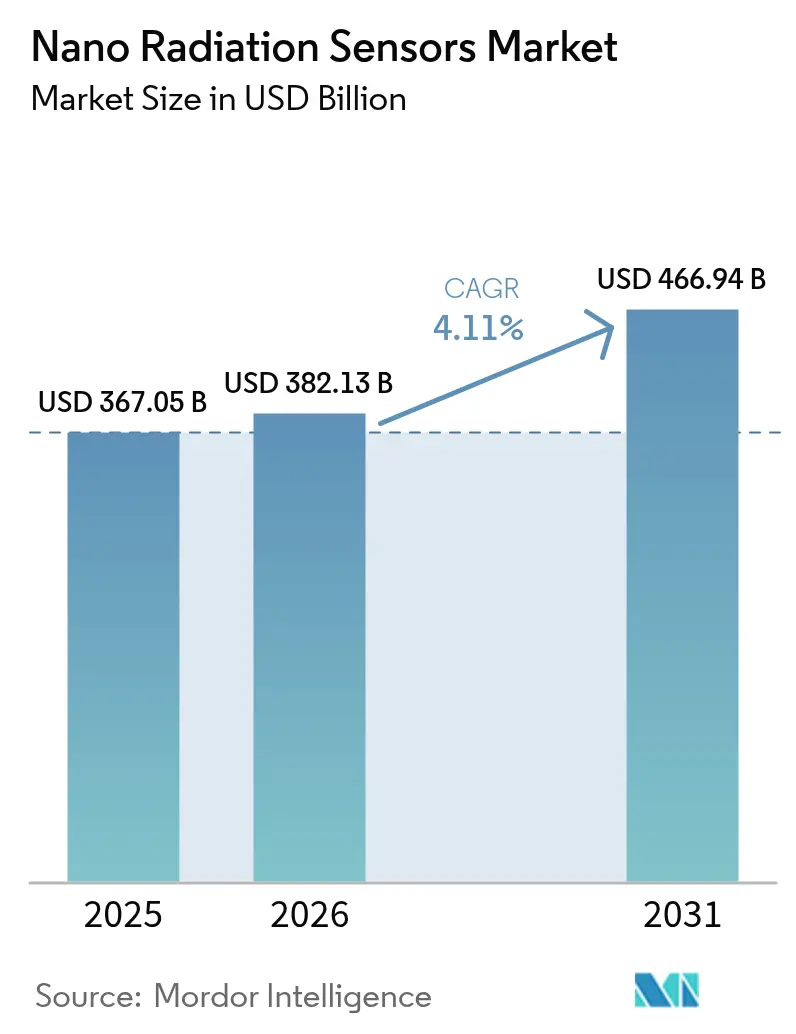

Se espera que el tamaño del mercado de nanosensores de radiación crezca de USD 367,05 mil millones en 2025 a USD 382,13 mil millones en 2026 y se prevé que alcance USD 466,94 mil millones en 2031 a una CAGR del 4,11% durante 2026-2031. El crecimiento refleja una miniaturización constante en la electrónica de consumo, los sistemas aeroespaciales y automotrices, junto con estrictas normas de seguridad en el desmantelamiento nuclear y la exploración espacial. Los avances recientes en materiales semiconductores de perovskita permiten ahora huellas de detectores lo suficientemente pequeñas para la integración en teléfonos inteligentes y parches portátiles, eliminando las barreras históricas de tamaño y consumo energético. Los estímulos gubernamentales, que van desde el paquete de GBP 30 millones de la Autoridad de Desmantelamiento Nuclear del Reino Unido hasta la subvención de USD 105 millones de la Ley CHIPS para Analog Devices, acortan los ciclos de comercialización y aceleran la expansión de la oferta. La proliferación de CubeSats, especialmente en misiones universitarias y de empresas emergentes, amplía el volumen direccionable para sensores ultraligeros, mientras que la demanda paralela surge de la dosimetría sanitaria y los subsistemas de seguridad automotriz. La complejidad de fabricación y las pérdidas de rendimiento siguen siendo las restricciones más significativas; sin embargo, las empresas que resuelven los problemas de estabilidad de materiales manteniendo el control de costos obtienen una ventaja competitiva inmediata. [1]Gobierno del Reino Unido, "La NDA invierte £30 millones en innovación para el desmantelamiento," gov.uk

Conclusiones Clave del Informe

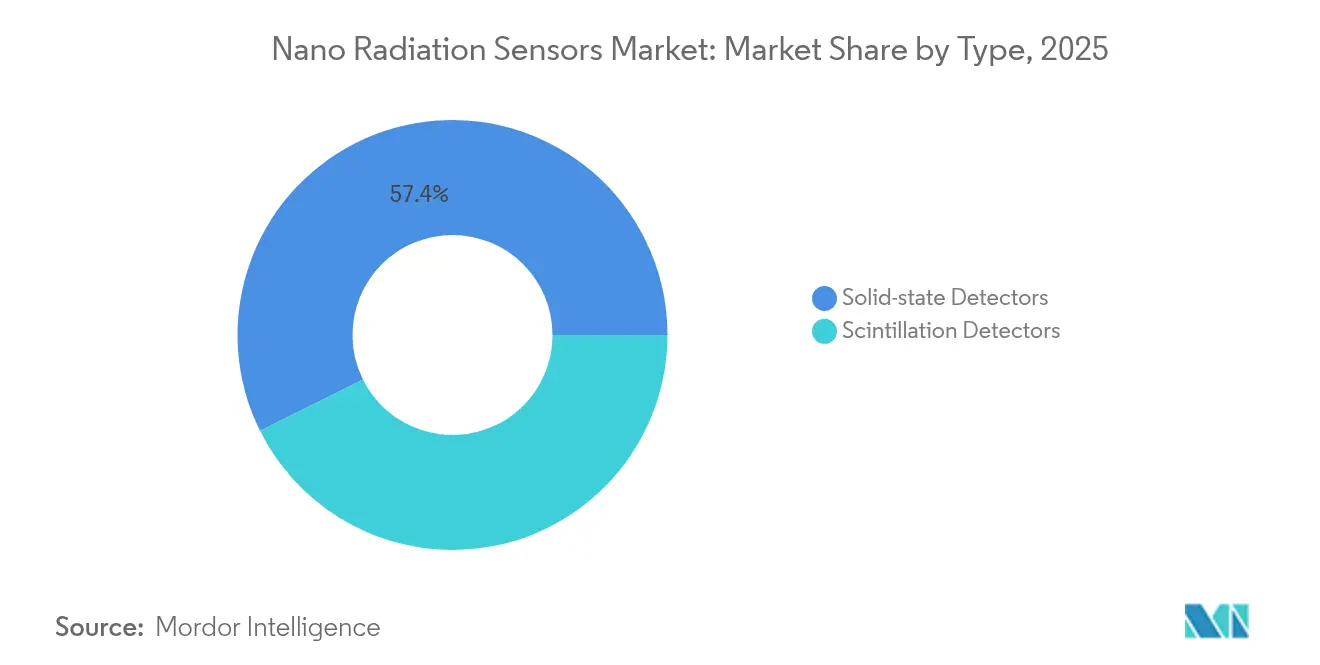

- Por tipo, los detectores de estado sólido lideraron con el 57,35% de la participación del mercado de nanosensores de radiación en 2025; se proyecta que los detectores de centelleo se expandan a una CAGR del 6,32% hasta 2031.

- Por material, los dispositivos a base de silicio representaron el 45,20% del tamaño del mercado de nanosensores de radiación en 2025, mientras que los dispositivos de perovskita están preparados para crecer a una CAGR del 8,05% hasta 2031.

- Por aplicación, el sector sanitario mantuvo una participación en los ingresos del 29,12% en 2025; se prevé que el sector automotriz avance a una CAGR del 6,74% hasta 2031.

- Por tecnología, los sistemas de conteo de fotones por conversión directa capturaron el 41,35% del tamaño del mercado de nanosensores de radiación en 2025, mientras que los centelleadores flexibles de perovskita exhiben una perspectiva de CAGR del 8,18%.

- Por tipo de radiación detectada, los sensores de rayos gamma/X dominaron con el 50,25% de la participación del mercado de nanosensores de radiación en 2025 y se espera que crezcan a una CAGR del 6,95% hasta 2031.

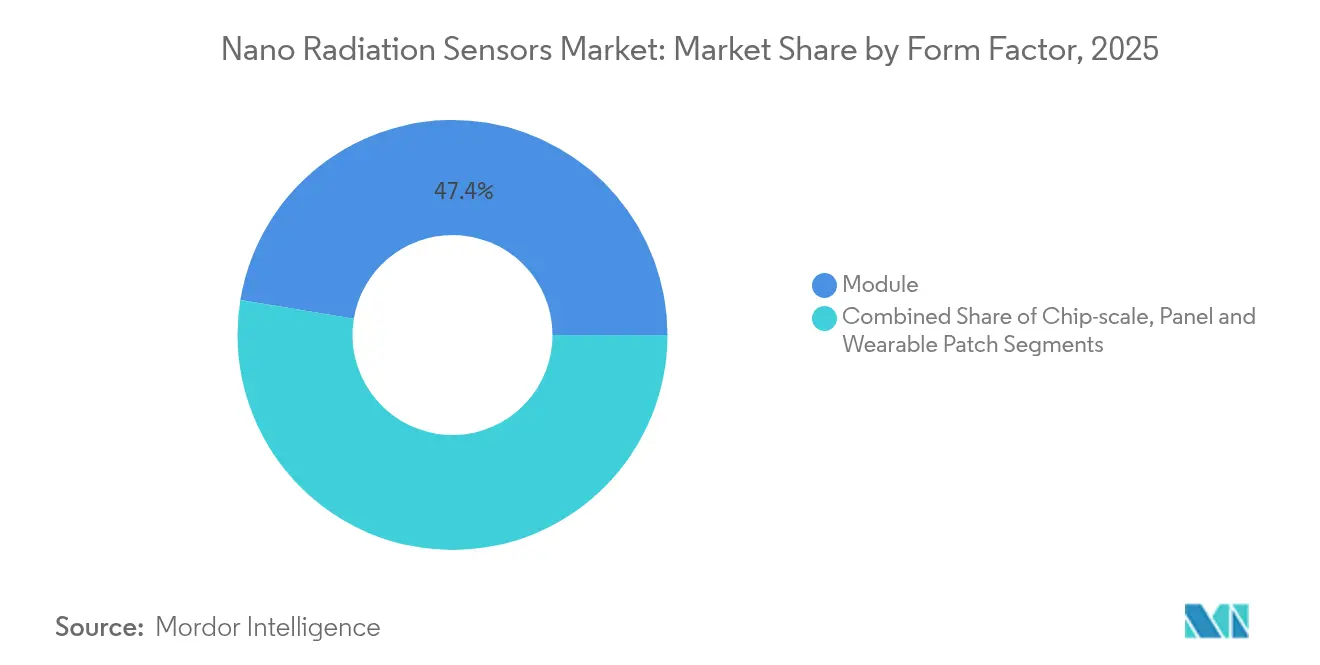

- Por factor de forma, las unidades modulares dominaron con una contribución del 47,40% en 2025; los parches portátiles registran la CAGR más alta del 8,72% hasta 2031.

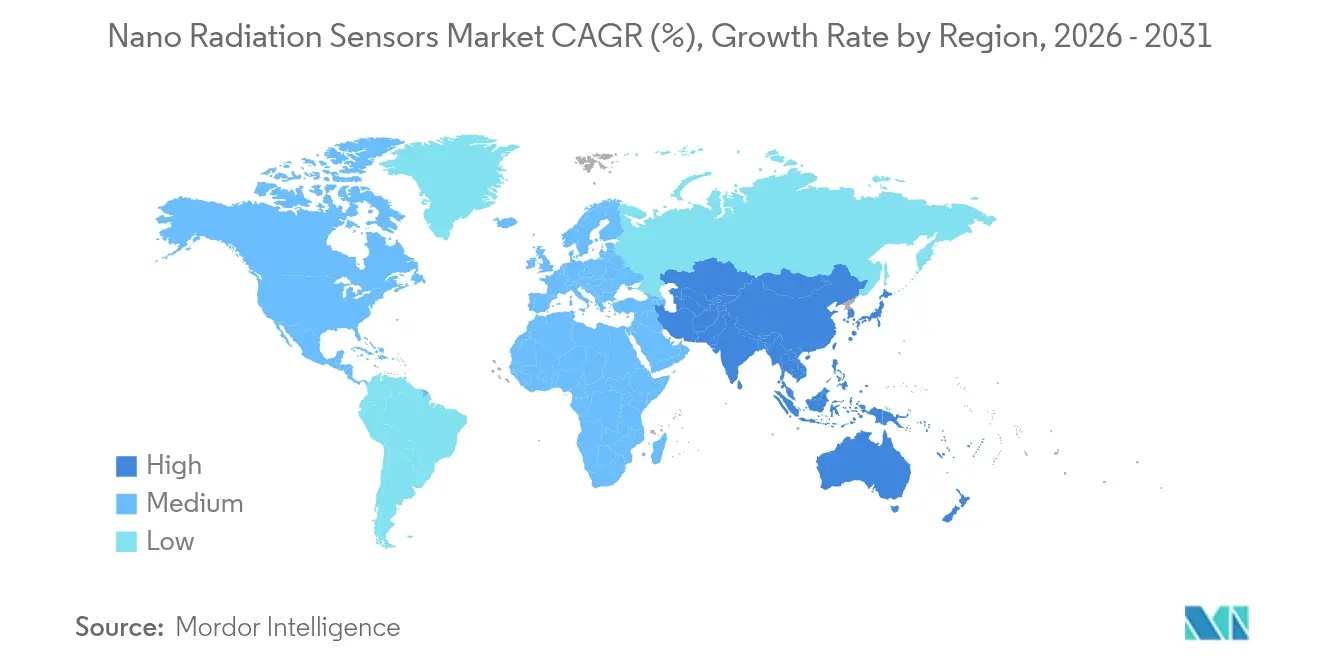

- Vista regional: América del Norte retuvo el 34,65% de la participación del mercado de nanosensores de radiación en 2025, mientras que la región de Asia-Pacífico crece más rápido a una CAGR del 5,73% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Nanosensores de Radiación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tendencia de miniaturización en todas las industrias | 1.20% | Global, con concentración en los centros de electrónica de consumo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Financiación gubernamental en nanotecnología y estándares | 0.80% | América del Norte y la UE, con efecto expansivo hacia naciones aliadas | Largo plazo (≥ 4 años) |

| Creciente demanda de dosimetría sanitaria de alta precisión | 0.70% | Global, adopción temprana en sistemas sanitarios desarrollados | Mediano plazo (2-4 años) |

| Desmantelamiento nuclear y regulaciones de seguridad | 0.50% | América del Norte y la UE, con expansión hacia mercados de reactores envejecidos | Largo plazo (≥ 4 años) |

| Adopción de nanosensores en CubeSats y pequeños satélites | 0.40% | Mercados espaciales globales, concentrados en EE. UU., UE y China | Corto plazo (≤ 2 años) |

| Los centelleadores flexibles de perovskita habilitan la dosimetría portátil | 0.60% | Centros de fabricación de Asia-Pacífico, despliegue global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Tendencia de miniaturización en todas las industrias

La reducción implacable de tamaño en la electrónica de consumo y las plataformas automotrices impulsa los módulos de sensores de radiación hacia la integración a nivel de oblea. Sharp demostró un módulo de 25 × 20 × 2,5 mm que consume solo 7,5 mW, haciendo práctico el seguimiento de radiación basado en teléfonos inteligentes. El progreso paralelo en nodos de proceso de 5 nm y 3 nm permite que los circuitos lógicos y de detección compartan un mismo chip, reduciendo los costos de la lista de materiales para los fabricantes de equipos originales. En los automóviles, los sensores compactos ahora caben dentro de las unidades de control electrónico existentes, apoyando los Sistemas Avanzados de Asistencia al Conductor sin alterar el diseño de la cabina. A medida que las arquitecturas de IoT se expanden, los nanosensores de radiación distribuidos pueden desplegarse en fábricas y hospitales a costos de nodo que eran inalcanzables hace cinco años. [2]Departamento de Comercio de EE. UU., "Memorando Preliminar de Términos con Analog Devices," commerce.gov

Financiación gubernamental en nanotecnología y estándares

Los programas públicos específicos garantizan la demanda a largo plazo al tiempo que armonizan la certificación. El Departamento de Comercio de EE. UU. destinó USD 105 millones a Analog Devices para modernizar tres plantas nacionales, citando explícitamente la detección de radiación comercial y de defensa como resultados prioritarios. La Autoridad de Desmantelamiento Nuclear del Reino Unido inyectó GBP 30 millones en investigación y desarrollo de sensores para apoyar el desmantelamiento seguro de reactores heredados. En paralelo, la plataforma Horizonte Europa de la Comisión Europea dirige recursos hacia tecnología sostenible de protección contra la radiación. Los grupos de trabajo de ISO e IEEE elaboran ahora protocolos unificados de prueba de nanosensores que reducen los ciclos de cumplimiento y permiten la contratación transfronteriza.

Creciente demanda de dosimetría sanitaria de alta precisión

Los modernos centros de protonterapia y las salas de radiología intervencionista necesitan mapeo de dosis de menos de 0,1 mm para minimizar la exposición de tejidos colaterales. Los prototipos de laboratorio que emplean detectores de perovskita han alcanzado sensibilidades de 15.891 µC Gy_air-1 cm-2 y límites de detección de hasta 260 nGy, un salto de un orden de magnitud respecto a los dosímetros de estado sólido convencionales. El auge de los monitores portátiles para el personal mejora la seguridad laboral al registrar la dosis acumulada en tiempo real. La combinación de flujos de datos de sensores con software de aprendizaje automático permite la predicción de dosis y el ajuste automático del haz, reforzando la precisión clínica al tiempo que reduce los ciclos de recalibración manual.

Desmantelamiento nuclear y regulaciones de seguridad

A medida que los reactores en EE. UU., Europa y partes de Asia alcanzan su jubilación, los operadores de plantas enfrentan mandatos estrictos de vigilancia continua de la radiación. Los nanosensores de radiación integrados en robots móviles permiten el mapeo remoto de puntos calientes, reduciendo la exposición humana y acelerando los calendarios de limpieza. Los dispositivos basados en nitruro de galio extienden la vida útil bajo radiación intensa, reduciendo la frecuencia de reemplazo en zonas de alto flujo. Organismos reguladores como la Comisión Reguladora Nuclear de EE. UU. estipulan ahora redes de sensores durante las fases de desmantelamiento, convirtiendo las nanoplataformas distribuidas en un requisito de adquisición en lugar de una mejora especulativa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de fabricación y pérdidas de rendimiento | -0.90% | Centros globales de fabricación de semiconductores | Corto plazo (≤ 2 años) |

| Alto costo de capital de las líneas de nanofabricación | -0.60% | Economías de fabricación avanzada | Largo plazo (≥ 4 años) |

| Falta de estándares de integración entre fabricantes de equipos originales | -0.40% | Global, con fragmentación en mercados emergentes | Mediano plazo (2-4 años) |

| Problemas de estabilidad de materiales de perovskita y orgánicos | -0.70% | Mercados de investigación intensiva a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de fabricación y pérdidas de rendimiento

Las características de menos de 10 nm necesarias para las últimas arquitecturas de detectores experimentan tasas de defectos más altas que los chips lógicos convencionales, deprimiendo los rendimientos de primer paso por debajo del 60% en varias fundiciones. Las perturbaciones en la cadena de suministro —como el cierre temporal de la mina de cuarzo de Spruce Pine que abastece de sílice de alta pureza a los blancos de máscaras de fotolitografía— amplían las presiones de costos al restringir materiales vitales. Los operadores de plantas de fabricación deben adoptar controles de partículas más estrictos y metrología avanzada, lo que eleva los gastos operativos por oblea a corto plazo.

Problemas de estabilidad de materiales de perovskita y orgánicos

La migración de iones, la sensibilidad a la humedad y el ciclado térmico degradan los detectores de perovskita, causando derivas que descalifican las unidades para funciones de seguridad crítica. Las técnicas de encapsulación y la pasivación de límites de grano mejoran la estabilidad, aunque los datos de fiabilidad a gran escala siguen siendo escasos, lo que obliga a validaciones prolongadas y ralentiza los plazos de lanzamiento de productos. La compensación entre factores de forma flexibles e integridad de calibración a largo plazo sigue siendo el dilema de ingeniería central para las empresas emergentes que ingresan a este segmento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del Estado Sólido Impulsa la Integración

Los detectores de estado sólido capturaron el 57,35% de los ingresos de 2025 dentro del mercado de nanosensores de radiación, aprovechando la compatibilidad con CMOS para integrar elementos de detección directamente en chips de señal mixta. Esta arquitectura reduce los presupuestos de energía y simplifica los diseños de placas, atributos valorados en consolas de imágenes médicas y cargas útiles satelitales. Las unidades de centelleo, aunque con menor participación, se benefician de perspectivas de CAGR del 6,32% vinculadas a avances en nanocristales de perovskita que ofrecen rendimientos de luz superiores a 100.000 fotones MeV-1. Los diseños híbridos ahora fusionan la lectura de estado sólido con centelleadores de nanocristales, logrando respuestas de menos de 400 ps mientras conservan las economías de procesamiento a nivel de oblea. Las plataformas de estado sólido de segunda generación adoptan capas de mejora nanoplasménica que triplican la eficiencia de recolección de fotones sin ampliar la huella. A medida que los recubrimientos de perovskita maduran, los fabricantes experimentan con la integración monolítica de centelleadores de alto número atómico sobre fotodiodos de silicio, apuntando hacia cámaras gamma de un solo chip para cirugía endoscópica. La evolución indica que los límites categóricos entre los enfoques de estado sólido y centelleo se difuminarán, generando nuevos grupos de ingresos en toda la industria de nanosensores de radiación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: La Base de Silicio Habilita la Innovación en Perovskita

El silicio mantuvo una contribución del 45,20% a los ingresos de 2025, ofreciendo un suministro confiable y un amplio soporte de fundición que sustenta el tamaño actual del mercado de nanosensores de radiación para aplicaciones convencionales. Las curvas de aprendizaje de producción mantienen los precios de venta promedio predecibles, un rasgo esencial para los proveedores de primer nivel automotriz que se comprometen con ciclos de producto de una década. Los detectores de perovskita, con una CAGR del 8,05%, se benefician del procesamiento en solución que permite el recubrimiento de rollo a rollo de sustratos flexibles, ampliando las oportunidades direccionables en monitores de salud portátiles y plataformas de drones. Las pilas compuestas que fusionan circuitos integrados de aplicación específica de silicio con capas absorbentes delgadas de perovskita permiten la detección de rayos X blandos y fotones gamma de baja energía en un solo envolvente, mejorando la imagen multiespectral para pruebas no destructivas. Las composiciones sin plomo que presentan complejos de manganeso alcanzan rendimientos cuánticos de fotoluminiscencia superiores al 80%, proporcionando una mejora ambiental sin sacrificar la eficiencia de detección. Estas pilas híbridas señalan un punto de inflexión donde las decisiones de elección de materiales se vuelven específicas de la aplicación en lugar de estar limitadas por la cadena de suministro.

Por Aplicación: La Precisión Sanitaria Acelera la Seguridad Automotriz

El sector sanitario generó el 29,12% de los ingresos de 2025, ya que los centros de oncología especifican cada vez más herramientas de perfilado de dosis a nivel nano. La integración de análisis de inteligencia artificial convierte los recuentos en tiempo real en modulación adaptativa del haz, reduciendo la irradiación de tejido sano. La seguridad automotriz registra la CAGR más alta del 6,74% gracias a la fusión de sensores dentro de las plataformas de Sistemas Avanzados de Asistencia al Conductor, donde los sensores de radiación validan la función del LIDAR y la cámara bajo la exposición a rayos cósmicos durante la conducción en altitud. La adopción en electrónica de consumo aumenta a través de complementos para teléfonos inteligentes que alertan a los usuarios sobre la radiación ambiental, una tendencia impulsada por el chip de 15 mm × 15 mm × 3 mm producido en masa por China National Nuclear Corporation. Las plantas industriales adoptan nanodetectores en red para monitorear medidores de fuente sellada sin inspección humana diaria. Las grandes empresas de petróleo y gas despliegan sensores de neutrones robustecidos para el registro en pozos, mientras que los operadores de energía nuclear integran matrices de conversión directa cerca de los núcleos de los reactores para el mapeo continuo del flujo, evidenciando una amplia demanda transversal entre industrias.

Por Tecnología: La Conversión Directa Lidera la Innovación Flexible

El conteo de fotones por conversión directa mantuvo el 41,35% de la participación del tamaño del mercado de nanosensores de radiación en 2025, favorecido para la obtención de imágenes de baja dosis donde la supresión del ruido electrónico es obligatoria. Los escáneres de tomografía computarizada médica de dispersión de energía, por ejemplo, dependen de píxeles de telururo de cadmio o de deriva de silicio para mejorar el contraste con menor exposición del paciente. Los paneles de centelleadores flexibles de perovskita, que crecen a una CAGR del 8,18%, prometen dosimetría integrada en prendas de vestir para el personal de medicina nuclear. Las cámaras de centelleo indirecto-CMOS dominan las líneas de inspección de equipaje, mientras que los módulos de sistema en chip resistentes a la radiación sirven a la aviónica de CubeSats que soportan altas dosis en órbita. Grupos de investigación han prototipado detectores de fibra inspirados en el ADN que sobreviven a 1.000 ciclos de estiramiento mientras preservan la calibración, haciéndolos ideales para la ropa de protección de bomberos. La convergencia de sustratos flexibles con enlaces Bluetooth de ultrabaja potencia apoya enjambres de sensores autoorganizados en sitios industriales.

Por Tipo de Radiación Detectada: El Dominio del Gamma Habilita la Innovación en Alfa

Los dispositivos de rayos gamma/X entregaron el 50,25% de los ingresos totales en 2025 y exhiben una CAGR superior del 6,95%, reflejando el uso generalizado en diagnóstico médico, inspección de carga y salvaguardias nucleares. Los emergentes formadores de imágenes alfa de ultralata resolución, que alcanzan una precisión espacial de 2 µm, abren espacio de mercado en la verificación de contaminación en salas limpias de semiconductores y el microanálisis de combustible gastado. Los detectores beta abordan la dosificación de radiofármacos en medicina nuclear, mientras que los contadores de neutrones, que emplean convertidores de fluoruro de litio, siguen siendo indispensables para el monitoreo del núcleo del reactor y los portales de seguridad portuaria. Los proveedores de sensores integran cada vez más pilas multimodales —como detectores de perovskita-silicio en capas— capaces de conteo simultáneo de rayos gamma y neutrones, simplificando el diseño de cargas útiles para sondas de superficie lunar donde los presupuestos de masa son estrictos.

Por Factor de Forma: La Flexibilidad Modular Impulsa la Innovación Portátil

Los módulos representaron el 47,40% de los envíos de 2025, logrando un equilibrio entre el rendimiento y la simplicidad de diseño de inserción directa para los integradores. Las conexiones estandarizadas permiten a los fabricantes de equipos originales actualizar la capacidad de detección sin rediseñar las placas del sistema. Los parches portátiles, que se expanden a una CAGR del 8,72%, se benefician de los impulsos regulatorios para el monitoreo continuo del personal en las salas de medicina nuclear. Los dosímetros a base de textiles convierten el hilo de algodón en fibras de detección activas mediante la funcionalización de nanosuperficies, ofreciendo una comodidad equivalente a la ropa cotidiana. Los paquetes a escala de chip de menos de 3 mm de grosor soportan aplicaciones con restricciones de área de placa, como los drones en enjambre. Los paneles de gran área protegen los puntos de control aeroportuarios y los depósitos de chatarra metálica donde la cobertura supera a la miniaturización.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El liderazgo de América del Norte, con una participación del 34,65% en 2025, está anclado por la continua adquisición de defensa y la modernización multimillonaria en 93 reactores nucleares en operación. Analog Devices está triplicando los inicios de obleas en Massachusetts y Oregón bajo la Ley CHIPS, asegurando la disponibilidad a largo plazo de detectores de grado militar. La ampliada red estadounidense de 64 sitios de fabricación de Thermo Fisher refuerza el suministro nacional para programas de atención médica, ensayos no destructivos industriales y seguridad nacional, mientras que el monitoreo aumentado con inteligencia artificial en dos reactores de agua a presión de EE. UU. reduce las horas de interrupción no programadas mediante análisis predictivos. Asia-Pacífico muestra la CAGR más rápida del 5,73%, respaldada por el escalado exitoso de China de chips de radiación compatibles con teléfonos inteligentes, que amplían la adopción de seguridad pública. Japón mantiene experiencia en el dominio a través del módulo de sensor ultradelgado de Sharp y los detectores de rayos gamma de silicio de la Agencia Japonesa de Energía Atómica calificados para modernizaciones de reactores de agua en ebullición. La carga útil LEO-DOS de Corea del Sur en NEXTSat-2 valida diseños resistentes a la radiación de fabricación propia para dosimetría en órbita baja terrestre, señalando competencia lista para exportar a las economías espaciales emergentes del Sudeste Asiático. Europa prioriza el desmantelamiento seguro de 171 GW de capacidad nuclear programada para eliminación gradual antes de 2050, creando picos de demanda a corto plazo para matrices de sensores distribuidos. La subvención de investigación de GBP 30 millones del Reino Unido financia consorcios universidad-industria para prototipar monitores robóticos autónomos. Los proveedores de primer nivel automotriz de Alemania exploran la integración de la detección de radiación en las unidades de control de Sistemas Avanzados de Asistencia al Conductor para certificar la electrónica contra perturbaciones de evento único, mientras que EDF de Francia actualiza el mapeo del flujo del núcleo con nanosensores para extender las licencias de las plantas más allá de 60 años. La Universidad de Jyväskylä de Finlandia produjo un detector multipropósito portátil que fusiona canales de neutrones, gamma y beta, apoyando los equipos de primeros respondedores en todo el continente.

Panorama regulatorio

Los requisitos regulatorios para los sensores nano de radiación abarcan normas de protección radiológica, estándares de rendimiento de instrumentos, cumplimiento de dispositivos médicos y controles comerciales que afectan a los insumos de semiconductores. En Estados Unidos, la Comisión Reguladora Nuclear (NRC) avanzó en julio de 2026 para reformar y modernizar su marco de protección radiológica, incluidas actualizaciones propuestas vinculadas a los conceptos ALARA, lo que influye en las expectativas de calificación y documentación de los sistemas de monitoreo continuo utilizados en la desmantelación y otras actividades nucleares reguladas.

Las normas y la política comercial también afectan al acceso al mercado y a la economía del suministro. La norma IEEE N42.35-2025 actualiza las expectativas de pruebas de rendimiento para sistemas de detección de radiación, mientras que IEC 62387:2022 (con enmiendas propuestas en 2025) especifica los requisitos para la dosimetría pasiva utilizada en el monitoreo individual y laboral, que se integran en las especificaciones de adquisición de hospitales, programas de seguridad industrial y sitios nucleares. En el lado de la oferta, una proclamación de la Casa Blanca vigente desde el 15 de enero de 2026 introdujo un arancel ad valorem del 25% sobre los semiconductores importados (con exenciones definidas), y una acción de la USTR en diciembre de 2025 en virtud de la Sección 301 mantuvo la presión sobre las cadenas de suministro de semiconductores vinculadas a China, aumentando la importancia de estrategias de abastecimiento conformes para los OEM de sensores y los integradores de módulos.

Análisis de la cadena de valor

La cadena de valor comienza con insumos especializados (materiales y sustratos de semiconductores y centelladores de alta pureza), luego pasa por la nanofabricación y la construcción de dispositivos (procesamiento de obleas, crecimiento de cristales, deposición de películas finas, encapsulado), seguido de la calibración y verificación para cumplir con los requisitos de rendimiento radiológico. Termina con la integración en sistemas finales para imágenes y dosimetría en salud, monitoreo industrial, cargas útiles espaciales y redes de seguridad nuclear.

Aguas abajo, los integradores de sistemas y los OEM incorporan módulos de sensores en instrumentos y plataformas de monitoreo conectadas, donde los laboratorios de calibración y las redes de servicio sostienen valor recurrente en implementaciones reguladas y de misión crítica. Los cuellos de botella se concentran en puntos críticos de materiales y componentes, incluidas las dependencias de fuente única para núcleos centelladores cristalinos, restricciones de refinación para ciertos elementos de tierras raras y especializados (notablemente concentrados en partes de Asia), y la exposición arancelaria en insumos relacionados con semiconductores que puede trasladarse al precio de los módulos. La gestión del rendimiento y la capacidad de metrología en la etapa de nanofabricación siguen siendo centrales para el control de costos, mientras que la preparación en materia de cumplimiento (incluida la alineación con las normas IEEE e IEC utilizadas en las adquisiciones) y las vías de certificación específicas de aplicación (casos de uso médico y nuclear) determinan el tiempo de comercialización y los ciclos de calificación de proveedores.

Panorama Competitivo

El mercado presenta una fragmentación moderada. Mirion Technologies, Thermo Fisher Scientific y Analog Devices aprovechan la integración vertical que abarca desde el crecimiento de cristales hasta los laboratorios de calibración, defendiendo su participación con amplias carteras de patentes. Analog Devices ancla su ventaja en el procesamiento de señal mixta, combinando interfaces analógicas resistentes a la radiación con propiedad intelectual de corrección de errores para la aviónica militar. Thermo Fisher explota economías de alcance en toda la instrumentación analítica para absorber los choques de demanda variable.

Los competidores emergentes se centran en la estabilidad de la perovskita y los sustratos flexibles. Varias empresas emergentes chinas con modelo de diseño sin fábrica propia otorgan licencias de producción a fabricantes por contrato en Jiangsu, reduciendo el tiempo de comercialización para módulos de consumo. La empresa conjunta de detección cuántica de Bosch con Element Six amplía su cartera automotriz hacia la detección magnética y de radiación de ultra precisión aprovechando las propiedades de los centros de defecto de los diamantes sintéticos. La consolidación continúa: la adquisición de Ultra Energy por parte de Curtiss-Wright por USD 200 millones y la escisión de Excelitas por parte de Teledyne por USD 710 millones añaden carteras de monitoreo de neutrones y gamma a ofertas aeroespaciales más amplias.

Las oportunidades de espacio en blanco se encuentran en los dispositivos médicos implantables donde los detectores deben funcionar de manera confiable a temperatura corporal durante 10 años, y en los nodos de IoT alimentados por batería que limitan el consumo por debajo de 10 µW. Las empresas que resuelvan la encapsulación de perovskita en estos puntos de operación podrían desplazar al silicio dominante para finales de la década, remodelando la industria de nanosensores de radiación. [4]Curtiss-Wright Corporation, "Adquisición de Ultra Energy," curtisswright.com

Líderes de la Industria de Nanosensores de Radiación

Analog Devices Inc.

Thermo Fisher Scientific Inc.

Hamamatsu Photonics KK

Robert Bosch GmbH

Mirion Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se están expandiendo donde los sensores de tamaño, peso y potencia ultrarreducidos (SWaP) habilitan puntos de medición que los dosímetros heredados y los detectores voluminosos no atienden bien, especialmente en el monitoreo distribuido y los dispositivos portátiles. Los conglomerados de espacio libre más claros giran en torno a (i) el monitoreo continuo y en red para la desmantelación nuclear y los programas de seguridad de plantas que cada vez más especifican matrices de sensores distribuidos, (ii) la dosimetría clínica y ocupacional que requiere mayor resolución espacial y registro en tiempo real, y (iii) las cargas útiles espaciales y de pequeños satélites donde se valora la miniaturización resistente a la radiación.

La evidencia tecnológica señala varias vías de diferenciación que se traducen en nuevos factores de forma y casos de uso. En septiembre de 2024, Nature Photonics informó sobre la detección en tiempo real de mezclas de gases radioactivos de 3H y 85Kr utilizando aerogeles nanoporosos, lo que respalda una vía hacia monitores compactos de campo para radionucleidos difíciles de detectar. En 2026, los trabajos publicados incluyeron un concepto bolométrico fotónico de micro-anillo resonador para radiación espacial (Scientific Reports, marzo de 2026) y una plataforma de detección de partículas basada en centelleo, miniaturizada y escalable (NanoArduSiPM, mayo de 2026), ambos refuerzan el interés en arquitecturas modulares y de bajo tamaño que pueden reutilizarse en implementaciones de salud, industriales y espaciales. Los enfoques de banda ancha prohibida amplia y de nanomateriales, como la detección beta por homojunción de GaN y la detección de rayos X con nanomateriales de ultrabajo consumo reportadas en la literatura técnica, amplían aún más el espacio para sensores que combinan tolerancia a la radiación, bajo consumo de energía y menores factores de forma para nodos integrados y alimentados por batería.

Desarrollos recientes del sector

- Julio de 2026: la NRC avanzó una propuesta normativa para reformar y modernizar el marco de protección radiológica, incluidos elementos vinculados a ALARA. Esta acción regulatoria eleva el estándar de cumplimiento para los instrumentos utilizados en actividades nucleares reguladas y puede reconfigurar las expectativas de calificación y documentación para las implementaciones de monitoreo de radiación en red.

- Abril de 2025: Thermo Fisher Scientific anunció un plan de fabricación e I+D en EE. UU. de 2 mil millones de USD que abarca 64 instalaciones. El movimiento fortalece la capacidad nacional y la seguridad de suministro para la detección de radiación y la instrumentación analítica relacionada, respaldando plazos de entrega más cortos para clientes de salud, industriales y gubernamentales.

- Abril de 2025: Robert Bosch formó Bosch Quantum Sensing con Element Six para comercializar sensores basados en diamante. La empresa conjunta amplía la vía de Bosch hacia modalidades de detección de alta precisión relevantes para aplicaciones orientadas a entornos hostiles y de seguridad, añadiendo presión competitiva sobre las tecnologías de detección establecidas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de sensores nano de radiación abarca los ingresos generados por dispositivos y módulos de sensores a escala nano o habilitados por nanotecnología que detectan radiación ionizante y se venden para aplicaciones de uso final en todo el mundo.

Exclusiones del alcance: se excluyen los servicios más amplios de seguridad radiológica, los detectores convencionales no nano y los sistemas de imágenes aguas abajo en los que el sensor no es el componente principal vendido.

Descripción general de la segmentación

- Por Tipo

- Detectores de Centelleo

- Detectores de Estado Sólido

- Por Material

- Semiconductores a Base de Silicio

- Cristales Inorgánicos (GAGG, LSO, CsI)

- Semiconductores de Perovskita (con Plomo y sin Plomo)

- Centelleadores Orgánicos y de Polímero

- Por Aplicación

- Automotriz

- Electrónica de Consumo

- Sanitario

- Industrial

- Petróleo y Gas

- Generación de Energía

- Otras Aplicaciones

- Por Tecnología

- Conversión Directa (Conteo de Fotones)

- Centelleo Indirecto-CMOS

- Paneles Flexibles y Portátiles

- Sistema en Chip y Fotomultiplicador de Silicio Resistentes a la Radiación

- Por Tipo de Radiación Detectada

- Alfa

- Beta

- Gamma y Rayos X

- Neutrones

- Por Factor de Forma

- Escala de Chip

- Módulo

- Panel

- Parche Portátil

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Rusia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer primero el contexto técnico y de demanda, y luego anclar los insumos del modelo a la actividad del mundo real. Revisamos fuentes públicas como publicaciones del OIEA sobre actividad nuclear, materiales de la NRC de EE. UU. y EURATOM sobre requisitos de seguridad y monitoreo, estadísticas de salud de la OMS y la OCDE vinculadas a los volúmenes de imágenes, y datos comerciales de UN Comtrade para categorías relevantes de electrónica e instrumentos.

Junto con ello, utilizamos informes anuales de empresas, presentaciones para inversores, actas de conferencias y coberturas de prensa reputadas para comprender el posicionamiento de productos y la lógica de precios. Cuando fue útil, se hizo referencia a bases de datos de suscripción de pago sobre finanzas corporativas y datos de patentes para identificar participantes activos y rastrear direcciones tecnológicas, por ejemplo diseños de conversión directa y acoplados a centelleo. Las fuentes enumeradas anteriormente son solo ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar qué cuenta como sensor nano de radiación en términos comerciales, y cómo difiere la demanda según el uso final, como la dosimetría en salud, el monitoreo industrial, la energía y lo nuclear, y las necesidades relacionadas con la defensa. Hablamos con líderes de producto, ingeniería y comerciales en toda la cadena de valor, y las respuestas de los encuestados se utilizaron para confirmar las tasas de adopción, los factores de forma típicos (a escala de chip, módulos y dispositivos portátiles) y los rangos de precios prácticos por nivel de rendimiento.

La cobertura se equilibró entre las principales regiones consumidoras para que los supuestos finales, incluidos el momento de conversión de divisas y los ciclos de adquisición, pudieran verificarse frente al comportamiento de compra sobre el terreno.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 13% | APAC: 41% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 28% | EMEA: 33% |

| Actores más pequeños: 14% | Gerentes: 59% | América: 26% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el conjunto de demanda direccionable a partir de la actividad de uso final y la intensidad de implementación, y luego lo traduce en valor de sensores utilizando tasas de adopción y bandas de precios realistas. En la práctica, indicadores como la actividad operativa y de desmantelación de plantas nucleares, el uso de imágenes médicas y dosimetría, las necesidades de radiografía e inspección industrial, y la adopción de detección miniaturizada en programas de electrónica se utilizaron como insumos (ilustrativos, no exhaustivos).

Esos totales se verificaron luego mediante aproximaciones selectivas de abajo hacia arriba, como una consolidación de ingresos de proveedores de muestra, verificaciones de canal sobre precios promedio de venta por tipo de detector (basados en estado sólido y centelleo), y estimaciones unidad por programa para algunos grandes conglomerados de aplicaciones. Cuando aparecieron brechas de cobertura para proveedores más pequeños o para materiales emergentes, por ejemplo semiconductores de perovskita y nanoestructurados, el modelo utilizó supuestos de penetración conservadores que luego se volvieron a probar en entrevistas.

Para el pronóstico, nos basamos en un análisis de escenarios respaldado por un pequeño conjunto de variables líderes, incluida la intensidad de monitoreo impulsada por la regulación, los ciclos de adquisición en energía y defensa, y las expectativas de crecimiento de los procedimientos de imágenes. La curva de pronóstico final se ajusta solo después de que sea coherente tanto con los indicadores de demanda como con las verificaciones de abajo hacia arriba.

Validación de datos y ciclo de actualización

Los resultados se validaron en múltiples pasos para que los grandes saltos pudieran explicarse antes de la aprobación final. Trianguamos los totales utilizando señales independientes, como indicadores de actividad de uso final y rangos de precios observados, y luego revisamos la varianza por región y por aplicación principal para asegurarnos de que el patrón fuera plausible.

Si se encontraba una anomalía, se reformulaban los supuestos y se volvía a contactar a los expertos relevantes para confirmar qué había cambiado, como un retraso en la adquisición o un cambio en la elección de materiales. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos materiales, y se completa una revisión final previa a la entrega para que los clientes reciban la vista más reciente y actualizada.

Tamaño del mercado global de sensores nano de radiación de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras publicadas para los sensores nano de radiación pueden parecer muy dispares porque cada editor toma decisiones diferentes sobre qué cuenta como un sensor nano, cómo se agrupan las aplicaciones y qué puntos de precio se utilizan para módulos frente a sistemas completos. Incluso el año base y el momento de conversión de divisas pueden mover el valor principal, especialmente cuando el mercado aún se está desarrollando y los volúmenes son desiguales entre regiones.

Algunas fuentes parecen incluir equipos de detección de radiación más amplios, o dependen de un conjunto reducido de categorías de detectores con verificaciones cruzadas limitadas sobre la adopción por uso final. Mordor Intelligence solo cuenta los dispositivos y módulos de sensores de radiación habilitados por nanotecnología, y limita los totales verificando las tasas de adopción y las bandas de precio promedio de venta frente a la actividad de aplicación, de modo que los sistemas y servicios adyacentes no se mezclen de forma imperceptible.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 367,05 mil millones de USD (2025) | |

| Consultora Global A | 0,28 mil millones de USD (2024) | Esta estimación parece mantenerse cercana a una visión estrecha por tipo de detector y puede subestimar el valor cuando los módulos y los formatos de mayor rendimiento se incorporan al modelo, y su año base también difiere de la referencia del año en curso. |

| Editorial de la Industria B | 2,80 mil millones de USD (2024) | El alcance probablemente capta un conjunto más amplio de productos de detección de radiación más allá de los sensores habilitados por nanotecnología, lo que puede inflar los totales si se incluyen detectores convencionales o equipos de monitoreo más amplios junto con los dispositivos nano. |

La dispersión en la tabla proviene principalmente del alcance y las reglas de conteo, seguidas de la alineación de años y los supuestos de precios. Al mantener el conjunto de demanda vinculado a la actividad de uso final medible y al separar los sensores del equipo circundante, la cifra final sigue siendo trazable a insumos claros y puede repetirse cuando el mercado cambie.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de nanosensores de radiación?

El mercado de nanosensores de radiación fue valorado en USD 382,13 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de nanosensores de radiación?

Se proyecta que se expanda a una CAGR del 4,11%, alcanzando USD 466,94 mil millones en 2031.

¿Qué región crece más rápido en la adopción de nanosensores de radiación?

Asia-Pacífico lidera con una CAGR del 5,73%, impulsada por la integración en electrónica de consumo y nuevas construcciones nucleares.

¿Qué aplicación representa la mayor participación en los ingresos actualmente?

El sector sanitario mantiene la participación líder del 29,12% debido a los requisitos de dosificación de precisión en oncología.

¿Qué segmento tecnológico es el más dominante?

Los detectores de conteo de fotones por conversión directa dominan con el 41,35% de los ingresos de 2025 por su superior resolución energética.

¿Cuáles son las principales restricciones que obstaculizan la expansión del mercado?

Las pérdidas de rendimiento en la nanofabricación y los problemas de estabilidad a largo plazo en los materiales de perovskita son las principales restricciones que afectan la escalabilidad a corto plazo.

Última actualización de la página el: