Tamaño y participación del mercado de nanobiosensores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

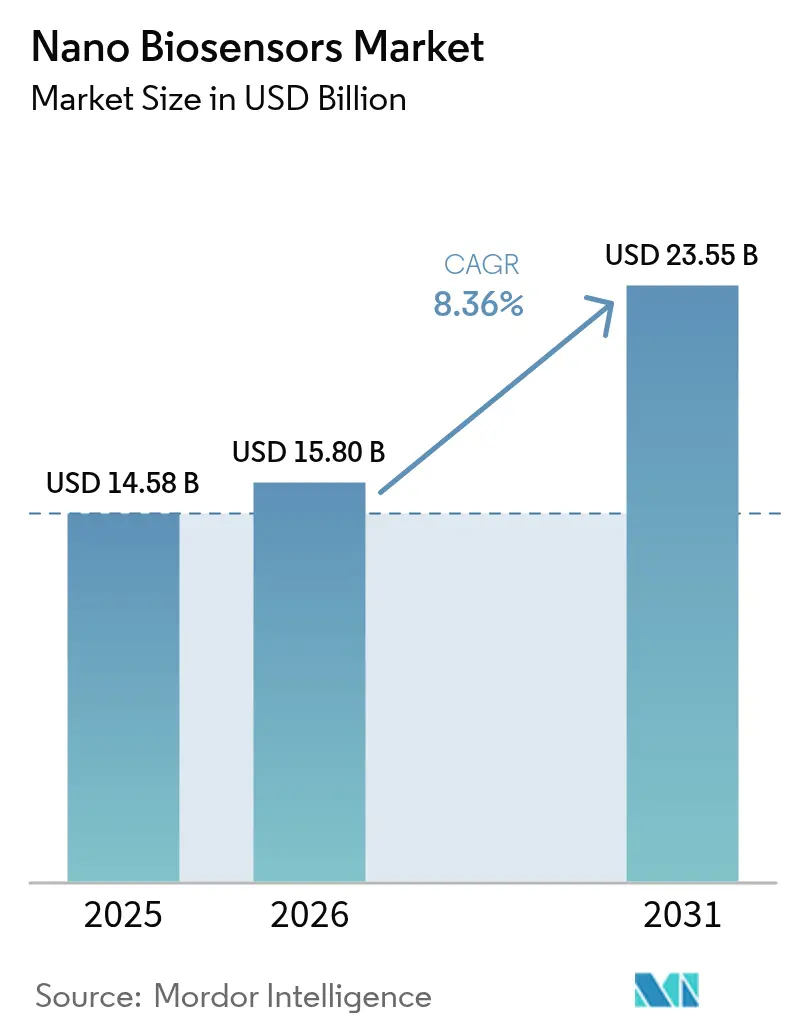

| Tamaño del Mercado (2026) | 15.8 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de nanobiosensores por Mordor Intelligence

Se espera que el tamaño del mercado de nanobiosensores crezca de USD 14.580 millones en 2025 a USD 15.800 millones en 2026 y se prevé que alcance USD 23.550 millones en 2031 a una CAGR del 8,36% durante el período 2026-2031. Esta expansión está respaldada por continuos avances en nanomateriales, la proliferación de los mandatos de pruebas en el punto de atención y un cambio global hacia vías de atención descentralizada que favorecen los análisis cercanos al paciente sobre los flujos de trabajo de laboratorio por lotes. La demanda cuenta con el respaldo adicional de programas de salud pública que incentivan el cribado rápido de patógenos, dispositivos portátiles integrados en la nube que ofrecen flujos continuos de biomarcadores, y medidas políticas destinadas a la gestión antimicrobiana tanto en entornos clínicos como en la cadena de suministro alimentario. Las asociaciones estratégicas entre fabricantes de sensores y proveedores de plataformas en la nube se multiplican, a medida que los proveedores buscan reducir la latencia garantizando al mismo tiempo el cumplimiento de los marcos normativos HIPAA y GDPR. Mientras tanto, las vulnerabilidades en la cadena de suministro de óxido de grafeno y puntos cuánticos dopados con tierras raras están elevando los perfiles de riesgo de las materias primas, alargando los plazos de entrega e impulsando la integración vertical por parte de las multinacionales establecidas.

Conclusiones clave del informe

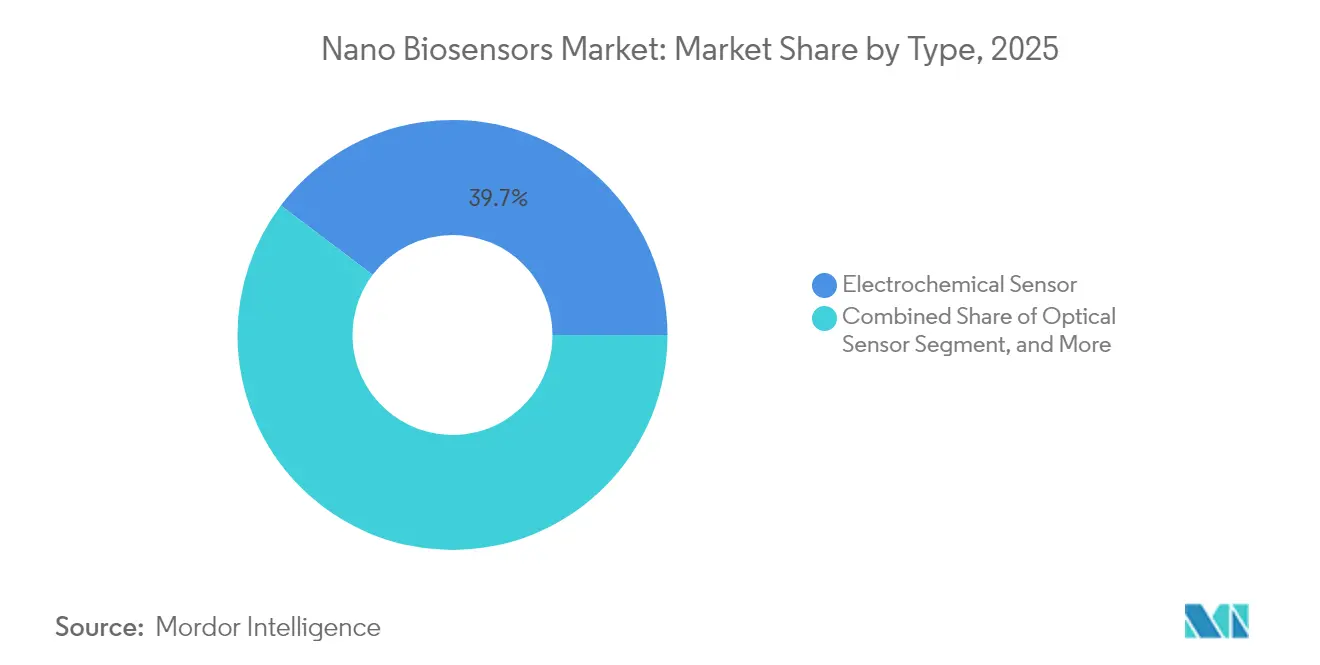

- Por tipo, los sensores electroquímicos lideraron con una participación del 39,72% en el mercado de nanobiosensores en 2025, mientras que se prevé que las plataformas ópticas se expandan a una CAGR del 9,48% hasta 2031.

- Por usuario final, el sector de la atención médica representó el 35,12% de los ingresos del mercado de nanobiosensores en 2025; se prevé que el monitoreo ambiental registre la CAGR más rápida del 8,82% hasta 2031.

- Por aplicación, el diagnóstico médico representó el 45,78% de los ingresos de 2025, mientras que se prevé que las pruebas de seguridad alimentaria se aceleren a una CAGR del 9,22% hasta 2031.

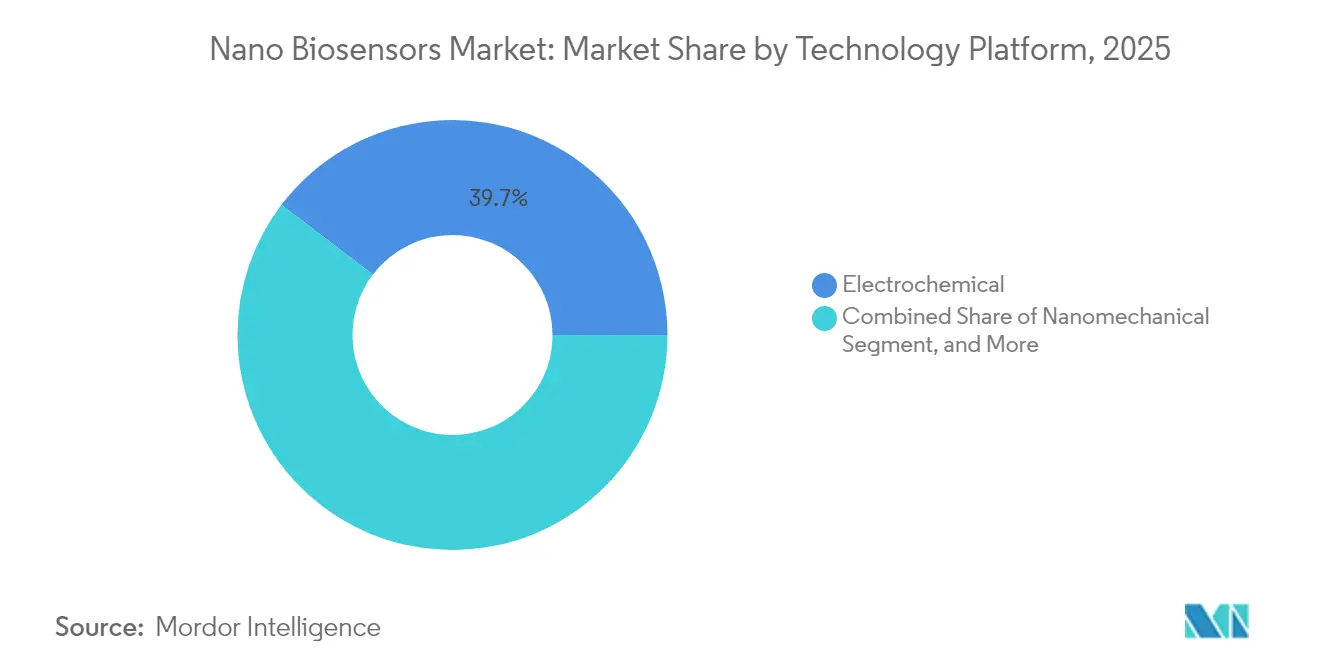

- Por plataforma tecnológica, las arquitecturas electroquímicas capturaron el 39,65% de las ventas de 2025, pero los sistemas nanomecánicos avanzan a una CAGR del 9,68% hasta 2031.

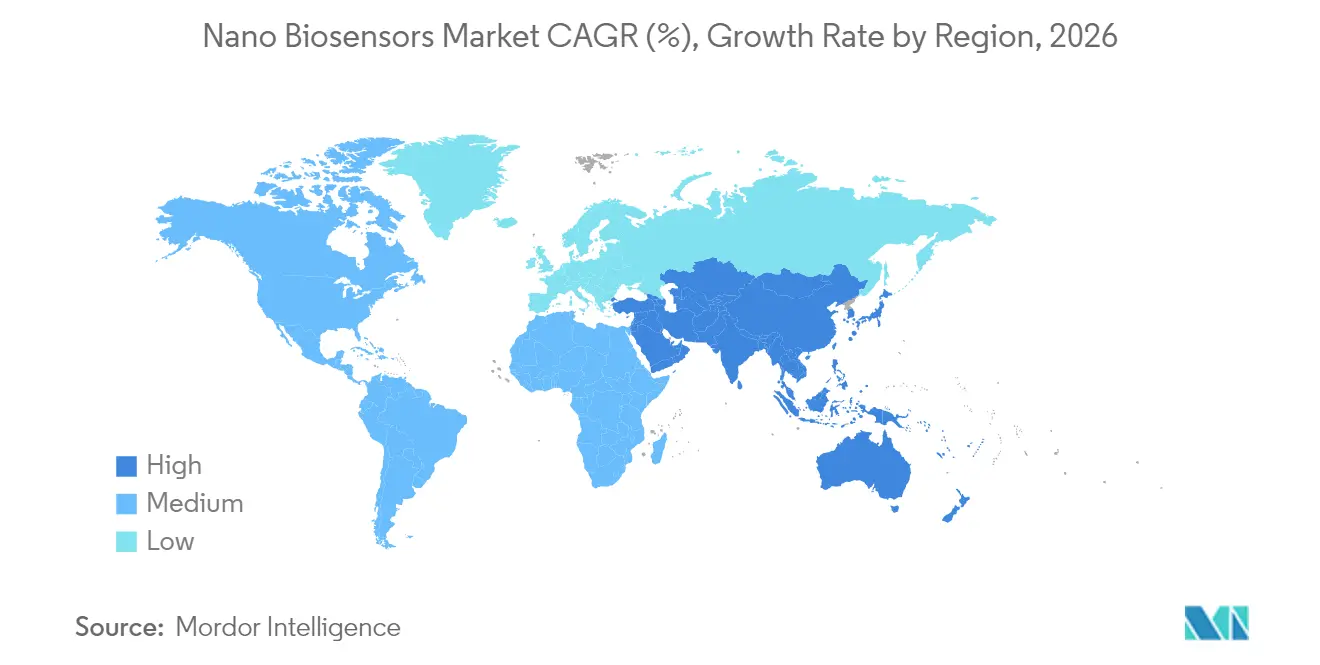

- Por geografía, América del Norte generó el 34,55% de los ingresos de 2025, sin embargo, Asia-Pacífico está preparada para crecer a una CAGR del 9,86% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de nanobiosensores

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Adopción creciente en diagnóstico médico en el punto de atención | +1.8% | Global, concentrada en América del Norte y Europa | Mediano plazo (2-4 años) |

| Avances en técnicas de fabricación de nanomateriales | +1.5% | Global, liderado por centros de fabricación de Asia-Pacífico | Largo plazo (≥4 años) |

| Demanda creciente de dispositivos de monitoreo continuo de glucosa | +1.4% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤2 años) |

| Integración de biosensores con plataformas IoT | +1.2% | Global, adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Impulso regulatorio para la gestión de antibióticos | +0.9% | Global, con liderazgo de la OMS y los CDC | Mediano plazo (2-4 años) |

| Sustratos flexibles imprimibles para la seguridad alimentaria | +0.8% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Adopción creciente en diagnóstico médico en el punto de atención

Las herramientas en el punto de atención están reemplazando las pruebas de laboratorio centralizadas en servicios de urgencias, clínicas rurales y entornos de atención domiciliaria, dado que el tiempo de respuesta influye directamente en los resultados clínicos. En 2024, la Administración de Alimentos y Medicamentos de los Estados Unidos aprobó 23 plataformas diagnósticas habilitadas con nanotecnología que ofrecen resultados multiparámetro en menos de 15 minutos utilizando volúmenes de punción digital inferiores a 50 microlitros. Los modelos de reembolso como el Programa de Reducción de Readmisiones Hospitalarias de Medicare recompensan a los hospitales que dan de alta a pacientes con datos de triaje rápido en mano, y los transductores a nanoescala ofrecen límites de detección de femtomoles que detectan biomarcadores de sepsis antes que los inmunoensayos convencionales. Como resultado, las pruebas descentralizadas también están escalando en países de ingresos bajos y medios bajo los criterios ASSURED de la Organización Mundial de la Salud, que enfatizan la asequibilidad y la facilidad de uso. La consiguiente adopción respalda un crecimiento constante de dos dígitos en unidades de lectores portátiles compactos en el mercado de nanobiosensores.

Avances en técnicas de fabricación de nanomateriales

La síntesis continua de rollo a rollo de grafeno, nanotubos de carbono y puntos cuánticos ha reducido los costos de nanomateriales por unidad diez veces desde 2024. Los electrodos de grafeno impresos por inyección de tinta ahora logran resistencias de hoja por debajo de 50 Ω por cuadrado a velocidades de deposición superiores a 10 m/min, lo que permite tiras de prueba desechables de bajo costo. Los puntos cuánticos de fosfuro de indio libres de cadmio cumplen con las normas RoHS mientras mantienen rendimientos cuánticos superiores al 60%, un requisito previo para los biosensores ópticos que sirven a ensayos de seguridad alimentaria de tiempo crítico. Estos avances transforman la economía de los sensores de un solo uso, reduciendo los precios de las pruebas por debajo de USD 0,50 y recortando las ventanas de muestra a respuesta a menos de 30 minutos. La norma ISO/TS 80004-2 publicada en 2024 codifica la terminología de los nanomateriales, reduciendo la ambigüedad regulatoria y acortando los ciclos de registro de productos.

Demanda creciente de dispositivos de monitoreo continuo de glucosa

El monitoreo continuo de glucosa (MCG) ha pasado de ser una terapia de nicho para la diabetes a una herramienta de bienestar generalizada. El FreeStyle Libre de Abbott superó USD 5.300 millones en ventas en 2024, ya que los diabéticos que no usan insulina buscaban datos en tiempo real.[1]Abbott Laboratories, "Informe anual 2024," abbott.com Los Centros de Servicios de Medicare y Medicaid ampliaron la cobertura a este grupo, añadiendo 3,2 millones de beneficiarios estadounidenses elegibles. Los electrodos de nanohilos y nanopartículas extienden la vida útil del sensor a 14 días y reducen el bioensuciamiento. El G7 de Dexcom mantiene una diferencia relativa absoluta media del 8,2% durante 10 días, con la ayuda de membranas de nanopartículas de plata. La convergencia de los datos del sensor con la administración automatizada de insulina amplía aún más la demanda potencial, llevando el mercado de nanobiosensores hacia la optimización del rendimiento atlético y el seguimiento metabólico general.

Integración de biosensores con plataformas IoT

La computación en el borde y la conectividad 5G convierten los diagnósticos episódicos en flujos de salud continuos. La norma IEEE 11073, ratificada en 2024, define la interoperabilidad entre los biosensores y los registros electrónicos de salud, reduciendo las barreras de integración. Los parches portátiles que rastrean lactato, cortisol y electrolitos ya informan decisiones de entrenamiento en tiempo real en el deporte profesional. No obstante, la transmisión inalámbrica aumenta la exposición a la ciberseguridad, lo que lleva a los reguladores a exigir cifrado de extremo a extremo y pruebas de penetración en las presentaciones previas a la comercialización. Las normas de residencia de datos del GDPR añaden complejidad de cumplimiento para las empresas que operan a través de fronteras.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Proceso de fabricación complejo y variabilidad en el rendimiento | -0.7% | Global, aguda en instalaciones de contrato de Asia-Pacífico | Corto plazo (≤2 años) |

| Estrictos procesos de aprobación regulatoria | -0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Restricciones en la cadena de suministro de nanomateriales | -0.4% | Global, concentrada en cadenas de suministro dependientes de China | Largo plazo (≥4 años) |

| Preocupaciones sobre la privacidad de datos en ecosistemas de dispositivos portátiles | -0.3% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proceso de fabricación complejo y variabilidad en el rendimiento

La fabricación en múltiples etapas que incluye síntesis de nanomateriales, patterning de electrodos y ensamblaje microfluídico introduce acumulación de defectos que suprime los rendimientos. Las ejecuciones piloto logran un rendimiento del 85%–92%, pero las tasas caen una vez que la velocidad de la línea supera los 15 m/min porque la viscosidad de la tinta fluctúa y los sustratos se distorsionan. Un error de alineación de electrodos del 1% puede reducir la sensibilidad del sensor en un 12%, lo que obliga a implementar imágenes en línea de USD 0,08 a 0,12 por unidad. La variabilidad de material entre lotes genera ciclos de recalibración adicionales, lo que resulta problemático para las tiras de venta libre con precio para uso único. Los mandatos de trazabilidad de la norma IEC 62304 añaden tareas de documentación complejas, extendiendo los recursos de los desarrolladores más pequeños y retrasando las rampas de aumento de volumen hasta la comercialización.

Estrictos procesos de aprobación regulatoria para biosensores clínicos

La guía de 2024 de la Administración de Alimentos y Medicamentos de los EE. UU. trasladó muchas reclamaciones diagnósticas del proceso 510(k) a la aprobación previa a la comercialización, requiriendo ensayos pivotales con hasta 500 sujetos y seguimiento de un año. El Reglamento sobre diagnóstico in vitro de Europa exige una evaluación de conformidad por terceros para los biosensores de Clase C, añadiendo de 18 a 24 meses a los plazos de lanzamiento. La vigilancia poscomercialización también se ha intensificado; los fabricantes deben presentar informes de eventos adversos en un plazo de 30 días, y en 2024 se produjeron 47 retiradas de biosensores. Los plazos extendidos aumentan las tasas de consumo de capital, lo que reduce los flujos de capital de riesgo en etapas tempranas y modera las perspectivas a corto plazo para los nuevos participantes en el mercado de nanobiosensores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: los sensores ópticos ganan terreno en ensayos multiplexados

Las plataformas de sensores ópticos en el mercado de nanobiosensores avanzan a una CAGR del 9,48%, superando la tasa de crecimiento general, ya que los usuarios de seguridad alimentaria y monitoreo ambiental demandan ensayos de múltiples analitos sin marcadores. Los chips de resonancia de plasmón superficial y los transductores basados en fluorescencia evitan las etiquetas enzimáticas que sufren restricciones de cadena de frío, reduciendo así los gastos generales logísticos. Las arquitecturas electroquímicas aún dominaron 2025 con el 39,72% de los ingresos gracias a los paneles de glucosa y cardíacos, aunque enfrentan interferencias de compuestos electroactivos en matrices complejas, lo que añade pasos de filtración que elevan los costos de materiales. Los sensores acústicos, que leen cambios de masa en cristales piezoeléctricos, están ganando terreno donde la opacidad limita los enfoques ópticos, como el monitoreo de caldo de fermentación. Las variantes calorimetría y nanomecánicas siguen confinadas a la investigación debido a los altos costos de instrumentación, aunque la Agencia de Proyectos de Investigación Avanzada de Defensa está financiando prototipos portátiles para 2027, un movimiento que podría renovar las hojas de ruta de productos. En general, el cambio hacia el multiplexado óptico amplía la amplitud de los casos de uso y sustenta los precios premium, reforzando el impulso de ingresos para los proveedores especializados.

El tamaño del mercado de nanobiosensores para sensores ópticos está preparado para expandirse más rápidamente que otros tipos, ya que los usuarios finales valoran la detección rápida y simultánea que reduce el tiempo total del ensayo. Las plataformas electroquímicas seguirán teniendo ventajas de escala en consumibles, aunque las presiones de comoditización de las fábricas asiáticas de bajo costo requieren innovación en blindaje de interferencias y químicas sin reactivos. A medida que las opciones tecnológicas convergen en nichos de rendimiento específicos, se espera que los proveedores que adapten paquetes de sensores a problemas clínicos o industriales bien definidos capturen una cuota de mercado desproporcionada.

Por industria de usuario final: el monitoreo ambiental experimenta un auge

Los organismos medioambientales están abriendo presupuestos de adquisición para abordar nuevas clases de contaminantes, impulsando el monitoreo ambiental a una CAGR del 8,82%, la más rápida entre los usuarios finales. La regulación de 2024 de la Agencia de Protección Ambiental de los EE. UU. que establece límites de PFAS en 4 ppt requiere una sensibilidad sub-ppm que los sensores de nanohilos de rollo a rollo ahora logran en menos de 20 minutos. La atención médica sigue siendo el mayor comprador con el 35,12% del gasto de 2025, aunque su crecimiento se modera a medida que la penetración del MCG satura las cohortes de diabéticos tipo 1. Los procesadores de alimentos y bebidas están ampliando el uso de biosensores en muelles de carga y centros de cadena de frío, satisfaciendo los mandatos de los minoristas para ventanas de eliminación de patógenos de cuatro horas. Las agencias de defensa y seguridad prueban matrices de puntos cuánticos para la detección remota de productos químicos militarizados, lo que subraya la amplitud de los nichos potenciales en la industria de nanobiosensores.

Los adoptantes del monitoreo ambiental valoran los nodos de bajo mantenimiento que se integran con sistemas de control de supervisión y suministran análisis de riesgo granulares. Estas capacidades justifican precios premium por unidad a pesar de las restricciones presupuestarias municipales. A medida que las listas de contaminantes de referencia se amplían, se espera que las curvas de adopción se mantengan pronunciadas, fortaleciendo el mercado de nanobiosensores.

Por plataforma tecnológica: los sistemas nanomecánicos emergen

Los sensores de frecuencia de resonancia y cantilever nanomecánicos crecen a una CAGR del 9,68%, la más rápida en las divisiones tecnológicas, porque ofrecen lecturas sin marcadores adecuadas para tuberías de cribado de fármacos de alto rendimiento. Las plataformas electroquímicas aún tienen la mayor participación en 2025 con el 39,65%, pero la competencia de precios es intensa, con productores chinos que ofrecen tiras de glucosa a USD 0,15. Los transductores ópticos están ganando participación en la seguridad alimentaria, ofreciendo detección de múltiples patógenos en 30 minutos con un 98,3% de concordancia con la PCR. Los dispositivos calorimetría están rezagados debido a las necesidades de aislamiento, aunque los termópilas MEMS están cerrando las brechas de tamaño. Se espera que el tamaño del mercado de nanobiosensores dentro de los sistemas nanomecánicos se amplíe a medida que los laboratorios farmacéuticos y académicos adopten formatos de mayor rendimiento, impulsando las ventas de reactivos accesorios.

Las ganancias futuras dependen de la miniaturización, la escalabilidad y la integración con los formatos estándar de microplacas. Los proveedores que ofrecen compatibilidad plug-and-play con la automatización de laboratorio pueden asegurar ingresos recurrentes y estables en consumibles y análisis de software.

Por aplicación: las pruebas de seguridad alimentaria se aceleran

La demanda de pruebas de seguridad alimentaria está aumentando a una CAGR del 9,22%, superando el crecimiento general, ya que la Norma de Seguridad de Productos Frescos de los EE. UU. obliga al cribado in situ de Listeria dentro del turno de trabajo. Los biosensores que ofrecen resultados en menos de una hora permiten la logística justo a tiempo, reduciendo los costos de almacenamiento y las mermas. El diagnóstico médico mantuvo una participación del 45,78% en 2025 gracias al fuerte uso del MCG y los biomarcadores cardíacos en múltiples sitios, aunque el crecimiento incremental se inclina hacia paneles que combinan marcadores metabólicos e inflamatorios en un solo cartucho. El monitoreo ambiental ahora se extiende a mapas de calidad del aire a nivel de bloque en ciudades como Londres, con nodos de sensores que alimentan las redes IoT municipales. El control de procesos industriales sigue representando menos del 8% de los ingresos, pero ofrece un gran espacio en blanco, particularmente a medida que los fabricantes biofarmacéuticos apuntan a ganancias de rendimiento mediante el seguimiento de nutrientes en tiempo real.

A medida que los minoristas imponen estándares de entrega sin defectos, los procesadores de alimentos dependen de los biosensores para salvaguardar el valor de la marca y mantener las garantías de vida útil. Este conjunto de presiones de cumplimiento ofrece a los proveedores perspectivas de ingresos duraderas ancladas en la reposición de consumibles, reforzando los envíos de unidades de dos dígitos en el mercado de nanobiosensores.

Análisis geográfico

Se prevé que Asia-Pacífico registre una CAGR del 9,86% hasta 2031, el ritmo regional más alto en el mercado de nanobiosensores. El 14.º Plan Quinquenal de China asigna CNY 12.000 millones (USD 1.700 millones) en subsidios para la capacidad doméstica de nanomateriales y sensores, mientras que la Administración Nacional de Productos Médicos agiliza las revisiones de los sistemas MCG desarrollados localmente. La Misión de Salud Digital Ayushman Bharat de India integra datos de sensores con registros unificados, impulsando la demanda hospitalaria. Japón aprobó ocho nuevas plataformas en 2024 bajo el estandarte de la Sociedad 5.0, extendiendo la presencia en el mercado hacia ensayos de saliva y sudor orientados al bienestar.

América del Norte, que generó el 34,55% de los ingresos de 2025, disfruta de una base instalada de usuarios de MCG y un reembolso favorable. Sin embargo, el crecimiento se está moderando a medida que la penetración en el tipo 1 se estabiliza, desplazando los volúmenes de unidades hacia el monitoreo de prediabetes y los parches de múltiples analitos. El impulso europeo depende del Reglamento sobre diagnóstico in vitro, que ofrece un mercado de 450 millones de consumidores pero eleva los costos de evaluación de conformidad y alarga los calendarios de lanzamiento de la Agencia Europea de Medicamentos. Oriente Medio está invirtiendo en plataformas de ciudades inteligentes; Dubái desplegó 200 nodos de calidad del agua en tiempo real en 2024 bajo su iniciativa de Ciudad Inteligente. América del Sur y África siguen siendo mercados con baja penetración debido a las regulaciones fragmentadas y la logística limitada de la cadena de frío, aunque la Agencia Nacional de Vigilancia Sanitaria de Brasil facilitó las vías para los dispositivos en el punto de atención precalificados por la Organización Mundial de la Salud.

En conjunto, el apoyo de políticas regionales, la expansión del reembolso y la capacidad de fabricación están remodelando los contornos de la cuota de mercado. El tamaño del mercado de nanobiosensores en Asia-Pacífico está en camino de superar a Europa antes de 2030 si las trayectorias de adopción actuales persisten.

Panorama competitivo

El mercado de nanobiosensores sigue siendo moderadamente fragmentado; los cinco principales actores Abbott, Dexcom, Medtronic, Roche Diagnostics y Honeywell controlan el 42% de los ingresos globales. Los incumbentes apuestan por la integración vertical, adquiriendo proveedores de nanomateriales para mitigar la escasez de puntos cuánticos y óxido de grafeno. La actividad de patentes es intensa: un análisis de la Organización Mundial de la Propiedad Intelectual contó 1.847 solicitudes activas de biosensores en 2024, de las cuales el 34% son propiedad de universidades, lo que pone de relieve sólidas canalizaciones de transferencia de tecnología. Los nuevos participantes más pequeños explotan el arbitraje regulatorio, obteniendo aprobaciones tempranas en India y Australia antes de buscar la autorización de la Administración de Alimentos y Medicamentos de los EE. UU., generando así flujo de caja no dilutivo.

La ventaja competitiva está evolucionando hacia modelos de plataforma holísticos que agrupan hardware, consumibles y análisis por suscripción. Los líderes en MCG ahora ofrecen planes mensuales con sensores ilimitados y coaching, mejorando el valor de vida del cliente y reduciendo la rotación. La diferenciación tecnológica se centra en tres palancas: longevidad del sensor, frecuencia de calibración y amplitud de multiplexado. Las empresas que extienden el uso del sensor más allá de 14 días reducen los costos diarios, mientras que la corrección de deriva basada en aprendizaje automático mejora la precisión. Los cambios previstos en las normas de la Comisión Federal de Comunicaciones sobre asignación de ancho de banda para dispositivos médicos podrían desencadenar una nueva ola de lanzamientos de biosensores conectados, intensificando la actividad de asociaciones en la nube.

Los nuevos participantes aprovechan la microfluídica imprimible para condensar ensayos de múltiples pasos en cartuchos del tamaño de una tarjeta de crédito. Una empresa emergente respaldada por capital de riesgo demostró una plataforma de tri-modalidad que realiza PCR, inmunoensayo y detección electroquímica a partir de una sola gota de sangre, apuntando a clínicas minoristas y farmacias. Los incumbentes responden mediante adquisiciones o acuerdos de codesarrollo para evitar perder participación en los canales descentralizados emergentes. A medida que los modelos de suscripción maduran, los análisis de datos y los servicios de participación del paciente representan una parte creciente de los fondos de ganancias, remodelando las estrategias de captura de valor en toda la industria de nanobiosensores.

Líderes de la industria de nanobiosensores

ACON Laboratories, Inc.

Abbott Point of Care, Inc.

Agilent Technologies, Inc.

Nanowear, Inc.

AerBetic LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: Medtronic anunció una colaboración con un destacado instituto de investigación en nanotecnología para desarrollar biosensores de próxima generación para el monitoreo de enfermedades crónicas en tiempo real, acelerando la comercialización de dispositivos de salud habilitados por nanotecnología.

- Abril de 2025: Abbott anunció una expansión de USD 450 millones de su planta de MCG en Kilkenny, Irlanda, añadiendo 300.000 pies cuadrados de capacidad de sala limpia.

- Abril de 2025: Agilent se asoció con Tagomics para integrar su ensayo SureSelect Cancer CGP con la plataforma multiomics a nivel de nanosensor de Tagomics para el diagnóstico del cáncer.

- Julio de 2024: Medtronic obtuvo el marcado CE para el sensor MCG Guardian 5 que se integra con su sistema de asa cerrada MiniMed 780G.

Alcance del informe global del mercado de nanobiosensores

Un nanobiosensor es un dispositivo de detección compuesto de nanomateriales que puede detectar la presencia de una sustancia química que combina un componente biológico con un detector fisicoquímico mediante interacciones biológicas. El estudio de mercado está enfocado en las tendencias que afectan al mercado en las principales regiones como América del Norte, Europa, Asia-Pacífico y el Resto del Mundo, que incluye América Latina y Oriente Medio y África.

El informe de nanobiosensores está segmentado por tipo (sensor óptico, sensor electroquímico, sensor acústico, otros tipos), industria de usuario final (atención médica, alimentos y bebidas, monitoreo ambiental, defensa y seguridad, otros usuarios finales), plataforma tecnológica (electroquímica, óptica, nanomecánica, calorimetría, acústica), aplicación (diagnóstico médico, pruebas de seguridad alimentaria, monitoreo ambiental, control de procesos industriales, otros) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio, África, América del Sur). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Sensor óptico |

| Sensor electroquímico |

| Sensor acústico |

| Otros tipos |

| Atención médica |

| Alimentos y bebidas |

| Monitoreo ambiental |

| Defensa y seguridad |

| Otros usuarios finales |

| Electroquímica |

| Óptica |

| Nanomecánica |

| Calorimetría |

| Acústica |

| Diagnóstico médico |

| Pruebas de seguridad alimentaria |

| Monitoreo ambiental |

| Control de procesos industriales |

| Otras aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por tipo | Sensor óptico | |

| Sensor electroquímico | ||

| Sensor acústico | ||

| Otros tipos | ||

| Por industria de usuario final | Atención médica | |

| Alimentos y bebidas | ||

| Monitoreo ambiental | ||

| Defensa y seguridad | ||

| Otros usuarios finales | ||

| Por plataforma tecnológica | Electroquímica | |

| Óptica | ||

| Nanomecánica | ||

| Calorimetría | ||

| Acústica | ||

| Por aplicación | Diagnóstico médico | |

| Pruebas de seguridad alimentaria | ||

| Monitoreo ambiental | ||

| Control de procesos industriales | ||

| Otras aplicaciones | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de nanobiosensores?

El tamaño del mercado de nanobiosensores se sitúa en USD 15.800 millones en 2026.

¿A qué velocidad se espera que crezca el mercado de nanobiosensores?

Se proyecta que registre una CAGR del 8,36% y alcance USD 23.550 millones en 2031.

¿Qué tipo de sensor lidera los ingresos actualmente?

Las arquitecturas electroquímicas tienen la mayor participación de ingresos del 39,72%.

¿Qué región tiene previsto crecer más rápidamente?

Se espera que Asia-Pacífico logre una CAGR del 9,86% hasta 2031.

¿Qué segmento se está expandiendo más rápidamente por aplicación?

Las pruebas de seguridad alimentaria avanzan a una CAGR del 9,22%, impulsadas por mandatos más estrictos de cribado de patógenos.

¿Qué tan concentrada está la competencia entre las principales empresas?

La participación combinada de los cinco principales proveedores es del 42%, lo que indica una fragmentación moderada y espacio continuo para nuevos participantes.

Última actualización de la página el: