Tamaño y participación del mercado de nanorobótica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

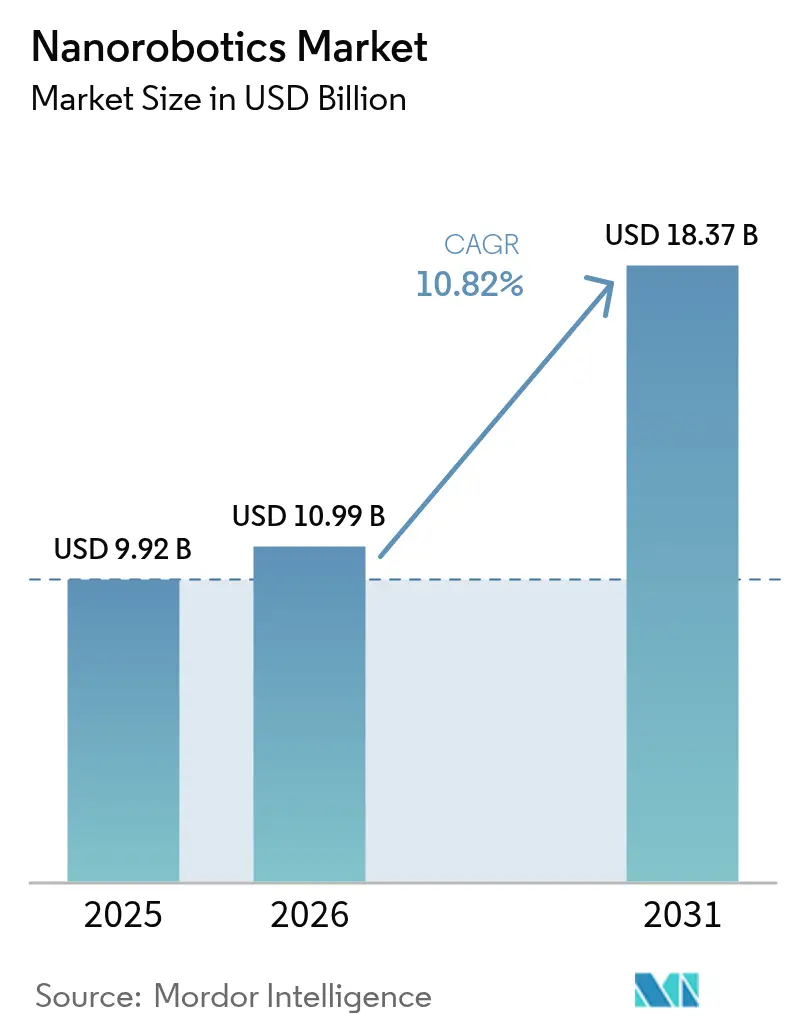

| Tamaño del Mercado (2026) | 10.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

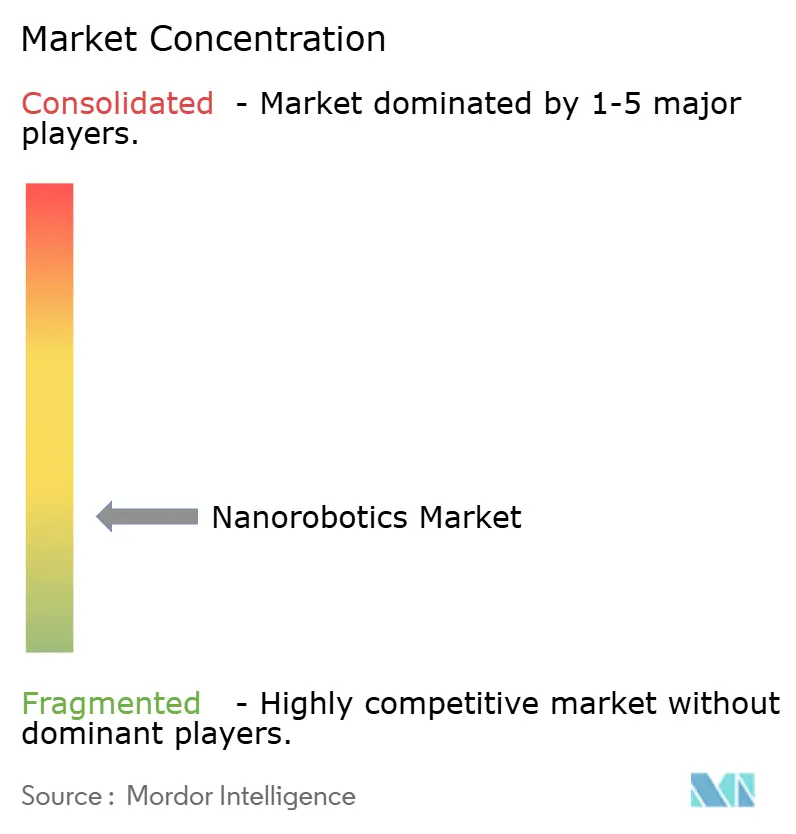

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de nanorobótica por Mordor Intelligence

El tamaño del mercado de nanorobótica en 2026 se estima en USD 10,99 mil millones, creciendo desde el valor de 2025 de USD 9,92 mil millones con proyecciones para 2031 que muestran USD 18,37 mil millones, creciendo a una CAGR del 10,82% durante 2026-2031. El crecimiento sostenido descansa sobre tres pilares: el despliegue clínico de plataformas de nanorobots magnéticos guiados por MRI en hospitales de América del Norte y Europa, el aumento de las subvenciones de defensa para micro-enjambres autónomos, y los subsidios específicos de China para herramientas de nano-fabricación que reducen los costos de producción. El capital de riesgo continúa fluyendo hacia startups de administración de fármacos habilitadas por CRISPR, mientras que las fundiciones de semiconductores aceleran la demanda de nanomanipuladores que apoyan flujos de trabajo de metrología sub-5 nm. Las contrapresiones provienen de la cautela regulatoria sobre la citotoxicidad de los nanorobots y el alto costo de las salas limpias de Clase ISO 1, pero estos vientos en contra no han descarrilado la curva de adopción general. En conjunto, estas fuerzas consolidan una perspectiva sólida a mediano plazo para el mercado de nanorobótica.

Conclusiones clave del informe

- Por tipo de fabricación, los nanomanipuladores mantuvieron el 31,12% de la cuota del mercado de nanorobótica en 2025, mientras que los nanorobots guiados magnéticamente tienen una proyección de crecimiento del 12,05% de CAGR hasta 2031.

- Por método de propulsión, los sistemas magnéticos comandaron el 41,55% de la cuota del tamaño del mercado de nanorobótica en 2025; la propulsión química/catalítica se prevé que avance a una CAGR del 13,55% hasta 2031.

- Por componente, los nanosensores lideraron con el 36,85% de cuota de ingresos en 2025; se prevé que los módulos de control y comunicación se expandan a una CAGR del 14,18% durante 2026-2031.

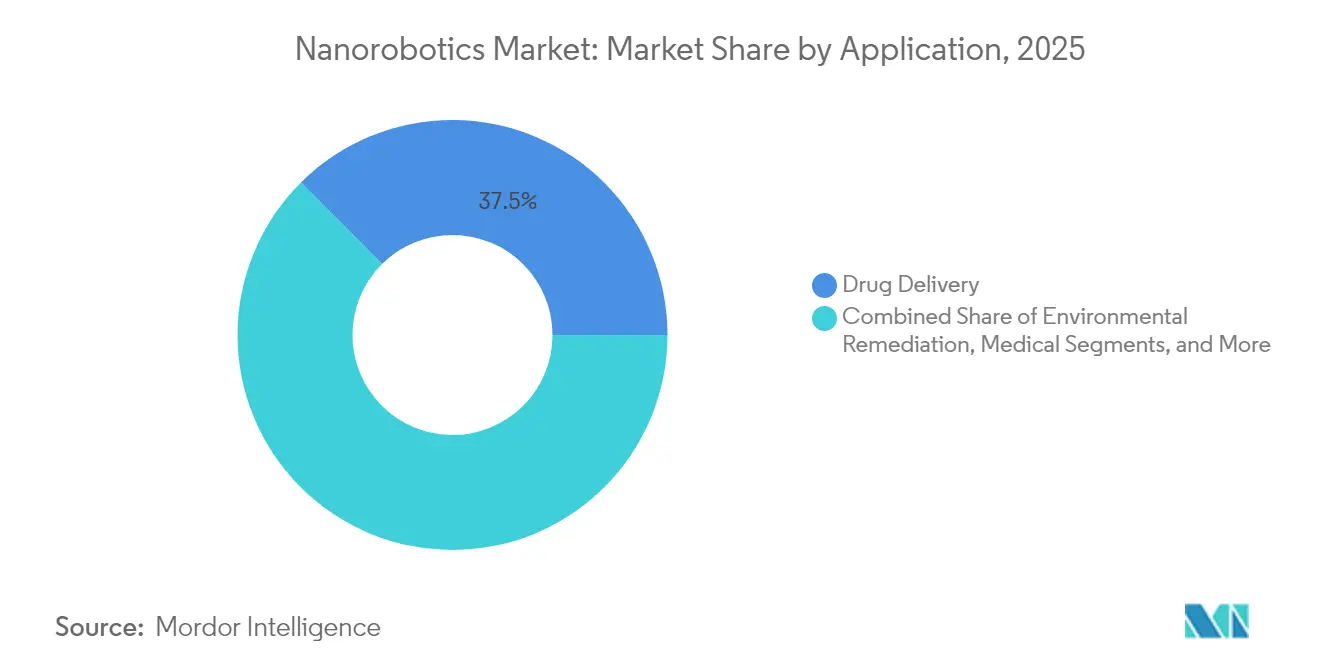

- Por aplicación, la administración de fármacos representó el 37,45% del tamaño del mercado de nanorobótica en 2025, siendo la cirugía mínimamente invasiva la aplicación de más rápido crecimiento con una CAGR del 15,28%.

- Por usuario final, los hospitales mantuvieron el 34,25% de la cuota del mercado de nanorobótica en 2025, mientras que se espera que las fundiciones de semiconductores registren una CAGR del 13,88% hasta 2031.

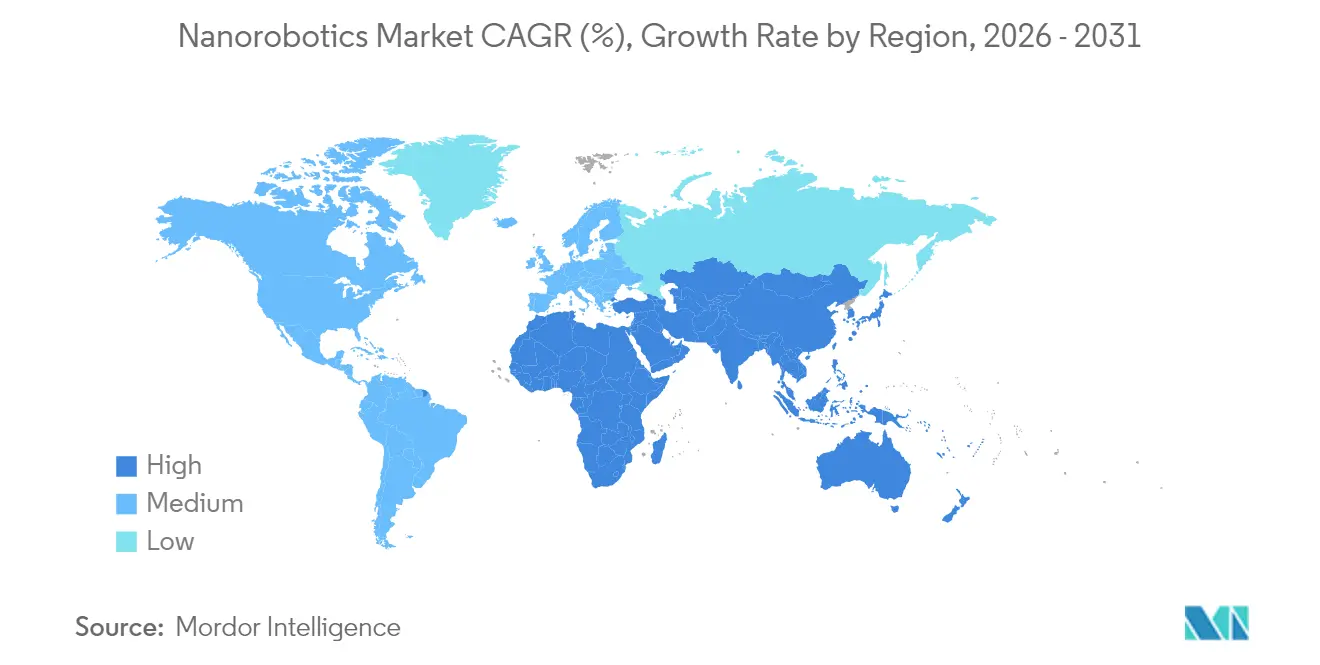

- Por geografía, América del Norte lideró con el 31,65% de cuota en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 14,46%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de nanorobótica

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Convergencia de la actuación magnética guiada por MRI con IA | +2.1% | América del Norte y UE | Mediano plazo (≈3-4 años) |

| Subvenciones de DARPA y de defensa de la UE para micro-enjambres | +1.5% | América del Norte y UE, con efecto secundario en aliados de defensa globales | Corto plazo (≤2 años) |

| Subsidios del 14.º Plan Quinquenal de China | +2.3% | Asia-Pacífico, principalmente China | Mediano plazo (≈3-4 años) |

| Rápida reducción del costo de síntesis de origami de ADN | +1.8% | Global, con ganancias tempranas en centros de investigación | Corto plazo (≤2 años) |

| Aumento de financiamiento de capital de riesgo para startups habilitadas por CRISPR | +1.4% | América del Norte y UE | Mediano plazo (≈3-4 años) |

| Demanda de metrología de semiconductores sub-5 nm | +2.0% | Asia-Pacífico y América del Norte | Mediano plazo (≈3-4 años) |

| Fuente: Mordor Intelligence | |||

Convergencia de la actuación magnética guiada por MRI con IA en hospitales de EE. UU. y la UE

Los hospitales de los Estados Unidos y Europa combinan ahora la imagen de MRI en tiempo real con la dirección magnética mejorada por IA para guiar nanorobots a través de vasos sanguíneos tortuosos. Los ensayos clínicos reportan una ganancia de 2,6 veces en la precisión de la focalización de la arteria hepática y una compatibilidad del algoritmo del 95% durante los tratamientos de cáncer de hígado. El despliegue se acelera porque las instalaciones de MRI existentes no requieren actualizaciones importantes de hardware, lo que reduce los costos de incorporación para los sistemas hospitalarios. La planificación de rutas mediante IA reduce el tiempo del procedimiento y la exposición al agente de contraste, fortaleciendo el caso económico para la adopción. La mejora resultante en los resultados terapéuticos coloca a este impulsor en el centro de la narrativa de crecimiento del mercado de nanorobótica.

Las subvenciones de DARPA y de defensa de la UE para micro-enjambres aceleran los nanorobots de reconocimiento militar

Los últimos programas de DARPA financian enjambres de 10.000 micro-robots programables más pequeños que un punto tipográfico para navegar en entornos denegados. Las convocatorias paralelas de la UE enfatizan la detección distribuida y la coordinación autónoma. Las primeras pruebas de campo muestran que los algoritmos líder-seguidor aumentan el éxito de la misión en terrenos laberínticos en un 40%, pero el debate público sobre la letalidad autónoma se está intensificando. Si bien el escrutinio ético podría reformar las reglas de exportación, el aumento de financiamiento está consolidando una cartera de tecnologías de doble uso transferibles a mercados de inspección civil y socorro en catástrofes.

Subsidios del 14.º Plan Quinquenal de China para equipos de nano-fabricación

El plan de Pekín destina incentivos fiscales y subvenciones para las fábricas domésticas que instalan herramientas de nano-fabricación, reduciendo el gasto de capital hasta en un 20% y aumentando la competitividad de los proveedores locales. El gasto en I+D de China en 2024 de CNY 3,33 billones (USD 467 mil millones) incluye una asignación dedicada para incubadoras de industrias del futuro, beneficiando directamente a los fabricantes de componentes de nanorobótica. Las estructuras de costos subsidiadas ya son visibles en líneas piloto que producen micro-drones del tamaño de un mosquito con un peso de 0,3 g, lo que señala rápidas ganancias de capacidad.[1]Ministerio de Industria y Tecnología de la Información, "Opiniones de implementación sobre la promoción de la innovación y el desarrollo de industrias futuras," miit.gov.cn

Rápida reducción del costo de síntesis de origami de ADN que permite la creación de prototipos masivos de bio-nanorobots

Los sintetizadores de código abierto ahora fabrican oligonucleótidos de alta densidad por USD 19.900 por unidad, reduciendo drásticamente los costos por prueba del origami de ADN a un centavo. Este colapso de precios permite que los laboratorios universitarios iteren miles de diseños de bio-nanorobots semanalmente, impulsando avances como los motores de nanopartículas de ADN que igualan la velocidad de la quinosina natural a 30 nm/s. La dinámica de costos acelera los plazos de banco a clínica y amplía el universo terapéutico direccionable para el mercado de nanorobótica.[2]"¿Pueden los motores de nanopartículas de ADN alcanzar la velocidad de las proteínas motoras?" ScienceDaily, sciencedaily.com

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Preocupaciones sobre citotoxicidad e inmunogenicidad | -1.9% | Global, particularmente en mercados regulados | Largo plazo (≥5 años) |

| Costos de infraestructura de salas ultra-limpias | -1.7% | Global | Mediano plazo (~3-4 años) |

| Ausencia de estándares de comunicación de enjambres sub-100 nm | -1.2% | Global | Largo plazo (≥5 años) |

| Reacción ética pública al despliegue militar de nano-enjambres | -0.6% | Oriente Medio, con posible efecto secundario global | Largo plazo (≥5 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre citotoxicidad e inmunogenicidad que limitan las aprobaciones de la FDA/EMA

Los reguladores otorgan autorizaciones principalmente a los nanomedicamentos pasivos; los nanorobots activos y autónomos enfrentan un escrutinio más riguroso sobre la biodistribución a largo plazo y la acumulación en órganos. Las brechas en los datos de seguridad prolongan los plazos de aprobación y elevan los costos para los desarrolladores, especialmente para las pymes que carecen del capital para financiar estudios toxicológicos exhaustivos.

Costos de infraestructura de salas ultra-limpias que dificultan el escalado

La construcción de una instalación de Clase ISO 1, esencial para la fabricación comercial de nanorobots, cuesta entre USD 2.000 y 6.000 por pie cuadrado, con tiempos de entrega llave en mano que superan los 18 meses debido a los megaproyectos de semiconductores que tensionan las cadenas de suministro de HVAC, filtros y revestimientos de suelos. Más de USD 300 mil millones en construcción paralela de fábricas ha impulsado los precios de los materiales básicos entre un 12 y un 15% en el último año, dejando fuera a las startups más pequeñas de nanorobótica de asegurar capacidad para ejecuciones piloto. Los costos operativos de una planta de Clase ISO 1 de 100.000 ft² pueden alcanzar entre USD 30 y 40 millones anuales para 500-750 cambios de aire por hora, con gastos de por vida que se acercan a USD 2 mil millones debido al mantenimiento y la depreciación. Si bien los mini-entornos modulares ofrecen un ahorro de inversión del 35%, su límite de Clase ISO 4 obliga a las empresas a volver a las salas limpias a escala completa para la producción en masa, concentrando la fabricación en regiones prósperas y retrasando la adopción global de la nanorobótica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de fabricación: los nanomanipuladores mantienen la escala mientras que los sistemas magnéticos impulsan la innovación

Los nanomanipuladores capturaron el 31,12% de la cuota del mercado de nanorobótica en 2025, anclados en líneas de metrología de semiconductores donde el manejo con resolución atómica es indispensable. Los nanorobots guiados magnéticamente, respaldados por la compatibilidad con MRI, tienen una previsión de crecimiento del 12,05% de CAGR, superando el tamaño general del mercado de nanorobótica hasta 2031.

La base de herramientas maduras de los nanomanipuladores asegura ingresos recurrentes de los servicios de equipos, mientras que las plataformas guiadas magnéticamente atraen nuevos presupuestos sanitarios, especialmente para procedimientos oncológicos dirigidos. Las construcciones híbridas impresas en 3D y los bots basados en bacterias diversifican el ecosistema, pero siguen siendo nichos debido a los mayores costos unitarios y las incertidumbres regulatorias.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por método de propulsión: dominio magnético frente al resurgimiento catalítico

La actuación magnética comandó el 41,55% del tamaño del mercado de nanorobótica en 2025, ya que los hospitales aprovechan las instalaciones de MRI existentes tanto para imágenes como para propulsión. Se proyecta que los sistemas químicos/catalíticos registren una CAGR del 13,55% al explotar fuentes de combustible in vivo como la urea en la terapia de cáncer de vejiga.

La propulsión acústica por ultrasonido y los mecanismos activados por luz ofrecen ventajas específicas de la aplicación, como la penetración en tejidos profundos o la activación bajo demanda. Es probable que la combinación de propulsión siga siendo heterogénea, lo que permite a los diseñadores de soluciones adaptar la física de locomoción a las limitaciones del caso de uso.

Por componente: los sensores dominan la detección mientras que los módulos de comunicación avanzan rápidamente

Los nanosensores generaron el 36,85% de los ingresos de 2025, lo que refleja la demanda universal de detección a nivel molecular en la atención médica y el monitoreo ambiental. Los módulos de control y comunicación están preparados para una CAGR del 14,18%, la más alta entre los componentes, a medida que la coordinación a nivel de enjambre pasa de la teoría al prototipo.

Los avances en sensores de fuerza de efecto túnel cuántico y enlaces de datos nano-inalámbricos refuerzan la propuesta de valor de las plataformas integradas. Sin embargo, los límites de miniaturización restringen el procesamiento a bordo, por lo que el firmware de IA perimetral debe mantenerse ligero para conservar los presupuestos de energía.

Por aplicación: la administración de fármacos lidera mientras la robótica quirúrgica se acelera

La administración de fármacos mantuvo el 37,45% de cuota en 2025, respaldada por datos clínicos que muestran una reducción del 70% en el crecimiento tumoral mediante interruptores de origami de ADN. La cirugía mínimamente invasiva, incluidos los robots de continuo magnético para biopsias virtuales, debería crecer a una CAGR del 15,28%, muy por encima del titular del mercado de nanorobótica.

La remediación ambiental y el mantenimiento de la electrónica de precisión proporcionan capas adicionales de crecimiento. El éxito depende de equilibrar la eficacia con la aceptación regulatoria, especialmente donde están involucrados tejidos vivos o ecosistemas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por usuario final: los hospitales mantienen el dominio mientras las fundiciones impulsan ganancias incrementales

Los hospitales representaron el 34,25% de la cuota del mercado de nanorobótica en 2025, una posición respaldada por la infraestructura de MRI y las vías de reembolso. Las fundiciones de semiconductores, que persiguen rendimientos de 3 nm, añadirán los dólares incrementales más significativos, expandiéndose a una CAGR del 13,88% a medida que adquieren nanomanipuladores y herramientas de inspección habilitadas por IA.

Las empresas farmacéuticas financian la I+D de plataformas, mientras que las agencias de defensa sostienen la demanda de nicho de enjambres de reconocimiento a pesar de la incertidumbre política. Los institutos de investigación siguen siendo el manantial de la innovación, pero contribuyen con ingresos directos limitados.

Análisis geográfico

América del Norte retuvo el 31,65% de cuota en 2025, ya que las subvenciones de DARPA y el financiamiento de capital de riesgo para la nanorobótica habilitada por CRISPR mantuvieron a la región en la vanguardia de la innovación. Solo el segmento de nanomedicina de EE. UU. está proyectado para alcanzar USD 279,69 mil millones para 2033. El ecosistema de investigación de Canadá complementa esta fortaleza con plataformas de administración de edición génica y prototipos centrados en oncología.

Asia-Pacífico es el teatro de más rápida expansión con una CAGR del 14,46%, impulsado por el mecanismo de subsidios de China y la precisión en microscopía de Japón. Las fábricas subsidiadas reducen las barreras de costos, y los actores regionales demuestran drones de escala de mosquito y herramientas de SEM de alta resolución que alimentan las cadenas de suministro globales. Los regímenes regulatorios están rezagados respecto a los estándares occidentales, pero se están endureciendo, especialmente en torno a los dispositivos médicos.

Europa equilibra una supervisión rigurosa con una generosa financiación de I+D. Proyectos como NanoRem muestran cómo los imperativos ambientales se traducen en pilotos financiados para la limpieza de suelos y aguas subterráneas. Alemania y el Reino Unido dominan la instrumentación de precisión y los nichos de biotecnología, respectivamente, mientras que Francia y Escandinavia avanzan en marcos centrados en la ética que podrían dar forma a las normas globales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Panorama competitivo

Las empresas de instrumentación de precisión establecidas como Thermo Fisher Scientific, JEOL y Bruker anclan el mercado con bases instaladas en laboratorios y fábricas. El Laboratorio Automatizado Vulcan de Thermo Fisher combina robótica e IA para agilizar los flujos de trabajo de microscopía electrónica a escala atómica, reduciendo los ciclos de análisis de defectos. JEOL reportó ventas para el ejercicio fiscal 2023 de JPY 174,3 mil millones, impulsadas por la fuerte demanda de escritores de máscaras de múltiples haces.

Los actores emergentes se diferencian a través del enfoque de aplicación. La presentación de FDA de Microbot Medical para su sistema endoluminal LIBERTY impulsó sus acciones un 60,71%. Nanite y Entos Pharmaceuticals aprovechan el diseño de IA para la administración de genes no viral, atendiendo necesidades no satisfechas en terapéutica de enfermedades raras.

Las oportunidades de espacio en blanco persisten en la remediación ambiental, donde las pruebas académicas, que demuestran la eliminación del 80% de los microplásticos en dos horas, superan la disponibilidad comercial. Las asociaciones que combinan el conocimiento en instrumentación con la agilidad biotecnológica podrían desbloquear la ventaja de primer movimiento en estos sectores emergentes.

Líderes de la industria de la nanorobótica

Thermo Fisher Scientific Inc.

Bruker Corporation

JEOL Ltd.

Oxford Instruments Plc

Microbot Medical Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Abril de 2025: Investigadores de la Universidad de Misuri desarrollaron un método sostenible para eliminar más del 98% de los nanoplásticos del agua utilizando un solvente de baja toxicidad, demostrando el potencial de las aplicaciones de nanorobótica para la remediación ambiental.

- Marzo de 2025: Ingenieros de la Universidad de California en Berkeley crearon un robot volador inalámbrico de menos de un centímetro con un peso de solo 21 miligramos, capaz de vuelo controlado usando un campo magnético externo, eliminando la necesidad de baterías a bordo.

- Marzo de 2025: Investigadores publicaron hallazgos sobre robots microscópicos comparables en tamaño a un paramecio unicelular, capaces de detectar, pensar y actuar de forma autónoma, producidos a un costo inferior a USD 0,01 cada uno.

- Febrero de 2025: Microbot Medical presentó ante la FDA el formulario 510(k) para su sistema quirúrgico endoluminal robótico LIBERTY.

Alcance del informe global del mercado de nanorobótica

Los nanorobots pueden fabricarse utilizando varios tipos de técnicas, que incluyen biochips, nubots, bacterias, impresión 3D, y pueden utilizarse en diversas aplicaciones, como administración de fármacos, imágenes médicas, almacenamiento de información, sensores de salud y replicadores.

| Nanomanipuladores |

| Bio-nanorobots |

| Nanorobots guiados magnéticamente |

| Nanorobots basados en bacterias |

| Nanorobots impresos en 3D |

| Otros tipos de fabricación |

| Actuación magnética |

| Química/catalítica |

| Acústica (ultrasonido) |

| Activada por luz |

| Bio-híbrida/flagelar |

| Nanosensores |

| Nanoactuadores y motores |

| Sistemas de nanomanipulación |

| Módulos de control y comunicación |

| Administración de fármacos |

| Imágenes médicas y diagnóstico |

| Cirugía mínimamente invasiva y reparación celular |

| Sensores de monitoreo de salud y replicadores |

| Remediación ambiental |

| Metrología de electrónica de precisión y semiconductores |

| Militar y reconocimiento |

| Hospitales y centros quirúrgicos |

| Empresas farmacéuticas y de biotecnología |

| Institutos de investigación académicos y gubernamentales |

| Fundiciones de semiconductores |

| Organizaciones de defensa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por tipo de fabricación | Nanomanipuladores | ||

| Bio-nanorobots | |||

| Nanorobots guiados magnéticamente | |||

| Nanorobots basados en bacterias | |||

| Nanorobots impresos en 3D | |||

| Otros tipos de fabricación | |||

| Por método de propulsión/actuación | Actuación magnética | ||

| Química/catalítica | |||

| Acústica (ultrasonido) | |||

| Activada por luz | |||

| Bio-híbrida/flagelar | |||

| Por componente | Nanosensores | ||

| Nanoactuadores y motores | |||

| Sistemas de nanomanipulación | |||

| Módulos de control y comunicación | |||

| Por aplicación | Administración de fármacos | ||

| Imágenes médicas y diagnóstico | |||

| Cirugía mínimamente invasiva y reparación celular | |||

| Sensores de monitoreo de salud y replicadores | |||

| Remediación ambiental | |||

| Metrología de electrónica de precisión y semiconductores | |||

| Militar y reconocimiento | |||

| Por usuario final | Hospitales y centros quirúrgicos | ||

| Empresas farmacéuticas y de biotecnología | |||

| Institutos de investigación académicos y gubernamentales | |||

| Fundiciones de semiconductores | |||

| Organizaciones de defensa | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de nanorobótica?

El mercado de nanorobótica se situó en USD 10,99 mil millones en 2026 y se prevé que alcance USD 18,37 mil millones en 2031.

¿Qué segmento tiene la mayor cuota del mercado de nanorobótica?

Los nanomanipuladores lideraron con el 31,12% de cuota en 2025 debido a su uso generalizado en la metrología de semiconductores.

¿Por qué los sistemas de propulsión magnética son tan dominantes?

Los hospitales pueden reutilizar los equipos de MRI tanto para imágenes como para propulsión, lo que da a los sistemas magnéticos el 41,55% de cuota del tamaño del mercado de nanorobótica en 2025.

¿Qué región crece más rápido?

Se proyecta que Asia-Pacífico crezca a una CAGR del 14,46% hasta 2031, impulsado por las inversiones de China y Japón en nano-fabricación y metrología de precisión.

¿Cuál es el principal obstáculo regulatorio que enfrentan los nanorobots médicos?

Los ciclos de aprobación de la FDA y la EMA se ralentizan por las preocupaciones sobre la citotoxicidad e inmunogenicidad de los nanorobots autónomos, lo que extiende el tiempo de llegada al mercado.

¿Cómo influyen las tendencias de los semiconductores en el mercado de nanorobótica?

La fabricación de chips sub-5 nm requiere inspección a escala atómica, lo que impulsa la demanda de robótica de nanomanipuladores y sistemas de metrología habilitados por IA.

Última actualización de la página el: