Tamaño y Participación del Mercado de MicroRNA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

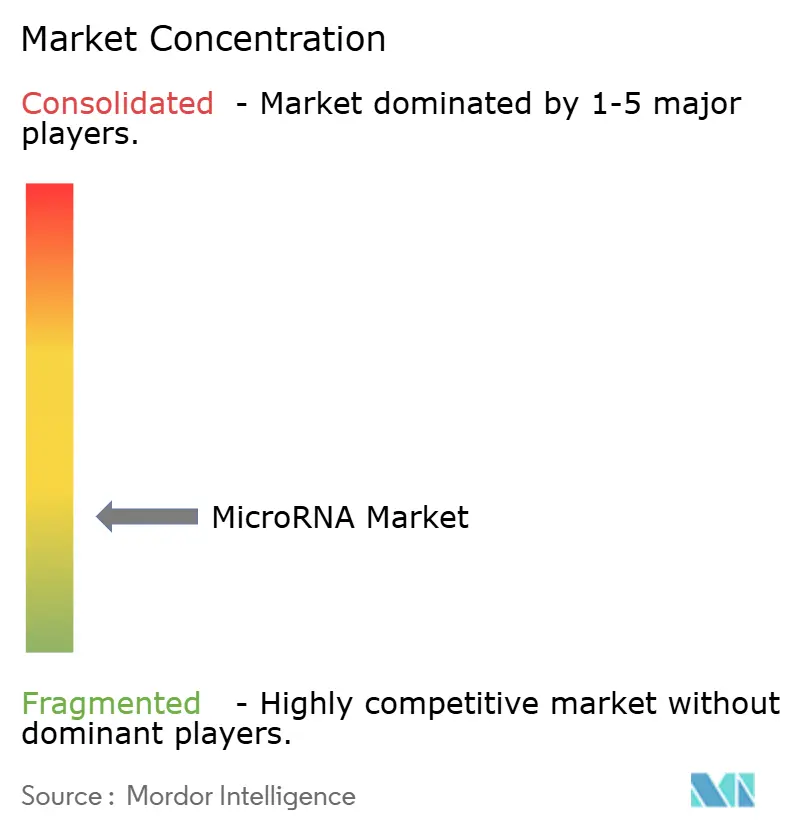

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MicroRNA por Mordor Intelligence

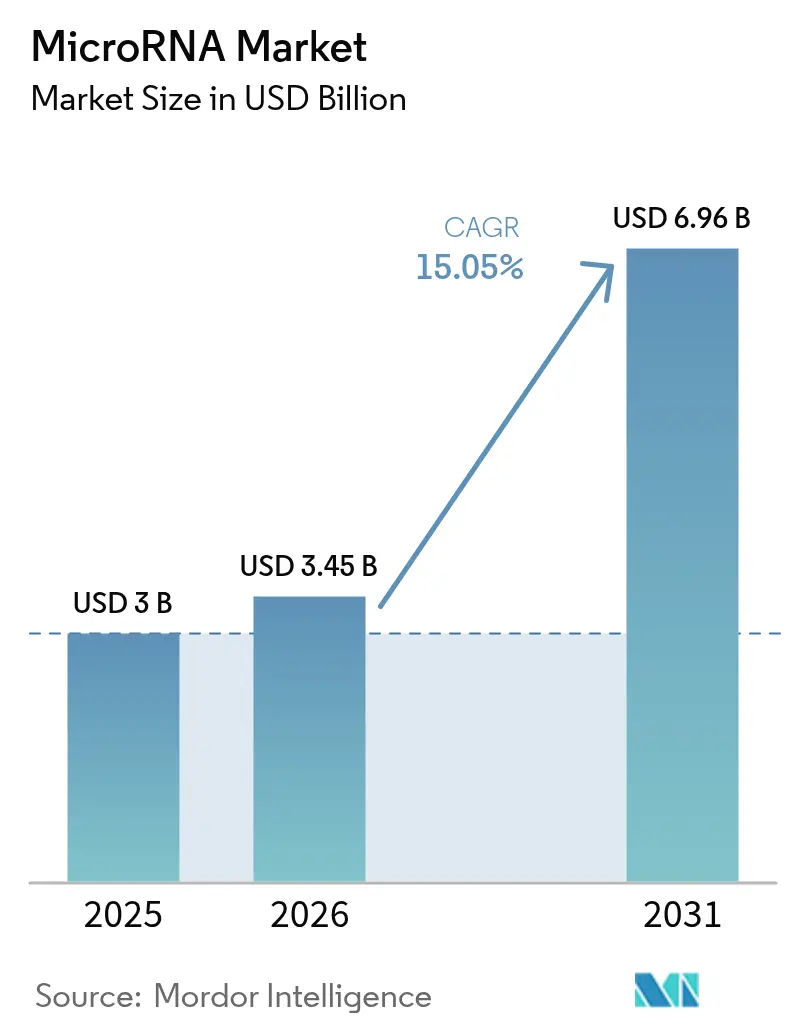

El tamaño del mercado de microRNA fue valorado en USD 3,00 mil millones en 2025 y se estima que crecerá desde USD 3,45 mil millones en 2026 hasta alcanzar USD 6,96 mil millones en 2031, a una CAGR del 15,05% durante el período de pronóstico (2026-2031). El impulso proviene de la creciente adopción en diagnósticos de precisión, la expansión de las tuberías terapéuticas y el lanzamiento constante de menús de pruebas basadas en biomarcadores en entornos de laboratorio central. Los incentivos de vía rápida regulatoria para medicamentos oligonucleótidos, una mayor financiación de capital de riesgo y las mejoras continuas en las plataformas de secuenciación de nueva generación (NGS) y PCR en tiempo real (RT-qPCR) están catalizando la demanda tanto en economías de altos ingresos como emergentes. La convergencia de plataformas, donde un solo instrumento puede interrogar ADN, ARN y proteínas, está impulsando a los clientes hacia flujos de trabajo multi-ómicos integrados. Mientras tanto, la democratización de los ensayos de biopsia líquida y de microRNA derivado de exosomas está permitiendo una detección más temprana de enfermedades y ampliando la base de usuarios finales más allá de los entornos de investigación. Los desafíos de administración para los terapéuticos y las preocupaciones persistentes sobre toxicidad fuera del objetivo siguen siendo los principales obstáculos técnicos; sin embargo, estas restricciones están abriendo oportunidades de espacio en blanco para las empresas especializadas en vehículos de nanopartículas novedosos y diseño de secuencias guiado por IA.

Conclusiones Clave del Informe

- Por producto y servicio, el segmento de Servicios lideró con el 47,78% de la participación del mercado de microRNA en 2025, mientras que los Kits y Reactivos están proyectados para expandirse a una CAGR del 15,92% hasta 2031.

- Por tecnología, la PCR en Tiempo Real dominó con una participación de ingresos del 38,25% en 2025; las plataformas de Microarreglo muestran la CAGR de pronóstico más alta del 15,54% hasta 2031.

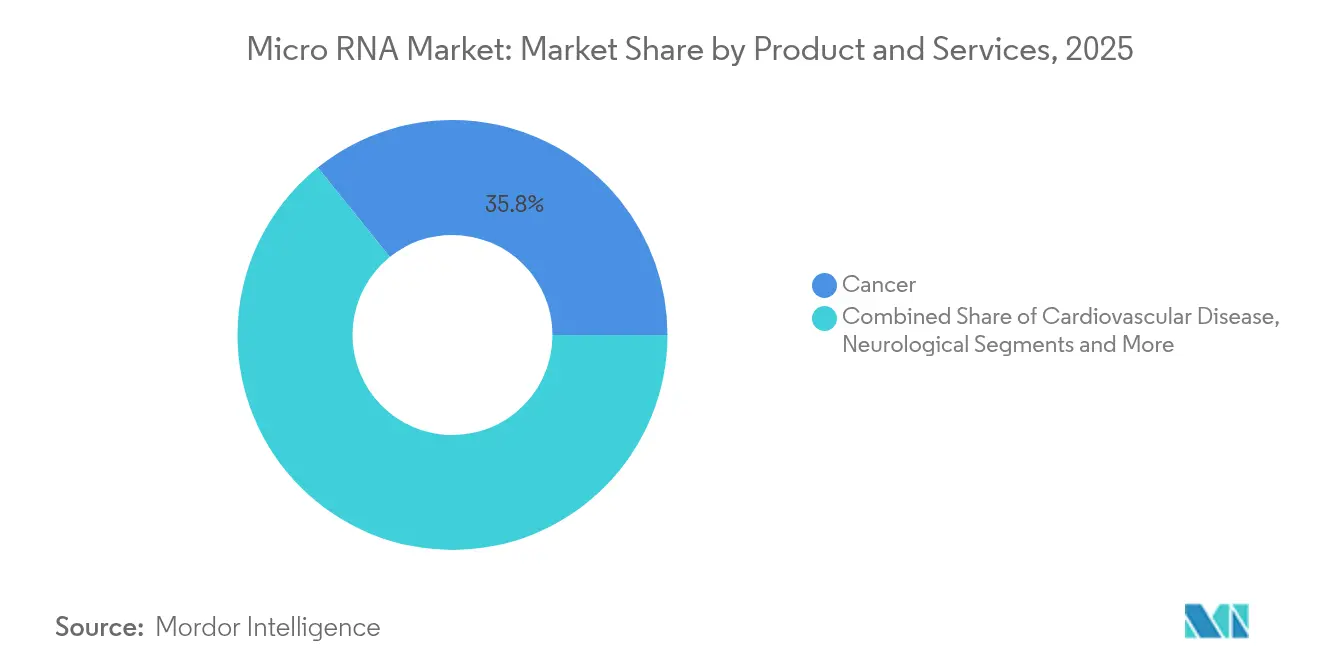

- Por aplicación, el cáncer capturó el 35,78% de la participación del tamaño del mercado de microRNA en 2025, mientras que las aplicaciones de enfermedades infecciosas están posicionadas para la CAGR más rápida del 16,02%.

- Por usuario final, las empresas biofarmacéuticas mantuvieron el 39,86% del tamaño del mercado de microRNA en 2025; los centros de diagnóstico son el grupo de usuarios de más rápido crecimiento con una CAGR del 16,28%.

- Por geografía, América del Norte comandó el 41,72% de la participación del mercado de microRNA en 2025; Asia-Pacífico está proyectado para avanzar a una CAGR del 16,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de MicroRNA

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades crónicas y oncológicas | +3.2% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Rápida adopción de diagnósticos moleculares de precisión y biopsia líquida | +2.8% | América del Norte y la UE lideran, Asia-Pacífico en seguimiento | Mediano plazo (2-4 años) |

| Intensificación de la financiación de I+D y asociaciones estratégicas en terapéuticos de miRNA | +2.1% | América del Norte y Europa como núcleo, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en plataformas de NGS y RT-qPCR para el análisis de ARN pequeño | +1.9% | Global, con centros tecnológicos en América del Norte, Europa y Asia | Corto plazo (≤ 2 años) |

| Incentivos de vía rápida regulatoria / medicamentos huérfanos para fármacos oligonucleótidos | +1.7% | América del Norte y la UE principalmente | Mediano plazo (2-4 años) |

| Tuberías multi-ómicas habilitadas por IA y ensayos de miRNA basados en exosomas | +1.4% | Regiones tecnológicamente avanzadas a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente prevalencia de enfermedades crónicas y oncológicas

Las enfermedades crónicas continúan en aumento, con el cáncer causando solo 10 millones de muertes en 2024, amplificando la demanda de diagnósticos y terapéuticos basados en microRNA [1]Organización Mundial de la Salud, "Hoja Informativa sobre el Cáncer," who.int. La evidencia emergente muestra que los microRNA como miR-4454 producen un AUC de 0,889 para la detección de diabetes tipo 2, destacando el potencial en enfermedades metabólicas. La investigación cardiovascular indica que los microRNA regulan la lesión miocárdica posterior a la microembolización coronaria, apuntando hacia tratamientos más allá de la atención existente. Este espectro de enfermedades en expansión reduce la dependencia de la oncología y apoya las iniciativas de medicina preventiva en poblaciones envejecidas de países de altos ingresos y la morbilidad impulsada por el estilo de vida en mercados emergentes.

Rápida adopción de diagnósticos moleculares de precisión y biopsia líquida

Los ensayos de biopsia líquida que utilizan firmas de microRNA alcanzan ahora una sensibilidad del 90% en nueve tipos de cáncer mientras mantienen una especificidad del 99%. Las pruebas no invasivas llenan los vacíos de detección para tumores de baja incidencia pero mortales, como el cáncer de páncreas; el miR-210-3p urinario logra una sensibilidad del 82,8% y una especificidad del 74,3% para la detección temprana [2]Marta Gómez-Martínez et al., "Utilidad Diagnóstica del miR-4454 en la Diabetes Tipo 2," BMC Endocrine Disorders, biomedcentral.com. Los centros de diagnóstico integran estos ensayos junto con marcadores proteicos e imágenes, acelerando la adopción rutinaria. El descubrimiento de firmas mejorado por IA acorta el tiempo de análisis y aumenta la precisión, otorgando ventaja de primer movimiento a los laboratorios que integran el aprendizaje automático en la interpretación de datos.

Intensificación de la financiación de I+D y asociaciones estratégicas en terapéuticos de miRNA

Las inversiones de capital de riesgo y estratégicas alcanzaron nuevos máximos en 2024-2025. ARTHEx Biotech aseguró EUR 42 millones para avanzar ATX-01, un antimiR que tiene como objetivo el microRNA-23b para la distrofia miotónica; el activo cuenta con designaciones de medicamento huérfano en ambos lados del Atlántico [3]ARTHEx Biotech, "ARTHEx Recauda EUR 42 Millones en la Serie B," arthxbiotech.com. Korro Bio y Novo Nordisk estructuraron una alianza de edición de ARN valorada en hasta USD 530 millones, combinando la especialización de plataformas con infraestructura clínica global. Tales acuerdos reducen el riesgo del desarrollo, comprimen los plazos y señalan la confianza de las grandes farmacéuticas en los oligonucleótidos de próxima generación.

Avances en plataformas de NGS y RT-qPCR para el análisis de ARN pequeño

El avance de Illumina hacia la multi-ómica clínica promete un crecimiento anual del 18% para su base instalada de secuenciación durante la próxima década. Los kits de RT-qPCR mejorados con LNA cuantifican microRNA a partir de entradas de 1 pg, ampliando la compatibilidad con muestras. Los microarreglos eficientes en costos ganan renovada tracción, con paneles de ARN circular que ofrecen mayor sensibilidad que la secuenciación de ARN para objetivos específicos. CRISPR-Cas12a combinado con la reacción en cadena de hibridización logra una detección de 1 pM en 15 minutos, adecuado para entornos de atención en el punto de cuidado.

Incentivos de vía rápida regulatoria / medicamentos huérfanos para fármacos oligonucleótidos

La FDA de los EE. UU. y la Agencia Europea de Medicamentos continúan otorgando vías prioritarias que acortan los ciclos de revisión para los terapéuticos oligonucleótidos para enfermedades raras, reduciendo tanto el tiempo como el costo de comercialización. En conjunto con la orientación de fabricación avanzada, estos incentivos sustentan sólidas tuberías clínicas en oncología, neurología y trastornos metabólicos, reforzando la visibilidad de los ingresos para las empresas de plataformas que satisfacen las expectativas de calidad por diseño.

Tuberías multi-ómicas habilitadas por IA y ensayos de miRNA basados en exosomas

La IA acelera el descubrimiento de biomarcadores al integrar conjuntos de datos genómicos, transcriptómicos y proteómicos, produciendo paneles de microRNA interpretables adaptados a la biología de la enfermedad. El interés paralelo en la carga derivada de exosomas mejora la estabilidad de la señal, permitiendo el transporte a temperatura ambiente y ampliando el acceso en entornos de bajos recursos.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos de administración y estabilidad para los terapéuticos de miRNA | -2.1% | Global, afectando particularmente las aplicaciones terapéuticas | Largo plazo (≥ 4 años) |

| Preocupaciones de seguridad y toxicidad fuera del objetivo | -1.8% | Global, con mayor escrutinio regulatorio en mercados desarrollados | Mediano plazo (2-4 años) |

| Vencimiento de patentes de tecnologías de ensayo de miRNA de primera generación | -1.3% | América del Norte y Europa principalmente, afectando a los actores establecidos | Corto plazo (≤ 2 años) |

| Variabilidad de lote a lote en reactivos de miRNA sintético | -0.9% | Global, con mayor impacto en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de administración y estabilidad para los terapéuticos de miRNA

Lograr la administración específica de tejidos más allá del hígado sigue siendo difícil de alcanzar. Las nanopartículas lipídicas se degradan rápidamente en circulación, aumentando la dosis y la toxicidad. Los microRNA individuales modulan múltiples vías, exigiendo ingeniería de precisión para evitar fisiología no deseada. La investigación ahora se orienta hacia portadores de polímeros ionizables y enlazadores biorreducibles que buscan una farmacocinética mejorada. La brecha técnica retrasa las indicaciones sistémicas amplias, pero impulsa la innovación entre las empresas emergentes que ofrecen vehículos de próxima generación.

Preocupaciones de seguridad y toxicidad fuera del objetivo

Los retrocesos históricos, como la discontinuación de MRX34 por eventos adversos relacionados con el sistema inmunitario, subrayan la vigilancia en materia de seguridad. La predicción de objetivos impulsada por IA moderna y las modificaciones químicas —ácidos nucleicos bloqueados, sustituciones de 2'-O-metilo— están mitigando el riesgo, aunque los organismos reguladores aún requieren extensos paquetes de toxicología. Veintidós terapéuticos de ácidos nucleicos han obtenido la aprobación de la FDA desde 1998, demostrando que la química bien diseñada puede superar los obstáculos clínicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto y Servicio: Los Servicios Lideran a través de la Complejidad

Los Servicios mantuvieron el 47,78% de la participación del mercado de microRNA en 2025, equivalente a USD 1,43 mil millones en gasto, ya que los laboratorios externalizaron los flujos de trabajo de extracción, cuantificación y bioinformática a organizaciones de investigación por contrato (CRO). Las altas barreras de capital, la escasez de talento y la creciente complejidad de la interpretación de datos multi-ómicos alientan a los institutos de investigación y a las empresas de biotecnología a aprovechar la experiencia externa en lugar de desarrollar capacidad interna. Las CRO amplían las ofertas agrupadas que combinan pruebas de laboratorio húmedo con análisis asistidos por IA, reforzando la fidelización.

Los Kits y Reactivos forman la categoría de más rápido crecimiento con una CAGR del 15,92% hasta 2031. Los consumibles estandarizados y listos para usar reducen la variabilidad del protocolo y el tiempo de respuesta, permitiendo una adopción más amplia por parte de los laboratorios clínicos de nivel medio. Las innovadoras columnas de centrifugación de carburo de silicio y las químicas de perlas magnéticas mejoran el rendimiento y la pureza, apoyando la NGS o RT-qPCR posteriores. Los instrumentos siguen siendo esenciales para las instalaciones centrales centralizadas, aunque los altos costos unitarios y los largos ciclos de reemplazo moderan el crecimiento. Los principales proveedores renuevan las carteras con actualizaciones modulares —manejo automatizado de líquidos, software nativo en la nube— que prolongan la vida útil de los activos al tiempo que aumentan el rendimiento.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Tecnología: El Dominio de la PCR en Tiempo Real se Enfrenta a la Convergencia de Plataformas

La PCR en Tiempo Real representó el 38,25% de los ingresos totales en 2025 debido a la familiaridad regulatoria, el rendimiento escalable y la facilidad de uso en laboratorios clínicos. La sensibilidad continúa aumentando a través de cebadores mejorados con LNA y chips microfluídicos capaces de multiplexar decenas de objetivos por ensayo.

Las plataformas de Microarreglo, aunque maduras, registran la CAGR más alta del 15,54% al ofrecer perfilado de paneles completos económico para estudios exploratorios y análisis de ARN circular donde la profundidad de secuenciación resulta costosa. Las innovaciones en el diseño de sondas y la química de colorantes reviven el interés entre los investigadores académicos y las CRO que requieren pantallas de grandes cohortes. La NGS gana terreno gracias a la caída de los costos por base en instrumentos como NovaSeq X, que combinan alto rendimiento con configuraciones de carril flexible adecuadas tanto para casos de uso de descubrimiento como de validación clínica.

Por Aplicación: El Liderazgo del Cáncer Perseguido por el Crecimiento de las Enfermedades Infecciosas

El cáncer retuvo el 35,78% de la participación del tamaño del mercado de microRNA en 2025, impulsado por la extensa literatura que vincula los microRNA desregulados con la iniciación tumoral, la progresión y la resistencia a la terapia. Los diagnósticos complementarios para las terapias dirigidas aprovechan los paneles de microRNA específicos del tumor para estratificar a los pacientes y monitorear la enfermedad residual mínima.

Se proyecta que las pruebas de enfermedades infecciosas superarán a todos los demás segmentos con una CAGR del 16,02%. Las inversiones inducidas por la pandemia demostraron que las firmas de microRNA del suero, la saliva o la orina pueden distinguir las infecciones virales de las bacterianas en pocas horas, guiando la administración de antimicrobianos. Los programas de investigación ahora perfilan las respuestas de microRNA del huésped a la influenza, el VIH y la tuberculosis, con el objetivo de incorporar paneles rápidos en los servicios de urgencias. Las indicaciones cardiovasculares y neurológicas también se expanden a medida que los datos de cohortes longitudinales confirman el valor pronóstico, diversificando los ingresos lejos de la oncología.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Usuario Final: Cambio Biofarmacéutico hacia la Democratización del Diagnóstico

Las empresas biofarmacéuticas representaron el 39,86% del tamaño del mercado de microRNA en 2025, reflejando un gasto considerable en validación de objetivos, optimización de candidatos y codesarrollo de diagnósticos complementarios. Su dominio persiste, aunque se proyecta que los centros de diagnóstico tendrán la CAGR más rápida del 16,28%, impulsados por la acreditación de paneles de microRNA bajo las regulaciones de diagnóstico in vitro y la ventaja de costo de los tipos de muestras no invasivas.

Los hospitales y clínicas integran cartuchos de atención en el punto de cuidado que ofrecen respuestas basadas en microRNA en menos de 30 minutos, fomentando la adopción de pruebas para entornos agudos como el triaje de accidentes cerebrovasculares. Las instituciones académicas retienen una influencia crítica como centros de descubrimiento, pero se asocian cada vez más con laboratorios comerciales para monetizar la propiedad intelectual, acortando los plazos de traslación tecnológica.

Análisis Geográfico

América del Norte contribuyó con el 41,72% de los ingresos globales en 2025, sustentada por un ecosistema biotecnológico maduro, una considerable financiación de los Institutos Nacionales de Salud y de capital de riesgo, y programas de la FDA que priorizan los terapéuticos oligonucleótidos innovadores. Los marcos de reembolso que cubren la biopsia líquida y los diagnósticos complementarios facilitan la rápida adopción hospitalaria.

Se prevé que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 16,95% hasta 2031. Los gobiernos de China, Japón y Corea del Sur ofrecen subvenciones equivalentes e incentivos fiscales para la infraestructura de investigación de ARN, mientras que las organizaciones de desarrollo y fabricación por contrato aprovechan cadenas de suministro eficientes en costos para atraer patrocinadores globales. La creciente prevalencia de enfermedades crónicas, junto con el envejecimiento demográfico, eleva la demanda de pruebas de detección temprana. Las empresas nacionales adaptan los ensayos para perfiles de enfermedades con alta prevalencia de hepatitis y cáncer gástrico, construyendo vías regulatorias a través de la Administración Nacional de Productos Médicos y las reformas de la Agencia de Productos Farmacéuticos y Dispositivos Médicos.

Europa mantiene un fuerte posicionamiento en el mercado a través de consorcios financiados por el programa Horizonte, sofisticadas redes de ensayos clínicos y normas cohesivas de protección de datos que facilitan la validación de biomarcadores en múltiples centros. La última ronda de EUR 42 millones de ARTHEx Biotech ilustra el apetito de capital de riesgo por los terapéuticos dirigidos a microRNA con sede en la región. Oriente Medio y África y América del Sur siguen siendo incipientes pero prometedores; el mayor gasto en hospitales de atención terciaria y en automatización de laboratorios sienta las bases para la expansión gradual de los diagnósticos de microRNA.

Panorama Competitivo

La estructura de la industria está moderadamente fragmentada pero con tendencia hacia la consolidación. Novartis sentó un precedente al gastar USD 1.700 millones para adquirir Regulus Therapeutics en 2025, subrayando la intención de las grandes farmacéuticas de asegurar tuberías propietarias de microRNA antes de los hitos de prueba de concepto clínica. Los grandes proveedores de instrumentación defienden su participación a través de soluciones de pila completa que combinan química, hardware y análisis en la nube, mientras que las biotecnológicas de tamaño mediano se especializan en tecnologías de administración o programas de enfermedades raras.

Las alianzas estratégicas dominan el flujo de acuerdos. Los proveedores de plataformas licencian químicas de detección propietarias a empresas de diagnóstico que ingresan a las pruebas descentralizadas, mientras que los desarrolladores terapéuticos codesarrollan ensayos complementarios con CRO para agilizar las presentaciones regulatorias. Los inversores de capital de riesgo recompensan la capacidad diferenciada —administración de nanopartículas específica de tejido,

predicción de fuera del objetivo basada en IA— por encima de la escala exclusivamente. La intensidad competitiva aumenta en las pruebas de atención en el punto de cuidado, donde las empresas emergentes prometen resultados de cartucho en 15 minutos, desafiando a los actores establecidos en laboratorios centrales. Las barreras de entrada incluyen la propiedad intelectual en torno a la química LNA, sólidos sistemas de gestión de calidad y conjuntos de datos de validación clínica que vinculan los paneles de microRNA con resultados concretos.

Líderes de la Industria de MicroRNA

Qiagen N.V.

Thermo Fisher Scientific, Inc.

PerkinElmer, Inc.

Illumina, Inc.

Takara Bio, Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2024: Enzene Biosciences lanzó una nueva división de descubrimiento de fármacos para complementar su instalación de fabricación de biológicos que emplea la tecnología EnzeneX, ampliando las ofertas integradas de organización de desarrollo y fabricación por contrato.

- Mayo de 2024: La Escuela de Medicina de la Universidad de Emory inauguró el Centro de Nuevos Medicamentos, creando un ecosistema donde científicos y médicos codesarrollan terapéuticos novedosos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio trata el mercado de los microARN como todos los ingresos generados por kits de investigación y clínicos, reactivos, instrumentos dedicados y servicios de perfilado o síntesis de pago que cuantifican, modifican o suministran moléculas de microARN endógenas o exógenas. Según Mordor Intelligence, se excluyen las tasas de licencia de proyectos terapéuticos porque se sitúan dentro de la cadena de valor terapéutica del ARN más amplia.

Exclusión del ámbito: Los analistas de Mordor omiten intencionadamente la fabricación por contrato de oligonucleótidos a granel que no sean específicos de microARN.

Segmentación

- Por Producto y Servicio

- Kits y Reactivos

- Instrumentos

- Servicios

- Por Tecnología

- PCR en Tiempo Real

- Microarreglo

- Secuenciación de Nueva Generación (NGS)

- Inmunoensayo

- Transferencia Northern

- Hibridación in situ (HIS)

- Por Aplicación

- Cáncer

- Enfermedad Cardiovascular

- Enfermedad Neurológica

- Enfermedades Infecciosas

- Trastornos Inmunológicos

- Otras Aplicaciones

- Por Usuario Final

- Empresas Biofarmacéuticas

- Centros de Diagnóstico

- Hospitales y Clínicas

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestro equipo mantuvo conversaciones estructuradas con investigadores principales de laboratorios de genómica del cáncer, responsables de compras de organizaciones de investigación por contrato norteamericanas y jefes de producto de fabricantes de equipos originales de plataformas de secuenciación de toda Europa y Asia. En estas conversaciones se validaron los diferenciales de precios de los servicios, se aclararon las frecuencias de reabastecimiento de kits y se señalaron los cambios regionales de financiación que los datos de escritorio no podían revelar.

Investigación documental

Comenzamos con conjuntos de datos públicos fidedignos, como los registros de subvenciones RePORTER de los NIH, los listados 510(k) de la FDA, las bases de datos de la marca CE europea y las exportaciones de reactivos de preparación de miARN a nivel del Sistema Armonizado de Comercio de las Naciones Unidas, que anclan los flujos de producción y comercio. Los informes anuales y los informes 10-K de los proveedores de herramientas a gran escala, las familias de patentes a las que se accedió a través de Questel y los estudios de prevalencia revisados por expertos en revistas como Nature Genetics proporcionaron contexto en torno a los desencadenantes de la demanda. Un segundo barrido se centró en las asociaciones del sector, por ejemplo, la Asociación Americana de Química Clínica, además de la cobertura informativa obtenida a través de Dow Jones Factiva. Esta combinación nos permite triangular volúmenes de referencia, rangos típicos de ASP y curvas de adopción. Las fuentes citadas son ilustrativas; muchas otras publicaciones han alimentado nuestro trabajo.

Dimensionamiento y previsión del mercado

Hemos creado un modelo descendente que reconstruye el conjunto de la demanda mundial a partir de la financiación de la investigación, el rendimiento de las pruebas y los recuentos de cohortes de pacientes notificados, que luego se cotejan con un modelo ascendente de los ingresos de los principales proveedores y los volúmenes unitarios × ASP muestreados. Las variables clave incluyen los volúmenes de ejecución de NGS, las tasas de conversión de kits de RT-qPCR, los tamaños de los paneles de miARN y la duración media de los contratos de servicios. Una serie temporal ARIMA con superposiciones de escenarios para los ciclos de financiación produce la perspectiva 2025-2030, mientras que los datos faltantes de los distribuidores se rellenan mediante índices de penetración específicos de cada región acordados en entrevistas con expertos.

Ciclo de validación y actualización de datos

Todos los resultados provisionales se someten a comprobaciones de varianza en relación con el crecimiento de la financiación de los NIH, los informes trimestrales de proveedores y las tendencias de importación. Los informes se actualizan anualmente, y un analista vuelve a ejecutar las consultas básicas justo antes de la entrega al cliente para que los usuarios reciban la visión más reciente.

Por qué nuestra línea de base Microrna resiste el escrutinio

Las estimaciones publicadas difieren porque las empresas varían sus opciones de alcance, las conversiones de divisas y la cadencia de actualización. Nuestra disciplinada combinación de reconstrucción de la demanda basada en la financiación y comprobaciones cruzadas con los proveedores mantiene los totales transparentes y repetibles para los responsables de la toma de decisiones.

Entre los principales factores que impulsan las deficiencias se encuentran las cestas de productos más reducidas, la cobertura limitada por países y la ausencia de validación primaria en varios estudios alternativos.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 3.000 millones de dólares (2025) | Inteligencia de Mordor | |

| 1.760 millones de dólares (2024) | Consultoría global A | Excluye los ingresos por servicios y aplica precios de catálogo sin ajustes ASP. |

| 2 160 millones USD (2025) | Consultoría regional B | Sólo cubre 25 países y se basa principalmente en los totales de las subvenciones públicas |

| 1 640 millones de dólares (2024) | Diario profesional C | Utiliza sólo los datos de los envíos, omitiendo los ensayos basados en la secuenciación y los contratos de laboratorio. |

Estas comparaciones demuestran que cuando se integran los servicios, la geografía completa y la fijación de precios en el mundo real, como hemos hecho nosotros, el valor de mercado del microARN se eleva hasta una línea de base equilibrada y defendible en la que los clientes pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de MicroRNA?

Se espera que el tamaño del Mercado de MicroRNA alcance USD 3,45 mil millones en 2026 y crezca a una CAGR del 15,05% para alcanzar USD 6,96 mil millones en 2031.

¿Qué factores impulsan el rápido crecimiento en el mercado de micro RNA?

El crecimiento se deriva de la creciente prevalencia de enfermedades crónicas, los incentivos regulatorios para los fármacos oligonucleótidos y las mejoras continuas en las plataformas de NGS y RT-qPCR que hacen que los diagnósticos y terapéuticos de microRNA sean más accesibles.

¿Quiénes son los actores clave en el Mercado de MicroRNA?

Qiagen N.V., Thermo Fisher Scientific, Inc., PerkinElmer, Inc., Illumina, Inc. y Takara Bio, Inc son las principales empresas que operan en el Mercado de MicroRNA.

¿Cuál es la región de más rápido crecimiento en el Mercado de MicroRNA?

Se prevé que Asia-Pacífico se expanda a una CAGR del 16,95% hasta 2031, impulsada por los incentivos gubernamentales de I+D, la expansión de la actividad de ensayos clínicos y la creciente carga de enfermedades crónicas.

Última actualización de la página el: