Tamaño y Participación del Mercado de microbiome therapeutics

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

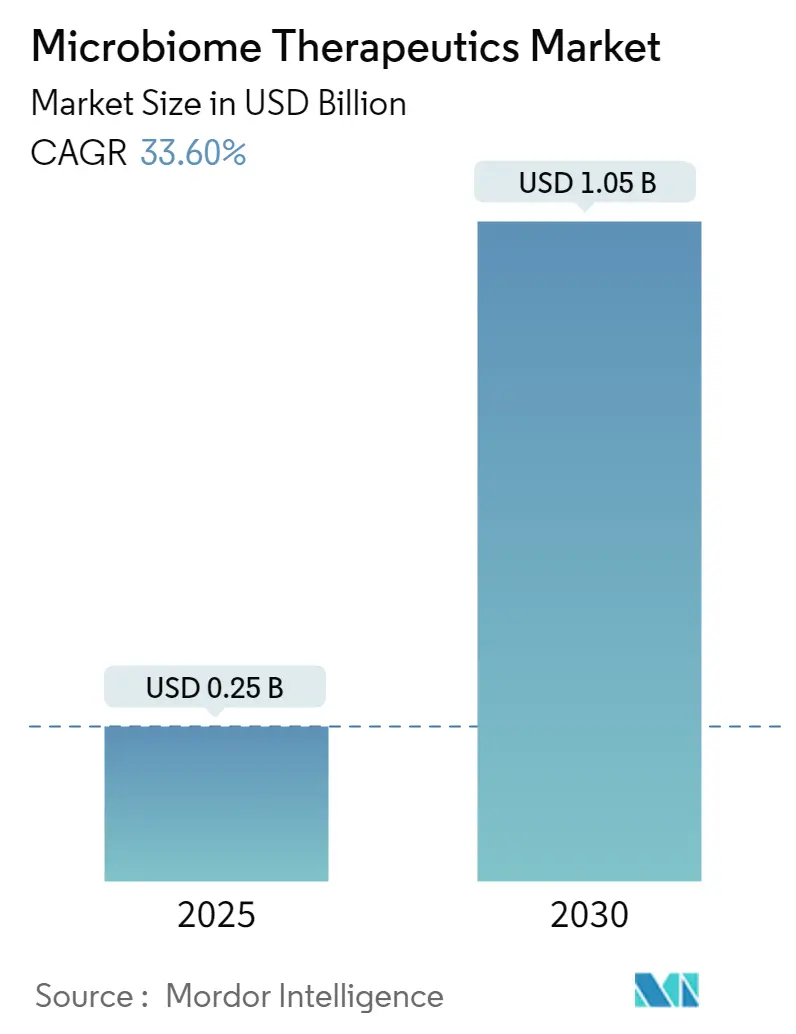

| Tamaño del Mercado (2025) | 0.25 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.05 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 33.60% CAGR |

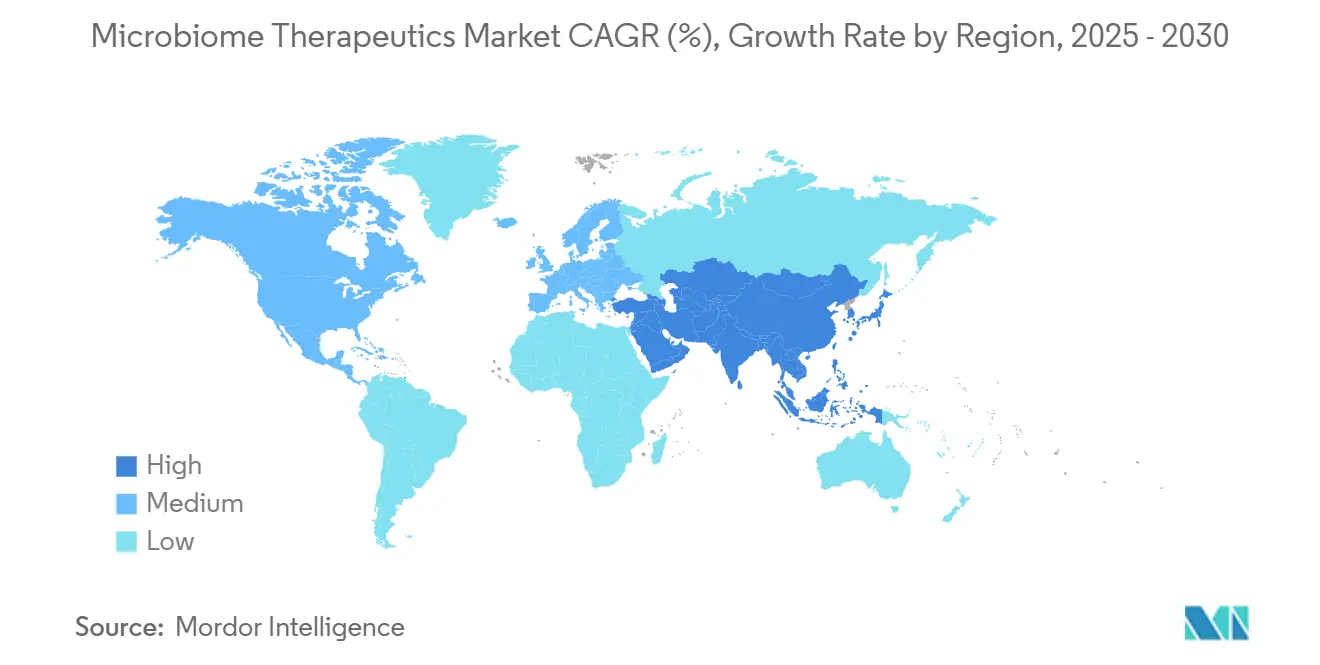

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

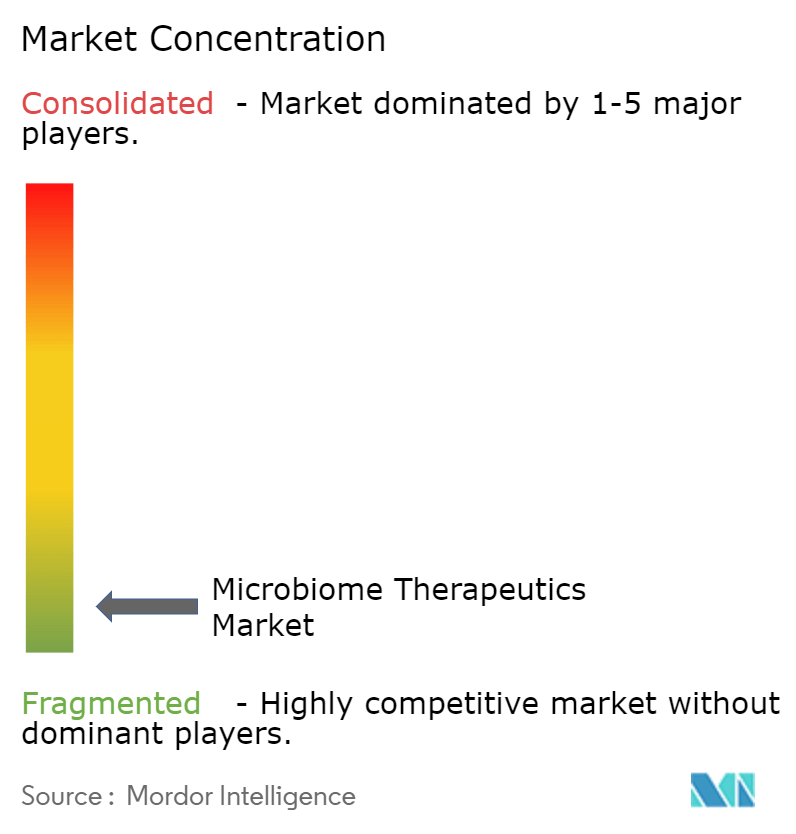

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de microbiome therapeutics por Mordor Intelligence

El mercado de microbiome therapeutics registró un valor de USD 0,25 mil millones en 2025 y se prevé que alcance los USD 1,05 mil millones en 2030, avanzando a una sólida CAGR del 33,6%. Esta rápida expansión refleja una fase de maduración en la que los productos bioterapéuticos vivos, antes confinados a entornos de investigación, están ganando tracción comercial tras aprobaciones regulatorias históricas. Los flujos de capital hacia el sector superaron los USD 500 millones en 2024 y continúan aumentando a medida que los inversores se alinean con la clara vía de la Administración de Alimentos y Medicamentos de los Estados Unidos y la orientación paralela que emerge en Japón y Europa. Las empresas están priorizando formulaciones orales escalables que reducen la dependencia hospitalaria, mientras que los consorcios de edición de precisión y las terapias diseñadas con fagos prometen soluciones específicas para cada enfermedad. La inversión en la cadena de suministro se ha acelerado, aunque los costos de fabricación bajo normas de Buenas Prácticas de Manufactura actuales (cGMP) y la logística de ultra-frío siguen siendo restricciones críticas, lo que fomenta alianzas estratégicas con organizaciones de fabricación por contrato. El impulso comercial también está impulsado por hospitales ansiosos por reducir las penalizaciones por reingresos vinculadas a la infección recurrente por C. difficile y por los pagadores que ahora reconocen los ahorros de costos duraderos en el manejo de enfermedades inflamatorias y metabólicas.

Conclusiones Clave del Informe

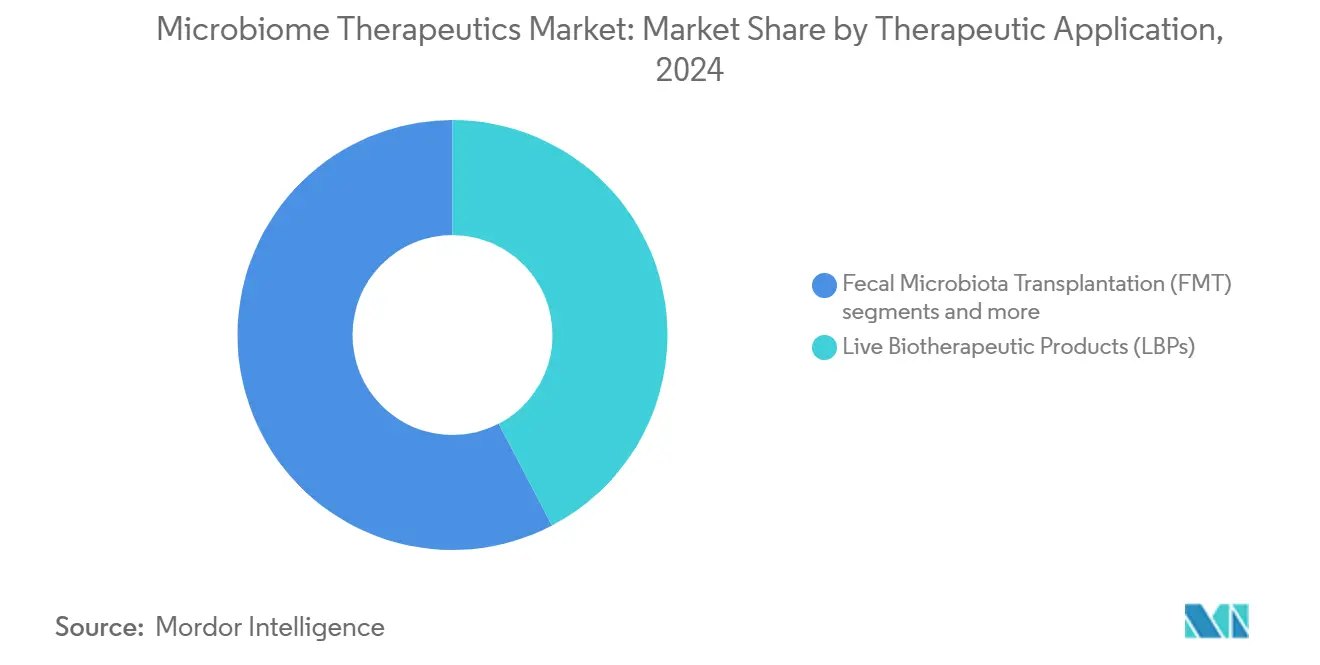

Por enfoque terapéutico, los productos bioterapéuticos vivos lideraron con el 42,34% de la participación del mercado de microbiome therapeutics en 2024; se proyecta que los consorcios diseñados con fagos/CRISPR crezcan a una CAGR del 35,65% de 2025 a 2030.

Por aplicación, la infección recurrente por C. difficile mantuvo una participación del 38,45% del tamaño del mercado de microbiome therapeutics en 2024, mientras que se prevé que las aplicaciones oncológicas se expandan a una CAGR del 36,33% hasta 2030.

Por sitio objetivo del microbioma, el segmento intestinal dominó con una participación del 83,06% en 2024; las aplicaciones dérmicas muestran el crecimiento más rápido con una CAGR del 37,02% hasta 2030.

Por vía de administración, la administración colonoscópica representó el 41,39% de la participación en ingresos en 2024, aunque las cápsulas orales avanzan a una CAGR del 37,73%.

Por geografía, América del Norte contribuyó con el 48,61% de la participación en ingresos en 2024, mientras que se espera que Asia-Pacífico registre una CAGR del 38,45% hasta 2030.

Tendencias e Información del Mercado Global de microbiome therapeutics

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aprobaciones de la FDA de Rebyota y VOWST | +5.0% | América del Norte, con efecto secundario en la UE y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aceleración del capital de riesgo y los acuerdos con grandes farmacéuticas | +4.0% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Reducción de los costos de secuenciación y bioinformática | +3.4% | Global, adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Presión hospitalaria para reducir los reingresos por infección recurrente por C. difficile | +2.7% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Herramientas de ingeniería de microbios | +3.0% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Reconocimiento por parte de los pagadores de los ahorros a largo plazo | +2.4% | América del Norte y Europa | Mediano plazo |

| Fuente: Mordor Intelligence | |||

Las aprobaciones de la FDA validan la vía regulatoria

La autorización de la FDA de Rebyota en 2022 y de VOWST en 2023 abrió la primera vía reproducible para los productos bioterapéuticos vivos, demostrando que los consorcios microbianos complejos pueden cumplir con los estrictos estándares farmacéuticos. VOWST demostró resultados libres de recurrencia del 90,5% a las ocho semanas, consolidando la confianza clínica. Estas aprobaciones redujeron significativamente el riesgo de desarrollo percibido, permitiendo a las empresas justificar programas en etapa tardía de USD 100 a 200 millones e impulsando a los reguladores globales —incluida la Agencia Europea de Medicamentos y la Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón— a elaborar orientaciones paralelas. Las instalaciones de fabricación dedicadas se expandieron en los Estados Unidos y Europa, con organizaciones de fabricación por contrato como Arranta Bio aumentando la capacidad bajo normas cGMP para atender las canalizaciones emergentes. La claridad ha acelerado así las tasas de presentación de solicitudes de nuevos fármacos en investigación y ha comprimido los plazos de comercialización en todo el mercado de microbiome therapeutics.

Aceleración del financiamiento de capital de riesgo y las alianzas con grandes farmacéuticas

Los compromisos de capital de riesgo superaron los USD 500 millones en 2024, un aumento interanual del 40%, a medida que los inversores priorizaron plataformas con potencial para múltiples indicaciones. La adquisición por parte de Nestlé Health Science de los derechos de VOWST™ subrayó el apetito de las grandes farmacéuticas y señaló una expectativa de adopción generalizada. Las alianzas estratégicas frecuentemente agrupan activos clínicos con cupos exclusivos de fabricación, lo que refleja la demanda de escasa capacidad de fermentación. Las alianzas ahora enfatizan el descubrimiento habilitado por inteligencia artificial y las carteras de propiedad intelectual a nivel de cepa, posicionando al mercado de microbiome therapeutics para una actividad continua de acuerdos hasta 2030.

Rápida caída en los costos de secuenciación de nueva generación y bioinformática

Los precios de la secuenciación del genoma completo cayeron de USD 10.000 por muestra en 2020 a menos de USD 1.000 en 2024, mientras que los costos computacionales disminuyeron un 60%, democratizando la elaboración de perfiles internos y la estratificación de pacientes. La accesibilidad de la metagenómica de escopeta permite a las biotecnológicas de tamaño mediano iterar rápidamente los consorcios bacterianos, informa la dosificación personalizada y alimenta modelos de aprendizaje automático que predicen la farmacodinámica huésped-microbio. Estos avances reducen los costos de los ensayos y aumentan la probabilidad de éxito clínico en todo el mercado de microbiome therapeutics.

Demanda hospitalaria para reducir los reingresos y penalizaciones por infección recurrente por C. difficile

Los hospitales arriesgan penalizaciones que se aproximan a los USD 43.000 por cada caso recurrente de C. difficile bajo las normas de Medicare de los Estados Unidos, un poderoso incentivo para adoptar terapias que reduzcan la recurrencia por debajo del 10%. Los formularios ahora priorizan los bioterapéuticos vivos que reducen la duración media de la estancia, mejoran los indicadores de calidad y reducen las intervenciones quirúrgicas. La adopción temprana ha sido más fuerte en las unidades de gastroenterología, pero se está extendiendo a las salas de oncología donde se estudia la sinergia con la inmunoterapia. A medida que los sistemas de salud pivotan hacia la atención basada en el valor, los marcos de reembolso favorecen cada vez más las intervenciones sobre el microbioma con ahorros posteriores demostrables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estándares regulatorios globales no consolidados | −2.7% | Europa, Asia-Pacífico, América Latina | Mediano plazo (2-4 años) |

| Costos de fabricación bajo normas cGMP y cadena de frío | −2.0% | Global | Largo plazo (≥ 4 años) |

| Factor de rechazo público hacia los productos fecales | −1.3% | Global, mayor en mercados conservadores | Corto plazo (≤ 2 años) |

| Datos limitados de seguridad a largo plazo | −1.7% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estándares regulatorios globales no consolidados para bioterapéuticos vivos

La Agencia Europea de Medicamentos aún está finalizando los criterios de estabilidad y potencia, lo que extiende los plazos de aprobación entre 18 y 24 meses para varios candidatos. Asia-Pacífico añade complejidad: China exige ensayos locales y las autoridades latinoamericanas carecen de directrices armonizadas. Los lanzamientos secuenciales, en lugar de simultáneos, inflan los presupuestos de desarrollo y ralentizan la realización de ingresos dentro del mercado de microbiome therapeutics.

Costos de fabricación bajo normas cGMP y cadena de frío para organismos vivos

La construcción de una instalación dedicada puede superar los USD 100 millones, mientras que la logística con control de temperatura puede incrementar el costo de entrega entre un 20% y un 30%. La escasa capacidad de terceros obliga a las empresas emergentes a suscribir contratos a largo plazo costosos o empresas conjuntas. La variabilidad de los lotes, las pruebas de viabilidad y la documentación regulatoria erosionan aún más los márgenes hasta que los volúmenes alcanzan escala, moderando las proyecciones de rentabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Enfoque Terapéutico: Los bioterapéuticos vivos encabezan la adopción

Los productos bioterapéuticos vivos capturaron el 42,34% de los ingresos de 2024, anclados por los primeros fármacos aprobados por la FDA y respaldados por la fabricación de cepas definidas que garantiza la consistencia. Su perfil establecido facilita la inclusión en las farmacias hospitalarias y asegura la cobertura de los pagadores, reforzando un ciclo virtuoso de adopción en todo el mercado de microbiome therapeutics. El trasplante de microbiota fecal conserva su utilidad para las intervenciones agudas, aunque los pagadores prefieren las cápsulas estandarizadas que reducen el riesgo de infección. Las terapias combinadas de probióticos y prebióticos ocupan un nicho de transición, a menudo vendidas directamente al consumidor mientras los patrocinadores buscan actualizaciones de etiquetado como fármaco. Los simbióticos y posbióticos sortean los obstáculos de la cadena de frío, permitiendo la penetración en regiones que carecen de logística robusta. Los metabolitos derivados del microbioma, aunque en etapa temprana, atraen el interés farmacéutico debido a la familiaridad con las moléculas pequeñas y la química escalable.

Paralelamente, las estrategias de propiedad intelectual difieren: los patrocinadores de bioterapéuticos vivos se centran en el conocimiento de fabricación, mientras que los desarrolladores de terapia con fagos se apoyan en patentes genómicas. Las flexibilidades de fabricación también divergen; los microbios diseñados requieren una contención estricta pero menores volúmenes de biomasa, mientras que los productos de heces completas necesitan donantes a gran escala y cribado. Estos matices configuran la asignación de capital y los modelos de alianza, con las grandes farmacéuticas prefiriendo tecnologías de plataforma que reducen el riesgo de la expansión a múltiples indicaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La oncología pasa de la prueba de concepto a la prioridad de la cartera

La infección recurrente por C. difficile representó el 38,45% de la participación en 2024, sirviendo como cabeza de playa comercial para el mercado de microbiome therapeutics. Los datos del mundo real muestran una caída en los reingresos a 30 días del 24% a menos del 8%, reforzando la demanda de los sistemas de salud. La oncología representa el uso de más rápido crecimiento, avanzando a una CAGR del 36,33% a medida que los consorcios sinergian con los inhibidores de puntos de control e mitigan los eventos adversos relacionados con el sistema inmunitario. Los resultados de la Fase 2 en melanoma y cáncer colorrectal han impulsado ensayos multicéntricos, y los socios farmacéuticos ven la modulación del microbioma como una oportunidad de diagnóstico complementario.

Más allá de estos pilares, los ensayos sobre la enfermedad inflamatoria intestinal aprovechan cepas definidas para restaurar la homeostasis de la mucosa, mientras que los programas para trastornos metabólicos buscan modular la sensibilidad a la insulina a través de la señalización de ácidos biliares. Las aplicaciones neurológicas ganan respaldo a partir de los datos del eje intestino-cerebro, con estudios sobre el Parkinson y el autismo que entran en la Fase 1.

Análisis Geográfico

América del Norte generó el 48,61% de los ingresos de 2024, beneficiándose de las primeras aprobaciones, el sustancial financiamiento de capital de riesgo y los sistemas de salud integrados que recompensan las innovaciones en el control de infecciones. Los códigos de reembolso de Medicare introducidos en 2024 sustentan la confianza de los pagadores, mientras que las provincias canadienses con sistema de pagador único añaden volumen mediante la inclusión en formularios. Las empresas derivadas de universidades ubicadas en Boston, San Diego y Toronto canalizan los descubrimientos hacia incubadoras locales bajo normas cGMP, reforzando un ciclo de innovación estrecho dentro del mercado de microbiome therapeutics.

Europa se queda atrás en ingresos absolutos, pero cuenta con una sofisticada base de investigación. Alemania y el Reino Unido anclan los centros de fabricación, aprovechando la experiencia en bioprocesos y los generosos créditos fiscales para investigación y desarrollo. El retraso regulatorio frena los lanzamientos a corto plazo, aunque se espera que la armonización de la Agencia Europea de Medicamentos para 2027 libere la demanda reprimida. Los países nórdicos están pilotando acuerdos de reparto de riesgos impulsados por los pagadores que podrían establecer una plantilla regional para las indicaciones de enfermedades crónicas.

Asia-Pacífico es el territorio de más rápido crecimiento, con una CAGR proyectada del 38,45% hasta 2030. La Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón adoptó definiciones centradas en la FDA en 2024, lo que impulsó a los conglomerados nacionales a licenciar plataformas occidentales. Los vastos grupos de pacientes de China aceleran el reclutamiento para los ensayos, mientras que la zona de Boao Lecheng en la provincia de Hainan agiliza los esquemas de acceso temprano. El liderazgo de Corea del Sur en biológicos se extiende a la fermentación microbiana viva; Australia ofrece una infraestructura de ensayos adaptativos atractiva para los patrocinadores en etapa temprana. En conjunto, se espera que estas dinámicas impulsen la participación de Asia-Pacífico en el mercado de microbiome therapeutics al 26% para 2030, frente al 14% en 2024.

Panorama Competitivo

El ecosistema cuenta con 99 desarrolladores activos, aunque el liderazgo se está consolidando en torno a empresas con productos aprobados e instalaciones verticalmente integradas. Seres Therapeutics capitalizó su condición de pionero al licenciar esporas de Bacillota y asegurar a Nestlé Health Science como socio de comercialización. Ferring Pharmaceuticals complementa su franquicia de obstetricia con activos del microbioma, aprovechando la experiencia existente en cadena de frío. Vedanta Biosciences persigue consorcios sintéticos que abarcan vías infecciosas, autoinmunes y oncológicas. En conjunto, las cinco principales empresas mantuvieron el 41% de los ingresos de 2024, lo que sugiere una concentración moderada en el mercado de microbiome therapeutics.

Los disruptores emergentes adoptan enfoques de precisión. BiomX adquirió Adaptive Phage Therapeutics para ampliar sus bibliotecas de fagos individualizados, con el objetivo de tratar la fibrosis quística y la osteomielitis diabética. MaaT Pharma utiliza material de donantes agrupados estandarizado por inteligencia artificial para tratar la enfermedad de injerto contra huésped, reportando un resultado positivo en un ensayo fundamental en 2025. Las empresas emergentes centradas en la biología sintética diseñan microbios para secretar enzimas terapéuticas o bloquear citocinas inflamatorias, buscando alianzas que compensen las costosas construcciones de fabricación.

Los temas estratégicos incluyen cupos exclusivos con organizaciones de fabricación por contrato, diagnósticos complementarios integrados y alianzas específicas por región que navegan la incertidumbre regulatoria. Con costos de escalado que superan los USD 50 millones para una planta bajo normas cGMP, los actores establecidos con abundante capital podrían absorber a los pares más pequeños, apuntando a una consolidación que reformará el mercado de microbiome therapeutics para finales de la década.

Líderes de la Industria de microbiome therapeutics

OpenBiome

Seres Therapeutics

Locus Biosciences, Inc.

Finch Therapeutics Group, Inc

Intralytix, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Nestlé Health Science finalizó la compra de los derechos globales de VOWST™ a Seres Therapeutics

- Marzo de 2025: BiomX Inc. adquirió Adaptive Phage Therapeutics, ampliando su arsenal de fagos personalizados

Alcance del Informe Global del Mercado de microbiome therapeutics

Según el alcance del informe, los microbiome therapeutics se utilizan en la ingeniería del microbioma intestinal mediante terapia aditiva, sustractiva o modulatoria con la aplicación de microbios nativos o diseñados, bacteriófagos y bacteriocinas. El mercado de microbiome therapeutics está segmentado por tipo de terapia, aplicación y geografía. Por tipo de terapia, el mercado está segmentado en trasplante de microbiota fecal (FMT) y fármacos del microbioma. Por aplicación, el mercado está segmentado en infección por Clostridium difficile (C. diff), enfermedad de Crohn, enfermedad inflamatoria intestinal, diabetes y otros (obesidad y oncología). Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece valores (en USD) para los segmentos anteriores.

| Productos Bioterapéuticos Vivos |

| Trasplante de Microbiota Fecal (FMT) |

| Terapéuticos de Combinación de Probióticos y Prebióticos |

| Simbióticos y Posbióticos |

| Consorcios Diseñados con Fagos y CRISPR |

| Fármacos de Metabolitos Derivados del Microbioma |

| Infección Recurrente por C. difficile |

| Enfermedad Inflamatoria Intestinal |

| Trastornos Metabólicos (Obesidad, Diabetes) |

| Oncología (Adyuvantes de Inmuno-Oncología) |

| Trastornos Neurológicos (Autismo, Parkinson, etc.) |

| Otros (Hígado, Dermatología, etc.) |

| Intestinal |

| Dérmico |

| Oral |

| Vaginal |

| Respiratorio |

| Otros |

| Cápsulas Orales |

| Enema/Suspensión Líquida |

| Administración Colonoscópica |

| Sonda Nasogástrica/PEG |

| Tópico/Dérmico |

| América del Norte |

| Estados Unidos | Canadá |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Enfoque Terapéutico | Productos Bioterapéuticos Vivos | |

| Trasplante de Microbiota Fecal (FMT) | ||

| Terapéuticos de Combinación de Probióticos y Prebióticos | ||

| Simbióticos y Posbióticos | ||

| Consorcios Diseñados con Fagos y CRISPR | ||

| Fármacos de Metabolitos Derivados del Microbioma | ||

| Por Aplicación | Infección Recurrente por C. difficile | |

| Enfermedad Inflamatoria Intestinal | ||

| Trastornos Metabólicos (Obesidad, Diabetes) | ||

| Oncología (Adyuvantes de Inmuno-Oncología) | ||

| Trastornos Neurológicos (Autismo, Parkinson, etc.) | ||

| Otros (Hígado, Dermatología, etc.) | ||

| Por Sitio Objetivo del Microbioma | Intestinal | |

| Dérmico | ||

| Oral | ||

| Vaginal | ||

| Respiratorio | ||

| Otros | ||

| Por Vía de Administración | Cápsulas Orales | |

| Enema/Suspensión Líquida | ||

| Administración Colonoscópica | ||

| Sonda Nasogástrica/PEG | ||

| Tópico/Dérmico | ||

| América del Norte | ||

| Por Geografía | Estados Unidos | Canadá |

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de microbiome therapeutics?

El mercado de microbiome therapeutics alcanzó los USD 0,25 mil millones en 2025 y se prevé que se expanda a USD 1,05 mil millones para 2030.

¿Qué enfoque terapéutico domina este campo?

Los productos bioterapéuticos vivos lideran, con el 42,34% de los ingresos de 2024 debido a las aprobaciones establecidas de la FDA y la fabricación escalable.

¿Por qué las aplicaciones oncológicas están creciendo tan rápidamente?

Los ensayos de combinación muestran que ciertas cepas microbianas mejoran la eficacia de los inhibidores de puntos de control y reducen las toxicidades, impulsando una CAGR del 36,33% en los ingresos oncológicos.

¿Qué región se espera que crezca más rápido?

Se proyecta que Asia-Pacífico registre una CAGR del 38,45% hasta 2030, respaldada por la armonización regulatoria en Japón y los ensayos a gran escala en China.

Última actualización de la página el: