Tamaño y Participación del Mercado de Muebles y Accesorios de Cocina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

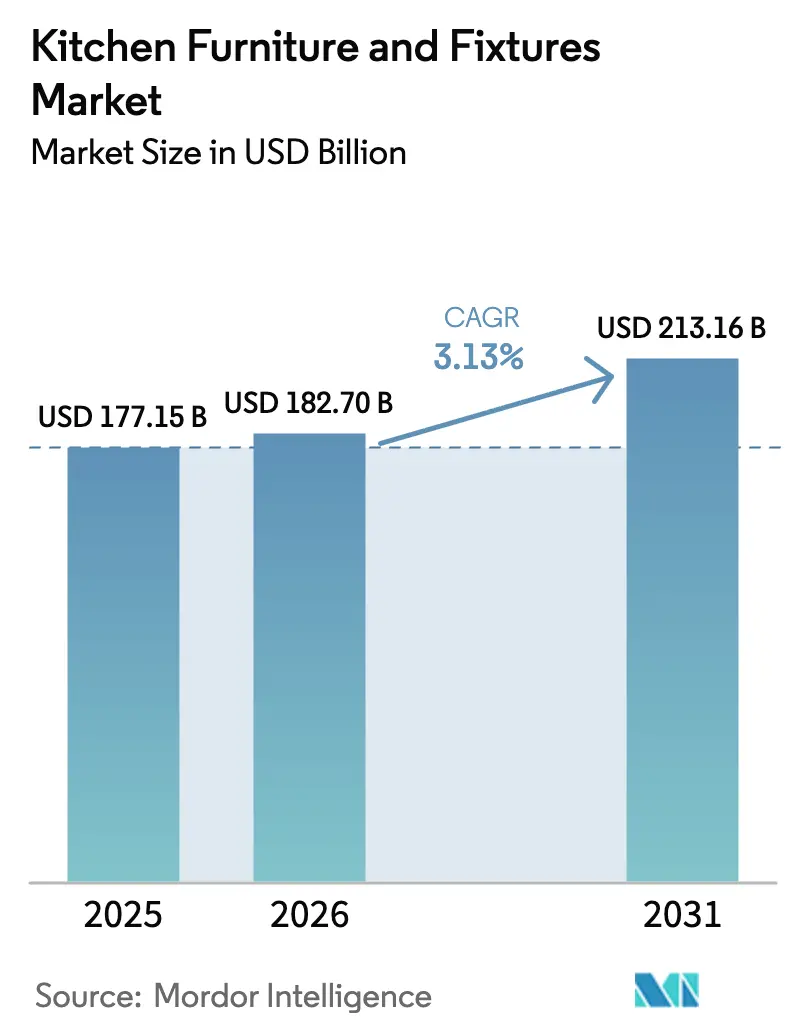

| Tamaño del Mercado (2026) | 182.70 Mil millones de dólares |

| Tamaño del Mercado (2031) | 213.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.13% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Muebles y Accesorios de Cocina por Mordor Intelligence

Se espera que el tamaño del mercado de muebles y accesorios de cocina crezca de USD 177,15 mil millones en 2025 a USD 182,70 mil millones en 2026 y se prevé que alcance USD 213,16 mil millones en 2031 a una CAGR del 3,13% durante 2026–2031. Este crecimiento está impulsado por una combinación de factores de demanda maduros, incluido el envejecimiento del parque de viviendas que requiere renovaciones y mejoras, así como prácticas de adquisición estandarizadas en proyectos comerciales e institucionales. La creciente adopción de soluciones de cocina modulares y preparadas para tecnología inteligente impulsa aún más la expansión del mercado, ya que estas ofertas brindan flexibilidad, eficiencia e integración tecnológica. Los fabricantes también están respondiendo a las presiones sobre los márgenes derivadas del aumento de los costos de insumos y la exposición arancelaria mediante la oferta de productos preingeniados que reducen la complejidad en obra y los requisitos de mano de obra. Además, los crecientes requisitos de cumplimiento normativo en materia de emisiones de formaldehído y bajo contenido de compuestos orgánicos volátiles (COV) están impulsando al mercado hacia materiales y acabados controlados en fábrica, lo que agiliza los procesos de garantía de calidad y documentación. En el sector comercial, particularmente en hostelería y desarrollos multifamiliares, existe una clara tendencia hacia cocinas compactas estandarizadas y sistemas de carpintería en kit. Estas soluciones ayudan a acelerar los plazos de los proyectos, mejorar la velocidad de ocupación y estabilizar los cronogramas de instalación, reforzando el crecimiento de la demanda tanto en los segmentos residencial como comercial.

Conclusiones Clave del Informe

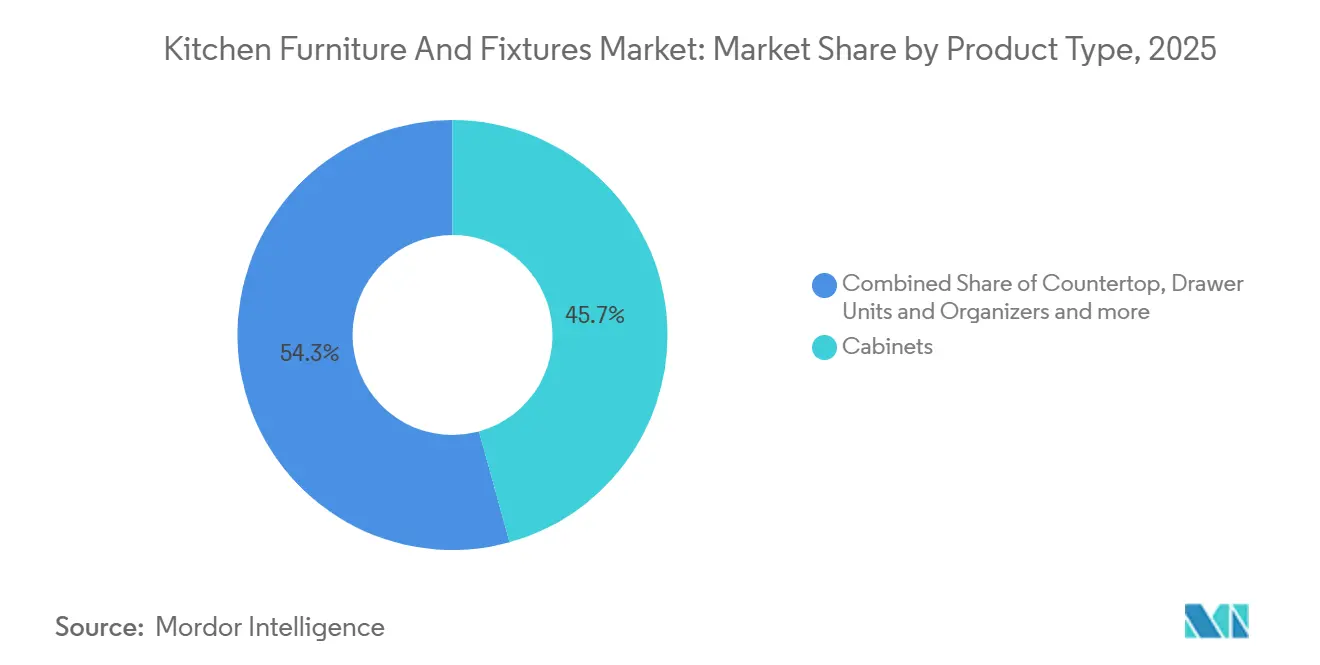

- Por tipo de producto, los gabinetes lideraron con el 45,73% de la participación del mercado de muebles y accesorios de cocina en 2025, mientras que las islas de cocina registraron el crecimiento más rápido con una CAGR del 3,81% hasta 2031.

- Por material, los sustratos a base de madera representaron el 45,91% de la participación del mercado de muebles y accesorios de cocina en 2025, mientras que el plástico y los laminados registraron el mayor crecimiento con una CAGR del 3,67%.

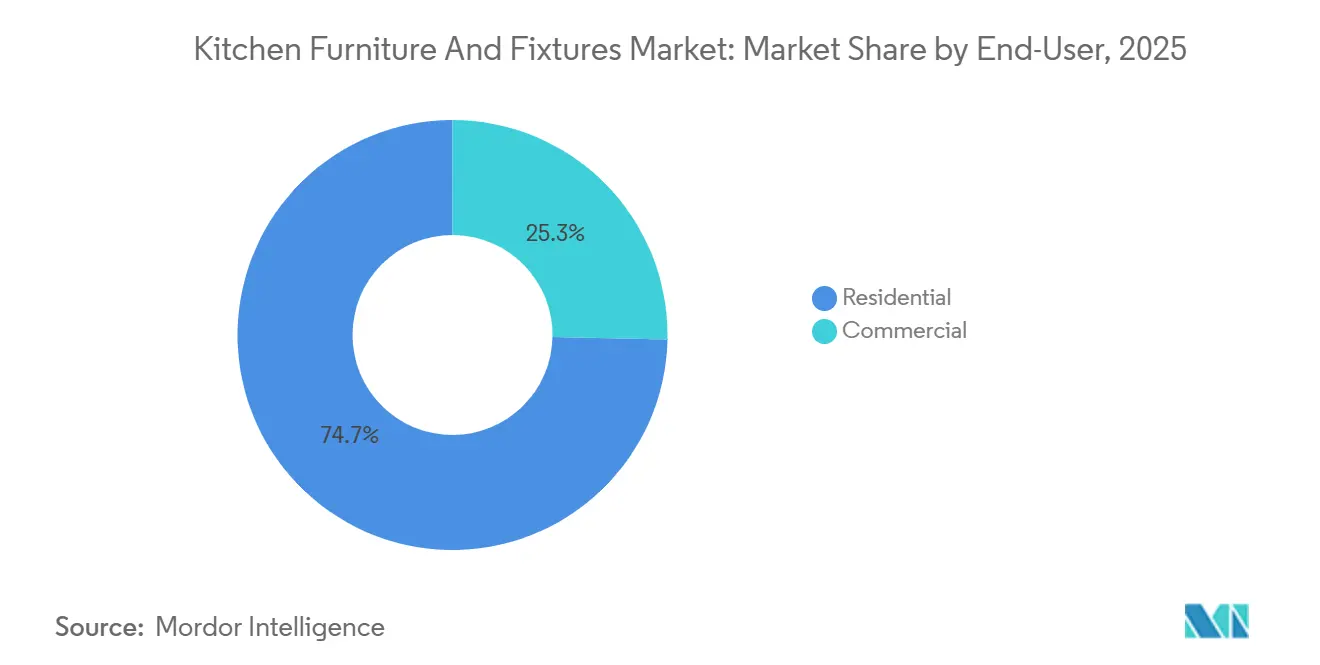

- Por usuario final, el sector residencial representó el 74,67% de la participación del mercado de muebles y accesorios de cocina en 2025, mientras que las aplicaciones comerciales avanzaron a una CAGR del 4,12%.

- Por canal de distribución, el canal fuera de línea capturó el 76,68% de la participación del mercado de muebles y accesorios de cocina en 2025, mientras que el canal en línea se expandió a una CAGR del 4,54%.

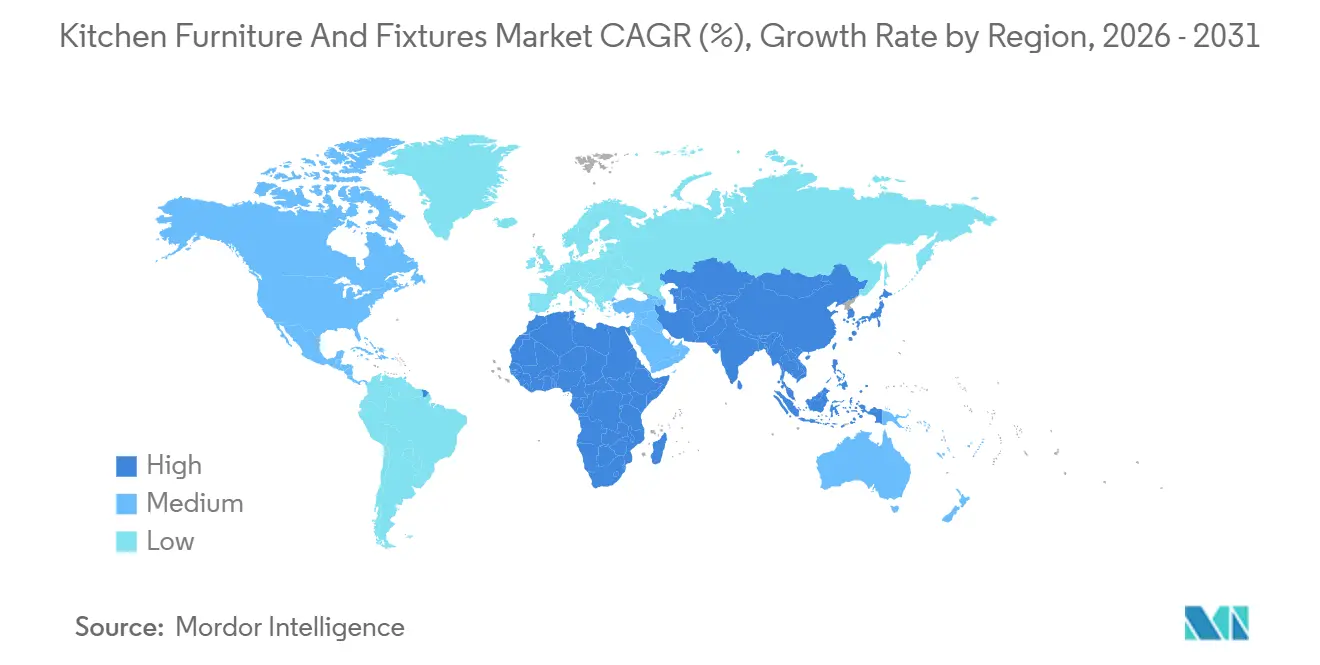

- Por geografía, América del Norte representó el 32,41% de la participación del mercado de muebles y accesorios de cocina en 2025, mientras que Asia-Pacífico registró la trayectoria más rápida con una CAGR del 4,91%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Muebles y Accesorios de Cocina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración del Cambio hacia Sistemas de Cocina Modulares y Preingeniados | +0.9% | Global, con ganancias tempranas en América del Norte, el norte de Europa y los centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Gasto en Renovación del Hogar Centrado en la Cocina | +0.8% | América del Norte y Europa como líderes, con mercados emergentes en las ciudades de nivel II de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cambio hacia Cocinas Modulares e Inteligentes | +0.7% | América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de las Instalaciones de Cocinas Exteriores | +0.4% | Principalmente América del Norte, con mercados emergentes en Oriente Medio | Largo plazo (≥ 4 años) |

| Demanda Liderada por Contratos de Proyectos de Hostelería y Servicios de Alimentación | +0.6% | Global, concentrado en América del Norte, Oriente Medio y Asia-Pacífico | Mediano plazo (2-4 años) |

| Mejoras Funcionales a través de Accesorios Inteligentes y Hardware de Almacenamiento | +0.5% | América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del Cambio hacia Sistemas de Cocina Modulares y Preingeniados

Los módulos prefabricados en fábrica comprimen los plazos de diseño e instalación y reducen los errores en obra, lo cual es valioso donde la oferta de mano de obra calificada es escasa y las tasas salariales son elevadas. Los grandes actores mantienen rangos estandarizados a escala y los combinan con adquisiciones centralizadas que estabilizan los precios y mantienen el rendimiento resiliente en 2026. Las características integradas de iluminación, gestión de energía y preparación para sensores se incorporan cada vez más en las plataformas de carpintería para que los instaladores puedan completar los trabajos con menos visitas al sitio y menos puesta en marcha especializada. La configuración asistida por software y el mecanizado CNC continúan elevando la precisión y la repetibilidad, lo que ayuda a que los programas configurados por pedido escalen sin un riesgo excesivo de tiempo de entrega en el mercado de muebles y accesorios de cocina. Las normas ambientales, como los Estándares de Emisión de Formaldehído para Productos de Madera Compuesta del Título VI de la TSCA de la Agencia de Protección Ambiental de los Estados Unidos, exigen que los paneles de madera compuesta y los productos terminados cumplan con límites de emisión estrictos, se sometan a pruebas de terceros y estén certificados y etiquetados como conformes, normalizando efectivamente los sustratos y acabados de bajo contenido de COV como especificaciones de referencia para los proyectos de 2026[1]Fuente: Agencia de Protección Ambiental de los EE. UU., "Estándares de Emisión de Formaldehído para Productos de Madera Compuesta", EPA.gov.. El cumplimiento de estas normas refuerza el valor de la producción controlada en fábrica, ya que la fabricación fuera del sitio garantiza una calidad de material consistente, el cumplimiento normativo y productos finales más seguros.

Gasto en Renovación del Hogar Centrado en la Cocina

Los proyectos de cocina siguen siendo el punto focal de la asignación del presupuesto de los propietarios, ya que los hogares priorizan las mejoras de almacenamiento, flujo de trabajo, iluminación y ventilación conforme a la normativa. En 2025, más de la mitad de los propietarios de viviendas en los Estados Unidos realizaron renovaciones, siendo las cocinas una de las principales inversiones. El gasto medio en grandes remodelaciones de cocinas fue de aproximadamente USD 55.000, mientras que los proyectos de alta gama superaron los USD 150.000, y los propietarios recurrieron cada vez más a contratistas, manteniendo las mejoras de cocina como un foco central de los presupuestos de renovación [2] Fuente: Houzz Inc., "La Actividad de Renovación del Hogar se Mantiene Sólida en Medio de un Gasto Moderado", Houzz.com, 2025.. Los desembolsos en remodelación señalaron un sólido impulso en 2025, lo que respaldó las carteras de pedidos de gabinetes, accesorios y superficies que anclan el presupuesto de materiales de cocina. Las asociaciones informan que las mejoras menores en la cocina a menudo ofrecen una recuperación de costos más sólida que las renovaciones integrales, lo que sostiene la demanda de revestimiento de gabinetes y renovación de herrajes en el mercado de muebles y accesorios de cocina. Los contratistas continúan incluyendo salvaguardas de precio y cronograma a medida que evolucionan las condiciones de materiales y logística, y los propietarios prefieren opciones preingeniadas que limiten las órdenes de cambio y la interrupción en obra, mientras que los precios de la madera y los aranceles siguen siendo puntos de atención que pueden modificar el calendario de los proyectos y la selección del alcance en todas las regiones.

Cambio hacia Cocinas Modulares e Inteligentes

La carpintería preparada para tecnología inteligente se incorpora a las especificaciones convencionales a medida que los diseñadores integran iluminación de trabajo, sistemas de cierre suave y cajones con sensores que mejoran el acceso y la usabilidad. El programa de Sistemas de Gestión de Energía para el Hogar Inteligente ENERGY STAR de la Agencia de Protección Ambiental de los Estados Unidos destaca los electrodomésticos conectados que automatizan y optimizan el uso de energía, apoyando la adopción de dispositivos inteligentes en red, habilitadores clave para cocinas modulares y basadas en tecnología[3]Fuente: Agencia de Protección Ambiental de los EE. UU., "Sistemas de Gestión de Energía para el Hogar Inteligente", ENERGY STAR. Los proyectos piloto de hostelería de estancia prolongada perfeccionan plantillas repetibles que reducen el consumo de energía y mejoran la visibilidad operativa, que luego informan los estándares residenciales y de uso mixto. Los especificadores abordan las preocupaciones de interoperabilidad favoreciendo ecosistemas compactos y características integradas en los gabinetes que minimizan la complejidad de la puesta en marcha en la entrega. Los códigos de construcción también impulsan hacia controles conectados en entornos comerciales, acelerando la adopción de ventilación controlada por demanda e iluminación integrada en cocinas de alta capacidad. Los fabricantes que alinean sustratos conformes con energía e iluminación integradas elevan el valor total sin aumentar la complejidad en obra en el mercado de muebles y accesorios de cocina.

Demanda Liderada por Contratos de Proyectos de Hostelería y Servicios de Alimentación

Los operadores de hostelería, construcción para alquiler y servicios de alimentación priorizan los kits de cocinas compactas estandarizadas que reducen la variabilidad de la instalación, lo que mantiene la utilización de la planta en niveles saludables cuando los canales minoristas se debilitan. Las propiedades de estancia prolongada y las unidades multifamiliares prefieren configuraciones modulares compactas que se adaptan a plantas consistentes y aceleran la rotación de unidades en todos los programas. Los proveedores abordan estas necesidades con iluminación preintegrada, superficies conformes a la normativa y herrajes de instalación rápida que ayudan a los equipos de proyecto a reducir las listas de pendientes y acelerar el cierre. Los productores orientados a la exportación con líneas automatizadas y configuración asistida por software pueden atender programas multinacionales y sortear los insumos expuestos a aranceles cuando sea necesario. Los ciclos de reinversión en hoteles y servicios de alimentación continúan rellenando las carteras de pedidos en 2026, lo que respalda un flujo de pedidos constante de carpintería, accesorios y superficies relacionadas en el mercado de muebles y accesorios de cocina.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación de Costos en Madera Ingeniada, Piedra y Metales como Insumos | -0.6% | Global, más aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez de Instaladores Calificados | -0.4% | América del Norte, Europa y Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Límites más Estrictos de Formaldehído y COV | -0.2% | América del Norte y Europa, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Aranceles Antidumping sobre Importaciones de Productos Planos Desmontables | -0.3% | América del Norte, con acciones selectivas de la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Inflación de Costos en Madera Ingeniada, Piedra y Metales como Insumos

La volatilidad de la madera y los paneles aumenta el riesgo presupuestario y empuja a los diseñadores hacia componentes estandarizados y preterminados que limitan el retrabajo y el desperdicio en obra. Las divulgaciones de las empresas en 2025 destacaron las elevadas cargas de derechos de exportación y la transmisión de las presiones de insumos a través de las líneas de carpintería y gabinetes intermedios. Los costos de piedra ingeniada y cuarzo se mantienen rígidos debido a los insumos de resina y los factores logísticos, lo que lleva a algunos proyectos a considerar estrategias alternativas de revestimiento de superficies en el mercado de muebles y accesorios de cocina. El cumplimiento de las emisiones de formaldehído y los acabados de bajo contenido de COV sigue siendo un costo adicional, aunque permite el control en fábrica y una documentación clara para las revisiones de código. Los distribuidores responden con planificación de inventario y consolidación de proveedores para estabilizar los precios, mientras que la transferencia al comprador final sigue siendo desigual cuando la competencia es intensa.

Escasez de Instaladores Calificados

La escasez de mano de obra especializada sigue siendo un factor limitante para el rendimiento de las cocinas, ya que los contratistas compiten por electricistas con licencia e instaladores experimentados, lo que eleva las tasas salariales y extiende los plazos de finalización. El cambio hacia sistemas preingeniados y modulares reduce las horas en obra y comprime los cronogramas, lo que ayuda a mitigar los cuellos de botella en los mercados urbanos con alta actividad. Los promotores de activos multifamiliares y de hostelería favorecen cada vez más los módulos prefabricados que reducen la dependencia de la mano de obra en campo durante los períodos de construcción ajustados. Las iniciativas de formación y aprendizaje se están ampliando, pero llevarán tiempo para restaurar la capacidad, por lo que la planificación de proyectos en 2026 continúa enfatizando rutas de instalación predecibles en el mercado de muebles y accesorios de cocina[4]Fuente: Asociación Nacional de Cocina y Baño, "Perspectivas del Mercado de Cocina y Baño 2025", NKBA, kb.nkba.org. Los fabricantes invierten en automatización de plantas y herrajes de instalación rápida para trasladar las horas de ensamblaje del sitio de obra al piso de fábrica y estabilizar los tiempos de ciclo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Diversificación Funcional se Encuentra con la Premiumización del Diseño

Los gabinetes representaron el 45,73% de los ingresos del mercado de muebles y accesorios de cocina en 2025, lo que refleja su doble función como infraestructura de almacenamiento esencial y el ancla visual principal tanto en espacios residenciales como comerciales. Los formatos de gabinetes planos desmontables y modulares se adoptan cada vez más a medida que los modelos de comercio electrónico y venta directa al consumidor mejoran la transparencia y acortan los plazos de entrega, apoyando un impulso de mercado constante. Las islas de cocina son el segmento de más rápido crecimiento, expandiéndose a una CAGR del 3,81%, impulsadas por plantas abiertas, zonas de trabajo multiusos y características integradas de energía y cocción. Los desarrollos de hostelería y multifamiliares a menudo incluyen configuraciones de islas y penínsulas con tomas de corriente, iluminación y asientos preintegrados para agilizar la instalación y alinearse con los diseños estandarizados. El hardware, los accesorios y la iluminación de trabajo desempeñan un papel cada vez más importante en el rendimiento de la cocina, con sistemas de cierre suave e iluminación integrada que mejoran la usabilidad y la ergonomía. Estas tendencias refuerzan colectivamente la importancia de la funcionalidad orientada al diseño y la comodidad en la configuración de las preferencias de consumidores y comercios.

Las encimeras y los accesorios continúan captando una parte significativa de los presupuestos de los proyectos, ya que la durabilidad de las superficies, la higiene y la gestión del agua son fundamentales para la función cotidiana y la calidad percibida. Las superficies resistentes y de bajo mantenimiento con una apariencia premium son cada vez más preferidas, mientras que los fregaderos, grifos e iluminación se especifican por su eficiencia hídrica, accesibilidad y facilidad de servicio. El hardware y los accesorios siguen siendo impulsores clave de margen para los proveedores, con acabados consistentes, calidad de amortiguación e iluminación integrada que ofrecen mejoras de rendimiento tangibles valoradas por propietarios y operadores. Los insertos modulares, los sistemas de organización y las soluciones de ahorro de espacio se están perfeccionando para maximizar el almacenamiento en cocinas de planta reducida sin comprometer la funcionalidad. Esta combinación de mejoras funcionales, ergonómicas y características orientadas al diseño respalda una amplia resiliencia en la mezcla de productos en todo el mercado de muebles y accesorios de cocina. En general, el crecimiento del mercado se ve reforzado por innovaciones que equilibran la eficiencia, la estética y la usabilidad a largo plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: El Triunfo de la Ingeniería sobre la Tradición

Los materiales a base de madera representaron el 45,91% de los ingresos de muebles y accesorios de cocina en 2025, impulsados por las preferencias de los compradores por la longevidad, la reparabilidad y los acabados premium en programas semicustom y personalizados. Los paneles de madera ingeniada proporcionan tolerancias de mecanizado consistentes y un rendimiento fiable de los sujetadores, lo que los hace ideales para sistemas modulares y logística de productos planos desmontables. El cumplimiento de las regulaciones de formaldehído y COV está orientando la demanda hacia sustratos con acabado en fábrica y adhesivos de baja emisión, simplificando la documentación y las inspecciones. Las elecciones de materiales equilibran cada vez más la durabilidad, la estabilidad de precios y la capacidad de integrar iluminación y hardware sin comprometer la integridad estructural. Estas tendencias respaldan tanto las aplicaciones residenciales como las comerciales, donde los acabados duraderos y de alta calidad siguen siendo una prioridad. En general, los materiales a base de madera continúan dominando debido a su versatilidad, rendimiento y atractivo estético.

El plástico y los laminados son el segmento de más rápido crecimiento, expandiéndose a una CAGR del 3,67%, ya que los laminados de alta presión y los componentes envueltos en termofolio ofrecen mayor resistencia a los arañazos y mejor rendimiento ante la humedad para hogares con mucho uso y cocinas comerciales. Su adopción también está influenciada por la resiliencia de la cadena de suministro, proporcionando alternativas cuando la disponibilidad de madera maciza se ve afectada por aranceles o restricciones de flete. Los laminados y las soluciones de termofolio garantizan la consistencia del color entre los lotes de producción y permiten reemplazos rápidos en flotas comerciales que requieren uniformidad. Los gabinetes metálicos ocupan un nicho en entornos de alta higiene, como los servicios de alimentación comerciales, donde la limpiabilidad y la resistencia al calor son fundamentales. Los elementos de vidrio y cerámica se utilizan cada vez más en salpicaderos y áreas de acento, ofreciendo acabados reflectantes y superficies fáciles de limpiar que mejoran la iluminación y el mantenimiento en espacios compactos. En conjunto, estas tendencias de materiales reflejan un cambio en todo el mercado hacia acabados predecibles, conformes a la normativa y orientados al rendimiento en muebles y accesorios de cocina.

Por Usuario Final: Resiliencia Residencial frente a Velocidad Comercial

Los usuarios finales residenciales representaron el 74,67% de la demanda de muebles y accesorios de cocina en 2025, impulsados por los ciclos de mejora en el parque de viviendas envejecido y un enfoque en la eficiencia del diseño, el almacenamiento y el diseño accesible. Los propietarios continuaron priorizando las mejoras de cocina a medida que el gasto en renovación se mantuvo sólido, respaldado por los colchones de capital inmobiliario y una preferencia por las estrategias de permanencia en el hogar durante las condiciones de tipos de interés elevados. Las renovaciones menores y el revestimiento de gabinetes a menudo ofrecen una mayor recuperación de costos en la reventa en comparación con las renovaciones integrales, lo que sostiene la demanda de frentes de gabinetes, herrajes y mejoras de iluminación. Las características de accesibilidad, incluidos los estantes extraíbles y el almacenamiento de más fácil acceso, se adoptan cada vez más en hogares multigeneracionales y reformas para envejecer en el hogar. Estas tendencias respaldan una mezcla equilibrada de puntos de precio y niveles de producto adaptados a diversos alcances de proyectos.

Las aplicaciones comerciales crecieron a una CAGR del 4,12%, lideradas por la hostelería, las unidades multifamiliares llave en mano y las mejoras en la parte trasera de los servicios de alimentación que estandarizan las especificaciones. Los formatos de hostelería de estancia prolongada ahora incorporan cocinas compactas en una proporción creciente de habitaciones, mientras que los proyectos multifamiliares despliegan diseños repetibles que simplifican la adquisición y la instalación. Los programas de servicios de alimentación priorizan la carpintería de alto rendimiento y fácil de limpiar con iluminación y almacenamiento integrados que resiste el uso intensivo y acelera los reajustes nocturnos. El cumplimiento normativo es un factor clave en las instalaciones comerciales, con gestión de energía, ventilación y otros controles a menudo preintegrados para una puesta en marcha más rápida. Estos factores respaldan una demanda duradera tanto en los calendarios de nueva construcción como de reforma. En conjunto, el segmento comercial se beneficia de soluciones estandarizadas que reducen la complejidad, aceleran los plazos y mejoran la eficiencia operativa.

Por Canal de Distribución: Dominio Fuera de Línea Bajo Asedio Digital

Los canales fuera de línea representaron el 76,68% de los ingresos de muebles y accesorios de cocina en 2025, impulsados por salas de exposición especializadas, redes de constructores y canales profesionales que gestionan el alcance complejo, la elaboración de plantillas y la documentación de código para proyectos de alto riesgo. Las consultas de diseño en persona siguen siendo fundamentales para los proyectos premium, mientras que la adquisición directa con constructores captura volumen a través de programas negociados en modelos estandarizados. Los minoristas y las grandes superficies de mejora del hogar ajustan los surtidos y los puntos de precio para abordar presupuestos más ajustados, equilibrando las presiones de inventario y aranceles que afectan las ofertas del mercado medio. Los proveedores con rangos modulares e inventarios de envío rápido ganan participación a medida que los contratistas se centran en controlar los cronogramas y minimizar las órdenes de cambio. La industria continúa dependiendo de la coordinación fuera de línea para integrar electrodomésticos, ventilación y acabados en proyectos complejos.

Los canales en línea registraron el crecimiento más rápido, expandiéndose a una CAGR del 4,54%, ya que las herramientas de visualización y los modelos de venta directa al consumidor permiten a los compradores explorar configuraciones y precios en una etapa más temprana del proceso de decisión. Las aplicaciones móviles y los configuradores basados en web ayudan a reducir las devoluciones y aumentar la confianza del comprador al simular el ajuste y el color bajo una iluminación realista. Los productos planos desmontables y compatibles con el ensamblaje listo para usar se benefician más de las ventas en línea, mientras que la carpintería totalmente personalizada sigue vinculada a los canales fuera de línea debido a las necesidades de elaboración de plantillas y coordinación en sitio. Los actores de venta directa en línea están mejorando la transparencia en torno a los plazos de entrega y el soporte de instalación, ampliando gradualmente el mercado direccionable. A medida que mejoran las herramientas de realidad aumentada y los configuradores, la mezcla general de canales se está reequilibrando lentamente. A pesar de este crecimiento, las redes profesionales y la coordinación en persona continúan desempeñando un papel fundamental en los alcances complejos o de alto valor.

Análisis Geográfico

América del Norte representó el 32,41% de los ingresos globales de muebles y accesorios de cocina en 2025, ya que los desembolsos en remodelación se mantuvieron resilientes, respaldando carteras de programas constantes. El gasto en mejoras del hogar se mantuvo sólido a pesar de la desaceleración general de las ventas de viviendas en un entorno de tipos de interés elevados. Los canales profesionales y los surtidos orientados al servicio estabilizaron los pedidos de gabinetes y accesorios. Los cambios arancelarios y los movimientos de precios de la madera configuraron los planes de precios y entrega, manteniendo en el foco los diseños de valor ingeniado y los kits modulares. Los estados más cálidos vieron crecer la adopción de cocinas exteriores, donde las zonas integradas de cocción y refrigeración se volvieron cada vez más prácticas durante todo el año.

Europa mantuvo una participación significativa de la actividad global, con una fuerte penetración modular en mercados clave como Alemania. La debilidad macroeconómica y el menor gasto discrecional pesaron sobre la demanda general de los consumidores en 2025. Las líneas de producción automatizadas y el software de configuración por pedido permitieron precios competitivos y plazos de entrega más cortos para grandes minoristas y programas de contratos. Los proveedores adaptaron el abastecimiento para cumplir con las certificaciones ambientales y las restricciones comerciales mientras mantenían el rendimiento para las gamas de marca propia. Las salas de exposición integraron cada vez más características preparadas para tecnología inteligente y materiales sostenibles en las ofertas modulares de cocina convencionales, reflejando la difusión del diseño transfronterizo.

Asia-Pacífico registró el crecimiento más rápido, con una CAGR del 4,91% hasta 2031, impulsado por la urbanización, el aumento de los ingresos de los hogares y la adopción de cocinas modulares estándar para constructores. Los clústeres orientados a la exportación equilibraron la demanda interna con los envíos globales, mientras que los regímenes arancelarios influyeron en el abastecimiento de hardware y carpintería plana desmontable. Los promotores enfatizaron la velocidad, la repetibilidad y la durabilidad en plantas compactas, reforzando el uso de sustratos ingeniados y componentes preterminados. Los módulos configurados por pedido optimizados mediante software y validados con herramientas de visualización se convirtieron en estándar antes de la producción. Estas tendencias fortalecieron el liderazgo de la región en la penetración de cocinas modulares y las ventas multicanal de cara a 2026.

Panorama regulatorio

La regulación se centra cada vez más en la calidad del aire interior, la seguridad/rendimiento de los productos y el cumplimiento de acceso al mercado, lo que influye en la selección de materiales y en la documentación de fábrica para muebles de cocina, mobiliario a medida y accesorios relacionados. En la Unión Europea, el Reglamento (UE) 2023/1464 de la Comisión establece un límite de emisión de formaldehído de 0,062 mg/m3 para muebles y artículos a base de madera comercializados en el mercado de la UE, con aplicación efectiva a partir del 6 de agosto de 2026. Esto está impulsando a las marcas y a los proveedores de marca blanca a calificar paneles compuestos, adhesivos y acabados de baja emisión que puedan verificarse de manera consistente en producción.

En Asia, las normas de producto y los requisitos de conformidad añaden otra capa de gestión del cumplimiento para los proveedores globales. China implementó la norma QB/T 2531-2025 para muebles de cocina el 1 de febrero de 2026 (sustituyendo a la QB/T 2531-2010), mientras que India aplica la licencia obligatoria BIS bajo las vías de la Orden de Control de Calidad de Muebles para categorías de muebles cubiertas (por ejemplo, unidades de almacenamiento bajo la norma IS 17634) para la fabricación, importación y venta. En América del Norte, las expectativas sobre formaldehído y COV se refuerzan mediante los requisitos del Título VI de la TSCA de la EPA de EE. UU. para madera compuesta, así como normas industriales y guías de planificación como la KCMA A161.1-2022 para gabinetes de cocina y tocador ensamblados en fábrica, junto con las Guías de Planificación de Cocina y Baño de la NKBA (que hacen referencia a la ICC ANSI A117.1 y la CSA B632 para el diseño relacionado con la accesibilidad), que determinan la especificación y la contratación en proyectos residenciales y comerciales.

Análisis de la cadena de valor

La cadena de valor comienza con las materias primas (paneles a base de madera, chapas, laminados, metales, piedra artificial/cuarzo e insumos químicos para recubrimientos/adhesivos), pasa a la producción de componentes (puertas/frentes, carcasas, cajones, herrajes, fregaderos/grifos/iluminación) y luego se traslada al ensamblaje y acabado en plantas de gabinetes y accesorios. El acabado controlado en fábrica y la documentación de cumplimiento están adquiriendo más peso a medida que los compradores especifican sustratos y acabados de baja emisión, mientras que la automatización (mecanizado CNC y flujos de trabajo configurados a pedido) respalda una producción modular y de embalaje plano que reduce la intensidad de mano de obra en obra.

La distribución se apoya en una combinación de canales profesionales (constructores/contratistas, distribuidores de cocinas, salas de exposición), venta minorista masiva y comercio electrónico para líneas RTA y modulares, con servicios de instalación y plantillado que actúan como nodos clave posteriores para proyectos de mayor complejidad. La fiabilidad logística sigue siendo una limitación: en el primer trimestre de 2026, los tiempos de permanencia de contenedores en los principales puertos europeos, como Róterdam, Hamburgo y Amberes, se reportaron en 11,4 días, y el rendimiento OTIF en los corredores logísticos se situó entre el 72 % y el 76 %, frente al 89 % en 2019. Esto está reforzando el uso de almacenamiento regional, colchones de inventario y consolidación de proveedores. La cadena también se está reconfigurando mediante la consolidación de plataformas y la integración vertical, destacada por la finalización en 2026 de la combinación entre MasterBrand y American Woodmark, y otros acuerdos de 2026 que conectan la capacidad de fabricación con las vías minoristas y digitales hacia el mercado.

Panorama Competitivo

El mercado de muebles y accesorios de cocina sigue siendo muy fragmentado, con los principales actores capturando solo una modesta porción de los ingresos totales. Los especialistas regionales y los fabricantes de contratos verticalmente integrados continúan prosperando al alinearse estrechamente con los códigos locales, las preferencias de diseño y las expectativas de servicio. Las empresas se diferencian mediante un control estricto de la cadena de suministro, desde el abastecimiento de materiales hasta el acabado interno, lo que ayuda a gestionar la volatilidad y mantener plazos de entrega predecibles. Los sustratos listos para cumplimiento normativo y las pruebas de emisiones documentadas se han convertido en elementos esenciales para las ventas transfronterizas y la contratación pública. Las empresas líderes aprovechan la escala en adquisiciones y fabricación mientras coordinan amplias redes de proveedores para mantener competitivos los puntos de precio cotidianos. Mientras tanto, los actores locales y regionales se centran en la agilidad y la excelencia en el servicio para mantener su presencia en mercados de nicho.

Inter IKEA Group continúa aplicando su ventaja de escala en abastecimiento y producción, garantizando precios competitivos en los mercados globales. Otros actores principales refinan las estrategias de canal para equilibrar los surtidos basados en distribuidores con la demanda de grandes superficies y el mercado masivo, mientras navegan por los costos de insumos y las dinámicas comerciales. Los líderes europeos avanzan en eficiencias modulares y automatización como parte de la optimización de la huella para proteger los márgenes ante una demanda de consumo más débil. La integración de hardware e iluminación por parte de las principales marcas de carpintería ha aumentado el valor percibido sin añadir complejidad durante la instalación, contribuyendo a tasas de cierre de proyectos más estables en los canales profesionales. Las cadenas de suministro enfatizan cada vez más la sostenibilidad, la transparencia y los materiales trazables para satisfacer las expectativas cambiantes de los clientes. Estos enfoques refuerzan colectivamente la resiliencia en un entorno de mercado fragmentado y competitivo.

Varios temas estratégicos emergieron en 2026 que configuraron las prioridades de la industria. Los conceptos modulares de hostelería se han expandido de proyectos piloto a implementaciones de programas completos, apoyando a los proveedores de cocinas compactas y carpintería de instalación rápida. Los flujos de trabajo de visualización habilitados por software y configuración por pedido acortan los ciclos de ventas, reducen las devoluciones y mejoran la conversión de efectivo mientras estabilizan los pedidos pendientes. El cumplimiento comercial y la transparencia de materiales se han convertido en requisitos de referencia para los grandes compradores, permitiendo la participación en programas del sector público y multinacionales. La documentación de emisiones y los acabados de bajo contenido de COV ahora desempeñan un papel central en las decisiones de adquisición, reflejando un mayor enfoque regulatorio y de sostenibilidad.

Líderes de la Industria de Muebles y Accesorios de Cocina

Inter IKEA Group

MasterBrand Cabinets Inc.

American Woodmark Corp.

Masco Corp. (KraftMaid)

Nobilia GB Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los cambios de material impulsados por el cumplimiento normativo crean una vía de monetización para los proveedores que puedan industrializar sustratos y acabados de baja emisión con documentación repetible, especialmente a medida que se acerca el límite de formaldehído de la UE bajo el Reglamento (UE) 2023/1464 de la Comisión, previsto para el 6 de agosto de 2026. Este requisito aumenta el valor de los programas de gabinetes acabados en fábrica, los insumos de madera compuesta verificados y las cadenas de suministro trazables para artículos a base de madera, favoreciendo a los fabricantes y distribuidores que puedan combinar líneas de productos conformes con apoyo de especificación para compradores profesionales.

Los accesorios y los paquetes de cocina integrados también crean espacio para la diferenciación en una categoría donde la expansión de capacidad y la fabricación localizada ya son visibles. En India, Kohler anunció una inversión planificada de 800 crore de INR durante tres años fiscales para ampliar la fabricación y expandir su presencia minorista, mientras que Carysil inició la producción comercial de capacidad adicional de fregaderos de acero inoxidable (70.000 unidades adicionales al año, lo que eleva la capacidad anual total a 250.000 unidades) y esbozó un plan de gastos de capital más amplio de 300 crore de INR en Bhavnagar para expandir fregaderos, electrodomésticos y grifos. Estos movimientos respaldan ofertas más amplias de listas de materiales de cocina, incluidos accesorios de ahorro de agua y de fácil mantenimiento que se ajustan a programas estandarizados de cocinas residenciales y por contrato, al tiempo que reducen la dependencia de líneas de suministro de importación largas y volátiles para las categorías de fregaderos y grifos de alto volumen.

Desarrollos recientes del sector

- Mayo de 2026: MasterBrand, Inc. completó su fusión totalmente en acciones con American Woodmark Corporation el 28 de mayo de 2026, y la empresa combinada opera bajo el nombre de MasterBrand, Inc. La transacción consolida la capacidad de fabricación y distribución de gabinetes de América del Norte bajo una sola plataforma, remodelando el poder de negociación con canales profesionales y grandes cuentas. Las prioridades de integración en torno a la huella operativa y las adquisiciones también influyen en los plazos de entrega y la disponibilidad de surtido para las líneas de gabinetes de stock y semipersonalizados.

- Agosto de 2025: MasterBrand y American Woodmark anunciaron un acuerdo definitivo para combinarse en una transacción totalmente en acciones, con el objetivo de lograr sinergias de costos anuales de 90 millones de USD para finales del tercer año tras el cierre. La combinación planificada señaló una consolidación acelerada en el sector de gabinetes residenciales, con una cartera multimarca más amplia orientada a mejorar la cobertura en todos los niveles de precio y canales. También reforzó el valor estratégico de la escala en la gestión de la volatilidad de los costos de insumos y la exposición comercial.

- Mayo de 2024: MasterBrand adquirió Supreme Cabinetry Brands por 520 millones de USD para ampliar su cartera de gabinetes en cocina y baño. El acuerdo añadió ofertas premium y semipersonalizadas que complementan las líneas masivas y de gama media, respaldando vías de venta ascendente en la demanda impulsada por renovaciones. También fortaleció la capacidad de MasterBrand para atender programas de distribuidores y constructores con opciones diferenciadas de estilo y construcción.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado cubre el valor de los muebles de cocina y los accesorios de cocina vendidos para cocinas residenciales y comerciales, contabilizados en el punto en que los productos se suministran al mercado en cada país y luego se suman a nivel global.

Exclusiones de alcance: Los muebles de comedor sueltos y los electrodomésticos de cocina independientes no se cuentan a menos que se vendan como parte del alcance definido de muebles y accesorios de cocina.

Descripción general de la segmentación

- Por Tipo de Producto

- Gabinetes (Base, Pared, Alto/Despensero)

- Encimera

- Unidades de Cajones y Organizadores

- Salpicaderos y Paneles

- Unidades de Estantería y Almacenamiento (Estantes Abiertos, Unidades de Almacenamiento Cerradas, Unidades de Esquina)

- Islas de Cocina (Fijas, Móviles, Multifuncionales)

- Accesorios (Fregaderos, Grifos, Accesorios de Iluminación)

- Hardware y Accesorios (Tiradores y Pomos, Bisagras, Correderas de Cajones, Sistemas Extraíbles, Estantes)

- Otros (Cubos de Basura, Insertos Modulares, Sistemas de Cierre Suave)

- Por Material

- Madera (Maciza, Ingeniada, Bambú / Recuperada)

- Metal (Acero Inoxidable, Aluminio)

- Plástico y Laminados

- Vidrio y Cerámica

- Compuestos

- Por Usuario Final

- Residencial

- Comercial

- Por Canal de Distribución

- Fuera de Línea

- Tiendas Especializadas y Salas de Exposición

- Cadenas de Mejora del Hogar / Bricolaje

- Minoristas de Muebles

- Constructores / Contratistas

- En Línea

- Por Geografía

- América del Norte

- Canadá

- Estados Unidos

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la elaboración de un mapa del ciclo de construcción y remodelación de cocinas frente a señales públicas medibles, y luego relacionando esas señales con la demanda de muebles y accesorios. Nos basamos en paneles nacionales de inicios y permisos de vivienda, en resultados de oficinas nacionales de estadística sobre construcción y gasto de los hogares, y en portales de aduanas y aranceles para los flujos comerciales de muebles y herrajes metálicos. También hicimos referencia a normas y notas de producto de organismos como la ISO, junto con referencias de códigos de fontanería, para mantener la coherencia de los límites del producto cuando se incluyen accesorios y herrajes.

Para anclar el aspecto empresarial, revisamos informes anuales de empresas, presentaciones para inversores y catálogos públicos para comprender la combinación de productos y la lógica de precios en gabinetes, encimeras, fregaderos, grifos y accesorios. Para las verificaciones cruzadas, utilizamos suscripciones de pago para datos financieros e inteligencia empresarial, una base de datos de patentes para detectar tendencias en materiales y sistemas de bisagras o correderas, y una base de datos de envíos de importación-exportación a nivel de envío cuando se necesitaba visibilidad comercial. Estos ejemplos no son exhaustivos, y también se utilizaron muchas otras fuentes públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para confirmar qué proporción de los proyectos de cocina son obra nueva frente a reemplazos, y cómo varían las listas de materiales según el nivel de precio y el canal. Hablamos con fabricantes, distribuidores, instaladores, minoristas y partes interesadas de proyectos comerciales en Asia-Pacífico, Europa/Oriente Medio/África y América, de modo que los supuestos sobre volúmenes, tamaños típicos de pedidos y movimientos de precios pudieran ser probados y luego corregidos.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 18% | Asia-Pacífico: 46% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 27% | Europa/Oriente Medio/África: 32% |

| Actores más pequeños: 20% | Gerentes: 55% | América: 22% |

Dimensionamiento y previsión de mercado

El modelo central se construye utilizando un enfoque descendente de la demanda agregada, donde las viviendas terminadas, la actividad de renovación y los ciclos de acondicionamiento comercial se traducen en recuentos de proyectos de cocina, y luego en el valor de muebles y accesorios. Para mantener los totales realistas, corroboramos los resultados descendentes con aproximaciones ascendentes selectivas utilizando precios de venta promedio muestreados multiplicados por volúmenes de unidades implícitos para artículos clave como gabinetes bajos, gabinetes de pared, encimeras, fregaderos, grifos y paquetes de herrajes comunes.

Los insumos relevantes en este mercado incluyen los nuevos inicios y permisos de vivienda, las tendencias de gasto en remodelación, la formación de hogares urbanos, los ciclos de reemplazo de cocinas, los cambios en la combinación entre gabinetes de stock y personalizados, y la dirección de los precios de los materiales para paneles de madera, herrajes metálicos y superficies de piedra o compuestas. Cuando los datos detallados por unidad son escasos, las lagunas se manejan utilizando ratios de referencia de países similares (por ejemplo, proyectos por 1.000 hogares), y luego se vuelve a verificar con entrevistas para que el ratio de referencia no anule las realidades del mercado local. Para las previsiones, se utiliza análisis de escenarios en torno a las perspectivas de construcción, la sensibilidad a las tasas de interés y la confianza en la remodelación, y la trayectoria de crecimiento final se alinea con lo que los encuestados primarios observan en las carteras de pedidos y el comportamiento del inventario de canal.

Validación de datos y ciclo de actualización

La validación se realiza triangulando el modelo con señales independientes, como las tendencias del gasto en construcción, el movimiento comercial de muebles y accesorios, y la dirección de los precios a nivel de categoría. Los valores atípicos se detectan mediante controles de varianza entre regiones, y luego se revisan de nuevo para determinar si el problema es un desajuste de alcance, un efecto de sincronización en la conversión de divisas, o una perturbación puntual de la demanda.

Antes de la aprobación final, las cifras pasan por una revisión analítica de varios pasos, y se activan nuevos contactos cuando un supuesto se desvía más allá de un rango razonable en comparación con las señales de mercado más recientes. Los informes se actualizan anualmente, con actualizaciones intermedias cuando eventos importantes modifican la actividad de construcción o los costos de insumos, y se realiza una última verificación de vigencia justo antes de la entrega para que los clientes reciban la visión más actualizada.

Tamaño del mercado global de muebles y accesorios de cocina de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para este ámbito a menudo difieren porque las empresas no contabilizan la misma canasta de artículos, y también eligen distintos momentos para las actualizaciones de divisas y precios. Incluso cuando se utilizan los mismos términos, un estudio puede centrarse principalmente en gabinetes, mientras que otro combina accesorios, herrajes y componentes de cocina adyacentes.

Los principales factores de discrepancia que observamos son si los herrajes y accesorios se incluyen junto con los muebles, cómo se ponderan la demanda residencial frente a la comercial, y si el comercio y la producción local se reconcilian para evitar el doble conteo. Algunas estimaciones plantean una previsión más larga con un aumento de precios constante, mientras que otras asumen una trayectoria de precios más plana durante los años de construcción lenta, lo que cambia rápidamente el valor base. Otra diferencia común es la frecuencia de actualización, donde las series de precios de paneles, metales y superficies de piedra no se actualizan al mismo tiempo entre los distintos editores.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 182,70 mil millones de USD (2026) | |

| Editor Sectorial A | 182,70 mil millones de USD (2024) | Utiliza un año base anterior y una etiqueta de categoría más amplia que combina muebles con accesorios y herrajes, lo que puede difuminar lo que se contabiliza como una instalación específica de cocina frente a artículos generales para el hogar. |

| Comunicado Comercial B | 57,00 mil millones de USD (2024) | Se centra en la producción y el comercio de muebles de cocina para un conjunto de productos más reducido, y también puede tratar ciertos artículos relacionados únicamente bajo la categoría de muebles, lo que mantiene el valor mucho más bajo que una visión de muebles más accesorios. |

La dispersión en los valores se explica principalmente por el alcance y el momento, no por una única elección de cálculo. Cuando los gabinetes, encimeras, fregaderos, grifos y herrajes comunes de cocina se contabilizan de manera consistente y luego se verifican frente a señales de construcción y comercio, la estimación se mantiene trazable a los impulsores reales de la demanda, que es el enfoque aplicado por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de muebles y accesorios de cocina y las perspectivas de crecimiento hasta 2031?

El tamaño del mercado de muebles y accesorios de cocina se estima en USD 182,70 mil millones en 2026 y se proyecta que alcance USD 213,16 mil millones en 2031 a una CAGR del 3,13%, lo que refleja una categoría madura configurada por la adopción modular y la estandarización comercial.

¿Qué categorías de productos lideran el crecimiento en los programas de cocina globales?

Los gabinetes lideran los ingresos con una participación del 45,73% en 2025, mientras que las islas de cocina registran el crecimiento más rápido con una CAGR del 3,81% hasta 2031, ya que las plantas abiertas y las zonas de trabajo multiusos impulsan islas más grandes y con más características.

¿Cómo está evolucionando la mezcla de canales para los muebles y accesorios de cocina?

Los canales fuera de línea siguen dominando con una participación del 76,68% en 2025 porque la consulta en sala de exposición y la coordinación de la instalación son fundamentales, mientras que el canal en línea es el de más rápido crecimiento con una CAGR del 4,54% hasta 2031 debido a las herramientas de visualización y los modelos de venta directa al consumidor.

¿Qué segmento de usuario final contribuye más a la demanda global?

El sector residencial representó el 74,67% de la demanda en 2025 debido a los ciclos de mejora continuos y el envejecimiento del parque de viviendas, mientras que el sector comercial lidera en crecimiento con una CAGR del 4,12% hasta 2031 vinculada a programas de hostelería y multifamiliares.

¿Qué regiones están configurando la dinámica de la demanda?

América del Norte contribuyó con la mayor participación del 32,41% en 2025 gracias a la solidez de las remodelaciones, mientras que Asia-Pacífico muestra el crecimiento más rápido del 4,91% hasta 2031 por la urbanización y los formatos modulares estándar para constructores.

Última actualización de la página el: