Tamaño y Participación del Mercado de Cocinas Modulares

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

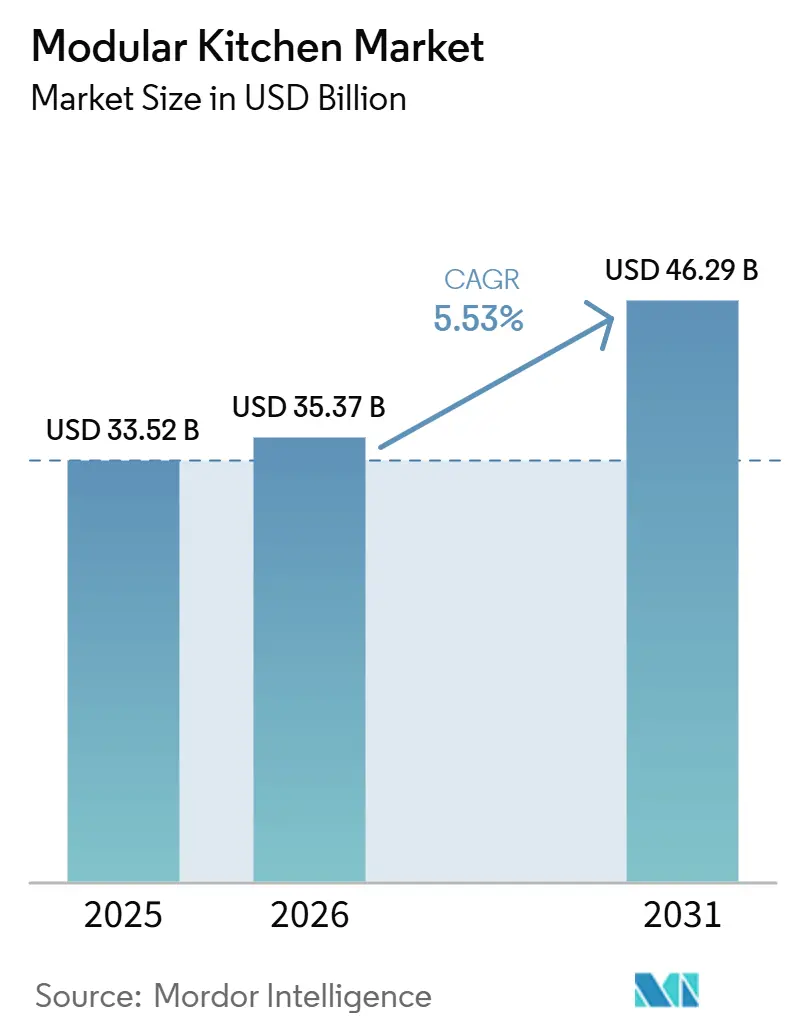

| Tamaño del Mercado (2026) | 35.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 46.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.53% CAGR |

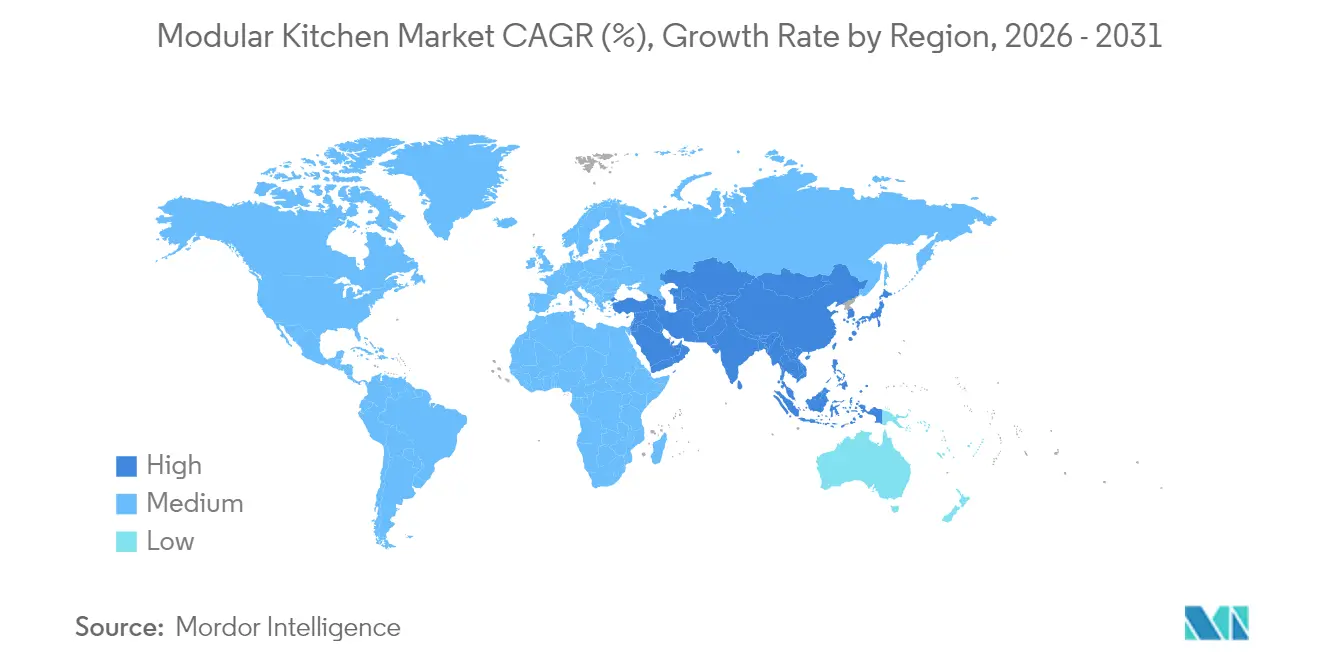

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

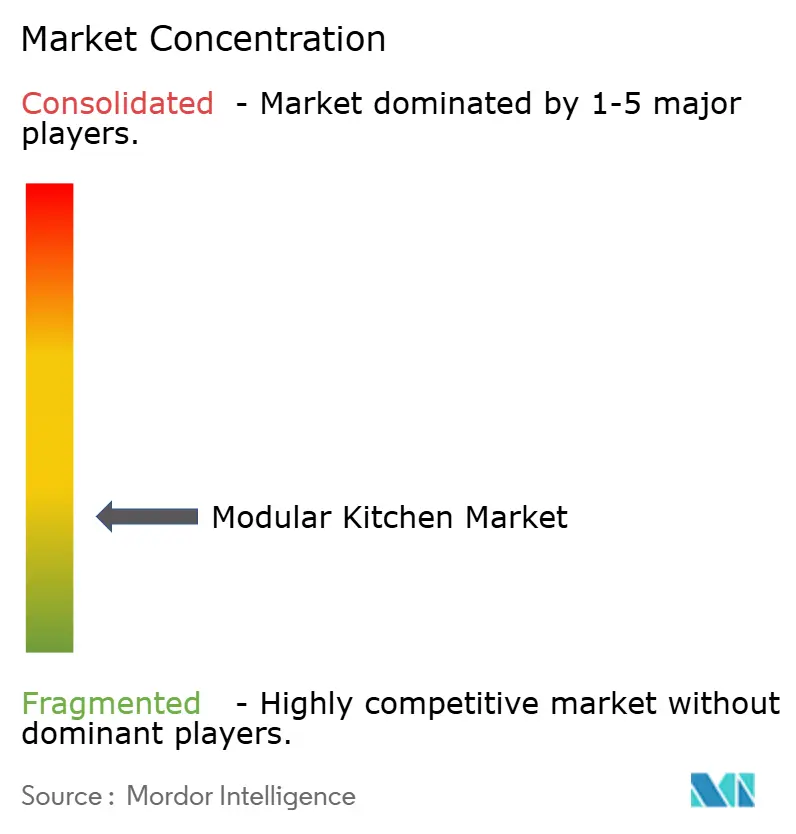

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cocinas Modulares por Mordor Intelligence

Se espera que el tamaño del Mercado de Cocinas Modulares crezca de 33,52 mil millones de USD en 2025 a 35,37 mil millones de USD en 2026 y se prevé que alcance los 46,29 mil millones de USD en 2031 a una CAGR del 5,53% durante 2026-2031.

La urbanización está comprimiendo los espacios habitables e impulsando a los hogares hacia soluciones modulares que optimizan cada metro cuadrado manteniendo el atractivo visual. El aumento de los presupuestos de renovación en las economías pospandémicas, el creciente papel del comercio electrónico en el proceso de diseño hasta la entrega, y la insistencia de los consumidores en materiales sostenibles certificados están ampliando la demanda potencial en todos los niveles de ingresos. La intensidad competitiva está aumentando a medida que los nuevos participantes nativos digitales desafían a las marcas establecidas en velocidad, transparencia de precios y herramientas de visualización en línea. Los fabricantes están recurriendo a componentes inteligentes, abastecimiento flexible y asociaciones con instaladores para proteger los márgenes y garantizar una calidad de servicio consistente.

Conclusiones Clave del Informe

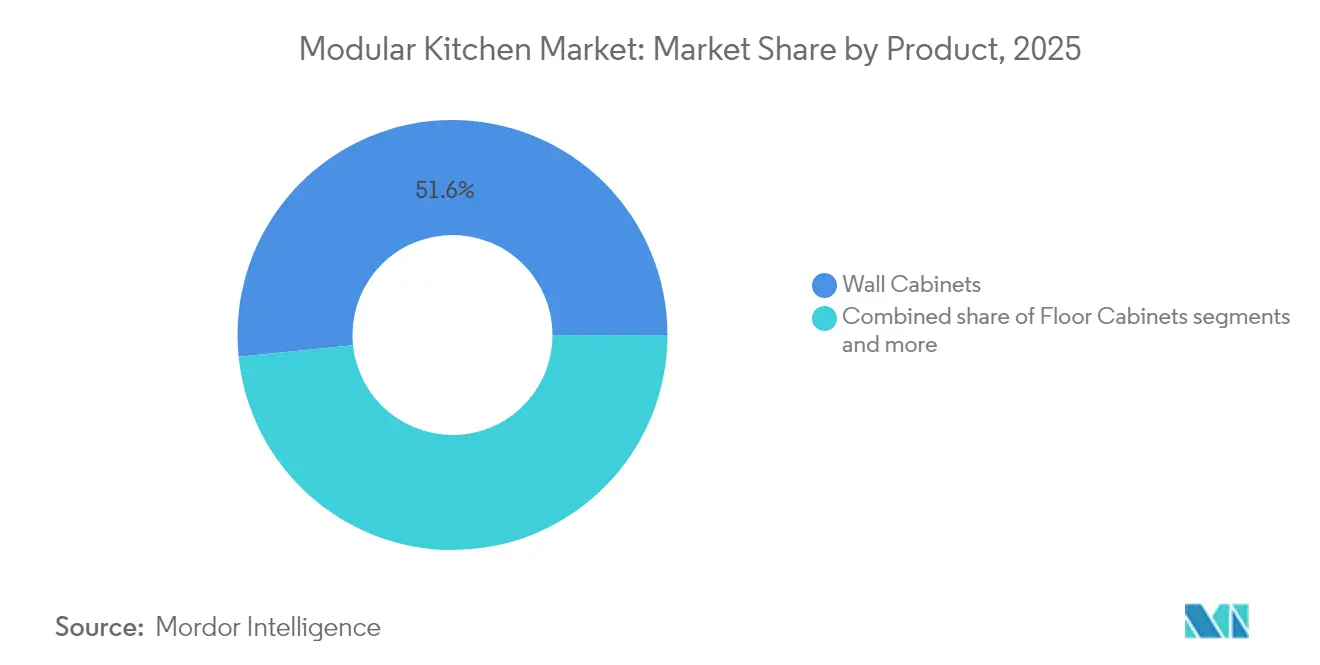

- Por producto, los gabinetes de pared lideraron con el 51,62% de la participación del mercado de cocinas modulares en 2025; se proyecta que otros gabinetes registren una CAGR del 6,24% hasta 2031.

- Por diseño de distribución, las configuraciones en forma de L mantuvieron una participación de ingresos del 33,40% en 2025, mientras que los formatos paralelos o de galería están previstos para expandirse a una CAGR del 6,40% hasta 2031.

- Por material, la madera representó el 59,20% del tamaño del mercado de cocinas modulares en 2025, mientras que los compuestos de fibra/plástico avanzan a una CAGR del 6,02%.

- Por rango de precio, el segmento de rango medio captó el 49,10% de los ingresos de 2025; se prevé que el segmento económico crezca más rápido con una CAGR del 5,93%.

- Por usuario final, las instalaciones residenciales representaron el 69,35% del mercado en 2025 y están creciendo a una CAGR del 5,72% hasta 2031.

- Por canal de distribución, los puntos de venta B2C y minoristas concentraron el 59,40% de los ingresos de 2025, con el subsegmento B2C en línea escalando a una CAGR del 5,62%.

- Por geografía, Europa aseguró el 32,70% de los ingresos globales en 2025, mientras que se proyecta que Asia-Pacífico entregue una CAGR del 6,70% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cocinas Modulares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Urbanización y hogares más pequeños | +1.2% | Asia-Pacífico, Europa, América Latina | Largo plazo (≥ 4 años) |

| Gasto en renovación del hogar pospandémico | +0.9% | América del Norte, Europa y Asia-Pacífico próspera | Mediano plazo (2–4 años) |

| Plataformas de comercio electrónico de diseño hasta la entrega | +0.8% | Global | Mediano plazo (2–4 años) |

| Cambio hacia materiales certificados ecológicos | +0.7% | Europa, América del Norte, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Expansión Rápida de Proyectos de Vivienda Asequible en Regiones Emergentes y Desarrolladas | +0.6% | Asia-Pacífico (particularmente India, China), Oriente Medio y América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Urbanización y la Reducción del Tamaño de los Hogares Impulsan la Demanda de Cocinas Eficientes en Espacio

La vida urbana ancla ahora el crecimiento demográfico, y la reducción de las superficies de los apartamentos está obligando a los consumidores a priorizar la funcionalidad. En mercados emergentes como India, donde la urbanización ocurre a un ritmo del 2,3% anual, el impacto es proporcionalmente mayor. India ilustra la tendencia, con su mercado de cocinas modulares expandiéndose a más del 20% anual gracias al aumento de la oferta de condominios y el gasto aspiracional. En contraste, las ciudades europeas reflejan el cambio, donde los estrictos códigos de espacio favorecen los módulos superiores y los sistemas de esquina que minimizan la obstrucción del flujo de trabajo. El diseño de productos ahora se centra en zonas de alcance ergonómico y electrodomésticos delgados que reducen el ancho de los pasillos sin sacrificar el rendimiento. Los fabricantes que compiten en estos mercados densos están combinando planes de instalación con auditorías de espacio, dando a los compradores la confianza de que cada centímetro cúbico está completamente optimizado.

Aumento del Gasto Global en Renovación del Hogar en la Era Pospandémica

Las renovaciones de cocinas absorben la mayor parte de los presupuestos de renovación actuales a medida que los hogares reevalúan los interiores para el trabajo, el aprendizaje y las comidas. Houzz informa que el desembolso medio para una renovación importante de cocina en Estados Unidos aumentó un 22% hasta los 55.000 USD en 2024; el 42% de los propietarios citó la estética y el 35% citó la funcionalidad como objetivo principal. Los consumidores perciben los sistemas modulares como inversiones que aumentan el valor de reventa y permiten mejoras por fases a lo largo de varios años. Los catálogos de diseño destacan cada vez más las carcasas reconfigurables, lo que permite a los propietarios ampliar el almacenamiento o añadir electrodomésticos inteligentes sin desechar las unidades anteriores. Los programas de financiación ofrecidos por los minoristas en los mercados maduros cubren casi la mitad de las instalaciones, facilitando las compras de gran valor y apoyando una adopción más amplia de hardware premium.

Plataformas de Comercio Electrónico de Diseño hasta la Entrega Acelerando la Adopción

Los canales digitales comprimen ahora el ciclo de diseño de semanas a días mediante configuradores 3D, vistas previas de realidad aumentada y precios transparentes. Los compradores pueden visualizar los acabados in situ, aprobar los planos de taller en línea y programar la instalación desde un único portal, eliminando múltiples visitas a salas de exposición. Si bien las salas de exposición físicas siguen dominando la conversión, los clientes iniciaron su recorrido en línea, y las personas utilizan aplicaciones de realidad aumentada para simular configuraciones en casa. Los fabricantes que combinan la visualización en línea con equipos de montaje de última milla reportan tiempos de decisión más rápidos y menores tasas de devolución. A medida que el comercio electrónico penetra en las ciudades de segundo nivel en Asia-Pacífico y América Latina, las plataformas directas al consumidor están permitiendo a las fábricas más pequeñas eludir las redes mayoristas y llegar a nuevos hogares con paquetes a precios competitivos.

Cambio del Consumidor hacia Materiales Certificados Ecológicos y Diseños Circulares

El escrutinio medioambiental está impulsando la innovación en materiales. Las cocinas modulares sostenibles certificadas superaron al mercado general en un factor de cinco en 2024, ya que el vidrio reciclado, el bambú y la madera recuperada pasaron de nicho a corriente principal. Las regulaciones europeas que favorecen la construcción circular han acelerado el cambio, y la prima de precio pagada por las etiquetas ecológicas se ha reducido al 8% desde el 15% de hace dos años. Los proveedores ahora publican evaluaciones del ciclo de vida y huellas de carbono junto a los catálogos de acabados, proporcionando a los arquitectos datos verificables para las certificaciones de construcción sostenible. A medida que la transparencia de la cadena de suministro se convierte en una expectativa, las marcas que pueden rastrear la madera en bruto hasta bosques gestionados de forma responsable o mostrar el reciclaje de circuito cerrado de tableros compuestos están captando la atención del mercado y mejorando los márgenes del canal.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial frente a la carpintería tradicional | -0.4% | Asia-Pacífico, América Latina, África | Mediano plazo (2–4 años) |

| Volatilidad del costo de las materias primas | -0.3% | Global | Corto plazo (≤ 2 años) |

| Escasez de Instaladores Modulares Calificados y Falta de Códigos de Instalación Universales | -0.2% | Global, más aguda en mercados de rápido crecimiento | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales frente a la Carpintería Tradicional en Mercados Sensibles al Precio

En regiones con bajas tasas laborales, la carpintería personalizada socava a las cocinas modulares hasta en un 40%, desalentando la adopción entre los hogares de ingresos medios. Solo el 15% de los compradores de cocinas modulares en economías emergentes tienen acceso a financiación en cuotas, en comparación con el 45% en los mercados desarrollados, lo que amplía la brecha de asequibilidad. Aunque los costos totales de propiedad a lo largo de la vida útil a menudo favorecen las soluciones modulares a través de un menor mantenimiento y mayores valores de reventa, este beneficio no siempre es claro para los compradores por primera vez. Los fabricantes están mitigando el obstáculo con líneas de entrada que utilizan módulos estandarizados, acabados laminados y herrajes reducidos, recortando los precios de entrada en aproximadamente un 15% desde 2023. Las opciones de arrendamiento para promotores y las rutas de mejora progresiva también están surgiendo para distribuir los costos a lo largo del tiempo.

Volatilidad del Costo de las Materias Primas que Perturba las Cadenas de Suministro Globales

Los precios de la madera dura premium aumentaron un 18% en 2024, obligando a los productores a subir los precios de lista o comprimir los márgenes. Los retrasos en los envíos y la escasez de contenedores agravan el desafío, extendiendo los plazos de entrega y elevando las necesidades de inventario. Las importaciones representan una parte significativa del chapeado de mayor calidad y el hardware en varios mercados, haciendo a los ensambladores locales vulnerables a las fluctuaciones cambiarias. Los fabricantes están contrarrestando la volatilidad mediante contratos de suministro a largo plazo, diversificación hacia tableros de ingeniería y laminación propia que sustituye los chapados escasos. Algunos han optado por enfoques de materiales mixtos —combinando frentes sólidos con carcasas de ingeniería— para estabilizar los costos manteniendo la calidad percibida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Gabinetes de Pared Anclan la Eficiencia de Almacenamiento

Los gabinetes de pared mantuvieron el 51,62% de los ingresos de 2025, confirmando su estatus como el elemento más visible de las composiciones de cocinas modernas. Las variantes con frente de vidrio e iluminadas alcanzan primas de hasta el 40%, particularmente en Europa y América del Norte, donde los espacios de planta abierta exponen los gabinetes a los espacios adyacentes. Se prevé que el tamaño del mercado de cocinas modulares para gabinetes de pared suba de forma constante a medida que los fabricantes introduzcan sistemas de suspensión de altura ajustable y diseños de marco profundo que integran pequeños electrodomésticos detrás de frentes abatibles. Los gabinetes de piso siguen siendo esenciales para los utensilios de cocina pesados, aunque han alcanzado una meseta en participación dado que los consumidores prefieren el acceso a la altura de los ojos. Las torres especiales, los cajones despenseros y los garajes para electrodomésticos —agrupados como otros gabinetes— están en camino de alcanzar una CAGR del 6,24% hasta 2031, ya que los hogares demandan zonas de uso específico para todo, desde comestibles a granel hasta gadgets de encimera.

La inversión en bisagras de cierre suave, pestillos de apertura por presión y tiras LED instaladas en fábrica está pasando de ser una expectativa premium a una expectativa básica. Los módulos inteligentes equipados con sensores de humedad e iluminación activada por voz están en producción piloto, lo que permite a las marcas diferenciarse más allá de los acabados. La compatibilidad entre familias de gabinetes impulsa ahora las compras repetidas; los propietarios pueden añadir torres a juego años después sin desajustes de color, reforzando la fidelidad del cliente y suavizando los ciclos de ingresos para los fabricantes.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Diseño de Distribución: Las Elecciones de Configuración Reflejan las Realidades Espaciales

Las cocinas en forma de L representaron el 33,40% de las instalaciones globales en 2025, debido a su triángulo de trabajo adaptable y su idoneidad tanto para habitaciones cerradas como semiabiertos. Los arreglos paralelos o de galería ofrecen el crecimiento proyectado más rápido con una CAGR del 6,40%, ya que los residentes de condominios en núcleos urbanos maximizan las superficies estrechas. Un análisis de la participación del mercado de cocinas modulares muestra que las formas en L siguen dominando en viviendas unifamiliares, mientras que los formatos de galería están ganando en estudios y unidades de alquiler donde cada centímetro cuenta. Las distribuciones en forma de U atraen a los cocineros entusiastas que priorizan amplias superficies de preparación, mientras que las configuraciones rectas de una sola pared satisfacen las necesidades de unidades secundarias y apartamentos con servicios.

El auge de la popularidad de la galería está impulsando a los fabricantes a diseñar encimeras más delgadas y placas de cocción con ventilación frontal que ahorran el ancho del pasillo. Los cajones integrados en el zócalo y los especieros extraíbles hacen que los pasillos estrechos sean más funcionales. A medida que la cocina social aumenta, los diseñadores están repensando el clásico triángulo de trabajo, optando por estaciones paralelas que permiten a varios usuarios cocinar simultáneamente sin colisiones.

Por Material: La Madera Lidera mientras los Compuestos Ganan Terreno

La madera mantuvo el 59,20% de los ingresos de 2025, favorecida por su calidez táctil y su amplia paleta de acabados. Sin embargo, la presión de sostenibilidad y el rendimiento ante la humedad están orientando a muchos compradores hacia compuestos de fibra o plástico, que prometen estabilidad dimensional y bajo mantenimiento. Se proyecta que los compuestos avancen a una CAGR del 6,02% hasta 2031, ayudados por la impresión digital que replica convincentemente los patrones de veta. El metal mantiene un papel de nicho en entornos de estilo profesional, apreciado por su higiene y resistencia a la temperatura.

El contenido reciclado está ganando preferencia contractual en proyectos públicos, y el tablero de fibra de densidad media resistente al agua está extendiendo los paneles de ingeniería a las zonas de fregadero antes reservadas para el contrachapado. Las carcasas híbridas —puertas de madera maciza montadas sobre cajas de material compuesto— equilibran la estética premium con el control de costos. El bambú, que alcanza la madurez en cinco años, aparece ahora tanto en líneas de entrada como en colecciones ecológicas, subrayando cómo las elecciones de materiales están evolucionando bajo la incertidumbre de la cadena de suministro y los mandatos de construcción sostenible.

Por Rango de Precio: El Rango Medio Capta a los Buscadores de Valor

El segmento de rango medio atrajo el 49,10% del gasto de 2025, ofreciendo una mezcla accesible de precisión de fábrica y acentos personalizables. La movilidad en este segmento está aumentando a medida que las marcas ofrecen dimensiones semipersonalizadas, múltiples opciones y herrajes de cierre suave sin recargos de lujo. Las colecciones de entrada redujeron costos limitando los colores de puertas y estandarizando las profundidades de las carcasas, preparando el terreno para una CAGR del 5,93% en el segmento económico. Las líneas premium, aunque todavía de nicho en volumen, marcan la dirección del diseño y los referentes tecnológicos que luego se adoptan en segmentos inferiores.

Los fabricantes están respondiendo al crecimiento del segmento de entrada con modelos de personalización masiva: un catálogo de gabinetes básico, estilos de puertas opcionales e insertos modulares que los compradores pueden añadir con el tiempo. Este marco reduce el riesgo de inventario, apoya una entrega más rápida y permite a los hogares escalonar las inversiones a lo largo de las fases de renovación. En el segmento alto, la definición de lujo pasa de los frentes ornamentados a las bisagras invisibles, los acabados antimicrobianos y los protocolos integrados de automatización del hogar.

Por Usuario Final: La Renovación Residencial Impulsa el Volumen

Los clientes residenciales generaron el 69,35% de las ventas de 2025 y superarán a las cuentas comerciales hasta 2031 con una CAGR del 5,72%. Las remodelaciones repetidas están ganando protagonismo; los propietarios en mercados maduros ahora reemplazan las cocinas cada 10–12 años en lugar de los 15–20 anteriores. El aumento de la frecuencia de cocción —el 78% de los propietarios cocina más que antes de la pandemia— eleva la cocina como un centro multifuncional. Los promotores de viviendas multifamiliares ven los módulos terminados en fábrica como garantías de calidad que acortan los calendarios de construcción y aumentan la comerciabilidad. La demanda comercial se mantiene estable en aplicaciones de hostelería e institucionales, centrada en componentes de acero inoxidable y cumplimiento normativo.

La conciencia sobre salud e higiene está remodelando las especificaciones residenciales. Las solicitudes de grifos sin contacto, ventilación de alta capacidad y superficies de fácil limpieza están aumentando. Las zonas de almacenamiento flexibles se duplican como estaciones de tareas escolares o trabajo remoto, ampliando aún más el atractivo del mercado de cocinas modulares para las familias que compaginan múltiples actividades bajo un mismo techo.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: Los Recorridos Omnicanal Dominan

Las cuentas B2C y minoristas absorbieron el 59,40% de los ingresos de 2025, ancladas por las salas de exposición físicas donde los compradores prueban los cajones, inspeccionan los acabados y evalúan la ergonomía. Los recorridos en línea están ganando terreno a una CAGR del 5,62% a medida que el software de visualización reduce la brecha sensorial entre la pantalla y la tienda. Los modelos híbridos —reservar una sesión de diseño en línea, finalizar en la tienda y luego rastrear la instalación a través de una aplicación— están emergiendo como el camino preferido para los compradores con poco tiempo.

Los fabricantes ahora curan contenido en redes sociales que se alimenta directamente en los configuradores, acortando los ciclos de inspiración a compra. El envío directo al consumidor de gabinetes en paquete plano atrae a los entusiastas del bricolaje y a las ubicaciones remotas, aunque las redes de instaladores siguen siendo cruciales para las experiencias de servicio completo. Los volúmenes del canal de proyectos vinculados a promotores residenciales y contratistas comerciales estabilizan la utilización de la fábrica y apoyan la planificación de la producción a largo plazo.

Análisis Geográfico

Europa mantuvo el liderazgo con el 32,70% de los ingresos de 2025 gracias a su legado de ingeniería y liderazgo en diseño. Alemania e Italia anclan la producción continental y exportan kits premium a todo el mundo. La renovación, más que la nueva construcción, impulsa el 62% de las instalaciones a medida que el envejecido parque de viviendas requiere modernización. La demanda de Europa Occidental se centra en la estética y la sostenibilidad; Europa del Este está creciendo más rápido a medida que los ingresos de los hogares aumentan y los consumidores pasan de soluciones hechas por carpinteros a soluciones fabricadas en fábrica. Las directivas de economía circular están acelerando el contenido reciclado y los esquemas de devolución, dando a las marcas que adoptan temprano una ventaja competitiva.

El mercado de cocinas modulares de Asia-Pacífico está en camino de alcanzar una CAGR del 6,70% hasta 2031, impulsado por la urbanización, el aumento de los ingresos disponibles y la expansión de las redes minoristas. Solo India está proyectada para avanzar un 20,09% anualmente, apoyada por las iniciativas gubernamentales de vivienda urbana y el cambio de las aspiraciones de los consumidores hacia una calidad estandarizada. El mercado de China está madurando; el crecimiento ahora se concentra en mejoras premium, mientras que el Sudeste Asiático representa una nueva frontera que requiere diseños localizados para los variados estilos de cocina y normas de espacio. Los proveedores regionales están aprovechando las ventajas de costos y el conocimiento cultural para competir con los actores globales, obligando a las multinacionales a equilibrar la escala de plataforma con la personalización específica del mercado.

América del Norte sigue siendo lucrativa debido a los altos valores por unidad y los amplios espacios de cocina que acomodan sistemas modulares completos. Las renovaciones comprenden el 75% de las instalaciones, con las características de sostenibilidad duplicando su participación de mercado año tras año. La compatibilidad con el hogar inteligente, especialmente la iluminación controlada por voz y el monitoreo de electrodomésticos, se está convirtiendo en una venta adicional estándar. América del Sur muestra un impulso mixto; Brasil lidera la demanda en medio de la consolidación urbana, mientras que la volatilidad cambiaria modera las importaciones a corto plazo. En todo Oriente Medio y África, los estados del Golfo prósperos buscan líneas europeas premium, mientras que una adopción más amplia depende de paquetes asequibles que se adapten a apartamentos más pequeños y soporten climas cálidos.

Panorama Competitivo

El mercado global de cocinas modulares está moderadamente fragmentado. Los líderes europeos como Nobilia, Nobia y Veneta Cucine dominan los segmentos premium a través de una ingeniería consistente y un legado de marca, imponiendo precios más altos en los destinos de exportación. Las multinacionales como IKEA, los ensambladores locales y una creciente cohorte de empresas emergentes nativas del comercio electrónico comparten los volúmenes del mercado masivo. Los límites del mercado se difuminan a medida que las marcas de entrada mejoran las opciones de acabado y las casas premium lanzan submarcas dirigidas a compradores aspiracionales que buscan lujo asequible.

La tecnología sustenta ahora el posicionamiento competitivo. Oppein Home Group, por ejemplo, ha invertido en software propietario que permite a los clientes arrastrar y soltar módulos en tiempo real y recibir cotizaciones instantáneas, reduciendo drásticamente los tiempos de aprobación del diseño. Las líneas de producción conectadas digitalmente permiten la personalización masiva a estructuras de costos antes limitadas a rangos completamente estandarizados. Mientras tanto, las asociaciones con especialistas en electrodomésticos e IoT están integrando funciones inteligentes —pantallas táctiles, sensores de inventario y diagnósticos remotos— directamente en los gabinetes, convirtiendo la cocina en un ecosistema conectado.

La resiliencia de la cadena de suministro es otro campo de batalla. Los actores están diversificando el abastecimiento de tableros y herrajes para amortiguar las fluctuaciones de precios de las materias primas y garantizar una entrega puntual. La integración vertical, incluidas las fábricas de paneles de ingeniería y las academias de instaladores, está ganando terreno para garantizar una mano de obra consistente en mercados donde los instaladores certificados son escasos. Las marcas que pueden combinar la velocidad del diseño digital con un soporte posventa confiable están mejor posicionadas para capturar participación a medida que las expectativas de los clientes van más allá de la estética del producto hacia una experiencia de propiedad holística.

Líderes de la Industria de Cocinas Modulares

IKEA

Nobilia Kitchen Furnishing GmbH

Nobia AB

Oppein Home Group Inc.

Howdens Joinery Group plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Veneta Cucine presentó su serie "Nocte Venetiis" en Casa Decor Madrid, combinando almacenamiento preparado para IoT con islas de piedra esculpida.

- Diciembre de 2024: Oppein Home Group abrió salas de exposición en Catar, Vietnam, Kuwait, Panamá y Ontario y obtuvo seis Premios de Diseño MUSE por innovación de productos.

- Octubre de 2024: 21 Invest adquirió TheNiceKitchen para acelerar la expansión internacional en el sector del diseño y el mobiliario.

- Abril de 2024: Veneta Cucine esbozó planes para añadir 100 tiendas en Francia en tres años para profundizar su presencia europea.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de cocinas modulares como el valor de factura anual de nuevos módulos de gabinetes producidos en fábrica, encimeras y accesorios integrados suministrados a cocinas residenciales y comerciales pequeñas. Los módulos son mecanizados en fábrica.

Exclusión del alcance: Excluimos construcciones carpintadas in situ, gabinetes de segunda mano y kits de montaje plano vendidos sin garantía del fabricante.

Descripción general de la segmentación

- Por Producto

- Gabinetes de Piso

- Gabinetes de Pared

- Otros Gabinetes

- Por Diseño de Distribución

- Forma en L

- Forma en U

- Recta / Una Sola Pared

- Paralela / Galería

- Otros Diseños de Distribución

- Por Material

- Madera

- Metal

- Fibra/Plástico

- Otro Material

- Por Rango de Precio

- Económico

- Rango Medio

- Premium

- Por Usuario Final

- Residencial

- Comercial

- Por Canal de Distribución

- B2C/Minorista

- Fuera de Línea

- En Línea

- B2B/Proyecto

- B2C/Minorista

- Por Geografía

- América del Norte

- Canadá

- Estados Unidos

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a fabricantes de gabinetes, proveedores de herrajes, minoristas de grandes superficies y contratistas de instalación en Europa, América del Norte y Asia-Pacífico.

Sus opiniones sobre los precios de venta promedio, las opciones de materiales y la distribución por canal fundamentaron nuestros supuestos.

Investigación documental

Nuestros analistas examinaron las tablas de comercio de muebles de Eurostat, los códigos UN Comtrade 9403 y 9405, el rastreador de renovaciones del U.S. Joint Center for Housing Studies y los paneles de control de los ministerios de vivienda de India y China, que aclaran las terminaciones de viviendas y el gasto en remodelación de cocinas.

Los informes 10-K de empresas, presentaciones para inversores y documentos técnicos de asociaciones comerciales ampliaron el contexto.

Inteligencia selecta de D&B Hoovers, Dow Jones Factiva y el flujo de patentes en Questel refinó las bandas de precios y los cambios de materiales antes de la verificación cruzada.

Las fuentes citadas son ilustrativas, no exhaustivas.

Dimensionamiento del mercado y pronóstico

Primero construimos un conjunto de demanda descendente a partir de las terminaciones de nuevas viviendas y el gasto medio en remodelación de cocinas, luego lo verificamos con una consolidación ascendente muestreada de los envíos de proveedores.

Las variables clave, como los inicios de construcción de viviendas urbanas, el ingreso disponible per cápita, los precios del tablero de fibra de densidad media, la adopción de herramientas de diseño en línea y los valores de importación de gabinetes, alimentan una regresión multivariante que extiende las perspectivas, mientras que el análisis de escenarios amortigua las fluctuaciones de materias primas.

Las brechas en la evidencia ascendente se cubren mediante rangos de sustitución precio-volumen compartidos durante las llamadas primarias.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones de varianza de tres capas, revisión por pares y luego aprobación de nivel superior.

Los analistas de Mordor actualizan el modelo cada doce meses, con actualizaciones a mitad de ciclo activadas por cambios arancelarios o de política.

Antes de la publicación, un analista vuelve a ejecutar los paneles de control para que los clientes reciban la visión más reciente.

Por qué la línea base de cocinas modulares de Mordor goza de credibilidad

Las estimaciones publicadas suelen divergir porque cada empresa selecciona su propio alcance, conjunto de variables y ritmo de actualización. Nuestros filtros disciplinados sobre la definición del producto, la conversión de divisas y la cadencia de actualización anual mantienen la línea base estable y actualizada.

Los principales impulsores de las brechas incluyen si se contabiliza la mano de obra de instalación, cómo se aplica la inflación de precios y la profundidad del muestreo de proveedores en Asia de rápido crecimiento. Algunos estudios añaden kits de bricolaje o se basan en proxies de precios de un solo país, lo que infla o deprime los totales.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 33.52 Bn (2025) | Mordor Intelligence | - |

| USD 36.93 Bn (2025) | Global Consultancy A | Incluye puertas de reemplazo y encimeras, utiliza un ASP único para todas las regiones |

| USD 25.84 Bn (2024) | Industry Data Hub B | Excluye las ventas directas al consumidor en línea, precios constantes de 2020 |

| USD 39.04 Bn (2024) | Research Publisher C | Añade kits de bricolaje de montaje plano y paquetes de electrodomésticos |

Estos contrastes demuestran que Mordor Intelligence ofrece una línea base equilibrada y transparente, fundamentada en métricas verificables de producción y gasto que los responsables de la toma de decisiones pueden rastrear y reproducir con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de cocinas modulares?

El mercado alcanzó los 35,37 mil millones de USD en 2026 y se prevé que crezca hasta los 46,29 mil millones de USD en 2031 a una CAGR del 5,53%.

¿Qué región geográfica lidera el mercado de cocinas modulares?

Europa tiene la mayor participación con el 32,70% de los ingresos de 2025, impulsada por la fortaleza manufacturera de Alemania e Italia.

¿Qué región está creciendo más rápido?

Se proyecta que Asia-Pacífico registre una CAGR del 6,70% de 2026 a 2031, con India avanzando un 20,09% al año.

¿Qué categoría de producto domina las ventas?

Los gabinetes de pared representaron el 51,62% de los ingresos globales en 2025 debido a su papel en la maximización del almacenamiento vertical.

¿Qué importancia tienen los canales en línea para la compra de cocinas modulares?

Las ventas en línea se están expandiendo a una CAGR del 5,62% a medida que las herramientas de diseño 3D y las vistas previas de realidad aumentada aceleran la toma de decisiones.

¿Qué tipo de material está ganando participación debido a las preocupaciones de sostenibilidad?

Los compuestos de fibra y plástico están creciendo a una CAGR del 6,02% a medida que los consumidores buscan opciones resistentes a la humedad y ecológicas.

Última actualización de la página el: