Tamaño y Cuota del Mercado de Muebles de Cocina en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

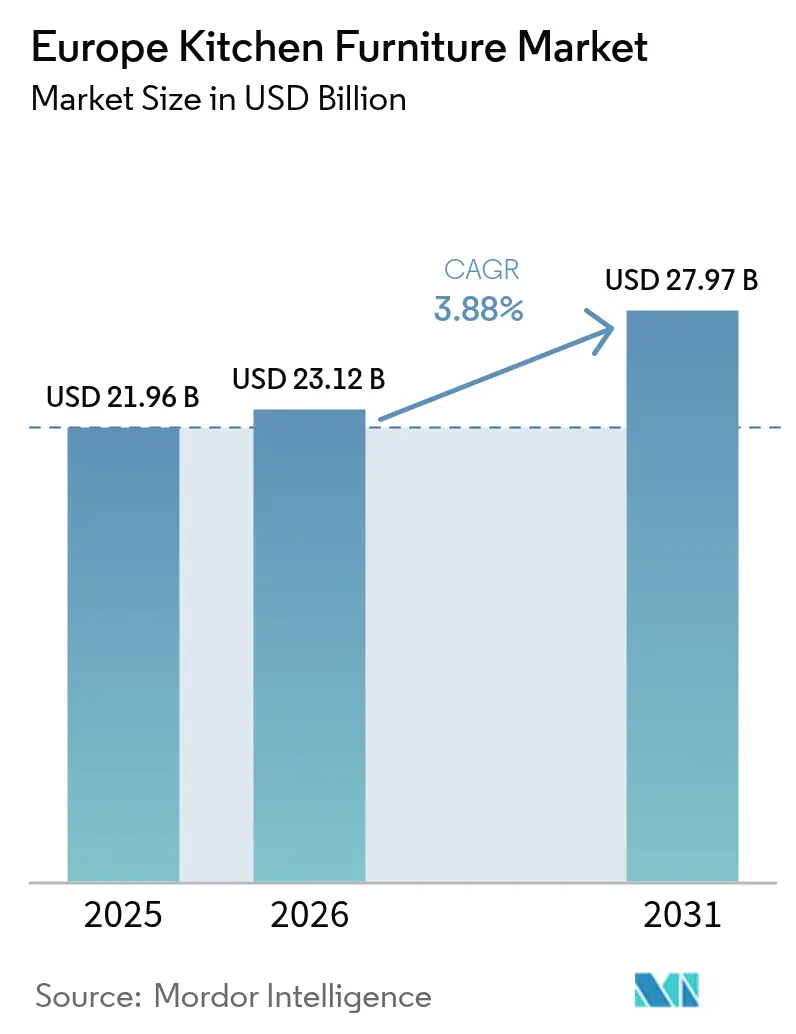

| Tamaño del mercado en el año base (2025) | 21.96 Mil millones de dólares |

| Tamaño del Mercado (2026) | 23.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.88% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Muebles de Cocina en Europa por Mordor Intelligence

El mercado de muebles de cocina en Europa alcanzó un tamaño de mercado de 21.960 millones de USD en 2025, se proyecta en 23.120 millones de USD en 2026 y se prevé que alcance 27.970 millones de USD en 2031, lo que refleja una CAGR del 3,88% durante 2026–2031. El crecimiento del mercado de muebles de cocina en Europa continúa sustentado por las compras impulsadas por la renovación, los ciclos de modernización orientados al cumplimiento normativo y las actualizaciones de diseño que mantienen la carpintería premium en horizontes de planificación reducidos. La conversión de pedidos ha sido sensible a las condiciones de financiación de la vivienda; sin embargo, los canales orientados a instaladores, los catálogos de proyectos compatibles con BIM y las unidades modulares acabadas en fábrica han reducido el riesgo de los proyectos para promotores y propietarios. También está en marcha un cambio estructural en el cumplimiento normativo, ya que los operadores se preparan para el Reglamento de la UE sobre Deforestación, que exige trazabilidad de geolocalización para los insumos de madera y está llevando a muchos fabricantes de equipos originales de tamaño mediano a mejorar sus capacidades de aprovisionamiento y de gestión digital. La rápida digitalización de los procesos de especificación y de las experiencias en salas de exposición está reduciendo los plazos de entrega desde el diseño hasta la fabricación, lo que favorece la conversión en entornos de venta minorista orientados al comercio y en entornos híbridos.

Conclusiones Clave del Informe

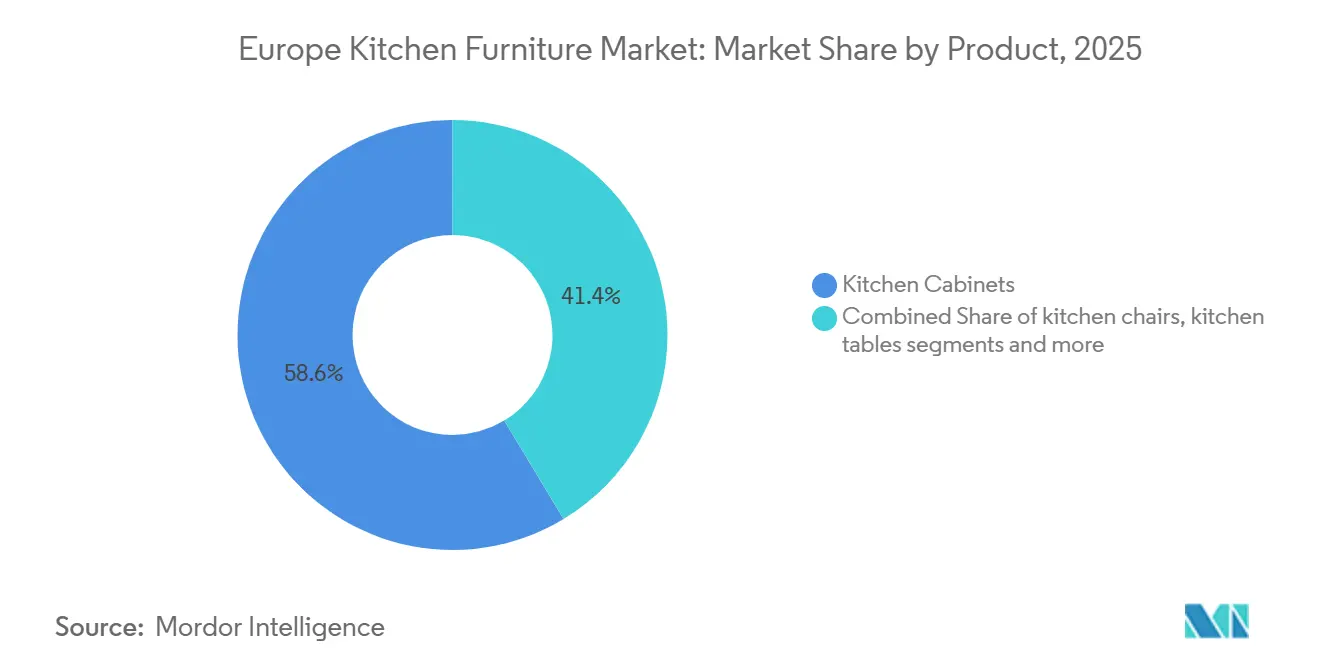

- Por producto, los Armarios de Cocina lideraron con una cuota de ingresos del 58,64% en 2025 en el mercado de muebles de cocina en Europa, mientras que se proyecta que las Sillas de Cocina se expandan a una CAGR del 4,08% hasta 2031.

- Por material, la Madera mantuvo una cuota del 65,85% en 2025, y se proyecta que el Metal crezca al 4,98%, la tasa más rápida entre los materiales hasta 2031.

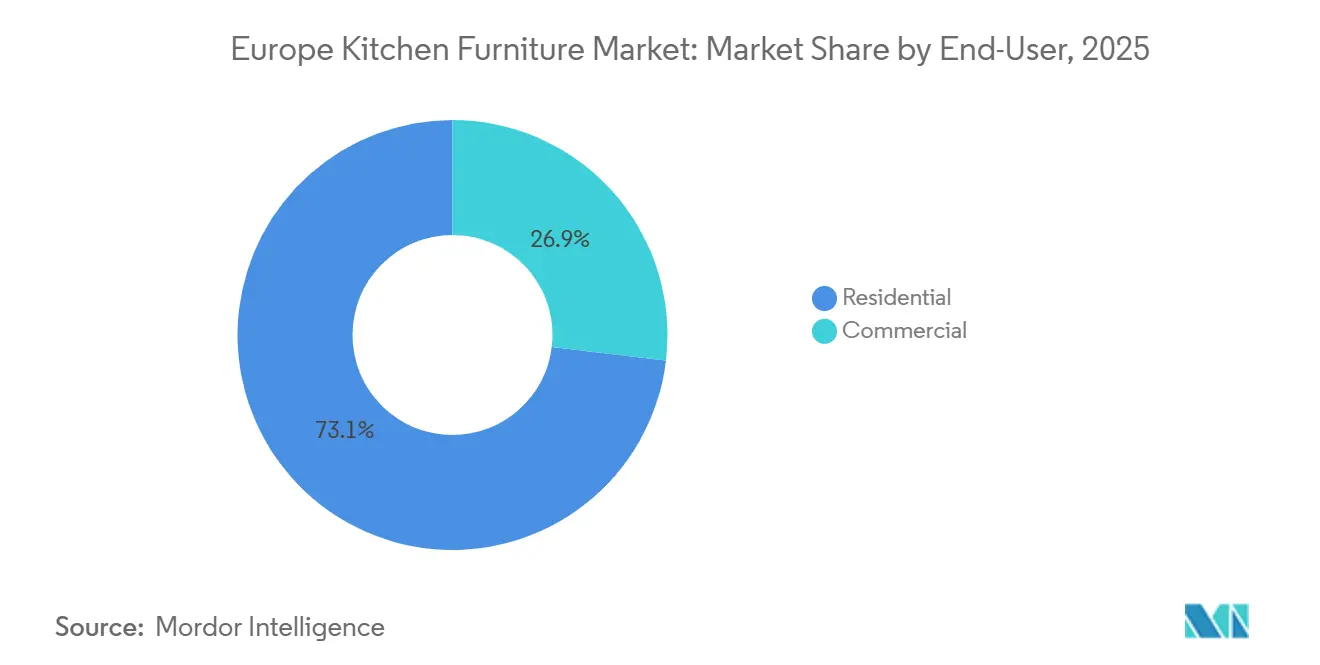

- Por usuario final, el segmento Residencial representó el 73,10% de las ventas de 2025 en el mercado de muebles de cocina en Europa, mientras que el segmento Comercial está previsto que crezca a una CAGR del 5,48% hasta 2031.

- Por canal de distribución, la Venta Minorista B2C captó el 69,72% en 2025 en el mercado de muebles de cocina en Europa, mientras que los canales de Proyecto B2B se están expandiendo a una CAGR del 5,05% hasta 2031.

- Por geografía, Alemania mantuvo una cuota del 16,34% en 2025, mientras que se prevé que Francia registre el crecimiento más rápido con una CAGR del 4,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Muebles de Cocina en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Los ciclos de renovación y remodelación sostienen la demanda de reemplazo a varios años | +1.8% | Alemania, Reino Unido, Francia | Mediano plazo (2-4 años) |

| Preferencia por cocinas modulares, eficientes en espacio y sin marco | +1.2% | Global, con ganancias tempranas en Alemania, BENELUX, España | Mediano plazo (2-4 años) |

| La madera certificada y los materiales circulares ganan cuota bajo las normas de sostenibilidad de la UE | +0.7% | Francia, Países Bajos, Países Nórdicos (base PEFC/FSC) | Largo plazo (≥ 4 años) |

| El comercio minorista omnicanal y las salas de exposición digitalizadas impulsan la conversión | +0.9% | Paneuropeo, pioneros nórdicos en el modelo de compra y recogida | Corto plazo (≤ 2 años) |

| Las renovaciones energéticas impulsadas por la DEPEE agrupan las mejoras de cocina en reformas integrales del hogar | +0.6% | Francia, Alemania, Flandes | Mediano plazo (2-4 años) |

| El alquiler con opción a compra y las residencias para mayores especifican cocinas modulares llave en mano a gran escala | +0.4% | Reino Unido, Alemania, España | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Ciclos de Renovación y Remodelación Sostienen la Demanda de Reemplazo a Varios Años

El envejecido parque de viviendas de Europa mantiene los reemplazos de cocinas a un ritmo constante, menos vinculado a las nuevas construcciones de viviendas, lo que sustenta la resiliencia a varios años del mercado de muebles de cocina en Europa [1]Banco Europeo de Inversiones, "Contexto del Parque de Viviendas y Renovación en la UE," Banco Europeo de Inversiones, eib.org . En 2025, el impulso del segmento se mantuvo concentrado en los canales de venta especializada y comercio que pueden movilizar instaladores y diseñadores rápidamente cuando los presupuestos de los hogares se consolidan. Los ciclos de reemplazo se ven reforzados por la preferencia de los consumidores por armarios de mayor funcionalidad, almacenamiento mejorado y reconfiguración de la distribución que modernizan los hogares más antiguos. Una mayor proporción de las mejoras domésticas planificadas se está destinando a las cocinas, impulsada por las ganancias en estilo de vida y los resultados de optimización del espacio que son fáciles de visualizar en los planificadores digitales. Los países con marcos de subvenciones favorables e iniciativas de densificación urbana convierten la intención en carteras de proyectos, lo que sostiene una demanda estable de armarios empotrados, encimeras y almacenamiento integrado en el mercado de muebles de cocina en Europa.

Preferencia por Cocinas Modulares, Eficientes en Espacio y sin Marco

Los hogares urbanos compactos y los cambios en el tamaño de los hogares están amplificando la demanda de unidades modulares sin marco que maximizan el volumen utilizable y agilizan la instalación en el mercado de muebles de cocina en Europa. Los fabricantes han respondido con unidades base de mayor capacidad de carga, almacenamiento integrado y herrajes mejorados que permiten que los espacios pequeños funcionen más como cocinas de tamaño completo sin desorden visible. Las actualizaciones de productos que llegan a las salas de exposición en 2026 apuntan a líneas limpias y operación sin tiradores que simplifican el uso diario mientras preservan una apariencia visual coherente. Los paneles redondeados y los bordes más suaves han comenzado a difuminar la estética angular de la década anterior, manteniendo al mismo tiempo la compatibilidad con las cuadrículas modulares, lo que acelera la configuración y la entrega. Estas características impulsan la conversión tanto en entornos residenciales como en entornos comerciales ligeros, ya que los compradores priorizan la facilidad de montaje, el mantenimiento y la eficiencia del espacio en el mercado de muebles de cocina en Europa.

La Madera Certificada y los Materiales Circulares Ganan Cuota bajo las Normas de Sostenibilidad de la UE

La madera trazable y los materiales certificados han pasado de ser características opcionales a especificaciones estándar en los mercados europeos más avanzados, un cambio que está influyendo en las estrategias de aprovisionamiento en todo el mercado de muebles de cocina en Europa. El Reglamento de la UE sobre Deforestación introduce la trazabilidad de geolocalización para los insumos de madera, acelerando la inversión en transparencia de proveedores y sistemas de cumplimiento digital entre los operadores de mediana y gran escala. Los esquemas circulares de devolución también se están expandiendo en el norte de Europa, fomentando la reparación y reutilización de componentes, con minoristas que mejoran las ofertas de crédito para los módulos devueltos. Las principales marcas alemanas alinean las mejoras de materiales con mensajes de sostenibilidad, combinando contenido certificado con superficies antihuellas y procesos de unión de baja emisión para cumplir con los umbrales de contratación pública y ecoetiquetas [2]Häcker Küchen, "Innovaciones de Productos y Mejoras Técnicas 2025," Häcker Küchen, haecker-kuechen.de . Estos movimientos ayudan a defender la cuota de la carpintería a base de madera al tiempo que permiten nuevas propuestas de valor en el segmento premium del mercado de muebles de cocina en Europa.

Las Renovaciones Energéticas Impulsadas por la DEPEE Agrupan las Mejoras de Cocina en Reformas Integrales del Hogar

En el marco de la refundición de la Directiva sobre Eficiencia Energética de los Edificios, los Estados miembros están implementando planes de renovación y umbrales mínimos de rendimiento que incorporan las cocinas al ámbito de las mejoras energéticas más amplias, creando una demanda agrupada en el mercado de muebles de cocina en Europa. El concepto de pasaporte de renovación y los servicios de asesoramiento de ventanilla única reducen la fricción administrativa y apoyan las decisiones de inversión por fases que incluyen carpintería, ventilación y optimización de la distribución. A medida que los programas nacionales fomentan las mejoras integrales del hogar, las mejoras de cocinas empotradas a menudo se alinean con cambios en los sistemas de climatización, ventanas y aislamiento para obtener mejores resultados energéticos. Las asignaciones presupuestarias para la ecorenovación animan a los consumidores a programar las obras de cocina dentro de la misma movilización de contratistas, lo que mejora la certeza de precios y los plazos de finalización. Este enfoque sincronizado está elevando las tasas de incorporación de armarios empotrados y almacenamiento integrado dentro de proyectos de reforma más amplios en el mercado de muebles de cocina en Europa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La debilidad en el inicio de nuevas construcciones y los altos tipos de interés están pesando sobre las compras de alto valor | -2.1% | Alemania, Francia, Países Bajos | Corto plazo (≤ 2 años) |

| La volatilidad en los costes de insumos de madera y paneles y el flete impactan en los precios | -0.9% | Paneuropeo, proveedores nórdicos de madera, aserraderos de Europa del Este | Corto plazo (≤ 2 años) |

| La trazabilidad del REUD añade costes de cumplimiento y riesgo de suministro en las cadenas de madera | -0.8% | Global, agudo para los proveedores de talleres pequeños de Italia y España | Mediano plazo (2-4 años) |

| La escasez de instaladores y diseñadores alarga los plazos de entrega y eleva los costes de los proyectos | -0.5% | Alemania, Francia, Países Bajos, Reino Unido | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Debilidad en el Inicio de Nuevas Construcciones y los Altos Tipos de Interés Pesan sobre las Compras de Alto Valor

El aumento de los costes de financiación y la debilidad en las transacciones inmobiliarias reducen la disposición a comprometerse con grandes reformas de cocina, lo que frena el impulso a corto plazo del mercado de muebles de cocina en Europa. Los segmentos más jóvenes se enfrentan a una presión de asequibilidad que limita la cartera de compradores por primera vez, quienes típicamente renuevan en los primeros años de propiedad. La elevada carga del coste de la vivienda deja menos presupuesto discrecional para carpintería empotrada y acabados premium. Los canales orientados al comercio continúan captando trabajos de reemplazo urgentes, pero las remodelaciones a gran escala se posponen cuando la confianza del consumidor se debilita. Este entorno favorece las soluciones de ingeniería de valor y los programas de renovación parcial que pueden ejecutarse dentro de plazos reducidos.

La Trazabilidad del REUD Añade Costes de Cumplimiento y Riesgo de Suministro en las Cadenas de Madera

El Reglamento de la UE sobre Deforestación exige coordenadas de geolocalización para los insumos de madera, añadiendo requisitos de documentación y auditoría que los talleres pequeños pueden encontrar difíciles de cumplir. Los flujos de materiales secundarios, como las astillas y los subproductos de los aserraderos, complican el mapeo y aumentan el tiempo necesario para construir cadenas de custodia totalmente conformes. Las marcas prueban plataformas de terceros y nuevos protocolos de aprovisionamiento para cumplir con el calendario de cumplimiento. Los proveedores bien preparados con prácticas de certificación establecidas están posicionados para ganar pedidos a medida que los compradores se consolidan en torno a fuentes verificables. El período de transición introduce riesgos de suministro y costes incrementales, que pueden pesar sobre los márgenes y los plazos de entrega en el mercado de muebles de cocina en Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Armarios Lideran Mientras que el Mobiliario de Asiento se Acelera en los Proyectos

Los Armarios de Cocina mantuvieron la mayor cuota con un 58,64% en 2025, lo que refleja tasas de incorporación constantes en los pedidos impulsados por la renovación y sólidos ciclos de actualización de diseño dentro del mercado de muebles de cocina en Europa. Se proyecta que las Sillas de Cocina crezcan a una CAGR del 4,08% hasta 2031, a medida que la hostelería y las zonas de descanso en el lugar de trabajo estandarizan los paquetes de asientos durante los programas de renovación. Dentro del mercado de muebles de cocina en Europa, las actualizaciones de carpintería continúan siendo el eje de los alcances de los proyectos porque los cambios en los estilos de puertas, el almacenamiento interno y la distribución ofrecen ganancias visibles para los propietarios. El mobiliario de asiento gana velocidad en entornos comerciales y semicomerciales donde el mayor tráfico y los cambios de distribución impulsan ciclos de reemplazo más rápidos. La industria de muebles de cocina en Europa también está viendo una agrupación de productos en torno a islas modulares y asientos de barra, lo que favorece los casos de uso de servicio rápido y colaborativo en oficinas y hoteles boutique.

El mercado de muebles de cocina en Europa se beneficia de las frecuentes actualizaciones de estilo por parte de las marcas líderes, que ayudan a mantener el interés de los consumidores y a acortar los ciclos de planificación. La colección 2026 de Nobilia introdujo nuevos frentes y gamas de líneas limpias para atender a los compradores urbanos que prefieren diseños integrados y sin tiradores. Las actualizaciones de productos de Schüller se centran en formas refinadas que siguen siendo compatibles con las cuadrículas modulares, lo que ayuda a los minoristas a comprimir los calendarios de aprobación del diseño e instalación. Las mejoras técnicas de Häcker en las unidades base aumentan la capacidad de carga y el espacio utilizable, una mejora práctica que resuena en hogares compactos y entornos comerciales pequeños. Estas acciones refuerzan el liderazgo de la carpintería mientras el mobiliario de asiento crece más rápido desde una base menor, un patrón que dará forma al mercado de muebles de cocina en Europa hasta 2031.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Material: La Madera Domina Mientras que el Metal Gana Terreno por su Durabilidad y Estética

La madera mantuvo una cuota del 65,85% en 2025, respaldada por la familiaridad del consumidor, la calidez de los acabados y la compatibilidad con los marcos de aprovisionamiento certificado en todo el mercado de muebles de cocina en Europa. Se proyecta que el metal sea el material de más rápido crecimiento, con una CAGR del 4,98% hasta 2031, a medida que las superficies duraderas y fáciles de limpiar ganan terreno en espacios residenciales premium y comerciales ligeros. La industria de muebles de cocina en Europa continúa innovando en madera con chapas de poro sincronizado, revestimientos antihuellas y unión de cantos de baja emisión que mejoran tanto el rendimiento como las credenciales de sostenibilidad. Al mismo tiempo, la carpintería metálica se alinea con paletas industriales y monocromáticas que combinan bien con los electrodomésticos integrados, lo que ha ampliado su consideración en lofts y distribuciones de planta abierta. Esta combinación sustenta el liderazgo estable de la madera al tiempo que establece una mayor trayectoria de crecimiento para el metal en el mercado de muebles de cocina en Europa.

Los proveedores están refinando los catálogos de productos para cumplir con las expectativas de cumplimiento y rendimiento en ambos materiales. Las actualizaciones de Häcker en 2025 añadieron superficies y tecnologías de unión que cumplen con estrictos criterios de emisiones, lo que es importante para las licitaciones públicas y los consumidores con conciencia ecológica. La narrativa de marca en torno al contenido certificado y la circularidad ayuda a la madera a defender su posición, mientras que la durabilidad del metal respalda el valor del ciclo de vida en entornos comerciales. Para los minoristas, combinar unidades metálicas modulares con encimeras premium y herrajes de almacenamiento crea bandas de precios distintas para la venta adicional. Estas dinámicas ayudan a mantener una segmentación de categorías saludable en el mercado de muebles de cocina en Europa.

Por Usuario Final: El Segmento Residencial Domina Mientras que el Comercial se Acelera por la Hostelería y la Renovación de Espacios de Trabajo

El segmento Residencial representó el 73,10% de las ventas en 2025, lo que refleja el papel central de las cocinas en la comodidad del hogar y las prioridades de los compradores en el mercado de muebles de cocina en Europa. Se proyecta que el segmento Comercial crezca al 5,48% hasta 2031, a medida que hoteles, operadores de viviendas multifamiliares y oficinas estandarizan paquetes de cocina llave en mano para comprimir los calendarios de equipamiento y garantizar una calidad consistente a escala. El mercado de muebles de cocina en Europa para el segmento Residencial continúa beneficiándose de los planificadores digitales y el almacenamiento modular, que agilizan la toma de decisiones para los hogares y los instaladores. En el segmento Comercial, la demanda a largo plazo está vinculada al diseño basado en fórmulas, los estándares de accesibilidad y los programas de obra acelerados donde las unidades acabadas en fábrica reducen el retrabajo. Las redes orientadas al comercio que ofrecen recogida en el mismo día y disponibilidad local ayudan a capturar los reemplazos comerciales urgentes.

El crecimiento residencial sigue vinculado a la intención de remodelación, especialmente cuando los hogares priorizan las mejoras de cocina en las mejoras de varias habitaciones. La adopción comercial de catálogos modulares compatibles con BIM se está expandiendo a medida que los promotores utilizan modelos prevalidados para minimizar el riesgo de diseño y acelerar la contratación. Los operadores en residencias para mayores y alquiler con opción a compra se centran en materiales de larga duración y dimensiones estandarizadas para preservar la capacidad de mantenimiento en toda la cartera. Estos patrones de adopción sostienen el liderazgo del segmento Residencial al tiempo que establecen una mayor pendiente de crecimiento para el segmento Comercial dentro del mercado de muebles de cocina en Europa.

Por Canal de Distribución: La Venta Minorista B2C Lidera Mientras que el Proyecto B2B Gana Escala con Modelos BIM y Llave en Mano

La Venta Minorista B2C captó el 69,72% de las ventas de 2025, ya que los consumidores continuaron confiando en las experiencias táctiles en salas de exposición y la venta consultiva para cocinas empotradas en el mercado de muebles de cocina en Europa. Los canales de Proyecto B2B se están expandiendo a una CAGR del 5,05% hasta 2031, a medida que los promotores y operadores implementan especificaciones modulares llave en mano que se integran con los flujos de trabajo BIM para una entrega más rápida y de menor riesgo. Los minoristas invierten en herramientas de visualización y distribución que reducen la fricción entre el descubrimiento y la compra, mientras que las redes comerciales ganan cuota al comprimir los tiempos de respuesta para instaladores y equipos de obra. La cuota del mercado de muebles de cocina en Europa capturada por B2C sigue siendo alta, pero la demanda basada en proyectos está creciendo más rápido a medida que las unidades estandarizadas se convierten en el estándar para las carteras de múltiples ubicaciones.

En el lado de los proyectos, los fabricantes que mantienen bibliotecas compatibles con Revit e integración con sistemas de planificación de recursos empresariales ayudan a los arquitectos y constructores a acortar los tiempos de presentación y contratación. Esto desbloquea ahorros de tiempo y reduce el riesgo de órdenes de cambio para los promotores. En el comercio minorista, las superficies mejoradas y las opciones de frentes refinados mantienen altas tasas de incorporación para los acabados premium. Estas dinámicas de canal se alinean bien con el mercado de muebles de cocina en Europa, donde tanto las necesidades de los consumidores como las de los promotores se satisfacen con propuestas de valor especializadas.

Análisis Geográfico

Alemania representó el 16,34% del valor regional en 2025, respaldada por concentrados clústeres de fabricación y una logística lista para la exportación que apoya las líneas de armarios de alto volumen en el mercado de muebles de cocina en Europa. Se proyecta que Francia sea el mercado nacional de más rápido crecimiento con una CAGR del 4,62% hasta 2031, respaldada por la densificación urbana y los marcos de renovación impulsados por políticas que influyen en las mejoras integrales del hogar, incluidas las cocinas. Las zonas costeras de España continuaron beneficiándose de los programas de renovación de la hostelería que enfatizan la funcionalidad de la cocina en las propiedades de alquiler, un patrón que canaliza el gasto hacia unidades empotradas y soluciones de almacenamiento en el mercado de muebles de cocina en Europa.

Los clústeres artesanales de Italia se enfrentan a tensiones operativas derivadas de requisitos de trazabilidad más estrictos y cambios en los precios del segmento medio en medio de una mayor presión competitiva de los canales en línea. En los países nórdicos, los proyectos piloto de devolución circular y el fuerte interés de los consumidores en los materiales certificados han establecido un listón de rendimiento más alto para la carpintería y los acabados. Los mercados del BENELUX continúan actualizándose a unidades modulares acabadas en fábrica que simplifican la coordinación en obra en entornos urbanos densos. Estos patrones específicos de cada región contribuyen a una base estable de demanda en el mercado de muebles de cocina en Europa y apoyan una combinación de pedidos minoristas y basados en proyectos.

Dentro de los países clave, la política y la ejecución de los canales son importantes. Los marcos de ecorenovación de Francia y las limitaciones de espacio urbano amplían la demanda de soluciones de armarios compactos de altura completa que se integran con las mejoras energéticas [3]Efficient Buildings Europe, "Marcos de Renovación y Plazos," Efficient Buildings Europe, efficientbuildings.eu . Los fabricantes alemanes continúan invirtiendo en robótica y mecanizado de precisión para mejorar el rendimiento y la calidad de los pedidos nacionales y de exportación. El modelo de depósito del Reino Unido ha demostrado resiliencia, satisfaciendo los requisitos de los instaladores para un cumplimiento rápido y una disponibilidad fiable. Esta combinación de vientos de cola de política, capacidad industrial y especialización de canales es central para las perspectivas del mercado de muebles de cocina en Europa hasta 2031.

Panorama Competitivo

La competencia en el mercado de muebles de cocina en Europa equilibra las ventajas de escala frente a las sólidas marcas regionales que compiten en diseño, disponibilidad y preparación para el cumplimiento normativo. Los operadores con automatización de fábrica establecida y salas de exposición digitales están comprimiendo las ventanas de diseño a pedido y elevando la conversión tanto en los canales minoristas como en los de proyectos. Las prioridades de inversión incluyen la perforación robótica, el canteado y los sistemas de aprovisionamiento mejorados que absorben los requisitos de trazabilidad sin ralentizar la entrega. Esto ha reforzado la capacidad de los operadores establecidos para actualizar las gamas anual o bienalmente y mantener bandas de precios que abordan los segmentos de entrada, medio y premium en el mercado de muebles de cocina en Europa.

Las novedades de productos subrayan el diseño y el rendimiento como diferenciadores duraderos. La colección 2026 de Nobilia introdujo nuevos frentes y gamas de líneas limpias que reflejan las preferencias urbanas por looks mínimos e integrados. Schüller amplió las formas que equilibran perfiles más suaves con la compatibilidad con cuadrículas, lo que ayuda a los distribuidores a reutilizar los planos en todos los modelos y gestionar los plazos de entrega [4]Schüller Möbelwerk, "Evolución del Producto," Schüller, schuller.de . La exposición de Häcker en 2025 destacó las mejoras de capacidad y usabilidad en las unidades base y las superficies premium, alineando las mejoras técnicas con narrativas orientadas al consumidor sobre función y sostenibilidad. Las redes minoristas y comerciales capaces de un cumplimiento casi inmediato, como los modelos de depósito bien distribuidos, continúan marcando el ritmo en los niveles de servicio dentro del mercado de muebles de cocina en Europa.

Las acciones corporativas han reconfigurado las carteras y las estructuras de costes a medida que los actores se recentran en los mercados principales y automatizan para contrarrestar los vientos en contra laborales y de cumplimiento normativo. Un importante grupo nórdico racionalizó las operaciones mediante desinversiones e inversiones en capacidad, con el objetivo de reducir los costes unitarios a mediano plazo. Los operadores orientados al comercio reportaron resultados récord en el período de mayor actividad comercial en 2025, validando las apuestas estratégicas en la densidad de la red y las mejoras de fabricación que apoyan los lanzamientos rápidos de productos y los altos niveles de servicio. La consolidación minorista y la optimización logística entre los grandes grupos de muebles también influyen en la visibilidad de la categoría de cocinas y en los puntos de precio en Europa Central, afectando así la dinámica de cuotas dentro del mercado de muebles de cocina en Europa.

Líderes de la Industria de Muebles de Cocina en Europa

Nobilia

Nobia AB

Häcker Küchen

Schmidt Groupe

Howdens Joinery Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Nobia AB desinvirtió sus operaciones en el Reino Unido a Alteri Partners sin precio de compra inicial, con el comprador asumiendo 81,2 millones de USD en obligaciones de arrendamiento. El grupo también anunció una ampliación de capital de 16,2 millones de USD para financiar la instalación automatizada Nobia Park, con el objetivo de lograr una reducción de costes del 15% para 2027.

- Noviembre de 2025: Howdens reportó ventas récord en el período de mayor actividad comercial hasta el 1 de noviembre, añadiendo 10,8 millones de USD de ingresos incrementales y elevando el crecimiento del grupo al 3,5%, mientras mantenía planes para abrir depósitos adicionales.

- Septiembre de 2025: Häcker Küchen presentó nuevos frentes y mejoras técnicas en su exposición interna «the Art of Harmony», incluyendo mayor capacidad en las unidades base y opciones ampliadas de superficies premium.

- Febrero de 2024: Nobia AB completó una operación de venta con arrendamiento posterior de su fábrica de Tidaholm para liberar capital para salas de exposición digitales y la puesta en marcha de la instalación Nobia Park.

Alcance del Informe del Mercado de Muebles de Cocina en Europa

El informe cubre un análisis de antecedentes completo del mercado de Muebles de Cocina en Europa, que incluye una evaluación de las tendencias emergentes por segmentos, cambios significativos en la dinámica del mercado y una visión general del mercado. El informe también presenta la evaluación cualitativa y cuantitativa mediante el análisis de datos recopilados de analistas del sector y participantes del mercado en varios puntos clave de la cadena de valor de la industria. El Mercado de Muebles de Cocina del Reino Unido está segmentado por producto (armarios de cocina, sillas de cocina, mesas de cocina y otros), por material (madera, metal, plástico y polímero, y otros materiales), por usuario final (residencial y comercial), por canal de distribución (venta minorista B2C y proyecto B2B), y por región (Reino Unido, Alemania, Francia, España, Italia, BENELUX (Bélgica, Países Bajos, Luxemburgo), NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) y Resto de Europa). El informe también cubre los tamaños de mercado y las previsiones para el mercado de Muebles de Cocina del Reino Unido en valor (USD) para todos los segmentos anteriores.

| Armarios de Cocina |

| Sillas de Cocina |

| Mesas de Cocina |

| Otros Productos (carros, carritos, estantes de despensa) |

| Madera |

| Metal |

| Plástico y Polímero |

| Otros Materiales |

| Residencial |

| Comercial |

| B2C / Venta Minorista | Grandes Superficies del Hogar |

| Tiendas Especializadas en Muebles | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B / Proyecto |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) |

| Resto de Europa |

| Por Producto | Armarios de Cocina | |

| Sillas de Cocina | ||

| Mesas de Cocina | ||

| Otros Productos (carros, carritos, estantes de despensa) | ||

| Por Material | Madera | |

| Metal | ||

| Plástico y Polímero | ||

| Otros Materiales | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | B2C / Venta Minorista | Grandes Superficies del Hogar |

| Tiendas Especializadas en Muebles | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B / Proyecto | ||

| Por Geografía | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de muebles de cocina en Europa y las perspectivas de crecimiento hasta 2031?

El tamaño del mercado de muebles de cocina en Europa es de 23.120 millones de USD en 2026 y se proyecta que alcance 27.970 millones de USD en 2031 a una CAGR del 3,88%, respaldado por la demanda impulsada por la renovación y las reformas orientadas al cumplimiento normativo.

¿Qué categorías de productos lideran y cuáles crecen más rápido en Europa?

Los armarios lideran con una cuota del 58,64% en 2025, mientras que las sillas son el producto de más rápido crecimiento con una CAGR proyectada del 4,08% hasta 2031 en el mercado de muebles de cocina en Europa.

¿Qué materiales están ganando terreno en el mercado de muebles de cocina en Europa?

La madera sigue siendo dominante con una cuota del 65,85% en 2025, mientras que el metal es el material de más rápido crecimiento, impulsado por las tendencias de durabilidad y estética en espacios residenciales y comerciales ligeros.

¿Cómo están evolucionando los canales de distribución de muebles de cocina en Europa?

La venta minorista B2C sigue siendo el canal más grande con el 69,72% en 2025, mientras que los canales de proyecto B2B se están expandiendo al 5,05% a medida que los promotores adoptan cocinas modulares llave en mano y especificaciones basadas en BIM.

¿Qué países europeos están previstos para impulsar el crecimiento más rápido?

Se proyecta que Francia registre el crecimiento más rápido con una CAGR del 4,62% hasta 2031, respaldada por los marcos de renovación y las políticas de densificación urbana.

¿Cuáles son los principales vientos en contra para el mercado de muebles de cocina en Europa a corto plazo?

Los vientos en contra a corto plazo incluyen el aumento de los costes de financiación que afectan a las compras de alto valor y la carga adicional de cumplimiento derivada de los requisitos de trazabilidad del REUD para los insumos de madera.

Última actualización de la página el: