Tamaño y Cuota del Mercado de Mobiliario de Cocina de Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.51 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.06% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mobiliario de Cocina de Australia por Mordor Intelligence

El tamaño del mercado de mobiliario de cocina de Australia en 2026 se estima en USD 1,59 mil millones, creciendo desde el valor de 2025 de USD 1,51 mil millones con proyecciones para 2031 que muestran USD 2,03 mil millones, creciendo a una CAGR del 5,06% durante 2026-2031. La sostenida actividad de renovación residencial, los cambios en el estilo de vida que favorecen las distribuciones de planta abierta y la acelerada adopción tecnológica anclan la expansión. Los propietarios continúan priorizando las mejoras de cocina para mantener el valor de la propiedad, mientras que el creciente éxodo migratorio interestatal impulsa la demanda de nueva vivienda en corredores de crecimiento. Los fabricantes se diferencian mediante formatos modulares, almacenamiento con capacidad tecnológica inteligente y materiales ecológicos que responden a las cambiantes expectativas del consumidor. La intensidad competitiva se mantiene moderada mientras los minoristas globales, los especialistas locales y las marcas de venta directa al consumidor persiguen estrategias omnicanal para llegar a compradores urbanos y regionales.

Conclusiones Clave del Informe

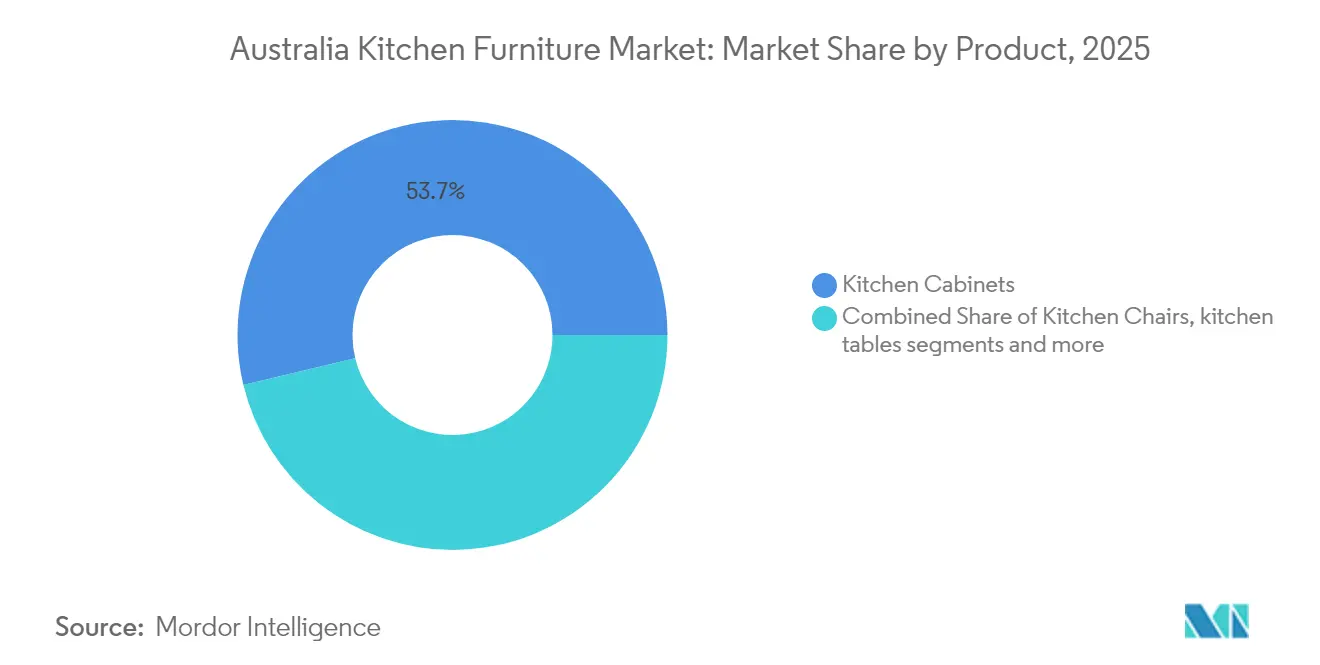

- Por producto, los gabinetes de cocina representaron el 53,74% de la cuota del mercado de mobiliario de cocina de Australia en 2025, mientras que los accesorios como carritos y estantes de despensa se prevé que se expandan a una CAGR del 5,58% hasta 2031.

- Por material, la madera retuvo una cuota del 60,62% del tamaño del mercado de mobiliario de cocina de Australia en 2025, mientras que los componentes metálicos avanzan a una CAGR del 6,52% hasta 2031.

- Por usuario final, las aplicaciones residenciales captaron el 76,05% del tamaño del mercado de mobiliario de cocina de Australia en 2025, mientras que las instalaciones comerciales se proyectan para crecer a una CAGR del 6,63% hasta 2031.

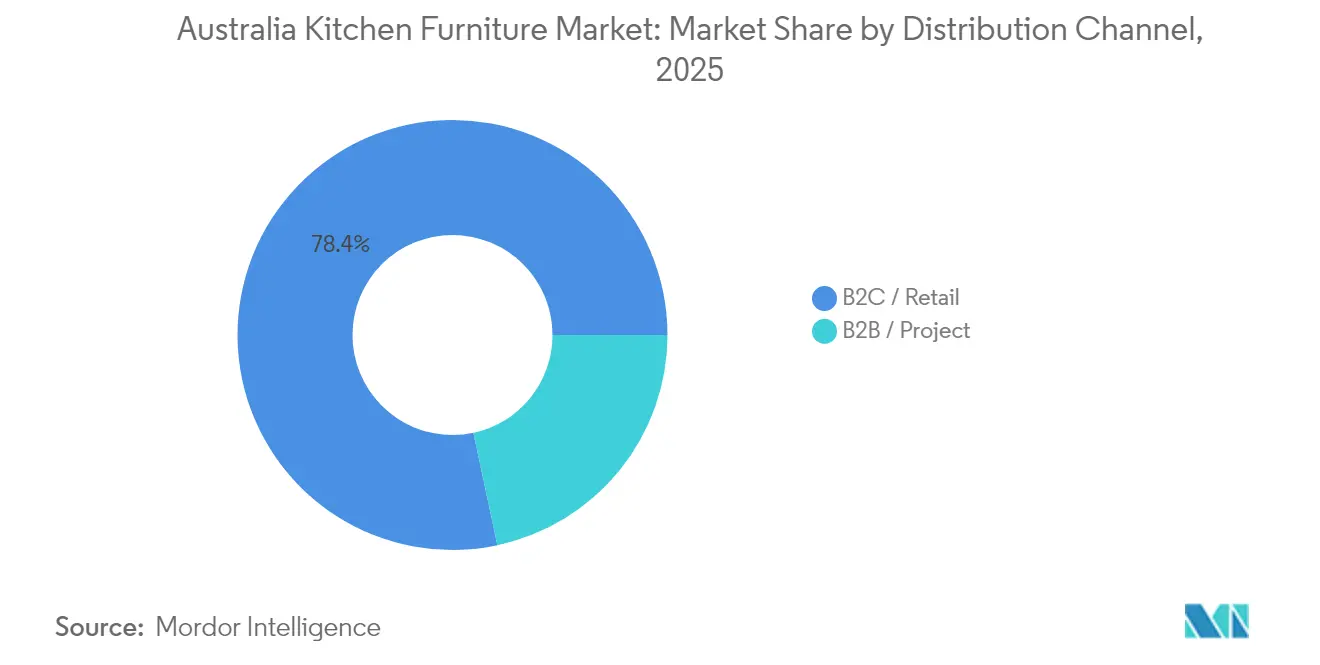

- Por canal de distribución, el comercio minorista B2C controló el 78,35% del valor en 2025, mientras que las ventas de proyectos B2B registran una CAGR del 6,41% a medida que los constructores integran soluciones de cocina premium en nuevas viviendas.

- Por región, Nueva Gales del Sur lideró con una cuota de ingresos del 34,18% en 2025; Queensland es el estado de más rápido crecimiento con una CAGR del 6,14% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Mobiliario de Cocina de Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento del gasto en renovación residencial | +1.2% | Nacional, concentrado en Nueva Gales del Sur y Victoria | Mediano plazo (2-4 años) |

| Vida en planta abierta que impulsa la demanda de soluciones modulares | +0.8% | Centros urbanos a nivel nacional | Largo plazo (≥ 4 años) |

| Expansión del comercio minorista de mobiliario en línea | +0.6% | Nacional, más fuerte en áreas regionales | Corto plazo (≤ 2 años) |

| Adopción de tecnologías de cocina inteligente | +0.5% | Áreas metropolitanas, extendiéndose a centros regionales | Mediano plazo (2-4 años) |

| Incentivos para viviendas energéticamente eficientes | +0.4% | Victoria en cabeza, ampliándose a otros estados | Mediano plazo (2-4 años) |

| Surgimiento de mercados de economía circular | +0.3% | Principales áreas metropolitanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en Renovación Residencial y Mejoras de Cocina

Los presupuestos promedio de renovación de cocina escalaron a AUD 35.000–45.000 en 2024 a medida que los millennials entraron en sus años de máxima propiedad y los baby boomers se mudaron a residencias orientadas al estilo de vida[1]Envision Kitchens, "Costos y Tendencias de Renovación de Cocina," envisionkitchens.com.au. Las bajas tasas de interés y los incentivos estatales focalizados mantuvieron el impulso, apoyando la adopción de gabinetes premium y mobiliario multifuncional. Brisbane registró el mayor gasto agregado en renovación, mientras que Geelong publicó los mayores desembolsos per cápita, demostrando la amplitud de la demanda más allá de las metrópolis tradicionalmente dominantes. Aunque la inflación en los materiales de construcción modera actualmente los presupuestos discrecionales, las soluciones modulares de ingeniería de valor ayudan a sostener los ciclos de reposición. Los fabricantes que ofrecen instalación rápida y paquetes de financiación capturan cuota en este entorno sensible al presupuesto.

Creciente Prevalencia de la Vida en Planta Abierta que Impulsa la Demanda de Gabinetes de Cocina Modulares

Más de dos tercios de las viviendas de nueva construcción incorporaron distribuciones de planta abierta en 2024, posicionando la cocina como un centro social contiguo a las zonas de estar. Esta preferencia arquitectónica eleva la demanda de gabinetes modulares que funcionan a la vez como divisores de habitaciones y puntos visuales focales. El tamaño de unidad estandarizado simplifica la logística, mientras que la personalización de colores y herrajes mantiene la flexibilidad de diseño. Los promotores de apartamentos en Sídney y Melbourne especifican cada vez más esquineros extraíbles, altas despensas y módulos de barra de desayuno para maximizar el espacio utilizable. La tendencia respalda precios premium para puertas de perfil delgado, bisagras ocultas e iluminación LED integrada que armonizan con la decoración adyacente.

Creciente Penetración del Comercio Minorista de Mobiliario en Línea que Amplía el Alcance al Cliente

Los canales digitales captaron aproximadamente el 18% de las ventas nacionales de mobiliario en 2024, con las categorías de cocina superando el crecimiento del sector en general[2]Kitchen Warehouse, "Crecimiento del Comercio Electrónico en el Mercado de Mobiliario Australiano," kitchenwarehouse.com.au. Las herramientas de planificación de realidad aumentada y las consultas virtuales mitigan las limitaciones táctiles del comercio electrónico. Los hogares regionales se benefician más, accediendo a gamas premium anteriormente limitadas a las salas de exposición metropolitanas. Las plataformas de venta directa al consumidor comprimen las cadenas de suministro, reduciendo los costos de adquisición para los renovadores con conciencia de precio. No obstante, las experiencias en sala de exposición siguen siendo fundamentales para la selección de materiales y la prueba de herrajes, lo que lleva a los minoristas a integrar la recogida en tienda, los recorridos virtuales en vídeo en directo y los estudios temporales en modelos omnicanal.

Creciente Adopción de Tecnologías de Cocina Inteligente

Aproximadamente el 50% de los hogares australianos poseían al menos un dispositivo de cocina inteligente a finales de 2024, frente al 36% en 2023[3]Informe sobre Tecnología de Cocina Inteligente, "Adopción de Cocina Inteligente en Australia," smartkitchentech.com.au. Los cajones activados por voz, los estantes con iluminación por sensor y las bisagras habilitadas para IoT migran del segmento de lujo al segmento masivo. Los diseñadores de gabinetes ahora asignan nichos de carga dedicados y canales de gestión de cables como características básicas. Los grupos demográficos más jóvenes priorizan el monitoreo de inventario mediante aplicaciones que reduce el desperdicio de alimentos, mientras que las poblaciones de mayor edad agradecen los estantes con sistema de elevación automatizada para un acceso ergonómico. Los proveedores de componentes que coordinan con las marcas de electrodomésticos aceleran la compatibilidad del ecosistema, reforzando la demanda de reposición de mobiliario con capacidad tecnológica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Costos elevados de madera y materias primas | −0.7% | A nivel nacional, necesidad aguda para los productores locales | Corto plazo (≤ 2 años) |

| Intensificación de la competencia de importaciones | −0.6% | Nacional, más fuerte en segmentos sensibles al precio | Mediano plazo (2-4 años) |

| Escasez de mano de obra cualificada en ebanistería | −0.5% | A nivel nacional, grave en áreas regionales | Mediano plazo (2-4 años) |

| Variabilidad en los códigos de construcción entre estados | −0.4% | Nacional, normativas específicas por estado | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos Elevados de Madera y Materias Primas que Comprimen los Márgenes de los Fabricantes

Los precios de la madera para construcción subieron un 22% interanual en 2024 en medio de cuellos de botella en el suministro y la demanda de exportación, presionando a los fabricantes de gabinetes locales[4]Asociación de la Industria de la Vivienda, "Informe de Escasez de Habilidades," hia.com.au. Los costos de herrajes, adhesivos y chapas siguieron al alza, reduciendo los márgenes brutos en talleres pequeños y medianos. Algunos productores se orientaron hacia paneles de ingeniería y compuestos híbridos para reducir la exposición a los volátiles precios de la madera. Los fabricantes más grandes aprovecharon la adquisición masiva y el abastecimiento alternativo de plantaciones de Nueva Zelanda para estabilizar los insumos. Los minoristas introdujeron cláusulas transparentes de ajuste de precios, aunque el rechazo del consumidor se intensificó, lo que llevó a las marcas de gama de entrada a enfatizar surtidos de laminado de nivel básico.

Intensificación de la Competencia de Importaciones de Proveedores Asiáticos de Mobiliario Plano Desmontable

Los exportadores asiáticos ampliaron los envíos de gamas listas para ensamblar con precios entre un 15–20% por debajo de los equivalentes nacionales en 2024. Los precios agresivos en fábrica, la consolidación a nivel de contenedor y las redes localizadas de postventa erosionan la cuota de mercado de los actores locales que apuntan a los consumidores sensibles al costo. Las marcas nacionales contraatacan con servicios a medida, plazos de entrega más cortos y certificaciones de sostenibilidad. Las deliberaciones gubernamentales sobre derechos antidumping continúan pero aún no han producido aranceles protectores. La competencia de precios comprime los márgenes de los minoristas, especialmente en la gama media-baja, donde la diferenciación descansa en gran medida en las opciones de acabado y la duración de la garantía.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Gabinetes Mantienen la Primacía Mientras los Accesorios se Aceleran

Los gabinetes de cocina captaron el 53,74% del valor en 2025, generando la mayor porción de la cuota del mercado de mobiliario de cocina australiano. Los altos precios unitarios y los largos ciclos de reposición aseguran su papel como inversiones fundamentales tanto en nuevas construcciones como en renovaciones. La demanda central se concentra en unidades de despensa de altura total, módulos de isla con asientos integrados y sistemas de cajones de cierre suave que elevan la experiencia del usuario. Los cuerpos de madera contrachapada premium y los acabados curados con UV respaldan las expectativas de durabilidad entre los propietarios acaudalados.

Los accesorios que engloban carritos, carros y estantes de despensa modulares registraron el crecimiento más rápido con una CAGR del 5,58%, reflejando el creciente desarrollo de apartamentos en Sídney, Melbourne y Brisbane. Estas soluciones móviles o de conexión directa compensan las restricciones de espacio y se adaptan a las propiedades en alquiler donde las instalaciones permanentes enfrentan restricciones. Los fabricantes se centran en marcos de acero delgados, encimeras plegables y ruedas con bloqueo que permiten una reconfiguración flexible. Los precios más bajos del segmento fomentan las mejoras por impulso y las compras recurrentes, reforzando los flujos de ingresos recurrentes. Los sensores inteligentes que miden los niveles de inventario o recuerdan a los usuarios las fechas de vencimiento ilustran cómo los accesorios integran cada vez más tecnología para aumentar el valor percibido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Material: El Dominio de la Madera Enfrenta la Innovación Impulsada por el Metal

La madera continuó comandando el 60,62% de la cuota de mercado en 2025 dentro del mercado de mobiliario de cocina de Australia. Los consumidores valoran su calidez estética y la artesanía percibida, especialmente en viviendas unifamiliares suburbanas donde los acabados naturales complementan los interiores de planta abierta. Las puertas de madera maciza, los chapados termalmente modificados y los selladores a base de agua extienden la vida útil y satisfacen las expectativas de sostenibilidad. Las líneas de roble Royal-ite y madera negra de Tasmania se venden robustamente en segmentos premium a pesar de las presiones de costos.

Los componentes metálicos crecen a una CAGR del 6,52% a medida que los diseñadores buscan perfiles delgados, estéticas industriales y compatibilidad con herrajes inteligentes. Los marcos de aluminio con recubrimiento en polvo facilitan los frentes sin tirador y las bisagras ocultas, satisfaciendo los gustos contemporáneos. Las cajoneras de acero inoxidable combinadas con frentes de madera crean construcciones híbridas que equilibran la durabilidad y el atractivo visual. Las normas de seguridad contra incendios cada vez más estrictas en viviendas de alta densidad impulsan aún más la demanda de sustratos no combustibles, posicionando al metal como una alternativa pragmática. Los tableros compuestos y los laminados de alta presión sirven a los segmentos orientados al costo, aunque raramente desplazan el arraigado atractivo cultural de la madera.

Por Usuario Final: El Sector Residencial Reina Mientras el Impulso Comercial Crece

Los compradores residenciales generaron el 76,05% de los ingresos de 2025, reflejando ciclos impulsados por el estilo de vida que dependen de la revalorización de la propiedad y las prioridades de comodidad personal. Las viviendas unifamiliares promedian intervalos de reposición de 15 a 20 años, mientras que las renovaciones de apartamentos tienden a acercarse a los 10 años debido a la evolución de los arrendamientos y las tendencias de diseño. Los gabinetes con capacidad tecnológica inteligente, los centros de carga integrados y las superficies antimicrobianas ganan terreno entre los profesionales urbanos que favorecen la comodidad y las garantías de salud.

Se proyecta que las instalaciones comerciales, que abarcan restaurantes, hoteles, oficinas e instalaciones educativas, registren una CAGR del 6,63% hasta 2031. El repunte de la hostelería tras la pandemia impulsa los rediseños de cocinas que enfatizan la velocidad, la higiene y las zonas de preparación visibles para el cliente. Los proveedores de espacios de co-trabajo especifican cocinas al estilo de barista que también sirven como espacios de colaboración, elevando los requisitos funcionales. Los compradores comerciales exigen marcos de acero inoxidable, correderas de uso intensivo y laminados de alta resistencia al desgaste diseñados para uso intensivo diario. Los proveedores adaptan los contratos de mantenimiento y las garantías de reposición rápida para cumplir con estrictas expectativas de tiempo de actividad.

Por Canal de Distribución: El Dominio Minorista se Desplaza hacia las Ventas Orientadas a Proyectos

Los establecimientos minoristas B2C —incluidos centros de mejora del hogar, salas de exposición especializadas y comercio electrónico puro— controlaron el 78,35% del gasto en 2025. Los hogares aficionados al bricolaje se inclinan por los sistemas de mobiliario plano desmontable que presentan instrucciones de montaje intuitivas y herramientas de configuración en línea. Las sucursales regionales de cadenas de ferretería amplían el alcance, mientras que los conceptos de tienda dentro de la tienda proporcionan exposición de marca premium en formatos de gran superficie.

Se prevé que los canales B2B basados en proyectos crezcan un 6,41% anual a medida que los constructores preseleccionan paquetes completos de cocina para desarrollos sobre plano. Los contratos de volumen generan eficiencias de costo, favoreciendo a los proveedores capaces de garantizar calidad consistente en cientos de unidades. Los servicios de renovación llave en mano agrupan diseño, demolición, suministro e instalación, atrayendo a propietarios con poco tiempo disponible. Las salas de exposición acogen cada vez más mostradores dedicados al sector profesional, facilitando la alineación de especificaciones y el procesamiento de garantías postventa. Sin embargo, las carteras de proyectos siguen vinculadas a los ciclos macro de construcción, lo que requiere mitigación de riesgos mediante carteras de pedidos diversificadas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Nueva Gales del Sur mantuvo el liderazgo con el 34,18% del valor nacional en 2025, subrayado por el elevado ingreso disponible per cápita de Sídney y una experimentada fuerza laboral en renovación. El parque inmobiliario maduro impulsa la demanda de reposición de almacenamiento actualizado, herrajes de cierre suave e iluminación energéticamente eficiente. La proximidad al Puerto Botany agiliza los flujos de importación, permitiendo precios competitivos para las marcas internacionales. Las eficiencias en la cadena de suministro refuerzan la amplitud de elección del consumidor, desde paquetes de mobiliario plano desmontable de presupuesto hasta suites artesanales a medida.

La CAGR del 6,14% de Queensland subraya el influjo demográfico y la actividad constructiva centrada en el estilo de vida, particularmente en enclaves costeros. Los promotores enfatizan distribuciones ventiladas con islas de gran tamaño y escotillas de servicio exteriores para facilitar el entretenimiento. Las consideraciones específicas del estado relativas a ciclones y humedad impulsan la adopción de subestructuras de acero galvanizado y tableros resistentes a la humedad. Los programas de subsidio gubernamental para viviendas de energía positiva también catalizan la demanda de acabados con bajo contenido de compuestos orgánicos volátiles (COV) y tiras de iluminación compatibles con energía solar.

Victoria, Australia Occidental y Australia Meridional contribuyen colectivamente con aproximadamente un tercio de los ingresos nacionales, aprovechando cada una los ecosistemas de producción localizados y el talento cualificado en carpintería. La distancia de Perth respecto a los proveedores de la costa este motiva a los fabricantes verticalmente integrados que capturan el valor del diseño a la instalación. Tasmania y el Territorio del Norte siguen siendo nichos pero muestran un creciente apetito por los envíos directos al consumidor que eluden las limitadas redes minoristas. La divergencia en los códigos de construcción a nivel estatal requiere líneas de productos adaptativas, destacando aún más la naturaleza regionalizada del mercado de mobiliario de cocina de Australia.

Panorama Competitivo

El mercado de mobiliario de cocina de Australia presenta una fragmentación moderada. IKEA combina la escala de abastecimiento global con estudios de planificación localizados para dirigirse a los consumidores orientados al valor, respaldado por una alianza de entrega de tres años con Australia Post que cubre regiones remotas. La marca Kaboodle de Bunnings domina las mejoras de bricolaje, aprovechando su amplia cobertura de tiendas y los configuradores en línea intuitivos. Freedom Kitchens se posiciona en el extremo premium, ofreciendo servicios de consultoría de diseño y garantías extendidas para diferenciarse de los minoristas masivos.

La tecnología sirve como campo de batalla competitivo clave. La técnica ultrasónica WoodWelding® de Modulr entrega gabinetes un 30% más resistentes que la carpintería convencional mientras reduce el tiempo de montaje. Starlight Kitchens Group despliega automatización CNC para reducir los plazos de entrega a menos de dos semanas para pedidos personalizados. Las credenciales de sostenibilidad son igualmente determinantes: el establecimiento de IKEA en Adelaida alcanzó el estatus de energía renovable positiva en 2025, mostrando autonomía energética mediante fotovoltaica en tejado y almacenamiento en batería.

Las iniciativas de economía circular ganan prominencia a medida que las empresas pilotean esquemas de recompra de componentes reacondicionados, atrayendo a consumidores con conciencia ecológica y compensando la inflación de materias primas. Los fabricantes nacionales capitalizan el branding de fabricado en Australia, acentuando plazos de entrega más cortos y la alineación con el cumplimiento normativo. En general, los actores capaces de combinar eficiencia manufacturera con experiencias memorables para el cliente y comodidad omnicanal mantienen una ventaja competitiva en el mercado de mobiliario de cocina australiano.

Líderes de la Industria de Mobiliario de Cocina de Australia

IKEA Group

Kaboodle Kitchen (Bunnings Group Limited)

Freedom Kitchens (Steinhoff Asia-Pacific Group)

Kinsman Kitchens (Fletcher Building Ltd.)

Harvey Norman Holdings Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: IKEA anunció que su tienda de Adelaida operará como el primer establecimiento minorista de energía renovable positiva del país.

- Febrero de 2025: Starlight Kitchens Group instaló nuevas líneas CNC, reduciendo los plazos de entrega de pedidos personalizados a una o dos semanas.

- Enero de 2025: Modulr introdujo el ensamblaje ultrasónico WoodWelding®, mejorando la resistencia de los gabinetes en un 30%.

- Enero de 2025: Freedom Kitchens lanzó líneas aprobadas por AFRDI con garantías de siete años para reforzar su posicionamiento premium.

Alcance del Informe del Mercado de Mobiliario de Cocina de Australia

El Mercado de Mobiliario de Cocina de Australia cuenta con numerosos elementos, desde comodidades básicas como fregaderos y gabinetes hasta las últimas tendencias de cocinas modernas inteligentes y mobiliario integrado. El mercado australiano está dominado por las importaciones, principalmente procedentes de China y Vietnam. El Mercado de Mobiliario de Cocina de Australia puede segmentarse por tipo de mobiliario (gabinetes de cocina, fregaderos, encimeras de trabajo, electrodomésticos inteligentes/mobiliario integrado y otros), por material utilizado (acero inoxidable, madera contrachapada, tablero de densidad media, tableros de partículas, laminado, acrílico, poliuretano, vidrio y otros), por usuario final (residencial y comercial) y por canal de distribución (en línea, fuera de línea, importaciones y exportaciones). Este informe ofrece previsiones del tamaño del mercado de mobiliario de cocina de Australia en ventas por tipo y valor para todos los segmentos anteriores.

| Gabinetes de Cocina |

| Sillas de Cocina |

| Mesas de Cocina |

| Otros Productos (carrito de cocina, carro, estantes de despensa, etc.) |

| Madera |

| Metal |

| Plástico y Polímero |

| Otros Materiales |

| Residencial |

| Comercial |

| B2C / Minorista | Centros de Mejora del Hogar |

| Tiendas Especializadas de Mobiliario | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B / Proyecto |

| Nueva Gales del Sur |

| Victoria |

| Queensland |

| Australia Occidental |

| Australia Meridional |

| Tasmania |

| Territorio de la Capital Australiana y Territorio del Norte |

| Por Producto | Gabinetes de Cocina | |

| Sillas de Cocina | ||

| Mesas de Cocina | ||

| Otros Productos (carrito de cocina, carro, estantes de despensa, etc.) | ||

| Por Material | Madera | |

| Metal | ||

| Plástico y Polímero | ||

| Otros Materiales | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | B2C / Minorista | Centros de Mejora del Hogar |

| Tiendas Especializadas de Mobiliario | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B / Proyecto | ||

| Por Región | Nueva Gales del Sur | |

| Victoria | ||

| Queensland | ||

| Australia Occidental | ||

| Australia Meridional | ||

| Tasmania | ||

| Territorio de la Capital Australiana y Territorio del Norte | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de mobiliario de cocina australiano?

El tamaño del mercado de mobiliario de cocina australiano alcanzó USD 1,59 mil millones en 2026 y se proyecta que crezca hasta USD 2,03 mil millones en 2031.

¿Qué segmento de producto lidera las ventas?

Los gabinetes de cocina lideran, con una participación del 53,74% del valor nacional en 2025.

¿Qué estado muestra el crecimiento más rápido?

Se prevé que Queensland se expanda a una CAGR del 6,14% hasta 2031 gracias a la demanda de vivienda impulsada por la migración.

¿Qué importancia tiene el comercio minorista en línea para el mobiliario de cocina?

Los canales digitales ya capturan alrededor del 18% de las ventas y continúan creciendo a medida que mejoran las herramientas de planificación virtual.

¿Qué materiales están ganando popularidad?

Los componentes metálicos son la categoría de material de más rápido crecimiento, registrando una CAGR del 6,52% debido a su durabilidad y compatibilidad con sistemas inteligentes.

¿Qué tan fragmentado está el panorama competitivo?

El mercado está moderadamente concentrado con los cinco principales actores en posesión de algo menos del 40% de la cuota, lo que otorga una puntuación de concentración de 6.

Última actualización de la página el: