Tamaño y Cuota del Mercado de Muebles de Cocina del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 5.10 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.10 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.31% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Muebles de Cocina del Reino Unido por Mordor Intelligence

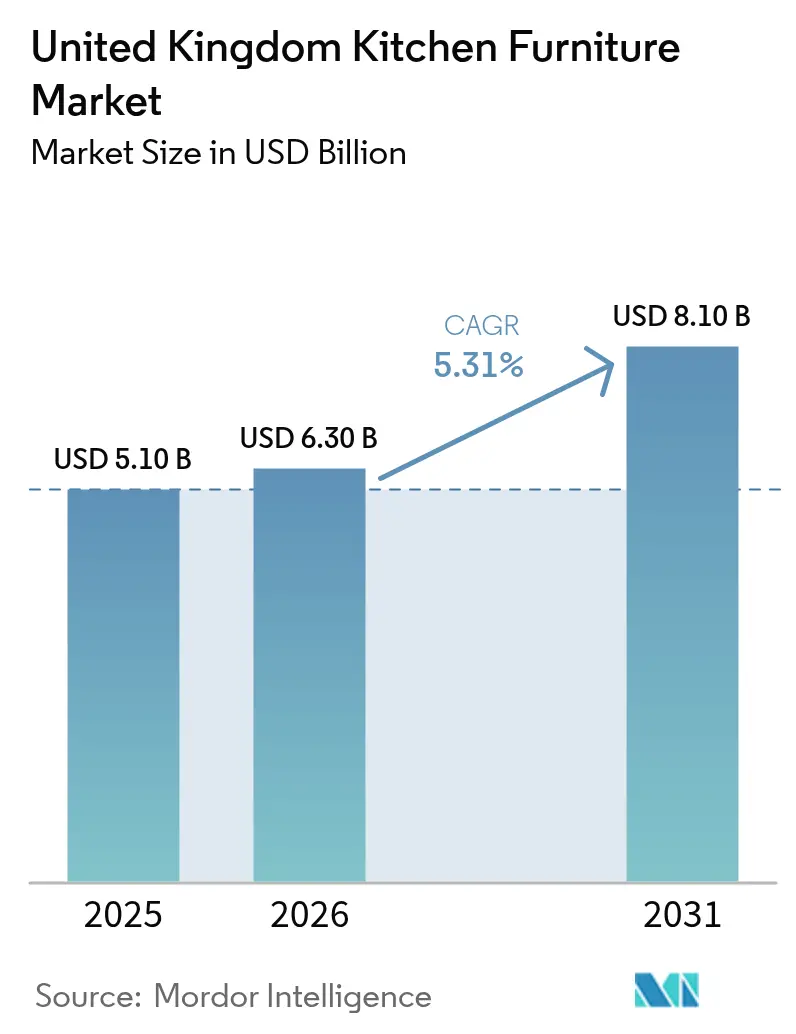

El tamaño del mercado de muebles de cocina del Reino Unido es de USD 5.100 millones en 2025, con una proyección de alcanzar USD 6.300 millones en 2026 y USD 8.100 millones en 2031, lo que refleja una CAGR del 5,31% durante el período de previsión. La estabilización de las transacciones inmobiliarias tras los ajustes del umbral del impuesto de timbre de abril de 2025, incluidas las 100.440 operaciones residenciales completadas registradas en diciembre de 2025, que marcaron un incremento interanual del 5%, están respaldando la actividad de primera instalación y sustitución, impulsando los flujos de instalación en todos los segmentos de precio [1]HM Revenue & Customs, "Estadísticas de Transacciones Inmobiliarias del Reino Unido, diciembre de 2025," GOV.UK, gov.uk. Los registros de nuevas viviendas aumentaron a 115.350 unidades en 2025, un 11% más que en 2024, con crecimiento en los permisos del sector privado y los programas de alquiler asequible, lo que señala un mayor dinamismo en el inicio de obras que se traduce en instalaciones de cocina de primera vez y en mayor confianza en la cadena de suministro para los fabricantes. El gasto en reparación, mantenimiento y mejora continúa proporcionando un suelo a la demanda, incluso cuando la producción total de la construcción se contrajo un 2,1% en el cuarto trimestre de 2025, ya que muchos hogares aplazan las mudanzas pero avanzan con renovaciones tácticas de cocina que generan una mejora visible del valor del inmueble. Dentro de los canales y mercados finales, la distribución B2B y orientada a proyectos avanza más rápido que el comercio minorista, porque los programas de vivienda multifamiliar y los marcos de vivienda social sistematizan los calendarios de adquisición e instalación, mientras que Irlanda del Norte muestra el mayor dinamismo regional a medio plazo.

Conclusiones Clave del Informe

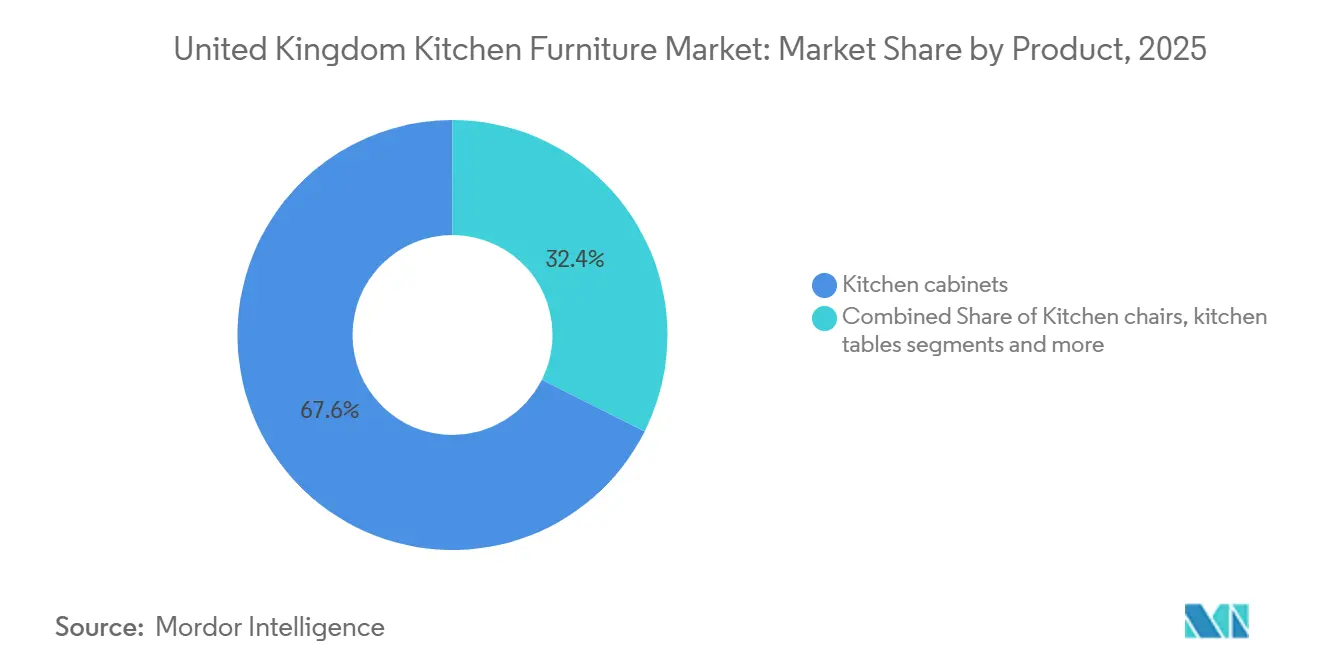

- Por producto, los armarios de cocina lideraron con una cuota de ingresos del 67,57% en 2025, confirmando su dominio estructural en el mercado de muebles de cocina del Reino Unido. Se prevé que las sillas de cocina se expandan a una CAGR del 6,46% en 2031, la más rápida dentro del conjunto de productos.

- Por material, la madera representó el 56,92% de las instalaciones de 2025, mientras que se proyecta que los segmentos de metal crezcan a una CAGR del 7,08% hasta 2031.

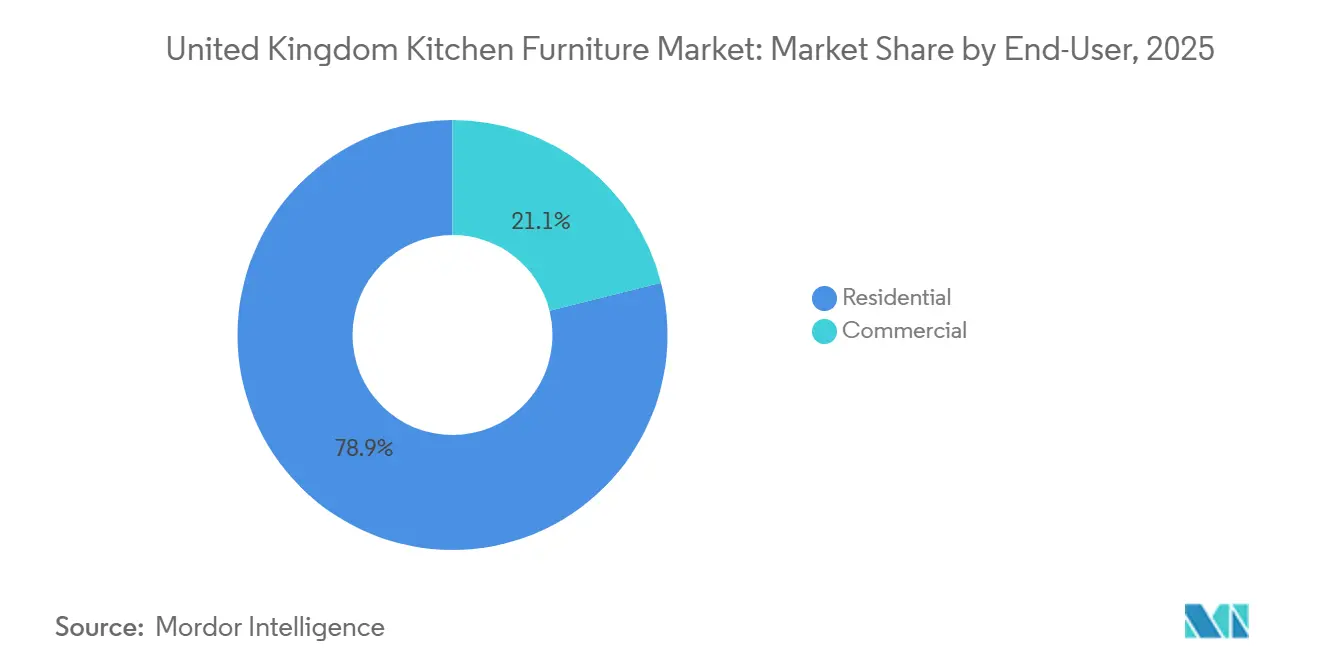

- Por usuario final, el segmento residencial representó el 78,96% del valor de 2025, y se espera que el comercial crezca a una CAGR del 6,56% hasta 2031.

- Por canal de distribución, el comercio minorista B2C captó el 80,95% del valor de 2025, mientras que se espera que la distribución de proyectos B2B registre una CAGR del 6,12% hasta 2031.

- Por geografía, Inglaterra concentró el 83,37% de los ingresos de 2025, mientras que se espera que Irlanda del Norte sea la región de mayor crecimiento con una CAGR del 6,26% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Muebles de Cocina del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estabilización de las transacciones inmobiliarias y aumento de los registros de nuevas viviendas, revitalizando la demanda de cocinas | +1.3% | Inglaterra, Escocia y Gales, concentrado en los corredores de compradores de primera vivienda | Medio plazo (2-4 años) |

| Las sólidas canalizaciones de reparación, mantenimiento y mejora y del sector de la construcción sustentan la demanda básica en todos los segmentos de precio | +1.0% | Nacional, con fortaleza en el Sureste, Suroeste y East Midlands | Largo plazo (≥ 4 años) |

| El crecimiento omnicanal aumenta la captación de clientes potenciales y la conversión en cocinas | +0.8% | Nacional, con núcleos urbanos que se benefician de la densidad de recogida en tienda y las herramientas de diseño digital | Medio plazo (2-4 años) |

| Las gamas de cocinas por segmento de precio y las opciones de instalación amplían la asequibilidad | +0.7% | Nacional, con énfasis en mercados sensibles al precio como el Noreste, Gales e Irlanda del Norte | Medio plazo (2-4 años) |

| Los programas de equipamiento de viviendas de alquiler para construir escalan los paquetes de cocina estandarizados | +0.5% | Nacional, con concentración en Londres, Mánchester, Birmingham y Leeds, en desarrollos multifamiliares | Medio plazo (2-4 años) |

| Las conversiones de Clase MA y las conversiones más amplias de derechos de desarrollo permitidos crean instalaciones de cocina incrementales | +0.3% | Predominantemente en Inglaterra, especialmente en conversiones de oficinas a residencial en el Sureste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Estabilización de las Transacciones Inmobiliarias y el Aumento de los Registros de Nuevas Viviendas Revitalizan la Demanda de Cocinas

Las operaciones residenciales ajustadas estacionalmente alcanzaron 100.440 en diciembre de 2025, un incremento interanual del 5% que refleja el efecto de los cambios en el umbral del impuesto de timbre de abril de 2025 y la mejora del sentimiento de los compradores a medida que la presión sobre los tipos hipotecarios se alivió desde los máximos de 2024. Los registros de nuevas viviendas aumentaron a 115.350 unidades en 2025, un 11% más que en 2024, mientras que los permisos del sector privado se expandieron un 12% y los programas de alquiler asequible añadieron un 10%, lo que indica una mayor actividad de liberación de suelo y activación de obras entre los promotores [2]National House-Building Council, "Registros y Terminaciones de Nuevas Viviendas 2025," NHBC, nhbc.co.uk. Estos flujos reponen los volúmenes de cocinas de primera instalación procedentes de las terminaciones y mantienen el impulso en los calendarios de instalación en los canales de construcción y venta minorista que dependen de una demanda predecible por parte de los promotores. La rotación del mercado secundario añade un catalizador de ciclo de sustitución, ya que los compradores recientes reconfiguran los espacios, a menudo con plazos de proyecto más cortos que los programas de primera instalación que siguen los calendarios de construcción. En conjunto, estas tendencias comprimen la capacidad ociosa de los instaladores y fabricantes, lo que favorece un rendimiento más estable en el mercado de muebles de cocina del Reino Unido.

Las Sólidas Canalizaciones de Reparación, Mantenimiento y Mejora y del Sector de la Construcción Sustentan la Demanda Básica en Todos los Segmentos de Precio

Incluso con una caída del 2,1% en la producción total de la construcción en el cuarto trimestre de 2025, el segmento de reparación, mantenimiento y mejora ha demostrado su resistencia, contribuyendo a proteger los volúmenes en las reformas de cocina a medida que los hogares aplazan las mudanzas [3]Oficina de Estadísticas Nacionales, "Inflación de Precios al Consumo, diciembre de 2025," ONS, ons.gov.uk. Las redes orientadas al sector de la construcción que almacenan armarios rígidos para recogida al día siguiente mantienen la actividad al servir a instaladores y pequeños constructores que convierten la intención del propietario en trabajos programados sin largos plazos de entrega. Las encuestas del sector reportaron volúmenes de reparación, mantenimiento y mejora más moderados que en 2024, aunque se mantuvieron cerca de la tendencia, dado un cartera de pedidos comprometida y el impulso de las mejoras de eficiencia energética que a menudo se agrupan en proyectos de cocina por parte de contratistas pequeños y medianos. Los datos de ventas minoristas apuntaron a un repunte en enero de 2025, con categorías de gran valor respaldadas por la intensidad promocional, lo que valida que los clientes sensibles al precio siguen realizando transacciones cuando los descuentos y la financiación reducen los desembolsos iniciales. En conjunto, la capacidad del canal de construcción para ofrecer disponibilidad inmediata y resultados instalados continúa estabilizando el rendimiento en el mercado de muebles de cocina del Reino Unido, incluso cuando los indicadores generales del sector inmobiliario fluctúan.

El Crecimiento Omnicanal Aumenta la Captación de Clientes Potenciales y la Conversión en Cocinas

La penetración en línea en el comercio minorista no alimentario alcanzó el rango medio del 30% a principios de 2025, y las categorías de cocina ahora traducen el compromiso digital en ventas físicas e instaladas a través de configuradores de diseño, reserva de citas y procesos de financiación que acortan el ciclo de decisión. IKEA Reino Unido reporta una contribución en línea del 43% a las ventas nacionales y continúa ampliando ubicaciones de pequeño formato orientadas a la planificación que integran la recogida en tienda y la visualización en el establecimiento para apoyar las conversiones de extremo a extremo. Kingfisher ha destacado la demanda de cocinas como un punto brillante en sus resultados del primer semestre del ejercicio fiscal 2025/26, respaldada por una propuesta de valor clara y un camino fluido desde el descubrimiento en la web hasta el diseño en tienda y la entrega. El canal principal de diseño e instalación de Wickes volvió a un crecimiento constante durante 2025, respaldado por una herramienta de presupuesto digital que mejoró la captación y el traspaso desde la navegación en línea hasta los proyectos instalados. Esta convergencia eleva las tasas de vinculación de encimeras, almacenamiento y electrodomésticos, mejorando los tickets medios y reforzando la resiliencia del mercado de muebles de cocina del Reino Unido a través de embudos de conversión más fiables.

Las Gamas de Cocinas por Segmento de Precio y las Opciones de Instalación Amplían la Asequibilidad

Los proveedores ofrecen ahora opciones claras de bueno-mejor-óptimo y opciones de mano de obra flexibles que permiten a los hogares con presupuesto limitado autoinstalar, mientras que los compradores con limitaciones de tiempo eligen el diseño y la instalación llave en mano. El enfoque por segmentos de B&Q, combinado con una amplia red de grandes superficies y herramientas de planificación digital, permite a los compradores comparar especificaciones y escalones de precio en un único recorrido, mejorando la confianza para comprar. IKEA continúa defendiendo los puntos de precio de entrada y ofrece servicios de planificación en línea y opciones de financiación que mantienen las configuraciones esenciales al alcance de los consumidores del segmento de valor. Wickes reporta un crecimiento constante en su negocio de diseño e instalación, ya que los paquetes modulares a precios claros satisfacen las necesidades de los compradores de primera vivienda y los propietarios que priorizan la disponibilidad inmediata y la durabilidad básica. La categoría de plásticos y polímeros también se expande más rápido que la madera, porque los laminados avanzados y los acabados de termofolio ahora imitan la madera a menor coste y con plazos de entrega más cortos, acercando los estilos contemporáneos a la amplia base de clientes que buscan valor en el mercado de muebles de cocina del Reino Unido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La escasez de instaladores y carpinteros alarga los plazos de entrega y eleva los costes de instalación | -0.5% | Nacional, aguda en el Sureste y Escocia, donde la competencia salarial de los proyectos comerciales es más intensa | Largo plazo (≥ 4 años) |

| La sensibilidad de los artículos de gran valor a los vientos en contra macroeconómicos frena los ciclos de mejora | -0.4% | Nacional, con mayor elasticidad en Londres y el Sureste durante períodos de inflación elevada | Corto plazo (≤ 2 años) |

| El cumplimiento de la diligencia debida en madera (Reglamento de Madera del Reino Unido) añade costes y complejidad | -0.2% | Nacional, agudo para los importadores de productos de madera y los fabricantes de puertas de madera maciza | Medio plazo (2-4 años) |

| Inercia en el segmento de proyectos: los inicios de obra se retrasan respecto a las terminaciones en medio de fricciones regulatorias en edificios de gran altura | -0.2% | Retrasos centrados en Londres con efectos secundarios en zonas con alta concentración de apartamentos | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Instaladores y Carpinteros Alarga los Plazos de Entrega y Eleva los Costes de Instalación

El mercado laboral de la construcción enfrenta brechas persistentes, con más de 140.000 vacantes y una fuerza laboral envejecida que implica que las jubilaciones acumuladas durante la próxima década superarán los flujos de formación actuales para los oficios clave. El Consejo de Formación e Industria de la Construcción proyecta una necesidad de contratación sectorial de 239.300 trabajadores adicionales entre 2025 y 2029, lo que subraya la presión sobre la capacidad de carpintería, ebanistería, electricidad y fontanería, que es fundamental para la finalización de cocinas equipadas. Los largos tiempos de espera para la instalación se han vuelto habituales en los trabajos personalizados, lo que puede desalentar las reformas discrecionales y complicar la programación para los minoristas y promotores que buscan completar en fechas fijas. Las tarifas diarias más altas para los instaladores aumentan los costes totales del proyecto y reducen la adopción en las especificaciones del segmento medio, donde la sensibilidad al precio es mayor que en el segmento de lujo. Los minoristas y gestores de proyectos exploran modelos de instalación híbridos que dividen la autoinstalación y la mano de obra profesional, pero estos enfoques tienen límites en términos de calidad y cumplimiento de seguridad, lo que mantiene la capacidad ajustada en el mercado de muebles de cocina del Reino Unido.

La Sensibilidad de los Artículos de Gran Valor a los Vientos en Contra Macroeconómicos Frena los Ciclos de Mejora

La inflación general se modera pero se mantiene por encima del objetivo del banco central, lo que mantiene los ingresos reales bajo presión y retrasa algunas compras importantes de cocina que dependen de financiación no garantizada o de efectivo vinculado a hipotecas. El tipo de referencia se redujo a finales de 2025, pero sigue siendo restrictivo en comparación con la década anterior, lo que mantiene la cautela y alarga los ciclos de decisión para las reformas de mayor especificación. Los minoristas responden con promociones y financiación que protegen el volumen, aunque estas tácticas comprimen los márgenes y no compensan completamente la vacilación entre los hogares con escaso margen presupuestario. Incluso con volúmenes estables en el segmento de valor, el segmento equipado de precio medio puede rezagarse cuando los consumidores priorizan el gasto esencial y aplazan las mejoras aspiracionales. Esta dinámica crea una demanda desigual entre segmentos y canales dentro del mercado de muebles de cocina del Reino Unido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Armarios Anclan el Valor, los Muebles Independientes Ganan Velocidad

Los armarios de cocina representaron el 67,57% del mercado de muebles de cocina del Reino Unido en 2025, consolidando su papel como núcleo estructural que impulsa la mayor parte del valor del proyecto y los calendarios de los instaladores en los canales de construcción y venta minorista. La configuración de módulos altos, bajos y de pared se vincula directamente al almacenamiento, la superficie de encimera y la integración de electrodomésticos, lo que mantiene la demanda de armarios resiliente en los segmentos de presupuesto, mercado medio y premium. Las sillas son el segmento de mayor crecimiento con una CAGR del 6,46% hasta 2031, lo que refleja los espacios de planta abierta que impulsan ciclos de renovación de asientos más frecuentes y mayores tasas de vinculación en el punto de venta. Las mesas siguen una sustitución constante y se integran cada vez más con los asientos de isla, lo que desplaza parte de la demanda de piezas independientes a módulos multifuncionales que los minoristas agrupan con las gamas principales de armarios. En los canales de comercio electrónico, las unidades independientes de pequeño formato, como carros y almacenamiento compacto, atraen a inquilinos sensibles al precio que evitan las instalaciones fijas, creando una vinculación incremental para las cestas de compra en línea.

La premiumización en los sistemas de armarios rígidos se manifiesta en mecanismos de cierre suave, herrajes de apertura por presión e iluminación integrada que ahora aparecen en los paquetes de gama media tras la reducción de los costes de componentes gracias a la fabricación a escala. El montaje plano mantiene su cuota donde la autoinstalación es factible, aunque los instaladores del sector de la construcción a menudo prefieren carcasas rígidas por su durabilidad, lo que inclina la combinación de canales hacia los depósitos que garantizan disponibilidad al día siguiente. Las sillas se benefician de la facilidad de renovación visual, las superficies fáciles de limpiar y la apilabilidad que se adapta a viviendas más pequeñas, mientras que los inquilinos y propietarios prefieren acabados resistentes a los impactos sobre los materiales delicados. Los talleres de armarios que sirven a zonas de conservación y propiedades catalogadas mantienen la demanda de marcos a medida y estilo Shaker con plazos de entrega más largos, lo que sustenta un nicho premium aislado de la competencia de precios del mercado masivo. Este equilibrio en la combinación de productos ayuda al mercado de muebles de cocina del Reino Unido a absorber las variaciones cíclicas en el apetito por artículos de gran valor, apoyándose en compras frecuentes de sillas y accesorios de menor valor.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Material: La Madera Domina, los Sintéticos Acortan Distancias en Velocidad

La madera representó el 56,92% de las instalaciones de 2025, ya que los consumidores asocian la madera con longevidad y calidez, incluso cuando las consideraciones de coste y plazo de entrega desplazan parte de la cuota hacia opciones de ingeniería. Se proyecta que los plásticos y polímeros, liderados por laminados avanzados y acabados de termofolio, crezcan a una CAGR del 6,81% gracias al realismo visual mejorado y la durabilidad que se alinean con los presupuestos en los segmentos de valor y proyectos estandarizados. Los metales y otros materiales siguen siendo un nicho en los entornos residenciales, con una adopción concentrada en espacios de diseño vanguardista o inspirados en la hostelería, donde las características de rendimiento justifican un mayor gasto. En los entornos de proyectos que priorizan los costes del ciclo de vida y la facilidad de mantenimiento, los frentes sintéticos resistentes a la humedad reducen las reclamaciones y simplifican los cambios tras la rotación de inquilinos, lo que respalda la adopción más allá de motivos puramente económicos. Estas dinámicas ayudan a los fabricantes a equilibrar la capacidad entre las líneas de acabado y a diversificar el aprovisionamiento para gestionar los riesgos regulatorios y de precio.

La actividad de aplicación del Reglamento de Madera del Reino Unido en 2024 y 2025 aumentó la intensidad del cumplimiento entre los importadores de productos de madera, incluidas más verificaciones de diligencia debida y acciones de aplicación publicadas que elevaron el riesgo reputacional y añadieron costes para mantener la documentación de legalidad. Los programas de madera maciza se apoyan más en especies europeas certificadas para reducir el riesgo, lo que conlleva una prima de precio que o bien se traslada a los tickets o comprime los márgenes en las bandas de precio del mercado medio competitivo. Los frentes de laminado y termofolio ofrecen plazos de entrega más cortos y consistencia, lo que ayuda a los minoristas a responder a las tendencias de color y textura en un ciclo de 18 a 24 meses. Con un perfil de importación elevado para los productos de madera en el Reino Unido, los fabricantes continúan optimizando las combinaciones de madera certificada y sintéticos para mantener la fiabilidad al tiempo que satisfacen las preferencias de especificación en todo el mercado de muebles de cocina del Reino Unido.

Por Usuario Final: El Segmento Residencial Impulsa el Volumen, el Comercial Busca la Estandarización

El segmento residencial representó el 78,96% del valor del mercado de 2025 y refleja la CAGR general del 4,96% hasta 2031, ya que los ciclos de sustitución de los propietarios, las instalaciones de primera vez tras la compra y las renovaciones de alquiler siguen siendo las fuentes de demanda más grandes y frecuentes. Dentro del segmento residencial, las viviendas ocupadas por sus propietarios se inclinan hacia especificaciones más altas y ciclos más largos, mientras que los propietarios privados se centran en acabados robustos y componentes de servicio que satisfacen los requisitos de rotación de inquilinos. Los proveedores de vivienda social adquieren cocinas estandarizadas y reparables a través de marcos nacionales y regionales, lo que genera volumen recurrente para los proveedores y garantiza un servicio nacional consistente. Los espacios comerciales y comunitarios, como las pequeñas cocinas de oficina, las despensas de espacios de trabajo compartido y el alojamiento para estudiantes, añaden volúmenes de tickets consistentes aunque menores y favorecen los diseños modulares que reducen el tiempo en obra. Este equilibrio de usuarios finales mantiene la capacidad instalada ocupada a través de diversas vías, limitando la dependencia de un único tipo de tenencia.

Los marcos B2B en programas de vivienda y regeneración comunitaria crean flujos predecibles para aplicaciones residenciales a escala, lo que estabiliza las tasas de utilización de los proveedores. Homes England reportó mayores inicios y terminaciones en el ejercicio fiscal 2024-25 en los programas asequibles, lo que refuerza el volumen de cocinas de instalación estándar y apoya la planificación de fábrica para carcasas y frentes. Los espacios comerciales y de servicios especifican acabados duraderos y condiciones de garantía vinculadas a la vida útil del activo, lo que aumenta el uso de conjuntos de componentes estandarizados y plataformas de electrodomésticos comunes en las carteras. Estos patrones de compra respaldan la estabilidad más amplia del mercado de muebles de cocina del Reino Unido al combinar las mejoras impulsadas por los propietarios con las entregas programadas en el desarrollo de uso predominantemente residencial.

Por Canal de Distribución: El Comercio Minorista Lidera, los Flujos de Proyectos Escalan Más Rápido

El comercio minorista B2C captó el 80,9% del valor de 2025 a través de grandes superficies de bricolaje, salas de exposición especializadas y plataformas directas al consumidor en línea que se adaptan a cómo los hogares investigan, diseñan y financian las cocinas. Los canales B2B y de proyectos están en una trayectoria de crecimiento más rápida del 6,12%, ya que los promotores, las asociaciones de vivienda y los constructores modulares se apoyan en acuerdos marco y el ensamblaje fuera de obra para comprimir los plazos y estandarizar las responsabilidades de garantía. Las grandes superficies de venta minorista impulsadas por flujos de diseño con cita previa y un sólido comercio electrónico son eficaces para convertir la navegación en pedidos pagados de armarios, encimeras y electrodomésticos. Los modelos exclusivamente en línea capturan a los compradores de autoinstalación que buscan valor al reducir los gastos generales de las salas de exposición y aprovechar el soporte de planificación para agilizar las compras, ampliando así el alcance a zonas con densidad de tiendas limitada. Este canal preserva el acceso y la inmediatez para los hogares al tiempo que construye un flujo de proyectos estable que respalda el rendimiento de las fábricas.

El impulso B2B y de proyectos se beneficia de líneas claras de responsabilidad en diseño, suministro e instalación que los promotores y los proveedores registrados prefieren, reduciendo los retrasos y los retrabajos. Los inicios de programas asequibles y las terminaciones reportadas por los organismos públicos refuerzan estos marcos, con cocinas entregadas dentro de paquetes más amplios que se alinean con las normas de seguridad contra incendios, accesibilidad y ciclo de vida. Al mismo tiempo, los formatos minoristas refinan los escalones de precio y la reserva de citas para mantener las tasas de conversión a pesar del cauteloso sentimiento del consumidor, lo que permite un flujo constante en el mercado de muebles de cocina del Reino Unido tanto a través de los canales de propietarios como institucionales.

Análisis Geográfico

Inglaterra concentró el 83,37% del mercado de muebles de cocina del Reino Unido en 2025, respaldada por la estabilización de las terminaciones inmobiliarias a finales de año tras los ajustes de los umbrales fiscales y por una amplia base instalada que se renueva en ciclos predecibles. Los datos de registro apuntan a una mejora de la confianza de los promotores fuera de los segmentos urbanos de gran altura más restringidos, lo que ayuda a sostener los volúmenes de primera instalación dentro de los corredores regionales de construcción de viviendas. Los inicios y terminaciones de programas sociales y asequibles también contribuyen a un marco de entrega predecible liderado por marcos que beneficia a los paquetes de cocina estandarizados y a sus socios de suministro. Dentro de Inglaterra, el equilibrio entre las reformas del mercado secundario y las primeras instalaciones en obra nueva respalda tanto los depósitos de construcción que enfatizan la inmediatez como las salas de exposición minoristas que convierten las citas de diseño en pedidos.

Escocia y Gales mantienen una actividad constante a través de una combinación de ciclos de reforma, desarrollo orientado a apartamentos en ciudades clave y gasto continuo en mejoras básicas del hogar, lo que extiende la demanda de módulos rígidos y acabados duraderos alineados con perfiles de tenencia mixta. El enfoque en la reparación, el mantenimiento y la mejora resilientes en la vivienda ocupada por sus propietarios respalda los pedidos consistentes en los canales liderados por el sector de la construcción, mientras que los espacios de nueva construcción compactos en ubicaciones urbanas impulsan la adopción de configuraciones de cocina modulares y eficientes en espacio. Los marcos de planificación para conversiones bajo derechos de desarrollo permitidos ofrecen cocinas adicionales de pequeñas unidades en ubicaciones seleccionadas, aunque estos programas siguen concentrados principalmente en Inglaterra. Los proveedores que atienden estas áreas equilibran la consulta liderada por salas de exposición con depósitos regionales que mantienen el inventario básico para proyectos de corto plazo, estabilizando los calendarios de instalación a lo largo del año.

Se proyecta que Irlanda del Norte sea la región de mayor crecimiento con una CAGR del 6,26% hasta 2031, lo que refleja una mayor exposición proporcional a la actividad de nueva construcción y un flujo activo que respalda las instalaciones primarias junto con los ciclos de reforma en el parque inmobiliario existente. La adquisición liderada por marcos por parte de proveedores registrados y la actividad constante en el desarrollo privado ayudan a distribuir la demanda entre paquetes estandarizados y mejoras lideradas por el comercio minorista. Las estrategias de canal que combinan la planificación directa al consumidor con depósitos orientados al sector de la construcción reducen la fricción en la entrega, lo que es clave para los instaladores regionales que coordinan múltiples proyectos pequeños. Estos elementos refuerzan perspectivas estables para el mercado de muebles de cocina del Reino Unido en las naciones con gobierno descentralizado, incluso cuando los regímenes de política y planificación difieren según la jurisdicción.

Panorama Competitivo

El mercado está consolidado, con los seis principales proveedores que se estima concentran colectivamente entre el 80% y el 85% del valor a través de estrategias de canal complementarias que abarcan depósitos exclusivos para el sector de la construcción, grandes superficies de bricolaje, salas de exposición directas del fabricante y planificación omnicanal. Howdens ancla el canal de construcción a través de una densa red nacional de depósitos y disponibilidad de armarios rígidos al día siguiente, que sustentan la productividad y la fidelidad de los instaladores. B&Q de Kingfisher destaca las cocinas como un área de crecimiento de gran valor, aprovechando una propuesta de valor clara, una red de tiendas y una planificación digital de extremo a extremo que respalda las citas de diseño a escala. IKEA mantiene el liderazgo en precio y una amplia presencia en línea, con las cocinas beneficiándose de herramientas de planificación, opciones de financiación y cobertura logística que acortan los plazos de instalación [4]IKEA UK, "Resultados del Ejercicio Fiscal 2025 e Inversión en Precios," IKEA, ikea.com.

Wren continúa operando una red de salas de exposición directas del fabricante con producción verticalmente integrada y un enfoque en el diseño experiencial y las ofertas de financiación que convierten el tráfico de visitantes en pedidos instalados. Magnet ha realizado una transición bajo una nueva propiedad y está posicionada para enfatizar la expansión minorista y las asociaciones lideradas por marcos en vivienda social y desarrollo, fortaleciendo sus opciones de acceso al mercado en los canales de consumo y B2B. En el segmento de larga cola, los proveedores de marca propia y los estudios independientes compiten en diferenciación de diseño y servicio, mientras que las marcas de origen alemán mantienen una posición en el segmento premium a través de la profundidad de especificación y la consistencia en el acabado. Los operadores exclusivamente en línea aprovechan el contenido y el soporte de planificación para capturar la demanda de autoinstalación y ampliar la cobertura geográfica sin los gastos generales impulsados por las tiendas.

La inversión estratégica se centra en el escalado de la producción, la renovación de gamas y la expansión de tiendas liderada por la planificación que respalda un flujo constante a través de ciclos mixtos. Kingfisher reporta un crecimiento comparable en el primer semestre del ejercicio fiscal 2025/26, lo que refleja la ejecución de una oferta de cocinas por segmentos y una integración más estrecha entre el canal en línea y la tienda. Los resultados recientes de IKEA muestran que las cocinas avanzan dentro de un programa más amplio de inversión en precios, mientras que la cuota en línea se mantiene alta, confirmando la continua relevancia del omnicanal en las categorías de gran valor. Howdens continúa invirtiendo en capacidad y mejoras de red para mantener los niveles de servicio que se alinean con las expectativas de los instaladores y la secuenciación de trabajos del sector de la construcción. Estos movimientos refuerzan un patrón competitivo en el mercado de muebles de cocina del Reino Unido, donde la velocidad, la fiabilidad y la amplitud de configuración importan tanto como el precio del ticket.

Líderes del Sector de Muebles de Cocina del Reino Unido

Howdens Joinery Group

Wren Kitchens

B&Q (Kingfisher)

Wickes

Magnet (incl. Magnet Trade/Project)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2026: Howdens Joinery abrió 16 nuevos depósitos en el Reino Unido e Irlanda desde diciembre de 2025, creando nuevos empleos y ampliando su huella de suministro al sector de la construcción para ofrecer disponibilidad de armarios rígidos al día siguiente para constructores e instaladores.

- Enero de 2026: Alteri Investors completó la adquisición de Magnet, Gower y CIE del Grupo Nobia, con Magnet reportando un crecimiento positivo de ventas comparables y ganancias en el valor medio de los pedidos a medida que la marca volvió a la rentabilidad trimestral bajo la nueva propiedad.

- Diciembre de 2025: Wren Kitchens ejecutó una expansión de fin de año abriendo múltiples nuevas salas de exposición y extendiendo su enfoque de pequeño formato que apunta al tráfico peatonal en zonas comerciales con exposiciones inmersivas y opciones de financiación.

- Noviembre de 2025: Howdens Joinery anunció un programa de expansión de fábrica para construir una de las líneas de producción de armarios más grandes del mundo y delineó nuevas aperturas de depósitos en Irlanda en 2026 como parte de su estrategia de integración vertical.

Alcance del Informe del Mercado de Muebles de Cocina del Reino Unido

El informe cubre un análisis de antecedentes completo del mercado de Muebles de Cocina del Reino Unido, que incluye una evaluación de las tendencias emergentes por segmentos, cambios significativos en la dinámica del mercado y una visión general del mercado. El informe también presenta la evaluación cualitativa y cuantitativa mediante el análisis de datos recopilados de analistas del sector y participantes del mercado en varios puntos clave de la cadena de valor del sector. El Mercado de Muebles de Cocina del Reino Unido está segmentado por producto (armarios de cocina, sillas de cocina, mesas de cocina y otros), por material (madera, metal, plástico y polímero, y otros materiales), por usuario final (residencial y comercial), por canal de distribución (venta minorista B2C y proyecto B2B), y por región (Inglaterra, Escocia, Gales e Irlanda del Norte). El informe también cubre los tamaños de mercado y las previsiones para el mercado de Muebles de Cocina del Reino Unido en valor (USD) para todos los segmentos anteriores.

| Armarios de Cocina |

| Sillas de Cocina |

| Mesas de Cocina |

| Otros Productos (carros, carritos, estantes de despensa) |

| Madera |

| Metal |

| Plástico y Polímero |

| Otros Materiales |

| Residencial |

| Comercial |

| B2C / Venta Minorista | Grandes Superficies de Bricolaje |

| Tiendas Especializadas de Muebles | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B / Proyectos |

| Inglaterra |

| Escocia |

| Gales |

| Irlanda del Norte |

| Por Producto | Armarios de Cocina | |

| Sillas de Cocina | ||

| Mesas de Cocina | ||

| Otros Productos (carros, carritos, estantes de despensa) | ||

| Por Material | Madera | |

| Metal | ||

| Plástico y Polímero | ||

| Otros Materiales | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | B2C / Venta Minorista | Grandes Superficies de Bricolaje |

| Tiendas Especializadas de Muebles | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B / Proyectos | ||

| Por Región | Inglaterra | |

| Escocia | ||

| Gales | ||

| Irlanda del Norte | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el crecimiento esperado del mercado de muebles de cocina del Reino Unido?

El tamaño del mercado de muebles de cocina del Reino Unido es de USD 5.100 millones en 2025 y se prevé que alcance USD 8.100 millones en 2031 con una CAGR del 5,31%.

¿Qué segmento de producto lidera el mercado de muebles de cocina del Reino Unido?

Los armarios de cocina lideraron con una cuota de ingresos del 67,57% en 2025, confirmando los armarios como el principal impulsor de valor en los proyectos equipados.

¿Qué región se espera que crezca más rápido dentro del mercado de muebles de cocina del Reino Unido?

Se proyecta que Irlanda del Norte sea la región de mayor crecimiento con una CAGR del 6,26% hasta 2031.

¿Cómo están evolucionando los canales en el mercado de muebles de cocina del Reino Unido?

El comercio minorista B2C concentró el 80,9% del valor en 2025, mientras que la distribución B2B y de proyectos se expande más rápido con una CAGR del 46,12% gracias a la adquisición liderada por marcos y el ensamblaje fuera de obra.

¿Qué cuestiones macroeconómicas o regulatorias podrían frenar la demanda?

Las limitaciones de capacidad para los instaladores, la sensibilidad vinculada a la inflación para los artículos de gran valor y los requisitos de cumplimiento del Reglamento de Madera del Reino Unido añaden presiones de coste y tiempo que pueden moderar los ciclos de mejora.

¿Cómo está configurando el omnicanal el comportamiento de los compradores en el mercado de muebles de cocina del Reino Unido?

La alta penetración en línea y las herramientas de planificación impulsan una conversión más rápida desde la navegación hasta las ventas instaladas, con IKEA, Kingfisher y Wickes reportando sólidas contribuciones del canal digital a los recorridos de diseño hasta la instalación.

Última actualización de la página el: