Tamaño y Participación del Mercado de Hematología

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

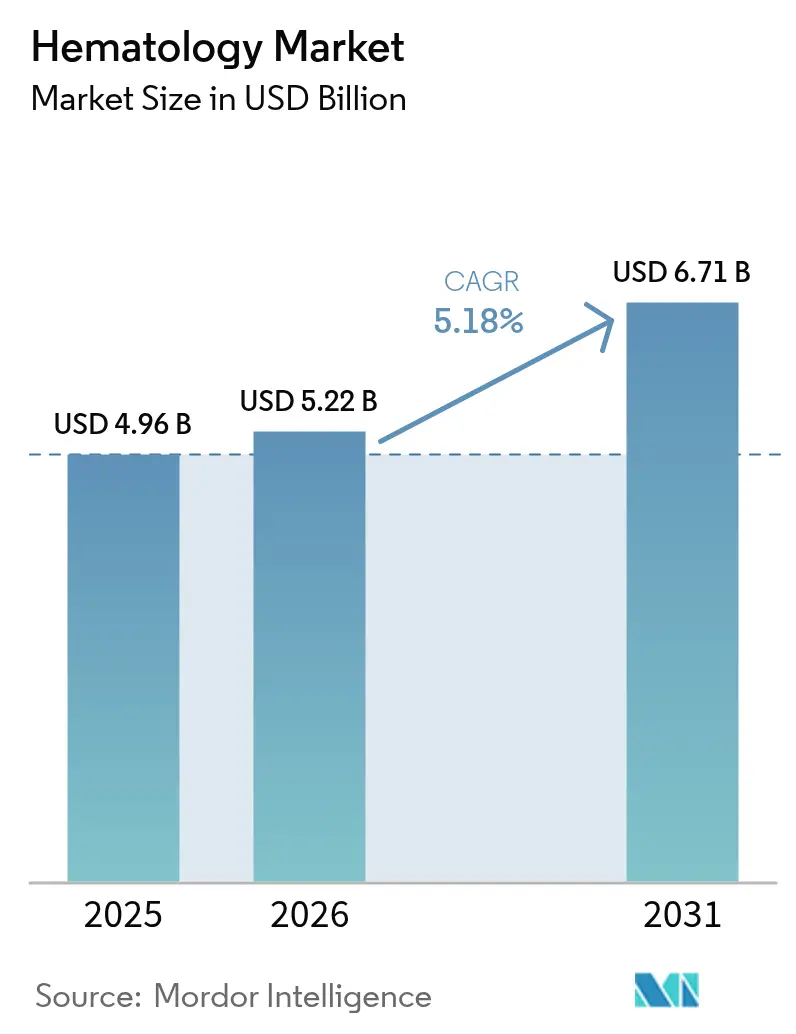

| Tamaño del Mercado (2026) | 5.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hematología por Mordor Intelligence

El tamaño del mercado de hematología en 2026 se estima en USD 5,22 mil millones, creciendo desde el valor de 2025 de USD 4,96 mil millones, con proyecciones para 2031 que muestran USD 6,71 mil millones, creciendo a una CAGR del 5,18% durante el período 2026-2031. La demanda está impulsada por la rápida adopción de plataformas de automatización habilitadas por inteligencia artificial, la creciente carga de los cánceres hematológicos y la anemia, y la mayor disponibilidad de plataformas de análisis en el punto de cuidado (POC). Las plataformas automatizadas aumentan el rendimiento del laboratorio y reducen las tasas de error humano, mientras que el middleware conectado a la nube ayuda a los laboratorios a compensar la escasez de mano de obra calificada. Al mismo tiempo, los citómetros de flujo de múltiples parámetros mejoran la detección de enfermedad residual medible, sosteniendo las ventas de analizadores de gama alta a pesar de las preocupaciones relacionadas con la intensidad de capital. Los riesgos en la cadena de suministro en torno a la heparina de origen porcino y las regulaciones de privacidad de datos para instrumentos conectados moderan el impulso a corto plazo, pero es poco probable que desvíen la trayectoria de crecimiento más amplia. América del Norte retiene el liderazgo en volumen, aunque Asia-Pacífico se está acelerando gracias a las mejoras en infraestructura sanitaria e inversiones en producción local.

Conclusiones Clave del Informe

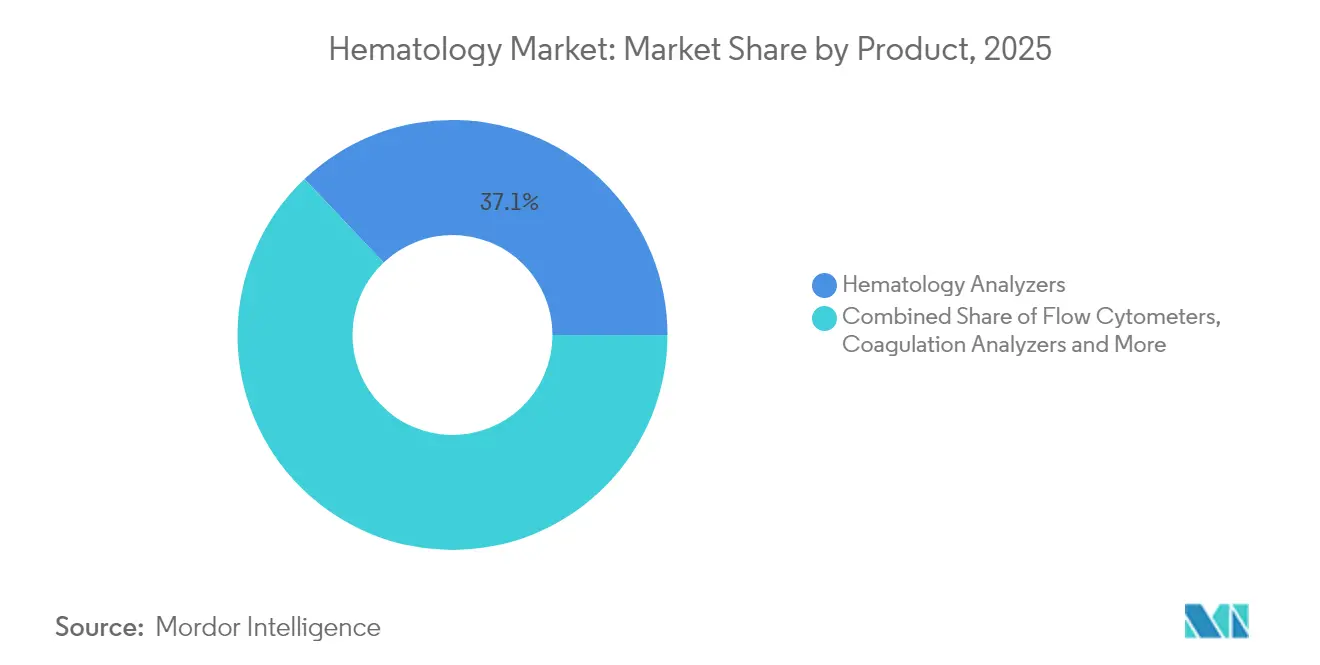

- Por producto, los analizadores capturaron el 37,09% de la participación del mercado de hematología en 2025; se proyecta que los citómetros de flujo se expandan a una CAGR del 12,4% hasta 2031.

- Por reactivo, los consumibles de CBC y diferencial representaron el 45,05% del tamaño del mercado de hematología en 2025, mientras que los reactivos de citometría de flujo están preparados para crecer a una CAGR del 11,62% hasta 2031.

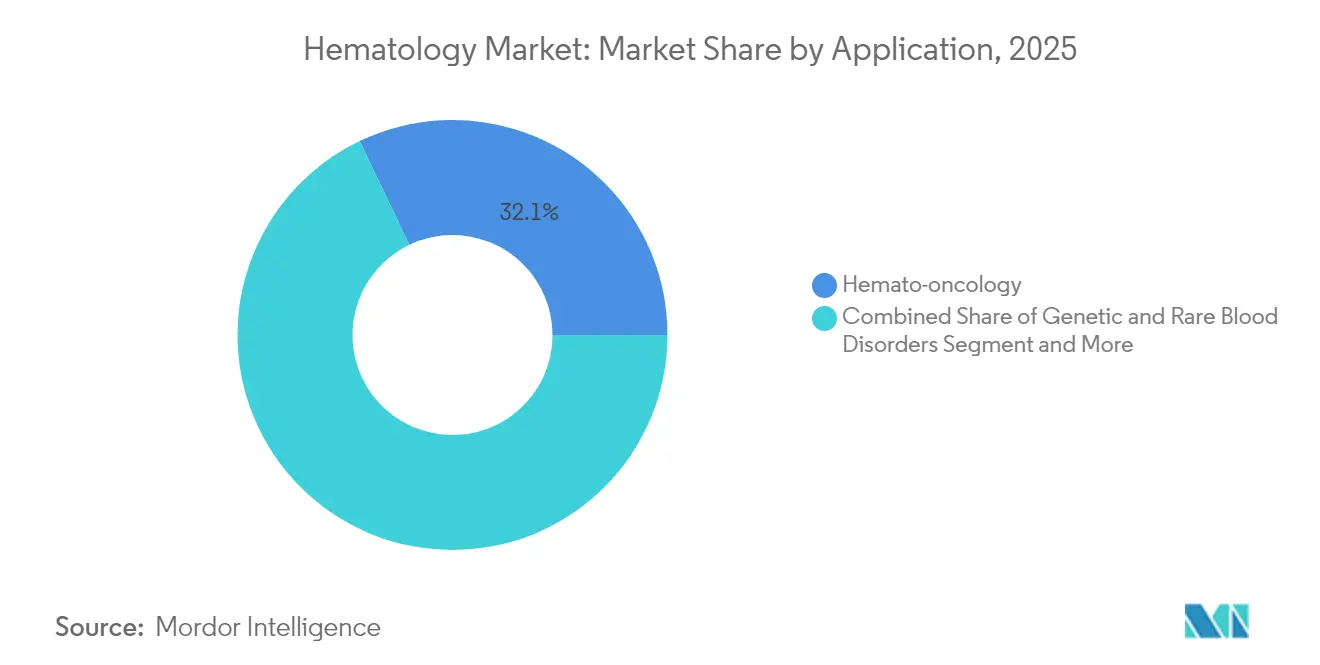

- Por aplicación, la hemato-oncología comandó el 32,11% de la participación del tamaño del mercado de hematología en 2025; se espera que las pruebas genéticas y de trastornos raros avancen a una CAGR del 14,9% durante el horizonte de pronóstico.

- Por usuario final, los laboratorios hospitalarios mantuvieron el 52,63% de la participación en ingresos en 2025, mientras que los entornos de punto de cuidado (POC) están proyectados para registrar una CAGR del 12,12% hasta 2031.

- Por geografía, América del Norte lideró con el 37,74% de participación en 2025; se pronostica que Asia-Pacífico registre una CAGR del 11,4% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Hematología

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crecimiento en Plataformas de CBC Automatizadas Habilitadas por IA | +1.2% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de la Incidencia de Cánceres Hematológicos y Anemia | +1.0% | Global, mayor impacto en poblaciones envejecidas de mercados desarrollados | Largo plazo (≥ 4 años) |

| Expansión de las Pruebas de Hematología Descentralizadas en el Punto de Cuidado (POC) | +0.8% | Asia-Pacífico como núcleo, con desbordamiento hacia América Latina y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Aumento de las Terapias Complejas que Requieren Monitoreo Avanzado de Sangre | +0.7% | América del Norte y la Unión Europea, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Reembolso Favorable para Analizadores de Alto Rendimiento | +0.5% | América del Norte y mercados seleccionados de la Unión Europea | Corto plazo (≤ 2 años) |

| Crecimiento de los Diagnósticos Veterinarios como Fuente de Ingresos Paralela | +0.3% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en Plataformas de CBC Automatizadas Habilitadas por IA

Los prototipos de citometría de flujo con IA de bajo costo desarrollados en la Universidad de Rice demuestran un rendimiento comparable al de los sistemas de gama alta, reduciendo las barreras de entrada para instalaciones con recursos limitados. La reclasificación por parte de la FDA de los sistemas automatizados de hemoglobina a Clase II facilita aún más el acceso al mercado estadounidense[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "21 CFR 864.5620—Sistema Automatizado de Hemoglobina," ecfr.gov. Los algoritmos de aprendizaje automático ahora ofrecen reconocimiento de morfología celular en menos de un segundo, reduciendo los tiempos de respuesta y apoyando la adopción en hospitales de alto volumen. Los análisis en la nube también ayudan a los laboratorios a comparar métricas de calidad en redes, reforzando los argumentos de adquisición. En conjunto, estas mejoras elevan las tasas de utilización de los analizadores y sustentan los ingresos recurrentes por reactivos, manteniendo al mercado de hematología en una sólida senda de crecimiento.

Aumento de la Incidencia de Cánceres Hematológicos y Anemia

La Sociedad de Leucemia y Linfoma contabiliza 1,70 millones de residentes estadounidenses que viven con cánceres de la sangre, con 187.740 nuevos casos esperados en 2024[2]La Sociedad de Leucemia y Linfoma, "Datos 2023-2024," lls.org. El envejecimiento de las poblaciones en las economías desarrolladas impulsa la prevalencia, mientras que la mejora en la supervivencia extiende los ciclos de monitoreo que dependen de paneles rutinarios de CBC y citometría de flujo. Los avances en terapias dirigidas amplían la elegibilidad de los pacientes, incrementando los volúmenes de pruebas. Las economías avanzadas soportan las mayores cargas de casos, aunque los mercados emergentes están alcanzando a medida que se expande la infraestructura diagnóstica. La sostenida carga clínica se traduce en una demanda predecible, anclando al mercado de hematología frente a la volatilidad económica.

Expansión de las Pruebas de Hematología Descentralizadas en el Punto de Cuidado (POC)

La FDA aprobó el primer ensayo de RNA de hepatitis C en el punto de cuidado en 2024, lo que señala el respaldo regulatorio para los diagnósticos cercanos al paciente. Los dispositivos portátiles de hemoglobina, como el monitor SpHb de Masimo, permiten el seguimiento de hemoglobina en tiempo real sin venopunción. El CMS modificó las normas para las clínicas rurales, eliminando las pruebas obligatorias de hemoglobina de los paneles de laboratorio central y liberando a los proveedores para adoptar flujos de trabajo de punto de cuidado (POC). La integración de la telesalud permite que los especialistas remotos revisen los resultados de forma instantánea, reduciendo los retrasos en el tratamiento. Estos cambios estructurales trasladan una parte de los volúmenes fuera de los núcleos hospitalarios hacia entornos ambulatorios y comunitarios, ampliando la huella del mercado de hematología.

Aumento de las Terapias Complejas que Requieren Monitoreo Avanzado de Sangre

Los protocolos de CAR-T y las terapias génicas requieren paneles de citometría de flujo de 19 colores para el seguimiento de la enfermedad residual, impulsando a los laboratorios hacia citómetros de mayor número de parámetros. La aprobación por parte de la FDA de Duvyzat para la distrofia muscular de Duchenne exige el monitoreo de plaquetas, reforzando los paneles integrales de hematología durante la terapia. La autorización del DxFLEX de Beckman Coulter subraya la capacidad de respuesta de la industria, incorporando la inmunofenotipificación de 13 colores al uso clínico rutinario. A medida que los pipelines de biofarmacéuticos crecen con tratamientos de precisión, el monitoreo hematológico en tiempo real se vuelve integral, estimulando el crecimiento del segmento premium dentro del mercado de hematología.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Analizadores de Nueva Generación con Alto Requerimiento de Capital y Contratos de Reactivos | -0.9% | Global, más agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Barreras de Privacidad de Datos para Instrumentos de Laboratorio Conectados a la Nube | -0.6% | Unión Europea y América del Norte, en expansión global | Corto plazo (≤ 2 años) |

| Escasez de Hematopatólogos Calificados en Países de Ingreso Bajo y Medio | -0.5% | Países de ingreso bajo y medio | Largo plazo (≥ 4 años) |

| Fragilidad de la Cadena de Suministro de Consumibles (Heparina, Anticuerpos) | -0.4% | Global, con riesgos de concentración regional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Analizadores de Nueva Generación con Alto Requerimiento de Capital y Contratos de Reactivos

Los sistemas integrales de hematología pueden superar los USD 500.000 por unidad y requieren compromisos de reactivos de varios años, lo que pone a prueba los presupuestos de los hospitales de nivel medio. Los costos ocultos incluyen capacitación del personal, mantenimiento y adaptaciones de espacio, lo que alarga los ciclos de recuperación de la inversión. Los compradores de mercados emergentes prefieren unidades reacondicionadas o actualizaciones escalonadas, lo que ralentiza las tasas de renovación tecnológica. Los modelos de arrendamiento de servicios ofrecen alivio, pero a menudo se traducen en mayores desembolsos a lo largo de la vida útil. En consecuencia, los comités de adquisición examinan minuciosamente los despliegues a gran escala, moderando la expansión a corto plazo del mercado de hematología.

Barreras de Privacidad de Datos para Instrumentos de Laboratorio Conectados a la Nube

El Departamento de Salud y Servicios Humanos de Estados Unidos propone eliminar las salvaguardas "abordables" de la HIPAA, imponiendo requisitos uniformes de ciberseguridad que podrían costar USD 9.300 millones en el primer año. Las normas de localización del RGPD añaden complejidad para los grupos de laboratorios multinacionales. Las instalaciones más pequeñas dudan en adoptar analizadores habilitados para la nube en medio de la incertidumbre regulatoria, paralizando los despliegues de análisis de datos que podrían mejorar el rendimiento. Los proveedores deben reforzar las funciones de cifrado y auditoría, lo que infla el gasto en desarrollo y podría elevar los precios de lista, un viento en contra para el mercado de hematología.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La Ola de Automatización Eleva a los Analizadores

Los analizadores generaron el 37,09% de los ingresos en 2025, subrayando su papel como columna vertebral operativa de los laboratorios hospitalarios. Los sistemas integrados que combinan CBC, diferencial y morfología digital acortan los tiempos de respuesta y liberan a los técnicos para tareas complejas. Los citómetros de flujo, proyectados para crecer a una tasa compuesta del 12,4% hasta 2031, ganan terreno a medida que el monitoreo de inmunoterapia se vuelve convencional. El creciente despliegue de middleware acelera la exportación de resultados a los registros médicos electrónicos, mejorando la velocidad de toma de decisiones en los equipos de atención.

Los analizadores de gama alta incorporan algoritmos de control de calidad que minimizan las pruebas repetidas, apoyando el consumo de reactivos. Mientras tanto, los teñidores de portaobjetos y las centrífugas siguen siendo esenciales para los flujos de trabajo de bancos de sangre, asegurando una demanda basal estable. Los proveedores priorizan diseños modulares para facilitar futuras actualizaciones, protegiendo las inversiones de los compradores y anclando el mercado de hematología.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Reactivo: Los Consumibles de CBC Mantienen su Estatus Central

Los reactivos de CBC contribuyeron con el 45,05% del tamaño del mercado de hematología en 2025, reflejando el papel universal de las pruebas de CBC en el triaje de pacientes. La estabilidad de precios y los altos volúmenes diarios convierten a los consumibles de CBC en un motor de ingresos predecible. Los reactivos de citometría de flujo están proyectados para crecer a una CAGR del 11,62%, impulsados por las aplicaciones de CAR-T y enfermedad residual. La emergencia de paneles de 10 colores y superiores amplía el consumo de reactivos, elevando los valores por prueba.

Los controles y calibradores ganan protagonismo a medida que los laboratorios persiguen la acreditación. Los prototipos de heparina bioingenieriada tienen como objetivo mitigar el riesgo de suministro porcino, aunque la sustitución total llevará varios años. La innovación general en reactivos equilibra la contención de costos con las mejoras de rendimiento, reforzando la fidelización en el mercado de hematología.

Por Aplicación: La Oncología Domina, la Genética Acelera

La hemato-oncología representó el 32,11% de los ingresos de 2025, impulsada por el aumento de los diagnósticos de leucemia y linfoma más las crecientes necesidades de monitoreo terapéutico. Las pruebas de seguimiento de alta frecuencia sostienen la utilización repetitiva de los analizadores. Las pruebas genéticas y de trastornos raros, con una CAGR proyectada del 14,9%, aprovechan la secuenciación de próxima generación y los paneles de citometría de flujo especializados para detectar anomalías cromosómicas sutiles.

Los programas de desarrollo de fármacos se apoyan en los paneles de toxicología en sangre, proporcionando volúmenes estables a los laboratorios comerciales. La detección de sepsis y los paneles autoinmunes mantienen su relevancia en el marco de las iniciativas más amplias de gestión antimicrobiana. El perfil de demanda multifacético protege al mercado de hematología contra las caídas cíclicas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Usuario Final: Los Hospitales Mantienen la Participación Central mientras el POC Escala

Los laboratorios hospitalarios capturaron el 52,63% del gasto de 2025, beneficiándose de los presupuestos de capital agrupados que pueden absorber los costos de los analizadores. Los laboratorios centralizados también gestionan paneles complejos de oncología y trasplante, reforzando la dependencia de instrumentos de alta parametrización. Los entornos de punto de cuidado (POC), proyectados para crecer un 12,12% anualmente, se alinean con los modelos de atención ambulatoria que favorecen los resultados rápidos.

Los laboratorios de referencia ofrecen capacidad adicional y pruebas especializadas, garantizando una segmentación de mercado equilibrada. Los institutos veterinarios y de investigación representan nichos emergentes a medida que los diagnósticos entre especies ganan tracción científica. Esta diversidad de usuarios amplía el panorama de servicios para los participantes del mercado de hematología.

Análisis Geográfico

América del Norte generó el 37,74% de los ingresos de 2025 gracias a un sólido reembolso y a la adopción temprana de la inteligencia artificial. Los hospitales aceleraron las actualizaciones de analizadores para mitigar las brechas de personal, y los pagadores nacionales recompensaron las plataformas de alto rendimiento. Canadá sigue patrones similares, aunque los ciclos de adquisición van por detrás de los de Estados Unidos en uno a dos años.

Asia-Pacífico avanza a una CAGR del 11,4%, respaldada por las inversiones del sector público y la prevalencia de enfermedades crónicas. India y China lideran la instalación de analizadores a medida que los fabricantes locales escalan plataformas rentables. Los gobiernos regionales exigen cada vez más el cribado de CBC en los programas de salud preventiva, elevando los volúmenes de pruebas diarias.

Europa mantiene un crecimiento constante de un solo dígito medio a medida que la aplicación del Reglamento sobre Diagnósticos In Vitro eleva los umbrales de cumplimiento. Los laboratorios consolidan las adquisiciones en torno a marcas establecidas para simplificar los procesos de auditoría, beneficiando indirectamente a las grandes multinacionales. Los miembros de Europa del Este asignan subvenciones financiadas por la Unión Europea para modernizar los laboratorios provinciales, ampliando el mercado de hematología dirigible.

América del Sur registra ganancias moderadas; Brasil y México impulsan la demanda masiva a medida que los aseguradores privados amplían la cobertura para la citometría de flujo avanzada. La volatilidad cambiaria ocasionalmente retrasa las licitaciones, pero no ha alterado las curvas de adopción a largo plazo.

Oriente Medio y África siguen siendo incipientes pero prometedores, con los estados del Consejo de Cooperación del Golfo pilotando iniciativas nacionales de cribado de cáncer que dependen de CBC y citometría de flujo. Los proyectos de infraestructura financiados por donantes refuerzan los servicios básicos de hematología en el África Subsahariana, creando posiciones para futuras instalaciones de analizadores.

Panorama Competitivo

El mercado de hematología muestra una fragmentación moderada; ningún actor individual supera una participación global significativa. Sysmex registró un crecimiento del 19,2% en las ventas de hematología en el primer trimestre fiscal de 2025 gracias a los analizadores mejorados con IA. Danaher destinó USD 1.500 millones a I+D en 2024, con la automatización de diagnósticos como prioridad. Abbott reservó USD 500 millones para mejoras de fabricación en Illinois vinculadas a los diagnósticos de transfusión, lo que señala confianza en la demanda de seguridad sanguínea.

Los proveedores se diferencian a través de ecosistemas de software que fusionan la gestión del flujo de trabajo con la analítica de soporte a la toma de decisiones. Las plataformas listas para la nube prometen mantenimiento predictivo y optimización del inventario de reactivos, aunque las regulaciones de privacidad de datos dan forma a las estrategias de despliegue. Las alianzas estratégicas con proveedores de telecomunicaciones y empresas de ciberseguridad emergen como una nueva dimensión competitiva.

Los fabricantes locales en India y China apuntan a los hospitales de nivel medio con analizadores optimizados en costos, intensificando la competencia de precios en Asia-Pacífico. Mientras tanto, los proveedores multinacionales aprovechan sus redes de servicio y la amplitud de reactivos para proteger su participación. La actividad de patentes se centra en la citometría de flujo de múltiples parámetros y la morfología impulsada por IA, lo que sugiere una innovación incremental más que disruptiva durante los próximos cinco años.

Líderes de la Industria de Hematología

Thermo Fisher Scientific Inc

Bio-Rad Laboratories, Inc

Siemens Healthineers AG

Danaher Corp.

Abbott Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: La Universidad de Rice presentó un dispositivo de citometría de flujo habilitado por IA y de bajo costo, capaz de analizar muestras no purificadas con una precisión comparable a la de los sistemas de gama alta.

- Marzo de 2024: Beckman Coulter obtuvo la autorización 510(k) de la FDA para el Citómetro de Flujo Clínico DxFLEX, incorporando la inmunofenotipificación de 13 colores a los diagnósticos de rutina.

Alcance del Informe del Mercado Global de Hematología

Según el alcance del estudio, la hematología es una rama de la medicina que se ocupa de la sangre y los trastornos relacionados con la sangre. Las pruebas de hematología incluyen diversas pruebas sobre la sangre, las proteínas sanguíneas y los órganos productores de sangre para evaluar una variedad de afecciones sanguíneas, incluyendo infección, anemia, inflamación, hemofilia, trastornos de la coagulación sanguínea, leucemia y la respuesta del organismo a los tratamientos de quimioterapia.

El mercado de hematología está segmentado por producto, reactivos, aplicación, usuario final y geografía. Según el producto, el mercado está segmentado en analizadores de hematología, citómetros de flujo, analizadores de coagulación, teñidores de portaobjetos, centrífugas, hemoglobinómetros y otros productos. Según los reactivos, el mercado está segmentado en reactivos de coagulación, reactivos de citometría de flujo, reactivos de inmuno-hematología y otros reactivos. Según la aplicación, el mercado está segmentado en pruebas de fármacos, enfermedades autoinmunes, cáncer, diabetes mellitus, enfermedades infecciosas y otras aplicaciones. Según el usuario final, el mercado está segmentado en hospitales, institutos de pruebas clínicas, autodiagnóstico del paciente y otros usuarios finales. Por geografía, el mercado está segmentado en las principales regiones como América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur.

El informe también cubre el tamaño del mercado y los pronósticos para el mercado de hematología en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Analizadores de Hematología |

| Citómetros de Flujo |

| Analizadores de Coagulación |

| Teñidores de Portaobjetos |

| Centrífugas y Sistemas de Procesamiento de Sangre |

| Hemoglobinómetros |

| Software y Middleware |

| Otros Productos |

| Reactivos de Coagulación |

| Reactivos y Kits de Citometría de Flujo |

| Reactivos de Inmuno-hematología |

| Reactivos de CBC y Diferencial |

| Controles y Calibradores |

| Otros Reactivos |

| Descubrimiento de Fármacos y Toxicología |

| Enfermedades Autoinmunes |

| Hemato-oncología |

| Gestión de la Diabetes (HbA1c) |

| Enfermedades Infecciosas y Sepsis |

| Trastornos Genéticos y Raros de la Sangre |

| Otras Aplicaciones |

| Laboratorios Hospitalarios |

| Laboratorios de Referencia y de Pruebas Clínicas |

| Entornos de Punto de Cuidado (POC) |

| Bancos de Sangre y Centros de Transfusión |

| Otros Usuarios Finales (Institutos Académicos y de Investigación, Laboratorios de Diagnóstico Veterinario y Otros) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Analizadores de Hematología | |

| Citómetros de Flujo | ||

| Analizadores de Coagulación | ||

| Teñidores de Portaobjetos | ||

| Centrífugas y Sistemas de Procesamiento de Sangre | ||

| Hemoglobinómetros | ||

| Software y Middleware | ||

| Otros Productos | ||

| Por Reactivo | Reactivos de Coagulación | |

| Reactivos y Kits de Citometría de Flujo | ||

| Reactivos de Inmuno-hematología | ||

| Reactivos de CBC y Diferencial | ||

| Controles y Calibradores | ||

| Otros Reactivos | ||

| Por Aplicación | Descubrimiento de Fármacos y Toxicología | |

| Enfermedades Autoinmunes | ||

| Hemato-oncología | ||

| Gestión de la Diabetes (HbA1c) | ||

| Enfermedades Infecciosas y Sepsis | ||

| Trastornos Genéticos y Raros de la Sangre | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Laboratorios Hospitalarios | |

| Laboratorios de Referencia y de Pruebas Clínicas | ||

| Entornos de Punto de Cuidado (POC) | ||

| Bancos de Sangre y Centros de Transfusión | ||

| Otros Usuarios Finales (Institutos Académicos y de Investigación, Laboratorios de Diagnóstico Veterinario y Otros) | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de hematología para 2031?

Se estima que el mercado de hematología alcanzará los USD 6,71 mil millones para 2031.

¿Qué región se espera que crezca más rápido hasta 2031?

Se pronostica que Asia-Pacífico registrará una CAGR del 11,4%, la más alta entre todas las regiones.

¿Qué categoría de producto lidera los ingresos actuales?

Los analizadores representan el 37,09% de las ventas globales, la mayor participación entre los productos.

¿Qué aplicación se está expandiendo más rápidamente?

Se proyecta que las pruebas genéticas y de trastornos raros crecerán a una CAGR del 14,9%.

¿Qué tan grande es el segmento de laboratorios hospitalarios?

Los hospitales mantuvieron el 52,63% del gasto de 2025, conservando el estatus de principal usuario final.

¿Cuál es un riesgo importante en la cadena de suministro de reactivos?

La fuerte dependencia de la heparina de origen porcino plantea riesgos potenciales de interrupción.

Última actualización de la página el: