Tamaño y Participación del Mercado de Simulación Médica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Simulación Médica por Mordor Intelligence

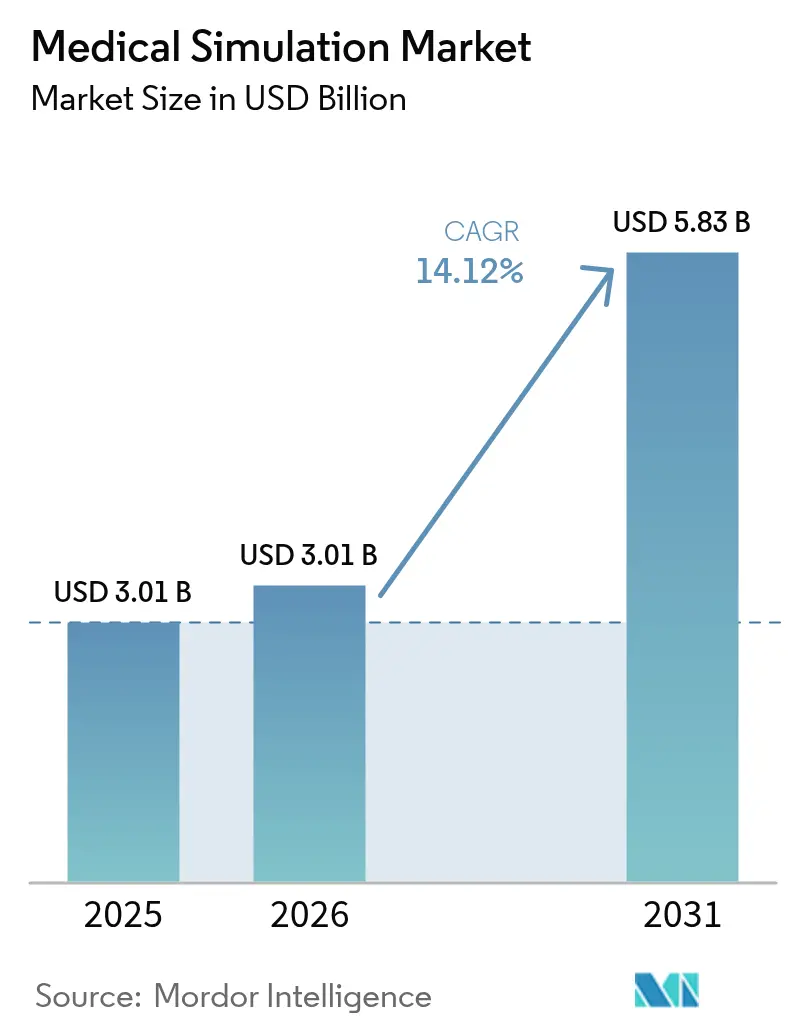

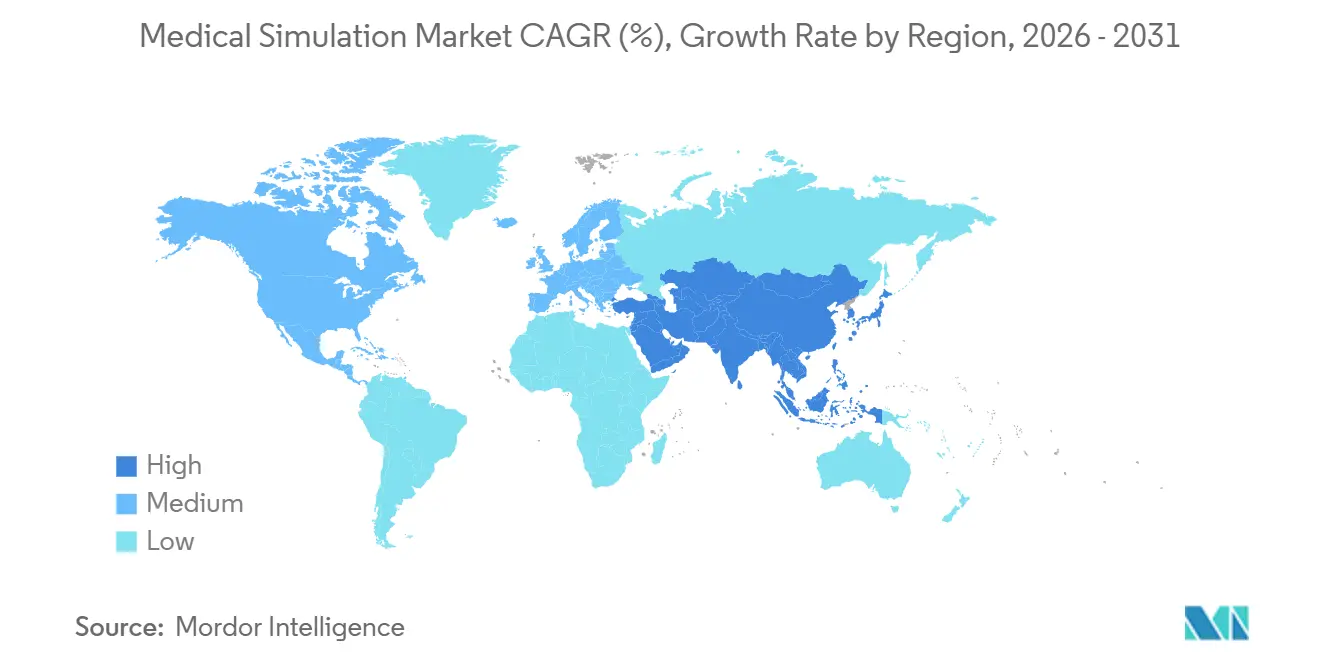

El tamaño del mercado de simulación médica se expandió de USD 2,64 mil millones en 2025 a USD 3,01 mil millones en 2026 y se proyecta que alcance USD 5,83 mil millones para 2031, registrando una CAGR del 14,12% durante 2026-2031. Los mandatos globales de cero daños en auge, el rápido crecimiento de la cirugía mínimamente invasiva y los análisis basados en IA que cuantifican las brechas de aprendizaje en tiempo real están transformando la manera en que hospitales, centros académicos y fuerzas de defensa verifican la competencia clínica. A finales de 2025, más de 450 centros de simulación acreditados estaban activos en todo el mundo, y el 72% de ellos incorporaba herramientas de retroalimentación con IA que analizan el seguimiento ocular, la fuerza háptica y las señales verbales para producir planes de remediación individualizados[1]Sociedad para la Simulación en Atención Médica, "Acreditación," ssih.org. La documentación obligatoria de horas de simulación, requerida bajo el Plan de Acción Mundial para la Seguridad del Paciente 2021-2030 de la OMS, ha convertido la educación continua en un requisito de acreditación para muchas especialidades de procedimientos[2]Organización Mundial de la Salud, "Plan de Acción Mundial para la Seguridad del Paciente 2021-2030," who.int. Los compradores ahora prefieren plataformas de suscripción flexibles sobre equipos de capital, ya que los análisis en la nube vinculan los resultados de formación con los sistemas de acreditación electrónica, reduciendo así el gasto inicial. A nivel regional, América del Norte lideró con una participación de ingresos del 43,52% en 2025, aunque Asia-Pacífico es la región de mayor crecimiento, con una CAGR prevista del 16,12%, impulsada por las aprobaciones domésticas de simuladores hápticos en China y la rápida expansión de facultades de medicina en India.

Conclusiones Clave del Informe

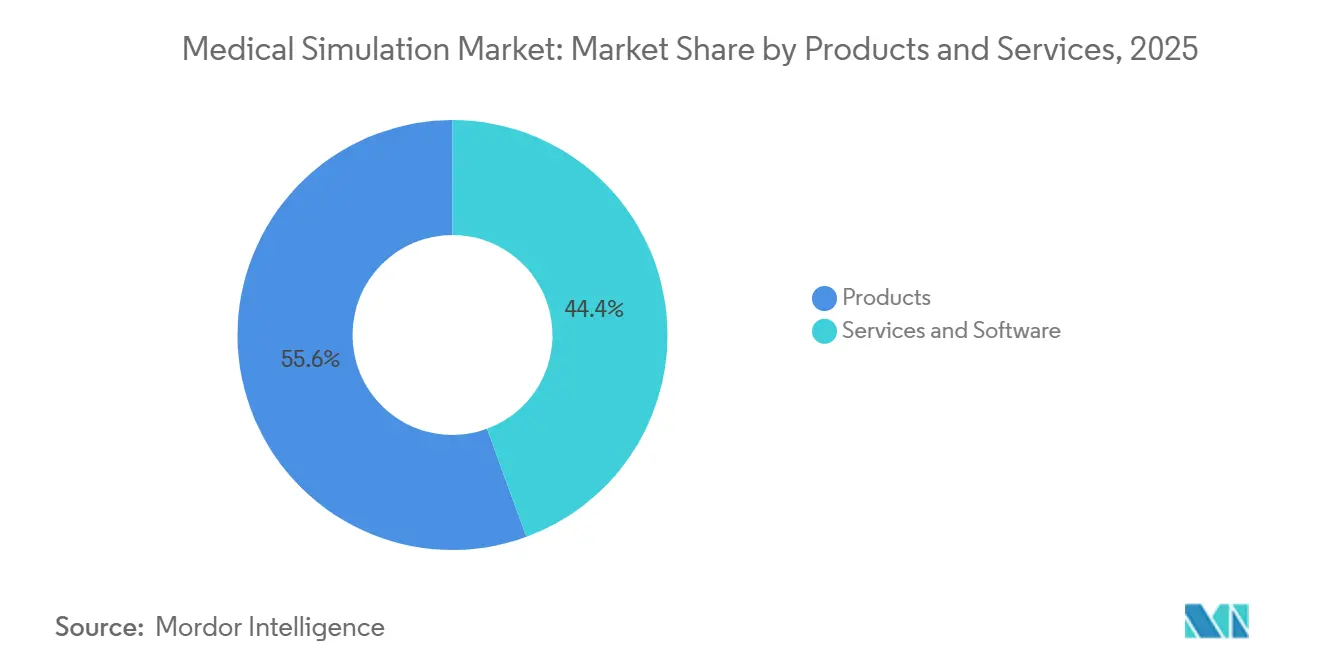

- Por productos y servicios, el hardware representó el 55,55% de la participación en ingresos en 2025, mientras que se proyecta que los servicios y el software avancen a una CAGR del 17,85% hasta 2031, lo que refleja el giro hacia plataformas de competencia basadas en suscripción.

- Por fidelidad, los simuladores de baja fidelidad mantuvieron el 44,53% de la participación del mercado de simulación médica en 2025, mientras que se prevé que los sistemas de alta fidelidad crezcan a una CAGR del 15,75% hasta 2031.

- Por usuario final, los hospitales y centros quirúrgicos lideraron con el 42,15% de los ingresos en 2025; se espera que los institutos académicos y de investigación se expandan a una CAGR del 15,82% hasta 2031 a medida que los exámenes de licencia incorporen componentes de simulación.

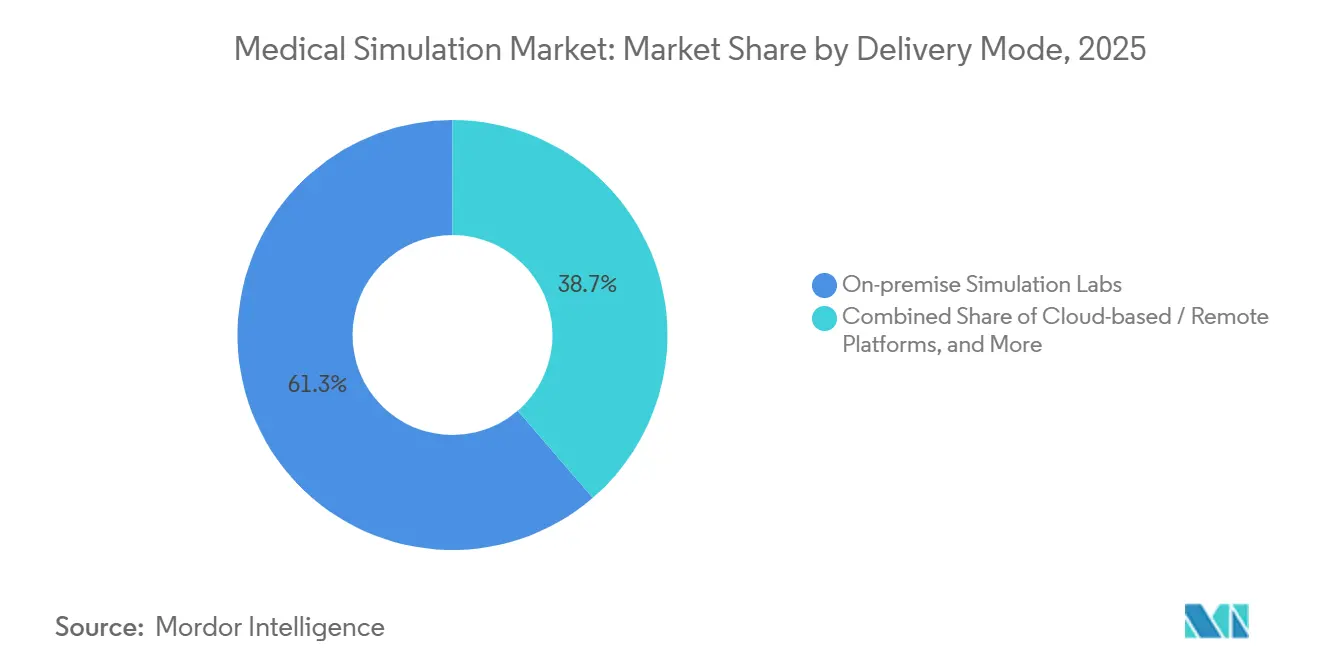

- Por modo de entrega, los laboratorios en las instalaciones captaron el 61,32% del gasto en 2025, aunque las plataformas en la nube crecerán a una CAGR del 18,19% hasta 2031, ya que el aprendizaje federado preserva la privacidad al tiempo que evalúa el rendimiento comparativamente.

- Por geografía, América del Norte mantuvo el liderazgo con una participación del 43,52% en 2025, pero Asia-Pacífico registrará la CAGR más rápida del 16,12% hasta 2031 debido a la ampliación de las aprobaciones regulatorias y la apertura de nuevos centros de formación.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Simulación Médica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances Tecnológicos en Simuladores Hápticos y de Realidad Extendida | +3.2% | Global, con adopción temprana en América del Norte, Europa y centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos Globales de Seguridad del Paciente de "Cero Daños" y Normas de Reporte | +2.8% | Global, liderado por los estados miembros de la OMS e instalaciones acreditadas por la Comisión Conjunta | Largo plazo (≥ 4 años) |

| Crecimiento en Procedimientos Mínimamente Invasivos y Robóticos | +2.5% | América del Norte, Europa y Asia-Pacífico (China, India, Japón) | Mediano plazo (2-4 años) |

| Expansión de la Acreditación de Simulación (SSH, ASPIRE, SESAM) | +1.9% | Global, con concentración en América del Norte, Europa y Oriente Medio | Largo plazo (≥ 4 años) |

| Análisis de Competencia Basado en IA Vinculado a Sistemas de Acreditación Electrónica | +2.3% | América del Norte, Europa y mercados avanzados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Laboratorios de Simulación Remota con Neutralidad de Carbono Incentivados por Créditos de Financiamiento Verde | +0.8% | Europa (Pacto Verde Europeo), América del Norte (estados seleccionados) y Oceanía | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Avances Tecnológicos en Simuladores Hápticos y de Realidad Extendida

La fidelidad háptica ahora reproduce la textura del tejido y las señales térmicas, lo que permite a los aprendices detectar anatomía patológica durante la palpación y mejora el realismo del ensayo quirúrgico. Un estudio controlado de 2025 mostró que los residentes que practicaron en la plataforma de artroscopia de cadera ArthroS de VirtaMed completaron sus primeros diez casos en vivo un 23% más rápido y con un 31% menos de colisiones de instrumentos que los compañeros formados únicamente con videos[3]VirtaMed AG, "Estudio del Simulador de Artroscopia de Cadera ArthroS," sciencedirect.com. El sistema VIST G7 de Mentice, autorizado por la FDA en 2024, añade dinámica de fluidos computacional en tiempo real para aproximar la resistencia al flujo sanguíneo durante los procedimientos con catéter, ayudando a los cardiólogos intervencionistas a reducir el tiempo de fluoroscopia en un 18% tras la formación[4]Mentice AB, "Autorización de la FDA para el VIST G7," mentice.com. CAE Healthcare y GigXR se asociaron en 2024 para superponer órganos holográficos sobre maniquíes físicos, creando escenarios de realidad mixta que fusionan señales táctiles con imágenes de tomografía computarizada. Estas mejoras abordan una brecha de larga data en los formadores tradicionales basados en pantalla que carecen de retroalimentación propioceptiva, lo que permite una codificación más profunda de la memoria muscular para cirujanos e intervencionistas.

Mandatos Globales de Seguridad del Paciente de Cero Daños y Normas de Reporte

Los reguladores de seguridad del paciente ahora tratan la simulación como infraestructura de mitigación de riesgos en lugar de un lujo educativo. La actualización de 2024 de la Comisión Conjunta exige que los hospitales de Estados Unidos realicen simulacros trimestrales de alta fidelidad para eventos de sepsis y paro cardiorrespiratorio y que carguen métricas de rendimiento en un registro auditable[5]Comisión Conjunta, "Objetivos Nacionales de Seguridad del Paciente 2024," jointcommission.org. Un estudio de la ASHRM de 2024 vinculó los programas de simulación acreditados con una reducción del 27% en las reclamaciones por negligencia relacionadas con errores de procedimiento. En enero de 2025, 38 sociedades nacionales firmaron un consenso de la SSH comprometiéndose a que la simulación represente al menos el 20% de las evaluaciones de competencia para especialidades de procedimientos para 2028. Europa sigue el mismo camino, ya que SESAM y ASPiH publicaron normas de calidad alineadas con ISO que la Comisión Europea podría adoptar como requisitos previos para el reembolso de dispositivos. Estos mandatos mantendrán al mercado de simulación médica en una trayectoria de crecimiento estructural menos expuesta a las fluctuaciones presupuestarias discrecionales.

Crecimiento en Procedimientos Mínimamente Invasivos y Robóticos

Intuitive Surgical reportó una base instalada de 11.040 sistemas da Vinci en el tercer trimestre de 2025, lo que permitió 2,68 millones de procedimientos robóticos en 2024, superando en conjunto los volúmenes de cirugía abierta y laparoscópica. El plan de estudios RoSTraC respaldado por SAGES ahora exige 40 horas de formación en simulador antes del uso de la consola, convirtiendo a los simuladores en requisitos previos para las credenciales de cirugía robótica. ARPA-H lanzó un programa de Robótica Implantable Autónoma de USD 150 millones en noviembre de 2025, financiando simuladores híbridos que enseñan a los cirujanos a supervisar la sutura asistida por IA. Los organismos de becas recomiendan dedicar el 25% del tiempo operativo a la simulación, lo que impulsa la demanda de dispositivos de propiedad institucional frente a los centros regionales compartidos. A medida que proliferan las plataformas robóticas, los hospitales y centros de formación deben ampliar la capacidad de simulación, impulsando aún más el mercado de simulación médica.

Expansión de la Acreditación de Simulación

La acreditación global ha pasado de voluntaria a estratégica. La SSH registró más de 450 laboratorios en 2025, un 18% más que en 2024, y su sello de acreditación es ahora un diferenciador en el marketing hospitalario. SESAM y ASPiH pusieron en marcha esquemas de calidad paneuropeos que vinculan la fidelidad del simulador con la validez de las evaluaciones sumativas. Oriente Medio sigue el mismo camino, con centros certificados con ISO 9001:2015 en Riad y Dubái financiados bajo la Visión 2030 de Arabia Saudita. Los programas académicos buscan la acreditación para fortalecer las solicitudes de subvenciones, creando otro impulso para soluciones de simulación de alta calidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Capital y de Ciclo de Vida de los Simuladores de Misión Completa | -2.1% | Global, con impacto agudo en países de ingresos bajos y medios y hospitales pequeños y medianos | Corto plazo (≤ 2 años) |

| Brechas de Financiamiento en los Presupuestos de Formación de Países de Ingresos Bajos y Medios | -1.7% | África Subsahariana, Asia del Sur y América Latina (excluyendo Brasil) | Largo plazo (≥ 4 años) |

| Complejidad de la Formación del Profesorado e Integración Curricular | -1.3% | Global, particularmente en escuelas de medicina de reciente creación | Mediano plazo (2-4 años) |

| Riesgos de Ciberseguridad y Privacidad de Datos de los Aprendices en Plataformas en la Nube | -0.9% | América del Norte, Europa (jurisdicciones del RGPD) y Asia-Pacífico (China, Corea del Sur) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y de Ciclo de Vida de los Simuladores de Misión Completa

Los precios de adquisición oscilan entre USD 250.000 y USD 500.000, más un mantenimiento anual equivalente al 12%-15% del desembolso de compra, limitado a centros terciarios. Surgical Science reveló un precio promedio de SEK 1,8 millones, aunque el 40% de los prospectos aplazaron las compras por más de 1 año durante las congelaciones de capital de 2024. Los consumibles recurrentes, como la piel sintética, pueden superar los USD 15.000 por año y a menudo se subestiman en la adquisición, añadiendo una carga oculta a los presupuestos. Las alternativas de SaaS como el VIST en la nube de Mentice cuestan USD 3.500 por usuario al año, pero aún requieren banda ancha confiable, de la que carecen el 35% de los condados rurales de Estados Unidos y el 70% de las instalaciones del África Subsahariana. El arrendamiento distribuye los pagos a lo largo de cinco años, pero la adopción sigue siendo inferior al 20%, lo que sugiere que las innovaciones financieras por sí solas no pueden eliminar el impacto del precio inicial.

Brechas de Financiamiento en Países de Ingresos Bajos y Medios

Los países de ingresos bajos y medios destinan en promedio el 1,2% de los presupuestos de salud a la formación de la fuerza laboral frente al 3,8% en entornos de altos ingresos, relegando la simulación a proyectos piloto de donantes. Una encuesta de 2024 realizada a 142 escuelas de medicina africanas encontró que solo el 18% poseía equipos más allá de los maniquíes básicos de reanimación cardiopulmonar, y el 62% citó la ausencia de líneas presupuestarias. India ordenó laboratorios para cada facultad de medicina, pero el 43% de las instituciones carecía de simuladores funcionales en las auditorías de 2024 a pesar de la norma. La depreciación de la moneda eleva los costos de importación, como se observó cuando el rand sudafricano cayó en 2024, obligando a la Universidad de Ciudad del Cabo a posponer una compra de alta fidelidad. Los contratos de mantenimiento denominados en moneda fuerte intensifican la carga y provocan que los equipos queden fuera de servicio una vez que vencen las garantías.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Productos y Servicios: El Software por Suscripción Gana Impulso

Se espera que los ingresos por servicios y software crezcan a una CAGR del 17,85% hasta 2031, casi tres puntos más rápido que el mercado general de simulación médica. Los productos representaron el 55,55% de los ingresos de 2025, liderados por los simuladores de intervención y quirúrgicos. Los simuladores de pacientes, como el Gaumard HAL S5301, mantuvieron una participación menor, impulsados por los simulacros semanales de paro cardiorrespiratorio en las residencias de urgencias. Los formadores de tareas de bajo costo sirven como puntos de entrada para instituciones con recursos limitados, mientras que los dispositivos de realidad virtual y hápticos representan una participación menor pero escalarán a medida que aumente la adopción más amplia de planes de estudios inmersivos.

En cuanto a los servicios, las licencias de software de simulación representaron una porción menor de los ingresos de 2025, pero enfrentan presión a la baja de proyectos de código abierto como MedSimAI. Los servicios de formación y consultoría abordan la brecha de profesorado certificando a los instructores en la retroalimentación alineada con SSH. Los análisis de competencia basados en IA, actualmente pequeños, se proyecta que registren una CAGR mayor hasta 2031 a medida que los hospitales vinculen los paneles de control a las plataformas de acreditación electrónica. Los accesorios y consumibles generan ingresos recurrentes estables a través de contratos de servicio integrados. Este giro hacia la suscripción sugiere que la composición de los ingresos se inclinará hacia los datos y el contenido, transformando la estrategia competitiva en todo el mercado de simulación médica.

Por Fidelidad: La Adopción de Alta Fidelidad se Acelera

Los simuladores de baja fidelidad representaron el 44,53% en 2025, una señal de que los formadores de tareas asequibles siguen siendo indispensables. Las unidades de fidelidad media representaron una participación significativa como soluciones intermedias para instituciones que mejoran sus capacidades. Los sistemas de alta fidelidad proyectan una CAGR del 15,75% hasta 2031 a medida que los organismos de acreditación exigen retroalimentación fisiológica en tiempo real. La declaración de posición de la NAEMSP que exige formación de alta fidelidad en cada programa de paramédicos obligará a más de 5.000 agencias de servicios médicos de emergencia de Estados Unidos a modernizar sus equipos.

La adopción de alta fidelidad también aumenta porque las normas europeas exigen que las evaluaciones sumativas utilicen simuladores capaces de reproducir el deterioro fisiológico. Un estudio de marzo de 2025 encontró que los residentes formados en dispositivos de alta fidelidad tenían un 34% mayor retención de habilidades de gestión de recursos en crisis a los seis meses que los formados en dispositivos de fidelidad media. Si bien la baja fidelidad sigue siendo vital en los países de ingresos bajos y medios, el impulso global hacia la calidad y la acreditación continuará atrayendo la demanda hacia plataformas avanzadas, aumentando el mercado de simulación médica para sistemas premium.

Por Usuario Final: La Demanda Académica se Dispara

Los hospitales y centros quirúrgicos lideraron con una participación del 42,15% en 2025, anclados por los mandatos de simulacros de la Comisión Conjunta que vinculan el rendimiento con la acreditación. Los institutos académicos y de investigación son los de mayor crecimiento, con una CAGR proyectada del 15,82%. La directiva de India de que el 15% de las calificaciones del último año de la licenciatura en medicina se deriven de exámenes clínicos objetivos estructurados de simulación obliga a 706 facultades a añadir rápidamente equipos y servicios. La autorización de China de unidades hápticas fabricadas a nivel nacional redujo los precios en un 40% y permitió que 230 universidades adquirieran formadores laparoscópicos.

Las organizaciones militares y de defensa mantuvieron una participación menor en 2025, impulsadas por el Departamento de Defensa de Estados Unidos, que formó a 1,2 millones de personal utilizando maniquíes de alta fidelidad para la Atención de Bajas en Combate Táctico. Las empresas de dispositivos médicos y farmacéuticas representaron el 6% a medida que las normas de usabilidad de la FDA exigen la validación de factores humanos. Las agencias de servicios médicos de emergencia representaron el 4% pero se expandirán con la orientación de la NAEMSP. Estas dinámicas apuntan a un crecimiento sostenido en todas las categorías de usuarios y distribuirán de manera más equitativa los ingresos del mercado de simulación médica con el tiempo.

Por Modo de Entrega: Las Plataformas en la Nube Escalan Rápidamente

Los laboratorios en las instalaciones representaron el 61,32% del gasto en 2025 porque la retroalimentación táctil sigue siendo fundamental para muchas habilidades quirúrgicas. Los despliegues híbridos sincronizan los maniquíes con los paneles de control en la nube; el Caesar de CAE Healthcare carga los datos de sesión en una nube compatible con HIPAA mientras el dispositivo permanece local. Las soluciones puramente en la nube, como el Hospital Virtual basado en navegador de SIIM, reducen los costos por aprendiz a USD 150 por año y eliminan la carga de TI, impulsando una CAGR prevista del 18,19% para las plataformas remotas.

Los entornos federados como SimulaFed demuestran que las escuelas europeas pueden entrenar modelos de IA compartidos sin transferir datos sin procesar, satisfaciendo las restricciones del RGPD. El entorno aislado Isolator de Google Cloud permite a los fabricantes de dispositivos realizar pruebas con pacientes sintéticos en un contenedor seguro, acelerando el trabajo de validación de la FDA. La latencia y la privacidad siguen siendo desafíos, pero la eficiencia y la escala de las soluciones remotas continuarán reasignando el gasto dentro del mercado de simulación médica.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte comandó una participación del 43,52% en 2025 debido a 1.200 programas de residencia acreditados y un fuerte gasto en defensa en Atención de Bajas en Combate Táctico que depende en gran medida de maniquíes de alta fidelidad. El mandato de simulacros trimestrales de la Comisión Conjunta obliga a más de 6.200 hospitales de atención aguda a poseer o acceder a laboratorios de simulación, anclando ciclos constantes de renovación de hardware. Canadá integró la simulación en 14 exámenes de especialidad en 2024, impulsando las compras domésticas de simuladores en un 22% interanual.

Asia-Pacífico registrará la CAGR más rápida del 16,12% hasta 2031. China aprobó catorce simuladores hápticos de fabricación nacional, lo que redujo los precios unitarios y disminuyó las barreras de importación. India abrió 157 nuevas facultades de medicina entre 2014 y 2024, cada una con la obligación de construir instalaciones de simulación, y las reformas del estilo de trabajo de Japón limitan las horas de los residentes, lo que incentiva las horas de simulador sobre el aprendizaje a pie de cama. Australia y Corea del Sur lanzaron financiamiento para equipar hospitales regionales, ampliando la demanda más allá de las capitales.

Europa se beneficia del Reglamento de Dispositivos Médicos de la UE 2017/745, que obliga a los fabricantes de dispositivos a realizar pruebas de factores humanos utilizando simuladores, aumentando los pedidos de los fabricantes. El Charité de Alemania inauguró un centro de EUR 12 millones con 18 puestos y un robot da Vinci, mientras que la autoridad sanitaria de Francia solicitó a los residentes de cirugía que registraran 60 horas de simulación, que 28 escuelas de medicina adoptaron rápidamente. Las inversiones en Oriente Medio y África superan los USD 4,2 mil millones bajo los planes de la Visión 2030 con laboratorios recién certificados en Riad y Dubái. América Latina se centra en el programa del sector público de BRL 450 millones de Brasil, aunque las escuelas privadas, que forman a la mayoría de los médicos, aún carecen de acceso.

Panorama regulatorio

La demanda de simulación médica está cada vez más determinada por los mandatos de seguridad del paciente y capacitación, junto con los controles que rigen el software de dispositivos médicos. El Plan de Acción Mundial para la Seguridad del Paciente 2021-2030 de la OMS ha impulsado a los estados miembros a documentar las horas de simulación como parte de la educación continua y la verificación de competencias. La Joint Commission actualizó sus Metas Nacionales de Seguridad del Paciente 2024 para exigir simulacros trimestrales de sepsis y código azul de alta fidelidad, con métricas de desempeño auditables. En los Estados Unidos, el software de simulación utilizado en contextos cardiovasculares está bajo la supervisión de la FDA, con el software de simulación fisiológica vascular coronaria clasificado como Clase II según 21 CFR 870.1415 y sujeto a controles especiales, incluyendo verificación y validación, y evaluación de factores humanos.

Las expectativas de cumplimiento también se están endureciendo en torno a los sistemas de calidad, la adquisición y la estandarización. En 2024, la FDA finalizó actualizaciones al 21 CFR Parte 820 para alinear la Regulación del Sistema de Gestión de Calidad con la norma ISO 13485:2016, lo que da forma a cómo se diseña, documenta y mantiene el hardware de simulación y el software regulado. Las compras del sector público se están volviendo más estructuradas, como lo demuestra la publicación por parte de la NHS Supply Chain del Reino Unido de un aviso de licitación en enero de 2026 (2026/S 000-008205) para un marco nacional que abarca maniquíes de simulación, tecnologías inmersivas (VR/AR/MR) y entrenadores de procedimientos, lo que indica vías de adquisición centralizadas plurianuales. A nivel subnacional, Virginia promulgó el Capítulo 836 en abril de 2026, exigiendo que ciertos proveedores realicen simulaciones médicas de emergencia y capacitación en RCP de forma regular, con regulaciones relacionadas que entrarán en vigor antes del 1 de diciembre de 2026.

Panorama Competitivo

El mercado de simulación médica sigue siendo moderadamente concentrado. Los cinco principales proveedores, como Laerdal Medical, CAE Healthcare, Surgical Science, Gaumard Scientific y Mentice, mantuvieron una participación combinada significativa en 2025, aunque los nichos especializados permanecen abiertos para nuevos participantes. Laerdal adquirió SIMCharacters en febrero de 2025, añadiendo pacientes virtuales de IA generativa que mejoran el realismo conversacional. CAE Healthcare, bajo Madison Industries desde 2024, aceleró su giro hacia la nube y ahora vende paquetes de despliegue híbrido que vinculan los maniquíes Caesar con paneles de control remotos.

Surgical Science derivó el 35% de los ingresos de 2024 de suscripciones de software, protegiendo los márgenes de los ciclos de presupuesto de capital. Gaumard continúa mejorando el modelado fisiológico en su serie HAL, mientras que Mentice impulsa la simulación vascular nativa en la nube para llegar a hospitales más pequeños. Los innovadores en espacios no explorados, como Inovus Medical y Medical-X, ofrecen kits portátiles con precios un 50% por debajo de los titulares, buscando volumen en países de ingresos bajos y medios sensibles a los costos.

La competencia tecnológica se concentra en los análisis. TeamVision combina flujos de sensores multimodales para puntuar automáticamente las habilidades no técnicas y reducir el tiempo de retroalimentación. Los marcos de código abierto como MedSimAI reducen las barreras de entrada para las empresas derivadas académicas. Las barreras regulatorias también importan. Los proveedores con flujos de trabajo validados según 21 CFR Parte 11 ganan contratos de fabricantes de dispositivos porque pueden respaldar las presentaciones ante la FDA. Intuitive Surgical patentó la calibración háptica de aprendizaje automático en 2024, lo que podría diferenciar sus simuladores en un mercado cada vez más competitivo. La intensidad competitiva, por tanto, equilibra las ventajas de escala de los titulares con la innovación ágil de los nuevos participantes.

Líderes de la Industria de Simulación Médica

Gaumard Scientific Company Inc.

Laerdal Medical

CAE Healthcare

Surgical Science

Mentice

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El mercado está pasando de una capacitación aislada y limitada al laboratorio hacia modelos de entrega escalables que combinan simuladores físicos con contenido, análisis y acceso distribuido. La preferencia de los compradores por plataformas de suscripción se alinea con este cambio, y múltiples lanzamientos de 2026 apuntan a una mayor capacidad de escenarios a través de herramientas de VR e IA. El Shadow Health Lab con Realidad Virtual de Elsevier, lanzado en junio de 2026, incluye 165 simulaciones basadas en evidencia y 30 encuentros con pacientes en VR, mientras que el Asistente de IA de SimX de julio de 2026 tiene como objetivo automatizar las interacciones con pacientes en escenarios de VR. Estos lanzamientos de productos crean espacio para que los proveedores empaqueten bibliotecas de contenido, automatización de sesiones informativas y generación de informes de resultados en flujos de trabajo utilizados para la acreditación y la educación continua.

También están surgiendo oportunidades en torno a la movilidad, las mejoras de realismo y la adquisición y gobernanza estandarizadas. Education Management Solutions obtuvo un contrato en julio de 2026 para proporcionar equipos móviles de simulación y capacitación Training in Motion en las 58 instituciones del North Carolina Community College System, lo que subraya la demanda de capacidad portátil más allá de los centros de simulación fijos. En cuanto al realismo y la integración de dispositivos, Laerdal Medical anunció la adquisición de los productos VitalsBridge en febrero de 2026 para añadir realismo de monitoreo clínico a la simulación, mientras que Simulab lanzó un Módulo de Ultrasonido para el Sistema TraumaMan en febrero de 2026 para ampliar los casos de uso de capacitación guiada por ultrasonido. A medida que se expanden los marcos de adquisición pública y los requisitos de simulacros vinculados a la acreditación, los proveedores capaces de ofrecer repositorios de escenarios interoperables, análisis alineados con la privacidad para implementaciones en la nube e híbridas, y servicios que reducen la carga del profesorado, tienen vías más claras hacia la estandarización multisitio y los ingresos impulsados por renovaciones.

Desarrollos recientes del sector

- Marzo de 2026: Laerdal Medical anunció el lanzamiento a nivel nacional de un modelo de aprendizaje de reanimación autoguiado en los Estados Unidos. El enfoque amplía el acceso a la práctica de RCP y reanimación de alta frecuencia sin requerir la disponibilidad constante de un instructor, apoyando a hospitales y programas de capacitación que deben documentar la competencia recurrente.

- Abril de 2025: Elevate Healthcare (anteriormente CAE Healthcare) anunció una colaboración con SimX para avanzar en sus ofertas de capacitación en realidad virtual. La asociación fortalece las pilas de capacitación multimodal al combinar contenido y entrega de VR con flujos de trabajo de simulación establecidos, ayudando a las instituciones a escalar el volumen de escenarios junto con las restricciones de personal.

- Enero de 2024: CAE Healthcare anunció una alianza estratégica con GigXR para mejorar la eficiencia de la capacitación con simulación multimodal. El movimiento conectó experiencias inmersivas de XR con modalidades de simulación tradicionales, acelerando la adopción de programas híbridos que combinan la práctica física con la visualización digital y el acceso remoto.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se dimensiona como los ingresos obtenidos de las soluciones de simulación médica utilizadas para capacitar y evaluar habilidades clínicas en un entorno controlado. La cobertura incluye hardware de simuladores, software relacionado y servicios de capacitación vendidos a organizaciones de salud y capacitación.

Exclusiones del alcance: excluimos la educación clínica general que no se basa en simulación, y también excluimos las compras rutinarias de equipos médicos que no tienen función de simulación o capacitación.

Descripción general de la segmentación

- Por Productos y Servicios

- Productos

- Simuladores de Intervención / Quirúrgicos

- Laparoscópicos

- Robóticos y Endoscópicos

- Ortopédicos

- Simuladores de Pacientes

- Formadores de Tareas

- Dispositivos de Realidad Virtual / Realidad Mixta y Hápticos

- Accesorios y Consumibles

- Simuladores de Intervención / Quirúrgicos

- Servicios y Software

- Plataformas de Simulación Basadas en Web

- Licencias de Software de Simulación

- Servicios de Formación y Consultoría

- Análisis de Competencia Basado en IA

- Productos

- Por Fidelidad

- Alta Fidelidad

- Fidelidad Media

- Baja Fidelidad

- Por Usuario Final

- Institutos Académicos y de Investigación

- Hospitales y Centros Quirúrgicos

- Organizaciones Militares y de Defensa

- Empresas de Dispositivos Médicos y Farmacéuticas

- Servicios Médicos de Emergencia (SME)

- Por Modo de Entrega

- Laboratorios de Simulación en las Instalaciones

- Plataformas en la Nube / Remotas

- Despliegues Híbridos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando el fondo de demanda y el flujo de suministro, de modo que el modelo se ancla en la actividad observable, no solo en el crecimiento declarado. Solemos apoyarnos en fuentes públicas como la Organización Mundial de la Salud, el Banco Mundial, la OCDE y los ministerios nacionales de salud para obtener datos sobre la fuerza laboral sanitaria, la intensidad de la capacitación y el contexto del gasto, lo que ayuda a establecer techos de adopción realistas.

También revisamos fuentes como las bases de datos de dispositivos de la FDA de EE. UU., publicaciones de asociaciones de capacitación y simulación clínica, revistas revisadas por pares sobre resultados de simulación, y orientación de programas acreditados que señala dónde la simulación se está convirtiendo en un requisito. Los informes anuales de empresas, presentaciones para inversores, prensa de renombre y suscripciones pagas para datos financieros de empresas, noticias, búsquedas de patentes y señales comerciales a nivel de envíos se utilizan para verificar la dirección de los ingresos y la combinación de productos. Estos ejemplos son solo ilustrativos, y consultamos muchas fuentes adicionales para compilar entradas, validar suposiciones y aclarar vacíos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba lo que observamos en la investigación documental, especialmente en torno a los precios, los ciclos de reemplazo y cuánta capacitación se está desplazando hacia el software o la entrega remota. Hablamos con una combinación de fabricantes de simuladores, proveedores de software y servicios, distribuidores, gerentes de laboratorios hospitalarios y académicos, y clínicos involucrados en la capacitación, y luego alineamos la retroalimentación en las principales regiones para evitar generalizar en exceso los patrones locales de adopción.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 12% | APAC: 40% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 28% | EMEA: 34% |

| Actores más pequeños: 17% | Gerentes: 60% | América: 26% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo donde la actividad de capacitación sanitaria se reconstruye utilizando el número de clínicos por región, la expansión de programas acreditados y la penetración de laboratorios de simulación, y luego se convierte en gasto anual utilizando ciclos de reemplazo típicos e intensidad de capacitación. Para mantener los totales realistas, los corroboramos con verificaciones selectivas de abajo hacia arriba, como ingresos de proveedores muestreados, retroalimentación de canales sobre volúmenes de unidades y estimaciones de precio promedio de venta (ASP) por tipo de sistema, y ajustamos cuando las dos visiones no coinciden.

Algunos datos que importan en este mercado son la base instalada de laboratorios de simulación, las tasas de utilización de simuladores, el cambio en la combinación entre sistemas de alta, media y baja fidelidad, las tasas de adopción de software y servicios, y la tasa de apertura de nuevos programas en enfermería y educación médica. La fijación de precios se maneja separando el hardware de capital de los ingresos recurrentes por software y servicios, y luego aplicando diferentes comportamientos de inflación y descuento por región. Las previsiones se elaboran mediante análisis de escenarios guiados por hitos de adopción discutidos en llamadas con expertos (por ejemplo, la adopción de la entrega remota o híbrida y el momento de las adquisiciones en hospitales). Cuando una serie temporal a nivel de país es escasa, llenamos los vacíos mediante indicadores conservadores de regiones pares.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales independientes, incluyendo el crecimiento de programas de capacitación, los patrones de adquisición y los comentarios de proveedores sobre carteras de pedidos, antes de finalizar los totales. Cuando aparece una variación importante, se revisan las suposiciones, se examina el mapeo del alcance y se activa un contacto de seguimiento para confirmar si el cambio es real o un artefacto de los datos.

Cada estimación pasa por una revisión analítica en varias etapas, con verificaciones de la economía unitaria, las divisiones regionales y los movimientos interanuales, de modo que los saltos repentinos queden explicados y sean rastreables. Los informes se actualizan anualmente, con actualizaciones provisionales agregadas cuando ocurren eventos materiales, seguidas de una revisión final previa a la entrega para garantizar que se refleje la información más reciente.

Tamaño del mercado de simulación médica de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para la simulación médica pueden diferir incluso cuando el nombre del tema parece el mismo, porque las líneas de ingresos contabilizadas no siempre son consistentes. Las diferencias suelen provenir de lo que se incluye como simulación (solo hardware frente a hardware más software y capacitación), el año base elegido y la forma en que la adopción regional se traduce en dólares.

También aparecen brechas clave en las decisiones de precios y tiempos, como si el software recurrente se cuenta como parte de la simulación, con qué rapidez se supone que se mueven los ASP, y si la conversión de divisas utiliza una tasa promedio anual o una tasa puntual en el tiempo. Al monitorear la expansión de la base instalada, el comportamiento de renovación y tasas de adopción, y las verificaciones de tiempo cambiario, Mordor Intelligence mantiene el modelo enfocado en el reconocimiento de ingresos específico de la simulación en lugar de mezclarlo con un gasto más amplio en capacitación médica.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,01 mil millones USD (2026) | |

| Consultora Global A | 1,92 mil millones USD (2025) | Utiliza un año base anterior y un alcance más restringido que parece subestimar los ingresos recurrentes de software y servicios, lo que puede comprimir el valor inicial incluso si la tasa de crecimiento a largo plazo es mayor. |

| Editorial del Sector B | 2,61 mil millones USD (2025) | Aplica una ventana de previsión más larga y un marco de año base diferente, y la descripción del alcance sugiere una combinación de gasto más amplia que puede modificar el valor de 2025 según lo que se trate como simulación frente a capacitación clínica general. |

En conjunto, la diferencia se debe principalmente a la definición de límites, la alineación del año base y la forma en que se manejan el software y los servicios recurrentes en relación con los simuladores de capital. El uso de inclusiones claras, una lógica de precios separada para el hardware frente a los ingresos recurrentes, e indicadores de demanda repetibles facilita la conciliación y actualización de la cifra final a lo largo del tiempo.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de simulación médica para 2031?

Los pronósticos apuntan a USD 5,83 mil millones a una CAGR del 14,12% de 2026 a 2031, lo que refleja una fuerte adopción de plataformas en la nube y dispositivos de alta fidelidad.

¿Qué segmento crece más rápido dentro de la simulación médica?

Las suscripciones de servicios y software muestran la CAGR más alta del 17,85% a medida que las instituciones pasan de la propiedad de hardware a plataformas de competencia ricas en datos.

¿Por qué Asia-Pacífico registra el crecimiento más rápido en simulación médica?

Las aprobaciones de fabricación nacional en China y los laboratorios obligatorios en India reducen los costos y amplían la capacidad, impulsando una CAGR regional del 16,12%.

¿Qué limita una adopción más amplia de los simuladores de alta fidelidad?

Los costos de capital de hasta USD 500.000, más los consumibles recurrentes y las limitadas habilidades del profesorado, siguen siendo las principales restricciones, especialmente en los países de ingresos bajos y medios.

¿Cómo están cambiando los análisis de IA la formación en simulación?

Los motores multimodales ahora puntúan automáticamente las habilidades, reducen el tiempo de retroalimentación del instructor y vinculan los resultados con las bases de datos de acreditación, desplazando la demanda hacia los servicios de software.

Última actualización de la página el: