Tamaño y Cuota del Mercado Global de 5G en Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 123.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 454.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 29.74% CAGR |

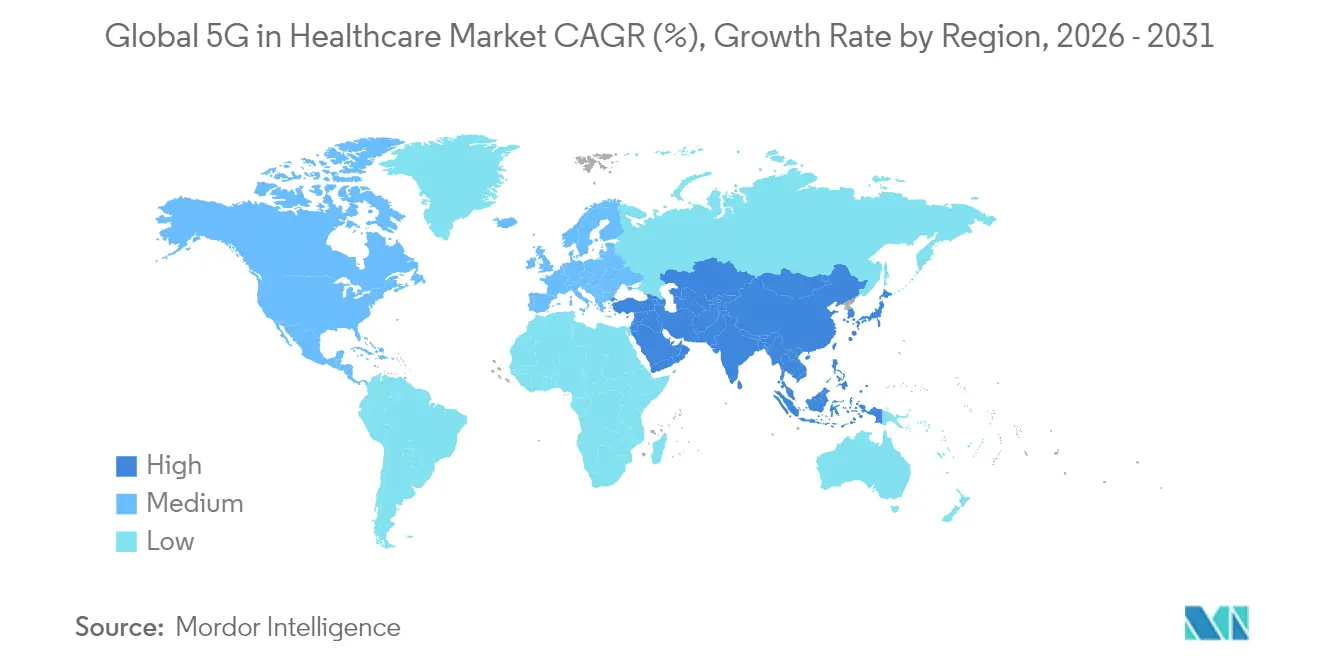

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

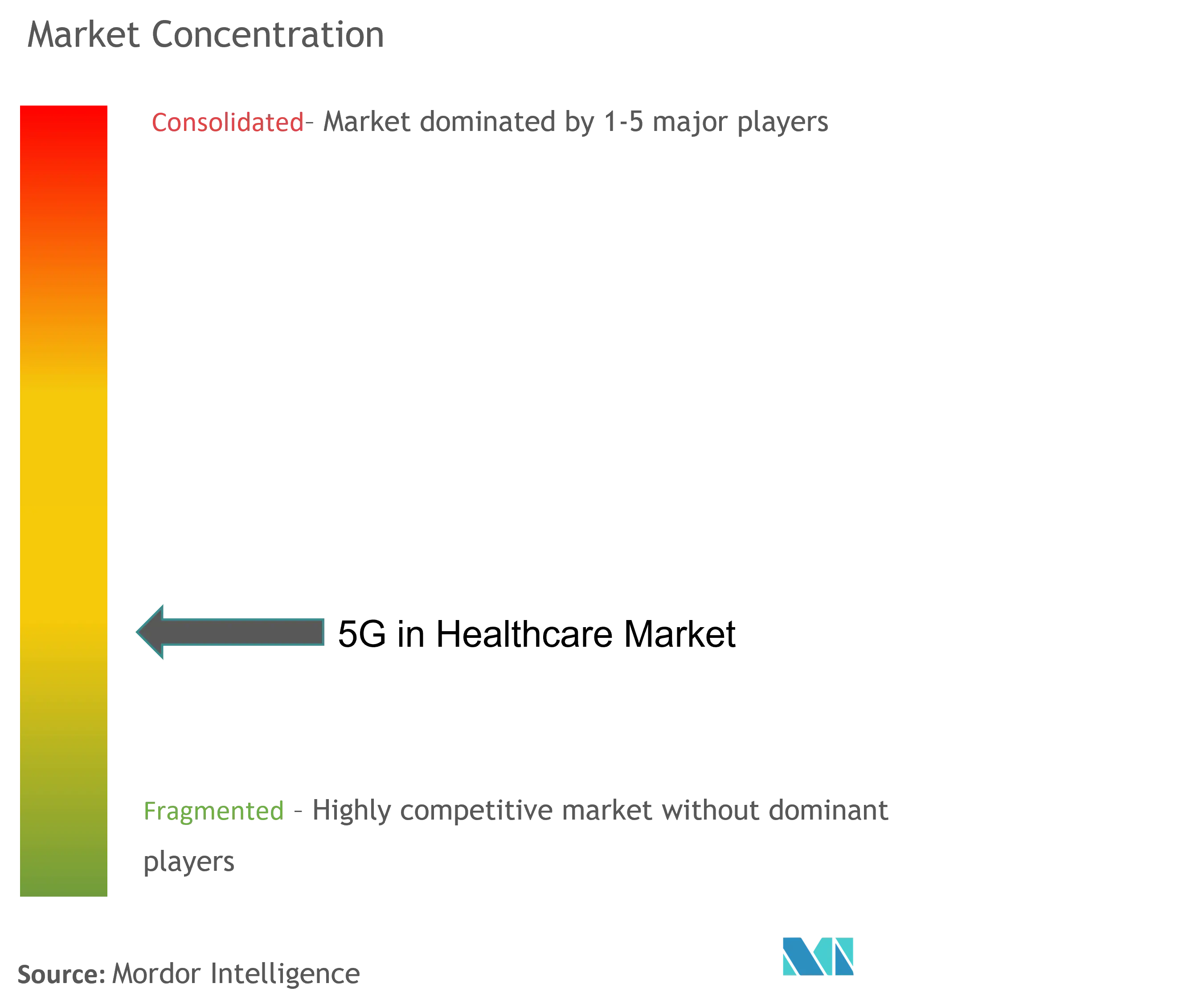

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de 5G en Salud por Mordor Intelligence

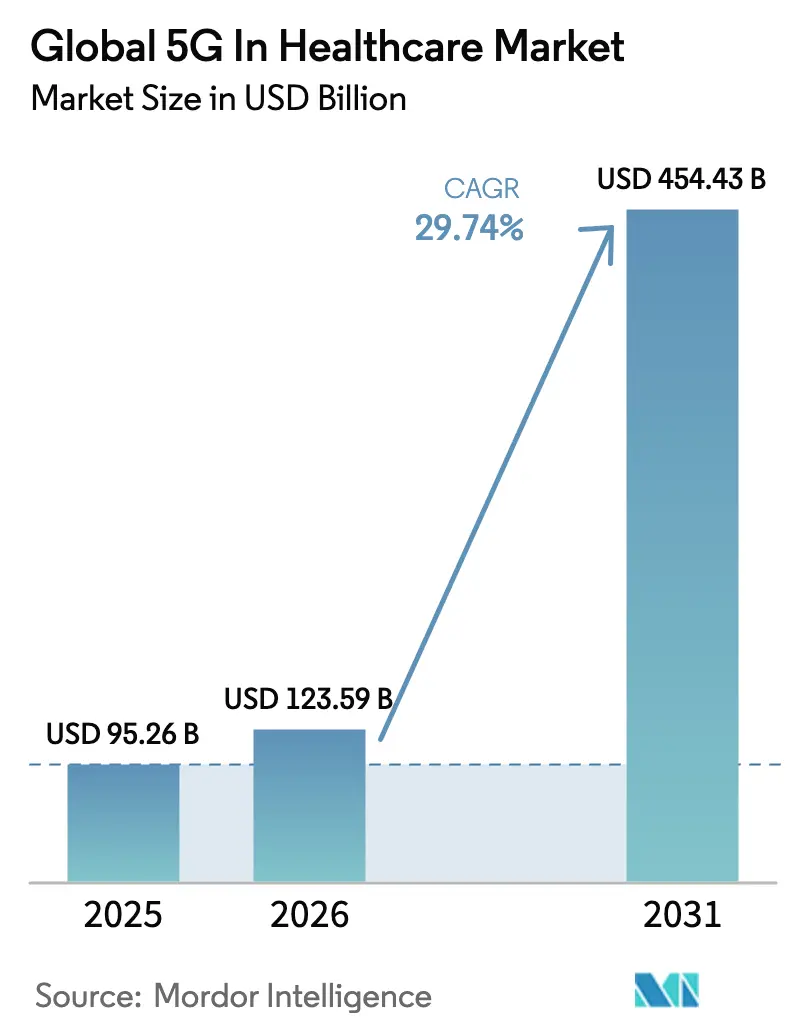

El tamaño del mercado de 5G en salud fue valorado en 95.260 millones de USD en 2025 y se estima que crecerá desde 123.590 millones de USD en 2026 hasta alcanzar los 454.430 millones de USD en 2031, a una TCAC del 29,74% durante el período de previsión (2026-2031). La rápida ampliación de proyectos piloto a despliegues comerciales completos está acelerando la demanda, ya que la latencia de nivel de milisegundos desbloquea la cirugía a distancia, la colaboración en tiempo real en cuidados intensivos y la obtención de imágenes médicas de alta resolución. El hardware sigue atrayendo el mayor desembolso de capital, aunque los modelos de servicios gestionados están en auge a medida que los hospitales buscan despliegues llave en mano que eviten la carga de personal especializado. El impulso regional diverge: América del Norte apuesta por redes privadas para cargas de trabajo de misión crítica, mientras que Asia-Pacífico gana velocidad mediante construcciones público-privadas que reducen los costes de infraestructura. La reforma de la fijación de precios del espectro, los marcos de ciberseguridad más estrictos y los ecosistemas de computación en el borde maduros darán forma al panorama competitivo, determinando con qué rapidez el mercado de 5G en salud captura los presupuestos de conectividad sin explotar.

Conclusiones Clave del Informe

- Por geografía, América del Norte representó el 39,78% de la cuota del mercado de 5G en salud en 2025, mientras que se proyecta que Asia-Pacífico se expanda a la TCAC más rápida del 34,08% hasta 2031.

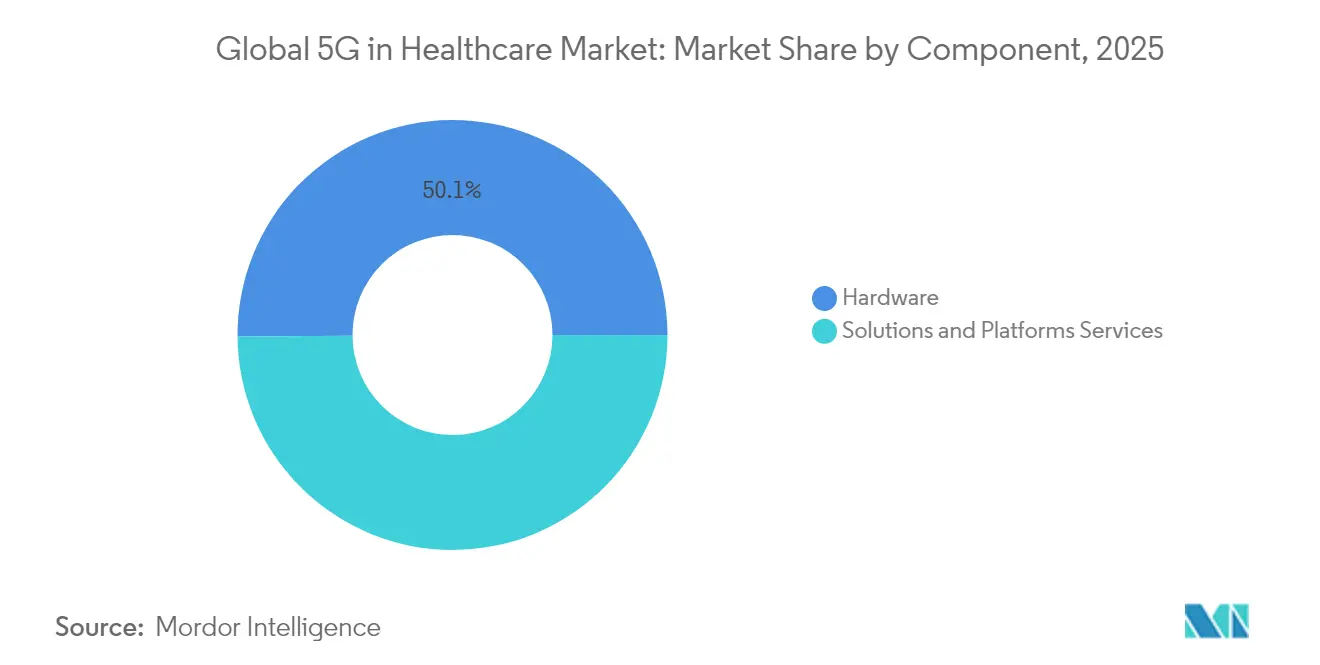

- Por componente, el hardware lideró con una cuota de ingresos del 50,12% en 2025; los servicios están preparados para la TCAC más alta del 32,07% hasta 2031.

- Por tipo de comunicación, eMBB capturó el 51,85% de la cuota del tamaño del mercado de 5G en salud en 2025; se prevé que URLLC avance a una TCAC del 32,12% entre 2026-2031.

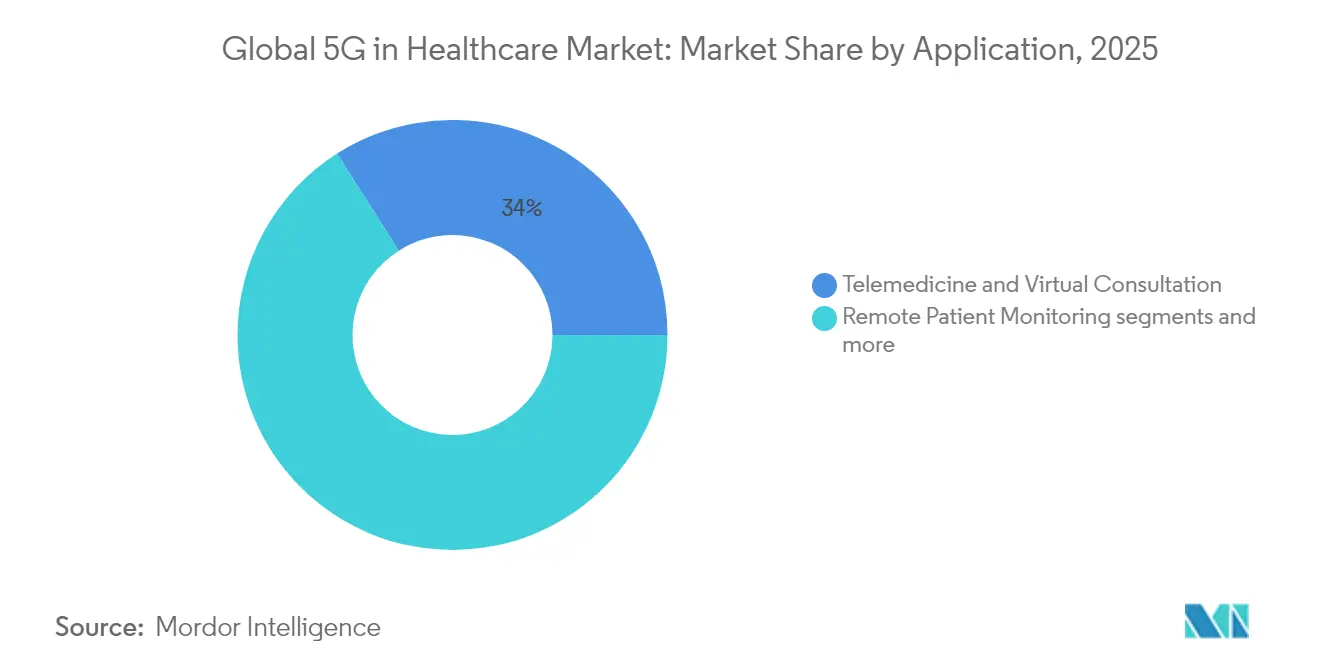

- Por aplicación, los servicios de telemedicina y consulta virtual mantuvieron el 34,02% del tamaño del mercado de 5G en salud en 2025, mientras que la cirugía robótica y a distancia avanza a una TCAC del 32,75% hasta 2031.

- Por usuario final, los hospitales y centros quirúrgicos lideraron con una cuota de mercado del 45,83% en 2025; la atención médica domiciliaria es el segmento de usuarios de más rápido crecimiento con una TCAC del 33,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de 5G en Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de TCAC | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de programas piloto de UCI a distancia y cirugía remota | +8.5% | Global, con ganancias tempranas en China, EE. UU. y Singapur | Mediano plazo (2-4 años) |

| Impulso de los proveedores de telecomunicaciones para redes 5G privadas en hospitales | +6.2% | América del Norte y la UE, con extensión a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión del reembolso para visitas por vídeo y Monitoreo Remoto de Pacientes | +4.8% | Núcleo de América del Norte, con extensión a la UE | Corto plazo (≤ 2 años) |

| El seguimiento de activos habilitado por mMTC reduce los costes operativos hospitalarios | +3.1% | Global | Mediano plazo (2-4 años) |

| Centros de datos en el borde hiperconvergentes en hospitales inteligentes | +2.7% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Segmentación de red asistida por IA para calidad de servicio clínico | +1.9% | Nacional, con ganancias tempranas en Corea del Sur y Alemania | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de Programas Piloto de UCI a Distancia y Cirugía Remota

Los programas de UCI a distancia se están multiplicando a medida que los sistemas de salud se enfrentan a la escasez de especialistas; la iniciativa nacional de Brasil trató a 5.471 pacientes en 15 UCI en 2022-2023, realizando 3.971 rondas virtuales que igualaron la calidad de la toma de decisiones a pie de cama gracias a que el 5G mantuvo una latencia inferior a 10 ms. China validó posteriormente la cirugía robótica transcontinental al completar una tiroidectomía a 1.700 km a través de enlaces 5G con una latencia de <99 ms, abriendo una nueva era de atención quirúrgica sin limitaciones de distancia. Junto con las operaciones respaldadas por satélite realizadas a través de la plataforma Apstar-6D, estos hitos demuestran la fiabilidad clínica a escala continental, acelerando la inversión en corredores quirúrgicos 5G nacionales y ampliando el mercado total direccionable de 5G en salud.

Impulso de los Proveedores de Telecomunicaciones para Redes 5G Privadas en Hospitales

Los operadores ahora buscan hospitales como clientes empresariales, construyendo sistemas privados 5G autónomos (SA) que garantizan la calidad de servicio para cargas de trabajo críticas para la vida. Boldyn Networks puso en marcha la primera red SA hospitalaria de Europa en el Hospital Universitario de Oulu, Finlandia, impulsando la transmisión de datos de biosensores en vivo y procedimientos guiados por realidad aumentada. Verizon instaló un campus 5G de extremo a extremo en las instalaciones Mentor de Cleveland Clinic, integrando quioscos de registro y paneles de telemetría que redujeron los retrasos administrativos. El programa VGR-5G de Suecia, valorado en 35 millones de USD, replicará ese modelo en más de 500 hospitales, señalando que los contratos de redes privadas gestionadas podrían superar la demanda de hardware bruto dentro del mercado más amplio de 5G en salud.

Expansión del Reembolso para Visitas por Vídeo y Monitoreo Remoto de Pacientes

Los marcos de pago están alcanzando a la innovación en conectividad. El Calendario de Honorarios de Médicos de EE. UU. de 2025 introdujo nuevos códigos CPT para consultas virtuales, gestión de enfermedades crónicas y monitoreo fisiológico remoto, otorgando reembolso en paridad para los servicios habilitados por 5G[1]Fuente: CMS, "Calendario de Honorarios de Médicos 2025", cms.gov . La política actualizada de UnitedHealthcare ahora reembolsa los encuentros audiovisuales en vivo y la captura continua de constantes vitales, proporcionando arcos de ingresos claros para las plataformas de telesalud. Estos cambios de política mitigan el riesgo financiero, capacitan a los proveedores para adoptar diagnósticos intensivos en ancho de banda e inyectan nuevo impulso en la industria de 5G en salud.

El Seguimiento de Activos Habilitado por mMTC Reduce los Costes Operativos Hospitalarios

Los hospitales despliegan etiquetas de comunicaciones de tipo máquina masivas (mMTC) para geolocalizar equipos dentro de amplios campus. Texas Health Resources redujo el tiempo de búsqueda de los enfermeros tras desplegar un sistema de localización en tiempo real preparado para 5G, mejorando las puntuaciones de satisfacción y recortando los costes operativos. Las etiquetas de activos 5G resistentes de AT&T sobreviven a la esterilización, mientras que Borda Technology combina balizas de Bluetooth de Baja Energía con backhaul 5G, cubriendo 1 millón de dispositivos por km² y reduciendo las pérdidas de activos en un 15-30%. El cambio continuo de las auditorías manuales al mantenimiento predictivo libera ahorros mensurables y profundiza el atractivo del mercado de 5G en salud para los equipos de finanzas hospitalarios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de TCAC | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga de costes de licencias de espectro en los sistemas de salud | -4.2% | Global, con mayor impacto en los mercados desarrollados | Corto plazo (≤ 2 años) |

| Vulnerabilidades de ciberseguridad físico-digital en dispositivos conectados | -3.8% | Global | Mediano plazo (2-4 años) |

| Brechas de interoperabilidad entre proveedores | -2.1% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Preocupaciones de los sindicatos de médicos sobre la responsabilidad por latencia | -1.3% | América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Carga de Costes de Licencias de Espectro en los Sistemas de Salud

Las tarifas de espectro a menudo superan los 1.000 millones de USD para los operadores nacionales, y esa carga de capital repercute en los campus médicos que buscan frecuencias dedicadas. Un aumento de 10 puntos en la ratio de coste de espectro sobre ingresos puede reducir la cobertura 5G en 6 puntos y bajar las velocidades un 8%, limitando la fiabilidad de la cirugía a distancia en ciudades densamente pobladas. Cuando los costes de despliegue por estación base oscilan entre 100.000 y 200.000 USD, y la onda milimétrica se sitúa entre 1,5 y 2 veces más alto, los hospitales con escasos recursos retrasan los despliegues, ralentizando el progreso a corto plazo del mercado de 5G en salud.

Vulnerabilidades de Ciberseguridad Físico-Digital en Dispositivos Conectados

Tres de cada cuatro dispositivos médicos conectados a 5G contienen debilidades explotables, exponiendo a los hospitales a ataques cruzados de segmentos de red que pueden secuestrar ventiladores o manipular bombas de infusión. Los incidentes de ransomware aumentaron un 150% donde el despliegue de 5G creció con rapidez, lo que provocó el aumento de las primas de seguros y empujó a los proveedores hacia arquitecturas de confianza cero. La FDA ahora exige pruebas de compatibilidad electromagnética y documentación de gestión de riesgos para los dispositivos médicos 5G, añadiendo tiempo y coste a los lanzamientos de productos. La presión persistente de las amenazas frena la adopción a corto plazo, pero también alimenta la demanda de servicios de ciberseguridad gestionados integrados en cada contrato del mercado de 5G en salud.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Hardware Impulsa la Construcción de Infraestructura

Las soluciones de hardware representaron el 50,12% de la cuota del mercado de 5G en salud en 2025, reflejando los elevados requisitos de capital de las estaciones base, pequeñas células, antenas y servidores en el borde. Los primeros adoptantes trataron la conectividad como un proyecto de construcción, financiando renovaciones de campus de varios años que sustentan las salas de cirugía, los laboratorios de imágenes y las unidades de cuidados intensivos. Sin embargo, el segmento de servicios escala más rápido, con una TCAC del 32,07%, porque los hospitales prefieren suscripciones llave en mano que agrupan espectro, software y servicios de cumplimiento normativo. La red 5G del Internet de las Cosas integrada de ZTE para el Hospital de la Universidad de Soochow conectó 3.000 dispositivos, redujo el tiempo de construcción un 90% y recortó el coste total de propiedad un 30%. Modelos similares de «red como servicio» desplazan el riesgo del mercado de 5G en salud fuera de los balances hospitalarios, fomentan la adopción gradual e impulsan la innovación en el ecosistema.

Esa migración redistribuye el poder de los proveedores. Los fabricantes de equipos originales de infraestructura se asocian con hiperescaladores de la nube y empresas de ciberseguridad para defender los márgenes, mientras que los integradores monetizan la gestión del ciclo de vida. Los hospitales obtienen gastos operativos predecibles, segmentos de red bajo demanda y monitoreo de amenazas integrado. Entre 2026 y 2031, los servicios gestionados podrían eclipsar los envíos de hardware en gasto anual, marcando un cambio estructural dentro del mercado de 5G en salud.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Comunicación: eMBB Lidera Mientras URLLC Acelera

La Banda Ancha Móvil Mejorada (eMBB) obtuvo el 51,85% de la cuota del tamaño del mercado de 5G en salud en 2025 al respaldar imágenes en 4K, videoconferencias en alta definición y copias de seguridad de PACS en la nube. La demanda sigue siendo estable a medida que los departamentos de radiología migran a flujos de trabajo en 8K y las escuelas de medicina transmiten vídeo volumétrico para formación a distancia. Las Comunicaciones Ultra-Fiables de Baja Latencia (URLLC) avanzan a una TCAC del 32,12%, habilitando la robótica de precisión, la anestesia guiada por IA y las unidades de intervención de ictus en múltiples centros. El Sistema Nacional de Salud Universitaria de Singapur registró 1 Gbps de enlace descendente, 150 Mbps de enlace ascendente y latencia inferior a 10 ms en 20 cirugías de realidad mixta en espectro de 3,5 GHz. Las Comunicaciones Masivas de Tipo Máquina (mMTC) sustentan miles de millones de sensores de bajo consumo, desde refrigeradores de medicamentos hasta dispositivos portátiles conectados, formando el pegamento para los bucles de atención continua.

La orquestación entre segmentos de red está emergiendo como el eje competitivo: los proveedores que ajusten de manera fluida el ancho de banda entre las transferencias diagnósticas eMBB y las sesiones quirúrgicas URLLC ganarán los contratos empresariales. Los reguladores ahora normalizan los umbrales de calidad de servicio, presionando a los proveedores a validar la latencia y el jitter en complejas plantas hospitalarias. Estos avances refuerzan el ascenso del mercado de 5G en salud a medida que las cargas de trabajo de próxima generación maduran.

Por Aplicación: El Dominio de la Telemedicina Enfrenta la Innovación Quirúrgica

La telemedicina y las consultas virtuales capturaron el 34,02% del tamaño del mercado de 5G en salud durante 2025, impulsadas por el cambio de comportamiento de la era pandémica y los códigos de reembolso estables. El monitoreo remoto de pacientes complementa las visitas virtuales, alimentando constantes vitales en tiempo real a los equipos de atención mediante sensores mMTC. Sin embargo, la cirugía robótica y a distancia exhibe la TCAC más rápida del 32,75%: la lobectomía hepática de 60 minutos de China realizada a 50 km del paciente a través de enlaces 5G impulsados por Huawei demostró que la destreza quirúrgica sobrevive a la distancia. Las ambulancias conectadas, la rehabilitación asistida por realidad aumentada y los paneles inteligentes de cuidados intensivos amplían la combinación de aplicaciones.

La integración de modelos de IA en el borde de la red difumina las líneas tradicionales entre segmentos. El triaje de imágenes predictivo, el seguimiento automático de instrumentos y los robots de desinfección autónomos demandan datos síncronos, intensificando los requisitos de ancho de banda y latencia del 5G. A medida que estas plataformas saltan de las pruebas al flujo de trabajo habitual, refuerzan la diversidad de ingresos y atraen a nuevos participantes centrados en el software al mercado de 5G en salud.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Lideran Mientras la Atención Médica Domiciliaria Crece con Rapidez

Los hospitales y centros quirúrgicos mantuvieron el 45,83% de la cuota del mercado de 5G en salud en 2025, justificado por las cargas de trabajo de cuidados críticos que no pueden tolerar fallos de conectividad. Dominan el gasto de capital inicial desplegando núcleos privados, clústeres en el borde y plataformas de orquestación de dispositivos. Sin embargo, la atención médica domiciliaria se acelera a una TCAC del 33,41% a medida que las aseguradoras acercan la atención a los pacientes. Boston Children's Hospital utiliza una red híbrida 5G para conectar médicos entre centros, habilitando el futuro tratamiento en el hogar y el triaje impulsado por IA. Las clínicas ambulatorias y los institutos de investigación sirven como laboratorios de innovación, probando la endoscopia asistida por realidad aumentada y los inventarios inteligentes de laboratorio.

Los dispositivos de grado de consumidor certificados para uso médico impulsarán la próxima ola de atención distribuida. Cuando los diagnósticos de calidad hospitalaria lleguen a los hogares, el mercado de 5G en salud se amplía mucho más allá de las paredes institucionales, reforzando la demanda de servicios de conectividad seguros, escalables y conformes con los estándares.

Análisis Geográfico

América del Norte retuvo el 39,78% de la cuota del mercado de 5G en salud en 2025 gracias a las tempranas inversiones en redes privadas, el reembolso favorable y los sólidos ecosistemas de proveedores. El campus Mentor de Cleveland Clinic ilustra el rápido retorno de la inversión: los quioscos 5G redujeron los tiempos de espera en admisión y los dispositivos portátiles de telemetría liberaron tiempo de enfermería, validando casos empresariales para sus pares en EE. UU. y Canadá. El pago estructurado para visitas por vídeo y monitoreo remoto de pacientes reduce aún más las barreras de adopción, impulsando los ingresos a corto plazo.

Asia-Pacífico ofrece la TCAC más rápida del 34,08% hasta 2031 a medida que la política nacional de China alinea la asignación de espectro, los subsidios de infraestructura y las subvenciones de salud digital. El Sistema Nacional de Salud Universitaria de Singapur y Singtel desplegaron una red empresarial híbrida que sustenta el programa Holomedicina, una visualización holográfica remota que acorta la planificación quirúrgica, mientras que el Centro Médico Samsung de Corea del Sur transmite tomografías computarizadas en 3D a cascos de realidad aumentada para cirujanos en formación. Las economías de escala y la profundidad manufacturera hacen de Asia-Pacífico una base de hardware rentable, amplificando aún más el impulso regional.

Europa avanza de manera más gradual. Solo el 2% de los hospitales tenía cobertura 5G SA en 2024, en comparación con el 80% en China y el 24% en EE. UU., debido en parte a la regulación fragmentada y a los cambios de proveedor provocados por revisiones de seguridad. Alemania lidera los despliegues regionales, y el Hospital Universitario de Oulu de Finlandia alberga la red médica privada 5G SA más madura de Europa. La Brújula Digital de la Comisión Europea busca un 5G ubicuo para 2030; el éxito requerirá tarifas de espectro armonizadas, permisos simplificados y proyectos ancla del sector público para impulsar la adopción rural, factores que influirán en la cuota continental del mercado de 5G en salud.

Oriente Medio y África quedan atrás en gasto absoluto, pero muestran focos de innovación: e& enterprise de los EAU y Burjeel Holdings lanzaron clínicas de telemedicina 5G, y los proveedores sudafricanos prueban ambulancias conectadas con sonografía en tiempo real. América Latina, liderada por Brasil y México, amplía las redes de UCI a distancia para abordar los déficits de especialistas, con ganancias de cobertura que dependen de subastas de espectro de banda media rentables. Cada prueba de concepto en mercados emergentes amplía el conjunto de oportunidades global, manteniendo el mercado de 5G en salud en su pronunciada trayectoria ascendente.

Panorama regulatorio

La regulación para la atención sanitaria habilitada por 5G se está endureciendo en torno a dos focos de aplicación: los dispositivos médicos con ciberseguridad y el intercambio interoperable de datos sanitarios. En Estados Unidos, la FDA emitió en febrero de 2026 una guía final actualizada, "Cybersecurity in Medical Devices: Quality Management System Considerations and Content of Premarket Submissions", que eleva el listón para los fabricantes de dispositivos y las plataformas dependientes de la conectividad que deben documentar los controles de seguridad en las presentaciones previas a la comercialización. Los requisitos de interoperabilidad siguen influyendo en las arquitecturas de implementación a través de las normas federales de TI sanitaria, incluida la norma final HTI-2 del HHS, vigente desde 2025, que refuerza las vías certificadas de intercambio de información sanitaria para los flujos de trabajo de telesalud y monitoreo remoto que operan sobre 5G.

En Europa, el Reglamento (UE) 2025/327 estableció el Espacio Europeo de Datos Sanitarios (EHDS), creando un marco legal y técnico más claro para el uso de sistemas de historiales clínicos electrónicos y el acceso secundario a datos, lo que incrementa los requisitos de conectividad segura y manejo de datos en los hospitales inteligentes. Los organismos de normalización también están dando forma al lenguaje de adquisición para casos de uso sensibles a la latencia: la UIT-T aprobó la Recomendación G.8275.1 en febrero de 2026 para actualizar los perfiles de sincronización y temporización de red que respaldan el rendimiento determinista, un requisito previo para aplicaciones de misión crítica como el diagnóstico remoto, los procedimientos asistidos por XR y la robótica en entornos clínicos.

Análisis de la cadena de valor

La cadena de valor abarca (1) el acceso al espectro y la política de red, (2) la infraestructura de telecomunicaciones y la computación en el borde, (3) los servicios de conectividad 5G privados y públicos, (4) los fabricantes de dispositivos y plataformas (dispositivos médicos, wearables, gateways y plataformas PACS/telesalud), y (5) la integración de sistemas, la ciberseguridad y las operaciones gestionadas dentro de los flujos de trabajo de los proveedores. Los operadores de telecomunicaciones y los proveedores de infraestructura influyen cada vez más en los diseños inalámbricos de grado clínico, suministrando radios y núcleos, segmentación de red (network slicing) y orquestación en el borde alineados con los requisitos hospitalarios de latencia y disponibilidad. Las alianzas del ecosistema ilustran esta estratificación: GSMA Foundry y el National University Health System (NUHS) de Singapur lanzaron una alianza estratégica en febrero de 2026, con Ericsson y Singtel apoyando la conectividad y la infraestructura para casos de uso que abarcan la habilitación de cirugía remota, la formación en XR, la robótica y los modelos de hospitalización domiciliaria.

La certificación y la validación añaden una cadena de cumplimiento paralela que determina el tiempo de comercialización y la selección de proveedores para los dispositivos médicos habilitados por 5G, incluidos el cumplimiento del espectro y de radio, los procesos de aceptación de los operadores y la evidencia de rendimiento alineada con los reguladores. La iniciativa TRUST de la FDA es un ejemplo de capa habilitadora para evaluar el rendimiento de los dispositivos habilitados por 5G en escenarios relevantes para su aplicación. Los cuellos de botella operativos siguen concentrados en las limitaciones de radiofrecuencia in situ en los hospitales (materiales densos y plantas complejas), la interoperabilidad heredada y la necesidad de traspasos fiables en implementaciones ultradensas, lo que aumenta el papel de los integradores y los proveedores de servicios gestionados. En el ámbito logístico, los sistemas de salud también están consolidando las capacidades de adquisición y distribución que dependen de la visibilidad en tiempo real, reflejado en la firma de un acuerdo de externalización en mayo de 2026 entre M42 y Global Medical Supply Chain (GMSC) de Mubadala Bio para integrar la adquisición, el almacenamiento y la distribución en toda la red de M42.

Panorama Competitivo

La competencia se desarrolla en tres capas interrelacionadas. Los proveedores de infraestructura de telecomunicaciones, Huawei, Ericsson, Nokia, Qualcomm y Samsung, suministran radios, núcleos y software de orquestación. Los líderes en tecnología sanitaria, Philips, GE Healthcare, Siemens Healthineers, Medtronic, integran lógica clínica, algoritmos de imágenes e integración de dispositivos. Los integradores de sistemas e hiperescaladores unen ambos mundos, empaquetando servicios de red privada gestionada con seguridad y análisis. Este mosaico genera una fragmentación moderada: ninguna empresa supera el 15% de cuota de ingresos, aunque las cinco principales controlan en conjunto alrededor del 55%, lo que subraya una puntuación de concentración de mercado de 6.

Las asociaciones dominan la estrategia. Verizon se asocia con Cleveland Clinic para mostrar la arquitectura de referencia de redes 5G privadas, mientras que Cisco trabaja con Kajeet para desplegar servicios gestionados específicos para el sector sanitario que reducen el riesgo de adopción para los hospitales medianos. Las alianzas de computación en el borde proliferan a medida que las cargas de trabajo sensibles a la latencia desplazan los motores analíticos más cerca de las camas de los pacientes; Qualcomm y Microsoft integran aceleradores de IA en los servidores hospitalarios para clasificar imágenes en tiempo real. La colaboración regulatoria también se intensifica: el grupo de trabajo 5G de la FDA armoniza la certificación de dispositivos, dando a los proveedores que cumplen los requisitos una ventaja de primer movedor.

La dinámica de aprovisionamiento evoluciona a medida que los hospitales buscan una orquestación independiente del proveedor. Los proyectos piloto de Red de Acceso Radio Abierta permiten la intercambiabilidad de componentes, presionando a los titulares a enfatizar la diferenciación de software y la calidad del servicio. Las capacidades de ciberseguridad se vuelven decisivas: los proveedores prefieren socios que ofrezcan arquitecturas de confianza cero, certificación de dispositivos y detección de anomalías en tiempo real. A medida que la competencia pasa del ancho de banda puro al valor clínico empaquetado, el mercado de 5G en salud recompensa cada vez más la orquestación del ecosistema frente a la escala de hardware independiente.

Líderes de la Industria Global de 5G en Salud

AT&T

Verizon

Ericsson

T‑Mobile USA, Inc.

Cisco

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las redes 5G privadas independientes (SA) y los servicios de 5G privado virtual están pasando de proyectos piloto a plantillas de implementación repetibles, creando un espacio en blanco para los servicios gestionados que combinan diseño, estrategia de espectro, ciberseguridad y operaciones de ciclo de vida. La evidencia de puesta en marcha en múltiples geografías respalda este cambio: el Hospital Universitario de Oulu puso en funcionamiento una red 5G SA privada en febrero de 2026, y NUHS trabajó con Singtel y Ericsson en una implementación de 5G privado virtual (destacada en 2026) para cirugía asistida por XR, orientación clínica en tiempo real y monitoreo remoto. Estas implementaciones amplían los presupuestos direccionables más allá de las radios y los dispositivos hacia contratos de servicio recurrentes, infraestructura en el borde e integración de flujos de trabajo para la telemedicina, el monitoreo remoto de pacientes y el IoT intrahospitalario.

Un segundo ámbito de oportunidad se encuentra en la intersección entre el aseguramiento de la calidad basado en normas y los requisitos de adquisición hospitalaria para el rendimiento de grado clínico. Recomendaciones de la UIT-T como la F.780.5 (publicada en enero de 2024 para la telemonitorización en hospitales de despliegue rápido) y la Y.3143 (publicada en septiembre de 2024 para el aseguramiento de la calidad de servicio en la atención sanitaria inteligente soportada por 5G) ofrecen puntos de referencia que pueden traducirse en especificaciones de licitación para la latencia, la disponibilidad y el aseguramiento del servicio. La sustitución de las comunicaciones hospitalarias heredadas también está creando una vía de conversión práctica hacia el 5G: en Austria, Gesundheit Burgenland amplió una red de campus 5G privada en varios hospitales en 2025 y reemplazó los sistemas heredados de DECT y buscapersonas, demostrando una vía de modernización a corto plazo que los proveedores pueden replicar junto con casos de uso más avanzados, como el XR en quirófanos y centros de formación, como se observa en las implementaciones de 5G SA privado en instalaciones como el Hospital Universitario Aretaieio a través de Cosmote en 2026.

Desarrollos recientes del sector

- Julio de 2026: Ericsson y AT&T, junto con MediaTek, completaron la primera prueba de campo en Norteamérica de Movilidad de Baja Latencia (LTM) en la red de AT&T. El trabajo busca mejorar el rendimiento de movilidad para el tráfico de IoT de baja latencia y XR, que son habilitadores clave para los wearables clínicos, la orientación remota y los escenarios de formación en realidad mixta en entornos de atención habilitados por 5G.

- Junio de 2026: Ericsson anunció que su solución Private 5G está disponible a través de implementaciones de red inalámbrica privada de Verizon Business a nivel internacional. Esto amplía el acceso al canal para las implementaciones de redes privadas en hospitales y sistemas de salud y respalda flujos de trabajo sensibles al ancho de banda y a la latencia, como el diagnóstico remoto y la imagenología médica, en un conjunto más amplio de geografías.

- Junio de 2025: Kajeet se asoció con Cisco para ofrecer servicios gestionados de 5G específicos para la atención sanitaria orientados a implementaciones llave en mano. La alianza refuerza el cambio de los proyectos de infraestructura puntuales hacia modelos empaquetados de conectividad, seguridad y operaciones que reducen las cargas de personal e integración para los hospitales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el gasto vinculado al uso de la conectividad 5G para habilitar la prestación de atención sanitaria y las operaciones. Incluye el hardware, los servicios y la conectividad necesarios para ejecutar flujos de trabajo médicos basados en 5G y la atención conectada.

Exclusiones del alcance: excluimos la conectividad que no sea 5G (como las implementaciones únicamente Wi-Fi), y también excluimos las actualizaciones generales de TI hospitalaria que no estén directamente impulsadas por casos de uso de 5G.

Descripción general de la segmentación

- Por Componente (Valor)

- Hardware

- Soluciones y Plataformas

- Servicios

- Por Tipo de Comunicación (Valor)

- Banda Ancha Móvil Mejorada (eMBB)

- Comunicaciones Ultra-Fiables de Baja Latencia (URLLC)

- Comunicaciones Masivas de Tipo Máquina (mMTC)

- Por Aplicación (Valor)

- Telemedicina y Consulta Virtual

- Monitoreo Remoto de Pacientes

- Terapia y Formación Asistida por Realidad Aumentada/Realidad Virtual

- Ambulancia Conectada y Atención de Emergencia

- Dispositivos Inteligentes Portátiles e Internet de las Cosas Hospitalario

- Cirugía Robótica y a Distancia

- Por Usuario Final (Valor)

- Hospitales y Centros Quirúrgicos

- Clínicas Ambulatorias y Especializadas

- Proveedores de Atención Médica Domiciliaria

- Institutos Académicos y de Investigación

- Por Geografía (Valor)

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza mapeando qué significa "habilitado por 5G" en la atención sanitaria y dónde se refleja en el gasto real. Utilizamos referencias públicas para las variables de anclaje y las definiciones, incluida la FCC para el contexto del espectro, la UIT para la orientación de las normas de red, la OCDE para los indicadores de salud digital, y la Organización Mundial de la Salud para las señales de preparación de los sistemas de salud y la telesalud. Cuando se necesita contexto de país, también consultamos los comunicados de los reguladores nacionales de telecomunicaciones y los programas de salud digital de los ministerios de salud para comprender los plazos de implementación y las prioridades declaradas.

Para convertir ese contexto en insumos del modelo, revisamos informes anuales, presentaciones tipo 10-K y presentaciones a inversores de participantes relevantes del ecosistema, y luego los contrastamos con prensa de reputación y sitios web de asociaciones enfocados en la salud digital y la conectividad de dispositivos médicos. Las suscripciones pagas que respaldan los datos financieros de empresas y el análisis de noticias, además de las bases de datos de patentes para rastrear las tendencias de innovación relacionadas con el 5G en la atención sanitaria, se utilizan de forma selectiva para confirmar el enfoque del producto y los plazos. Esta lista no es exhaustiva, y también se revisan otras fuentes para la recopilación de datos, la validación y la aclaración durante el análisis.

Entrevistas y encuestas primarias

Las entrevistas y encuestas primarias se utilizan para poner a prueba la adopción, la lógica presupuestaria y las limitaciones prácticas de implementación, que a menudo no son visibles en las fuentes públicas. Hablamos con líderes de TI y operaciones de hospitales y clínicas, partes interesadas en dispositivos y soluciones conectadas, y participantes de telecomunicaciones e integración en APAC, EMEA y América, y luego volvemos a verificar los supuestos más sensibles cuando las opiniones difieren. Estos insumos nos ayudan a confirmar qué parte de la actividad de atención conectada y de redes intrahospitalarias es realmente impulsada por 5G, y qué parte todavía opera con conectividad heredada.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 15% | APAC: 43% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 28% | EMEA: 34% |

| Actores más pequeños: 17% | Gerentes: 57% | América: 23% |

Dimensionamiento del mercado y previsión

Para el dimensionamiento, utilizamos una lógica descendente y ascendente, pero la columna vertebral es una construcción descendente en la que los grupos de demanda de conectividad sanitaria y atención digital se reconstruyen por región y luego se reducen a los casos de uso preparados para 5G. Una vez definidas las piezas, los totales principales surgen de aplicar las tasas de penetración del 5G en las redes hospitalarias y los programas de atención conectada, alineándolas luego con los plazos de implementación observados.

Los insumos clave incluyen la cobertura de 5G y el ritmo de implementación, la proporción de hospitales y grandes clínicas que buscan redes celulares privadas o híbridas, y la adopción del monitoreo remoto de pacientes y los dispositivos médicos conectados que se benefician de la baja latencia. También utilizamos los patrones típicos de precios de las soluciones en hardware, servicios y conectividad. Las limitaciones prácticas, como los requisitos de ciberseguridad y la preparación para la integración, también se rastrean, ya que modifican la velocidad de implementación y las tasas de adopción de servicios.

Para la previsión, se utiliza un análisis de escenarios para manejar el riesgo de temporización, y luego los escenarios se concilian con un caso esperado que los expertos primarios consideran el más realista. Cuando los detalles ascendentes están incompletos, utilizamos verificaciones muestrales, como el precio de venta promedio multiplicado por los volúmenes estimados para casos de uso seleccionados, respaldadas por la retroalimentación de los canales sobre la combinación de implementación. Luego ajustamos los totales descendentes solo cuando la variación es persistente y explicable.

Validación de datos y ciclo de actualización

Los resultados del modelo se validan mediante múltiples verificaciones, incluida la comparación del gasto implícito por instalación con lo que los ciclos de adquisición sanitaria pueden respaldar razonablemente. También comparamos las curvas de adopción con señales independientes, como los hitos de implementación del 5G y la expansión reportada de la atención digital, y luego revisamos las anomalías antes de la aprobación interna. Si cambia un supuesto importante, por ejemplo un cambio significativo en las implementaciones de redes privadas o en la dirección de las políticas, se vuelve a contactar a los expertos correspondientes y se recalibra el modelo.

El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando eventos materiales cambian la demanda o los supuestos de precios. Antes de la entrega, un analista completa una revisión final de actualidad para que la versión publicada refleje las últimas señales disponibles y los insumos verificados.

Comparación del tamaño del mercado de 5G en el sector sanitario de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para el 5G en la atención sanitaria a menudo no coinciden, principalmente porque el límite del alcance se traza de manera diferente y porque los supuestos de temporización de implementación pueden ser más optimistas en algunos estudios. Las diferencias también provienen de cómo los investigadores tratan las tasas de adopción de servicios, la atribución de ingresos por conectividad y qué entornos de atención se consideran usuarios activos.

El gasto en conectividad sanitaria inalámbrica que no es 5G queda fuera del alcance de Mordor Intelligence, lo cual es una razón común por la que otros totales publicados parecen más pequeños (si solo cuentan pilotos limitados) o mucho más grandes (si agrupan presupuestos más amplios de tecnología inalámbrica o salud digital). Más allá del alcance, algunas estimaciones aplican curvas de adopción agresivas para el monitoreo remoto y los dispositivos conectados sin validar qué proporción realmente opera con 5G, y también pueden utilizar supuestos simplificados de temporización de divisas y progresión de precios que pueden inflar el valor de un solo año.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 95,26 mil millones de USD (2025) | |

| Revista Sectorial A | 85,00 mil millones de USD (2024) | La cifra está anclada a un año base diferente y normalmente se comunica como una instantánea destacada, con visibilidad limitada sobre si los ingresos por conectividad se contabilizan por separado del gasto en salud digital adyacente. |

| Asociación Sectorial B | 110,00 mil millones de USD (2025) | La estimación parece agrupar programas más amplios de modernización inalámbrica y renovación de equipos de red en los centros de atención, lo que puede incorporar gasto que no está específicamente vinculado a los casos de uso de atención sanitaria habilitados por 5G. |

La comparación muestra que la mayor parte de la dispersión puede explicarse por lo que se incluye como actividad sanitaria específica de 5G, seguido de los supuestos de temporización y precios. Al mantener el modelo vinculado a señales de implementación observables y separar la conectividad, los servicios y el hardware siempre que sea posible, llegamos a una cifra transparente que puede rastrearse hasta insumos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado Global de 5G en Salud?

Se proyecta que el Mercado Global de 5G en Salud registre una TCAC del 29,74% durante el período de previsión (2026-2031).

¿Quiénes son los actores clave en el Mercado Global de 5G en Salud?

AT&T, Verizon, Ericsson, T‑Mobile USA, Inc. y Cisco son las principales empresas que operan en el Mercado Global de 5G en Salud.

¿Cuál es la región de más rápido crecimiento en el Mercado Global de 5G en Salud?

Se estima que Asia-Pacífico crecerá a la TCAC más alta durante el período de previsión (2026-2031).

¿Qué región tiene la mayor cuota en el Mercado Global de 5G en Salud?

En 2025, América del Norte representa la mayor cuota de mercado en el Mercado Global de 5G en Salud.

¿Qué años cubre este Mercado Global de 5G en Salud?

El informe cubre el tamaño histórico del Mercado Global de 5G en Salud para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también prevé el tamaño del Mercado Global de 5G en Salud para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: