Tamaño y Participación del Mercado de Análisis de Datos Clínicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

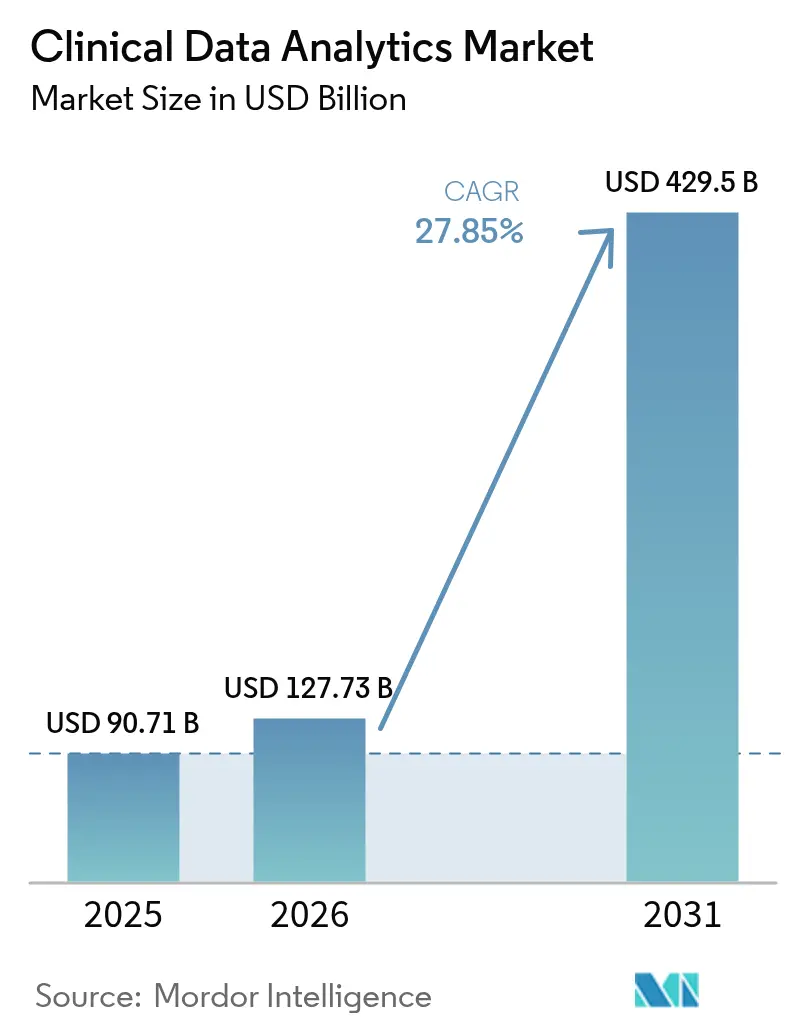

| Tamaño del Mercado (2026) | 127.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 429.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 27.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Análisis de Datos Clínicos por Mordor Intelligence

Se proyecta que el tamaño del mercado de análisis de datos clínicos sea de USD 90,71 mil millones en 2025, USD 125,73 mil millones en 2026, y alcance USD 429,5 mil millones en 2031, creciendo a una CAGR del 27,85% de 2026 a 2031. La creciente presión para vincular el reembolso con los resultados de calidad está impulsando a hospitales y aseguradoras a pasar de los informes retrospectivos hacia la inteligencia predictiva y prescriptiva. Los reguladores han aprobado cientos de dispositivos habilitados con IA, mientras que los contratos de pago por desempeño ahora ponen en riesgo el 30% de los pagos tradicionales de Medicare, acelerando la adopción de análisis en tiempo real. El dominio de la implementación basada en la nube muestra un éxito temprano, aunque los modelos híbridos están escalando rápidamente porque los sistemas de salud necesitan control local sobre los identificadores mientras mantienen capacidad de cómputo elástica para el entrenamiento de modelos. Los proveedores siguen siendo los mayores compradores, pero los pagadores son los clientes de más rápido crecimiento a medida que las reclamaciones, los datos clínicos y los determinantes sociales convergen para gestionar el costo total de la atención.

Conclusiones Clave del Informe

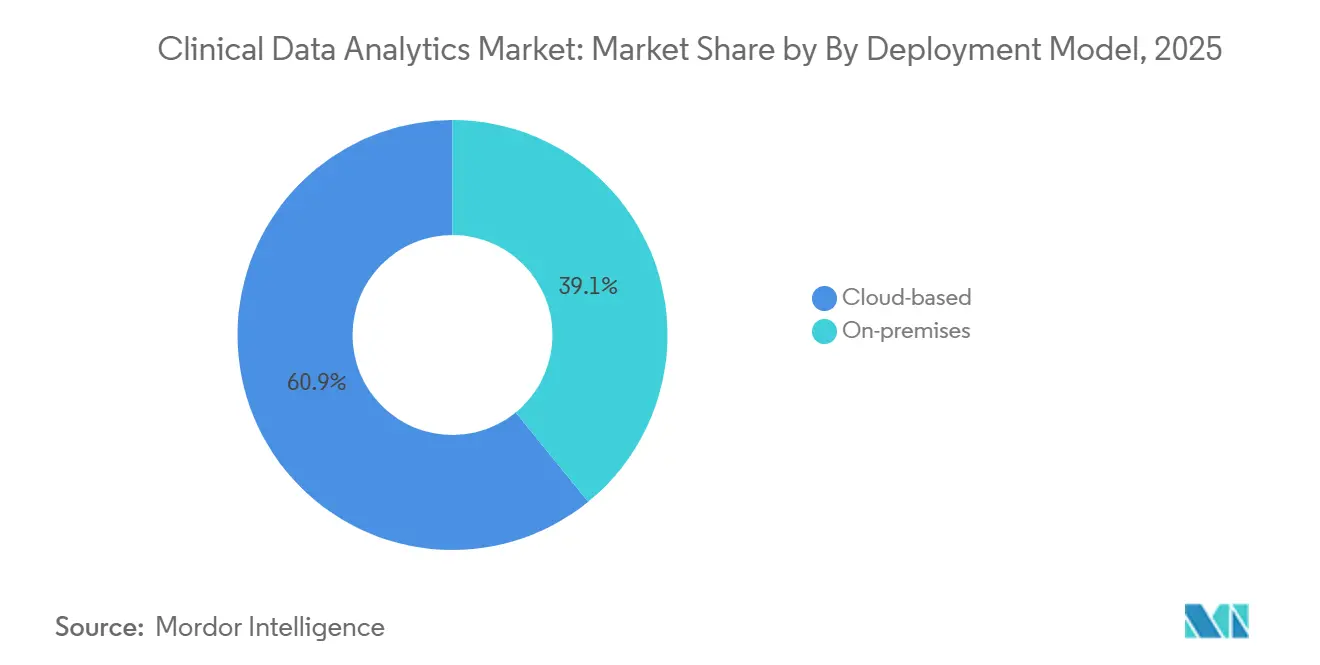

- Por modelo de implementación, las soluciones basadas en la nube lideraron con una participación de ingresos del 61,29% en 2025, mientras que se prevé que las arquitecturas híbridas se expandan a una CAGR del 27,52% hasta 2031.

- Por componente, el software capturó el 67,91% de la participación del mercado de análisis de datos clínicos en 2025, y se proyecta que los servicios crezcan a una CAGR del 27,11% durante 2026-2031.

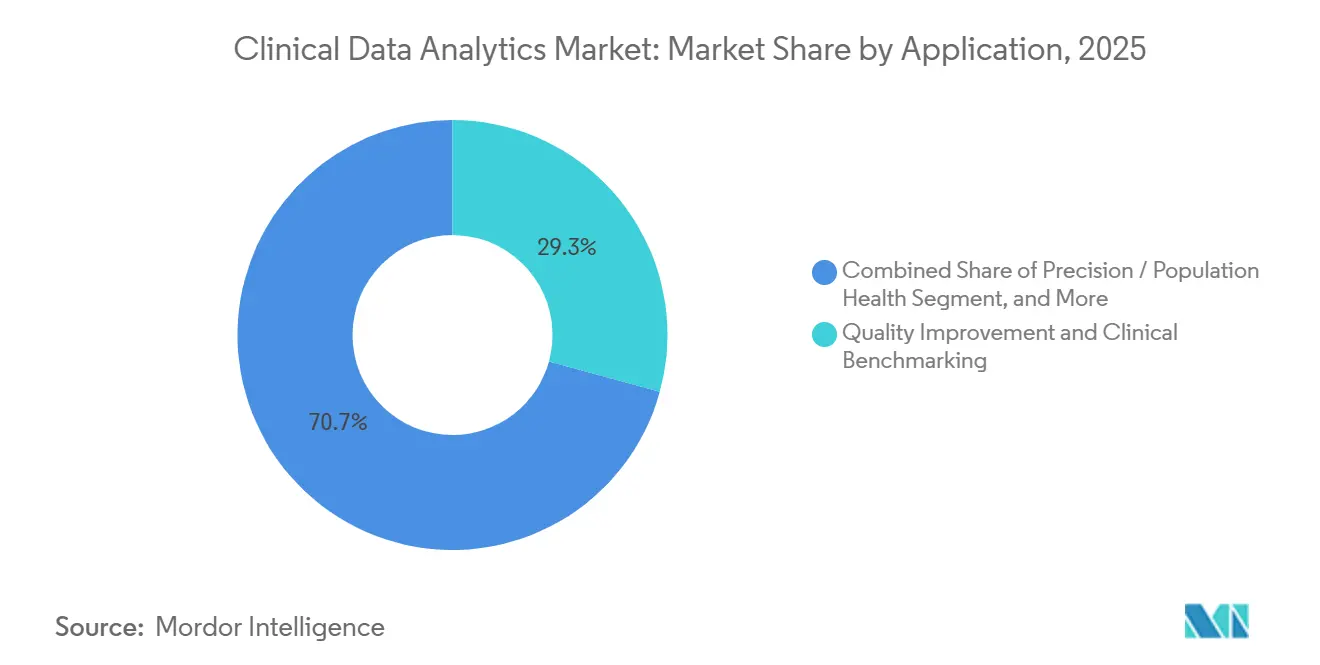

- Por aplicación, la mejora de la calidad y la evaluación comparativa clínica representaron el 29,26% del tamaño del mercado de análisis de datos clínicos en 2025, mientras que los análisis de salud de precisión y poblacional avanzan a una CAGR del 27,29% hasta 2031.

- Por vertical de usuario final, los proveedores representaron el 54,11% del gasto en 2025, aunque los pagadores registran el mayor crecimiento proyectado con una CAGR del 26,95% hasta 2031.

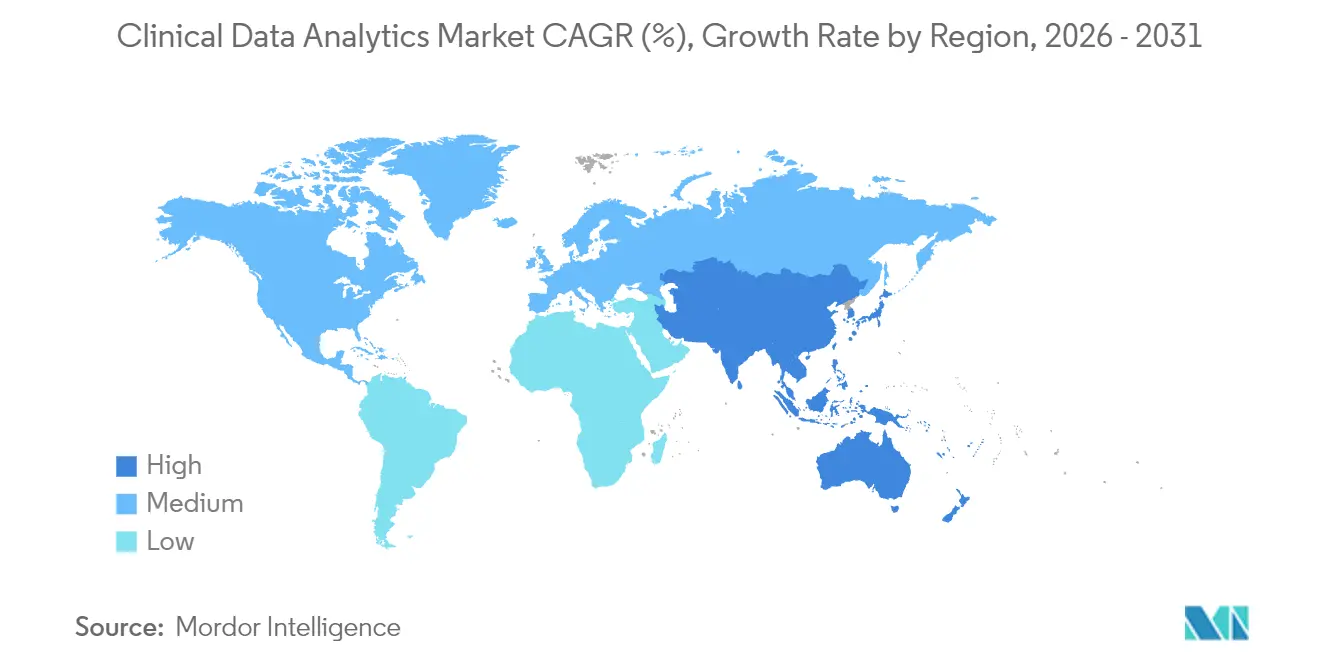

- Por geografía, América del Norte contribuyó con el 60,37% de los ingresos globales en 2025; Asia-Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 26,71% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Análisis de Datos Clínicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de Modelos Predictivos Impulsados por IA | +6.50% | Global, con concentración temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Impulso Regulatorio para la Evidencia del Mundo Real en la Aprobación de Medicamentos | +5.20% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Transición hacia Modelos de Reembolso Basados en el Valor de la Atención | +4.80% | América del Norte, programas piloto en Europa y Australia | Mediano plazo (2-4 años) |

| Expansión de la Infraestructura de TI de Salud Nativa en la Nube | +4.30% | Global, liderada por América del Norte, Asia-Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| Auge de los Aceleradores de Datos Sintéticos para la Validación de Modelos | +2.90% | América del Norte y Europa, con aceptación regulatoria en mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de Análisis en el Borde para el Soporte a la Decisión Cercana al Paciente | +2.10% | Global, con adopción temprana en entornos ambulatorios y de atención remota | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Modelos Predictivos Impulsados por IA

Las herramientas de aprendizaje automático ahora identifican la sepsis seis horas antes que las reglas tradicionales, reduciendo la mortalidad en cuidados intensivos en un 18% en ensayos multicéntricos.[1]JAMA Network, "Predicción Temprana de Sepsis Mediante Aprendizaje Automático," JAMA Network, jamanetwork.com La guía de 2024 de la Administración de Alimentos y Medicamentos de los Estados Unidos sobre planes de control de cambios predeterminados permite a los proveedores reentrenar modelos aprobados sin volver a presentar solicitudes, acortando los ciclos de iteración.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Inteligencia Artificial y Aprendizaje Automático en Software como Dispositivo Médico," FDA, fda.gov Los pagadores incorporan puntuaciones de riesgo en las verificaciones de autorización previa, con UnitedHealth Group reportando una caída del 12% en imágenes innecesarias tras implementar la gestión de utilización impulsada por IA.[3]UnitedHealth Group, "Informe Anual 2024 (Formulario 10-K)," UNITEDHEALTH GROUP, unitedhealthgroup.com Los hospitales traducen estos conocimientos en plantillas automáticas de planes de atención que presentan las mejores acciones siguientes dentro de los registros médicos electrónicos, convirtiendo el análisis de pasivos paneles de control en motores activos de flujo de trabajo. A medida que mejora la precisión, los compradores depositan mayor confianza en las recomendaciones prescriptivas que influyen directamente en el momento del alta, la asignación de camas y la dotación de personal.

Impulso Regulatorio para la Evidencia del Mundo Real en la Aprobación de Medicamentos

En 2024, la FDA aprobó tres ampliaciones de etiquetas oncológicas que se basaron principalmente en registros médicos electrónicos y datos de reclamaciones en lugar de ensayos aleatorizados tradicionales. La Red de Análisis de Datos e Interrogación del Mundo Real de la Agencia Europea de Medicamentos suministra consultas estandarizadas a través de los registros de los estados miembros, reduciendo drásticamente el tiempo del patrocinador hasta el cierre de datos.[4]Agencia Europea de Medicamentos, "Red de Análisis de Datos e Interrogación del Mundo Real," EMA, ema.europa.eu La Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón publicó en 2024 una hoja de ruta sobre evidencia del mundo real que alinea las presentaciones locales con las expectativas de Estados Unidos y la Unión Europea. Estos marcos elevan el análisis observacional de un papel de vigilancia poscomercialización a un elemento central del desarrollo de medicamentos, generando demanda de plataformas capaces de inferencia causal, emparejamiento por propensión y vinculación longitudinal. A medida que los reguladores validan estos diseños, las empresas de ciencias de la vida reasignan presupuestos de costosos ensayos controlados hacia asociaciones de análisis escalables.

Transición hacia Modelos de Reembolso Basados en el Valor de la Atención

El Programa de Ahorros Compartidos de Medicare pagó USD 2,1 mil millones en bonificaciones a 483 organizaciones de atención responsable que cumplieron los objetivos de calidad y costo en 2025. Los pagadores comerciales siguen la tendencia; Anthem reveló que el 40% de su gasto médico de 2024 fluyó a través de contratos basados en el valor. El éxito depende de algoritmos que identifican a los pacientes con riesgo creciente días antes de los eventos adversos, permitiendo que los gestores de atención intervengan. Los grupos de proveedores que carecen de información oportuna enfrentan penalizaciones por pérdidas cuando el gasto supera los puntos de referencia, convirtiendo la adquisición de análisis en una prioridad urgente a nivel de junta directiva. El continuo traslado del riesgo financiero de las aseguradoras a los médicos consolida el mercado de análisis de datos clínicos como una inversión estratégica en lugar de un gasto de TI.

Expansión de la Infraestructura de TI de Salud Nativa en la Nube

Amazon Web Services reportó un crecimiento de ingresos en salud del 35% para 2024, impulsado por implementaciones de lagos de datos que fusionan imágenes, genómica y fuentes de registros médicos electrónicos. El Motor de Datos de Salud de Google Cloud añadió búsqueda impulsada por Gemini, permitiendo a los médicos consultar notas no estructuradas en lenguaje natural. Microsoft Azure procesó más de 1.000 millones de transacciones de Recursos de Interoperabilidad Rápida en Salud en 2024, subrayando la demanda de interoperabilidad gestionada. Si bien la adopción de nube pública pura sigue siendo sólida, los requisitos de latencia en los servicios de urgencias impulsan topologías híbridas que almacenan en caché conjuntos de datos de alto valor en las instalaciones. La flexibilidad arquitectónica resultante acelera los plazos de prueba de concepto y amplía los casos de uso abordables en el mercado de análisis de datos clínicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Variabilidad de la Calidad de los Datos en los Sistemas de Origen | -3.80% | Global, aguda en mercados fragmentados con múltiples proveedores de registros médicos electrónicos | Corto plazo (≤ 2 años) |

| Alto Costo de Integración de Registros Médicos Electrónicos Heredados | -3.20% | América del Norte y Europa, donde la base instalada es más antigua | Mediano plazo (2-4 años) |

| Preocupaciones Éticas y Legales en Torno al Uso Secundario de Datos | -2.40% | Europa bajo el RGPD, con expansión hacia Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Mandatos de Transparencia Algorítmica que Retrasan las Implementaciones | -1.90% | Europa y América del Norte, con marcos emergentes en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Variabilidad de la Calidad de los Datos en los Sistemas de Origen

El cuarenta por ciento de los hospitales de Estados Unidos aún opera con sistemas anteriores a 2015 que carecen de interfaces de programación de aplicaciones modernas, según el informe de 2024 de la Oficina del Coordinador Nacional de Tecnología de la Información en Salud. Los historiales de medicación incompletos y la codificación inconsistente de listas de problemas reducen la sensibilidad predictiva en un 22% cuando los modelos se trasladan entre sitios. El middleware puede traducir mensajes HL7 v2 en recursos FHIR, pero las tarifas de licencias, mantenimiento y soporte erosionan el retorno de la inversión para los hospitales más pequeños. Como resultado, los proveedores se diferencian mediante conjuntos de herramientas de gobernanza de datos que perfilan, armonizan y monitorean los flujos entrantes. Hasta que los estándares de origen maduren, las organizaciones racionan las implementaciones de análisis a los departamentos con los datos más limpios, moderando el crecimiento a corto plazo.

Alto Costo de Integración de Registros Médicos Electrónicos Heredados

Un reemplazo completo de registros médicos electrónicos cuesta entre USD 50 y 200 millones y puede demorarse hasta tres años, bloqueando a los hospitales en sistemas obsoletos que no pueden soportar la transmisión en tiempo real. Las tarifas de licencias separadas para módulos de análisis premium disuaden aún más a los hospitales comunitarios de actualizar. La revisión de 2024 de Oracle sobre los clientes de Cerner encontró que el 60% operaba con versiones de bases de datos de más de cinco años, limitando la compatibilidad con las canalizaciones de datos en la nube. Los motores de integración de terceros añaden gastos generales de suscripción, y cada interfaz debe recertificarse cada vez que se actualiza un sistema de origen. Estos gastos acumulados ralentizan la migración y reducen el grupo de compradores potenciales para plataformas avanzadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: Las Arquitecturas Híbridas Reconcilian la Soberanía y la Escala

Se prevé que las implementaciones híbridas se expandan a una CAGR del 27,52% durante 2026-2031, superando las opciones en la nube y en las instalaciones. Las ofertas basadas en la nube aún lideraron la participación del mercado de análisis de datos clínicos con el 61,29% en 2025, impulsadas por la rápida puesta en marcha de entornos de prueba para el procesamiento del lenguaje natural y el descubrimiento de cohortes. Los reguladores públicos en Alemania exigen que los identificadores de pacientes seudonimizados permanezcan en el país, empujando a los sistemas de salud multinacionales hacia arquitecturas que mantienen las capas de identidad localmente mientras envían características tokenizadas a la nube. AWS Outposts, Microsoft Azure Stack y Google Distributed Cloud permiten a los desarrolladores implementar código uniforme en los centros de datos hospitalarios y en zonas públicas, reduciendo la refactorización. El aprendizaje federado también gana terreno, entrenando algoritmos localmente y compartiendo solo los pesos del modelo, lo que se alinea con el principio de minimización de datos del RGPD.

El crecimiento híbrido remodela la estrategia de comercialización de los proveedores. Los hiperescaladores ahora incluyen dispositivos de hardware para acortar los ciclos de adquisición, mientras que los integradores venden monitoreo basado en suscripción para nodos de borde que alojan servicios críticos en el tiempo, como el triaje de accidentes cerebrovasculares. Los comités de presupuesto favorecen la adopción por etapas: primero migran los análisis por lotes, luego siguen las alertas predictivas de alta frecuencia una vez que se comprueban las métricas de latencia. A medida que las políticas de nube soberana proliferan en Oriente Medio y Asia, la flexibilidad híbrida se convierte en un requisito técnico predeterminado en lugar de una excepción de nicho, ampliando aún más el mercado de análisis de datos clínicos.

Por Componente: Los Servicios Aumentan a Medida que Escala la Complejidad de la Integración

Las licencias de software representaron el 67,91% de los ingresos en 2025, pero se proyecta que los contratos de consultoría, ingeniería de datos y servicios gestionados crezcan un 27,11% anual hasta 2031, a medida que los compradores enfrentan brechas de habilidades. Accenture registró un crecimiento del 18% en consultoría de salud en 2024 al dotar de personal a proyectos de migración a la nube de larga duración. La encuesta de directores de información de Deloitte de 2024 muestra que el 68% de los sistemas de salud aumenta el gasto externo en experiencia en aprendizaje automático e interoperabilidad. A medida que el software pasa de precios perpetuos a precios de suscripción, la amortización de licencias se aplana y los servicios generan más ingresos por proyecto. Los proveedores ahora ofrecen contratos basados en resultados donde el pago depende de la reducción de la mortalidad por sepsis o las tasas de readmisión, realineando los incentivos con los objetivos del cliente.

Los servicios gestionados ofrecen a los hospitales modelos de gastos operativos predecibles que evitan los ciclos de presupuesto de capital. Los proveedores delegan la aplicación de parches, el reentrenamiento de modelos y la preparación de auditorías, liberando al personal clínico para que se concentre en interpretar los conocimientos en lugar de codificar canalizaciones de datos. Este cambio multiplica los puntos de contacto entre el proveedor y el cliente, aumentando la fidelización y ampliando el valor total de vida útil dentro del mercado de análisis de datos clínicos.

Por Aplicación: La Salud de Precisión y Poblacional Redefine la Estratificación del Riesgo

La mejora de la calidad y la evaluación comparativa retuvieron el 29,26% del gasto de 2025, aunque los análisis de precisión y poblacionales muestran el ascenso más rápido con una CAGR del 27,29%. El programa Todos Nosotros de los Institutos Nacionales de Salud, que abarca 500.000 participantes, suministra datos multiómicos que alimentan algoritmos farmacogenómicos. Cigna atribuye una reducción del 14% en eventos hemorrágicos a la dosificación de warfarina basada en el genotipo, demostrando la viabilidad comercial de las vías de precisión. Los motores de salud poblacional agregan reclamaciones y fuentes de laboratorio para estratificar por riesgo a los diabéticos con recordatorios de detección de retinopatía, ilustrando cómo el análisis ahora combina la atención preventiva y de precisión en un continuo unificado.

Los módulos de efectividad comparativa utilizan estas mismas canalizaciones para construir vías de tratamiento que pueden integrarse automáticamente en los conjuntos de órdenes, cerrando el ciclo entre el conocimiento y la acción. A medida que las aseguradoras alinean los desencadenantes de reembolso con los factores determinantes sociales, aumenta la demanda de herramientas que incorporen conjuntos de datos de vivienda, nutrición y transporte junto con las métricas clínicas. El mercado de análisis de datos clínicos evoluciona en consecuencia, pasando de cuadros de mando retrospectivos a centros de orquestación prospectivos que coordinan intervenciones personalizadas.

Por Vertical de Usuario Final: Los Pagadores Aceleran el Análisis para Gestionar las Tasas de Pérdida Médica

Los proveedores generaron el 54,11% de los ingresos de 2025, pero se prevé que los pagadores crezcan un 26,95% anual hasta 2031 a medida que incorporan fuentes de datos clínicos casi en tiempo real. Optum procesó 200.000 millones de transacciones de salud en 2024, identificando órdenes de imágenes duplicadas y orientando a los miembros hacia sitios de atención de menor costo. El modelo de riesgo de urgencias de Humana redujo las visitas evitables en un 9%, una ganancia directa en la tasa de pérdida médica. Con límites de pérdida que restringen el gasto administrativo, los pagadores tratan el análisis como una palanca para reducir la utilización en lugar de denegar el servicio, lo que conlleva riesgo reputacional.

Al mismo tiempo, los proveedores integran fuentes de reclamaciones para evaluar las fugas y los patrones de derivación, reforzando la alineación de la red. El resultado es un intercambio de datos bidireccional donde el resultado del análisis de cada parte se convierte en el insumo de la otra, profundizando la interdependencia. A medida que las convergencias entre pagadores y proveedores, como CVS-Aetna y las adquisiciones de prestación de atención de Elevance, maduran, emergen plataformas compartidas que amplían el tamaño del mercado de análisis de datos clínicos para soluciones empresariales cruzadas.

Análisis Geográfico

América del Norte aportó el 60,37% de los ingresos globales de 2025, respaldada por USD 4,5 billones en gastos anuales de salud en Estados Unidos y normas regulatorias que penalizan el bloqueo de información. Ontario Health documentó una caída del 11% en las readmisiones entre pacientes con insuficiencia cardíaca tras lanzar modelos predictivos, validando la escalabilidad fuera de Estados Unidos. El instituto de seguridad social de México centralizó 70 millones de registros en un almacén de datos en la nube, reduciendo las pruebas duplicadas y ampliando la huella del mercado de análisis de datos clínicos en América Latina.

Se prevé que Asia-Pacífico se expanda a una CAGR del 26,71%, la más rápida a nivel mundial. India inscribió a 500 millones de ciudadanos en su registro nacional de identidad digital de salud, creando una columna vertebral longitudinal para el análisis poblacional a nivel estatal. China estableció como obligatorio los estándares de interoperabilidad de Nivel 4 para todos los hospitales públicos antes de 2025, acelerando la disponibilidad de datos para la investigación. Japón destinó JPY 50.000 millones (USD 340 millones) para subsidiar las actualizaciones de registros médicos electrónicos en zonas rurales, abordando las disparidades urbano-rurales. Corea del Sur publica públicamente los rankings de calidad de 3.800 hospitales, aprovechando el análisis para orientar la elección del paciente.

Europa equilibra la innovación con la privacidad. El propuesto Espacio Europeo de Datos de Salud busca armonizar el uso secundario de datos preservando las salvaguardas del RGPD. Los incentivos financieros de Alemania impulsaron un salto al 30% de adopción de registros electrónicos de pacientes en 2024. El Reino Unido asignó GBP 480 millones (USD 610 millones) para modernizar una plataforma de datos federada que abarca 42 sistemas de atención integrada. Los gobiernos de Oriente Medio canalizan fondos de diversificación del petróleo hacia nubes soberanas; Arabia Saudita se asoció con Oracle para implementar un registro médico electrónico nacional que atiende a 30 millones de residentes. La Red Nacional de Datos en Salud de Brasil conecta los registros federales y estatales para rastrear brotes, extendiendo el mercado de análisis de datos clínicos a la vigilancia de salud pública.

Panorama Competitivo

El mercado de análisis de datos clínicos sigue siendo moderadamente concentrado. Oracle integró el motor de transacciones de Cerner con bases de datos autónomas y herramientas de aprendizaje automático, ofreciendo una pila integral que reduce los costos de middleware. Epic Systems incorpora módulos predictivos propietarios dentro de su registro médico electrónico, dificultando el desplazamiento competitivo. Los hiperescaladores contrarrestan vendiendo almacenamiento nativo en FHIR, procesamiento del lenguaje natural y aceleradores de análisis listos para usar, permitiendo a los desarrolladores evitar negociaciones directas con proveedores de registros médicos electrónicos consolidados.

Las oportunidades de espacio en blanco se encuentran en la vinculación longitudinal entre datos de hospitalización, ambulatorios y monitoreo domiciliario. Evidation Health agrega señales de dispositivos portátiles de consumo para ampliar la resolución del fenotipo en el descubrimiento de cohortes farmacéuticas. TriNetX conecta registros desidentificados de decenas de países, proporcionando análisis de viabilidad rápidos para ensayos globales. Health Catalyst enfatiza los flujos de trabajo de gobernanza, posicionando la administración de datos como un diferenciador en un mercado afectado por la variabilidad de la calidad.

La computación que mejora la privacidad es un foso emergente. Las solicitudes de patentes en cifrado homomórfico y análisis seguro de múltiples partes se han triplicado desde 2023, reflejando la demanda de colaboración transfronteriza sin movimiento de datos sin procesar. Los proveedores que logran las certificaciones HITRUST, ISO 27001 y SOC 2 Tipo II aceleran la adquisición en los comités de cumplimiento hospitalario. En conjunto, la interacción entre los gigantes de los registros médicos electrónicos heredados, las plataformas en la nube y las redes de datos de nicho impulsa una competencia dinámica y apoya la expansión sostenida del mercado de análisis de datos clínicos.

Líderes de la Industria de Análisis de Datos Clínicos

IBM Corporation

Oracle Corporation

Inspirata Inc.

Allscripts Healthcare, LLC

SAS Institute, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: HEALWELL AI finalizó su adquisición de Orion Health, creando un líder global en soluciones de interoperabilidad basadas en FHIR.

- Abril de 2025: Transcarent completó su fusión de USD 621 millones con Accolade, integrando la orientación generativa por IA WayFinding en ofertas de atención médica personalizada.

- Marzo de 2025: Datavant lanzó su Plataforma de Perspectivas Clínicas para agilizar la generación de evidencia del mundo real para la optimización de ensayos.

- Diciembre de 2024: eClinical Solutions integró su plataforma con Snowflake, impulsando el análisis basado en la nube para ensayos farmacéuticos.

- Noviembre de 2024: Oracle señaló su intención de adquirir proveedores adicionales de datos de registros médicos electrónicos para reforzar su cartera de análisis.

Alcance del Informe Global del Mercado de Análisis de Datos Clínicos

El Informe del Mercado de Análisis de Datos Clínicos está segmentado por Modelo de Implementación (Basado en la Nube, Local), Componente (Software, Servicios), Aplicación (Mejora de la Calidad y Evaluación Comparativa Clínica, Soporte a la Decisión Clínica, Informes Regulatorios y Cumplimiento, Análisis de Efectividad Comparativa, Salud de Precisión/Poblacional), Vertical de Usuario Final (Proveedores, Pagadores) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Basado en la Nube |

| Local |

| Software |

| Servicios |

| Mejora de la Calidad y Evaluación Comparativa Clínica |

| Soporte a la Decisión Clínica |

| Informes Regulatorios y Cumplimiento |

| Análisis de Efectividad Comparativa |

| Salud de Precisión / Poblacional |

| Proveedores |

| Pagadores |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Modelo de Implementación | Basado en la Nube | ||

| Local | |||

| Por Componente | Software | ||

| Servicios | |||

| Por Aplicación | Mejora de la Calidad y Evaluación Comparativa Clínica | ||

| Soporte a la Decisión Clínica | |||

| Informes Regulatorios y Cumplimiento | |||

| Análisis de Efectividad Comparativa | |||

| Salud de Precisión / Poblacional | |||

| Por Vertical de Usuario Final | Proveedores | ||

| Pagadores | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de análisis de datos clínicos para 2031?

Se prevé que alcance USD 429,5 mil millones en 2031.

¿Qué tan rápido crecerá la implementación híbrida en las plataformas de análisis clínico?

Se espera que las arquitecturas híbridas se expandan a una CAGR del 27,52% hasta 2031.

¿Qué área de aplicación crece más rápidamente?

Los análisis de salud de precisión y poblacional lideran con una CAGR del 27,29% durante 2026-2031.

¿Por qué los pagadores invierten fuertemente en análisis?

Las aseguradoras utilizan modelos predictivos para gestionar las tasas de pérdida médica, detectar fraudes y diseñar contratos basados en el valor, impulsando una CAGR del 26,95% en el gasto.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Asia-Pacífico, impulsada por los mandatos nacionales de salud digital, está preparada para crecer a una CAGR del 26,71% entre 2026 y 2031.

¿Qué factor restringe más la expansión del mercado a corto plazo?

La variabilidad de la calidad de los datos en los sistemas de registros médicos electrónicos dispares reduce la precisión de los algoritmos y ralentiza las implementaciones.

Última actualización de la página el: