Tamaño y Participación del Mercado de Turismo de Golf

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 17.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.74% CAGR |

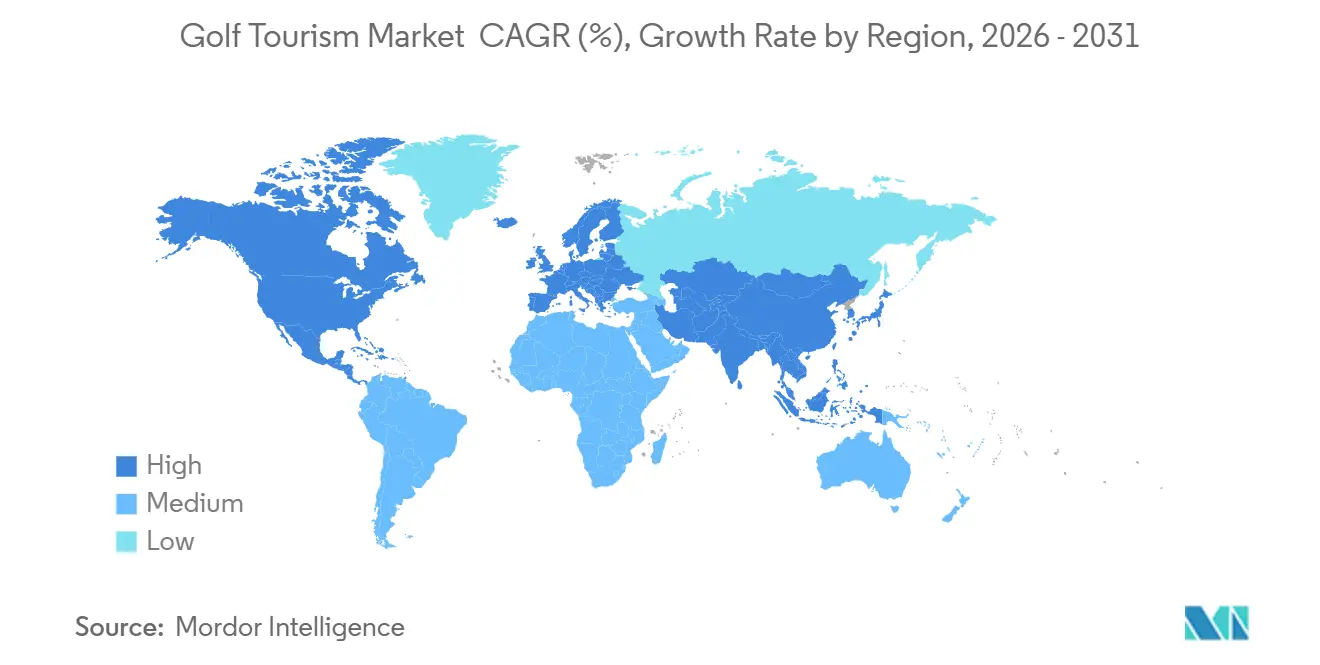

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Turismo de Golf por Mordor Intelligence

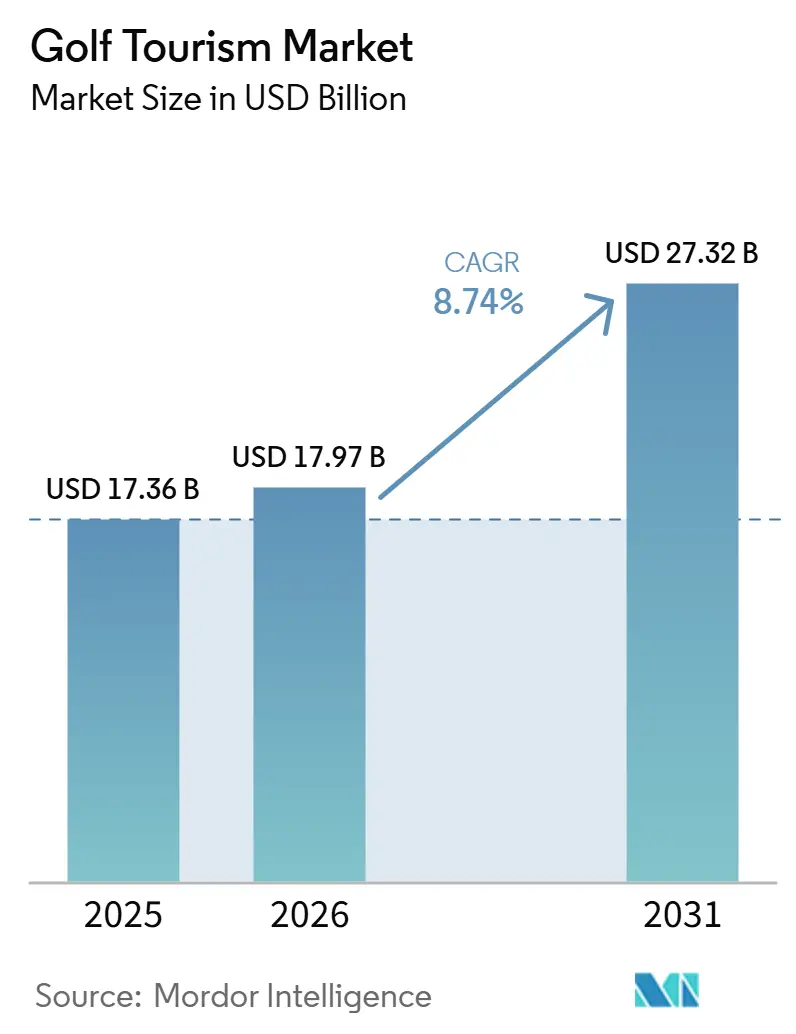

Se proyecta que el tamaño del Mercado de Turismo de Golf se expanda desde USD 17,36 mil millones en 2025 y USD 17,97 mil millones en 2026 hasta USD 27,32 mil millones para 2031, registrando una CAGR del 8,74% entre 2026 y 2031.

El mercado de turismo de golf se está expandiendo porque los viajeros de ocio de alto gasto ahora esperan que los viajes de golf incluyan experiencias de bienestar, cultura y resort orientadas a la familia, en lugar de únicamente acceso a los campos. La base de demanda también se está ampliando, ya que la R&A informó que más de 100 millones de adultos y jóvenes practicaron golf en los mercados afiliados a la R&A en 2024, con una participación que continuó aumentando en 2025[1]RANDA.ORG https://www.randa.org/en/articles/over-100-million-golfers-in-randa-markets-as-global-participation-continues-to-grow. América del Norte se mantuvo como la mayor base de ingresos regional en 2025, mientras que Asia-Pacífico está preparada para registrar la expansión más rápida hasta 2031, a medida que los destinos más nuevos convierten una infraestructura de ocio más amplia en programas de viaje liderados por el golf. El mercado también permanece abierto a operadores especializados porque ninguna empresa controla una posición global significativa, aunque redes comerciales como IAGTO continúan fortaleciendo la eficiencia de distribución y las reservas anticipadas en todos los destinos. Al mismo tiempo, el uso del agua y la sostenibilidad de los campos se están acercando cada vez más al centro de la selección de destinos, especialmente después de que la USGA se comprometiera con USD 30 millones durante 15 años para ayudar a los campos a reducir el uso de agua en un 45%[2]USGA.ORG https://www.usga.org/content/usga/home-page/articles/2024/09/every-drop-counts.html..

Conclusiones Clave del Informe

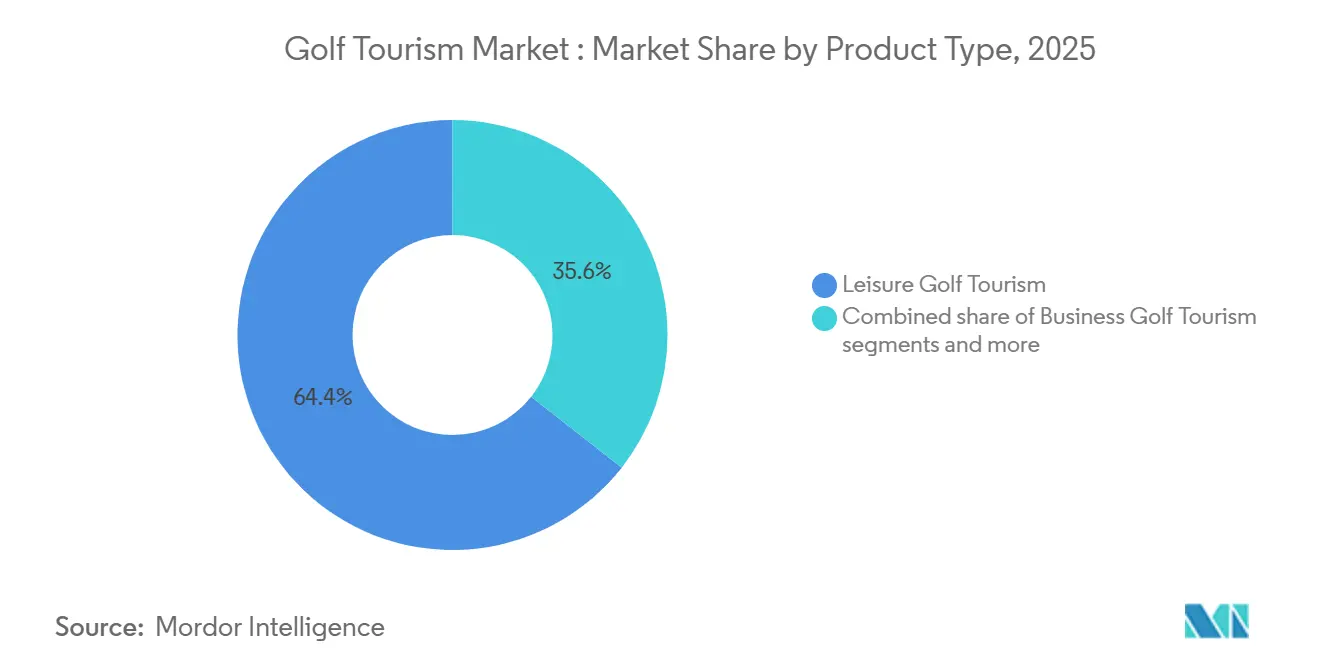

- Por tipo de turismo, el turismo de golf de ocio representó el 64,4% de la participación del mercado global de turismo de golf en 2025, mientras que se prevé que el turismo de golf de torneos crezca a una CAGR del 9,6% hasta 2031.

- Por tipo de turista, los viajeros domésticos representaron el 58,0% de la participación del mercado global de turismo de golf en 2025, mientras que se proyecta que los viajeros internacionales se expandan a una CAGR del 8,9% hasta 2031.

- Por tipo de servicio, los circuitos profesionales representaron el 54,9% de la participación del mercado global de turismo de golf en 2025, mientras que se espera que los circuitos personales crezcan a una CAGR del 9,6% hasta 2031.

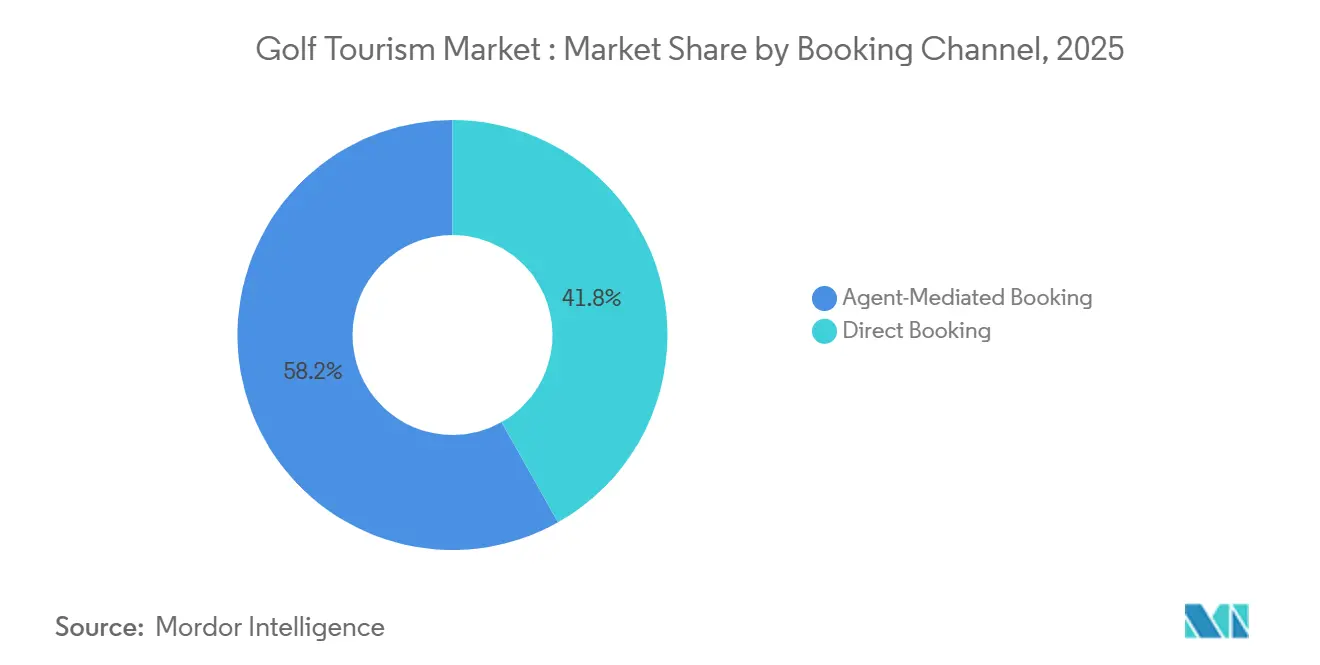

- Por canal de reserva, las reservas directas capturaron el 41,8% de la participación del mercado global de turismo de golf en 2025 y también son el canal de mayor crecimiento, con una CAGR proyectada del 9,2% hasta 2031.

- Por tipo de destino, el golf basado en resort representó el 52,3% de la participación del mercado global de turismo de golf en 2025, mientras que se prevé que los circuitos internacionales de golf crezcan a una CAGR del 10,1% hasta 2031.

- Por geografía, América del Norte representó el 39,9% de la participación del mercado global de turismo de golf en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 9,4% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Turismo de Golf

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Gasto en Viajes de Ocio Experiencial Premium | +2.0% | Global, con incremento concentrado en América del Norte, Europa y Oriente Medio | Mediano plazo (2-4 años) |

| Expansión de Resorts de Golf e Infraestructura de Destinos Liderada por Torneos | +1.6% | Oriente Medio, Asia-Pacífico y Norte de África | Largo plazo (≥ 4 años) |

| Adopción de Reservas Digitales y Descubrimiento de Viajes por Dispositivos Móviles | +0.9% | Global, más fuerte en América del Norte, el Reino Unido, Corea del Sur y Australia | Corto plazo (≤ 2 años) |

| Aumento de la Participación Amateur en Golf y la Convergencia con el Deporte de Ocio | +1.3% | Núcleo de Asia-Pacífico, con expansión hacia el Sur y Sudeste Asiático | Mediano plazo (2-4 años) |

| Tendencia hacia Itinerarios de Golf Combinado en Destinos de Valor Emergentes | +0.7% | Asia-Pacífico, Oriente Medio y África, y América del Sur | Mediano plazo (2-4 años) |

| Canal Comercial Liderado por IAGTO que Acelera las Reservas Anticipadas | +0.4% | Global, con ganancias tempranas en Europa, Oriente Medio y África, y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en Viajes de Ocio Experiencial Premium

El mercado de turismo de golf se está beneficiando del cambio más amplio hacia viajes de ocio premium que combinan actividad, comodidad y estancias más largas. La UNWTO informó que el gasto promedio del turista internacional alcanzó USD 1.170 por viaje en 2024, un 17% por encima del promedio previo a la pandemia, lo que indica que los viajeros continuaron priorizando experiencias de mayor valor[3]UNWTO-AP.ORG https://en.unwto-ap.org/news/worldtourismbarometer_jan2025. Ese patrón importa más en los viajes de golf porque el viajero típico ya está dispuesto a pagar por el acceso, la calidad del servicio y la comodidad del tiempo. Los resorts están respondiendo combinando el golf con bienestar, recuperación y gastronomía para que una mayor parte del presupuesto del viajero permanezca dentro de la propiedad. Esto también mejora la repetición de negocios, porque los viajeros que reciben un acceso confiable a los tees y una experiencia fluida en el lugar tienen más probabilidades de volver a reservar viajes similares.

Expansión de Resorts de Golf e Infraestructura de Destinos Liderada por Torneos

El mercado de turismo de golf está ganando nueva oferta gracias a programas de construcción de destinos que combinan la construcción de resorts con la visibilidad de eventos. Red Sea Global inauguró Shura Links en septiembre de 2025 como el primer campo de golf en isla de Arabia Saudita, vinculando el campo a un destino resort más amplio en la Isla Shura. La infraestructura de torneos está reforzando la misma tendencia, ya que LIV Golf afirmó que su evento del Reino Unido en 2025 generó USD 63 millones en impacto económico local, y Australia del Sur confirmó que Adelaida seguirá siendo el anfitrión australiano exclusivo de la liga hasta al menos 2031[4]LIVGOLF.COM https://www.livgolf.com/news/liv-golf-uk-and-global-economic-impact. Estos proyectos hacen más que añadir inventario, porque también crean conciencia de destino que alimenta las reservas de ocio posteriores. Con el tiempo, los destinos que cuentan tanto con oferta de resorts premium como con exposición recurrente a eventos tienen más probabilidades de capturar una mayor cuota de la demanda internacional.

Adopción de Reservas Digitales y Descubrimiento de Viajes por Dispositivos Móviles

El mercado de turismo de golf está evolucionando hacia un modelo mixto en el que la reserva autogestionada y el apoyo de operadores especializados coexisten. Los viajeros habituales se sienten más cómodos investigando destinos en línea y pasando directamente del descubrimiento de campos a la selección de paquetes cuando las fechas y la disponibilidad son fáciles de confirmar. Al mismo tiempo, los operadores especializados siguen siendo importantes porque los viajes de golf todavía implican coordinación de horarios de salida, acceso a campos, planificación de alojamiento y transporte local. Esto hace que la comodidad digital sea más útil como herramienta de descubrimiento inicial que como sustituto completo de la profundidad del servicio en todos los tipos de viaje. El modelo de reserva que está ganando terreno combina una navegación en línea sencilla con una ejecución especializada y confiable a medida que los itinerarios se vuelven más complejos.

Aumento de la Participación Amateur en Golf y la Convergencia con el Deporte de Ocio

El mercado de turismo de golf cuenta con un canal de demanda duradero, ya que la base global de jugadores continúa expandiéndose. La R&A informó que la participación en sus mercados afiliados aumentó en casi 3 millones de jugadores interanualmente, confirmando que el golf está sumando nuevos jugadores adultos y jóvenes en lugar de simplemente reciclar el mismo grupo de viajeros. Una base de jugadores más amplia importa para el turismo porque incluso una conversión modesta del juego local al viaje crea una demanda significativa de paquetes con el tiempo. La transición desde el campo de prácticas y la participación casual hasta el juego completo en campo también amplía el público potencial para futuros productos de viaje. Esto sustenta una base de demanda a largo plazo para los destinos que pueden ofrecer experiencias de resort accesibles, formatos amigables para principiantes y paquetes de estancia corta.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Viaje y Presión de Asequibilidad en Viajes de Larga Distancia | -1.6% | Global, más agudo en América del Sur, África y segmentos de Asia-Pacífico sensibles al precio | Mediano plazo (2-4 años) |

| Escrutinio sobre el Uso del Agua, el Suelo y la Intensidad Química en los Activos de Golf | -0.9% | Mercados áridos, incluidos el Suroeste de Estados Unidos, Oriente Medio, el Sur de Europa y Australia | Largo plazo (≥ 4 años) |

| Cuellos de Botella en los Horarios de Salida en Campos Emblemáticos que Limitan el Inventario de Paquetes Escalables | -0.7% | América del Norte, Escocia e Irlanda | Mediano plazo (2-4 años) |

| Desintermediación de Reservas Directas que Comprime los Márgenes de los Operadores Turísticos | -0.5% | Global, más fuerte en América del Norte y el Norte de Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Viaje y Presión de Asequibilidad en Viajes de Larga Distancia

El mercado de turismo de golf todavía depende de una estructura de precios premium, lo que mantiene una parte de la demanda futura fuera del alcance en las regiones de origen de menores ingresos. La ONU Turismo identificó los altos costos de transporte y alojamiento entre los principales desafíos para el turismo internacional en 2025, lo que es especialmente relevante para los viajeros de golf porque sus viajes ya implican valores de paquete superiores al promedio. La presión es menor en América del Norte y el Norte de Europa, donde los golfistas adinerados son menos sensibles al precio. Es más restrictiva en los mercados de origen más nuevos donde la participación está creciendo más rápido que los presupuestos de viaje al exterior. Esto significa que los operadores que construyan itinerarios de menor distancia y mejor relación calidad-precio estarán mejor posicionados que aquellos que dependen únicamente de precios basados en el prestigio.

Escrutinio sobre el Uso del Agua, el Suelo y la Intensidad Química en los Activos de Golf

El mercado de turismo de golf enfrenta un problema de oferta a largo plazo porque el cumplimiento ambiental se está convirtiendo en parte de cómo los reguladores y los viajeros juzgan los destinos. La GCSAA informó que las instalaciones de golf de Estados Unidos aplicaron 1,63 millones de acres-pie de agua en 2024, lo que mantiene la eficiencia hídrica en el centro de la planificación operativa en las regiones con estrés hídrico. El programa 15/30/45 de la USGA muestra que el propio sector espera un escrutinio más estricto y está financiando reducciones prácticas en el uso del agua en lugar de tratar el tema como un ejercicio de imagen de marca. Andalucía ofrece un modelo más constructivo, ya que la AECG señaló que los campos de golf de la región utilizaron solo el 0,2% del agua de riego agrícola convencional y dependieron cada vez más del agua regenerada. Los destinos que puedan documentar una gestión eficiente del agua tienen más probabilidades de defender su atractivo mejor que aquellos que no pueden.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Turismo: Los Formatos de Torneos Reconfiguran la Combinación de Ingresos

El Turismo de Golf de Ocio representó el 64,4% de los ingresos en 2025, convirtiéndolo en el segmento más grande del mercado de turismo de golf por propósito de viaje. Ese liderazgo refleja la gran base de golfistas de ocio habituales, que todavía generan la mayor parte del volumen de paquetes en viajes a resorts y de múltiples campos. El Turismo de Golf de Negocios se mantuvo como una categoría más pequeña pero estable porque está vinculado a la hospitalidad corporativa, los viajes de networking y los viajes de incentivo. El Turismo de Golf de Torneos fue más pequeño en 2025, pero está cambiando la dirección del mercado de turismo de golf porque los calendarios de eventos ahora dan forma a la visibilidad de los destinos y al momento de los viajes de manera más directa que antes.

Se prevé que el Turismo de Golf de Torneos crezca a una CAGR del 9,6% hasta 2031, convirtiéndolo en el flujo de ingresos de mayor crecimiento en el mercado de turismo de golf por tipo de turismo. LIV Golf afirmó que su impacto económico global ha superado los USD 1.500 millones, con USD 600 millones generados solo en 2025 en 17 ubicaciones. La PGA de América también formalizó el turismo de golf como un canal comercial más activo al nombrar a Premier Golf su socio oficial de vacaciones de golf en enero de 2025. El principal límite no es la demanda, porque los destinos anfitriones todavía necesitan suficientes habitaciones, capacidad de transporte e inventario de horarios de salida premium para convertir el interés en los eventos en estancias prolongadas.

Por Tipo de Turista: El Segmento Internacional Reduce la Brecha

Los viajeros domésticos representaron el 58,0% de los ingresos en 2025, convirtiéndolos en el segmento más grande del mercado de turismo de golf por tipo de turista. Esta base está respaldada por sólidos sistemas de viaje interno en países como Estados Unidos y por culturas de golf doméstico bien establecidas en mercados como Japón. Japón también registró 42,68 millones de visitantes internacionales en 2025, con un consumo total de turismo receptivo que alcanzó los JPY 9,5 billones, equivalente a USD 64 mil millones, lo que muestra cuán intensa se ha vuelto la competencia por el gasto de los visitantes extranjeros. Incluso con esa competencia, el mercado de turismo de golf todavía tiene margen para aumentar la proporción internacional, ya que los viajeros de golf típicamente gastan más tiempo y dinero por viaje que los visitantes en general.

Se proyecta que los viajeros internacionales crezcan a una CAGR del 8,9% hasta 2031, más rápido que el lado doméstico del mercado de turismo de golf. Una mejor conectividad aérea y una mayor facilidad de viaje transfronterizo dentro de Asia y Oriente Medio están ampliando el grupo de viajeros de golf emisores. Los viajeros internacionales también tienden a quedarse más tiempo y gastar más en alojamiento, transporte, gastronomía y acceso premium a los tees. Como resultado, los destinos que puedan combinar acceso aeroportuario, itinerarios de múltiples campos y comodidad de resort tienen más probabilidades de reducir la brecha con los mercados de mayor orientación doméstica.

Por Tipo de Servicio: Los Circuitos Profesionales Lideran, pero la Personalización Gana Terreno

Los circuitos profesionales representaron el 54,9% de la participación del mercado de turismo de golf en 2025, manteniéndolos por delante de los formatos personales en la prestación de servicios. Muchos golfistas internacionales que viajan por primera vez todavía prefieren los viajes en paquete porque reduce el riesgo en torno a los horarios de salida, el alojamiento, los traslados locales y la coordinación en destino. Esa preferencia es especialmente fuerte en los viajes de larga distancia o de múltiples países, donde un solo error de reserva puede interrumpir todo el viaje. Por esa razón, el mercado de turismo de golf continúa recompensando a los operadores que pueden garantizar el acceso y ofrecer un servicio confiable a la llegada.

Se prevé que los circuitos personales crezcan a una CAGR del 9,6% hasta 2031, lo que muestra que el mercado de turismo de golf también está evolucionando hacia una construcción de viajes más personalizada. La asociación de la PGA de América con Premier Golf apoya este cambio porque los avales de marcas reconocidas ayudan a los proveedores de paquetes a mantenerse relevantes mientras ofrecen opciones de planificación más flexibles. El resultado probable es un formato híbrido en el que los viajeros eligen entre componentes seleccionados en lugar de salidas rígidas. Esa estructura permite a los operadores mantener el control de calidad mientras ofrece a los golfistas experimentados mayor flexibilidad sobre fechas, campos y duración de la estancia.

Por Canal de Reserva: Las Reservas Directas Dominan pero Alimentan el Debate sobre los Márgenes

Las Reservas Directas representaron el 41,8% de los ingresos en 2025 y también se proyecta que crezcan a una CAGR del 9,2%, lo que les otorga la posición combinada más sólida en el mercado de turismo de golf por canal de reserva. Los viajeros valoran cada vez más la visibilidad inmediata de precios y la confirmación rápida cuando ya conocen el destino y el conjunto de campos preferidos. Eso hace que las reservas directas sean especialmente efectivas para viajes repetidos y paquetes de resort de menor distancia. Aun así, el mercado de turismo de golf todavía respalda la demanda mediada por agentes porque muchos viajes de golf siguen siendo demasiado complejos para una planificación totalmente autogestionada.

Los canales mediados por agentes continúan siendo importantes en el mercado de turismo de golf para itinerarios grupales, viajes premium de lista de deseos y cualquier viaje donde el inventario protegido sea crítico. IAGTO afirmó que su red global incluye 802 operadores turísticos especializados en 66 países, responsables de más del 90% de los paquetes de vacaciones de golf vendidos en todo el mundo, lo que subraya la escala del canal especializado. Ese ecosistema sigue siendo valioso porque los especialistas certificados pueden coordinar la responsabilidad, la programación y las relaciones con los proveedores de manera más efectiva que una simple interfaz de reserva. La presión sobre los márgenes aumentará para los intermediarios que no añadan un valor claro, pero es poco probable que el canal desaparezca donde el acceso local y la protección del viaje todavía importan.

Por Tipo de Destino: La Infraestructura de Resorts Domina, los Circuitos se Aceleran

El golf basado en resort representó el 52,3% del mercado de turismo de golf en 2025, reflejando el continuo atractivo de los destinos integrados de estancia y juego. Estas ubicaciones combinan acceso a campos, alojamiento, gastronomía y bienestar en un solo entorno, reduciendo la fricción del viaje y fomentando estancias más largas. Los destinos maduros en Estados Unidos, España, Portugal, Escocia e Irlanda todavía se benefician de este modelo porque cuentan con ecosistemas de resort profundos y reputaciones consolidadas. Por esa razón, el mercado de turismo de golf sigue anclado en los destinos de resort incluso cuando los formatos más nuevos ganan impulso.

Se prevé que los circuitos internacionales de golf se expandan a una CAGR del 10,1% hasta 2031, convirtiéndolos en el tipo de destino de mayor crecimiento en el mercado de turismo de golf. La estrategia de eventos en múltiples países de LIV Golf es parte de ese cambio, y Australia del Sur afirmó que LIV Golf Adelaida continuó apoyando la demanda hotelera y el gasto más amplio de los visitantes en 2026. Los circuitos liderados por eventos ayudan a los destinos emergentes a ganar reconocimiento más rápidamente al colocar una nueva ubicación en el conjunto de consideraciones de viaje casi de inmediato. Los destinos de golf urbano y los paquetes de crucero siguen siendo más pequeños, pero sirven a grupos de viajeros distintos que valoran la comodidad, la variedad o un itinerario de ocio más amplio.

Análisis Geográfico

América del Norte representó el 39,9% de los ingresos en 2025, mientras que Europa se mantuvo como el segundo bloque regional más grande, lo que otorga a estas dos regiones la base más sólida en el mercado de turismo de golf, con infraestructura profunda y demanda establecida. América del Norte se beneficia de una densa oferta de campos, sólidos hábitos de viaje doméstico y una demanda emisora constante de golfistas estadounidenses y canadienses hacia Escocia, Irlanda, España y el Caribe. Europa continúa obteniendo fortaleza del papel de España como destino de entrada, y la AECG afirmó que España recibió 1,4 millones de turistas de golf y generó EUR 15.900 millones, equivalente a USD 17.300 millones, en impacto económico total. La AECG también afirmó que la base de golfistas registrados en España superó los 305.600 a finales de 2024, lo que muestra que la base de alimentación doméstica se está expandiendo junto con las llegadas internacionales. Esto mantiene el mercado de turismo de golf bien respaldado en ambas regiones, aunque las tasas de crecimiento son ahora más rápidas en otros lugares.

Se proyecta que Asia-Pacífico crezca a una CAGR del 9,4% hasta 2031, lo que la convierte en la región de mayor crecimiento en el mercado de turismo de golf. La región se beneficia del fuerte turismo receptivo en Japón, la demanda emisora establecida en Corea del Sur y la creciente visibilidad de los destinos en todo el Sudeste Asiático. El total de 42,68 millones de visitantes internacionales de Japón en 2025 y los JPY 9,5 billones en consumo de viajes crearon un contexto favorable para los productos de ocio liderados por el golf que se sitúan fuera del itinerario cultural estándar. Australia también está fortaleciendo su papel en el mercado de turismo de golf a través de la exposición recurrente a eventos, con Australia del Sur confirmando que LIV Golf Adelaida continuará hasta al menos 2031 y se trasladará al North Adelaide Golf Course para 2028. La ventaja de la región es que combina una base de jugadores en crecimiento con una infraestructura de ocio en mejora, lo que ofrece tanto a la demanda doméstica como a la transfronteriza más vías para convertirse en turismo de golf.

Se prevé que América del Sur crezca a una CAGR del 7,8% hasta 2031, mientras que Oriente Medio y África siguen siendo el conjunto de oportunidades emergentes más visible en el mercado de turismo de golf. Arabia Saudita está impulsando el desarrollo más fuerte, ya que Red Sea Global inauguró Shura Links en 2025 y GolfNorth, junto con Sumou Global Investment, anunció nuevos destinos de golf y estilo de vida en Riad, Yeda y Al Jobar. En América del Sur, Brasil registró 9,3 millones de turistas internacionales en 2025, su cifra más alta de la historia, y amplió el mercado receptivo al que pueden dirigirse los destinos de golf. El mercado de turismo de golf en estas regiones todavía parte de una base instalada más pequeña, pero la dirección de la inversión en infraestructura y el crecimiento de visitantes es claramente positiva.

Panorama Competitivo

El mercado de turismo de golf sigue siendo muy fragmentado, con el principal actor representando el 3,2% de la participación global y los cinco principales operadores juntos representando el 8,7%. Esto deja la mayor parte del volumen en manos de especialistas regionales que compiten a través del acceso local, la experiencia en destinos y las relaciones de repetición en lugar de solo por escala. En ese contexto, las marcas con un enfoque regional estrecho todavía pueden construir posiciones duraderas si controlan redes de proveedores de confianza y una ejecución de itinerarios confiable. El mercado de turismo de golf, por lo tanto, favorece la profundidad en destinos seleccionados más que una cobertura global amplia sin un servicio local sólido. Esa estructura también significa que la ventaja competitiva a menudo proviene de la calidad del producto y el acceso a los campos en lugar del precio únicamente.

Varios movimientos estratégicos muestran cómo las empresas están tratando de fortalecer su papel en el mercado de turismo de golf sin depender únicamente de la expansión de volumen. La asociación de la PGA de América con Premier Golf en enero de 2025 fortaleció el canal de referencia de Premier Golf hacia América del Norte. Vinculó los viajes en paquete más estrechamente a una institución de la industria de confianza. El lanzamiento de Shura Links por parte de Red Sea Global añadió un activo emblemático que respalda tanto la imagen de marca del destino como la futura demanda de paquetes liderados por resorts en el mercado de turismo de golf. La continua expansión de LIV Golf en los mercados anfitriones también sirve como catalizador de oferta competitiva, ya que la exposición liderada por eventos ayuda a los destinos y a los vendedores de viajes a construir demanda de paquetes en torno a un calendario global. Estos movimientos no eliminan la fragmentación, pero sí elevan la importancia de las asociaciones de marca, los activos propios y la distribución vinculada a eventos.

Las redes de especialistas todavía importan porque el mercado de turismo de golf depende de la coordinación entre operadores, resorts, campos y proveedores de destinos. IAGTO sigue siendo central en esa estructura, con 802 operadores turísticos especializados en 66 países y un papel en más del 90% de los paquetes de vacaciones de golf vendidos en todo el mundo. Las divulgaciones de las empresas también muestran que la reputación especializada continúa siendo importante, ya que Golfasian afirmó haber atendido a más de 192.000 golfistas durante 25 años en Asia. Como resultado, es probable que el mercado de turismo de golf permanezca abierto y fragmentado incluso a medida que las redes de marca más fuertes mejoren gradualmente su posición.

Líderes de la Industria del Turismo de Golf

Golfbreaks

PerryGolf

Premier Golf

Golfasian

Carr Golf

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Fairways of Eden lanzó vacaciones de golf a medida en Bangkok, Phuket, Pattaya, Hua Hin, Chiang Mai, Koh Samui y otros destinos de Tailandia, reemplazando los formatos de paquetes fijos con arquitecturas de viaje totalmente personalizables.

- Febrero de 2026: 360 Golf Holidays lanzó escapadas de golf de lujo en Grecia con Costa Navarino Resort, añadiendo cuatro campos de campeonato de 18 hoyos diseñados por Bernhard Langer, Robert Trent Jones Jr. y José María Olazábal a su cartera 2026-2027.

- Septiembre de 2025: Red Sea Global inauguró oficialmente Shura Links, el primer campo de golf en isla de Arabia Saudita, como parte del proyecto The Red Sea, gestionado por Golf Saudi y accesible a 11 hoteles resort de la Isla Shura.

- Abril de 2025: GolfNorth (Canadá) y Sumou Global Investment (Arabia Saudita) anunciaron una empresa conjunta para desarrollar comunidades de resort de golf de lujo en Riad, Yeda y Al Jobar, con inicio de obras en 2025 y aperturas escalonadas desde 2027, con el objetivo de alcanzar 100 campos de golf domésticos en Arabia Saudita.

- Marzo de 2025: Premier Golf y Magellan Jets anunciaron una asociación exclusiva que combina chárter de aviación privada con vacaciones de golf a medida en Pebble Beach, Casa de Campo y otros destinos globales de primer nivel, dirigida a grupos pequeños de ultra alto patrimonio neto y clientes corporativos.

Alcance del Informe del Mercado Global de Turismo de Golf

| Turismo de Golf de Ocio |

| Turismo de Golf de Negocios |

| Turismo de Golf de Torneos |

| Doméstico |

| Internacional |

| Circuitos Personales |

| Circuitos Profesionales |

| Reserva Directa |

| Reserva Mediada por Agente |

| Golf Basado en Resort |

| Destinos de Golf Urbano |

| Circuitos Internacionales de Golf |

| Paquetes de Crucero de Golf |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX | ||

| NÓRDICOS | ||

| Resto de Europa | ||

| APAC | Asia | India |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia | ||

| Oceanía | Australia | |

| Resto de Oceanía | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Turismo | Turismo de Golf de Ocio | ||

| Turismo de Golf de Negocios | |||

| Turismo de Golf de Torneos | |||

| Por Tipo de Turista | Doméstico | ||

| Internacional | |||

| Por Tipo de Servicio | Circuitos Personales | ||

| Circuitos Profesionales | |||

| Por Canal de Reserva | Reserva Directa | ||

| Reserva Mediada por Agente | |||

| Por Tipo de Destino | Golf Basado en Resort | ||

| Destinos de Golf Urbano | |||

| Circuitos Internacionales de Golf | |||

| Paquetes de Crucero de Golf | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Perú | |||

| Chile | |||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| España | |||

| Italia | |||

| BENELUX | |||

| NÓRDICOS | |||

| Resto de Europa | |||

| APAC | Asia | India | |

| China | |||

| Japón | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia | |||

| Oceanía | Australia | ||

| Resto de Oceanía | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de turismo de golf en 2026?

El mercado de turismo de golf está valorado en USD 18.000 millones en 2026 y se prevé que alcance los USD 27.300 millones para 2031, con una CAGR del 8,7%.

¿Qué región lidera la demanda de viajes de golf?

América del Norte lideró en 2025 con una participación de ingresos del 39,9%, respaldada por una profunda infraestructura de campos y una fuerte demanda de viajes domésticos y emisores.

¿Qué región está creciendo más rápido en turismo de golf?

Asia-Pacífico es la región de mayor crecimiento con una CAGR proyectada del 9,4% hasta 2031, respaldada por una infraestructura de ocio en expansión y un fuerte impulso del turismo receptivo.

¿Cuál es el formato de viaje más grande en este sector?

El Turismo de Golf de Ocio es el tipo de turismo más grande, representando el 64,4% de los ingresos en 2025, ya que los viajeros recreativos habituales todavía impulsan la mayor parte de la demanda de paquetes.

¿Por qué los viajes basados en resort siguen siendo dominantes?

El Golf Basado en Resort representó el 52,3% de los ingresos en 2025, ya que los golfistas continúan prefiriendo los paquetes integrados de estancia y juego que combinan alojamiento, gastronomía y bienestar.

¿Cuál es el mayor desafío a largo plazo para los destinos de golf?

El escrutinio ambiental es una de las mayores restricciones a largo plazo, especialmente en torno al uso del agua, el uso del suelo y el cumplimiento normativo en las regiones áridas.

Última actualización de la página el: