Tamaño y Participación del Mercado de Turismo Safari

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 41.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 56.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.31% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Medio Oriente y África |

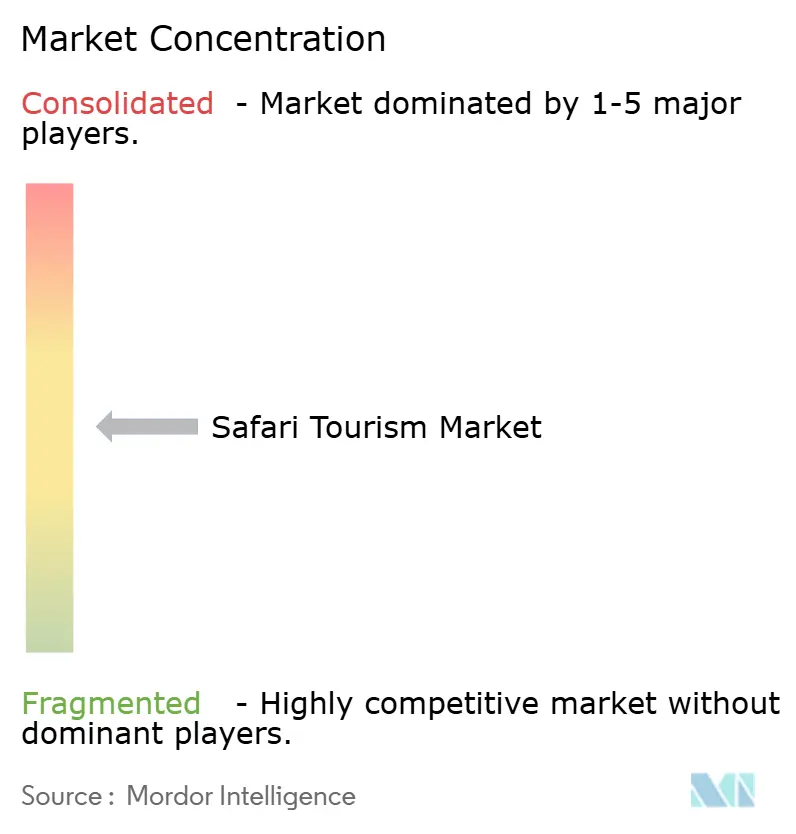

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Turismo Safari por Mordor Intelligence

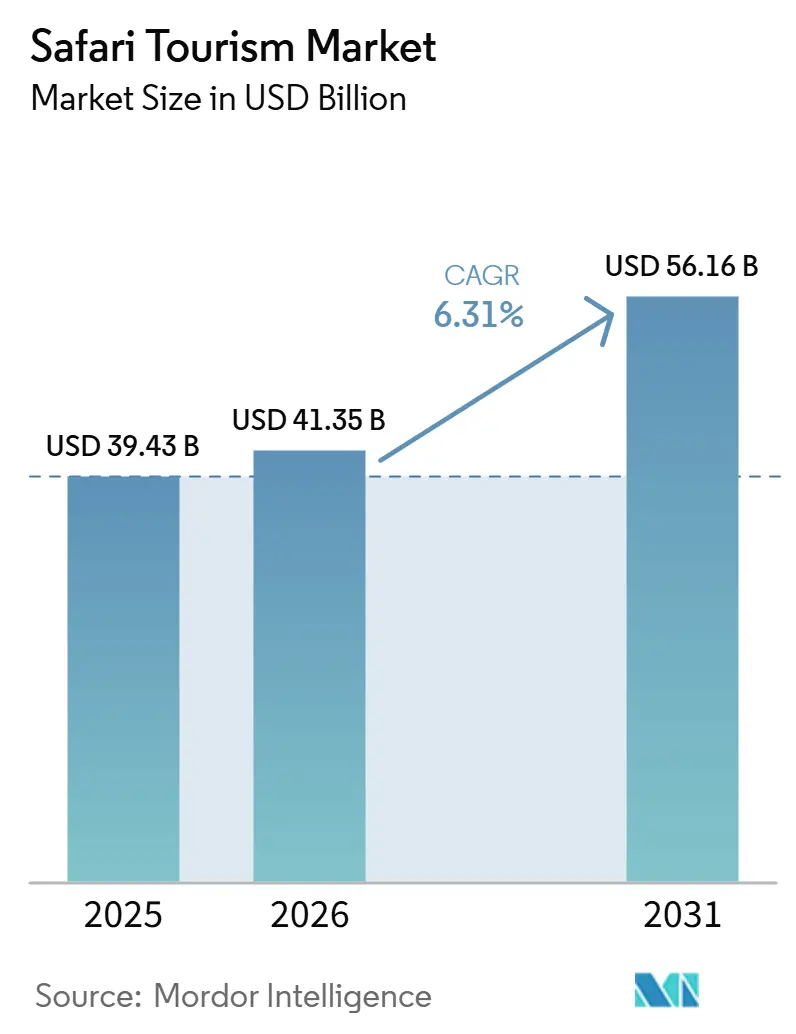

Se espera que el tamaño del Mercado de Turismo Safari aumente de USD 39,43 mil millones en 2025 a USD 41,35 mil millones en 2026 y alcance USD 56,16 mil millones para 2031, creciendo a una CAGR del 6,31% durante 2026-2031.

La demanda en el mercado de turismo safari ya no se limita a un pequeño grupo de viajeros habituales adinerados. Ahora atrae a una base más amplia procedente de Estados Unidos, el Reino Unido y un creciente grupo de viajeros emisores asiáticos. El turismo basado en la naturaleza sigue respaldado por una amplia base turística, con la economía de viajes y turismo en general contribuyendo con una participación significativa del PIB mundial, y las áreas protegidas recibiendo cerca de 8.000 millones de visitas anuales. Los presupuestos promedio de safari aumentaron notablemente año tras año, lo que demuestra que los viajeros en el mercado de turismo safari continuaron aceptando valores de viaje más elevados. El mercado de turismo safari también avanza hacia itinerarios más largos, alojamiento premium y experiencias adicionales con vida silvestre que incrementan los ingresos por viajero más allá del producto principal de recorrido en vehículo. Al mismo tiempo, las revisiones de tarifas, la variabilidad climática y las normas de acceso más estrictas en ecosistemas clave están convirtiendo el control de concesiones, la eficiencia en las reservas y la exclusividad del producto en fuentes de ventaja competitiva cada vez más importantes en el mercado de turismo safari.[1]Banco Mundial, "Turismo Basado en la Naturaleza," Banco Mundial, worldbank.org

Conclusiones Clave del Informe

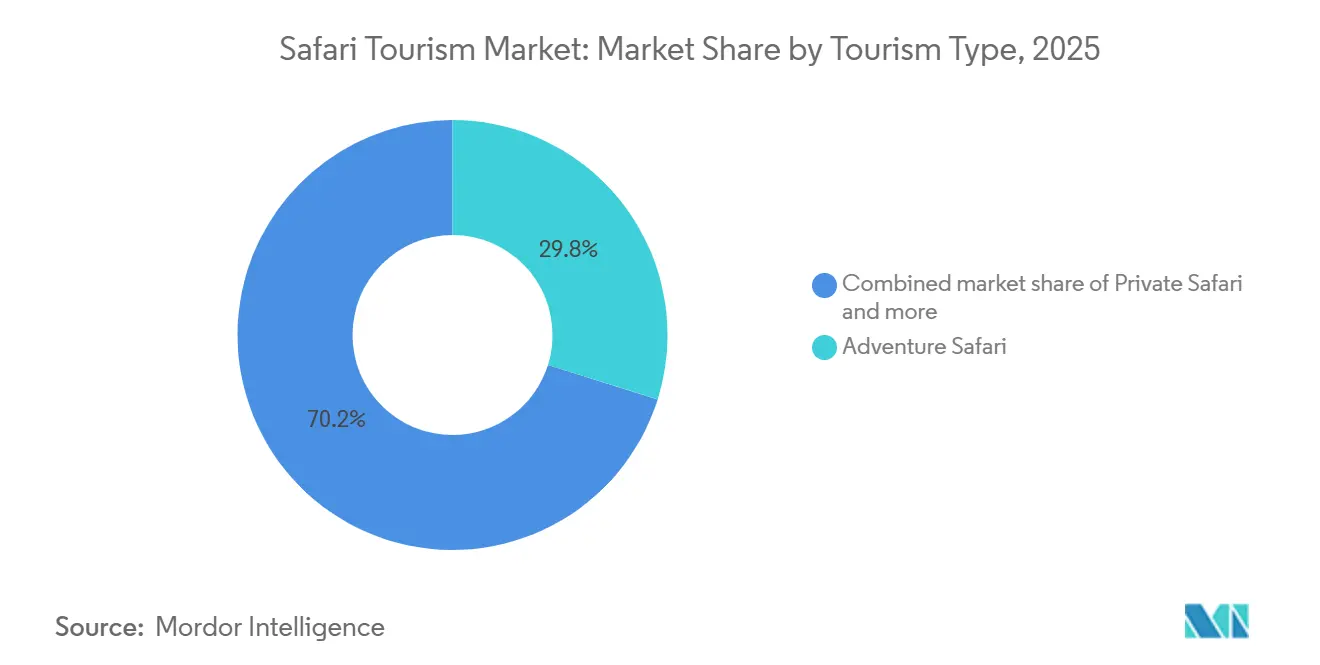

- Por tipo de turismo, el Safari de Aventura lideró con el 29,84% de la participación del mercado de turismo safari en 2025, mientras que se prevé que el Safari de Lujo se expanda a una CAGR del 6,72% hasta 2031.

- Por tipo de alojamiento, los Resorts y Lodges representaron el 38,63% de los ingresos en 2025, mientras que se proyecta que los Eco-Lodges crezcan a una CAGR del 7,57% hasta 2031.

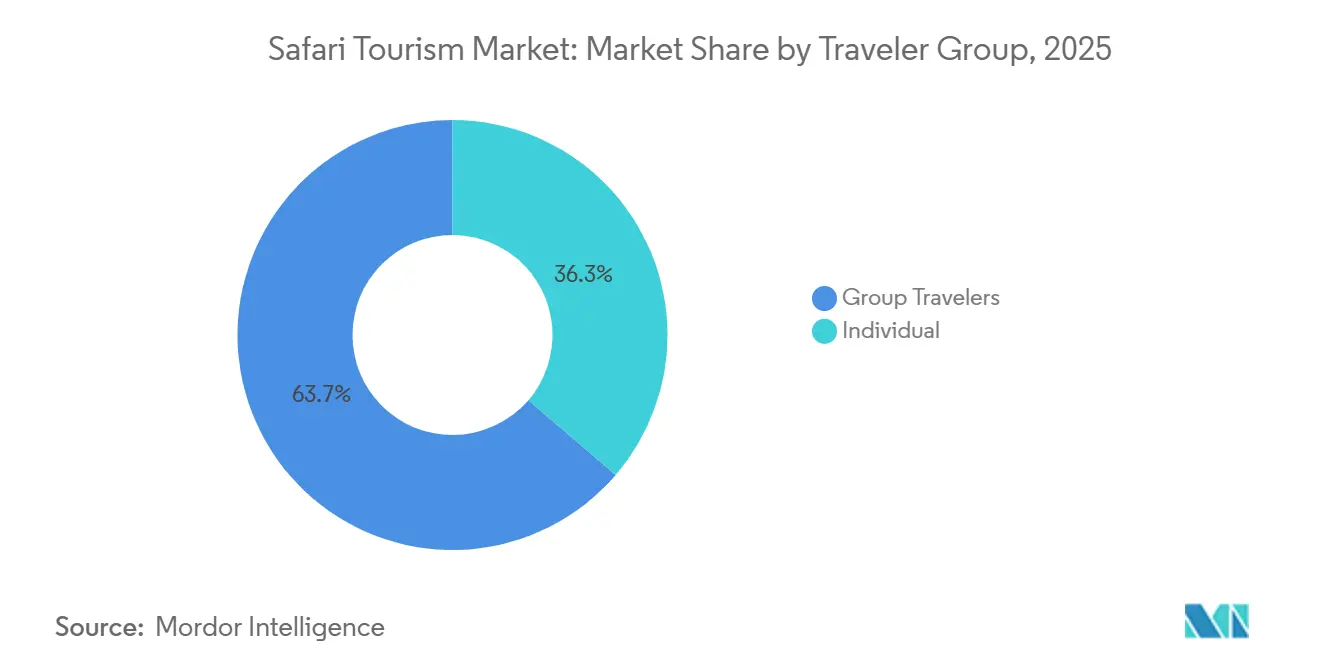

- Por grupo de viajeros, los Viajeros en Grupo representaron el 63,71% de los ingresos en 2025 y registraron la CAGR proyectada más alta del 6,95% hasta 2031.

- Por modo de reserva, la Reserva Directa mantuvo el 42,94% de la participación del mercado de turismo safari en 2025, mientras que se proyecta que las Plataformas de Viaje en Línea crezcan a una CAGR del 7,46% hasta 2031.

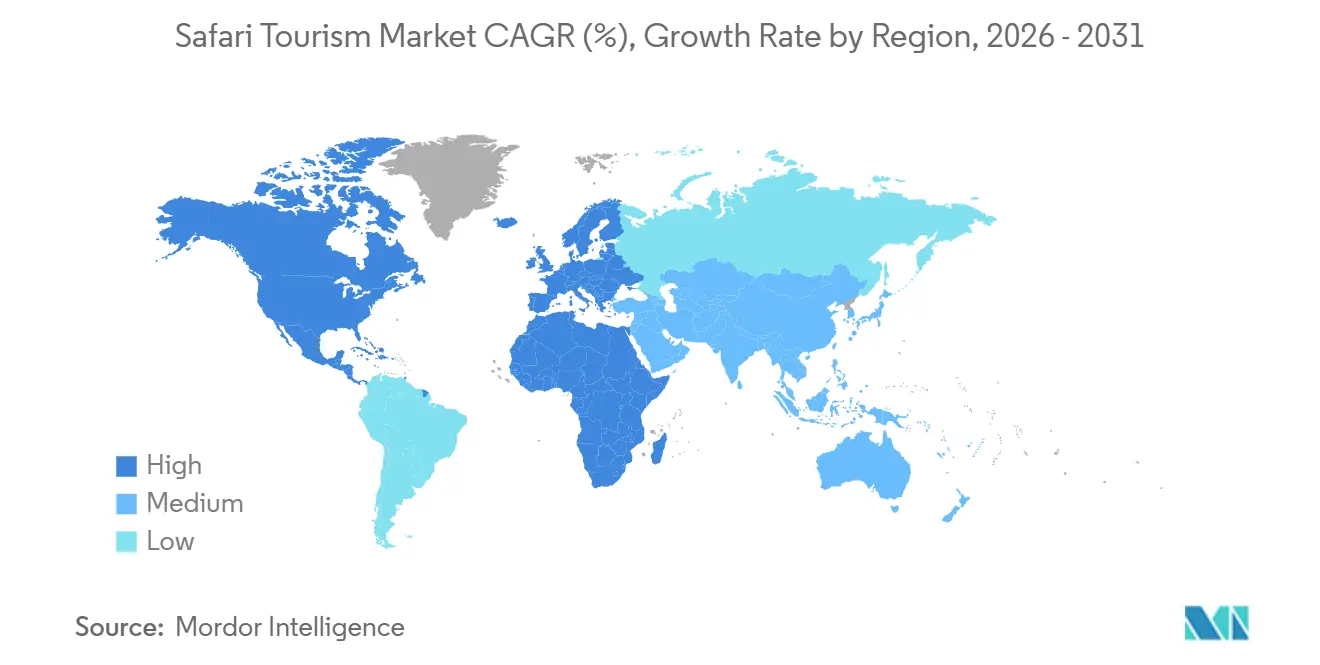

- Por geografía, Oriente Medio y África representaron el 49,85% del tamaño del mercado de turismo safari en 2025 y se proyecta que se expandan a una CAGR del 7,02% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Turismo Safari

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Viajes Experienciales con Vida Silvestre | +1.8% | Global, concentrada en destinos de Oriente Medio y África y mercados emisores de América del Norte | Corto plazo (≤ 2 años) |

| Premiumización de Itinerarios de Safari Privado | +1.4% | África Oriental y Austral, incluidos Kenia, Tanzania, Botsuana y Sudáfrica | Mediano plazo (2-4 años) |

| Preferencias de Viaje Orientadas a la Conservación | +1.0% | Mercados emisores globales y destinos de Oriente Medio y África | Mediano plazo (2-4 años) |

| Adopción del Descubrimiento Digital y la Reserva Directa | +0.8% | Global, con mayor impacto en América del Norte y los mercados emisores emergentes de Asia-Pacífico | Corto plazo (≤ 2 años) |

| La Normalización de la Temporada Intermedia Amplía el Inventario Vendible | +0.6% | África Oriental y Austral, con efecto expansivo hacia la región más amplia de Oriente Medio y África | Mediano plazo (2-4 años) |

| Las Actividades Exclusivas en Reservas Privadas Amplían la Diferenciación del Producto | +0.5% | Ecosistemas de conservación de Kenia, Botsuana, Zimbabue y Tanzania | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Demanda de Viajes Experienciales con Vida Silvestre Remodela la Arquitectura de los Itinerarios

La demanda de viajes en el mercado de turismo safari está evolucionando desde la observación pasiva de fauna hacia experiencias más activas con vida silvestre, como safaris a pie, recorridos nocturnos, seguimiento guiado por guardabosques y visitas vinculadas a la conservación. Este cambio es relevante porque los formatos de mayor participación tienden a generar retornos económicos locales más sólidos que los productos estándar de turismo masivo. El Banco Mundial informó que el Parque Nacional Impenetrable de Bwindi en Uganda generó beneficios económicos que superaron ampliamente su presupuesto operativo, demostrando cómo el turismo de vida silvestre de bajo volumen y alto valor puede escalar el impacto económico. Los compradores también toman decisiones más temprano en el proceso de compra, lo que significa que el contenido digital influye ahora en la elección del destino antes de que muchos viajeros contacten a un operador. Los operadores que combinan la observación de vida silvestre con actividades culturales y de conservación están, por tanto, captando una mayor proporción del gasto en viajes en el mercado de turismo safari.

La Premiumización de los Itinerarios de Safari Privado Impulsa el Rendimiento Superior del Ingreso por Viajero

El mercado de turismo safari continúa mostrando un claro desplazamiento hacia itinerarios privados de mayor valor, incluso cuando el crecimiento general de las consultas se ha normalizado. Los presupuestos promedio aumentaron significativamente año tras año, lo que sugiere una fuerte aceptación de precios en el segmento superior del mercado de turismo safari. Los formatos de producto como la compra exclusiva de campamentos privados, villas privadas y salidas de uso exclusivo están ganando terreno porque ofrecen mayor control sobre el ritmo, la privacidad y la experiencia del huésped. Esta tendencia está impulsando el crecimiento de los ingresos hacia la expansión del rendimiento en lugar del puro volumen de viajeros. También favorece a los operadores que controlan inventario premium en concesiones privadas y pueden empaquetarlo en viajes más largos y personalizados.

Las Preferencias de Viaje Orientadas a la Conservación se Convierten en un Criterio de Compra

Los viajeros están tratando cada vez más la credibilidad en conservación como parte de la decisión de reserva en el mercado de turismo safari, en lugar de considerarla un mensaje de marca secundario. Los operadores con programas de conservación trazables y medibles están mejor posicionados para defender sus precios y reducir las cancelaciones, especialmente entre los viajeros premium. En julio de 2025, Gamewatchers Safaris y EarthAcre lanzaron un modelo de pago de conservación trazable en las Conservancias Ol Kinyei y Selenkay en Kenia, utilizando métricas ecológicas del Laboratorio Davies de Harvard y con el objetivo de escalar de 35.000 acres a más de 1 millón de acres. El Banco Mundial también encontró que el turismo basado en la conservación crea fuertes multiplicadores de ingresos locales, generando ingresos locales sustanciales por cada dólar turístico gastado en destinos como el Parque Nacional Reina Isabel y Nosy Be en Madagascar. Como resultado, el mercado de turismo safari está recompensando a los operadores que pueden demostrar resultados ecológicos verificados, no solo un sólido acceso a la vida silvestre.

La Adopción del Descubrimiento Digital y la Reserva Directa Reestructura la Economía de Distribución

El comportamiento de los canales en el mercado de turismo safari se está dividiendo cada vez más entre la reserva directa de alto valor y el descubrimiento digital de crecimiento más rápido. La Reserva Directa retuvo el 42,94% de los ingresos en 2025 porque los viajeros que gastan grandes sumas aún prefieren las relaciones directas con operadores especializados que pueden personalizar itinerarios y gestionar permisos. Al mismo tiempo, se proyecta que las Plataformas de Viaje en Línea crezcan a una CAGR del 7,46% hasta 2031, lo que indica que una base de compradores más joven y con mayor confianza digital está ingresando al mercado de turismo safari. Esto crea una estructura de distribución de dos vías donde los itinerarios que requieren confianza aún se cierran directamente, incluso cuando el descubrimiento comienza en línea. Los operadores que respaldan ambos modelos a través de sitios web sólidos, visibilidad de inventario en tiempo real y capacidad de asesoramiento directo probablemente captarán más demanda sin debilitar los márgenes.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Perturbaciones Políticas, Sanitarias y de Seguridad | -1.3% | África Oriental y Austral, con efecto expansivo a través de los sistemas de avisos de viaje en América del Norte y Europa | Corto plazo (≤ 2 años) |

| La Variabilidad Climática Afecta la Previsibilidad de la Observación de Vida Silvestre | -0.9% | África Oriental, incluidos Kenia y Tanzania, y África Austral, incluidos Namibia y Botsuana | Largo plazo (≥ 4 años) |

| La Saturación de Avistamientos Emblemáticos Erosiona el Valor de la Experiencia Premium | -0.7% | Kenia, Tanzania y Botsuana | Mediano plazo (2-4 años) |

| La Inflación de Permisos y Tarifas de Conservación Aumenta la Fricción del Viaje | -0.5% | Kenia, Uganda y Ruanda | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Perturbaciones Políticas, Sanitarias y de Seguridad Introducen Choques Sistémicos en la Demanda

El mercado de turismo safari sigue expuesto a eventos políticos, preocupaciones de salud pública y avisos de viaje porque muchos de sus destinos principales dependen de la demanda de largo recorrido. La Federación Mundial de Ciudades Turísticas proyectó el crecimiento turístico de África para 2026 con un rango muy amplio de posibles resultados, destacando la rapidez con que los resultados turísticos pueden cambiar cuando aumentan los riesgos externos. Los circuitos de safari de alto valor en África Oriental y Austral son especialmente sensibles porque el enrutamiento, los seguros y la confianza del viajero afectan la conversión de reservas. Un destino no siempre necesita experimentar un choque directo para que la demanda se debilite, ya que los titulares regionales pueden influir en la planificación de viajes en países vecinos. Esto hace que la diversificación geográfica y el diseño flexible de itinerarios sean salvaguardas operativas importantes en el mercado de turismo safari.[2]Federación Mundial de Ciudades Turísticas, "Informe de Tendencias de la Economía Turística Mundial 2026," WTCF, en.wtcf.org.cn

La Variabilidad Climática Afecta la Previsibilidad de la Observación de Vida Silvestre

La variabilidad climática se está convirtiendo en un desafío a largo plazo para el mercado de turismo safari porque los patrones de movimiento de la vida silvestre y la calidad de la observación dependen en gran medida de las precipitaciones y la estabilidad del hábitat. Una investigación publicada en diciembre de 2025 encontró que la huella de la migración de ñus en el ecosistema del Mara se había contraído drásticamente desde 2020 bajo la presión combinada de la perturbación del hábitat y el cambio vinculado al clima. Namibia también declaró una emergencia nacional por sequía en 2024 tras un prolongado período seco, y el país enfrenta mayores riesgos de calentamiento que podrían afectar la capacidad de carga de la vida silvestre adaptada al desierto. Para los operadores, esto reduce la confianza en los patrones de marketing estacional fijos que se construyeron sobre ciclos ecológicos más estables. El mercado de turismo safari está, por tanto, otorgando mayor valor al seguimiento en tiempo real, el enrutamiento en múltiples ecosistemas y la capacidad de trasladar a los huéspedes a áreas alternativas de vida silvestre.[3]Mongabay, "El Cambio Climático Pone a Prueba la Resiliencia de las Personas y la Vida Silvestre Adaptada al Desierto en Namibia," Mongabay, mongabay.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Turismo: La Aventura Lidera el Volumen Mientras el Lujo Captura el Crecimiento del Margen

El Safari de Aventura mantuvo el 29,84% de la participación del mercado de turismo safari en 2025, convirtiéndolo en el tipo de turismo más grande por ingresos. Su escala proviene de la amplia accesibilidad a través de salidas grupales económicas, circuitos clásicos de lodge y formatos de expedición de mercado medio. Esa amplitud convierte al Safari de Aventura en el principal motor de volumen del mercado de turismo safari. También deja al segmento más expuesto a la presión del sobreturismo en parques con mucho tráfico, ya que muchos itinerarios aún dependen de patrones estándar de recorrido en vehículo. Se prevé que el Safari de Lujo crezca a una CAGR del 6,72% hasta 2031, lo que indica que la demanda de alta gama avanza más rápido que el mercado de turismo safari en general.

El crecimiento del lujo está respaldado por una mayor demanda de campamentos privados, villas de uso exclusivo y guías personalizados. Estos productos exigen tarifas más altas porque ofrecen privacidad, estancias más largas y mayor control sobre la experiencia del huésped. La industria del turismo safari está, por tanto, viendo cómo el crecimiento de los ingresos se desplaza hacia el rendimiento en lugar de únicamente hacia mayores recuentos de visitantes. El Safari Fotográfico, el Safari a Pie y el Safari de Gorilas y Primates siguen siendo más pequeños pero estratégicamente importantes porque sirven a viajeros que buscan un compromiso más profundo y son menos comparables con los productos estándar de recorrido en vehículo. Los viajes de gorilas y primates en particular continúan operando sobre la escasez porque la disponibilidad de permisos está estructuralmente limitada y estrechamente vinculada a la capacidad de carga de la conservación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Alojamiento: Los Eco-Lodges Impulsan el Crecimiento Más Rápido en Medio de las Primas de Sostenibilidad

Los Resorts y Lodges representaron el 38,63% del mercado de turismo safari en 2025, convirtiéndolos en el tipo de alojamiento más grande por ingresos. Su posición refleja redes de lodges establecidas, acuerdos operativos a largo plazo en corredores de vida silvestre principales y la capacidad de atender tanto la demanda premium como la del mercado medio-alto. Se proyecta que los Eco-Lodges crezcan a una CAGR del 7,57% hasta 2031, convirtiéndolos en el formato de alojamiento de más rápido crecimiento en el mercado de turismo safari. Esto refleja una clara superposición entre los precios premium y las credenciales de sostenibilidad visibles. El segmento se beneficia de la preferencia de los viajeros por estancias de bajo impacto que aún ofrecen gran comodidad y acceso a la vida silvestre.

En 2024, Great Plains Conservation lanzó el Mara Toto Tree Camp en la Conservancia Mara North de Kenia, demostrando la inversión continua en alojamiento de lujo en la naturaleza con diseño de alto valor. Los campamentos con tiendas y los campamentos en la sabana también siguen siendo importantes porque preservan el formato tradicional del safari y ofrecen mayor proximidad a la vida silvestre que las propiedades más desarrolladas. En el extremo superior, las estancias de safari en el agua, las casas en los árboles y otros formatos de nicho están impulsando aún más la diferenciación del alojamiento al vender escasez absoluta y un sentido de lugar más distintivo. El mercado de turismo safari está, por tanto, avanzando hacia una elección de alojamiento impulsada por el producto, donde el formato importa casi tanto como el destino. La industria del turismo safari también está recompensando a los operadores que pueden combinar rendimiento ambiental, exclusividad y altos estándares de servicio dentro de un solo activo.

Por Grupo de Viajeros: El Viaje en Grupo Domina los Ingresos y Lidera el Crecimiento Previsto

Los Viajeros en Grupo representaron el 63,71% de los ingresos en 2025 y también se proyecta que crezcan a una CAGR del 6,95% hasta 2031. Esto convierte al viaje en grupo tanto en el formato de viajero más grande como en el de más rápido crecimiento en el mercado de turismo safari. Las salidas organizadas se benefician de tarifas de lodge prenegociadas, una planificación de ocupación más sólida y un menor costo de distribución por viajero. Estas ventajas estructurales ayudan a los operadores a mantener precios accesibles mientras participan en la premiumización. El segmento también incluye formatos de mayor valor como las salidas familiares multigeneracionales y las compras exclusivas de grupos, lo que significa que el crecimiento no se limita a los productos orientados al presupuesto.

Los Viajeros Individuales representaron el 36,29% de los ingresos en 2025 y continúan inclinándose hacia un mayor gasto por noche porque sus itinerarios son más personalizados. Este grupo es importante en el mercado de turismo safari porque a menudo impulsa la demanda de experiencias de nicho como los safaris a pie y los viajes centrados en primates. El viaje individual también requiere una logística más compleja, desde la planificación de vehículos hasta la gestión de permisos y el servicio personalizado previo a la salida. Los operadores que atienden tanto la demanda grupal como la individual deben segmentar el inventario cuidadosamente para que las salidas compartidas no debiliten la exclusividad en el extremo alto. La industria del turismo safari favorece, por tanto, las plataformas y los operadores que pueden equilibrar la escala con la personalización en diferentes formatos de viajero.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Reserva: Los Canales Directos Retienen Participación Mientras las Plataformas se Aceleran

La Reserva Directa representó el 42,94% de los ingresos en 2025, convirtiéndola en el canal más grande del mercado de turismo safari. Este canal sigue siendo sólido porque los viajes de safari generalmente implican valores elevados, coordinación de permisos y la necesidad de un soporte detallado previo al viaje. Los viajeros que gastan USD 8.000 o más por persona a menudo prefieren el contacto directo con un especialista que pueda personalizar el enrutamiento, el alojamiento y las prioridades de vida silvestre. Se proyecta que las Plataformas de Viaje en Línea crezcan a una CAGR del 7,46% hasta 2031, lo que indica que la comparación digital y la investigación autodirigida se están expandiendo rápidamente en el mercado de turismo safari. El resultado es un modelo de distribución donde los itinerarios que requieren confianza aún se cierran directamente, incluso cuando el descubrimiento comienza en línea.

Este patrón es especialmente relevante para los viajeros más jóvenes y los compradores de safari por primera vez que desean precios transparentes y una forma fácil de comparar itinerarios antes de hablar con un consultor. Los modelos de mercado y las plataformas de reserva regionales siguen siendo más pequeños, pero están ampliando el alcance del descubrimiento digital y el acceso a proveedores. Los operadores con disponibilidad en tiempo real, una lógica de paquetes más clara y un sólido seguimiento de asesoramiento probablemente convertirán mejor tanto la demanda directa como la impulsada por plataformas. El mercado de turismo safari no está, por tanto, alejándose de las ventas directas, pero se está volviendo más moldeado digitalmente en la etapa de investigación. Esto otorga una ventaja a los operadores que combinan una capacidad de asesoramiento humano especializado con un soporte tecnológico más sólido.

Análisis Geográfico

Oriente Medio y África retuvieron el 49,85% de la participación del mercado de turismo safari en 2025 y se proyecta que crezcan a una CAGR del 7,02% hasta 2031. Este doble liderazgo refleja la posición de la región como la base de suministro principal del mercado de turismo safari, respaldada por reservas de vida silvestre, enlaces de aviación en la sabana, conservancias privadas y proyectos de desarrollo de lodges. Sudáfrica, Kenia y Tanzania continúan anclando la estructura regional porque combinan ecosistemas turísticos establecidos con una amplia profundidad de producto en diferentes rangos de precios. Botsuana también está fortaleciendo su posición a través de productos de naturaleza ultra-premium y baja densidad, con la apertura planificada de Singita Elela reforzando el atractivo a largo plazo del acceso controlado a concesiones. Ruanda y Uganda siguen siendo destinos distintos de alto valor y bajo volumen dentro del mercado de turismo safari porque el senderismo de gorilas opera sobre la escasez, los controles de permisos y los precios premium en lugar de en un alto flujo de visitantes.

América del Norte y Europa siguen siendo el principal motor de mercados emisores para los ingresos globales del safari. Estados Unidos continúa siendo el mercado emisor de mayor gasto más importante, mientras que el Reino Unido sigue siendo un contribuyente importante a la demanda europea en el mercado de turismo safari. Estas dos regiones importan porque respaldan tanto los itinerarios personalizados de lujo como los formatos de grupo organizados. La demanda de safari premium de estos mercados también muestra una menor resistencia a tarifas nocturnas más altas y una mayor disposición a adquirir extensiones de itinerario como estancias en la playa o senderismo de primates. Ese patrón de gasto refuerza la importancia de las relaciones directas, las marcas especializadas de confianza y el soporte de reserva de alto servicio en todo el mercado de turismo safari.

Asia-Pacífico es la región emisora de más rápido desarrollo en términos proporcionales dentro del mercado de turismo safari. El crecimiento de esta región está respaldado por el aumento del turismo emisor, un descubrimiento digital de viajes más sólido y una creciente preferencia por el turismo experiencial de largo recorrido. La Federación Mundial de Ciudades Turísticas espera que el crecimiento del turismo en Asia-Pacífico se mantenga positivo en una amplia gama de escenarios para 2026, respaldando el potencial de conversión a largo plazo de la región. Para los operadores, esto significa que la diversificación de mercados emisores se está expandiendo más allá de los mercados occidentales tradicionales, aunque la conversión al turismo safari sigue siendo más madura en América del Norte y Europa. El mercado de turismo safari se está, por tanto, expandiendo geográficamente en el lado de la demanda mientras permanece estructuralmente concentrado en África en el lado de la oferta.

Panorama Competitivo

El mercado de turismo safari está moderadamente consolidado en el extremo ultra-premium y fragmentado en los niveles más amplios de mercado medio y valor. Un pequeño grupo de operadores de lujo mantiene un claro poder de fijación de precios porque controla el acceso a concesiones a largo plazo, la infraestructura de lodges y las experiencias de vida silvestre curadas que son difíciles de replicar. Esa ventaja es más fuerte en ecosistemas remotos de baja densidad, donde la calidad del producto depende de los derechos exclusivos sobre la tierra más que de la marca por sí sola. Sin embargo, el campo más amplio sigue siendo competitivo, con especialistas regionales compitiendo en calidad de guías, combinación de destinos y flexibilidad de precios. Esto mantiene al mercado de turismo safari competitivo aunque la oferta de mayor nivel esté claramente más protegida.

El despliegue de capital continúa dando forma al mercado de turismo safari, ya que la expansión premium requiere acceso a tierras, permisos, capacidades de diseño y alianzas de conservación. Lindblad Expeditions aumentó su posición de inversión en Natural Habitat Adventures, demostrando que los inversores estratégicos aún ven el turismo de vida silvestre orientado a la conservación como una categoría premium escalable. En 2024, Singita lanzó Singita Milele en la concesión Grumeti de Tanzania, reforzando el papel de los productos de villa de uso exclusivo para capturar la demanda multigeneracional y de grupos privados. Estos movimientos demuestran que el posicionamiento premium en el mercado de turismo safari aún depende del inventario controlado y los compromisos de activos a largo plazo.

La diferenciación competitiva también se está ampliando más allá del acceso a la tierra por sí solo. Los operadores ahora compiten en credibilidad de conservación, profundidad de itinerario y la capacidad de conectar a los huéspedes con productos de vida silvestre más especializados. En julio de 2025, Gamewatchers Safaris y EarthAcre introdujeron un modelo que vincula los ingresos del safari directamente a pagos de conservación trazables, lo que refleja cómo la responsabilidad ecológica se está convirtiendo en parte del posicionamiento de marca. En julio de 2024, Volcanoes Safaris abrió el Kibale Lodge en Uganda, ampliando la profundidad del producto centrado en primates en un corredor ya conocido por el turismo de alto valor de gorilas y chimpancés. El mercado de turismo safari se está, por tanto, diferenciando cada vez más a través de una combinación de control de concesiones, prueba de conservación y diseño de productos altamente específico.

Líderes de la Industria del Turismo Safari

-

Abercrombie & Kent

-

&Beyond

-

Wilderness

-

Singita

-

Micato Safaris

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Singita, una empresa de ecoturismo de lujo y conservación, detalló el lanzamiento de su primera propiedad en Botsuana, Singita Elela. Prevista para una apertura en diciembre de 2026, este campamento de lujo familiar y apto para todo el año representa una importante expansión geográfica para la marca, situada en una enorme concesión privada de 170.000 hectáreas en el Delta del Okavango.

- Mayo de 2026: Abercrombie & Kent presentó sus expansiones de cartera para 2026, destacadas por el próximo lanzamiento del Kitirua Plains Lodge. Previsto para abrir en 2026, este nuevo retiro A&K Sanctuary cuenta con 13 suites orgánicas ubicadas dentro de una concesión privada de 128 acres en el Parque Nacional Amboseli de Kenia, ampliando su presencia premium en África Oriental.

- Septiembre de 2025: Aman anunció su muy esperado debut en el mercado de turismo safari africano. La marca reveló planes para abrir Aman Karingani en la Reserva de Caza Karingani de Mozambique (que limita con el Parque Nacional Kruger). El proyecto integrará los característicos pabellones de bienestar de lujo de Aman y residencias de marca directamente en el paisaje de vida silvestre.

- Agosto de 2025: Abercrombie & Kent (A&K) se asoció con la marca hermana Crystal Cruises para lanzar un nuevo capítulo de expediciones y viajes culturales. La colaboración fusiona los 60 años de experiencia de A&K en expediciones remotas y guía de safari con la flota de lujo de Crystal, con el objetivo de atraer a viajeros de alto nivel que buscan paquetes de exploración terrestre y marítima.

Alcance del Informe del Mercado de Turismo Safari

| Safari de Aventura |

| Safari Privado |

| Safari de Lujo |

| Safari Fotográfico |

| Safari a Pie |

| Safari de Gorilas y Primates |

| Resorts y Lodges de Safari |

| Campamentos con Tiendas y Campamentos en la Sabana |

| Eco-Lodges |

| Otros (Casas Flotantes, Estancias de Safari en el Agua, Casas en los Árboles, etc.) |

| Grupal |

| Individual |

| Reserva Directa |

| Plataformas de Viaje en Línea |

| Otros (Reserva en Mercado y otros) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| Rusia | |

| BENELUX | |

| NÓRDICOS | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Turismo | Safari de Aventura | |

| Safari Privado | ||

| Safari de Lujo | ||

| Safari Fotográfico | ||

| Safari a Pie | ||

| Safari de Gorilas y Primates | ||

| Por Tipo de Alojamiento | Resorts y Lodges de Safari | |

| Campamentos con Tiendas y Campamentos en la Sabana | ||

| Eco-Lodges | ||

| Otros (Casas Flotantes, Estancias de Safari en el Agua, Casas en los Árboles, etc.) | ||

| Por Grupo de Viajeros | Grupal | |

| Individual | ||

| Por Modo de Reserva | Reserva Directa | |

| Plataformas de Viaje en Línea | ||

| Otros (Reserva en Mercado y otros) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| BENELUX | ||

| NÓRDICOS | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento del turismo safari hasta 2031?

El crecimiento está respaldado por el aumento de los valores de los viajes, una demanda más amplia de mercados emisores, el diseño de itinerarios premium y un mayor interés en las experiencias vinculadas a la conservación. Se prevé que el sector crezca a una CAGR del 6,31% hasta 2031.

¿Qué tipo de turismo lidera los ingresos en el turismo safari?

El Safari de Aventura lideró con una participación de ingresos del 29,84% en 2025, mientras que el Safari de Lujo se expande más rápido a una CAGR del 6,72% hasta 2031.

¿Qué formato de alojamiento crece más rápido?

Los Eco-Lodges son el formato de alojamiento de más rápido crecimiento, con una CAGR proyectada del 7,57% hasta 2031, lo que refleja una mayor preferencia de los viajeros por estancias vinculadas a la sostenibilidad.

¿Por qué la reserva directa sigue siendo importante en el turismo safari?

La Reserva Directa mantuvo el 42,94% de los ingresos en 2025 porque los viajeros a menudo desean soporte especializado para permisos, enrutamiento, selección de lodges y coordinación en el destino.

¿Qué región lidera la demanda y la oferta de safari?

Oriente Medio y África mantuvieron el 49,85% de los ingresos en 2025 y también es el segmento regional de más rápido crecimiento con una CAGR del 7,02% hasta 2031.

¿Cuáles son los principales riesgos que afectan el rendimiento futuro?

Los principales riesgos son las perturbaciones políticas y sanitarias, los cambios climáticos en la visibilidad de la vida silvestre, la saturación en las áreas de avistamientos emblemáticos y el aumento de los permisos y las tarifas de conservación.

Última actualización de la página el: