Tamaño y Participación del Mercado de Turismo y Hotelería de Cuba

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

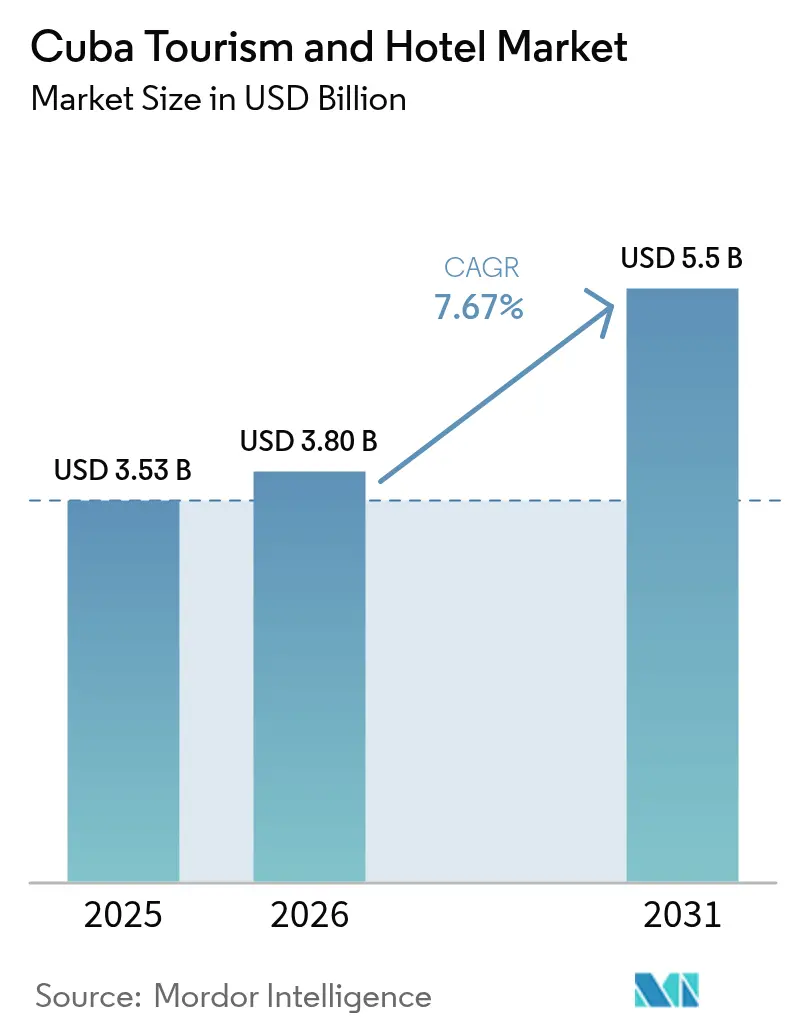

| Tamaño del mercado en el año base (2025) | 3.53 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.80 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.67% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Turismo y Hotelería de Cuba por Mordor Intelligence

Se espera que el tamaño del mercado de turismo y hotelería de Cuba crezca de USD 3.530 millones en 2025 a USD 3.800 millones en 2026, y se prevé que alcance USD 5.500 millones en 2031 a una CAGR del 7,67% durante el período 2026-2031. El crecimiento del gasto de los visitantes se apoya en el posicionamiento premium, la demanda de turismo emisor chino y la recuperación del tráfico de cruceros; sin embargo, los cortes de energía continuos y la crónica falta de inversión en servicios básicos debilitan la fiabilidad del servicio. Los operadores, por tanto, apuntan a viajeros chinos y rusos de mayor rentabilidad, que típicamente gastan hasta un 40% más por viaje que los turistas occidentales convencionales. Las Agencias de Viajes en Línea (OTAs) escalan rápidamente, pero enfrentan riesgo de litigios bajo el embargo de los Estados Unidos, lo que obliga a muchos hoteles a combinar bloques fuera de línea con herramientas directas en línea emergentes. El estrés medioambiental agrava la complejidad operativa, ya que el aumento del nivel del mar de 6,77 cm desde 1966 erosiona las playas, elemento central del atractivo de sol y arena de Cuba, lo que ha impulsado un programa de restauración de manglares de USD 23,9 millones en el marco del proyecto MI COSTA, respaldado por la ONU.

Conclusiones Clave del Informe

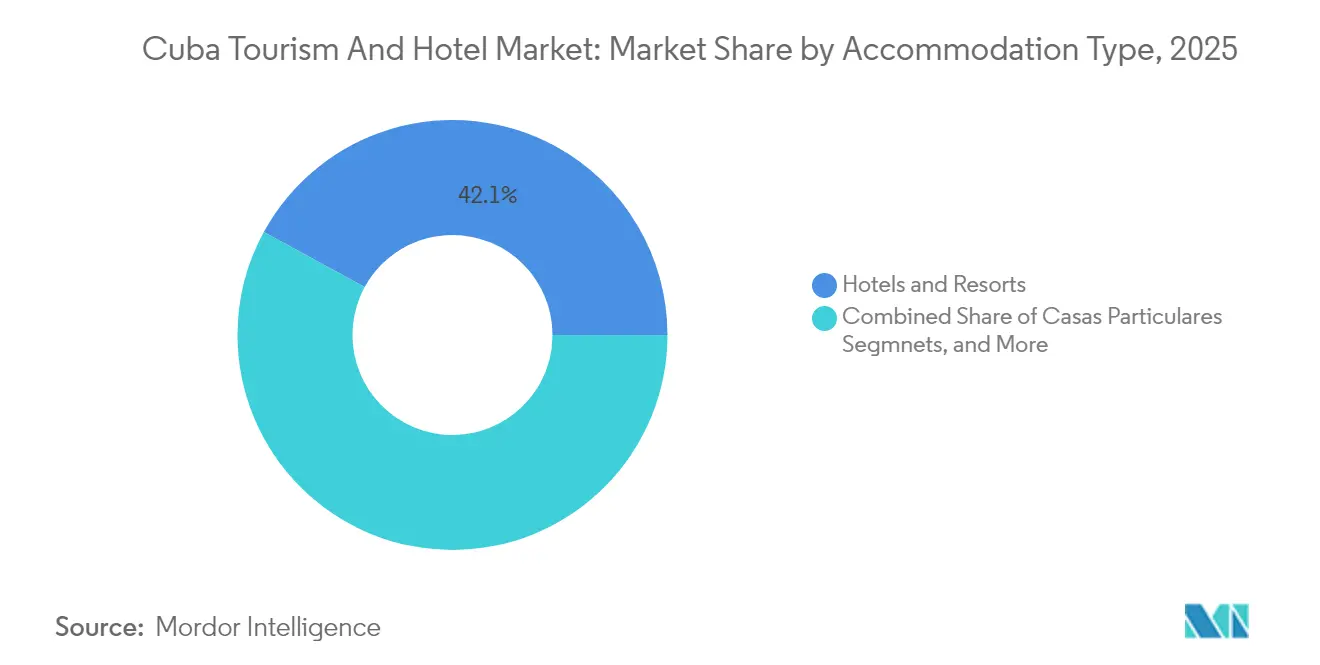

- Por tipo de alojamiento, los hoteles y resorts lideraron con el 42,05% de la participación del mercado de turismo y hotelería de Cuba en 2025, mientras que los hoteles boutique y de estilo de vida avanzan a una CAGR del 9,08% hasta 2031.

- Por canal de reserva, el canal directo fuera de línea captó el 53,98% de la participación del mercado de turismo y hotelería de Cuba en 2025, mientras que las OTAs registraron la CAGR más alta del 9,88% hasta 2031.

- Por tipo de turista, los viajeros nacionales representaron el 65,60% del tamaño del mercado de turismo y hotelería de Cuba en 2025, mientras que se proyecta que las llegadas internacionales crezcan a una CAGR del 10,12% hasta 2031.

- Por categoría de estrellas, los hoteles de escala media de 3 estrellas controlaron el 40,85% de la participación del mercado de turismo y hotelería de Cuba en 2025, aunque se prevé que las propiedades de lujo de 5 estrellas se expandan a una CAGR del 9,97% hasta 2031 en el mercado de turismo y hotelería de Cuba.

- Por provincia, Cuba Occidental concentró el 68,30% del tamaño del mercado de turismo y hotelería de Cuba en 2025, mientras que Cuba Oriental registró la CAGR más rápida del 9,46% impulsada por nuevas iniciativas de inversión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Turismo y Hotelería de Cuba

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del turismo de cruceros | +1.2% | Puertos de Cuba Occidental y Cuba Central | Mediano plazo (2-4 años) |

| Demanda de viajes auténticos e inmersivos | +0.9% | Global, con concentración en Cuba Occidental y Cuba Central | Largo plazo (≥ 4 años) |

| Diversificación de productos turísticos | +0.8% | Nacional, con ganancias tempranas en las provincias de Cuba Oriental | Mediano plazo (2-4 años) |

| Apoyo gubernamental e inversiones estratégicas | +1.1% | Nacional, con prioridad en Cuba Occidental y Cuba Centro-Oriental | Corto plazo (≤ 2 años) |

| Crecimiento de las alianzas hoteleras internacionales | +0.7% | Global, enfocado en el segmento de lujo de Cuba Occidental | Mediano plazo (2-4 años) |

| Aumento de la inversión extranjera | +0.6% | Nacional, concentrado en Cuba Occidental | Largo plazo (≥ 4 años) |

| Auge de los alojamientos privados y boutique | +0.5% | Cuba Occidental, en expansión hacia las regiones centrales | Mediano plazo (2-4 años) |

| Atractivo cultural y natural único | +0.4% | Atractivo global, más fuerte en Cuba Occidental y Cuba Central | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Turismo de Cruceros

El compromiso de la Autoridad Portuaria Nacional de Cuba con la mejora de las instalaciones de atraque aborda un cuello de botella crítico que anteriormente limitaba el tamaño de los buques y la capacidad de pasajeros. Los principales operadores de cruceros del Caribe mantienen planes de contingencia para la reincorporación al mercado cubano, reconociendo el posicionamiento único de la isla como destino cultural auténtico no disponible en ningún otro lugar de la región. La ampliación de los muelles permite la entrada de embarcaciones más grandes, y el enrutamiento de doble acceso distribuye el riesgo entre las costas occidental y oriental, reduciendo los tiempos de traslado hacia los principales complejos turísticos. Los grandes operadores de cruceros del Caribe mantienen los itinerarios cubanos en sus catálogos de contingencia, citando el valor de rareza de la isla como escala portuaria culturalmente auténtica. Las estrategias de conversión de pasajeros en huéspedes de hotel incentivan la prolongación de las estancias, impulsando las ventas de noches de habitación tanto en resorts estatales como en casas particulares. Dado que los cargos portuarios representan ingresos incrementales para el Estado, este impulsor genera entradas constantes de divisas que respaldan mejoras de infraestructura más amplias.

Demanda de Viajes Auténticos e Inmersivos

Los viajeros globales prefieren los barrios patrimoniales, la música en vivo y la gastronomía comunitaria frente a los complejos turísticos estandarizados, elevando La Habana Vieja, Trinidad y los centros coloniales de Santiago en los rankings de destinos imprescindibles[1]Fuente: Personal Editorial, "Los Barrios Patrimoniales Atraen a los Viajeros Post-Covid," Ministerio de Relaciones Exteriores, minrex.gob.cu.. La votación global del Iberostar Grand Packard entre los cinco mejores en 2024 demuestra la excelencia de servicio alcanzable cuando los servicios básicos son estables. Las casas particulares independientes se multiplican en estas ciudades, ofreciendo una experiencia local personalizada y canalizando ingresos hacia familias que reinvierten en el mantenimiento de sus propiedades. El prestigio patrimonial también permite a los operadores fijar precios de habitaciones con una prima de dos dígitos respecto a las tarifas diarias promedio de la región. La demanda de autenticidad se alinea así con los objetivos de política de distribuir los ingresos más allá de los corredores de playa, al tiempo que incentiva la conservación cultural.

Diversificación de Productos Turísticos

Las caravanas de autos clásicos, los circuitos por plantaciones de tabaco y los retiros de bienestar médico añaden profundidad a la cartera del mercado de turismo y hotelería de Cuba, ayudando a crear un espacio diferenciado en una saturada escena de resorts caribeños. Los objetivos gubernamentales de 10 millones de visitantes para 2030 requieren nuevos nichos de demanda, y las provincias orientales están pilotando ecolodges que aprovechan los densos bosques y las rutas de observación de aves. Los segmentos de aventura muestran un mayor gasto por huésped que los turistas de sol y playa, y ocupan los meses de temporada baja, suavizando la estacionalidad. El turismo médico aprovecha las fortalezas biotecnológicas de Cuba, con paquetes piloto de cardiología y oncología que ya atraen a pacientes latinoamericanos. Cada nicho distribuye la carga fuera de Varadero, aumenta la estancia media y amplía la captación de divisas.

Apoyo Gubernamental e Inversiones Estratégicas

Casi el 12% del presupuesto estatal de Cuba para 2024 financió obras de hostelería, una proporción sin precedentes que acelera los enlaces viales, la desalinización a gran escala y las nuevas incorporaciones al horizonte de La Habana, como la Torre K-23. La Ley de Inversión Extranjera agiliza las aprobaciones de empresas mixtas, mientras que la Zona Especial de Desarrollo Mariel otorga exenciones fiscales de una década a los proyectos turísticos. El corredor turístico China-Cuba incorpora la entrada sin visado y vuelos tres veces por semana entre Pekín y La Habana, exponiendo la isla a un creciente segmento de viajeros adinerados que típicamente gastan un 40% más por viaje que el promedio mundial. Estas acciones estatales sustentan el desarrollo orientado al segmento premium, pero el éxito depende de soluciones paralelas a los cuellos de botella energéticos y de pagos digitales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cortes crónicos de energía que incrementan los costos operativos | -2.1% | Nacional, más severo en Cuba Oriental y Cuba Central | Corto plazo (≤ 2 años) |

| Éxodo de talento en hostelería que erosiona la calidad del servicio | -1.3% | Nacional, con impacto concentrado en Cuba Occidental | Mediano plazo (2-4 años) |

| Aumento del fraude en pagos digitales que desincentiva a las OTAs | -0.8% | Impacto global en los canales de reserva en línea | Corto plazo (≤ 2 años) |

| Intrusión de agua marina que acelera la erosión de playas | -0.6% | Regiones costeras, particularmente Cuba Occidental y Cuba Central | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cortes Crónicos de Energía que Incrementan los Costos Operativos

Los hoteles ahora presupuestan hasta un 40% más en electricidad al operar generadores diésel durante apagones diarios que a veces se extienden hasta 20 horas. El combustible consume hasta el 15% del gasto operativo, reduciendo los márgenes tanto de las propiedades económicas como de las de lujo. Los huéspedes mencionan ascensores cancelados, fallos de aire acondicionado y duchas frías en las reseñas en línea, empañando las aspiraciones premium de Cuba justo cuando competidores como República Dominicana ofrecen comodidad ininterrumpida. La volatilidad energética también desincentiva a las cadenas internacionales de expandirse más allá de La Habana, frenando la diversificación de la oferta de habitaciones.

Éxodo de Talento en Hostelería que Erosiona la Calidad del Servicio

Se estima que el 10% de la población de Cuba emigró desde 2020, sustrayendo personal multilingüe de recepción, chefs y terapeutas de spa hacia competidores caribeños con mejores salarios. Los hoteles enfrentan una espiral salarial para retener al personal restante, pero aun así sufren deficiencias de servicio que erosionan las puntuaciones de satisfacción de los huéspedes. La formación de nuevos empleados prolonga los ciclos de puesta en marcha para las aperturas planificadas, mientras que las brechas idiomáticas dificultan las estrategias de personalización críticas para el posicionamiento de lujo. El éxodo, por tanto, daña la reputación de las marcas y podría retrasar los plazos de retorno de la inversión en proyectos de alto capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Alojamiento: Dominio Estatal ante la Innovación Boutique

Los Hoteles y Resorts aseguraron el 42,05% de los ingresos de 2025 dentro del mercado de turismo y hotelería de Cuba, anclados por los complejos de playa gestionados por Gaviota en Varadero y Cayo Coco. Los Hoteles Boutique y de Estilo de Vida superan al resto con una CAGR del 9,08% gracias a reconocimientos globales como la entrada de Mystique Trinidad La Popa en el ranking mundial de los 20 mejores. Los resorts todo incluido enfrentan presión en los márgenes por el combustible de los generadores y los costos de alimentos importados, mientras que las casas particulares prosperan a través de más de 1.000 listados de Airbnb en La Habana que atraen a viajeros en busca de autenticidad. Los ecolodges brotan en las reservas de la biosfera orientales, impulsados por las subvenciones del proyecto MI COSTA que restauran 11.427 ha de manglares para proteger los senderos costeros.

La estructura dual significa que torres de lujo estatales como la Torre K-23 abren sus puertas al mismo tiempo que las casas familiares privadas capturan el tráfico de recomendaciones boca a boca. Las marcas internacionales aportan experiencia en sistemas, pero los apagones persistentes ponen a prueba las brechas entre lo prometido y lo entregado, reduciendo la repetición de visitas. Los operadores boutique, mientras tanto, eluden las necesidades de servicios a gran escala, adoptando microrredes solares y cadenas de suministro localizadas. Esta adaptabilidad los posiciona para ampliar su participación a medida que la autenticidad y la sostenibilidad escalan en los criterios de compra.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Reserva: Disrupción Digital ante Complejidad Legal

Los canales Directos Fuera de Línea retuvieron el 53,98% de la participación en 2025, reflejando las asignaciones heredadas de agencias de viajes y los bloques mediados por el Estado que aseguran divisas a tipos de cambio fijos. Sin embargo, las OTAs registran una CAGR del 9,88% a medida que los hoteles cubanos atraen a millennials que reservan desde el móvil. Las demandas judiciales derivadas del embargo de los Estados Unidos —como la sentencia de USD 30 millones contra Expedia— fuerzan deslistados periódicos, empujando a algunos hoteles hacia motores de reserva propios alojados en el extranjero.

La latencia de internet y las pasarelas de pago deficientes frustran las confirmaciones en tiempo real, pero el despliegue de 4G en los corredores turísticos y la adopción del sistema de pago chino UnionPay reducen la fricción. A medida que el tamaño del mercado de turismo y hotelería de Cuba vinculado a las OTAs crece, los operadores ganan transparencia de tarifas pero sacrifican comisiones. Emergen estrategias híbridas: las ofertas directas en línea añaden servicios adicionales mientras los agentes fuera de línea agrupan vuelos chárter para sortear las brechas digitales.

Por Tipo de Turista: La Resiliencia Nacional Ancla la Recuperación Internacional

Los ciudadanos cubanos ocuparon el 65,60% de las camas en 2025, amortiguando las caídas de visitantes extranjeros y asegurando el flujo de caja base para los hoteles provinciales. Los vales de vacaciones subsidiados financian las estancias locales, y la relativa fortaleza del peso cubano en los servicios locales mantiene los viajes de ocio asequibles. Las llegadas internacionales, proyectadas a crecer a una CAGR del 10,12% hasta 2031, dependen del restablecimiento de la conectividad aérea desde Canadá y Europa, además de las nuevas frecuencias desde Pekín.

El volumen canadiense cayó un 31,8% en 2025, pero Rusia creció, apoyada en vuelos estatales chárter que evitan el espacio aéreo de la Unión Europea. Los visitantes chinos, que gastan un 40% por encima de la norma regional, prometen alta rentabilidad si mejoran los servicios en su idioma y la aceptación de monederos electrónicos. Equilibrar las tarifas nacionales en pesos con las tarifas internacionales denominadas en USD supone un reto para los gestores de ingresos, pero diversifica el riesgo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría de Estrellas: Posicionamiento Premium ante Limitaciones de Infraestructura

Los hoteles de escala media de 3 estrellas generaron el 40,85% de la facturación de 2025, atendiendo la demanda masiva nacional y a los extranjeros de presupuesto ajustado. El segmento de lujo de 5 estrellas, aunque representa menos del 15% de las habitaciones, crece a una CAGR del 9,97% hasta 2031, ya que los planificadores estatales apuntan a segmentos adinerados tolerantes a tarifas nocturnas más altas. El Gran Hotel Manzana Kempinski marcó el camino, aunque las interrupciones del servicio exponen el riesgo reputacional si las mejoras en los servicios básicos se retrasan.

Las pensiones económicas de 1-2 estrellas enfrentan presión en la línea de costos porque la inflación en combustible y alimentos comprime márgenes ya de por sí reducidos. Los resorts superiores de 4 estrellas ocupan un término medio, pero corren el riesgo de verse presionados si no pueden justificar la diferencia de precio frente a los de 3 estrellas, careciendo al mismo tiempo del atractivo del lujo. La inversión, por tanto, se concentra en ambos extremos: torres emblemáticas de gran altura y sencillas casas rurales con bajos gastos generales.

Análisis Geográfico

Cuba Occidental aportó el 68,30% de los ingresos hoteleros de 2025, impulsada por el núcleo de La Habana declarado Patrimonio de la Humanidad por la UNESCO, la revitalización del Malecón y el aeropuerto vinculado a vuelos chárter de Varadero, que gestionó 2,5 millones de pasajeros el año pasado. Las grúas de lujo puntean el horizonte —la Torre K-23 y Selection La Habana representan juntas más de USD 200 millones en construcción y equipamiento—, reafirmando la confianza en el potencial de las estancias urbanas premium incluso en medio del racionamiento energético. Sin embargo, las playas de la región retroceden hasta 1 m al año, lo que ha impulsado el cinturón de manglares del proyecto MI COSTA para salvaguardar 11.427 ha de litoral.

Cuba Oriental acelera a una CAGR del 9,46% hasta 2031 al activar los circuitos poco explotados de Santiago, Holguín y Baracoa. Santiago de Cuba aprovecha los ritmos afrocubanos, el calendario del carnaval y las fortalezas históricas para atraer a los amantes de la cultura, mientras que Holguín abre nuevas habitaciones todo incluido con costos de terreno inferiores a los de Varadero. Un vuelo directo de Barranquilla a Santiago que se lanzará en julio de 2025 reducirá los tiempos de tránsito latinoamericano en cuatro horas. Sin embargo, la fragilidad de la red eléctrica y las limitadas puertas de entrada internacionales restringen la expansión rápida, requiriendo una inversión escalonada en parques solares y ampliación de pistas.

Cuba Central se sitúa entre los dos polos, atrayendo a turistas de arquitectura hacia las calles adoquinadas de Trinidad y el trazado urbano de influencia francesa de Cienfuegos. Las reconversiones boutique de mansiones del siglo XVIII sostienen tarifas diarias promedio más altas sin grandes inversiones de capital, ideales para inversores cautelosos ante el riesgo de infraestructura. Las mejoras viales que conectan con la Autopista Nacional este-oeste han reducido el tiempo de conducción de La Habana a Trinidad a menos de cuatro horas, fomentando los itinerarios de dos destinos. La exposición a huracanes exige un diseño resiliente; por ello, las nuevas construcciones en la provincia elevan los sistemas eléctricos y los depósitos de agua por encima de los niveles de oleaje previstos.

Panorama Competitivo

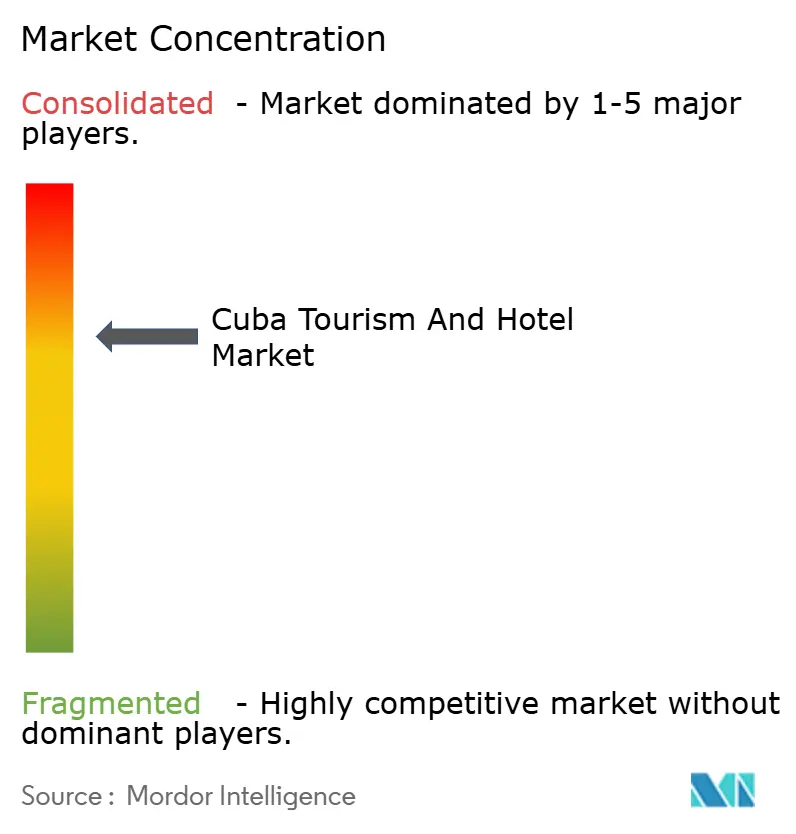

Cinco grupos —Gaviota, Meliá, Iberostar, Blue Diamond y Cubanacan— controlan la mayor parte del inventario premium, otorgando al mercado de turismo y hotelería de Cuba un perfil de alta concentración. Gaviota por sí sola controla más de 50 propiedades y mantiene USD 4.300 millones en reservas de efectivo, reflejando el dominio del conglomerado militar. Las cadenas extranjeras operan mediante contratos de gestión o empresas mixtas minoritarias porque la tierra sigue siendo propiedad del Estado.

Las estrategias se centran en torres de lujo para compensar las caídas de volumen, como lo evidencia el Playa Luxury Cayo Guillermo de Gaviota, un resort de cinco estrellas de USD 50 millones inaugurado en febrero de 2025. Meliá profundiza su alcance hacia los huéspedes chinos mediante conserjes de habla mandarín, mientras que Iberostar explota los nichos de rehabilitación patrimonial como el Grand Packard para capturar a los viajeros culturalmente inclinados dispuestos a pagar más. Blue Diamond impulsa los vuelos chárter canadienses de precio sensible, aunque la actual caída de llegadas provoca un giro hacia mercados europeos de mayor margen [3]Fuente: Comunicado Corporativo, "Blue Diamond Resorts Continúa su Estrategia de Crecimiento en Cuba," Blue Diamond Resorts, bluediamondresorts.com. .

Las oportunidades de espacio en blanco se encuentran en los ecolodges de turismo que requieren infraestructura más ligera y en los retiros de bienestar médico respaldados por la cartera biotecnológica de Cuba. La adopción tecnológica sigue siendo irregular; el Wi-Fi fiable y los pagos electrónicos serán palancas de diferenciación para los nuevos entrantes. Los socios de empresas mixtas capaces de navegar los niveles de licencias y cubrir el riesgo de combustible están en posición de asegurar la ventaja de ser los primeros en actuar en los micromercados orientales poco desarrollados.

Líderes de la Industria de Turismo y Hotelería de Cuba

Gaviota S.A. (GAESA)

Meliá Hotels International

Iberostar Hotels & Resorts

Blue Diamond Resorts

Cubanacan Hoteles

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Archipelago International confirmó que el Aston Panorama Havana abrirá en un plazo de 12 meses, ampliando su presencia en Cuba a seis hoteles.

- Febrero de 2025: El Grupo Turístico Gaviota inauguró el Playa Luxury Cayo Guillermo, un resort de 5 estrellas de USD 50 millones con servicio de mayordomo las 24 horas y piscinas privadas.

- Enero de 2025: Marriott International firmó 67 acuerdos en el Caribe y América Latina en 2024; Cuba sigue siendo inaccesible, aunque el grupo monitorea el impulso reformador para una futura entrada.

Alcance del Informe del Mercado de Turismo y Hotelería de Cuba

Se proporciona un análisis completo de antecedentes del mercado, que incluye el análisis del tamaño y pronóstico del mercado, participaciones de mercado, tendencias de la industria, impulsores de crecimiento y proveedores. Además, el informe presenta evaluaciones cualitativas y cuantitativas mediante el análisis de datos recopilados de analistas de la industria y participantes del mercado en puntos clave de la cadena de valor de la industria. El Mercado está Segmentado por turismo y hotelería. Por Turismo, el mercado se segmenta en Turismo Nacional y Turismo Internacional. Por Hotelería, el mercado se segmenta en Hoteles Económicos y de Presupuesto, Hoteles de Escala Media y Superior, Hoteles de Lujo y Otros (Alojamientos en Casas, Albergues, etc.). El informe ofrece los tamaños de mercado y pronósticos en valor para los segmentos anteriores.

| Hoteles y Resorts |

| Casas Particulares |

| Resorts Todo Incluido |

| Hoteles Boutique y de Estilo de Vida |

| Ecolodges y Resorts de Naturaleza |

| Directo Fuera de Línea |

| Directo en Línea |

| Agencias de Viajes en Línea (OTAs) |

| Operadores Turísticos / Mayoristas |

| Nacional |

| Internacional |

| Lujo (5 Estrellas) |

| Superior (4 Estrellas) |

| Escala Media (3 Estrellas) |

| Económico (1-2 Estrellas) |

| Cuba Occidental |

| Cuba Centro-Occidental |

| Cuba Central |

| Cuba Centro-Oriental |

| Cuba Oriental |

| Por Tipo de Alojamiento | Hoteles y Resorts |

| Casas Particulares | |

| Resorts Todo Incluido | |

| Hoteles Boutique y de Estilo de Vida | |

| Ecolodges y Resorts de Naturaleza | |

| Por Canal de Reserva | Directo Fuera de Línea |

| Directo en Línea | |

| Agencias de Viajes en Línea (OTAs) | |

| Operadores Turísticos / Mayoristas | |

| Por Tipo de Turista | Nacional |

| Internacional | |

| Por Categoría de Estrellas | Lujo (5 Estrellas) |

| Superior (4 Estrellas) | |

| Escala Media (3 Estrellas) | |

| Económico (1-2 Estrellas) | |

| Por Provincia / Destino | Cuba Occidental |

| Cuba Centro-Occidental | |

| Cuba Central | |

| Cuba Centro-Oriental | |

| Cuba Oriental |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de turismo y hotelería de Cuba?

El mercado está valorado en USD 3.800 millones en 2026 y se proyecta que alcance USD 5.500 millones en 2031.

¿A qué velocidad crece el sector?

La CAGR prevista es del 7,67% para el período 2026-2031, impulsada por la expansión de habitaciones premium, la demanda china y las iniciativas de recuperación del turismo de cruceros.

¿Qué segmento de alojamiento se expande más rápidamente?

Los hoteles boutique y de estilo de vida lideran con una CAGR del 9,08% hasta 2031, gracias a los viajeros en busca de autenticidad y a los rankings globales que aumentan su visibilidad.

¿Por qué los cortes de energía son una preocupación importante para los operadores?

Los apagones de hasta 20 horas obligan a los hoteles a operar generadores diésel, incrementando los costos operativos hasta en un 40% y perjudicando la satisfacción de los huéspedes.

¿Qué región muestra el mayor potencial de crecimiento?

Cuba Oriental registra una CAGR del 9,46% hasta 2031, ya que Santiago y Holguín reciben inversión focalizada en proyectos culturales y de playa ecológica.

¿Qué tan concentrada es la propiedad del mercado?

Cinco grupos controlan la mayor parte de las habitaciones premium, otorgando al sector una puntuación de concentración de 7/10, aunque los ecolodges de nicho y las casas particulares ofrecen alternativas competitivas en crecimiento.

Última actualización de la página el: