Tamaño y Participación del Mercado Global de Turismo de Aventura

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

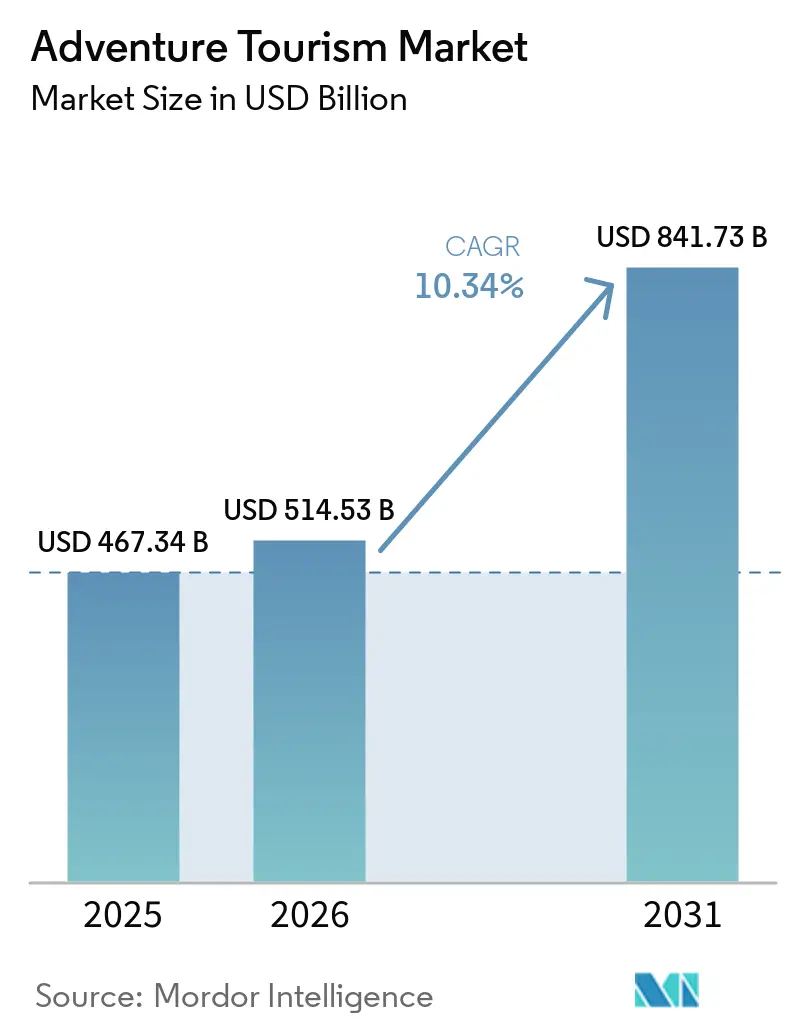

| Tamaño del Mercado (2026) | 514.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 841.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Turismo de Aventura por Mordor Intelligence

El tamaño del mercado global de turismo de aventura se situó en 514,53 mil millones de USD en 2026, frente a los 467,34 mil millones de USD anteriores, y se proyecta que alcance los 841,73 mil millones de USD para 2031 con una CAGR del 10,34%. El contexto de recuperación sigue siendo favorable, con llegadas de turistas internacionales que alcanzaron 1,52 mil millones en 2025, un 4% más que en 2024, lo que confirma que la demanda de viajes transfronterizos se había normalizado en gran medida al inicio de 2026. La ATTA también situó la oportunidad de viajes de aventura en el exterior en 1,16 billones de USD en 2024, lo que indica que una gran parte de la demanda de aventura todavía fluye a través de los canales generales de turismo en lugar de hacerlo exclusivamente a través de operadores especializados. Esa brecha respalda la inversión actual en distribución directa, itinerarios curados e intermediación digital integrada en el mercado de turismo de aventura, ya que los operadores buscan capturar una mayor parte del gasto en viajes que anteriormente estaba fragmentado entre intermediarios. El diseño de productos también está evolucionando hacia itinerarios de menor impacto y mayor orientación experiencial que combinan actividades al aire libre con gastronomía, cultura y bienestar, ampliando la base de clientes potenciales en el mercado de turismo de aventura. Los costes de seguridad, las perturbaciones climáticas y el riesgo político siguen configurando el entorno operativo. Sin embargo, la mayoría de los operadores entraron en 2026 esperando una mayor rentabilidad, lo que sugiere que el mercado de turismo de aventura está pasando de una recuperación de volumen puro a una expansión de márgenes más disciplinada.

Conclusiones Clave del Informe

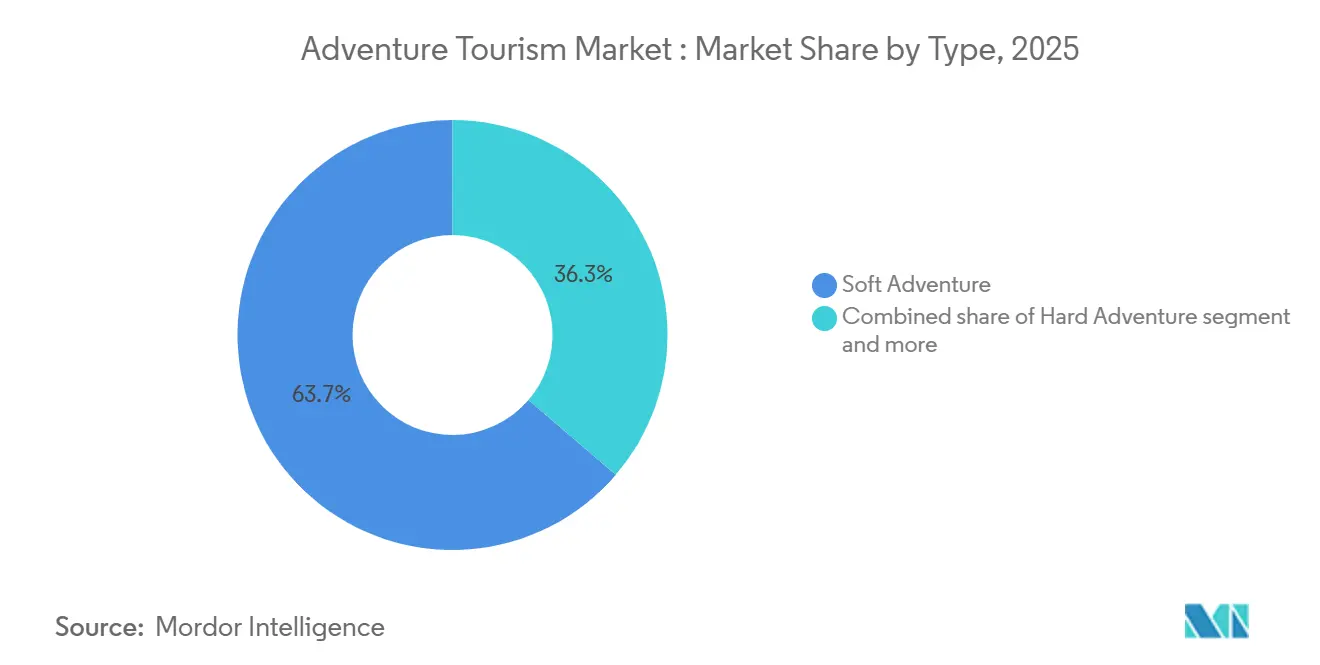

- Por tipo, la aventura suave representó el 63,7% de la cuota del mercado de turismo de aventura en 2025, mientras que se proyecta que la aventura extrema se expanda a una CAGR del 10,9% hasta 2031.

- Por actividad, las actividades terrestres representaron el 48,9% del mercado de turismo de aventura en 2025, mientras que se prevé que las actividades aéreas crezcan a una CAGR del 11,2% hasta 2031.

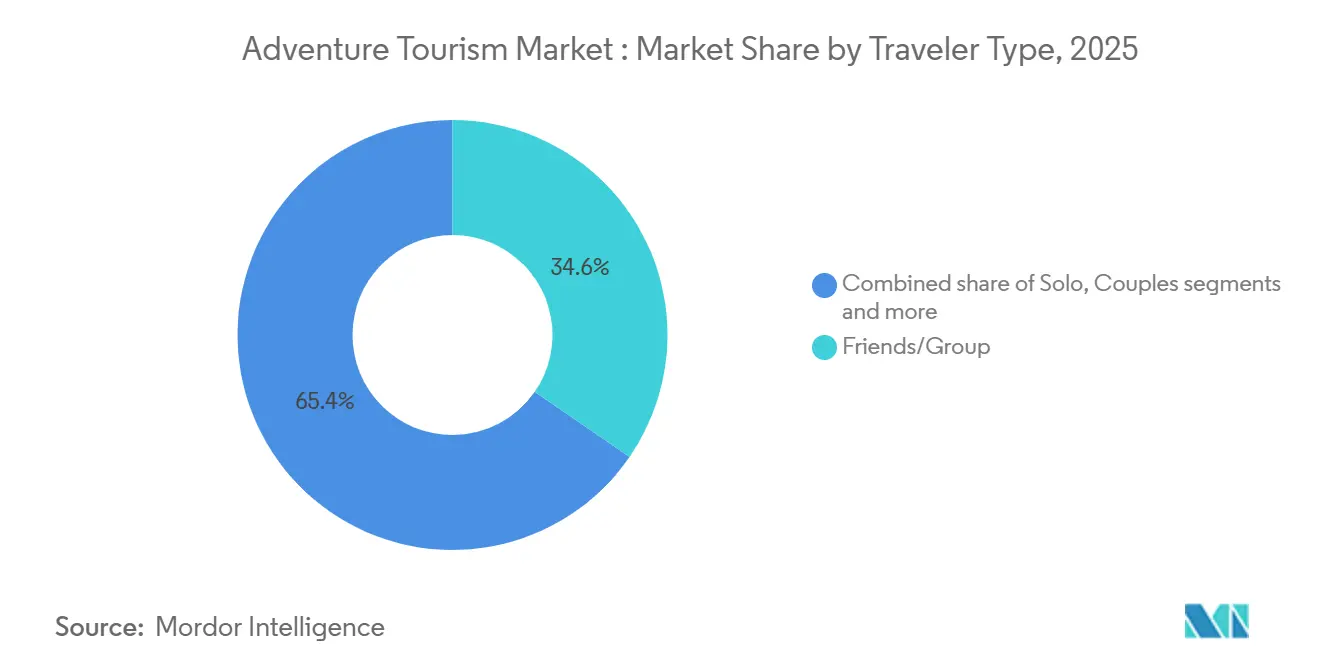

- Por tipo de viajero, los viajes en grupo de amigos representaron el 34,6% del mercado de turismo de aventura en 2025, mientras que se proyecta que el turismo en solitario registre la CAGR más alta del 11,9% hasta 2031.

- Por modo de reserva, las reservas a través de plataformas o OTA lideraron el mercado de turismo de aventura con el 44,8% en 2025, mientras que se prevé que las reservas directas crezcan a una CAGR del 11,6% hasta 2031.

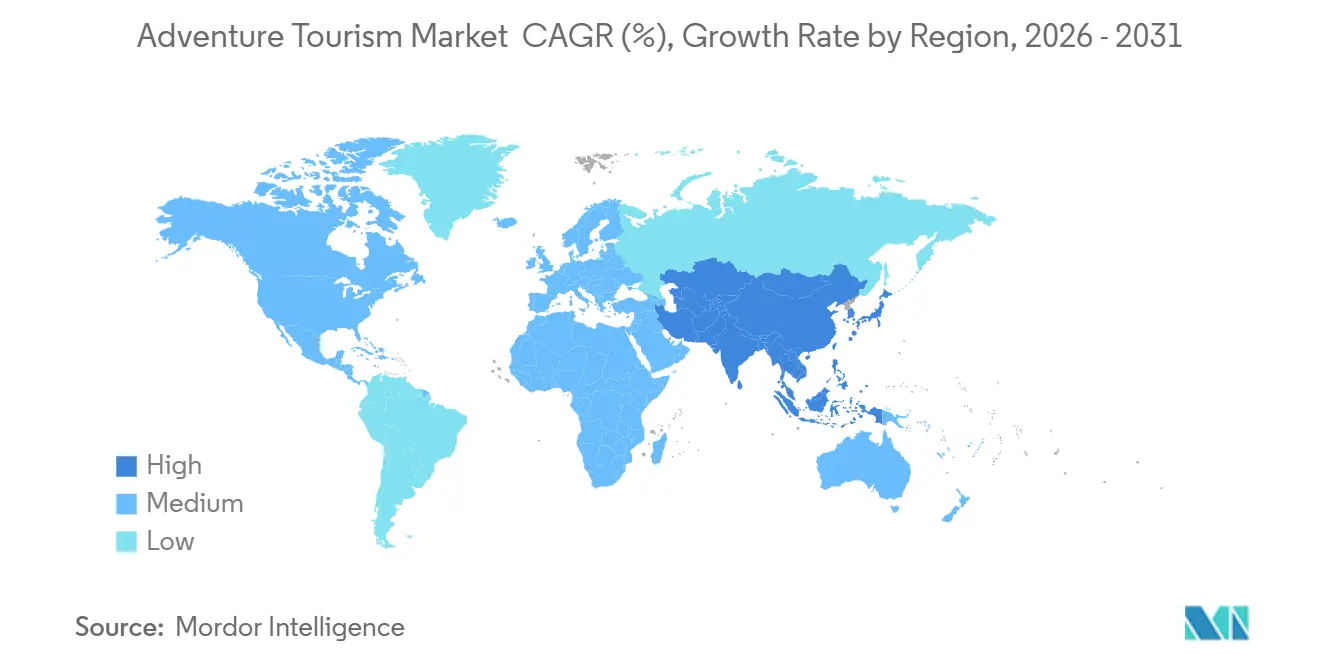

- Por geografía, Europa lideró el mercado de turismo de aventura con el 31,9% en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR regional más alta del 10,6% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Turismo de Aventura

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Preferencia por Vacaciones Orientadas a la Aventura y Centradas en la Experiencia | +2.5% | Global, más fuerte en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Popularidad de los Viajes en Solitario, de la Generación Z y de los Millennials | +1.8% | Global, con ganancias tempranas en el sur y el sudeste de Asia | Mediano plazo (2-4 años) |

| Expansión de la Infraestructura de Aventura en Destinos Emergentes | +1.5% | Asia-Pacífico, Oriente Medio y África, América del Sur, secundario en América del Norte | Largo plazo (≥ 4 años) |

| Creciente Influencia de las Redes Sociales en las Tendencias de Viajes al Aire Libre y Extremos | +1.2% | Global, concentrado en mercados con alta penetración digital | Corto plazo (≤ 2 años) |

| Crecimiento del Ecoturismo y las Actividades de Exploración de la Naturaleza | +1.0% | Europa, África, América del Sur, Oceanía | Largo plazo (≥ 4 años) |

| Rápido Crecimiento de las Plataformas de Reserva Digital y la Planificación de Viajes Personalizada | +1.3% | Global, con ganancias tempranas en India, el sudeste de Asia y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Preferencia por Vacaciones Orientadas a la Aventura y Centradas en la Experiencia

Los viajes orientados a la experiencia continúan reemplazando al ocio pasivo como patrón de demanda central en el mercado de turismo de aventura. La investigación de consumidores de la ATTA encontró que el 67% de los viajeros internacionales estaban abiertos a la aventura, lo que demuestra que la demanda ahora se extiende mucho más allá de los mochileros tradicionales o los viajeros de deportes extremos. La ATTA también reportó un gasto promedio de 3.000 USD por viaje de aventura y 265 USD por persona por noche, lo que confirma que los viajeros están dispuestos a gastar de manera significativa en experiencias guiadas y curadas. El mismo estudio de operadores encontró que el 75% de los ingresos por viajes fluye directamente hacia las economías locales, lo que ayuda a explicar por qué las autoridades de destino apoyan cada vez más el acceso a senderos, los servicios para visitantes y el desarrollo del turismo vinculado a la naturaleza. El senderismo, el trekking y las caminatas se mantuvieron como las principales actividades a nivel mundial. Sin embargo, las experiencias culinarias pasaron al segundo lugar, lo que demuestra que el mercado de turismo de aventura se está ampliando hacia itinerarios mixtos en lugar de limitarse al desafío físico puro. Ese patrón favorece a los operadores que combinan el movimiento al aire libre con la gastronomía local, la cultura y la narrativa basada en el lugar, porque esos productos se alinean mejor con una mayor proporción de la intención del cliente en el mercado de turismo de aventura.

Creciente Popularidad de los Viajes en Solitario, de la Generación Z y de los Millennials

El turismo en solitario es el segmento de viajeros de más rápido crecimiento en el mercado de turismo de aventura, con una CAGR proyectada del 11,9% hasta 2031. El patrón de crecimiento está estrechamente vinculado a los viajeros más jóvenes, especialmente la Generación Z y los millennials, quienes continúan prefiriendo formatos de viaje flexibles, sociales y con gran carga experiencial. Un estudio revisado por pares en Sustainability encontró que los viajeros de la Generación Z priorizaron consistentemente las actividades al aire libre y de aventura, incluyendo senderismo, tirolesa y deportes extremos, al tiempo que otorgaban gran importancia a las experiencias culturales y la interacción social[1]MDPI.COM https://www.mdpi.com/2071-1050/17/14/6601. Esa combinación respalda la estructura actual del mercado de turismo de aventura, porque muchos viajeros más jóvenes no separan la actividad, la identidad y la experiencia social de la manera en que los modelos de viaje más antiguos solían asumir. También explica por qué el turismo en solitario puede crecer rápidamente, aunque los viajes en grupo de amigos todavía tienen la mayor cuota de cohorte, ya que muchos clientes individuales eligen salidas grupales estructuradas en lugar de itinerarios completamente independientes. Los operadores que crean productos de grupos pequeños con un sólido diseño comunitario, brindan apoyo guiado y ofrecen inmersión local están, por tanto, mejor alineados con el segmento de demanda más fuerte en el mercado de turismo de aventura.

Expansión de la Infraestructura de Aventura en Destinos Emergentes

El mercado de turismo de aventura también está respaldado por inversiones en infraestructura en destinos que anteriormente eran difíciles de comercializar a escala. El marco Vision 2030 de Arabia Saudita trata el turismo de aventura como un área prioritaria y lo vincula al acceso a destinos, la conservación, la calidad de la experiencia y la inversión privada[2]VISION2030.AI https://vision2030.ai/sectors/tourism/adventure-tourism/. El mismo marco destaca el nuevo acceso aéreo, el desarrollo de productos de montaña y desierto, y los activos marinos protegidos, que en conjunto amplían la base de actividades disponibles para los operadores. Esto es importante porque la principal barrera en muchos destinos emergentes no es el atractivo natural en bruto, sino la falta de carreteras de último kilómetro, respuesta de emergencia, cobertura de comunicaciones, guías capacitados y servicios estandarizados para visitantes. Una vez que se añaden esas capas, los destinos pueden soportar salidas más fiables, itinerarios de mayor valor y un mejor perfil de seguridad, todo lo cual mejora la viabilidad comercial en el mercado de turismo de aventura. El beneficio a largo plazo es que la inversión en infraestructura no solo añade capacidad, sino que también abre nuevas combinaciones de rutas y destinos secundarios, reduciendo la presión sobre los corredores ya saturados.

Creciente Influencia de las Redes Sociales en las Tendencias de Viajes al Aire Libre y Extremos

Las redes sociales actúan ahora como un motor central de demanda en el mercado de turismo de aventura en lugar de ser una simple herramienta promocional. Los datos de conferencias del sector de principios de 2026 mostraron que el 38% de los operadores citaron los viajes en bicicleta y en bicicleta eléctrica como en crecimiento, frente al 19% en 2025, lo que apunta a la velocidad con la que los formatos visuales pueden cambiar la atención de los viajeros[3]Restricción (~) % de Impacto en el Pronóstico de CAGR Relevancia Geográfica Horizonte Temporal del Impacto Carga de seguridad, responsabilidad y seguros en actividades de alto riesgo -1,8% Global, más aguda en los mercados de actividades de gran altitud y acuáticas Mediano plazo (2–4 años) Perturbaciones climáticas y de estacionalidad en destinos de aventura -0,9% Europa alpina, Asia-Pacífico de gran altitud, Oriente Medio y África costero, y Oceanía Largo plazo (≥ 4 años) Dependencia estacional y volatilidad de la demanda impulsada por el clima -1,4% Regiones montañosas en Asia-Pacífico y Europa; regiones costeras a nivel global Largo plazo (≥ 4 años) Altos riesgos de seguridad y preocupaciones relacionadas con accidentes en actividades extremas -0,7% Global, concentrado en segmentos aéreos, de gran altitud y de aguas bravas Mediano plazo (2–4 años) . La ATTA también encontró que el boca a boca y las redes sociales eran los canales de marketing más efectivos para los operadores, y que estos canales seguían siendo centrales para presupuestos de marketing estables y en crecimiento en 2026. El efecto es positivo para el descubrimiento, pero está distribuido de manera desigual: los destinos muy visibles absorben una demanda desproporcionada, mientras que las regiones de menor perfil siguen estando subrepresentadas. Esa concentración crea presión operativa en los destinos famosos y puede estrechar el mapa de productos percibido del mercado de turismo de aventura, incluso cuando la diversidad de la oferta crece en segundo plano. Los operadores que invierten en contenido original sobre destinos y en la narrativa temprana de rutas están en una posición más sólida para orientar la demanda hacia itinerarios de menor competencia antes de que se acumule la presión sobre los precios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga de seguridad, responsabilidad y seguros en actividades de alto riesgo | -1.8% | Global, más aguda en los mercados de actividades de gran altitud y acuáticas | Mediano plazo (2–4 años) |

| Perturbaciones climáticas y de estacionalidad en destinos de aventura | -0.9% | Europa alpina, Asia-Pacífico de gran altitud, Oriente Medio y África costero, y Oceanía | Largo plazo (≥ 4 años) |

| Dependencia estacional y volatilidad de la demanda impulsada por el clima | -1.4% | Regiones montañosas en Asia-Pacífico y Europa; regiones costeras a nivel global | Largo plazo (≥ 4 años) |

| Altos riesgos de seguridad y preocupaciones relacionadas con accidentes en actividades extremas | -0.7% | Global, concentrado en segmentos aéreos, de gran altitud y de aguas bravas | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Carga de Seguridad, Responsabilidad y Seguros en Actividades de Alto Riesgo

La seguridad sigue siendo una de las restricciones operativas más claras en el mercado de turismo de aventura, especialmente en las categorías de gran altitud, aéreas y acuáticas. El Club Alpino Americano registró 49 fallecimientos y 174 lesiones en escalada en los Estados Unidos en 2024, con un total de 190 accidentes, lo que indica que el aumento de la participación en escalada continúa generando una pesada carga de gestión de incidentes incluso cuando las prácticas de gestión de riesgos mejoran. La Asociación Estadounidense de Paracaidismo reportó 9 fallecimientos en paracaidismo en 3,88 millones de saltos en 2024, lo que arroja un índice de mortalidad de 0,23 por cada 100.000 saltos, subrayando con qué atención los aseguradores y operadores rastrean incluso los eventos de baja frecuencia pero alta gravedad[4]PARACHUTIST.COM https://parachutist.com/a-milestone-in-safetythe-2024-fatality-summary. El problema para el mercado de turismo de aventura no se limita a los fallecimientos; una mayor participación también aumenta el número de rescates, reclamaciones, necesidades de formación, controles de cumplimiento y estándares de equipamiento que los operadores deben financiar. Los operadores más pequeños están más expuestos cuando los productos de seguros son escasos o inconsistentes, particularmente en destinos emergentes donde la infraestructura se expande más rápido que la cobertura formal de riesgos. Los mercados que adopten marcos de certificación y operación más sólidos pueden enfrentar mayores costes de cumplimiento iniciales, pero están mejor posicionados para reducir la exposición a la responsabilidad a largo plazo y generar una confianza más duradera.

Dependencia Estacional y Volatilidad de la Demanda Impulsada por el Clima

La volatilidad climática sigue siendo una restricción estructural para el mercado de turismo de aventura porque cambia la ventana operativa de los activos naturales en lugar de simplemente desplazar la demanda entre meses. La Comisión Europea de Turismo señaló que los eventos relacionados con el clima y las tensiones geopolíticas eran los principales riesgos para las perspectivas turísticas de 2026, incluso cuando Europa registró un aumento del 5,6% en las llegadas internacionales en la primera parte del año. En los destinos vinculados al esquí, el apoyo a eventos en 2026 ha contribuido a atraer atención y reservas, aunque las condiciones de nieve mixtas han limitado la uniformidad con la que esa demanda puede convertirse en volumen de actividad. Los corredores de trekking de gran altitud también enfrentan ventanas operativas más cortas y menos predecibles cuando los patrones de lluvia y temperatura cambian, reduciendo el número de salidas fiables que los operadores pueden programar en una temporada. La encuesta de operadores de la ATTA de 2026 mostró que la inestabilidad política y el aumento de los gastos generales eran las principales preocupaciones entre los operadores que esperaban un rendimiento más débil, y la perturbación climática se inscribe dentro de esa presión de costes porque el rediseño de itinerarios y el cambio de destino son costosos. Como resultado, el mercado de turismo de aventura está recompensando de manera constante a los operadores que pueden distribuir su inventario entre múltiples zonas climáticas y tipos de actividad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Aventura Suave es Dominante, la Aventura Extrema Gana Impulso Estructural

La aventura suave representó el 63,7% de la cuota del mercado de turismo de aventura en 2025, mientras que se proyecta que la aventura extrema crezca a una CAGR del 10,9% hasta 2031. La aventura suave sigue siendo la categoría más grande porque abarca una amplia base de experiencias de riesgo bajo a moderado, como el trekking, el camping, los safaris de vida silvestre y el ciclismo guiado. Esa amplitud le da al mercado de turismo de aventura un embudo de entrada más grande, ya que muchos viajeros primerizos u ocasionales están dispuestos a probar actividades basadas en la naturaleza y guiadas sin comprometerse con productos de alto riesgo. Los hallazgos de operadores de la ATTA de 2026 también apuntaron a un mayor interés en itinerarios liderados por expertos y de menor impacto, con viajes personalizados y viajes enfocados en mujeres mostrando un claro impulso dentro del segmento suave. La categoría "otros" también se está volviendo más relevante, porque la inmersión cultural, la exploración culinaria y los viajes vinculados al bienestar se están vendiendo cada vez más junto con la actividad física en lugar de como productos separados.

La aventura extrema está creciendo más rápido a medida que las barreras para los consumidores se reducen lentamente gracias a un mejor equipamiento, estándares de guías más sólidos y una mayor conciencia de las experiencias estructuradas y de alta habilidad. Esta parte del mercado de turismo de aventura también se beneficia del posicionamiento premium, ya que los clientes en estas categorías a menudo aceptan precios más altos cuando la seguridad, la exclusividad y la calidad del guía son claras. Los operadores en el extremo más exigente están poniendo mayor énfasis en la certificación, la ejecución en grupos pequeños y el personal especializado, elevando el umbral de calidad para la participación. La discusión de precios de la ATTA también sugirió que las caídas de precios medianas fueron más pronunciadas en los productos suaves de mercado masivo en 2025, mientras que los formatos premium y más exigentes fueron más resilientes, lo que respalda la opinión de que la oferta diferenciada está protegiendo los márgenes en el extremo superior del mercado de turismo de aventura.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Actividad: Las Actividades Terrestres Anclan la Demanda, las Actividades Aéreas se Expanden Más Rápido

Las actividades terrestres representaron el 48,9% del mercado de turismo de aventura en 2025, mientras que se prevé que las actividades aéreas crezcan a una CAGR del 11,2% hasta 2031. Las actividades terrestres se sitúan en el centro del mercado de turismo de aventura porque incluyen los productos más escalables y adaptables a nivel global, especialmente el trekking, el senderismo, las caminatas, el ciclismo y las rutas guiadas relacionadas. La ATTA identificó el senderismo, el trekking y las caminatas como las principales actividades globales, reforzando la profundidad con la que los formatos terrestres configuran tanto la participación por primera vez como la demanda de viajes repetidos. La categoría también se beneficia de una amplia gama de precios, lo que ayuda a los operadores a atender a clientes de nivel básico y grupos privados premium dentro de la misma familia de actividades general. El crecimiento del ciclismo y el ciclismo de montaña añade a esta fortaleza, porque le da a los operadores una forma de renovar los itinerarios sin alejarse de la base terrestre del mercado de turismo de aventura.

Los productos aéreos se están expandiendo más rápido porque el parapente, el paracaidismo y los vuelos en globo aerostático ofrecen un fuerte atractivo visual y una alta singularidad percibida, especialmente en destinos que están construyendo carteras de experiencias premium. Los datos del sector que muestran el salto en la visibilidad del ciclismo también ilustran el punto más amplio de que las actividades altamente visuales pueden ganar tracción rápidamente cuando el contenido se difunde bien a través de los canales digitales. Las actividades acuáticas todavía juegan un papel importante en el mercado de turismo de aventura a través del rafting, el kayak, el buceo y el surf, pero están más directamente condicionadas por las regulaciones marinas, las condiciones climáticas y los requisitos de seguridad específicos del lugar. Los marcos de cumplimiento, como las normas de seguridad en aventura y las reglas de áreas protegidas, determinan cada vez más cuánto inventario pueden vender los operadores en entornos marinos y fluviales sensibles. El resultado es una estructura de actividades en tres partes en la que los productos terrestres proporcionan escala, los productos aéreos proporcionan crecimiento y atractivo premium, y los productos acuáticos proporcionan un valor de destino distintivo pero enfrentan restricciones operativas más estrictas.

Por Tipo de Viajero: Los Viajes en Grupo Lideran, los Viajes en Solitario se Aceleran Más Rápido

Los viajes en grupo de amigos representaron el 34,6% del mercado de turismo de aventura en 2025, mientras que se proyecta que el turismo en solitario crezca a una CAGR del 11,9% hasta 2031. La demanda grupal sigue siendo sólida porque la planificación compartida, el coste compartido y la comodidad social integrada siguen siendo importantes en los viajes al aire libre y guiados de varios días. Este patrón ha respaldado a la industria del turismo de aventura durante años, particularmente en destinos donde la logística es compleja y el conocimiento del guía local es central para la experiencia. Al mismo tiempo, el turismo en solitario se está expandiendo rápidamente porque los viajeros más jóvenes se sienten cada vez más cómodos reservando por su cuenta y luego uniéndose a salidas estructuradas que proporcionan conexión social una vez que comienza el viaje. La combinación actual de viajeros, por tanto, no muestra un simple alejamiento de los grupos; más bien, muestra un cambio hacia formatos grupales diseñados para sentirse más flexibles, independientes e impulsados por la identidad.

El estudio revisado por pares sobre la Generación Z en Sustainability respalda esta lectura, ya que encontró un fuerte interés en actividades al aire libre, experiencias culturales e inmersión social en lugar de en el turismo en solitario. Las parejas y los viajeros en familia siguen siendo cuotas más pequeñas del mercado de turismo de aventura. Sin embargo, a menudo son categorías de mayor gasto porque requieren más personalización, una planificación de seguridad más sólida y un ritmo más flexible. La industria del turismo de aventura se está moviendo, por tanto, hacia un diseño de productos más segmentado, no menos, ya que la identidad del viajero ahora da forma a la estructura del itinerario de manera más clara que en los modelos de paquetes más antiguos. Los operadores que crean líneas dedicadas para grupos de viajeros en solitario, salidas enfocadas en mujeres y opciones premium de aventura familiar están mejor posicionados para convertir la demanda sin forzar a diferentes tipos de viajeros en la misma lógica de producto.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Reserva: El Alcance de las OTA Sigue Siendo Grande, las Reservas Directas Ganan Importancia Estratégica

Las reservas a través de plataformas o OTA representaron el 44,8% de la cuota en 2025, mientras que se prevé que las reservas directas crezcan a una CAGR del 11,6% hasta 2031. Las OTA siguen siendo importantes en el mercado de turismo de aventura porque agregan la demanda de búsqueda, simplifican el descubrimiento y amplían la visibilidad de los operadores que tendrían dificultades para llegar a audiencias internacionales por su cuenta. Esta escala es especialmente útil para las marcas más pequeñas que necesitan alcance inmediato en múltiples mercados de origen. Aun así, el impulso estratégico más fuerte dentro del mercado de turismo de aventura se orienta ahora hacia la adquisición directa de clientes a través de sitios web propios, programas de fidelización y una mejor comercialización digital. Los operadores quieren una mayor cuota de demanda directa porque mejora el control de márgenes, fortalece la propiedad de datos y reduce la exposición a la evolución de la economía de las plataformas.

Este cambio no significa que las OTA estén perdiendo relevancia, porque todavía desempeñan un papel importante en la concienciación y la conversión para muchos viajeros en la parte superior del embudo. Significa que la estrategia de canales en la industria del turismo de aventura se está volviendo más equilibrada, con empresas que utilizan los mercados para el alcance y sus propios activos digitales para la retención y las compras repetidas. Las agencias de viajes también siguen siendo importantes, especialmente en itinerarios de mayor valor, donde la planificación personalizada y el apoyo en materia de responsabilidad justifican un enfoque de ventas más consultivo. Los actores más defensibles en el mercado de turismo de aventura serán probablemente aquellos que puedan combinar la visibilidad en los mercados con una identidad de marca clara, una experiencia posterior a la reserva más sólida y una vía de reserva directa creíble que los clientes estén dispuestos a utilizar de nuevo.

Análisis Geográfico

Europa representó el 31,9% del mercado de turismo de aventura en 2025, convirtiéndose en el mayor contribuyente regional por valor. Las llegadas internacionales a Europa alcanzaron 793 millones en 2025, un 4% más que en 2024, y los datos de principios de 2026 mostraron un aumento adicional del 5,6%, lo que confirma que la región entró en el año con un fuerte impulso de viajes. La ATTA estimó la oportunidad de aventura en el exterior de Europa en 464 mil millones de USD, y el 73% de los viajeros de los 6 principales mercados emisores de la región fueron identificados como abiertos a la aventura, lo que subraya la profundidad de la base de demanda en el mercado de turismo de aventura. Europa también se beneficia de densas redes de transporte, una infraestructura de operadores madura y una amplia combinación de actividades que van desde el senderismo y el ciclismo hasta los itinerarios alpinos y adyacentes al esquí. Esa combinación mantiene a Europa en el centro del mercado de turismo de aventura, tanto como región de origen como de destino.

Asia-Pacífico es el mercado regional de más rápido crecimiento para el turismo de aventura, con una CAGR proyectada del 10,6% hasta 2031. La ATTA describió Asia como el mayor mercado de aventura del mundo y situó el gasto de los viajeros de la región abiertos a la aventura en 424 mil millones de USD, subrayando el gran tamaño que ha alcanzado el grupo de demanda potencial. Las llegadas internacionales en la región alcanzaron 331 millones en 2025, un 6% más, y el noreste de Asia registró el mayor aumento subregional con un 13%. Sin embargo, la región se mantuvo un 9% por debajo de los niveles de 2019, dejando margen para una mayor recuperación estructural. La principal implicación para el mercado de turismo de aventura es que Asia-Pacífico combina una creciente demanda de viajes al exterior con una normalización continua de las llegadas, lo que proporciona a los operadores margen para expandir tanto las ventas en los mercados de origen como la oferta de destinos regionales.

América del Norte sigue siendo un importante centro de demanda en el mercado de turismo de aventura, con la ATTA estimando 188 mil millones de USD en viajes de aventura al exterior desde los Estados Unidos y Canadá, donde el senderismo guiado, la observación de vida silvestre y la exploración culinaria se encuentran entre las principales preferencias. América del Sur es más pequeña en escala pero cada vez más formalizada, con la ATTA situando el segmento de viajeros abiertos a la aventura de la región en 39 mil millones de USD, y las rutas de trekking y vida silvestre continuando como ancla del atractivo de los destinos. Oriente Medio y África muestran un perfil dividido dentro del mercado de turismo de aventura, con los estados del Golfo invirtiendo en corredores de propósito específico. Al mismo tiempo, la demanda de safaris y vida silvestre en el África subsahariana sigue siendo sólida pero más dependiente de la infraestructura. África registró el mayor aumento regional relativo en 2025 con un 8%, y el norte de África subió un 11%, lo que sugiere que la demanda puede desplazarse rápidamente hacia destinos alternativos cuando los viajeros reevalúan su exposición geopolítica. En todas estas regiones, el mercado de turismo de aventura se está volviendo menos concentrado en torno a unos pocos destinos consolidados y más condicionado por dónde mejoran más rápido el acceso, la seguridad y la curación de productos.

Panorama Competitivo

TUI Group, Expedia Group, Intrepid Travel, G Adventures y REI Adventures operan bajo modelos diferentes, lo que significa que la escala en este espacio no proviene de un único formato. Gran parte de la demanda restante está dispersa entre especialistas regionales y operadores de nicho, por lo que el conocimiento del destino, la confianza en la marca y el posicionamiento en sostenibilidad a menudo importan tanto como el tamaño del balance. Esta estructura mantiene las barreras competitivas mixtas en el mercado de turismo de aventura, porque un amplio alcance al consumidor ayuda, pero la ejecución local sigue decidiendo la calidad del producto y la repetición de compra. También significa que los actores globales y las marcas especializadas a menudo compiten en diferentes capas del recorrido del cliente en lugar de en propuestas de valor idénticas.

El rendimiento del ejercicio fiscal 2025 de TUI Group muestra que los grandes grupos de viajes buscan fortalecer su posición en el mercado de turismo de aventura tanto a través de la escala financiera como de las capacidades digitales. La empresa reportó ingresos de 24,2 mil millones de EUR, equivalentes a 26,1 mil millones de USD, y un EBIT subyacente de 1,46 mil millones de EUR, equivalente a 1,6 mil millones de USD, al tiempo que destacó los esfuerzos impulsados por IA para hacer que el contenido de viajes sea más descubrible y reservable en todo su ecosistema. Eso importa porque los grandes actores integrados pueden distribuir el coste de adquisición entre múltiples categorías de viajes y luego vender productos de aventura de forma cruzada a una base de clientes mucho más amplia. Al mismo tiempo, los límites entre plataformas y marcas están comenzando a difuminarse, como lo demuestra el lanzamiento en mayo de 2026 de GoPro Escapes con Dive with Buddy por parte de GoPro, que llevó a la empresa directamente a la reserva de viajes grupales liderados por creadores de contenido en lugar de seguir siendo solo una marca de hardware. Movimientos como este sugieren que el mercado de turismo de aventura está atrayendo a actores adyacentes que ya poseen atención, comunidades o identidades de nicho sólidas.

El capital privado también está entrando en formatos de viaje especializados a través de una expansión dirigida en lugar de una actividad de consolidación amplia. En abril de 2026, Expedition: Earth anunció una inversión estratégica en Iconic Adventures como parte de un enfoque de compra y construcción centrado en viajes experienciales de alta gama y a medida, lo que subraya el interés continuo en el inventario especializado premium. El resultado competitivo es que el mercado de turismo de aventura probablemente seguirá consolidándose de manera selectiva en torno a empresas que combinen el acceso directo a la demanda con una profundidad operativa específica del destino. El espacio en blanco sigue siendo significativo en los mercados de origen menos saturados y en los corredores de idiomas subrepresentados, por lo que la fragmentación es poco probable que desaparezca incluso cuando los operadores mejor financiados se expandan.

Principales Actores

TUI Group

Expedia Group

Intrepid Travel

G Adventures

REI Adventures

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes

- Mayo de 2026: GoPro se asoció con Dive with Buddy para lanzar GoPro Escapes, una colección curada de experiencias de viaje de buceo en grupo lideradas por creadores de contenido, reservables a través de la plataforma de mercado Buddy. El lanzamiento posiciona a GoPro directamente dentro de la cadena de distribución de viajes de aventura, extendiendo su marca del hardware a los viajes experienciales.

- Abril de 2026: Expedition: Earth, un operador de viajes experienciales de múltiples marcas con sede en Texas, anunció una inversión estratégica en Iconic Adventures (Steamboat Springs, Colorado), su segunda asociación de plataforma en una estrategia de compra y construcción dirigida a viajes de aventura corporativos y familiares de alta gama y a medida.

- Enero de 2025: La ATTA publicó su informe de Tendencias e Información del Sector de Viajes de Aventura 2025, su 18.ª edición, documentando el crecimiento continuo del sector en 2024 a un ritmo moderado, con datos recopilados de operadores en 6 idiomas a nivel global. El informe identificó el senderismo y el trekking como las principales actividades, y señaló las experiencias culinarias y el bienestar como las actividades complementarias de más rápida aparición.

Alcance del Informe

| Aventura Suave |

| Aventura Extrema |

| Otros |

| Actividad Terrestre | Trekking y Senderismo |

| Camping | |

| Ciclismo y Ciclismo de Montaña | |

| Safaris de Vida Silvestre | |

| Escalada en Roca y Montañismo | |

| Actividad Acuática | Kayak y Piragüismo |

| Rafting | |

| Buceo y Esnórquel | |

| Surf | |

| Actividad Aérea | Parapente y Paracaidismo |

| Vuelo en Globo Aerostático | |

| Puenting |

| Solo |

| Parejas |

| Familia |

| Amigos/Grupo |

| Reserva Directa |

| Reserva en Plataforma/OTA |

| Agencias de Viajes y Operadores Turísticos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo | Aventura Suave | |

| Aventura Extrema | ||

| Otros | ||

| Por Actividad | Actividad Terrestre | Trekking y Senderismo |

| Camping | ||

| Ciclismo y Ciclismo de Montaña | ||

| Safaris de Vida Silvestre | ||

| Escalada en Roca y Montañismo | ||

| Actividad Acuática | Kayak y Piragüismo | |

| Rafting | ||

| Buceo y Esnórquel | ||

| Surf | ||

| Actividad Aérea | Parapente y Paracaidismo | |

| Vuelo en Globo Aerostático | ||

| Puenting | ||

| Por Tipo de Viajero | Solo | |

| Parejas | ||

| Familia | ||

| Amigos/Grupo | ||

| Por Modo de Reserva | Reserva Directa | |

| Reserva en Plataforma/OTA | ||

| Agencias de Viajes y Operadores Turísticos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del espacio de turismo de aventura en 2026?

El mercado de turismo de aventura está valorado en 514,5 mil millones de USD en 2026 y se prevé que alcance los 841,7 mil millones de USD para 2031, con una CAGR del 10,3%.

¿Qué tipo de turismo de aventura es el más grande en la actualidad?

La aventura suave es la categoría más grande, con una cuota del 63,7% en 2025, respaldada por un amplio atractivo en trekking, camping, ciclismo y viajes vinculados a la vida silvestre.

¿Qué formato de actividad crece más rápido hasta 2031?

Se proyecta que las actividades aéreas crezcan más rápido con una CAGR del 11,2%, aunque las actividades terrestres todavía tienen la mayor cuota con el 48,9%.

¿Por qué el turismo en solitario está creciendo tan rápidamente en este espacio?

Se proyecta que el turismo en solitario crezca a una CAGR del 11,9% porque los viajeros más jóvenes quieren cada vez más viajes flexibles, con diseño social y ricos en experiencias que aún ofrezcan estructura y seguridad.

¿Qué región lidera hoy y cuál se está expandiendo más rápido?

Europa tuvo la mayor cuota con el 31,9% en 2025, mientras que se prevé que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 10,6% hasta 2031.

¿Qué está cambiando la competencia entre operadores y plataformas?

El espacio sigue fragmentado, con los 5 principales actores con una cuota combinada del 40%, y la competencia se está desplazando hacia el alcance digital directo, una curación más sólida y la expansión selectiva de especialistas.

Última actualización de la página el: