Tamaño y Participación del Mercado de Golf Rangefinder

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 389.91 Millones de dólares |

| Tamaño del Mercado (2031) | 530.85 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.37% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

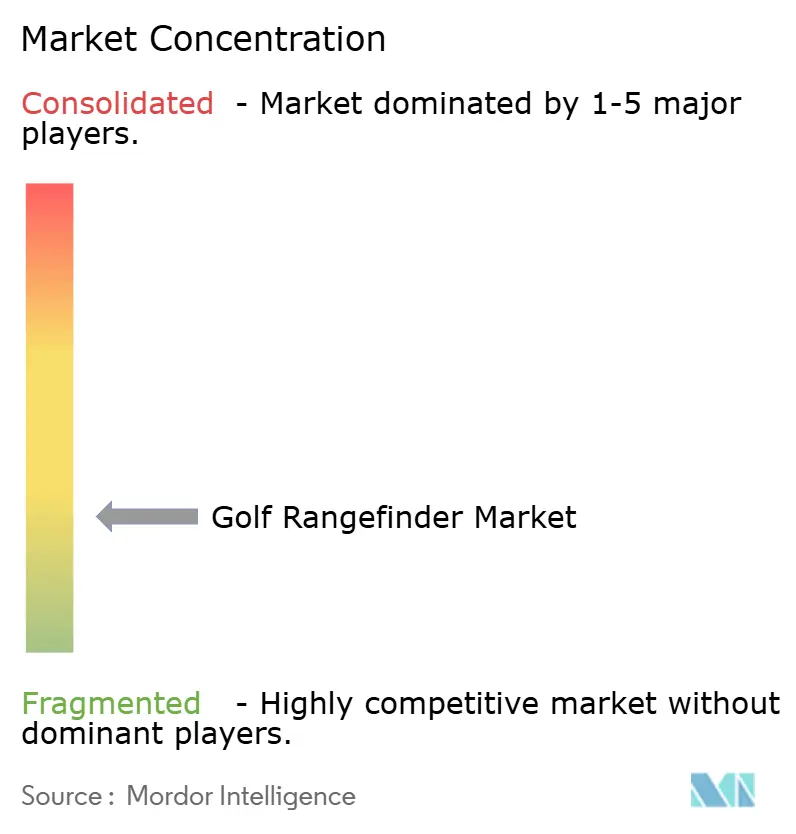

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Golf Rangefinder por Mordor Intelligence

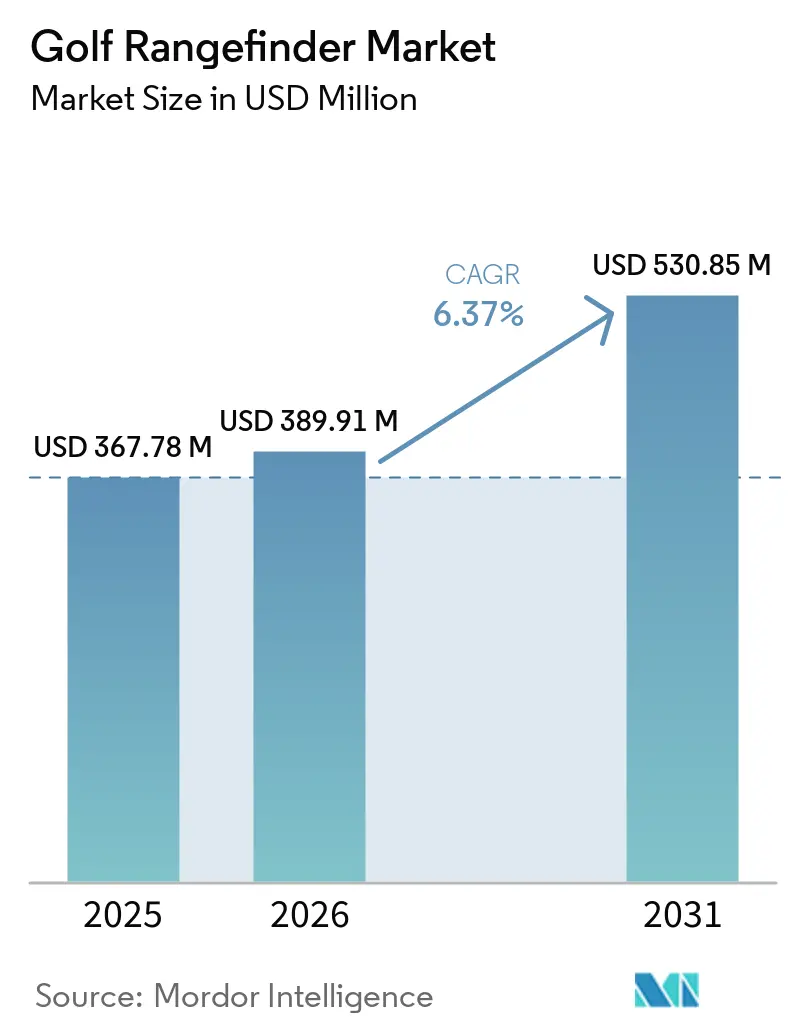

Se espera que el tamaño del mercado global de golf rangefinder crezca de USD 367,78 millones en 2025 a USD 389,91 millones en 2026 y se prevé que alcance USD 530,85 millones en 2031 a una CAGR del 6,37% durante 2026-2031. La Fundación Nacional de Golf (NGF) reportó un récord de 48,1 millones de golfistas en los Estados Unidos en 2025, lo que subraya un aumento significativo en la demanda de equipos de precisión dentro del mercado global de golf rangefinder[1]Fuente: Fundación Nacional de Golf, Datos de la Industria del Golf,

ngf.org. Con un número creciente de participantes, se ha producido un claro cambio, ya que los golfistas recreativos, los clubes de golf y los centros de entrenamiento reconocen cada vez más los rangefinders como herramientas indispensables, lo que resulta en un ciclo extendido de reemplazo y actualización. El mercado está experimentando avances que integran la precisión láser con las funcionalidades del sistema de posicionamiento global (GPS). Además, existe una tendencia creciente de adopción de productos premium, impulsada por actualizaciones orientadas al estilo de vida, junto con estrategias que conectan las ventas de hardware con ofertas de servicios digitales basados en suscripción. Estos desarrollos posicionan a los golf rangefinders como componentes críticos del ecosistema de golf moderno y basado en datos, en lugar de meros accesorios.

Conclusiones Clave del Informe

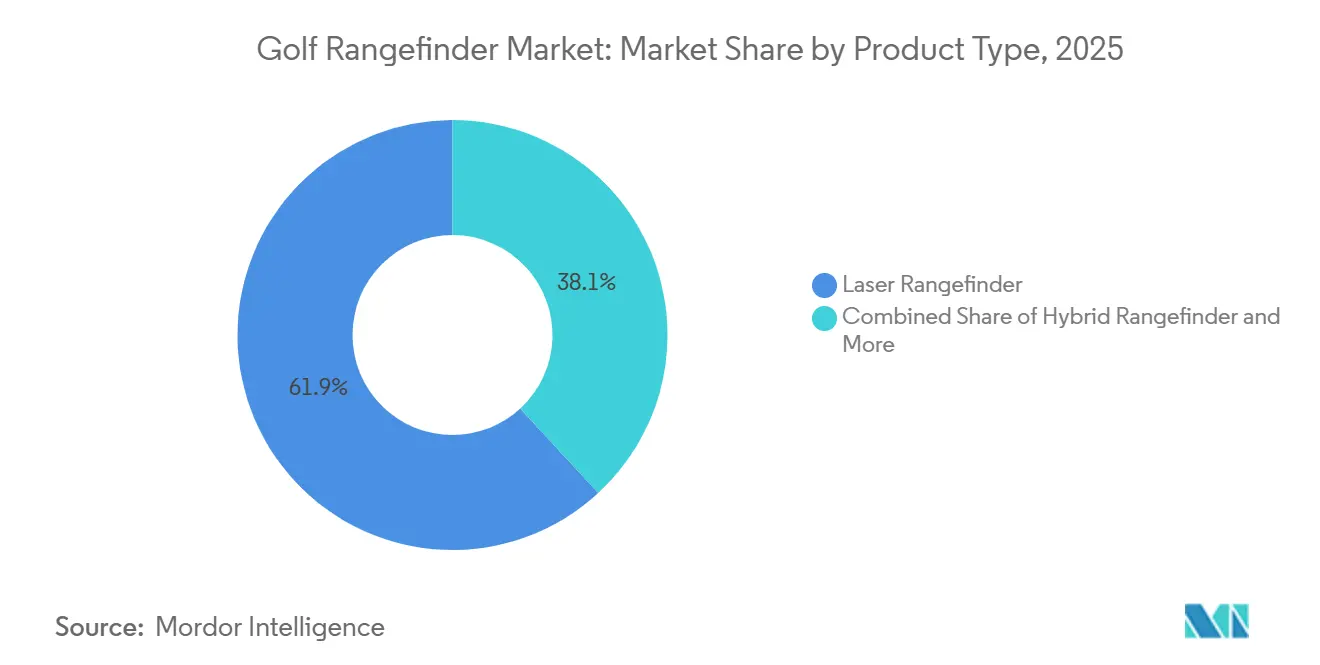

- Por tipo de producto, los rangefinders láser lideraron el mercado global de golf rangefinder con una participación del 61,86% en 2025, mientras que se anticipa que los rangefinders híbridos registrarán la CAGR más rápida del 8,22% durante 2026-2031.

- Por categoría, el segmento masivo retuvo una participación del 64,54% en 2025, mientras que se prevé que el premium se expanda a una CAGR del 7,99% hasta 2031.

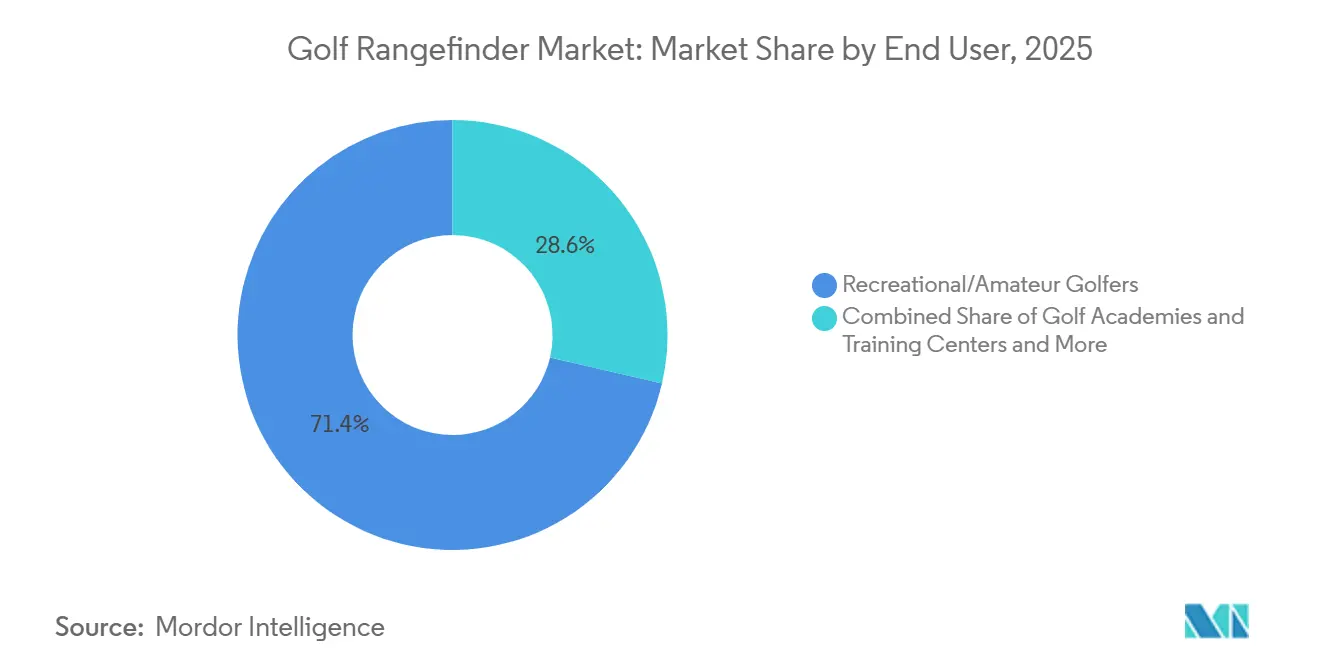

- Por usuario final, los golfistas recreativos/aficionados representaron el 71,37% de los ingresos de 2025, pero se espera que las academias de golf y los centros de entrenamiento crezcan más rápido al 8,57% hasta 2031.

- Por canal de distribución, las tiendas minoristas fuera de línea lideraron el mercado global de golf rangefinder con una participación del 69,89% en 2025, mientras que se anticipa que las tiendas minoristas en línea registrarán la CAGR más rápida del 8,45% durante 2026-2031.

- Por geografía, América del Norte retuvo una participación del 42,63% en 2025, mientras que se prevé que Asia-Pacífico se expanda a una CAGR del 7,86% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Golf Rangefinder

Tabla de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Digitalización del seguimiento del rendimiento en golf y la gestión de campos | +1.0% | Global, más fuerte en América del Norte y Asia Oriental | Corto plazo (≤ 2 años) |

| Creciente popularidad del golf basado en datos y en la precisión | +0.9% | América del Norte, Europa, Corea del Sur, Japón | Mediano plazo (2-4 años) |

| Expansión de la participación global en el golf más allá de los mercados tradicionales | +0.8% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África, y América del Sur | Mediano plazo (2-4 años) |

| Auge del turismo de golf que estimula el gasto en equipos | +0.7% | América del Norte, Europa, destinos turísticos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Plataformas de comercio electrónico que amplían el acceso a la tecnología de golf | +0.6% | Global, especialmente Asia-Pacífico y mercados emergentes | Corto plazo (≤ 2 años) |

| Integración de inteligencia artificial y funciones inteligentes | +0.5% | América del Norte, Corea del Sur, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Digitalización del seguimiento del rendimiento en golf y la gestión de campos

La digitalización del seguimiento del rendimiento en golf está transformando el mercado global de golf rangefinder, elevando las expectativas sobre estos dispositivos más allá de la simple medición de distancias. Con la participación de golfistas en los Estados Unidos alcanzando un récord de 48,1 millones en 2025, según lo informado por la Fundación Nacional de Golf, los jugadores son cada vez más competentes en el análisis de datos, utilizando métricas como la dispersión de golpes y la distancia de vuelo. Las instalaciones de golf modernas están incorporando paneles de control conectados y análisis en tiempo real, estableciendo los rangefinders como herramientas críticas de recopilación de datos dentro de un ecosistema de rendimiento integral. Este desarrollo está redefiniendo los estándares competitivos: los dispositivos que se integran perfectamente con plataformas conectadas y sistemas de entrenamiento están ganando prominencia, mientras que los productos independientes enfrentan el riesgo de volverse obsoletos. Para los fabricantes, la oportunidad estratégica radica en alinear la innovación de hardware con los ecosistemas de software, desarrollando productos que no solo proporcionen información procesable, sino que también mejoren la participación del cliente a través de modelos basados en suscripción. En conclusión, el mercado está transitando de la diferenciación centrada en el hardware hacia un marco donde la conectividad del ecosistema y los servicios basados en datos son fundamentales para mantener la competitividad a largo plazo.

Expansión de la participación global en el golf más allá de los mercados tradicionales

La expansión de la participación global en el golf está impulsando el crecimiento del mercado de golf rangefinder, creando oportunidades para una mayor adopción y actualización de estos dispositivos. El Real y Antiguo Club de Golf de St Andrews informó que para 2025, más de 112 millones de adultos y golfistas juveniles estaban activos en todo el mundo, excluyendo los Estados Unidos y México, con Asia liderando en participación adulta[2]Fuente: Real y Antiguo Club de Golf de St Andrews (R&A), El crecimiento del golf juvenil ayuda a impulsar un aumento sostenido en la participación global,

randa.org. Este significativo crecimiento en el interés global amplió el canal de demanda de dispositivos de golf de nivel básico y de gama media. Además, la creciente participación de jugadores juveniles garantizó un crecimiento sostenido del mercado a largo plazo, manteniendo un flujo constante de compradores por primera vez. Por ejemplo, el sólido ecosistema local de Corea del Sur no solo atrae a operadores especializados, sino que también permanece aislado de la dominación de grandes conglomerados, fomentando la innovación empresarial. Mientras tanto, las marcas globales están implementando iniciativas estratégicas, como lo demuestra el lanzamiento del Approach Z10 de Garmin en la región de Asia-Pacífico. Estos lanzamientos de productos regionales destacan un enfoque deliberado para equilibrar los precios competitivos con la accesibilidad, posicionando los rangefinders como herramientas esenciales en mercados donde el golf está transitando de una actividad de nicho a un deporte de masas.

Auge del turismo de golf que estimula el gasto en equipos

El turismo de golf está impulsando un crecimiento significativo en el mercado global de golf rangefinder, ya que los consumidores asignan cada vez más ingresos discrecionales a equipos de precisión premium. A medida que los golfistas navegan por campos desconocidos en destinos populares, la demanda de rangefinders avanzados, particularmente aquellos equipados con tecnología ajustada por pendiente y funciones mejoradas por inteligencia artificial (IA), ha aumentado sustancialmente. Estos dispositivos son ahora percibidos como activos de estilo de vida esenciales en lugar de meras herramientas de mejora del rendimiento. Los viajeros de alto poder adquisitivo, en particular, están inclinados a invertir en rangefinders de alta calidad, reconociendo su valor para mejorar la experiencia general de golf. Esta tendencia integra aún más los rangefinders en la economía más amplia del turismo de golf. En apoyo de este impulso, la Federación Asiática de la Industria del Golf informa un aumento del 41% en la participación en el golf en los Estados Unidos de 2019 a 2025, con la base de jugadores acercándose a los 50 millones[3]Fuente: Federación Asiática de la Industria del Golf, La Investigación Confirma la Era de Crecimiento del Golf,

agif.asia. Esto destaca no solo la demanda sostenida, sino también el crecimiento estructural del mercado de equipos de precisión.

Plataformas de comercio electrónico que amplían el acceso a la tecnología de golf

A medida que las plataformas de comercio electrónico ganan terreno, no solo están remodelando el mercado de golf rangefinder; están redefiniendo todo el panorama de las interacciones entre marcas y consumidores. Estas plataformas están reduciendo los márgenes de distribución tradicionales, permitiendo a las marcas relacionarse directamente con los consumidores. Este cambio, caracterizado por modelos directos al consumidor (DTC) y descubrimientos impulsados por marketplaces, ha alterado el panorama competitivo. Empodera a los competidores emergentes para ofrecer especificaciones avanzadas a precios más atractivos, evitando los márgenes de venta minorista típicos de las tiendas especializadas en golf. Por ejemplo, dispositivos como el Captain Air de Blue Tees Golf y el PRO L5 de Shot Scope demuestran cómo las marcas utilizan los canales en línea no solo para vender hardware, sino también para integrar ecosistemas basados en suscripción. Este enfoque posiciona sus rangefinders como herramientas de rendimiento esenciales y puntos de entrada a servicios de entrenamiento basados en datos. La perspectiva estratégica es evidente: en este mercado en evolución, dominar el canal digital equivale a ser dueño de la relación con el cliente y de los invaluables datos de rendimiento. Este cambio disminuye el dominio de las jerarquías minoristas tradicionales, enfatizando la competitividad a largo plazo arraigada en la conectividad y la integración del ecosistema por encima de la mera presencia en estanterías.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones regulatorias sobre las funciones de pendiente durante el juego competitivo | -0.5% | Global | Mediano plazo (2-4 años) |

| Productos falsificados e importados de bajo costo que intensifican la competencia de precios | -0.7% | Global, especialmente Asia-Pacífico y mercados en línea | Corto plazo (≤ 2 años) |

| Aplicaciones de golf para teléfonos inteligentes que desafían la adopción de dispositivos dedicados | -0.4% | Global, más fuerte en el segmento casual/recreativo | Mediano plazo (2-4 años) |

| Precios premium que limitan la penetración entre los jugadores recreativos | -0.2% | Mercados emergentes, Sudeste Asiático, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones regulatorias sobre las funciones de pendiente durante el juego competitivo

Las restricciones regulatorias sobre la funcionalidad de pendiente presentan un desafío significativo para el mercado global de golf rangefinder, impactando particularmente sus características más rentables. Organismos rectores como la Asociación de Golf de los Estados Unidos (USGA) y el Real y Antiguo Club de Golf de St Andrews han prohibido el uso de distancias ajustadas por pendiente durante el juego en torneos. Esta regulación fue reforzada aún más por las pruebas de dispositivos del Tour de la Asociación de Golfistas Profesionales (PGA) de 2025, que requirieron la desactivación de las funciones de pendiente y mapeo de campos. Los fabricantes ahora enfrentan un desafío de doble mercado: desarrollar dispositivos que atiendan a los golfistas recreativos que priorizan los datos de pendiente, al tiempo que cumplen con los requisitos de conformidad de los jugadores competitivos. Esta funcionalidad de doble modo aumenta los costos de desarrollo, eleva el riesgo de activación accidental de funciones y limita las estrategias de marketing centradas en las características de pendiente. En consecuencia, estas restricciones dificultan el posicionamiento de marca sin fisuras en los segmentos de mercado profesional y recreativo.

Productos falsificados e importados de bajo costo que intensifican la competencia de precios

Las falsificaciones y las importaciones de bajo costo están restringiendo significativamente el mercado global de golf rangefinder, erosionando la confianza en las marcas y socavando la confianza en la primera compra. A menudo vendidos a una fracción del precio de los dispositivos auténticos, estos productos falsificados comprometen la precisión y la fiabilidad. Como resultado, muchos compradores por primera vez forman una percepción sesgada de toda la categoría, en lugar de solo del producto defectuoso. Este malentendido no solo daña la reputación de las marcas legítimas, sino que también reduce las pruebas genuinas, especialmente en regiones sensibles al precio dominadas por las ventas en línea. Los fabricantes establecidos enfrentan un doble desafío: salvaguardar su propiedad intelectual (PI) y convencer a los consumidores de la precisión y durabilidad de sus dispositivos auténticos. La consecuencia general es un mercado donde la confianza y la credibilidad rivalizan con la innovación en importancia. Esta realidad obliga a las marcas a canalizar inversiones en medidas antifalsiificación, educación del consumidor y propuestas de valor únicas, todo en aras de garantizar un crecimiento sostenido a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispositivos Híbridos Convergen Formatos Competidores en una Propuesta de Valor Unificada

En 2025, los rangefinders láser dominan con una participación del 61,86% del mercado global de golf rangefinder. Su liderazgo en el mercado se atribuye a su precisión, velocidad y fiabilidad incomparables, ofreciendo precisión por debajo de una yarda y retroalimentación de bloqueo de bandera de confianza. Décadas de reconocimiento de marca, combinadas con una fuerte presencia en los canales minoristas profesionales, han establecido una lealtad duradera del cliente entre los golfistas experimentados. Sin embargo, este segmento maduro enfrenta desafíos significativos: la innovación sigue siendo incremental, los costos de investigación y desarrollo son elevados y lograr la diferenciación es cada vez más difícil. Estos factores en conjunto restringen el crecimiento a pesar de la posición de mercado arraigada del segmento.

Por el contrario, los rangefinders híbridos representan la categoría de más rápido crecimiento, con una CAGR proyectada del 8,22% de 2026 a 2031. Al integrar la visualización del Sistema de Posicionamiento Global (GPS) con la precisión láser, los rangefinders híbridos ofrecen una propuesta de valor integral. Por ejemplo, productos como el Tour Hybrid de Bushnell y el Approach Z10 de Garmin consolidan las funcionalidades de múltiples dispositivos al tiempo que mejoran la conectividad del ecosistema a través de la integración con relojes inteligentes y la transmisión de datos en tiempo real. Esta trayectoria de crecimiento refleja la evolución de las preferencias del consumidor por la conveniencia y el rendimiento interconectado. Sin embargo, el segmento enfrenta sus propios desafíos: mayor complejidad de ingeniería, mayores costos de producción y la dificultad de equilibrar la asequibilidad con la funcionalidad avanzada. Estos factores influirán en la transición de los rangefinders híbridos de la adopción de nicho a la relevancia generalizada.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Categoría: La Bifurcación del Segmento Premium Señala a la IA como el Próximo Nivel de Precios

En 2025, la categoría masiva dominó con una participación del 64,54%, lo que destaca que la mayoría de los compradores priorizan la practicidad, buscando tanto la asequibilidad como las mediciones de distancia confiables. Este segmento ha experimentado un auge de las marcas directas al consumidor (DTC) y los mercados en línea, lo que ha llevado a una reducción de los precios de nivel básico. En consecuencia, los rangefinders son vistos cada vez más como herramientas esenciales en lugar de artículos de lujo. Si bien este amplio atractivo impulsa el volumen de ventas, también limita la diferenciación de marca, obligando a las empresas a competir principalmente en precio y mejoras menores en lugar de innovaciones revolucionarias.

Por otro lado, el segmento premium está experimentando el crecimiento más rápido, con una CAGR del 7,99% de 2026 a 2031. Este auge está impulsado por avances como las plataformas de yardaje basadas en inteligencia artificial (IA), tecnologías de visualización de vanguardia e integraciones de sistema de posicionamiento global (GPS). Tomemos como ejemplo el GenePro S1 de Mileseey: muestra cómo los dispositivos premium pueden proporcionar distancias de "juego real" ajustadas por el clima, cerrando la brecha entre los usuarios cotidianos y los cálculos del tour profesional. La expansión de este segmento señala un cambio de paradigma: los compradores premium están aprovechando los datos mejorados no solo para la medición de distancias, sino para tomar decisiones informadas sobre los golpes. Así, con un enfoque en la innovación, la conectividad y la integración del ecosistema, los rangefinders premium están consolidando su estatus como el principal motor de crecimiento del mercado.

Por Usuario Final: Las Academias de Golf y los Centros de Entrenamiento Orientan la Adquisición Hacia Formatos Institucionales

En 2025, los golfistas recreativos y aficionados dominaron el mercado global de telémetros de golf, representando el 71,37% de la demanda. Esta tendencia se alinea con los patrones de participación más amplios en el deporte, ya que muchos jugadores adoptan estos dispositivos para mejorar su precisión y rendimiento general en el campo. Los clubes y campos de golf contribuyen a este segmento adquiriendo telémetros para flotas de alquiler y programas de instrucción, con un enfoque en la durabilidad y las especificaciones estandarizadas. Si bien esto garantiza una demanda constante, también limita las oportunidades de innovación. La mayoría de las compras priorizan la funcionalidad básica sobre las características avanzadas, lo que restringe la capacidad de las marcas para diferenciarse dentro de este segmento clave.

Las academias de golf y los centros de entrenamiento representan la categoría de usuario final de más rápido crecimiento, con una CAGR proyectada del 8,57% entre 2026 y 2031. Este crecimiento está impulsado por la expansión global de entornos de entrenamiento basados en tecnología. Instituciones como GOLFZON Leadbetter y las instalaciones de TrackMan ejemplifican cómo los programas de lecciones estructuradas y los entornos de entrenamiento integrados basados en datos incorporan la medición de precisión en marcos de entrenamiento estandarizados. Este cambio en la adquisición institucional pone de relieve una transformación estructural en el mercado: los telémetros son adquiridos cada vez más no solo por golfistas individuales, sino también por academias y centros de entrenamiento. Estas organizaciones exigen durabilidad a nivel de flota, integración fluida en el ecosistema y modelos de precios escalables. Como resultado, este segmento está redefiniendo la dinámica de la demanda, posicionando la adquisición de empresa a empresa (B2B) como un motor de crecimiento crítico para la industria.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: Los Ecosistemas DTC Aceleran el Desplazamiento del Canal en Línea sobre el Comercio Minorista Tradicional

En 2025, las tiendas minoristas fuera de línea dominan con una participación del 69,89% del mercado global de golf rangefinder. La preferencia de los consumidores por la evaluación práctica de los productos ópticos, combinada con la experiencia proporcionada por el personal minorista capacitado, influye significativamente en las decisiones de compra. Las tiendas profesionales especializadas en golf tienen una importancia particular para los golfistas profesionales y de nivel de club, quienes priorizan la proximidad y la experiencia en ajuste. Si bien esta presencia bien establecida refuerza el dominio del comercio minorista fuera de línea, su dependencia de los modelos de ventas tradicionales limita la flexibilidad operativa y lo expone a la compresión de márgenes, particularmente a medida que las alternativas digitales continúan ganando impulso.

Por otro lado, el comercio minorista en línea es el canal de distribución de más rápido crecimiento, logrando una CAGR del 8,45% de 2026 a 2031. Este crecimiento está impulsado por ecosistemas directos al consumidor y modelos de negocio basados en suscripción. Los competidores digitales como Blue Tees Golf y Shot Scope están transformando las plataformas en línea de simples puntos de venta en puertas de entrada integrales a ecosistemas de rendimiento conectados. En estos ecosistemas, los dispositivos funcionan como puntos de entrada a análisis avanzados y servicios de entrenamiento. Este modelo evolutivo de "dispositivo como servicio" está remodelando fundamentalmente la economía de distribución, perturbando las jerarquías de marca que se han establecido durante décadas en el comercio minorista tradicional y acelerando la transición hacia el compromiso digital en primer lugar. Para los fabricantes, el canal en línea representa no solo una oportunidad de crecimiento significativa, sino también un imperativo estratégico, ya que ser dueño de la relación digital con el cliente determina cada vez más la competitividad a largo plazo.

Análisis Geográfico

En 2025, América del Norte domina la mayor participación del mercado de golf rangefinder, con una participación del 42,63%. Este dominio está impulsado en gran medida por los Estados Unidos, que, con más de 16.000 instalaciones de golf a partir de 2025, según la Fundación Nacional de Golf, experimenta una demanda constante de reemplazos y actualizaciones, impulsada por una base de participantes en crecimiento. Las principales marcas como Bushnell, Garmin, Blue Tees y Shot Scope compiten por la prominencia en la región, invirtiendo recursos en la visibilidad en tiendas profesionales, forjando vínculos con la Asociación de Golfistas Profesionales (PGA) y posicionándose estratégicamente en el mercado. Además, los estándares regulatorios de la Asociación de Golf de los Estados Unidos (USGA) no solo influyen en el diseño del producto, sino que también dan forma a las narrativas de marketing, consolidando el estatus de América del Norte como el referente para las estrategias de distribución global.

Asia-Pacífico está en un rápido ascenso, proyectada para crecer a una CAGR del 7,86% de 2026 a 2031, marcándola como la región con el potencial de crecimiento a mediano plazo más pronunciado. Países como Japón, Corea del Sur, China, India y naciones del Sudeste Asiático están presenciando un aumento en la participación en el golf, impulsando la demanda de dispositivos tanto de alta gama como de precios competitivos. Mientras que las marcas nacionales como CaddyTalk y Voice Caddie florecen en estos mercados expertos en tecnología, los gigantes globales como Garmin están lanzando estratégicamente productos, teniendo en cuenta las sensibilidades de precios regionales. Esto indica que el mercado de Asia-Pacífico exige un enfoque competitivo matizado, en lugar de una estrategia premium única para todos. La floreciente infraestructura de golf de la región, junto con el aumento de los ingresos disponibles y una demografía joven que se incorpora cada vez más a los campos, consolida su posición como un motor clave de la demanda futura.

Europa se posiciona como el segundo mercado más grande, con Alemania, el Reino Unido, los Países Bajos y Francia liderando en volumen. El continente disfruta de una sólida participación tanto de adultos como de jóvenes, lo que impulsa la demanda de productos de nivel básico y de gama media. En particular, los estándares de cumplimiento establecidos en el Reino Unido están influyendo en las normas minoristas en toda Europa. Mientras tanto, regiones como América del Sur y Oriente Medio y África están dejando su huella. Las iniciativas institucionales, como la academia de GOLFZON Leadbetter en Brasil y las iniciativas de infraestructura de golf de la Visión 2030 de Arabia Saudita, subrayan una demanda estructurada en auge. Aunque estos mercados son más pequeños, están creando vías creíbles para la adopción de rangefinders, especialmente a través de compras institucionales y una base de golfistas premium.

Panorama Competitivo

El mercado global de golf rangefinder se caracteriza por una competencia fragmentada. Los actores prominentes, incluidos Bushnell y Garmin, capitalizan su fuerte valor de marca y sus extensas redes de distribución. Mantienen sus posiciones de mercado premium a través de lanzamientos de productos distintivos e inversiones estratégicas en tecnologías avanzadas como la fusión de sensores y la transmisión de datos. Por el contrario, Nikon y Leupold & Stevens se centran en su experiencia en tecnología óptica y durabilidad del producto, apuntando a golfistas que priorizan la precisión de la lente sobre la conectividad tecnológica. Este enfoque les ayuda a mitigar las presiones de precios prevalentes en el segmento de mercado de gama media.

Las marcas emergentes desafiadoras están redefiniendo el mercado al desplazar el enfoque del rendimiento óptico hacia la economía impulsada por el ecosistema. Shot Scope, respaldada por financiación de capital de riesgo, está transformando el rangefinder en una herramienta de recopilación de datos para su plataforma de entrenamiento basada en análisis. Blue Tees Golf está perturbando los canales de ventas en línea al ofrecer funciones habilitadas por inteligencia artificial (IA) a precios competitivos. Mientras tanto, las marcas asiáticas como CaddyTalk y Voice Caddie fortalecen sus posiciones en el mercado doméstico a través de soluciones de software localizadas y asociaciones con academias de golf regionales. Mileseey ejemplifica la efectividad de los modelos de negocio directos al consumidor, ofreciendo características similares a las premium mientras evita los márgenes minoristas tradicionales, intensificando así la competencia en el mercado.

Una oportunidad de crecimiento emergente radica en la integración de caddies impulsados por inteligencia artificial (IA) que cumplan con las regulaciones de la Asociación de Golf de los Estados Unidos (USGA) y el Real y Antiguo Club de Golf de St Andrews (R&A). Actualmente, solo un número limitado de productos incorpora sistemas dinámicos de recomendación de golpes que se alinean con el cumplimiento de torneos mientras ofrecen inteligencia recreativa. Este desarrollo señala una fase transformadora en el panorama competitivo: las empresas que logren escalar con éxito las capacidades de toma de decisiones impulsadas por IA y conformes a las regulaciones están preparadas para redefinir el liderazgo del mercado, desplazando el enfoque de la industria de la diferenciación basada en hardware hacia la creación de valor a través de ecosistemas integrados.

Líderes de la Industria de Golf Rangefinder

Bushnell Golf

Garmin

Nikon

Leupold & Stevens

Blue Tees Golf

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Garmin Malaysia presentó el Approach Z10, un rangefinder láser diseñado para golfistas que buscaban lecturas de distancia más rápidas y precisas, reduciendo la necesidad de adivinar la selección de palos. Este dispositivo compacto medía distancias a la bandera desde hasta 350 yardas. Contaba con seis aumentos de magnificación, lo que permitía a los jugadores obtener una vista más clara de su objetivo antes de realizar un golpe. Con un peso inferior a 180 g y más pequeño que la mayoría de los teléfonos inteligentes, el Approach Z10 fue diseñado para la portabilidad, proporcionando a los golfistas datos adicionales para mejorar su juego.

- Febrero de 2026: Blue Tees Golf presentó su Serie Captain, que comprende el Captain Air y el Captain Pro, en el PGA Show 2026. Ambos modelos fueron diseñados para integrarse perfectamente con la aplicación Blue Tees GAME, consolidando el mapeo GPS, el seguimiento de golpes y el análisis posterior a la ronda en un ecosistema unificado.

- Septiembre de 2025: Arccos, un proveedor líder de soluciones de seguimiento del rendimiento en golf impulsadas por IA, anunció el lanzamiento del Arccos Smart Laser Rangefinder. Este innovador láser, el primero de su tipo, fue desarrollado utilizando IA y software avanzado. A diferencia de los rangefinders convencionales que proporcionaban solo una única yardaje, el dispositivo Arccos ofrecía una distancia avanzada de "juego real" en tiempo real. Lo logró integrando datos meteorológicos hiperlocales en vivo, posicionamiento GPS preciso y mapeo global detallado de más de 40.000 campos, garantizando una precisión incomparable en sus cálculos.

Alcance del Informe del Mercado Global de Golf Rangefinder

Un golf rangefinder es un dispositivo especializado diseñado para ayudar a los golfistas a medir la distancia precisa a un objetivo en el campo, como la bandera, un búnker o un obstáculo, para que puedan realizar selecciones de palo con mayor confianza y mejorar la precisión de los golpes. Al eliminar las conjeturas, mejora tanto el rendimiento como la toma de decisiones durante el juego.

El mercado global de golf rangefinder está segmentado en función del tipo de producto, la categoría, el usuario final, el canal de distribución y la geografía. Por tipo de producto, el mercado está segmentado en rangefinders láser, rangefinders GPS y rangefinders híbridos. Por categoría, el mercado está segmentado en masivo y premium. Por usuario final, el mercado está segmentado en golfistas recreativos/aficionados, golfistas profesionales, clubes y campos de golf, y academias de golf y centros de entrenamiento. Por canal de distribución, el mercado está segmentado en tiendas minoristas en línea y tiendas minoristas fuera de línea. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Rangefinder Láser |

| Rangefinder GPS |

| Rangefinder Híbrido |

| Masivo |

| Premium |

| Golfistas Recreativos/Aficionados |

| Golfistas Profesionales |

| Clubes y Campos de Golf |

| Academias de Golf y Centros de Entrenamiento |

| Tiendas Minoristas en Línea |

| Tiendas Minoristas Fuera de Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Rangefinder Láser | |

| Rangefinder GPS | ||

| Rangefinder Híbrido | ||

| Categoría | Masivo | |

| Premium | ||

| Por Usuario Final | Golfistas Recreativos/Aficionados | |

| Golfistas Profesionales | ||

| Clubes y Campos de Golf | ||

| Academias de Golf y Centros de Entrenamiento | ||

| Por Canal de Distribución | Tiendas Minoristas en Línea | |

| Tiendas Minoristas Fuera de Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de golf rangefinder?

El mercado fue valorado en USD 367,78 millones en 2025 y se proyecta que alcance USD 530,85 millones en 2031, creciendo a una CAGR del 6,37% durante 2026-2031.

¿Qué tipo de producto tiene la mayor participación?

Los rangefinders láser son el tipo de producto más grande, representando el 61,86% del mercado en 2025, impulsados por su precisión y fiabilidad.

¿Cuál es la categoría más grande por nivel de precios?

El segmento masivo domina con una participación del 64,54% en 2025, lo que refleja una fuerte demanda de dispositivos asequibles y utilitarios.

¿Quiénes son los usuarios finales más grandes?

Los golfistas recreativos y aficionados representan el 71,37% de la demanda en 2025, alineándose con las tendencias de participación amplia.

¿Cuál es el canal de distribución dominante?

Las tiendas minoristas fuera de línea tuvieron una participación del 69,89% en 2025, respaldadas por la preferencia del consumidor por la evaluación práctica y la experiencia de las tiendas profesionales.

¿Qué región lidera el mercado?

América del Norte es la región más grande, con una participación del 42,63% en 2025, anclada por una fuerte participación y una densa infraestructura de golf.

Última actualización de la página el: