Tamaño y cuota del mercado de vectores de expresión

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

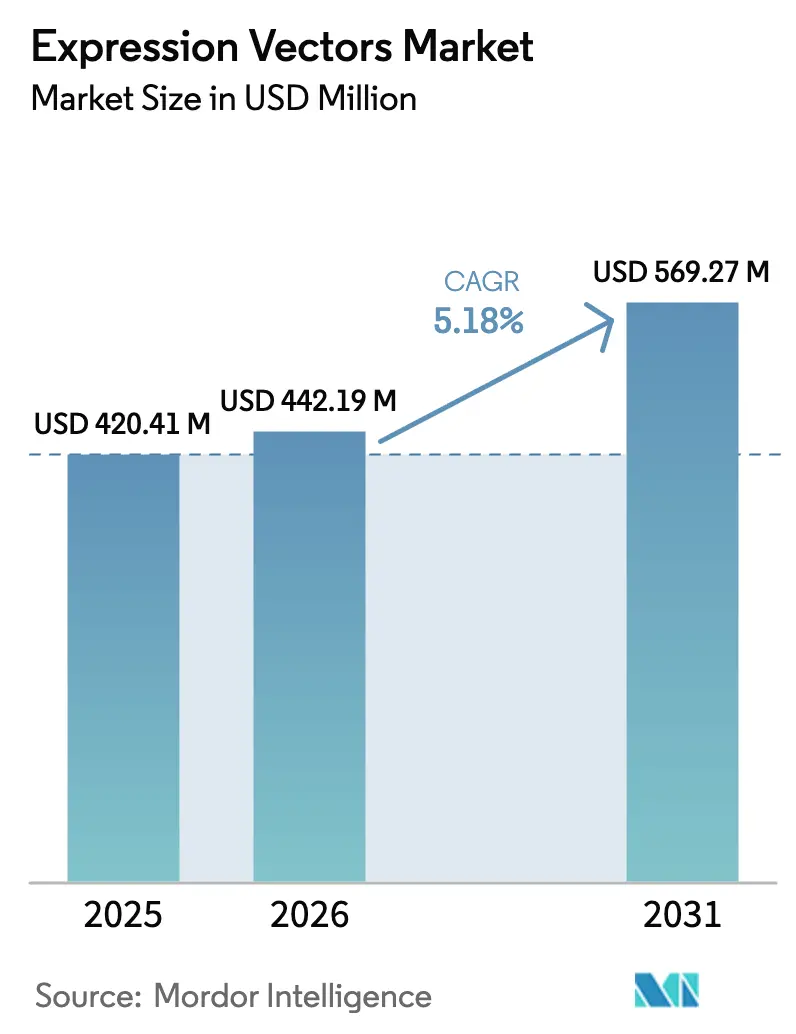

| Tamaño del Mercado (2026) | 442.19 Millones de dólares |

| Tamaño del Mercado (2031) | 569.27 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.18% CAGR |

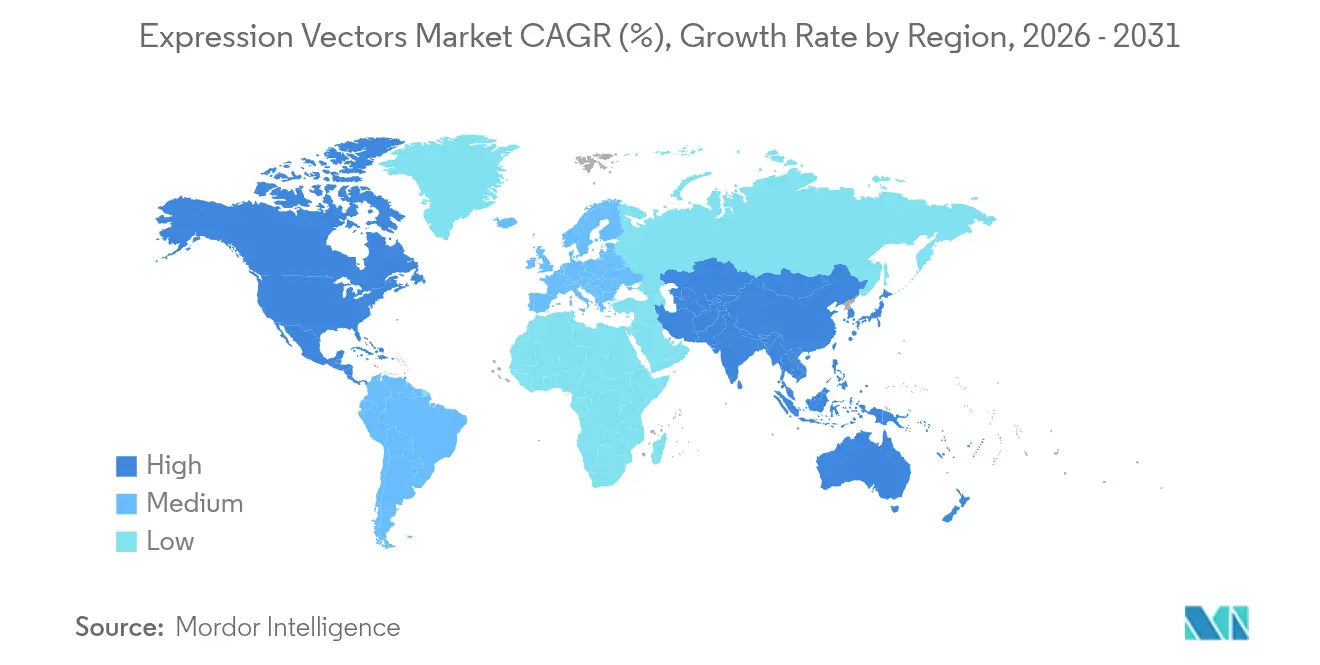

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de vectores de expresión por Mordor Intelligence

El tamaño del mercado de vectores de expresión en 2026 se estima en USD 442,19 millones, creciendo desde el valor de 2025 de USD 420,41 millones con proyecciones para 2031 que muestran USD 569,27 millones, creciendo a una CAGR del 5,18% durante 2026-2031. La rápida adopción de vectores en biológicos de grado clínico, el aumento de las inversiones en optimización de vectores habilitada por inteligencia artificial y la expansión de la capacidad de fabricación por contrato están acelerando la demanda. Los sistemas bacterianos siguen siendo rentables para proteínas simples, mientras que los huéspedes de insectos y mamíferos ganan terreno para terapéuticos complejos que requieren un plegamiento similar al nativo [1]Administración de Alimentos y Medicamentos de los EE. UU., "Productos aprobados de terapia celular y génica," fda.gov . Las organizaciones de desarrollo y fabricación por contrato (CDMOs) utilizan la escala y la especialización para reducir los costos por unidad, aunque el aumento de los precios de las materias primas y estándares más estrictos de seguridad viral incrementan los costos de cumplimiento normativo. La intensidad competitiva aumenta a medida que los proveedores integran el diseño impulsado por IA con la producción bajo buenas prácticas de fabricación (BPF) para asegurar acuerdos de suministro a largo plazo.

Conclusiones clave del informe

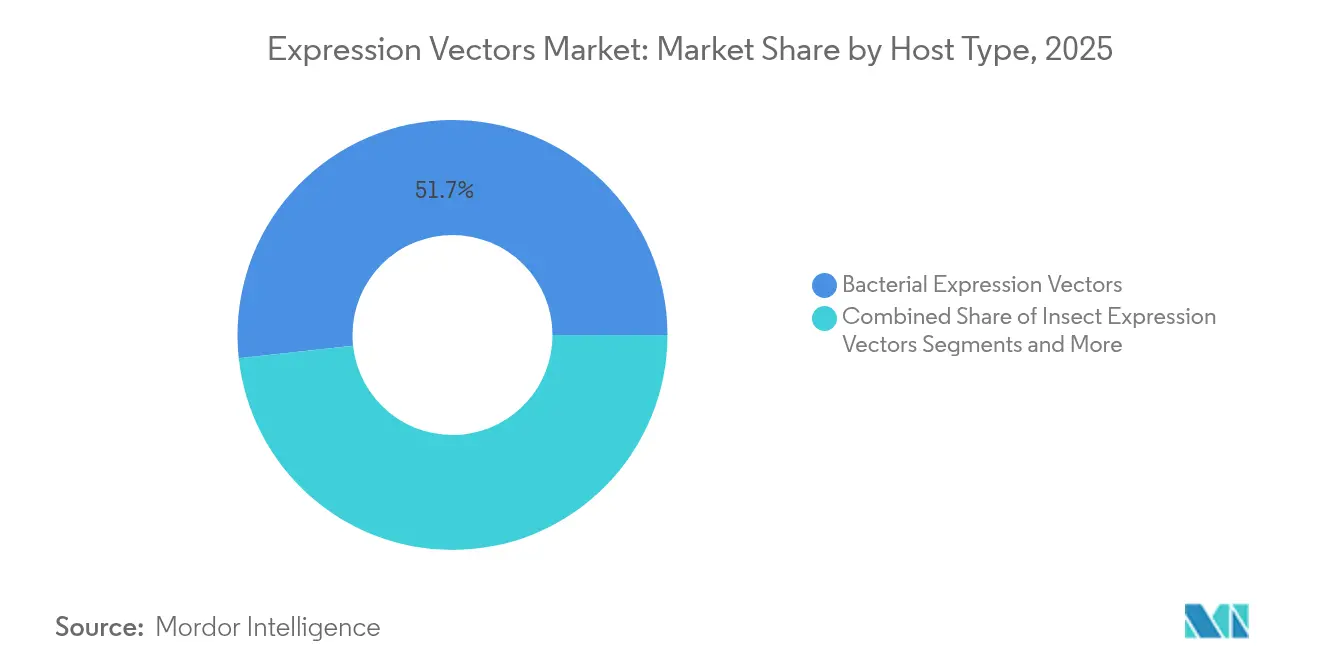

- Los vectores de expresión bacterianos representaron el 51,72% de la cuota del mercado de vectores de expresión en 2025. Se proyecta que los vectores de expresión de insectos crecerán a una CAGR del 5,97% hasta 2031.

- Las aplicaciones terapéuticas representaron el 49,35% del tamaño del mercado de vectores de expresión en 2025, mientras que las aplicaciones de investigación avanzan a una CAGR del 6,01% hasta 2031.

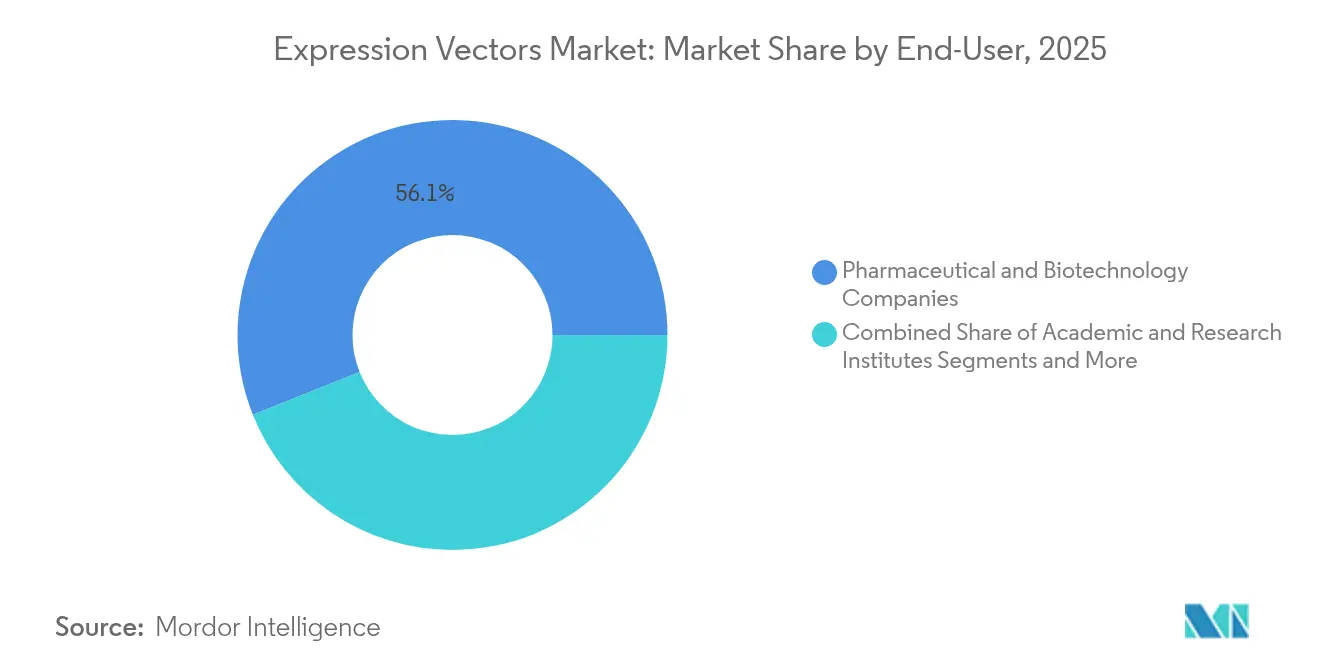

- Las empresas farmacéuticas y de biotecnología captaron una cuota de ingresos del 56,05% en 2025; las instituciones académicas y de investigación registran el crecimiento más rápido con una CAGR del 6,08% hasta 2031.

- América del Norte representó el 42,05% de los ingresos de 2025, mientras que se prevé que Asia-Pacífico se expanda a una CAGR del 6,15% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de vectores de expresión

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la demanda de biológicos avanzados y terapias celulares/génicas | +1.2% | Global, con América del Norte y la UE liderando | Mediano plazo (2-4 años) |

| Creciente adopción de huéspedes mamíferos y de insectos para proteínas complejas | +0.9% | Global, concentrado en centros de fabricación de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de la capacidad de fabricación de vectores por contrato | +0.8% | América del Norte y la UE como núcleo, con extensión a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Optimización de codones impulsada por IA y diseño de vectores de novo | +0.7% | Global, adopción temprana en EE. UU. y Alemania | Mediano plazo (2-4 años) |

| Repositorios de vectores de código abierto que aceleran la traslación | +0.6% | Global, concentrado en centros de investigación académica | Mediano plazo (2-4 años) |

| Impulso del excedente de vacunas de ARNm que aumenta la demanda de vectores plasmídicos | +0.5% | América del Norte y la UE principalmente | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de biológicos avanzados y terapias celulares/génicas

Las aprobaciones de terapia génica aumentaron de 8 en 2023 a 15 en 2024, cada una de las cuales requiere vectores personalizados de alta pureza. Los programas clínicos ahora especifican diseños de vectores compatibles con biorreactores de perfusión y sistemas de un solo uso, lo que estrecha la selección de proveedores. Los procesos autólogos de CAR-T intensifican la demanda de vectores específicos por lote, lo que lleva a empresas como Bluebird Bio y Oxford BioMedica a reestructurar sus calendarios de producción internos. Los CDMOs con suites redundantes absorben el exceso, pero su utilización de capacidad alcanza su punto máximo durante los períodos de aumentos regulatorios. Los desarrolladores perciben un suministro seguro de vectores como un diferenciador estratégico y frecuentemente firman contratos de varios años, lo que refuerza la visibilidad de ingresos a largo plazo en el mercado de vectores de expresión.

Creciente adopción de huéspedes mamíferos y de insectos para proteínas complejas

Las empresas biofarmacéuticas se orientan hacia los sistemas de vectores de expresión de baculovirus (BEVS) para proteínas de membrana y glicoproteínas que requieren modificaciones postraduccionales auténticas [2]Nature Biotechnology, "Avances en los sistemas de vectores de expresión de baculovirus para la producción de proteínas complejas," nature.com . Las guías regulatorias ahora evalúan la consistencia de la glicosilación junto con la identidad de secuencia, favoreciendo a los huéspedes eucariotas. Aunque los costos de producción en células de mamíferos siguen siendo más altos, la demanda de perfiles de seguridad y eficacia diferenciados justifica los precios superiores, especialmente para terapias de primera clase. Los proveedores responden ampliando sus carteras de medios de transfección y ofreciendo kits listos para transfectar optimizados para células de ovario de hámster chino y células de Spodoptera frugiperda. La tendencia reasigna el gasto en I+D de la optimización bacteriana hacia plataformas eucariotas escalables, ampliando los canales de ingresos en el mercado de vectores de expresión.

Expansión de la capacidad de fabricación de vectores por contrato

AGC Biologics, Polyplus y otros CDMOs invirtieron más de USD 400 millones en plantas de vectores especializadas durante 2024. Las suites de BPF ampliadas reducen los costos por gramo hasta en un 35%, atrayendo a pequeñas empresas de biotecnología que carecen de infraestructura interna. La subcontratación simplifica los plazos, pero también centraliza la producción en menos centros, lo que aumenta el riesgo sistémico derivado de interrupciones de capacidad. Los CDMOs intentan mitigar el riesgo de concentración mediante redes multisitio en los Estados Unidos, Dinamarca y Singapur. Este auge de la subcontratación democratiza el acceso a vectores de grado terapéutico, acelerando la progresión de los proyectos en cartera e impulsando la demanda incremental en el mercado de vectores de expresión.

Optimización de codones impulsada por IA y diseño de vectores de novo

El algoritmo CodonTransformer mejora el rendimiento proteico promedio entre un 15-20% en comparación con los enfoques clásicos, reduciendo los ciclos de desarrollo de meses a semanas [3]Nature Machine Intelligence, "CodonTransformer: Optimización de codones impulsada por IA," nature.com . Los flujos de trabajo de aprendizaje automático ahora ajustan promotores, potenciadores y sesgos de codones a la cinética traduccional específica del huésped, aumentando la predictibilidad. Los primeros adoptantes integran la IA en marcos de calidad por diseño, traduciendo la expresión mejorada en biorreactores de menor tamaño y menores costos de bienes. Los conjuntos de herramientas de IA de código abierto amplían la experimentación en entornos académicos, intensificando las presiones competitivas pero también acelerando la innovación en el mercado de vectores de expresión.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto costo y complejidad de la producción de vectores de grado BPF | -0.8% | Global, agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Regulaciones estrictas de seguridad de vectores virales | -0.6% | América del Norte y la UE principalmente | Mediano plazo (2-4 años) |

| Marañas de patentes en torno a promotores y elementos regulatorios | -0.4% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fragilidad de la cadena de suministro para materias primas críticas | -0.3% | Global, agudo en la fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto costo y complejidad de la producción de vectores de grado BPF

Los costos del ADN plasmídico de grado clínico oscilan entre USD 50-200 por gramo, de cuatro a diez veces el precio del grado de investigación. Los gastos de capital para salas limpias clasificadas según normas ISO, sistemas de gestión de calidad y pruebas de esterilidad inflan los presupuestos operativos. Las pequeñas empresas de biotecnología frecuentemente retrasan los ensayos clínicos debido a cuellos de botella en la adquisición, mientras que los centros académicos rara vez absorben los costos totales de cumplimiento. Aunque los CDMOs mitigan las restricciones de escala, la mayor demanda de capacidad durante los períodos pico infla los precios al contado y alarga los plazos de entrega. Estas dinámicas reducen las tasas de adopción en los mercados emergentes y moderan la expansión global del mercado de vectores de expresión.

Regulaciones estrictas de seguridad de vectores virales

La revisión Q5A(R2) de la FDA exige pruebas más amplias de agentes adventicios, extendiendo los plazos de desarrollo hasta 12 meses y añadiendo entre USD 0,5-2 millones por programa. Las guías similares de la Agencia Europea de Medicamentos añaden especificidad regional a los marcos de cumplimiento global, creando redundancias en la documentación. Los pequeños desarrolladores pueden tener dificultades para financiar los ensayos incrementales, lo que limita el ritmo de lanzamiento de nuevos vectores. Aunque las regulaciones elevan los estándares de seguridad y mejoran los resultados para los pacientes, restringen el crecimiento a corto plazo en el mercado de vectores de expresión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de huésped: el predominio bacteriano enfrenta el desafío de los sistemas de insectos

Los sistemas bacterianos captaron el 51,72% de la cuota del mercado de vectores de expresión en 2025, respaldados por una fermentación rentable y conjuntos de herramientas genéticas bien comprendidos. En contraste, los vectores de insectos registran una sólida CAGR del 5,97% hasta 2031 a medida que la tecnología BEVS resuelve las limitaciones de plegamiento y glicosilación.

El mercado de vectores de expresión continúa migrando hacia huéspedes eucariotas, con plataformas de mamíferos que demandan precios superiores debido al énfasis regulatorio en la calidad de las proteínas. Los sistemas de levadura mantienen relevancia para ciertas enzimas, mientras que los vectores de plantas y algas exploran nichos no farmacéuticos. A medida que los proyectos terapéuticos se orientan hacia biológicos multisubunidades, los marcos de selección de huéspedes priorizan la fidelidad sobre el costo, acelerando la demanda de soluciones sofisticadas de insectos y mamíferos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: las aplicaciones de investigación se aceleran más allá de las terapéuticas

Los programas terapéuticos representaron el 49,35% del tamaño del mercado de vectores de expresión en 2025, aunque los usos en investigación crecen más rápido a una CAGR del 6,01% hasta 2031. Los repositorios abiertos reducen las barreras de entrada, y la financiación de los NIH para el descubrimiento basado en vectores aumentó un 18% en 2024.

Los laboratorios académicos aprovechan la creación rápida de prototipos para interrogar funciones génicas, impulsar construcciones de biología sintética y validar dianas farmacológicas, creando una demanda basal constante. Los marcos de traslación mejorados acortan el plazo del laboratorio a la clínica, permitiendo que los descubrimientos avancen hacia proyectos regulados en un plazo de cinco años. Estas dinámicas amplían las oportunidades de ingresos a lo largo del ciclo de vida del mercado de vectores de expresión.

Por usuario final: los institutos académicos impulsan el proyecto de innovación

Las empresas farmacéuticas y de biotecnología representaron el 56,05% de los ingresos de 2025, apoyándose en acuerdos de suministro a largo plazo para reducir el riesgo en los hitos clínicos. Las instituciones académicas y de investigación, sin embargo, exhiben la CAGR más rápida del 6,08% hasta 2031 a medida que las universidades amplían las instalaciones centrales de vectores y refuerzan la financiación traslacional.

La infraestructura compartida reduce los costos por experimento y promueve la calidad estandarizada. Las colaboraciones entre sectores combinan el descubrimiento académico con la ampliación industrial, mejorando las perspectivas de comercialización. Los CDMOs sirven a ambos grupos, posicionándose como tejido conectivo en el mercado de vectores de expresión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

La cuota del 42,05% de América del Norte refleja la sólida inversión de capital de riesgo, las vías expeditas de la FDA y las cadenas de suministro integradas que conectan el descubrimiento con la comercialización. La iniciativa de Fabricación Biológica Avanzada de CAD 2.200 millones de Canadá impulsa la capacidad interna de vectores, y la tendencia de nearshoring de México añade demanda de desarrollo de procesos.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 6,15%. China autorizó su primera terapia CAR-T de desarrollo propio en 2024, impulsando a los CDMOs nacionales a aumentar la producción de vectores. Los clusters de incentivos fiscales de Singapur atraen a grandes empresas globales, y el Cinturón K-Bio de Corea del Sur construye corredores dedicados de biofabricación. Japón reduce los plazos de revisión en un 30%, mejorando las velocidades de despliegue de productos regenerativos.

Europa mantiene un mercado consolidado pero innovador, con el programa BioRegion de EUR 500 millones de Alemania que mejora la infraestructura. El Reino Unido acelera las aprobaciones tras el Brexit, mientras que el Genopole de Francia añade suites de vectores. Las naciones del sur de Europa crecen gradualmente, aunque las guías compartidas de la Agencia Europea de Medicamentos permiten un movimiento fluido de productos, reforzando la demanda panregional en el mercado de vectores de expresión.

Panorama competitivo

El mercado de vectores de expresión muestra una fragmentación moderada, ya que ningún proveedor individual supera un tercio de los ingresos, lo que deja espacio para innovadores de nicho. Thermo Fisher Scientific y Merck KGaA anclan carteras que abarcan kits de clonación, reactivos de transfección y producción de BPF. GenScript y New England Biolabs ganan cuota a través de servicios personalizados y tiempos de respuesta rápidos.

El diseño de secuencias habilitado por IA, los promotores propietarios y la consultoría regulatoria integrada emergen como diferenciadores. Las solicitudes de patentes sobre tecnologías de vectores aumentaron un 34% en 2024, lo que pone de relieve la intensificación de la innovación. CDMOs como AGC Biologics y Lonza aprovechan la escala para negociar precios de materias primas a granel, creando presión de precios sobre los laboratorios más pequeños. Sin embargo, las elevadas barreras de cumplimiento limitan la entrada de nuevos competidores, preservando los márgenes de los actores establecidos.

Los participantes del sector adoptan cada vez más enfoques de plataforma. Acuerdos como la alianza entre Lonza y Oxford BioMedica integran la experiencia lentiviral con huellas de fabricación global. Los proveedores agrupan el diseño guiado por IA, la selección de topología plasmídica y la producción cGMP, ofreciendo a los clientes la comodidad de una fuente única. Estas estrategias fomentan una competencia saludable mientras sostienen la velocidad de innovación en el mercado de vectores de expresión.

Líderes de la industria de vectores de expresión

Thermo Fisher Scientific, Inc.

Promega Corporation

Merck KGaA

Agilent Technologies

Bio-Rad Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2024: Thermo Fisher Scientific anunció una expansión de capacidad de vectores virales de USD 350 millones en California y los Países Bajos, añadiendo suites avanzadas de AAV.

- Septiembre de 2024: Thermo Fisher Scientific anunció una expansión de capacidad de vectores virales de USD 350 millones en California y los Países Bajos, añadiendo suites avanzadas de AAV.

- Agosto de 2024: AGC Biologics obtuvo USD 200 millones de Asahi Kasei para ampliar la fabricación de vectores virales en Seattle y Copenhague.

- Julio de 2024: GenScript inauguró una planta de plásmidos y vectores virales cGMP de 150.000 pies cuadrados en Nueva Jersey.

Alcance del informe global del mercado de vectores de expresión

Según el alcance del informe, los vectores de expresión, también conocidos como constructos de expresión, son plásmidos o virus especialmente diseñados para expresar genes en una célula. Es un vector ampliamente utilizado para la producción de proteínas. El mercado de vectores de expresión está segmentado por tipo de huésped (vectores de expresión bacterianos, vectores de expresión de mamíferos, vectores de expresión de insectos, vectores de expresión de levadura y otros vectores de expresión), aplicación (aplicaciones terapéuticas, aplicaciones de investigación y aplicaciones industriales), usuario final (empresas farmacéuticas y de biotecnología, organizaciones de investigación por contrato (CROs) y organizaciones de fabricación por contrato (CMOs), e institutos de investigación académica) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Vectores de expresión bacterianos |

| Vectores de expresión de mamíferos |

| Vectores de expresión de insectos |

| Vectores de expresión de levadura |

| Otros |

| Aplicaciones terapéuticas |

| Aplicaciones de investigación |

| Fabricación de enzimas |

| Empresas farmacéuticas y de biotecnología |

| CDMOs / CROs / CMOs |

| Instituciones académicas y de investigación |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por tipo de huésped | Vectores de expresión bacterianos | |

| Vectores de expresión de mamíferos | ||

| Vectores de expresión de insectos | ||

| Vectores de expresión de levadura | ||

| Otros | ||

| Por aplicación | Aplicaciones terapéuticas | |

| Aplicaciones de investigación | ||

| Fabricación de enzimas | ||

| Por usuario final | Empresas farmacéuticas y de biotecnología | |

| CDMOs / CROs / CMOs | ||

| Instituciones académicas y de investigación | ||

| Otros | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de vectores de expresión?

El tamaño del mercado de vectores de expresión es de USD 442,19 millones en 2026.

¿A qué ritmo se espera que crezca la demanda en los próximos cinco años?

Se proyecta que los ingresos alcanzarán USD 569,27 millones para 2031, lo que refleja una CAGR del 5,18%.

¿Qué sistema huésped está ganando mayor tracción en el mercado?

Los vectores de expresión de insectos muestran el crecimiento más rápido, avanzando a una CAGR del 5,97% hasta 2031.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Asia-Pacífico lidera con una CAGR proyectada del 6,15% debido a las inversiones a gran escala en la fabricación de terapia génica.

¿Quiénes son los principales proveedores en este espacio?

Thermo Fisher Scientific, Merck KGaA, GenScript y New England Biolabs poseen una cuota significativa con carteras completas de vectores y capacidad de BPF.

Última actualización de la página el: