Tamaño y participación del mercado de mariscos congelados y enlatados

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 473.90 Mil millones de dólares |

| Tamaño del Mercado (2030) | 499.90 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 1.07% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

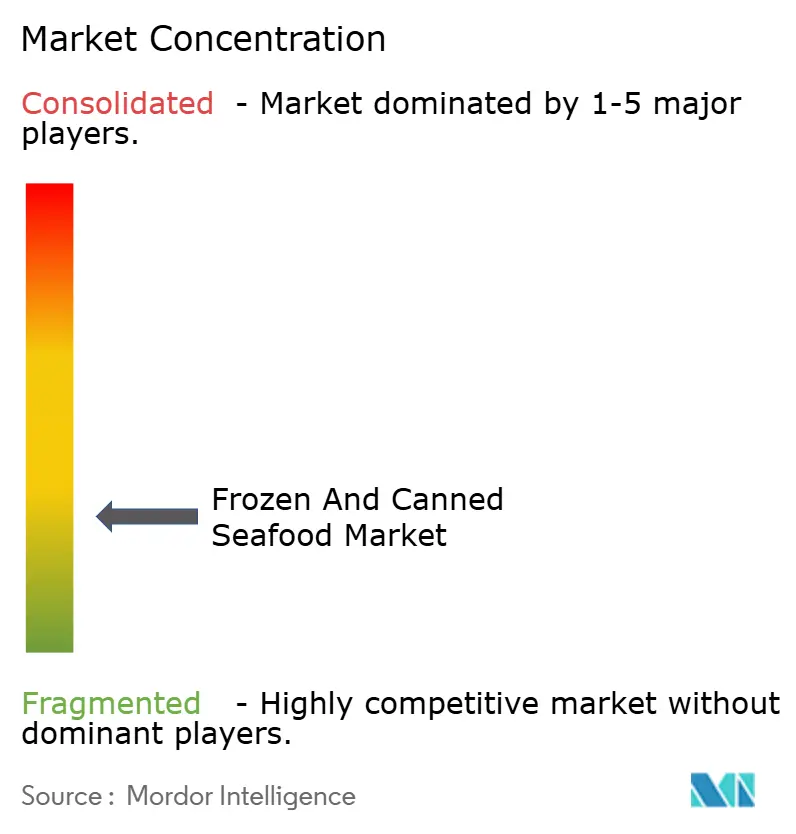

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de mariscos congelados y enlatados por Mordor Intelligence

El mercado mundial de mariscos congelados y enlatados alcanzó los 473.900 millones de USD en 2025 y se proyecta que se expanda hasta los 499.900 millones de USD en 2030, registrando una modesta tasa de crecimiento anual compuesto (CAGR) del 1,07%. Este mercado maduro refleja la estabilización de los patrones mundiales de consumo de mariscos en medio de la evolución de las preferencias de los consumidores hacia la conveniencia y la sostenibilidad. La baja trayectoria de crecimiento señala un mercado en transición desde la expansión de volumen hacia la optimización de valor, donde los procesadores compiten cada vez más en diferenciación de productos en lugar de escala. Los marcos regulatorios moldean cada vez más la dinámica competitiva, en particular a través de requisitos mejorados de trazabilidad y certificaciones de sostenibilidad. La implementación de transparencia en la cadena de suministro habilitada por tecnología blockchain por parte de grandes procesadores como Thai Union señala el reconocimiento a escala industrial de que la confianza del consumidor depende de declaraciones de procedencia verificables.

Conclusiones clave del informe

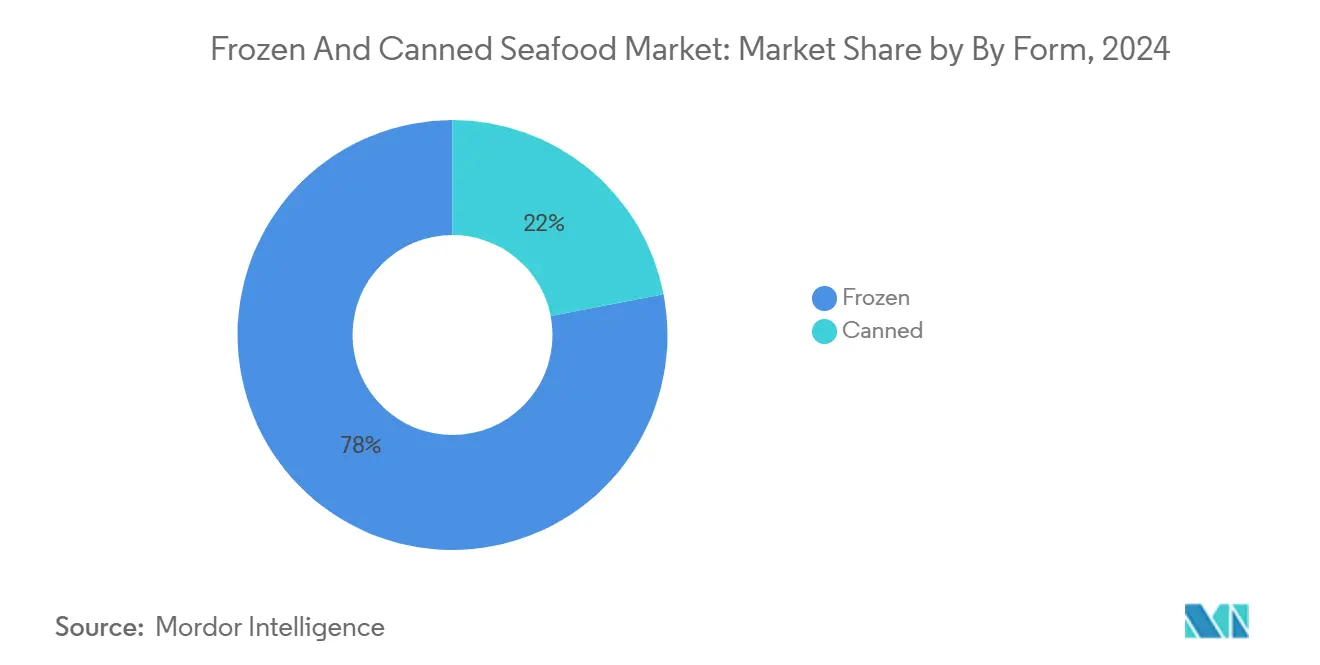

- Por forma, los productos congelados representaron el 78,03% de los ingresos mundiales en 2024, mientras que se proyecta que las ofertas enlatadas avancen a una CAGR del 2,22% entre 2025 y 2030.

- Por tipo, el pescado mantuvo el liderazgo de categoría con una participación del 60,31% en 2024, mientras que el camarón está configurado para expandirse a la CAGR más rápida del 1,41% hasta 2030.

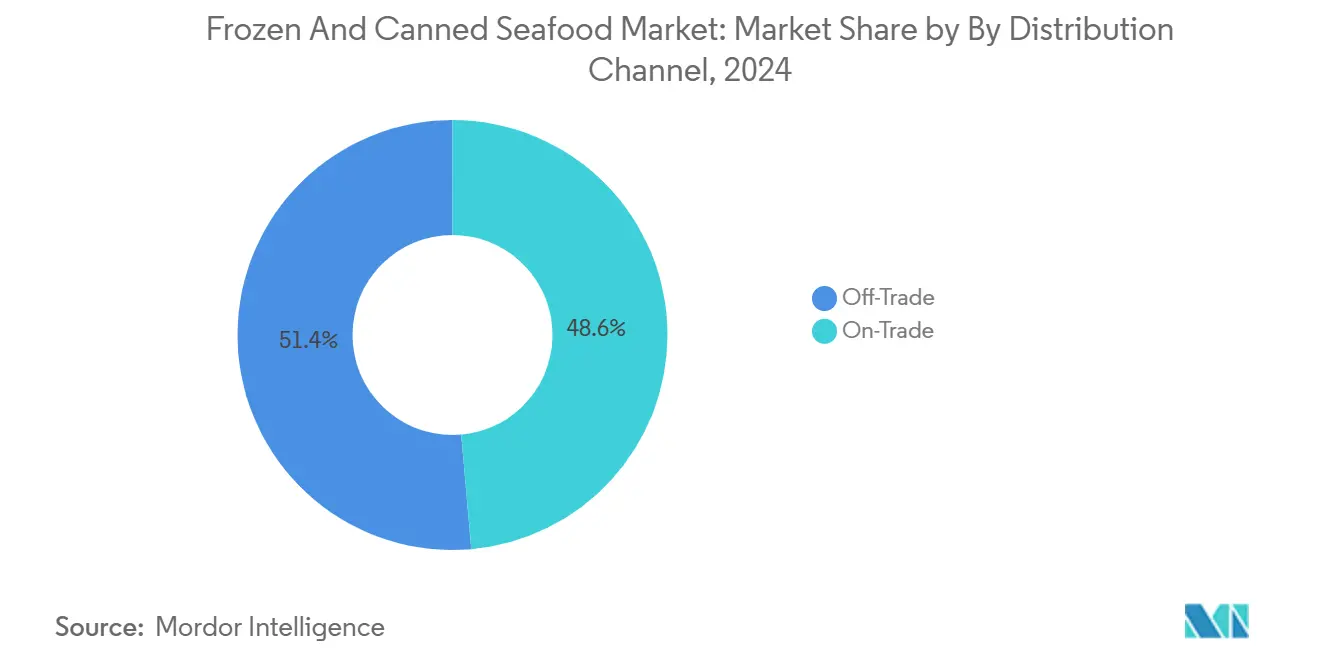

- Por canal de distribución, el canal minorista capturó el 51,39% de las ventas mundiales en 2024, mientras que se espera que los canales horeca crezcan a una CAGR más rápida del 1,37% durante el período de pronóstico.

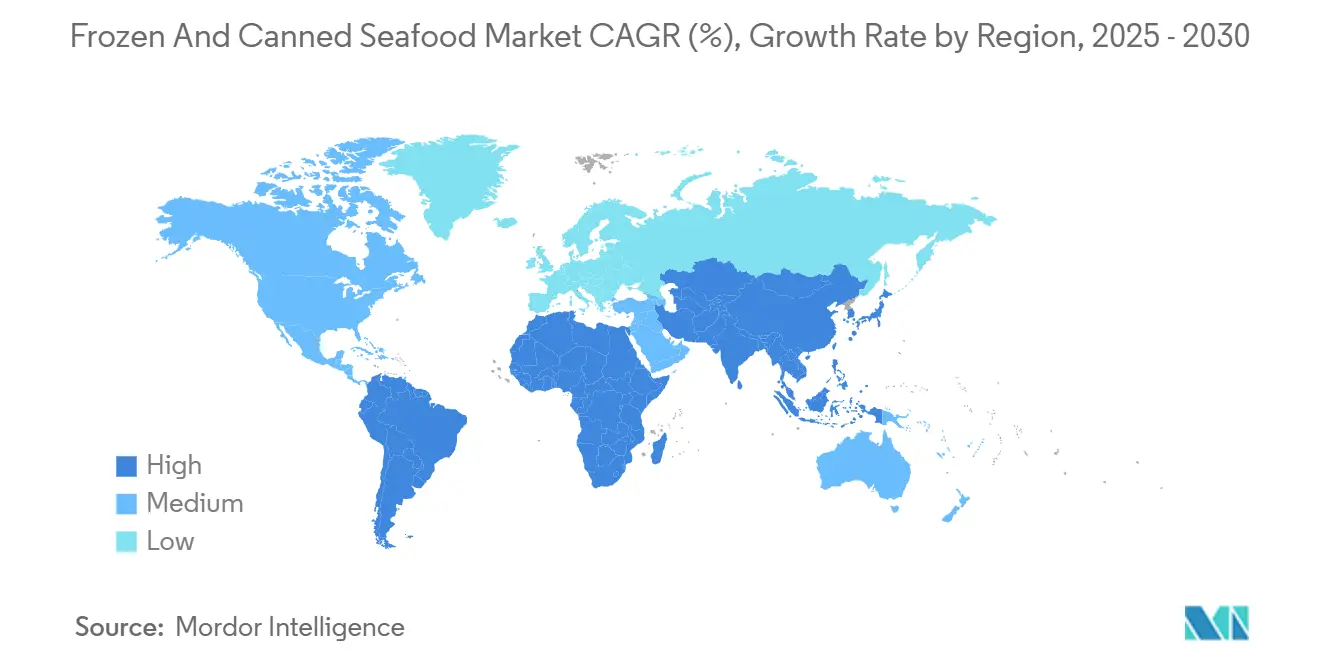

- Por geografía, Asia-Pacífico mantuvo la mayor posición regional con el 42,16% en 2024, mientras que se espera que Oriente Medio y África lideren el crecimiento con un 1,55% durante el período de pronóstico.

Tendencias e información del mercado mundial de mariscos congelados y enlatados

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda de alimentos convenientes y ricos en proteínas | 0.3% | Global, con mayor crecimiento en los centros urbanos de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en tecnología de congelación y enlatado | 0.2% | Global, con adopción temprana en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Innovación en formatos de productos y sabores | 0.15% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Auge de la acuicultura sostenible | 0.1% | Núcleo de Asia-Pacífico, con expansión a Europa y América del Norte | Largo plazo (≥ 4 años) |

| Mejora de los estándares de seguridad alimentaria y calidad | 0.05% | Global, con liderazgo regulatorio en la Unión Europea y América del Norte | Mediano plazo (2-4 años) |

| Trazabilidad de productos habilitada por tecnología blockchain | 0.02% | Europa y América del Norte, con programas piloto en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de alimentos convenientes y ricos en proteínas

El análisis del comportamiento del consumidor muestra que una proporción significativa de los compradores continúa eligiendo atún enlatado, lo que refleja una preferencia duradera por las opciones de proteínas estables en almacén incluso cuando hay alternativas frescas disponibles. El factor de conveniencia se extiende más allá del almacenamiento a la simplicidad de preparación, con formatos de porción individual ganando tracción, como lo demuestra el lanzamiento por parte de Bumble Bee de Snackers saborizados de 3 onzas, como respuesta del mercado a los patrones de consumo en movimiento. Los consumidores conscientes de la salud reconocen cada vez más la densidad nutricional de los mariscos, en particular los ácidos grasos omega-3 y los perfiles de proteínas completas. Esta priorización de las proteínas se cruza con el envejecimiento demográfico en los mercados desarrollados, donde la nutrición conveniente se vuelve primordial para mantener la calidad dietética. La tendencia se acelera en entornos urbanos donde las limitaciones de tiempo impulsan las decisiones de compra hacia productos que requieren una preparación mínima al tiempo que ofrecen el máximo valor nutricional.

Avances en tecnología de congelación y enlatado

Las innovaciones en el procesamiento permiten ahora productos con vida útil extendida sin comprometer la integridad nutricional. Las técnicas avanzadas de congelación preservan la estructura celular de manera más efectiva, reduciendo la degradación de la textura que históricamente limitó la aceptación de los mariscos congelados. Las mejoras en la tecnología de enlatado incluyen un procesamiento térmico mejorado que mantiene el contenido de omega-3 al tiempo que garantiza el cumplimiento de la seguridad alimentaria con los estándares cambiantes de la Administración de Alimentos y Medicamentos (FDA). Estos avances tecnológicos crean oportunidades de diferenciación competitiva para los procesadores dispuestos a invertir en equipos de próxima generación. La integración de sensores de Internet de las Cosas (IoT) en las instalaciones de procesamiento permite el monitoreo de calidad en tiempo real, reduciendo el desperdicio y mejorando la consistencia en los lotes de producción.

Innovación en formatos de productos y sabores

Las estrategias de diversificación de productos se extienden ahora más allá de las preparaciones tradicionales para incluir perfiles de sabor de inspiración global y formatos de servicio convenientes. La introducción por parte de Bumble Bee de atún saborizado con Chile Tailandés, Humo de Nogal y Calor Dulce representa un posicionamiento estratégico hacia ocasiones de snack en lugar de componentes de comidas. El empaque de porción individual aborda las preferencias de control de porciones al tiempo que comanda precios premium en comparación con los formatos a granel. Las formulaciones listas para consumir eliminan las barreras de preparación, siendo especialmente atractivas para los grupos demográficos más jóvenes que buscan opciones de snacks ricos en proteínas. La innovación se extiende a las combinaciones de ingredientes, donde los procesadores mezclan mariscos con sabores complementarios para crear experiencias gustativas diferenciadas. Estas innovaciones de formato permiten la expansión del mercado más allá de los consumidores tradicionales de mariscos hacia categorías más amplias de snacks y alimentos de conveniencia.

Mejora de los estándares de seguridad alimentaria y calidad

La evolución regulatoria continúa remodelando los requisitos operativos, con los Estándares del Programa Regulatorio Nacional Voluntario de Alimentos Minoristas 2024 de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA), que establecen marcos integrales para la manipulación, almacenamiento y trazabilidad de mariscos[1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Estándares del Programa Regulatorio Nacional Voluntario de Alimentos Minoristas 2024," fda.gov. La implementación de requisitos de certificación de importación para el camarón indonesio debido a la contaminación por Cesio-137 demuestra cómo los incidentes de seguridad alimentaria pueden alterar rápidamente los flujos comerciales y las relaciones con los proveedores. Los estándares mejorados generan costos de cumplimiento, pero también ventajas competitivas para los procesadores con sistemas sólidos de gestión de calidad. Los programas de inspección basados en el Análisis de Peligros y Puntos Críticos de Control (HACCP) requieren procedimientos documentados de validación y verificación, en particular para procesos especializados como el empaque con oxígeno reducido. Estos marcos regulatorios influyen cada vez más en las decisiones de compra de los consumidores a medida que crece la conciencia sobre la seguridad alimentaria a nivel mundial.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Competencia de proteínas de origen vegetal y proteínas alternativas | -0.25% | América del Norte y Europa, expandiéndose a los mercados urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Volatilidad de los precios de las materias primas | -0.15% | Global, con impacto agudo en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Pesca ilegal, no declarada y no reglamentada (INDNR) | -0.1% | Global, con impacto concentrado en mercados en desarrollo | Mediano plazo (2-4 años) |

| Preocupaciones de sostenibilidad y sobrepesca | -0.08% | Global, con enfoque regulatorio en la Unión Europea y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de proteínas de origen vegetal y proteínas alternativas

El desarrollo de proteínas alternativas se acelera con empresas como Revo Foods que logran distribución en 20 países europeos a través de grandes minoristas, incluidos REWE y METRO[2]Fuente: EIT Food, "Revo Foods," eitfood.eu. Los sustitutos de mariscos de origen vegetal ahora replican perfiles de textura y sabor de manera más convincente, con tecnología de impresión 3D que permite formatos de corte entero que desafían los filetes congelados tradicionales. La alianza estratégica de Thai Union con The ISH Food Company refleja el reconocimiento de la industria de que las proteínas alternativas representan tanto una amenaza competitiva como una oportunidad de expansión de cartera. Los ejecutivos de supermercados y servicios de alimentación se encuentran cada vez más con demanda de opciones de mariscos de origen vegetal, lo que apunta a una aceptación más amplia del mercado. La presión competitiva es especialmente pronunciada en los segmentos premium, donde los mensajes de sostenibilidad tienen un fuerte atractivo para los consumidores con conciencia ambiental.

Pesca ilegal, no declarada y no reglamentada (INDNR)

Las actividades de pesca INDNR socavan las cadenas de suministro legítimas mientras crean presión competitiva desleal a través de precios artificialmente bajos. Las pérdidas económicas derivadas de la pesca ilegal, no declarada y no reglamentada (INDNR) representan una porción significativa de la producción pesquera mundial, poniendo de relieve el amplio impacto de estas actividades en la industria y los ecosistemas marinos. Las medidas de aplicación mejoradas y los requisitos de trazabilidad aumentan los costos de cumplimiento para los procesadores legítimos, al tiempo que potencialmente restringen el suministro de fuentes no conformes. El Proyecto de Divulgación Oceánica y otras iniciativas de transparencia similares ayudan a identificar y eliminar los productos INDNR de las cadenas de suministro, pero la implementación requiere una inversión significativa en sistemas de verificación. La conciencia de los consumidores sobre los problemas de pesca INDNR crea riesgos reputacionales para los procesadores que no pueden demostrar la integridad de su cadena de suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por forma: el dominio de los congelados impulsa la eficiencia

Los productos congelados dominan con una participación de mercado del 78,03% en 2024, lo que refleja las ventajas de la cadena de suministro que permiten la distribución global y la gestión de vida útil extendida. El segmento se beneficia de la infraestructura establecida de cadena de frío y la aceptación del consumidor de la calidad de los mariscos congelados, en particular en los mercados desarrollados donde la tecnología de congelación conserva el contenido nutricional de manera efectiva. Los productos enlatados, aunque representan una participación de mercado menor, demuestran un mayor potencial de crecimiento con una CAGR del 2,22% hasta 2030, impulsado por el posicionamiento de conveniencia y las ventajas de estabilidad en almacén en los mercados emergentes que carecen de infraestructura de refrigeración confiable.

La innovación en tecnología de congelación permite a los procesadores mantener la calidad del producto mientras reducen los costos operativos mediante una mejor eficiencia energética y menor desperdicio. La investigación noruega demuestra técnicas avanzadas de procesamiento que preservan el contenido de omega-3 y la integridad de la textura, creando oportunidades de diferenciación competitiva para productos congelados premium. El crecimiento del segmento de enlatados refleja innovaciones exitosas en el formato del producto, incluido el empaque de porción individual y estrategias de diversificación de sabores que amplían las ocasiones de consumo más allá de los componentes de comidas tradicionales.

Por tipo: el liderazgo del pescado enfrenta el desafío del camarón

Los productos de pescado mantienen el liderazgo del mercado con una participación del 60,31% en 2024, respaldados por la diversa disponibilidad de especies y las preferencias establecidas de los consumidores en los mercados globales. El atún sigue siendo la categoría dominante de pescado enlatado, con los estándares de la Administración de Alimentos y Medicamentos (FDA) que definen 15 especies permitidas y requisitos de calidad específicos que garantizan características de producto consistentes. El camarón demuestra la trayectoria de crecimiento más sólida con una CAGR del 1,41%, lo que refleja las tendencias de premiumización y la expansión de la capacidad de producción acuícola en regiones clave como Ecuador y Tailandia.

Los factores de cumplimiento normativo influyen significativamente en la selección de especies, con estándares mejorados de seguridad alimentaria que requieren que los procesadores mantengan registros de trazabilidad detallados e implementen sistemas de gestión de calidad basados en el Análisis de Peligros y Puntos Críticos de Control (HACCP). La dinámica del segmento refleja una evolución más amplia del mercado hacia productos de valor agregado que generan márgenes más altos al tiempo que satisfacen las preferencias cambiantes de los consumidores por la conveniencia y la sostenibilidad.

Por canal de distribución: la fortaleza del canal minorista se encuentra con el crecimiento del canal horeca

Los canales minoristas controlan el 51,39% de la participación de mercado en 2024, beneficiándose de la consolidación minorista y la preferencia del consumidor por opciones convenientes de preparación en el hogar. Los supermercados e hipermercados dominan este segmento a través de extensos surtidos de productos y estrategias de precios competitivos que atraen a los consumidores con conciencia de valor. Las tiendas minoristas en línea ganan impulso a medida que las plataformas de comercio electrónico mejoran la logística de la cadena de frío y amplían las ofertas de la categoría de mariscos para competir con los minoristas tradicionales de establecimientos físicos.

Los canales horeca exhiben un crecimiento más rápido con una CAGR del 1,37%, impulsado por los operadores de servicios de alimentación que buscan ofertas de mariscos diferenciadas que mejoren el posicionamiento del menú y la experiencia del cliente. Los segmentos de restaurantes y catering se benefician particularmente de los formatos congelados y enlatados convenientes que reducen el tiempo de preparación al tiempo que mantienen estándares de calidad consistentes. La divergencia de canales refleja la evolución de los patrones de consumo donde la conveniencia minorista compite con las demandas de comidas experienciales, creando oportunidades para que los procesadores desarrollen formulaciones de productos y soluciones de empaque específicas para cada canal.

Análisis geográfico

El dominio del mercado de Asia-Pacífico con una participación del 42,16% en 2024 se deriva de los sistemas integrados de acuicultura y la infraestructura de procesamiento establecida que permite una producción y distribución rentables. La región se beneficia de la proximidad a los principales caladeros y de entornos regulatorios favorables para el desarrollo de la acuicultura, en particular en países como Vietnam, Tailandia y China, donde las políticas gubernamentales apoyan la expansión de la industria de mariscos. Las ventajas competitivas de la región incluyen menores costos laborales, relaciones establecidas en la cadena de suministro y el creciente consumo doméstico que proporciona estabilidad al mercado. Sin embargo, el creciente escrutinio regulatorio en cuanto a las prácticas de sostenibilidad y los estándares laborales crea desafíos de cumplimiento que los procesadores deben afrontar para mantener el acceso al mercado.

El crecimiento proyectado más rápido de Oriente Medio y África con una CAGR del 1,55% hasta 2030 refleja la expansión de las poblaciones urbanas y el aumento del consumo de proteínas a medida que avanza el desarrollo económico. El potencial de crecimiento de la región se beneficia de la mejora de la infraestructura de cadena de frío y la modernización del comercio minorista que permite una distribución más amplia de mariscos. Sin embargo, la limitada capacidad doméstica de acuicultura crea dependencia de importaciones que expone al mercado a las interrupciones de la cadena de suministro global y la volatilidad de precios. América del Norte mantiene una demanda estable respaldada por patrones de consumo establecidos y el crecimiento del sector de servicios de alimentación, aunque la madurez del mercado limita las oportunidades de expansión de volumen. El entorno regulatorio de la región, incluidos los estándares de seguridad alimentaria de la Administración de Alimentos y Medicamentos (FDA) y los requisitos de certificación de importación, influye en las decisiones de la cadena de suministro global y crea ventajas competitivas para los procesadores conformes.

Europa representa un mercado maduro caracterizado por marcos regulatorios estrictos y preferencias de consumidores sofisticadas por productos sostenibles certificados. La consulta pública de la Comisión Europea sobre los requisitos de importación sostenible para productos de pesca bajo regulaciones de cuota arancelaria autónoma indica políticas comerciales en evolución que pueden afectar la dinámica de importaciones. Las tasas de adopción de las certificaciones MSC y ASC siguen siendo las más altas en los mercados europeos, lo que refleja la disposición de los consumidores a pagar primas por fuentes sostenibles verificadas. El enfoque de la región en la trazabilidad y el cumplimiento ambiental crea oportunidades para los procesadores con sólidas credenciales de sostenibilidad, al tiempo que potencialmente restringe el acceso para los proveedores no conformes.

Panorama competitivo

El mercado mundial de mariscos congelados y enlatados exhibe una competencia fragmentada, lo que indica importantes oportunidades de consolidación a medida que los procesadores buscan sinergias operativas y expansión geográfica. La adopción de tecnología emerge como un diferenciador clave, con implementaciones de trazabilidad blockchain por parte de empresas como Kvarøy Arctic y Nueva Pescanova que crean ventajas competitivas a través de una mayor transparencia en la cadena de suministro y la construcción de confianza del consumidor.

Existen oportunidades en los formatos premium de porción individual y los perfiles de sabor de inspiración global, como lo demuestran los exitosos lanzamientos de productos enfocados en ocasiones de snack en lugar de los componentes de comidas tradicionales. Los formatos premium de porción individual atienden a los consumidores que buscan conveniencia y control de porciones, mientras que los sabores de inspiración global atraen a quienes buscan experiencias gustativas únicas y diversas. Estas tendencias se alinean con la creciente demanda de productos innovadores que se adaptan a estilos de vida ocupados y brindan una sensación de indulgencia o aventura durante las ocasiones de snack.

El panorama competitivo refleja cada vez más el posicionamiento de sostenibilidad, con procesadores que invierten en iniciativas de fabricación de cero residuos y programas de abastecimiento sostenible para satisfacer las expectativas cambiantes de los consumidores y los requisitos regulatorios. La fragmentación del mercado crea oportunidades de adquisición para los actores bien capitalizados que buscan construir ventajas de escala en capacidades de adquisición, procesamiento y distribución.

Líderes de la industria de mariscos congelados y enlatados

Maruha Nichiro Corporation

Thai Union Group PCL

Mowi ASA

High Liner Foods Inc.

Nippon Suisan Kaisha Ltd (Nissui)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: Bumble Bee Seafoods lanzó sus primeras latas de atún saborizado de porción individual a nivel nacional en grandes minoristas, incluidos Kroger, Albertsons y Amazon, presentando cinco variantes de sabor dirigidas al creciente mercado de snacks en movimiento con formatos de fácil apertura de 3 onzas.

- Julio de 2024: Island Creek Oyster Company lanzó una línea de mariscos enlatados. Island Creek Oyster Company amplió su cartera de productos con el lanzamiento de la línea "The Tins by Island Creek", que presenta ocho variedades distintas de origen único. El primer producto de su conservera, Almejas Littleneck con Chile, Ajo Confitado y Aceite de Oliva, se desarrolló en colaboración con Cherrystone Aqua-Farms en la costa de Virginia. Las siete variedades restantes se importan como productos terminados a través de una asociación con Conservas Mariscadora en Galicia, España. Estas incluyen pulpo, vieiras, berberechos, ventresca de atún y mejillones.

- Enero de 2024: King Oscar amplió su oferta de mariscos en 2024. La empresa de mariscos enlatados premium lanzó una nueva línea de productos con salmón atlántico sin piel y sin espinas en aceite de oliva virgen extra.

Alcance del informe del mercado mundial de mariscos congelados y enlatados

Pescado y camarón están incluidos como segmentos por tipo. Canal horeca y canal minorista están incluidos como segmentos por canal de distribución. África, Asia-Pacífico, Europa, Oriente Medio, América del Norte y América del Sur están incluidos como segmentos por región.| Congelado |

| Enlatado |

| Pescado | Salmón |

| Atún | |

| Sardinas | |

| Caballa | |

| Otros | |

| Camarón | |

| Otros |

| Canal horeca | Hoteles |

| Restaurantes | |

| Catering | |

| Canal minorista | Supermercados/Hipermercados |

| Tiendas de conveniencia | |

| Tiendas minoristas en línea | |

| Otros canales de distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por forma | Congelado | |

| Enlatado | ||

| Por tipo | Pescado | Salmón |

| Atún | ||

| Sardinas | ||

| Caballa | ||

| Otros | ||

| Camarón | ||

| Otros | ||

| Por canal de distribución | Canal horeca | Hoteles |

| Restaurantes | ||

| Catering | ||

| Canal minorista | Supermercados/Hipermercados | |

| Tiendas de conveniencia | ||

| Tiendas minoristas en línea | ||

| Otros canales de distribución | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Mariscos congelados / enlatados - Los mariscos congelados son productos cuya temperatura promedio se reduce a -18 °C o menos para preservar la calidad inherente del pescado fresco. Luego se mantiene a una temperatura de -18 °C o menos para conservar su vida útil.

- Mariscos procesados - Los mariscos procesados son aquellos que han sido curados, salados, marinados, secados, encurtidos, fermentados o ahumados para el consumo humano.

- Mariscos - Contiene especies marinas que pueden ser consumidas, en particular pescado y vida marina con concha.

- Camarón - Los camarones son crustáceos nadadores. Tienen músculos largos y esbeltos en sus abdómenes y largas antenas.

| Palabra clave | Definición |

|---|---|

| A5 | Es un sistema de clasificación japonés para la carne de res. La 'A' significa que el rendimiento de la canal es el más alto posible y la calificación numérica se relaciona con el marmolado de la carne, el color y el brillo de la carne, su textura y color, lustre y calidad de la grasa. A5 es la calificación más alta que puede obtener la carne de res Wagyu. |

| Matadero | Es otro nombre para un matadero y se refiere al establecimiento utilizado para o en conexión con el sacrificio de animales cuya carne está destinada al consumo humano. |

| Enfermedad aguda de necrosis hepatopancreática (AHPND) | Es una enfermedad que afecta al camarón y se caracteriza por altas mortalidades, que en muchos casos alcanzan el 100% dentro de los 30-35 días del almacenamiento en estanques de cultivo. |

| Fiebre porcina africana (ASF) | Es una enfermedad viral altamente contagiosa de los cerdos causada por un virus de ADN de doble cadena de la familia Asfarviridae. |

| Atún albacora | Es una de las especies más pequeñas de atún que se encuentra en los seis grupos distintos conocidos mundialmente en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne de res Angus | Es la carne de res derivada de una raza específica de ganado indígena de Escocia. Requiere certificación de la Asociación Americana Angus para recibir el sello de calidad "Certified Angus Beef". |

| Tocino | Es carne salada o ahumada que proviene del lomo o los costados de un cerdo. |

| Black Angus | Es carne de res derivada de una raza de vacas de pelaje negro sin cuernos. |

| Mortadela de Bolonia | Es un embutido italiano ahumado hecho de carne, generalmente grande y elaborado con carne de cerdo, res o ternera. |

| Encefalopatía espongiforme bovina (EEB) | Es un trastorno neurológico progresivo del ganado bovino que resulta de la infección por un agente transmisible inusual llamado prión. |

| Bratwurst | Se refiere a un tipo de salchicha alemana hecha de cerdo, res o ternera. |

| BRC | Consorcio Británico de Comercio Minorista |

| Pecho de res | Es un corte de carne del pecho o la parte inferior del pecho de la res o la ternera. El pecho de res es uno de los nueve cortes primarios de la res. |

| Pollo de engorde | Se refiere a cualquier pollo (Gallus domesticus) que se cría y se engorda específicamente para la producción de carne. |

| Bushel | Es una unidad de medida para granos y legumbres. 1 bushel = 27,216 kg. |

| Canal | Se refiere al cuerpo faenado de un animal de carne del que los carniceros extraen la carne. |

| CFIA | Agencia Canadiense de Inspección de Alimentos |

| Filete de pollo tierno | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un pollo. |

| Bistec chuck | Se refiere a un corte de res que forma parte del corte primario chuck, que es una sección grande de carne del área del hombro de una vaca. |

| Carne de res en conserva | Se refiere al pecho de res curado en salmuera y hervido, que normalmente se sirve frío. |

| CWT | También conocido como hundredweight, es una unidad de medida utilizada para definir la cantidad de carne. 1 CWT = 50,80 kg. |

| Muslo de pollo | Se refiere a una pata de pollo sin el muslo. |

| EFSA | Autoridad Europea de Seguridad Alimentaria |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos (USDA) |

| Oveja | Es una oveja hembra adulta. |

| FDA | Administración de Alimentos y Medicamentos |

| Solomillo | Es un corte de res de las partes inferiores y laterales de la espalda de una vaca. |

| Bistec de falda | Es un corte de bistec de res tomado de la falda, que se encuentra frente al cuarto trasero de una vaca. |

| Servicios de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Forraje | Se refiere al alimento para animales. |

| Jarrete delantero | Es la parte superior de la pata delantera del ganado bovino. |

| Franks | También conocido como frankfurter o Würstchen, es un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias Australia Nueva Zelanda |

| FSIS | Servicio de Inspección e Inocuidad de los Alimentos |

| FSSAI | Autoridad de Seguridad y Estándares Alimentarios de India |

| Molleja | Se refiere a un órgano que se encuentra en el tracto digestivo de las aves. También se llama estómago mecánico de un ave. |

| Gluten | Es una familia de proteínas que se encuentran en los granos, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de res alimentada con granos | Es la carne de res derivada de ganado que ha sido alimentado con una dieta complementada con soja, maíz y otros aditivos. Las vacas alimentadas con granos también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de res alimentada con pasto | Es la carne de res derivada de ganado que solo ha sido alimentado con pasto como alimento. |

| Jamón | Se refiere a la carne de cerdo tomada de la pata de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafés |

| Cecina | Es carne magra recortada que ha sido cortada en tiras y secada (deshidratada) para evitar su deterioro. |

| Carne de res Kobe | Es carne de res Wagyu específicamente de la raza Kuroge Washu de vacas en Japón. Para ser clasificada como carne de res Kobe, la vaca debe haber nacido, criado y sacrificado dentro de la prefectura de Hyōgo en la ciudad de Kobe en Japón. |

| Leberwurst | Es un tipo de salchicha alemana hecha de hígado de res o cerdo. |

| Lomo | Se refiere a los costados entre las costillas inferiores y la pelvis, y la parte inferior de la espalda de una vaca. |

| Mortadela | Es un embutido italiano grande o carne para sándwich hecha de carne de cerdo finamente picada o molida curada con calor, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Pastrami | Se refiere a carne de res ahumada muy condimentada, que normalmente se sirve en rodajas finas. |

| Pepperoni | Es una variedad americana de salami picante hecho de carne curada. |

| Plato | Se refiere a un corte del cuarto delantero tomado del vientre de una vaca, justo debajo del corte de costillas. |

| Síndrome reproductivo y respiratorio porcino (PRRS) | Es una enfermedad que ocurre en cerdos que causa fallas reproductivas tardías y neumonía severa en cerdos neonatales. |

| Cortes primarios | Se refiere a las principales secciones de la canal. |

| Quorn | Es un producto sustituto de la carne preparado usando micoproteína como ingrediente, en el que el cultivo fúngico se seca y se mezcla con albúmina de huevo o proteína de papa, que actúa como aglutinante, y luego se ajusta en textura y se prensa en varias formas. |

| Listo para cocinar (RTC) | Se refiere a los productos alimenticios que incluyen todos los ingredientes, donde se requiere cierta preparación o cocción a través de un proceso que se indica en el empaque. |

| Listo para comer (RTE) | Se refiere a un producto alimenticio preparado o cocinado con anticipación, sin necesidad de cocción ni preparación adicional antes de ser consumido. |

| Empaque en retorta | Es un proceso de envasado aséptico de alimentos en el que el alimento se llena en una bolsa o lata de metal, se sella y luego se calienta a temperaturas extremadamente altas, lo que hace que el producto sea comercialmente estéril. |

| Bistec redondo | Se refiere a un bistec de res de la pata trasera de la vaca. |

| Bistec de cadera | Se refiere a un corte de res derivado de la división entre la pierna y el lomo. |

| Salami | Es un embutido curado que consiste en carne fermentada y secada al aire. |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos los enlaces simples. Generalmente se considera poco saludable. |

| Embutido | Es un producto cárnico hecho de carne finamente picada y sazonada, que puede ser fresca, ahumada o en conserva y que luego generalmente se rellena en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha acanalada en dos partes. |

| Seitán | Es un sustituto de carne de origen vegetal hecho de gluten de trigo. |

| Quiosco de autoservicio | Se refiere a un sistema de punto de venta (POS) de autopedido a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, lo que permite un servicio totalmente sin contacto y sin fricciones. |

| Surimi | Es una pasta hecha de pescado deshuesado. |

| Lomo fino | Se refiere a un corte de res que consiste en todo el músculo del lomo de una vaca. |

| Camarón tigre | Se refiere a una variedad de camarón grande de los océanos Índico y Pacífico. |

| Grasa trans | También llamados ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| Camarón vannamei | Se refiere a los langostinos y camarones tropicales que se cultivan en zonas cercanas al ecuador, generalmente a lo largo de la costa en estanques artificiales. |

| Carne de res Wagyu | Es la carne de res derivada de cualquiera de las cuatro cepas de una raza de ganado japonés negro o rojo que se valora por su carne altamente marmolada. |

| Zoosanitario | Se refiere a la limpieza de animales o productos de origen animal. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizadas, bases de datos y plataformas de suscripción.