Tamaño y Participación del Mercado de Equipos para el Procesamiento de Mariscos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

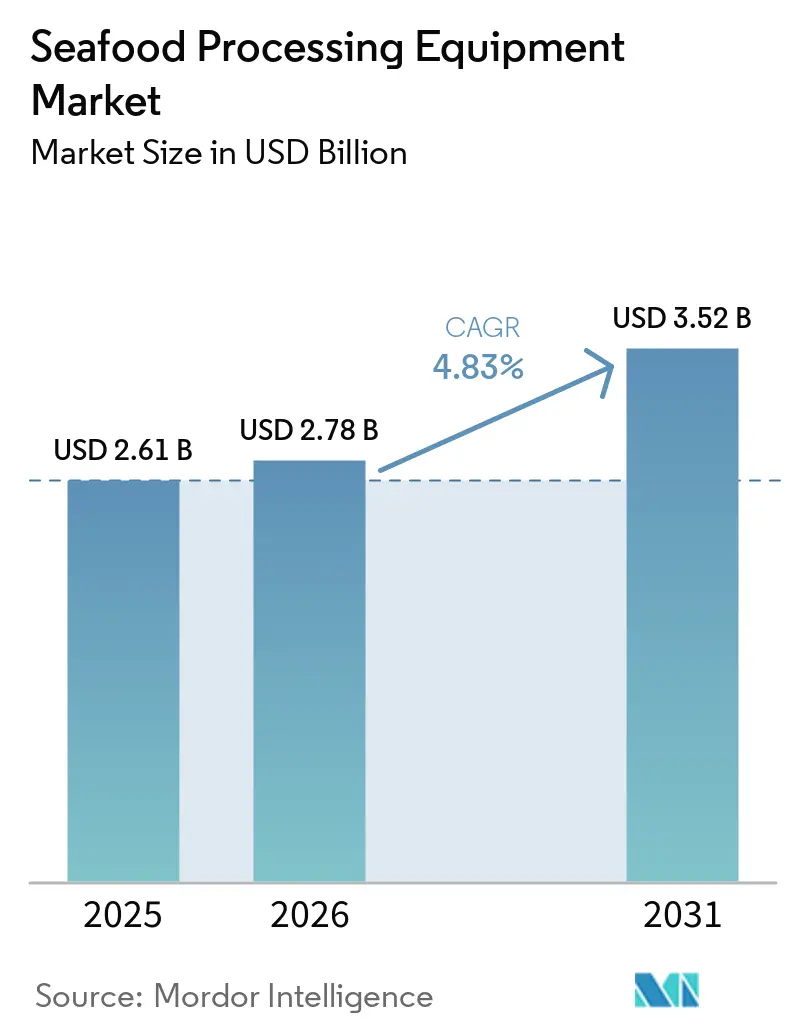

| Tamaño del Mercado (2026) | 2.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos para el Procesamiento de Mariscos por Mordor Intelligence

El tamaño del mercado de equipos para el procesamiento de mariscos fue valorado en USD 2,6 mil millones en 2025 y se estima que crecerá desde USD 2,8 mil millones en 2026 hasta alcanzar USD 3,5 mil millones en 2031, a una CAGR del 4,8% durante el período de pronóstico 2026-2031. Tras el mandato de la UE de 2026 para la transmisión digital de registros, los procesadores orientados a la exportación están modernizando sus líneas. Este cambio subraya la evolución de la trazabilidad digital, que ha pasado de ser una mera tarea de documentación a convertirse en un requisito esencial de procesamiento. A medida que las expectativas de los compradores se endurecen, impulsadas por estrictos estándares de diseño higiénico, los procesadores se inclinan hacia equipos que demuestran capacidad de limpieza en condiciones operativas, especialmente a la luz de la actualización de diciembre de 2025 de la Directriz 8 del EHEDG[1]Fuente: Grupo Europeo de Ingeniería y Diseño Higiénico, "Directriz 8 Cuarta Edición," EHEDG, ehedg.org. La creciente demanda de mariscos procesados y listos para consumir está impulsando inversiones en plantas para ampliar el alcance más allá del corte básico, incluyendo deshuesado, porcionado, envasado y diseño de líneas integradas. Esta tendencia es particularmente pronunciada en las principales economías acuícolas y centros de exportación. En respuesta, los principales proveedores están mejorando sus ofertas, combinando capacidades de línea completa con actualizaciones modulares, integración de software y servicios posventa. Esta estrategia intensifica la competencia en el segmento premium del mercado de equipos para el procesamiento de mariscos. Sin embargo, persisten desafíos: el aumento de los costos del acero inoxidable y la escasez de técnicos capacitados para gestionar sistemas automatizados. Estos problemas son particularmente pronunciados en regiones donde la demanda de equipos supera las capacidades operativas locales.

Conclusiones Clave del Informe

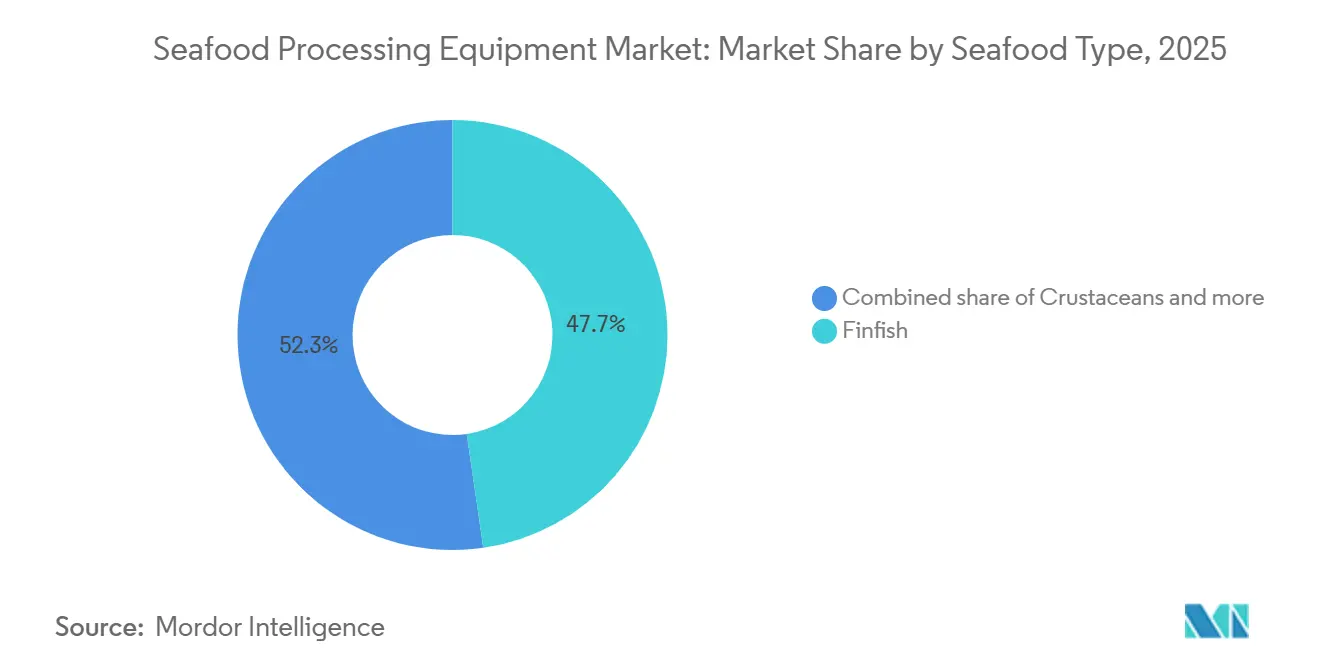

- Por tipo de marisco, los peces de aleta representaron la mayor participación del mercado de equipos para el procesamiento de mariscos, con un 47,7% en 2025, mientras que se proyecta que los crustáceos crezcan a la CAGR más rápida del 6,0% durante 2026-2031.

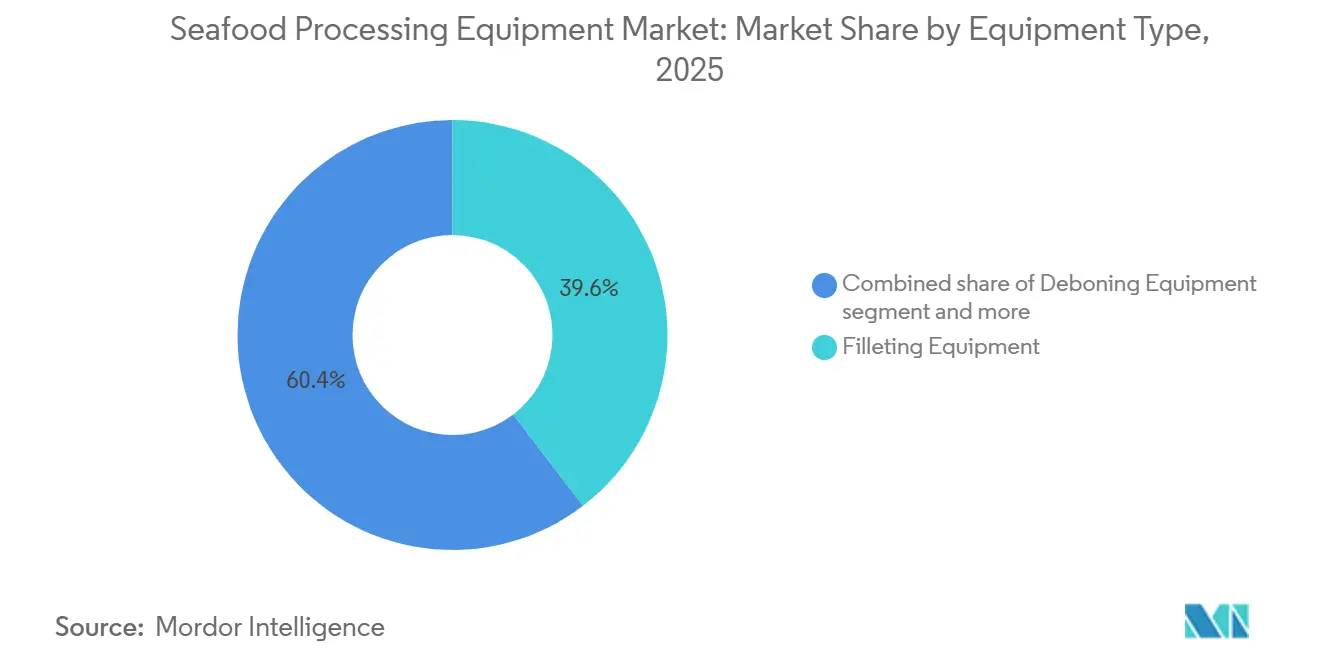

- Por tipo de equipo, los equipos de fileteado lideraron el mercado de equipos para el procesamiento de mariscos con una participación del 39,6% en 2025, mientras que se anticipa que los equipos de deshuesado registren la CAGR más rápida del 6,1% durante 2026-2031.

- Por nivel de automatización, los sistemas automáticos representaron la mayor participación del mercado de equipos para el procesamiento de mariscos, con un 65,1% en 2025, y se proyecta que crezcan a la CAGR más rápida del 6,4% durante 2026-2031.

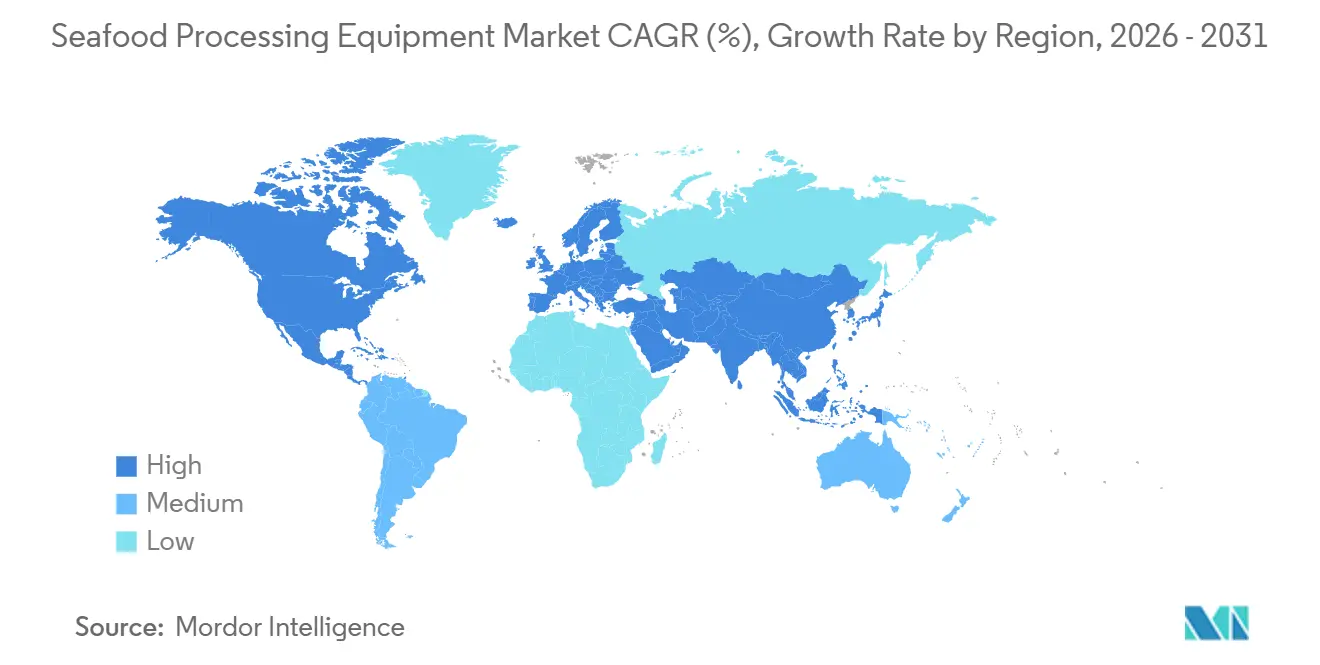

- Por geografía, Asia-Pacífico representó la mayor participación del mercado de equipos para el procesamiento de mariscos, con un 34,4% en 2025, y se proyecta que crezca a la CAGR más rápida del 6,0% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos para el Procesamiento de Mariscos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Mariscos Procesados y Listos para Consumir | +1.5% | Global: mayor densidad de demanda en Asia-Pacífico y Europa Occidental | Mediano plazo (2–4 años) |

| Automatización para Compensar la Escasez de Mano de Obra y la Estacionalidad | +1.2% | Global: mayor presión laboral en América del Norte, Europa del Norte y centros de exportación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Líneas Preparadas para la Trazabilidad para el Acceso a Mercados de Exportación | +0.6% | Exportadores de Asia-Pacífico y proveedores con destino a Europa en América del Norte y América del Sur | Corto plazo (≤ 2 años) |

| Endurecimiento de las Expectativas de Diseño Higiénico entre los Compradores Globales | +0.5% | Europa (mercados certificados por EHEDG), América del Norte y procesadores premium de Asia-Pacífico | Mediano plazo (2–4 años) |

| Mayor Rentabilidad en la Recuperación de Rendimiento en el Procesamiento de Especies Premium | +0.4% | Europa (salmón, pescado blanco), Asia-Pacífico (camarón, cangrejo) | Largo plazo (≥ 4 años) |

| Expansión de la Recuperación de Subproductos Secundarios con Bajo Desperdicio | +0.3% | Europa, Asia-Pacífico; extensión a América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de mariscos procesados y listos para consumir

La asignación de capital en la industria de mariscos está desplazando su enfoque desde las líneas de corte primario hacia el procesamiento posterior y las configuraciones de equipos de múltiples etapas. En 2024, la producción acuícola de China alcanzó 58,1 millones de toneladas métricas, registrando un aumento del 4,5% respecto al año anterior. Este incremento se produce en un contexto de aumento de la demanda interna de mariscos preelaborados y de valor añadido, especialmente en los sectores minorista y de hostelería. Un efecto notable de esta demanda es la profundización de los requisitos de procesamiento. Lo que antes se limitaba al descabezado y eviscerado se ha ampliado ahora para incluir el deshuesado, el porcionado, el marinado y el envasado en atmósfera modificada. Esta evolución requiere inversión de capital en ciclos de múltiples equipos en lugar de una simple sustitución de una sola máquina. Noruega estableció un récord de exportaciones de mariscos en 2025, con la acuicultura representando un significativo 73% del valor total de exportación. Esto subraya la sustancial prima de valor en los formatos de mariscos procesados, lo suficientemente potente como para remodelar la composición de la producción de una nación exportadora líder. Los procesadores interesados en esta prima están canalizando inversiones hacia líneas de alto rendimiento, enfatizando la flexibilidad de especies, una señal clara de la trayectoria de crecimiento de esta tendencia.

Automatización para compensar la escasez de mano de obra y la estacionalidad

El procesamiento de mariscos enfrenta un panorama laboral particularmente desafiante, marcado por picos de demanda estacional, condiciones de trabajo exigentes, locales de producción concentrados y obstáculos regulatorios en materia de mano de obra migrante. En julio de 2024, el sector estadounidense de preparación y envasado de productos de mariscos empleaba a 32.100 personas, una caída significativa respecto a los niveles de 1990. Este descenso subraya tanto los cambios estructurales como la intensificación de la competencia del procesamiento en el extranjero. La conclusión clave es que, para este mercado, la automatización trasciende la mera reducción de costos; es una estrategia para garantizar un rendimiento constante en medio de una alta rotación de empleados y fluctuaciones estacionales. La división de Soluciones Proteicas de JBT Marel reportó unos ingresos de USD 460 millones en el primer trimestre de 2026, marcando un aumento interanual del 22%, lo que señala un repunte global en el gasto de capital en líneas automatizadas de pescado y mariscos. En 2025, el procesador canadiense McGraw Seafood, con el objetivo de diversificar la producción y reducir la dependencia laboral, instaló una línea de envasado y congelación de alta capacidad y última generación de Carsoe. Esta línea multiespecies, que incorpora automatización, subraya el giro de la industria. Las métricas de rendimiento de los equipos están evolucionando; el enfoque está pasando de simplemente minimizar los costos laborales a maximizar el rendimiento por kilogramo. Este cambio está elevando el valor de las máquinas equipadas con sistemas de visión avanzados y control preciso de porciones, eclipsando a aquellas que priorizan el rendimiento bruto.

Líneas preparadas para la trazabilidad para el acceso a mercados de exportación

A partir del 10 de enero de 2026, el Reglamento (UE) 2023/2842 de la UE exige la trazabilidad digital para las exportaciones, convirtiendo el cumplimiento normativo de una mera documentación en una necesidad fundamental de infraestructura de procesamiento. Los exportadores a la UE están ahora obligados a almacenar y transmitir digitalmente datos sobre productos pesqueros y acuícolas a lo largo de toda la cadena de suministro. Esto afecta directamente a las capacidades de integración digital de las líneas de procesamiento. Para los procesadores de Tailandia, Vietnam, India y Ecuador, todos ellos proveedores clave de mariscos a la UE, este reglamento actúa como catalizador del gasto de capital, orientándolos hacia líneas modernas e integradas digitalmente en lugar de sistemas analógicos obsoletos. En diciembre de 2025, el Departamento de Agricultura de Filipinas promulgó la FAO 275, estableciendo nuevos estándares de trazabilidad y acreditación para establecimientos pesqueros extranjeros. Esta medida no solo se dirige a los exportadores extranjeros, sino que también ejerce presiones de cumplimiento similares sobre las cadenas de suministro domésticas del Sudeste Asiático. El Programa de Monitoreo de Importaciones de Mariscos de los Estados Unidos (SIMP) hace cumplir los mandatos de datos de cadena de custodia, promoviendo un marco de trazabilidad desde la captura hasta la exportación en las instalaciones de procesamiento. Al actualizar a líneas preparadas para la trazabilidad, los procesadores no solo están cumpliendo con las exigencias regulatorias actuales; también se están preparando para la anticipada expansión de 2029 de la UE de la trazabilidad digital para abarcar productos procesados, conservados e importados.

Endurecimiento de las expectativas de diseño higiénico entre los compradores globales

En los canales minorista, de restauración e institucional, el diseño higiénico exigido por los compradores ha pasado de ser un lujo a convertirse en un estándar fundamental de adquisición. La Directriz 8 del EHEDG (Cuarta Edición, diciembre de 2025), que sirve como referencia para la certificación de equipos del EHEDG, ha elevado el listón. Ahora exige pruebas de limpiabilidad en escenarios operativos genuinos, utilizando verificación de riboflavina o retención de suciedad. Este cambio eleva los estándares de ingeniería para los diseños de superficies en contacto con alimentos en todas las categorías de equipos. Estudios revisados por pares destacan que los desafíos únicos de la industria de mariscos, como la limpieza húmeda frecuente, la exposición a la sal y las fluctuaciones de temperatura, introducen mecanismos de degradación que los marcos estándar de diseño higiénico no abordan adecuadamente. Esta brecha subraya una creciente demanda de diseños en acero inoxidable adaptados para la durabilidad marina. En respuesta, BAADER lanzó una actualización de Limpieza en el Lugar (CiP) para su máquina de eviscerado BAADER 144 en enero de 2026[2]Fuente: BAADER, "Actualización de Limpieza en el Lugar BAADER 144," BAADER, baader.com. Esta medida no solo satisface las necesidades de cumplimiento de la industria, sino que también proporciona una vía de certificación para las instalaciones existentes sin necesidad de un reemplazo completo de la línea. Como resultado, el cumplimiento del diseño higiénico está generando una lucrativa vía de ingresos por actualización y posventa para los fabricantes de equipos originales. Además, los procesadores optan cada vez más por conversiones de CiP de sus líneas actuales en lugar de reemplazos de capital total, marcando una nueva categoría de adquisición que los datos tradicionales de ventas de equipos pasan por alto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial de las Líneas de Procesamiento Integradas | -1.0% | América del Sur, Oriente Medio y África, procesadores de pequeñas y medianas empresas a nivel global | Mediano plazo (2–4 años) |

| Carga de Cumplimiento en Refrigeración y Servicios Públicos | -0.5% | Oriente Medio y África, América del Sur, Asia del Sur | Mediano plazo (2–4 años) |

| Volatilidad del Costo del Níquel y el Acero Inoxidable | -0.4% | Global, particularmente Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Brecha de Habilidades en Programación, Mantenimiento y Saneamiento | -0.3% | Economías en desarrollo, Asia-Pacífico emergente y mercados de Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo inicial de las líneas de procesamiento integradas

Los procesadores de pequeña y mediana escala, que dominan el recuento de instalaciones en naciones productoras clave como Ecuador, Perú e Indonesia, enfrentan obstáculos significativos debido a las barreras de capital en las líneas de procesamiento integradas. En el Atlántico canadiense, el sector de procesamiento de mariscos ilustra este desafío: de más de 700 empresas en operación, solo una cuarta parte cuenta con una plantilla superior a 120 empleados. La transición a líneas automatizadas exige no solo inversión financiera, sino también mejoras de habilidades e investigación y desarrollo, un salto que muchos consideran insuperable. Este obstáculo financiero no es meramente una cuestión de costos; subraya una disparidad: los equipos diseñados para operaciones industriales a gran escala no se alinean con los volúmenes de producción de los procesadores más pequeños. Para los fabricantes de equipos originales, esto significa que, si bien el mercado de líneas automatizadas integradas es predominantemente para procesadores más grandes, existe un segmento vasto y sin explotar entre las operaciones más pequeñas. Estas entidades más pequeñas, que necesitan un posicionamiento de producto y financiamiento diferente, representan tanto un mercado de reemplazo como uno de automatización de nivel básico. En respuesta, los fabricantes están lanzando modelos de Equipo como Servicio (EaaS) y diseños de máquinas modulares y escalables, aunque estas innovaciones aún están en sus primeras etapas en términos de adopción.

Volatilidad del costo del níquel y el acero inoxidable

En 2026, Indonesia endureció su proceso de aprobación de RKAB (Cuota Minera), lo que provocó una escasez directa de suministro en la producción global de níquel. Como resultado, la producción primaria de níquel está previsto que caiga un 4,2% interanual en 2026, marcando el primer déficit de suministro desde 2021. Para los fabricantes de equipos para el procesamiento de mariscos, el acero inoxidable de la serie 300 es el material predominante para las superficies en contacto con alimentos. En particular, el recargo por el acero inoxidable de grado 304 aumentó más de un 17,2% desde enero de 2026. Además, entre diciembre de 2025 y marzo de 2026, los precios del acero inoxidable en el Sudeste Asiático subieron un 7,4%. No se trata solo de mayores costos de insumos; es la incertidumbre en la adquisición lo que resulta fundamental. La volatilidad de los recargos complica los compromisos de precios a largo plazo para los fabricantes de equipos originales. En consecuencia, los distribuidores y concesionarios se debaten entre absorber el riesgo de precio o trasladarlo a los clientes finales, quienes entonces posponen las decisiones de compra de capital. El Mecanismo de Ajuste en Frontera por Carbono (CBAM) de la Unión Europea, que entró en plena vigencia el 1 de enero de 2026, impone un costo permanente de CO2 por cada tonelada de acero inoxidable importado[3]Fuente: Comisión Europea, "Mecanismo de Ajuste en Frontera por Carbono," EUR-Lex, eur-lex.europa.eu. Esta medida infla estructuralmente los costos de materiales para los fabricantes de equipos que se abastecen fuera de la UE. Los fabricantes de equipos originales más pequeños, que carecen de la escala para cubrir los costos de materiales o para mantener inventarios estratégicos de acero inoxidable, ven cómo sus márgenes se reducen. Esta tendencia podría potencialmente impulsar una mayor consolidación dentro del segmento de proveedores de equipos de nivel medio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Marisco: El Procesamiento de Crustáceos Define Cada Vez Más las Trayectorias de Crecimiento

En 2025, los peces de aleta dominaron el mercado, capturando una participación del 47,71%, impulsados por el procesamiento global de salmón, bacalao, tilapia y pangasio. Las instalaciones europeas y asiáticas han adoptado ampliamente infraestructuras de procesamiento maduras, con equipos establecidos para el eviscerado automatizado, el fileteado, la extracción de espinas y la congelación IQF. Los crustáceos, sin embargo, están en una trayectoria de crecimiento, proyectados para expandirse a una CAGR del 5,96% hasta 2031. Este auge está impulsado por la expansión geográfica del cultivo de camarón en el sur y el sudeste de Asia y el creciente valor minorista de los mariscos procesados en todo el mundo. Las principales regiones productoras de mariscos han sido testigos de un aumento superior al 25% en la adopción de automatización para el pelado de camarón, el desvenado, la clasificación y la producción IQF. Si bien los moluscos ocupan un nicho en el mercado, su procesamiento exige especialización técnica, con necesidades de equipos para el desconchado y la limpieza de bivalvos que divergen significativamente de las de los peces de aleta o los crustáceos. Las Perspectivas Agrícolas 2025-2034 de la OCDE-FAO pronostican un crecimiento del 12% en la producción de harina de pescado a partir de residuos y subproductos, lo que subraya el vínculo entre el aumento de los volúmenes de procesamiento de peces de aleta y crustáceos y el aumento de la demanda de procesamiento secundario.

A medida que la integración de sistemas de visión avanza desde el fileteado de salmón hasta la clasificación de camarones y el porcionado de cangrejos, la brecha en eficiencia de procesamiento entre los equipos para peces de aleta y crustáceos se está reduciendo. El FleXicut Jet de JBT Marel, un testimonio de esta tendencia, combina robots de corte por chorro de agua con detección de espinas por rayos X, identificando espinas de tan solo 0,2 mm. Originalmente diseñada para peces de aleta premium, esta tecnología se está adoptando ahora en líneas de crustáceos y especies mixtas. Mientras tanto, el panorama regulatorio para el procesamiento de crustáceos se está endureciendo. Bajo los mandatos del EHEDG e ISO 22002-1:2025, los procesadores deben demostrar la limpiabilidad durante las operaciones completas, no solo en la fase de diseño. Este estricto cumplimiento está presionando para la sustitución de equipos de crustáceos más antiguos, especialmente en las instalaciones de exportación del sur y el sudeste de Asia, donde los estándares de diseño higiénico han históricamente estado por detrás de las normas europeas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Equipo: El Deshuesado y la Extracción de Espinas Atraen una Inversión Desproporcionada en Investigación y Desarrollo

En 2025, los equipos de fileteado capturaron una participación del 39,62%, destacando su papel crítico en el procesamiento primario de peces de aleta. La automatización del fileteado aumenta el rendimiento, garantiza pesos de porción consistentes y reduce el desperdicio, con décadas de acumulación de base instalada que impulsan su dominio. Se proyecta que los equipos de deshuesado crezcan a una CAGR del 6,11% hasta 2031, impulsados por la demanda de filetes sin espinas en el comercio minorista y la restauración, donde la conveniencia y la responsabilidad son clave. La línea de procesamiento de caballa BAADER 221, que incorpora control de cámara basado en inteligencia artificial para la extracción automática de espinas, ejemplifica la innovación al integrar el descabezado, el eviscerado y el fileteado con la extracción de espinas, mejorando el rendimiento y reduciendo la manipulación. Los equipos de eviscerado, descamado y desollado siguen siendo esenciales, con la modernización centrada en el diseño higiénico y las capacidades de Limpieza en el Lugar (CiP) más que en nuevas características de automatización.

Un cambio de máquinas de función única a plataformas modulares está remodelando la segmentación de equipos. La plataforma de procesamiento modular de BAADER, presentada en Seafood Processing Global 2026, utiliza módulos intercambiables para la configuración, actualización o expansión sin reemplazo total, abordando el problema del largo ciclo de capital. La máquina de envasado termoformado PowerPak 5000 de GEA, introducida en Interpack 2026, se dirige a procesadores de tamaño mediano con un sincronizado "Concepto de Una Línea" que integra el loncheado, la carga, el envasado y el etiquetado a producciones de hasta 600 kg/h. Estos avances difuminan la línea entre el procesamiento primario y el acabado posterior, ya que los fabricantes de equipos originales ofrecen cada vez más soluciones de línea completa en lugar de máquinas independientes.

Por Nivel de Automatización: Las Líneas Manuales Están Perdiendo Terreno ante la Lógica Económica, No Solo ante la Tecnología

En 2025, los sistemas automáticos comandaban una participación de mercado dominante del 65,13% y se proyecta que se expandan a una sólida CAGR del 6,41% hasta 2031, superando a todos los demás segmentos. Estos datos no solo subrayan los avances en tecnología de automatización, sino que también destacan un cambio fundamental: el umbral económico para la automatización ha bajado, haciéndola alcanzable para los procesadores de escala media. Si bien las líneas manuales siguen desempeñando un papel crucial en el manejo de mezclas de especies diversas, el procesamiento especializado de bajo volumen y en mercados donde los costos laborales no justifican la automatización, varios factores están remodelando este panorama. El aumento de la escasez de mano de obra, los estrictos mandatos de cumplimiento de exportación que impulsan la trazabilidad digital y los estándares de higiene más elevados que los sistemas automatizados satisfacen más fácilmente están erosionando gradualmente la justificación económica del procesamiento manual, incluso en regiones con menores costos laborales. Un testimonio de este cambio, en 2025, IDI (Vietnam) inició la construcción de una instalación de procesamiento de mariscos de aproximadamente USD 28 millones, equipada íntegramente con maquinaria automatizada europea. Esta medida subraya la nueva paridad de costos entre la mano de obra local y las operaciones automatizadas, especialmente para productos destinados a la exportación.

El giro de la industria de los sistemas manuales a los automatizados está generando un mercado posventa de dos niveles. Las instalaciones que ya aprovechan la automatización buscan ahora mantenimiento predictivo, repuestos y mejoras de software. En contraste, aquellas que dan el salto de lo manual a lo automatizado enfrentan un desembolso de capital significativo, a menudo respaldado por iniciativas multilaterales o de promoción de exportaciones respaldadas por el gobierno. Un ejemplo ilustrativo: Optimar obtuvo un contrato de 70 millones de NOK para un proyecto de salmón en tierra, integrando sistemas automatizados de lavado, ensilaje y sacrificio, destacando la tendencia de inversiones sustanciales en la automatización de una sola instalación. Además, los análisis de la industria revelan un patrón revelador: cuando los costos anuales de mantenimiento de los equipos manuales superan el 18% de su valor original, el retorno de la inversión por cambiar a la automatización generalmente se materializa en un plazo de 11 a 16 meses. Este horizonte temporal predecible está ahora en el radar de los equipos de servicio de los fabricantes de equipos originales, quienes lo ven como una prometedora señal de prospección.

Análisis Geográfico

Asia-Pacífico representó el 34,4% del tamaño del mercado de equipos para el procesamiento de mariscos en 2025 y también se proyecta que registre el crecimiento regional más rápido a una CAGR del 6,0% hasta 2031. La región combina la mayor base de producción de mariscos con la mezcla más sólida de procesamiento para exportación y creciente demanda interna de mariscos preparados. China se mantuvo como el mayor productor mundial de mariscos en 2024, con una producción total de 74,1 millones de toneladas métricas y una producción acuícola de 58,1 millones de toneladas métricas. Esa escala de producción ofrece a los proveedores de equipos una amplia base en especies de cultivo, procesamiento primario y formatos de valor añadido. Tailandia, Indonesia, India y Vietnam añaden mayor fortaleza porque las plantas orientadas a la exportación deben cumplir con los requisitos de trazabilidad e higiene establecidos por Europa, los Estados Unidos y Japón. Con más del 91% de la producción acuícola mundial vinculada a la región, Asia-Pacífico sigue siendo central para la expansión a largo plazo del mercado de equipos para el procesamiento de mariscos.

Europa no lidera la participación del mercado de equipos para el procesamiento de mariscos por volumen, pero sigue siendo el clúster regional de mayor especificación para líneas de procesamiento premium. El valor de las exportaciones de mariscos de Noruega alcanzó un récord en 2025, con la acuicultura contribuyendo el 73% de ese total, lo que sostuvo la inversión en el procesamiento de alto rendimiento de salmón y pescado blanco. Las normas de trazabilidad digital de la UE a partir de enero de 2026 están reforzando la demanda de equipos con captura de datos integrada, seguimiento de lotes y documentación electrónica. Los procesadores europeos también están bajo un mayor escrutinio de diseño higiénico, lo que respalda la actividad de actualización y reemplazo en las plantas establecidas. Al mismo tiempo, la exposición al costo del acero es mayor porque el material importado ahora conlleva una capa adicional de costo de carbono, lo que eleva el costo de entrega de maquinaria y componentes en partes de la región.

América del Norte está impulsada más por la modernización que por la nueva escala de producción en el mercado de equipos para el procesamiento de mariscos. Los procesadores están reemplazando líneas más antiguas con sistemas automatizados y conformes con las normas de higiene que pueden reducir la dependencia laboral y apoyar la flexibilidad de especies. América del Sur ofrece un perfil diferente porque los volúmenes de exportación son grandes en camarón, salmón y atún, pero muchas instalaciones aún operan por debajo de los estándares de automatización y saneamiento observados en Europa y América del Norte. Oriente Medio y África siguen siendo más pequeños en la demanda actual, pero la región está ganando visibilidad a medida que las estrategias de seguridad alimentaria comienzan a incluir capacidad de procesamiento de mariscos doméstica, lo que ya está atrayendo el interés de los principales proveedores europeos.

Panorama Competitivo

El mercado de equipos para el procesamiento de mariscos exhibe una naturaleza dual: si bien está moderadamente concentrado en el nivel superior, una base de proveedores más amplia permanece fragmentada. El procesamiento premium presenta de manera prominente nombres como BAADER, JBT Marel y GEA Group. Sin embargo, una serie de fabricantes de equipos originales de tamaño medio y especializados atienden activamente aplicaciones específicas de especies y regionales. La fusión de enero de 2025 entre JBT y Marel dio lugar a una plataforma integrada más amplia, con una vasta presencia geográfica. La entidad recién formada proyectó un rango de ingresos de USD 3.990 millones a USD 4.065 millones para el año completo de 2026. Esta escala no solo amplifica la presencia de la empresa en el mercado, sino que también mejora su capacidad para la venta cruzada de equipos, software, servicios y repuestos en una presencia que abarca más de 50 países. Tal estrategia tiene un peso significativo en el mercado de equipos para el procesamiento de mariscos, donde los compradores favorecen cada vez más a un proveedor singular capaz de apoyar múltiples etapas de la línea de procesamiento a lo largo de su vida útil.

BAADER está consolidando su nicho con un enfoque en la arquitectura de línea modular, la adaptabilidad a diversas especies y un énfasis pronunciado en la valorización de subproductos y el diseño higiénico. Los indicadores de su dirección estratégica son evidentes en su presentación de plataforma de 2026 y la actualización de "Limpieza en el Lugar", ambos subrayando un giro hacia la capacidad de actualización sobre las meras ventas de máquinas únicas. GEA, aprovechando su mayor experiencia en procesamiento de alimentos, está incursionando en el mercado de equipos para el procesamiento de mariscos. Al capitalizar sus fortalezas en envasado y equipos de proceso adyacentes, GEA apunta a aprovechar el valor posterior. Este enfoque es oportuno, dado el difuminado de las líneas entre el procesamiento central de mariscos y el envasado final. A medida que las plantas optan cada vez más por líneas sincronizadas sobre unidades aisladas, el enfoque competitivo está cambiando. Ya no se trata solo del rendimiento de la máquina; el énfasis está ahora en la integración de líneas, las capacidades de software, la garantía de saneamiento y la generación de ingresos recurrentes por servicios.

Los actores de nivel medio como Optimar, Cabinplant, Carsoe, Cretel y SEAC están consolidando su espacio. Aprovechan la profundidad del servicio regional, la experiencia en especies de nicho y la integración de línea completa en aplicaciones selectas. Abundan las oportunidades, especialmente en modelos de financiamiento adaptados para procesadores más pequeños, software de visión listo para actualización y sistemas de recuperación de subproductos que mejoran la utilización de la materia prima. Las actividades de patentes, en particular las presentaciones de BAADER que enfatizan la mejora de la trazabilidad y el control de recorte en los flujos de trabajo de procesamiento, subrayan aún más esta tendencia. Si bien el mercado de equipos para el procesamiento de mariscos sigue siendo accesible para los especialistas, el nivel superior está consolidando su dominio a través de la escala, la modularidad y el compromiso con modelos de servicio a largo plazo.

Líderes de la Industria de Equipos para el Procesamiento de Mariscos

Cabinplant A/S

BAADER

JBT Corporation

Marel

GEA Group Aktiengesellschaft

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: GEA Group lanzó la máquina de envasado termoformado PowerPak 5000 en Interpack 2026 en Düsseldorf, dirigida específicamente a procesadores de tamaño medio de mariscos, carne y platos preparados. El sistema opera como un sincronizado "Concepto de Una Línea" que integra el loncheado, la carga, el envasado y el etiquetado a producciones de hasta 600 kg/h.

- Abril de 2026: GEA Group presentó el inyector de salmuera MultiJector 500 en Seafood Processing Global 2026 en Barcelona, ampliando su cartera de inyección para líneas de procesamiento de pescado y proteínas de pequeña a mediana capacidad, con un sistema de filtración modular diseñado para mejorar el cumplimiento higiénico y la retención de salmuera.

- Enero de 2026: JBT Marel y Almarai firmaron un contrato multimillonario en euros para 3 líneas avanzadas de procesamiento de pescado en la instalación de Almarai en la Ciudad Económica Rey Abdullah, Arabia Saudita, programadas para su instalación a finales de 2026. La asociación marca la primera gran colaboración de mariscos de JBT Marel en Oriente Medio, apoyando los objetivos de seguridad alimentaria de la Visión 2030 de Arabia Saudita y dirigida al salmón, el pescado blanco y las especies regionales.

Alcance del Informe Global del Mercado de Equipos para el Procesamiento de Mariscos

Los equipos para el procesamiento de mariscos se refieren a la maquinaria industrial especializada, los sistemas automatizados y las herramientas mecánicas utilizadas para transformar los mariscos crudos (incluidos peces de aleta, crustáceos, moluscos y cefalópodos) en productos alimenticios seguros, de valor añadido y listos para el mercado. El mercado de equipos para el procesamiento de mariscos está segmentado por tipo de marisco, tipo de equipo, nivel de automatización y geografía. Por tipo de marisco, el mercado está segmentado en peces de aleta, crustáceos, moluscos y otros tipos de mariscos. Por tipo de equipo, el mercado está segmentado en fileteado, eviscerado, descamado, desollado, deshuesado y otros tipos de equipos. Por nivel de automatización, el mercado está segmentado en manual y automático. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Peces de Aleta |

| Crustáceos |

| Moluscos |

| Otros Tipos de Mariscos |

| Equipos de Fileteado |

| Equipos de Eviscerado |

| Equipos de Descamado |

| Equipos de Desollado |

| Equipos de Deshuesado |

| Otros Tipos de Equipos |

| Manual |

| Automático |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Dinamarca | |

| España | |

| Islandia | |

| Noruega | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Ecuador | |

| Perú | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Tipo de Marisco | Peces de Aleta | |

| Crustáceos | ||

| Moluscos | ||

| Otros Tipos de Mariscos | ||

| Tipo de Equipo | Equipos de Fileteado | |

| Equipos de Eviscerado | ||

| Equipos de Descamado | ||

| Equipos de Desollado | ||

| Equipos de Deshuesado | ||

| Otros Tipos de Equipos | ||

| Nivel de Automatización | Manual | |

| Automático | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Dinamarca | ||

| España | ||

| Islandia | ||

| Noruega | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Ecuador | ||

| Perú | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del sector de equipos para el procesamiento de mariscos?

El tamaño del mercado de equipos para el procesamiento de mariscos se situó en USD 2,6 mil millones en 2025 y se estima en USD 2,8 mil millones en 2026, con un valor proyectado de USD 3,5 mil millones para 2031.

¿Qué está impulsando el crecimiento en la demanda de equipos para el procesamiento de mariscos?

Los principales impulsores del crecimiento son la demanda de mariscos listos para consumir, la escasez de mano de obra, las normas de trazabilidad digital y los requisitos más estrictos de diseño higiénico en las líneas de procesamiento de exportación y premium.

¿Qué segmento lidera por tipo de marisco?

Los peces de aleta lideraron con una participación de ingresos del 47,7% en 2025, porque el salmón, el bacalao, la tilapia y especies similares de alto volumen ya sustentan grandes bases de procesamiento instaladas.

¿Qué categoría de equipo está creciendo más rápido?

Los equipos de deshuesado son la categoría de más rápido crecimiento con una CAGR proyectada del 6,1% hasta 2031, respaldada por la demanda de productos de mariscos sin espinas y orientados a la conveniencia.

Última actualización de la página el: