Tamaño y Participación del Mercado de Detección y Prevención del Fraude (FDP)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 70.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 171.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.61% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Detección y Prevención del Fraude (FDP) por Mordor Intelligence

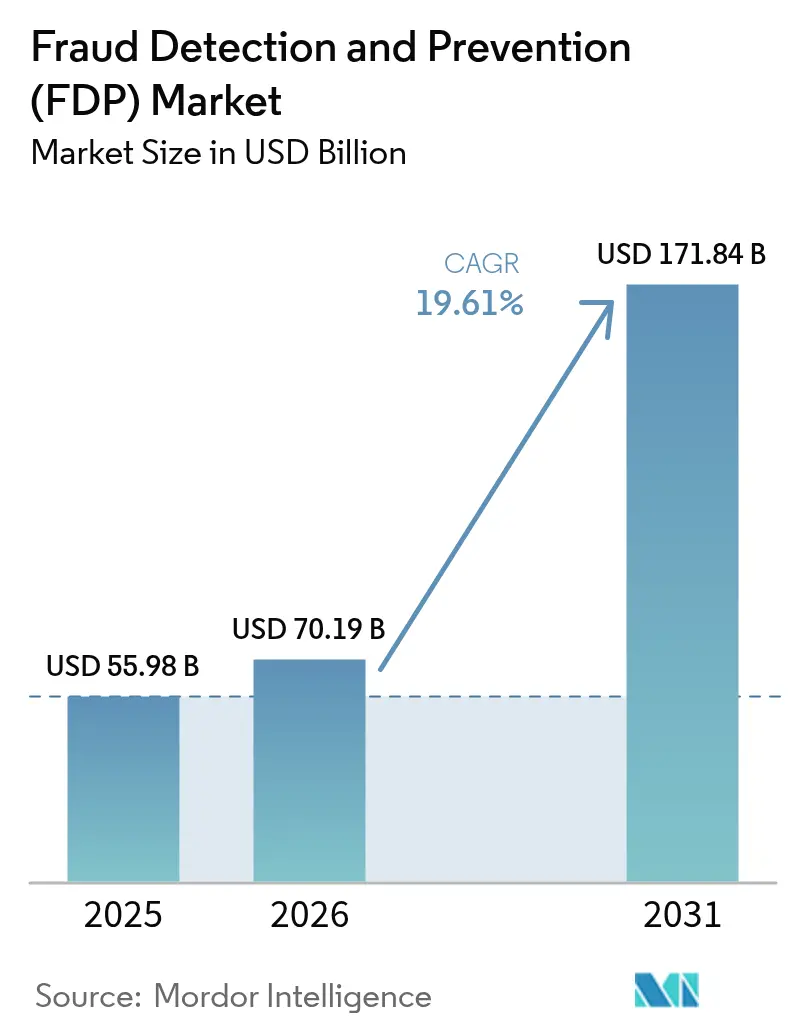

Se espera que el tamaño del mercado de detección y prevención del fraude aumente de USD 55,98 mil millones en 2025 a USD 70,19 mil millones en 2026 y alcance USD 171,84 mil millones en 2031, creciendo a una CAGR del 19,61% durante 2026-2031. La creciente adopción de pagos digitales, los mandatos de cumplimiento global más estrictos y el fraude de identidad impulsado por inteligencia artificial generativa están convergiendo para ampliar tanto las superficies de ataque como el gasto en defensas adaptativas. Las instituciones están trasladando presupuestos de motores de reglas a modelos de autoaprendizaje que ingieren miles de millones de puntos de datos en tiempo real, mientras que los rieles de banca abierta acortan las ventanas de detección de fraude a milisegundos. Las iniciativas de pago regionales como Pix en Brasil y la Interfaz de Pagos Unificados en India amplían el flujo de transacciones, obligando a bancos y comerciantes a actualizar sus canalizaciones de análisis. La competencia entre proveedores se intensifica a medida que las redes de pago incorporan puntuación de riesgo dentro de los flujos de autorización y los especialistas en tecnología financiera entrenan modelos específicos por sector que superan a las plataformas generalistas.

Conclusiones Clave del Informe

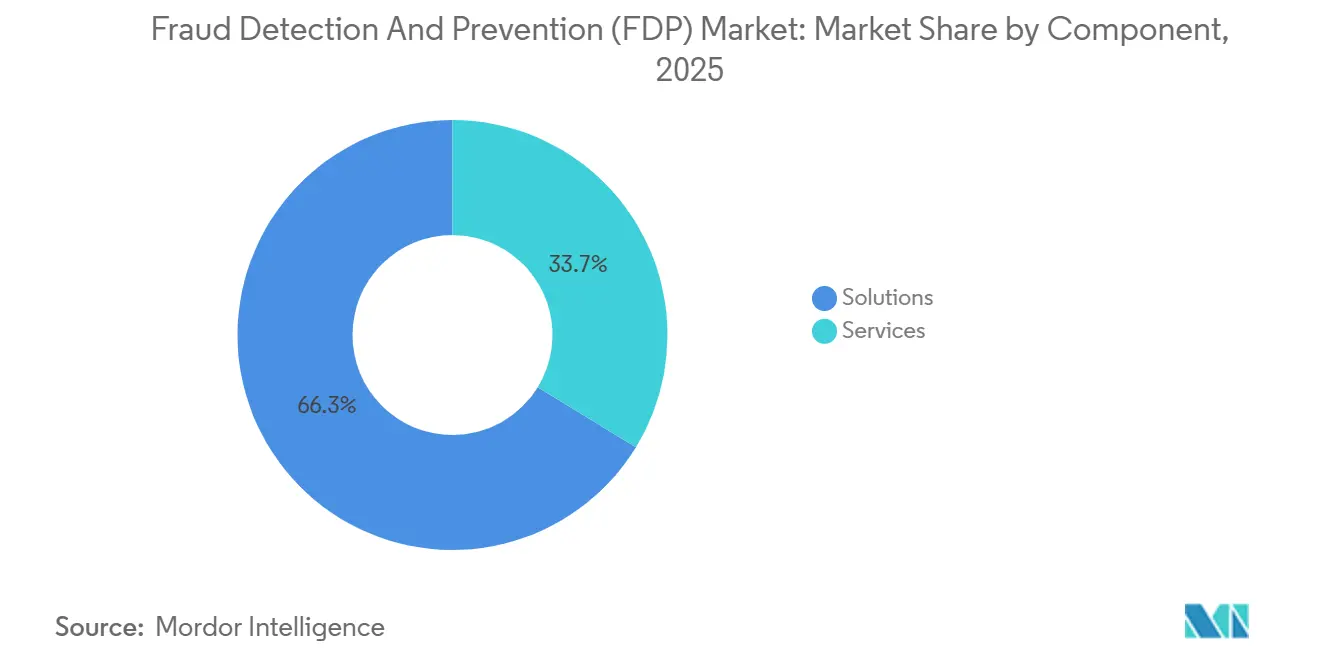

- Por componente, las soluciones lideraron con el 66,26% de la participación del mercado de detección y prevención del fraude en 2025, mientras que los servicios avanzan a una CAGR del 19,97% hasta 2031.

- Por modo de implementación, la nube representó el 63,82% de los ingresos del mercado de detección y prevención del fraude en 2025 y se proyecta que se expanda a una CAGR del 19,95% hasta 2031.

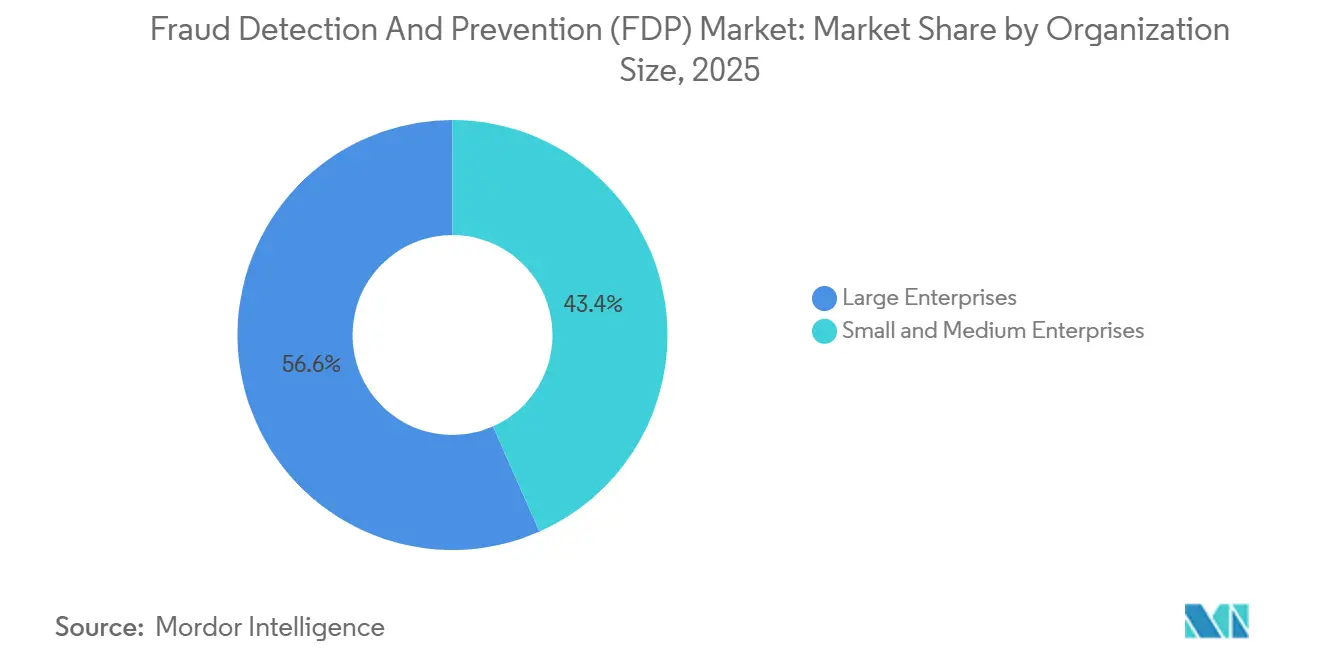

- Por tamaño de organización, las grandes empresas captaron el 56,64% del gasto de 2025, mientras que las pequeñas y medianas empresas crecen a una CAGR del 19,92% hasta 2031.

- Por industria de usuario final, el sector BFSI representó el 26,15% de los ingresos de 2025, y el comercio minorista y el comercio electrónico es el segmento vertical de más rápido crecimiento con una CAGR del 21,18% hasta 2031.

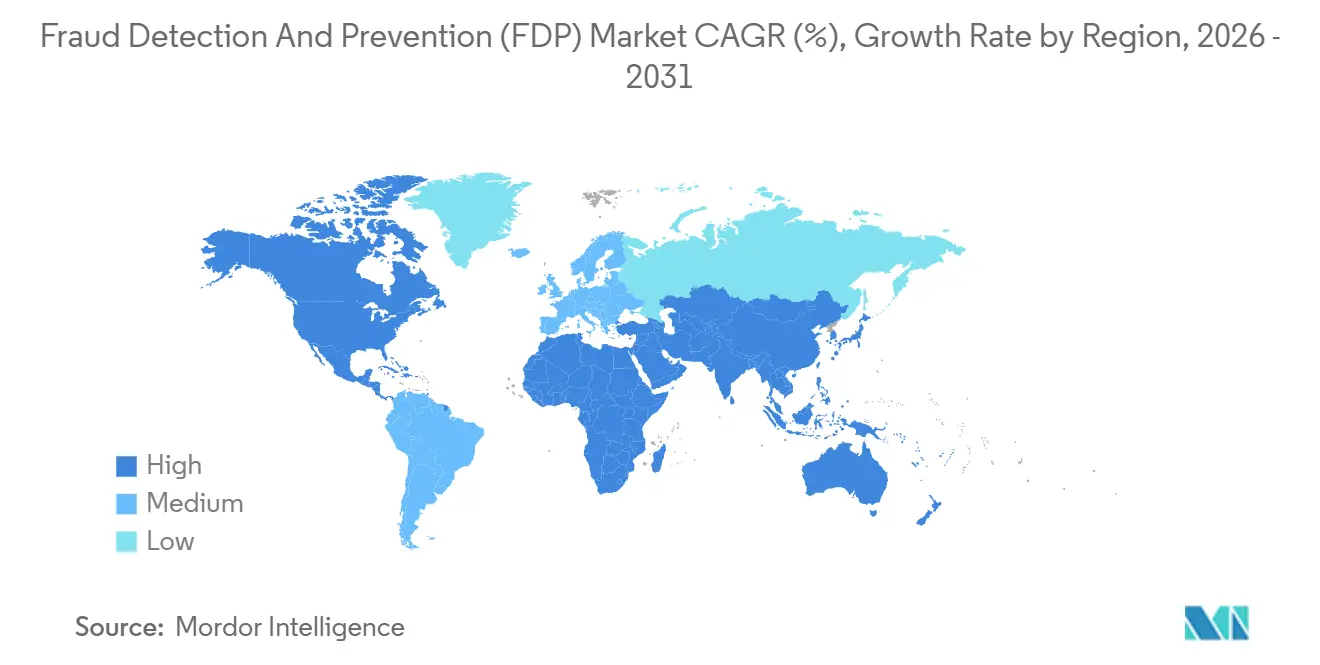

- Por geografía, América del Norte representó el 31,87% de los ingresos de 2025 en el mercado de detección y prevención del fraude, mientras que Asia-Pacífico tiene previsto registrar una CAGR del 20,43% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Detección y Prevención del Fraude (FDP)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Volúmenes de Transacciones de Pagos Digitales y Comercio Electrónico | +4.8% | Global con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Cumplimiento Normativo Estricto para AML y PSD2 SCA | +4.2% | Europa y América del Norte, extendiéndose a Oriente Medio y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Modelos de IA y Aprendizaje Automático que Aumentan la Precisión de Detección en Tiempo Real | +3.9% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción de Tokenización y EMV 3-D Secure 2.3 que Reduce el Fraude sin Presencia Física de Tarjeta | +2.7% | Global con ganancias tempranas en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Proliferación de Banca Abierta y Rieles de Pago Instantáneo que Crean Nuevos Vectores de Fraude | +2.4% | Europa y Asia-Pacífico como núcleo, con expansión hacia América del Sur | Mediano plazo (2-4 años) |

| Ataques de Identidad Sintética y Deepfake mediante IA Generativa que Impulsan Inversiones Adaptativas en FDP | +2.1% | Global con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes de Transacciones de Pagos Digitales y Comercio Electrónico

Las transacciones sin presencia física de tarjeta representan la mayoría de las pérdidas por fraude a nivel mundial a medida que los consumidores migran a canales en línea donde las características de seguridad física están ausentes. El Banco Central Europeo informó que el fraude sin presencia física de tarjeta representó el 79% del fraude total con tarjeta en 2024. La Interfaz de Pagos Unificados de India procesó 16,73 mil millones de transacciones solo en diciembre de 2025, un aumento interanual del 45% que tensionó los sistemas heredados orientados al procesamiento por lotes. El comercio electrónico transfronterizo complica la detección porque los patrones de riesgo específicos de cada región rara vez se generalizan, lo que obliga a los proveedores a mantener modelos localizados. Los comerciantes están adoptando biometría pasiva para equilibrar el control del fraude y la fricción del cliente, y los facilitadores de pago agregan inteligencia de red para que incluso los pequeños vendedores se beneficien de señales a nivel de consorcio.

Cumplimiento Normativo Estricto para AML y PSD2 SCA

Sucesivas regulaciones están exigiendo autenticación multifactor, monitoreo continuo y flujos de trabajo auditables. Las exenciones de Autenticación Reforzada de Clientes endurecidas por la Autoridad Bancaria Europea en 2024 redujeron los umbrales de pago sin fricción, lo que llevó a los emisores a implementar motores basados en riesgo. La propuesta de Directiva de Servicios de Pago 3, que circula en 2025, extendería la responsabilidad por el fraude de pagos push autorizados a los bancos remitentes, trasladando la detección a la capa de iniciación. En los Estados Unidos, la norma de titularidad efectiva de FinCEN exige la verificación de las estructuras de control, impulsando el interés en el análisis de bases de datos de grafos. Las instituciones multinacionales deben conciliar obligaciones divergentes de residencia de datos, lo que lleva a enfoques de aprendizaje federado que mantienen los datos de entrenamiento dentro de las fronteras nacionales mientras comparten los pesos del modelo.

Modelos de IA y Aprendizaje Automático que Aumentan la Precisión de Detección en Tiempo Real

Las redes neuronales de grafos y los conjuntos de transformadores descubren vínculos no lineales entre tarjetas, dispositivos y comerciantes que las reglas estáticas no detectan. El Proyecto Hertha del Banco de Inglaterra genera conjuntos de transacciones sintéticas para que los bancos regionales puedan entrenar sin exponer datos reales de clientes.[1]Banco de Inglaterra, "Proyecto Hertha: Datos Sintéticos para la Estabilidad Financiera," BANKOFENGLAND.CO.UK Visa procesó 8.600 millones de transacciones tokenizadas en el primer semestre de 2025, alimentando características dinámicas en sus modelos en tiempo real. Los proveedores ahora reentrenan semanalmente para contrarrestar las manipulaciones de entrada adversariales que desplazan sutilmente las distribuciones de características. La elasticidad de cómputo de los proveedores de nube permite a los bancos de nivel medio ejecutar canalizaciones de aprendizaje profundo con uso intensivo de recursos que antes estaban reservadas para instituciones de primer nivel.

Adopción de Tokenización y EMV 3-D Secure 2.3 que Reduce el Fraude sin Presencia Física de Tarjeta

La tokenización reemplaza los PAN estáticos con identificadores efímeros, mientras que EMV 3-D Secure 2.3 incorpora datos de riesgo enriquecidos para permitir a los emisores aprobar silenciosamente transacciones de bajo riesgo. EMVCo registró más de 10.000 millones de autenticaciones 3-D Secure 2 en todo el mundo en 2024, un aumento del 40% respecto a 2023.[2]EMVCo, "Estadísticas de Implementación de EMV 3-D Secure," EMVCO.COM El consorcio de Interrupción de Estafas de Visa comparte puntuaciones de riesgo tokenizadas en tiempo real, permitiendo a los miembros invalidar tokens comprometidos antes de su reutilización.[3]Visa, "Resultados Financieros del Segundo Trimestre del Ejercicio Fiscal 2025," INVESTOR.VISA.COM El aprovisionamiento sigue siendo el eslabón débil, ya que los actores de amenazas secuestran la incorporación de billeteras para adjuntar credenciales robadas, lo que representa el 18% del fraude sin presencia física de tarjeta en 2024, según estimaciones de la industria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altas Tasas de Falsos Positivos que Socavan la Experiencia del Cliente | -2.8% | Global con impacto agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Complejidad de Integración con Sistemas Centrales Heredados Fragmentados | -2.3% | Global concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de Conjuntos de Datos de Fraude Etiquetados para el Entrenamiento Avanzado de Aprendizaje Automático | -1.6% | Global | Largo plazo (≥ 4 años) |

| Restricciones de Intercambio de Datos Impuestas por el RGPD y la CCPA | -1.4% | Europa, América del Norte extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altas Tasas de Falsos Positivos que Socavan la Experiencia del Cliente

Las reglas heredadas aún clasifican erróneamente pedidos legítimos a tasas de dos dígitos, generando costos operativos y erosión del valor de vida del cliente que a veces superan las pérdidas directas por fraude. Las revisiones manuales pueden costar entre USD 10 y 15 por transacción marcada, lo que supone una carga para los comerciantes con márgenes reducidos. La biometría conductual que captura la cadencia de pulsaciones de teclas y los ángulos de inclinación del dispositivo promete reducir los falsos positivos por debajo del 3%, aunque la implementación se retrasa porque muchos marcos de consentimiento tratan la captura continua de comportamiento como datos personales sensibles. Los pedidos transfronterizos son los más afectados, ya que las geografías de IP desconocidas activan verificaciones de velocidad, lo que lleva al abandono del carrito y daños a la reputación.

Complejidad de Integración con Sistemas Centrales Heredados Fragmentados

Los núcleos de pago basados en mainframe utilizan formatos de datos propietarios y ciclos de procesamiento por lotes nocturnos, lo que complica la captura de flujos de datos para la puntuación de fraude en tiempo real. Los bancos de primer nivel reportan implementaciones de 18 a 36 meses y presupuestos que superan los USD 50 millones al refactorizar interfaces. Los concentradores de middleware introducen latencia y nuevos modos de fallo, mientras que los esquemas de mensajes divergentes consumen la mitad de los recursos de implementación. Los programas de estandarización de API como NextGenPSD2 del Grupo de Berlín y el Intercambio de Datos Financieros reducen la fricción, pero la adopción desigual obliga a los proveedores a mantener múltiples conectores, lo que infla el costo total de propiedad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Avanzan a Medida que el Ajuste Continuo de Modelos Supera las Licencias Únicas

El tamaño del mercado de detección y prevención del fraude para soluciones alcanzó su nivel más alto en 2025, capturando el 66,26% de plataformas, pasarelas de autenticación y paneles de informes que ofrecieron un retorno de inversión rápido. Sin embargo, los servicios, incluida la detección gestionada, la validación de modelos y el asesoramiento regulatorio, se están expandiendo más rápido que el software empaquetado. Las instituciones están aprendiendo que la defensa adaptativa contra el fraude es un proceso continuo que requiere actualizaciones semanales del modelo y una mapeo de cumplimiento en constante evolución. Las consultoras especializadas ahora combinan talento en ciencia de datos con paneles de SaaS para que los bancos puedan externalizar la ingeniería de características sin ceder la supervisión estratégica. Los módulos de informes y visualización que antes estaban en un segundo plano están ganando atención a nivel directivo porque las métricas de exposición en tiempo real influyen en las decisiones de asignación de capital. La consolidación de la detección de fraude con la verificación de identidad difumina los límites de los componentes, permitiendo una puntuación de riesgo unificada a lo largo del ciclo de vida del cliente.

A largo plazo, las presiones de comoditización obligan a los proveedores de soluciones a diferenciarse a través de redes de datos propietarias e inferencia de baja latencia. La expansión de IBM en 2025 de la detección de fraude como servicio con precios basados en consumo ilustra cómo los modelos de pago por uso alinean los costos con el riesgo real de las transacciones. La orquestación de flujos de trabajo que prioriza las alertas según el riesgo financiero y la gravedad regulatoria se está convirtiendo en un requisito básico. Las instituciones ahora asignan entre el 30% y el 40% de su presupuesto de prevención del fraude a servicios externos, reforzando el cambio de compras de tecnología en gastos de capital a asociaciones en gastos operativos centradas en resultados medibles de reducción de pérdidas.

Por Modo de Implementación: La Capacidad Elástica de la Nube Acelera los Ciclos de Entrenamiento de Modelos

La nube capturó el 63,82% de los ingresos de 2025, creciendo alrededor del 19,95% hasta 2031, ya que el cómputo elástico permite a los equipos de fraude activar clústeres de GPU para el entrenamiento de redes neuronales de grafos bajo demanda. El escalado en tiempo real significa que las reimplementaciones semanales de modelos se completan sin tiempo de inactividad, y las certificaciones de seguridad de los principales hiperescaladores satisfacen la mayoría de las expectativas supervisoras. Las instalaciones locales persisten donde los estatutos de soberanía de datos prohíben la transferencia transfronteriza o donde las inversiones recientes en centros de datos permanecen en calendarios de depreciación. Las arquitecturas híbridas, que puntúan las transacciones de alto riesgo localmente mientras agrupan agregados desidentificados en lagos de datos en la nube, concilian las normas de residencia con la eficiencia del aprendizaje automático. La Autoridad Bancaria Europea aclaró en 2024 que la externalización en la nube no transfiere la responsabilidad, dando confianza a los comités de riesgo para migrar cargas de trabajo críticas.

Las estrategias multinube ganan terreno entre los bancos globales que desean evitar la dependencia de un único proveedor y distribuir el cómputo entre regiones para mayor resiliencia. Sin embargo, las cadenas de herramientas divergentes complican la sincronización de datos, y la deriva de versiones del modelo puede llevar a decisiones inconsistentes entre canales. El patrón de implementación en nube privada virtual de Google Cloud, adoptado por varios bancos estadounidenses de nivel medio a finales de 2025, demuestra que los reguladores pueden ser convencidos cuando los clientes retienen el control de las claves de cifrado.

Por Tamaño de Organización: Las Pymes Cierran la Brecha de Capacidades mediante la Puntuación de Fraude Integrada

Las grandes empresas retuvieron el 56,64% de su gasto de 2025 debido a mayores volúmenes de transacciones y auditorías de cumplimiento más estrictas, mientras que las pequeñas y medianas empresas ahora tienen acceso a análisis de nivel empresarial integrados en plataformas de adquisición. Los facilitadores de pago como Stripe y Square suministran inteligencia de efecto de red para que un único compromiso en un comerciante eleve los umbrales de riesgo a nivel global. Los precios basados en consumo eliminan las grandes tarifas iniciales, que son críticas para las empresas con volúmenes mensuales variables. La diferencia en la participación del mercado de detección y prevención del fraude se reduce a medida que las pymes integran análisis conductual listo para usar para la detección de apropiación de cuentas, anteriormente restringida a bancos con equipos internos de ciencia de datos.

No obstante, los ataques de ingeniería social y los esquemas de compromiso de correo electrónico empresarial afectan desproporcionadamente a las pymes sin flujos de trabajo de aprobación por capas. Los reguladores destacan cada vez más la exposición de las plataformas de finanzas integradas que extienden crédito o pagos bajo sus propias marcas, obligando a los pequeños minoristas a asumir responsabilidades de gestión de riesgos que los bancos tradicionalmente asumían. Las grandes empresas, mientras tanto, se orientan hacia el análisis de amenazas internas y la puntuación de riesgo de terceros para abordar las vulnerabilidades derivadas de cadenas de suministro complejas.

Por Industria de Usuario Final: El Sector BFSI Mantiene el Liderazgo mientras el Crecimiento del Comercio Minorista se Desacelera ante la Saturación

El sector bancario, de servicios financieros y seguros capturó la mayor participación del mercado de detección y prevención de fraude con un 26,15% en 2025, a medida que los reguladores continuaron endureciendo las normas contra el lavado de dinero, la detección de fraude en seguros y las reglas de pagos en tiempo real, haciendo que el monitoreo continuo de transacciones sea innegociable para cada institución de primer nivel. Las verificaciones obligatorias de debida diligencia del cliente, los rieles de liquidación instantánea y los cambios de responsabilidad bajo la evolución de la legislación estadounidense y europea mantienen el flujo de capital hacia el análisis de grafos, la automatización de la gestión de casos y los módulos de amenazas internas. Los bancos establecidos ahora proyectan la puntuación de fraude hacia el extremo del cliente, incorporando biometría conductual en las aplicaciones móviles para que las decisiones de riesgo lleguen en menos de 50 milisegundos tras un toque, mientras que las aseguradoras implementan detección de anomalías para señalar esquemas de accidentes simulados y evasión de primas.

El comercio minorista y el comercio electrónico representaron el 21,18% del mercado de detección y prevención de fraude en 2025, lo que refleja tanto el enorme volumen de transacciones con tarjeta no presente como el continuo desplazamiento hacia modelos de mercado que exponen a los vendedores al riesgo de terceros. El crecimiento es más lento que en otros sectores verticales porque los filtros básicos de pasarela de pago ya son omnipresentes, aunque la inversión persiste a medida que los comerciantes combaten el fraude de puntos de fidelidad, el abuso de códigos promocionales y la manipulación de reembolsos que eluden los motores de reglas ajustados únicamente para el robo de pagos directos. Las grandes plataformas enriquecen las huellas digitales de dispositivos con telemetría de geolocalización para reducir los falsos positivos sin añadir fricción en el proceso de pago, mientras que los pequeños vendedores dependen de la puntuación de riesgo integrada ofrecida por los facilitadores de pago.

Análisis Geográfico

América del Norte generó el 31,87% de los ingresos globales en 2025, ya que la alta penetración de pagos digitales y los sólidos marcos de cumplimiento mantuvieron el gasto elevado. La Comisión Federal de Comercio de los Estados Unidos registró USD 10.000 millones en pérdidas por fraude al consumidor en 2023, reforzando la urgencia a nivel directivo para mejorar los controles. Los rieles en tiempo real como el Riel en Tiempo Real en Canadá y FedNow en los Estados Unidos están acortando las ventanas de liquidación, obligando a los bancos a reducir la latencia de puntuación del modelo a niveles inferiores al segundo. El escrutinio regulatorio se intensifica en torno a los proveedores de servicios de terceros, lo que obliga a las instituciones financieras a auditar los modelos de los proveedores en cuanto a explicabilidad y sesgo.

Asia-Pacífico es la región de más rápido crecimiento, con una proyección de CAGR del 20,43% a medida que India, China, Australia y Japón modernizan su infraestructura de pagos. La UPI de India gestionó 16,73 mil millones de transacciones en diciembre de 2025, catalizando mandatos del Banco de Reserva de India para autenticación adicional en transferencias de alto valor RBI.ORG.IN. Los pilotos del yuan digital de China amplían los ecosistemas sin efectivo a los condados rurales, añadiendo nuevos vectores de fraude como la suplantación de identidad en billeteras sin conexión. Las directrices revisadas de AML de Japón enfatizan el monitoreo continuo sobre las verificaciones basadas en reglas, estimulando la demanda de plataformas de IA. La Nueva Plataforma de Pagos de Australia procesó 1.200 millones de transferencias instantáneas en 2024, exponiendo brechas en las pilas de análisis de fraude construidas para archivos ACH por lotes.

Europa mantiene una participación significativa gracias a los mandatos de Autenticación Reforzada de Clientes de PSD2, aunque las pérdidas por fraude sin presencia física de tarjeta aún alcanzaron EUR 4.200 millones (USD 4.500 millones) en 2024. Las interpretaciones fragmentadas en 27 estados miembros complican las implementaciones multinacionales, lo que lleva a los bancos a implementar motores de políticas configurables capaces de anulaciones locales. América del Sur gana impulso a medida que el Pix de Brasil registró 42.000 millones de transacciones en 2024, lo que llevó al Banco Central a imponer límites de transacción y períodos de enfriamiento nocturnos. Las regiones de Oriente Medio y África aceleran la adopción de análisis de fraude en dinero móvil para proteger a las poblaciones no bancarizadas que se incorporan a los ecosistemas digitales.

Panorama Competitivo

El mercado de detección y prevención del fraude está moderadamente fragmentado, con gigantes del software empresarial, operadores de redes de pago, innovadores de tecnología financiera y actores de consultoría. SAP, Oracle e IBM venden módulos de fraude de forma cruzada dentro de sus bases instaladas de ERP o banca central, aprovechando las relaciones establecidas con los clientes, aunque a veces ofrecen funcionalidades genéricas que requieren un ajuste costoso. Visa y Mastercard incorporan la puntuación en la capa de autorización, lo que les da acceso inmediato a la telemetría de toda la red, aunque limita su horizonte a los flujos basados en tarjetas. Los especialistas en tecnología financiera como Feedzai, Riskified y Kount entrenan modelos específicos de dominio con datos de consorcios propietarios, ganando a comerciantes del mercado medio que buscan integración rápida y precios basados en consumo.

La consolidación se acelera a medida que los proveedores se esfuerzan por ofrecer plataformas que cubran la verificación de identidad, el monitoreo de transacciones, la gestión de alertas y los informes de cumplimiento. La adquisición de Ravelin por parte de Worldpay en 2024 integra la toma de decisiones mediante aprendizaje automático directamente en los rieles de adquisición. La compra de KYC360 por parte de Experian en 2025 fusiona el filtrado de sanciones con la verificación de identidad para un enfoque de panel único. Los proveedores de nivel medio restantes que carecen de datos propietarios o experiencia regulatoria enfrentan compresión de márgenes y presión de adquisición. Los nuevos participantes en espacios en blanco apuntan a nichos como la detección de voz deepfake y el análisis de fraude para protocolos de finanzas descentralizadas, aprovechando ciclos de desarrollo ágiles y canalizaciones nativas de la nube para superar en innovación a los actores establecidos.

La diferenciación tecnológica depende cada vez más del acceso a los datos. Los operadores de pasarelas de pago y los proveedores de identidad tienen ventajas estructurales porque generan flujos continuos de transacciones etiquetadas. Los proveedores de software puro contrarrestan formando consorcios colaborativos de intercambio de datos que anonimizan la telemetría mientras retienen el valor predictivo. El interés regulatorio en la gobernanza de modelos favorece a los proveedores que exponen paneles de explicabilidad, controles de versiones y seguimiento de linaje a los responsables de cumplimiento.

Líderes de la Industria de Detección y Prevención del Fraude (FDP)

SAP SE

IBM Corporation

SAS Institute Inc.

ACI Worldwide Inc.

Fiserv Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Visa amplió su iniciativa de Interrupción de Estafas a 15 mercados adicionales de Asia-Pacífico y América del Sur, permitiendo el intercambio en tiempo real de inteligencia de fraude tokenizada entre emisores y adquirentes.

- Enero de 2026: Mastercard lanzó un servicio de pago de cuenta a cuenta en América del Norte utilizando credenciales tokenizadas para competir con los rieles de tiempo real domésticos.

- Diciembre de 2025: Fiserv se asoció con Google Cloud para ofrecer IA contra el lavado de dinero dentro de nubes privadas virtuales controladas por el cliente, aliviando las preocupaciones sobre la residencia de datos.

- Noviembre de 2025: IBM amplió su detección de fraude como servicio para incluir informes regulatorios y gestión de casos bajo un modelo basado en consumo.

- Octubre de 2025: FICO introdujo un módulo de detección de voz deepfake que analiza anomalías acústicas para contrarrestar los ataques de clonación de voz.

Alcance del Informe del Mercado Global de Detección y Prevención del Fraude (FDP)

El Informe del Mercado de Detección y Prevención del Fraude está segmentado por Componente (Soluciones que incluyen Análisis de Fraude, Autenticación, Informes, Visualización y Otros Componentes; Servicios), Modo de Implementación (Nube, Local), Tamaño de Organización (Pequeñas y Medianas Empresas, Grandes Empresas), Industria de Usuario Final (BFSI, Comercio Minorista y Comercio Electrónico, Tecnología de la Información y Telecomunicaciones, Salud, Energía y Servicios Públicos, Manufactura, Gobierno y Sector Público, Otras Industrias de Usuario Final), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones | Análisis de Fraude |

| Autenticación | |

| Informes | |

| Visualización | |

| Otros Componentes | |

| Servicios |

| Nube |

| Local |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| BFSI |

| Comercio Minorista y Comercio Electrónico |

| Tecnología de la Información y Telecomunicaciones |

| Salud |

| Energía y Servicios Públicos |

| Manufactura |

| Gobierno y Sector Público |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Componente | Soluciones | Análisis de Fraude |

| Autenticación | ||

| Informes | ||

| Visualización | ||

| Otros Componentes | ||

| Servicios | ||

| Por Modo de Implementación | Nube | |

| Local | ||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Industria de Usuario Final | BFSI | |

| Comercio Minorista y Comercio Electrónico | ||

| Tecnología de la Información y Telecomunicaciones | ||

| Salud | ||

| Energía y Servicios Públicos | ||

| Manufactura | ||

| Gobierno y Sector Público | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de detección y prevención del fraude en 2026?

Asciende a USD 70,19 mil millones, frente a USD 55,98 mil millones en 2025.

¿Cuál es la CAGR prevista para el gasto en prevención del fraude hasta 2031?

Se proyecta que el gasto crezca a una CAGR del 19,61% entre 2026 y 2031.

¿Qué componente crece más rápido?

Los servicios, impulsados por la demanda de ajuste gestionado de modelos e informes regulatorios, se están expandiendo a una CAGR del 19,97%.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La rápida adopción de pagos digitales y los rieles de pago instantáneo como UPI y Pix requieren análisis en tiempo real, lo que genera una CAGR proyectada del 20,43%.

¿Qué desafío representan los sistemas heredados para los bancos?

Los núcleos de mainframe fragmentados prolongan los plazos de integración hasta 36 meses, aumentando los costos de implementación y retrasando el retorno de inversión.

¿Cómo están abordando las redes de pago los nuevos vectores de fraude?

Visa y Mastercard están incorporando puntuación de riesgo en tiempo real e intercambio de inteligencia basado en consorcios para bloquear credenciales comprometidas en todos los mercados.

Última actualización de la página el: