Tamaño y Participación del Mercado de Tecnología de Engaño

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnología de Engaño por Mordor Intelligence

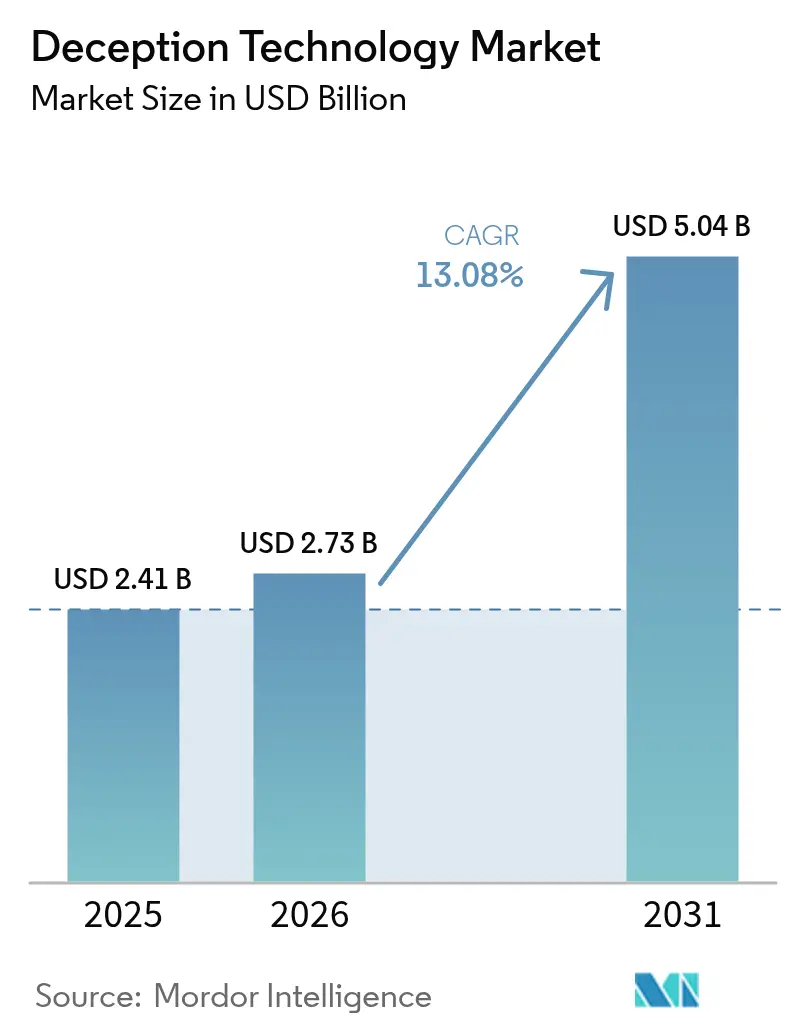

El tamaño del mercado de tecnología de engaño fue valorado en USD 2,41 mil millones en 2025 y se estima que crecerá desde USD 2,73 mil millones en 2026 hasta alcanzar USD 5,04 mil millones en 2031, a una CAGR del 13,08% durante el período de pronóstico (2026-2031). El aumento de los exploits de día cero, el fraude por deepfake impulsado por inteligencia artificial y la expansión de las cargas de trabajo nativas en la nube obligan a los equipos de seguridad a adoptar controles de alerta temprana que detecten a los atacantes dentro de la red antes de que se produzcan daños. Los proveedores ahora integran señuelos en la microsegmentación de confianza cero, proporcionando a los defensores trampas que funcionan incluso cuando las identidades o los endpoints están comprometidos. La demanda también se acelera porque las aseguradoras de ciberseguridad exigen la detección proactiva de movimientos laterales como condición para obtener primas favorables. Aunque América del Norte mantiene el liderazgo en gasto, el mercado de tecnología de engaño gana un rápido impulso en Asia-Pacífico a medida que la adopción de múltiples nubes se dispara y los reguladores locales endurecen las normas de notificación de brechas.

Conclusiones Clave del Informe

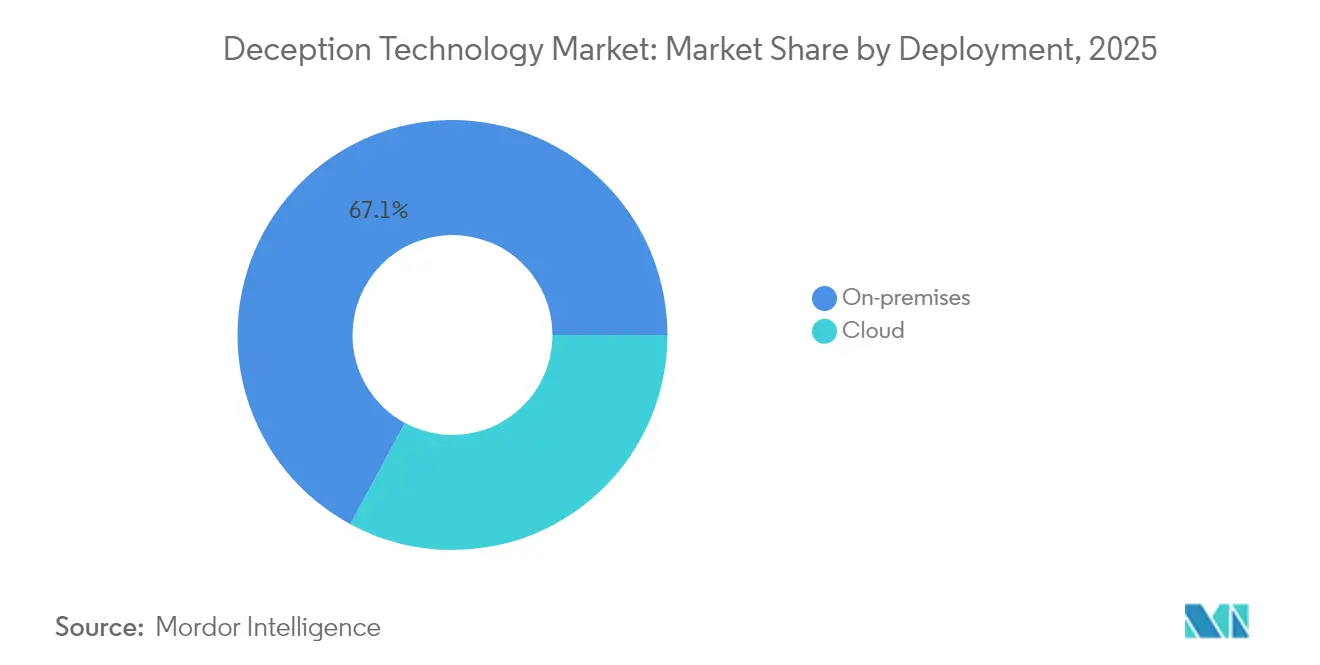

- Por implementación, los modelos locales lideraron con el 67,12% de la participación del mercado de tecnología de engaño en 2025, mientras que la implementación en la nube registra la CAGR más rápida del 14,84% hasta 2031.

- Por tamaño de organización, las grandes empresas captaron el 69,55% de los ingresos en 2025; se proyecta que el segmento de PYMEs se expanda a una CAGR del 14,41% hasta 2031.

- Por servicio, los servicios gestionados representaron el 67,93% del tamaño del mercado de tecnología de engaño en 2025 y están previstos para registrar una CAGR del 14,28% hasta 2031.

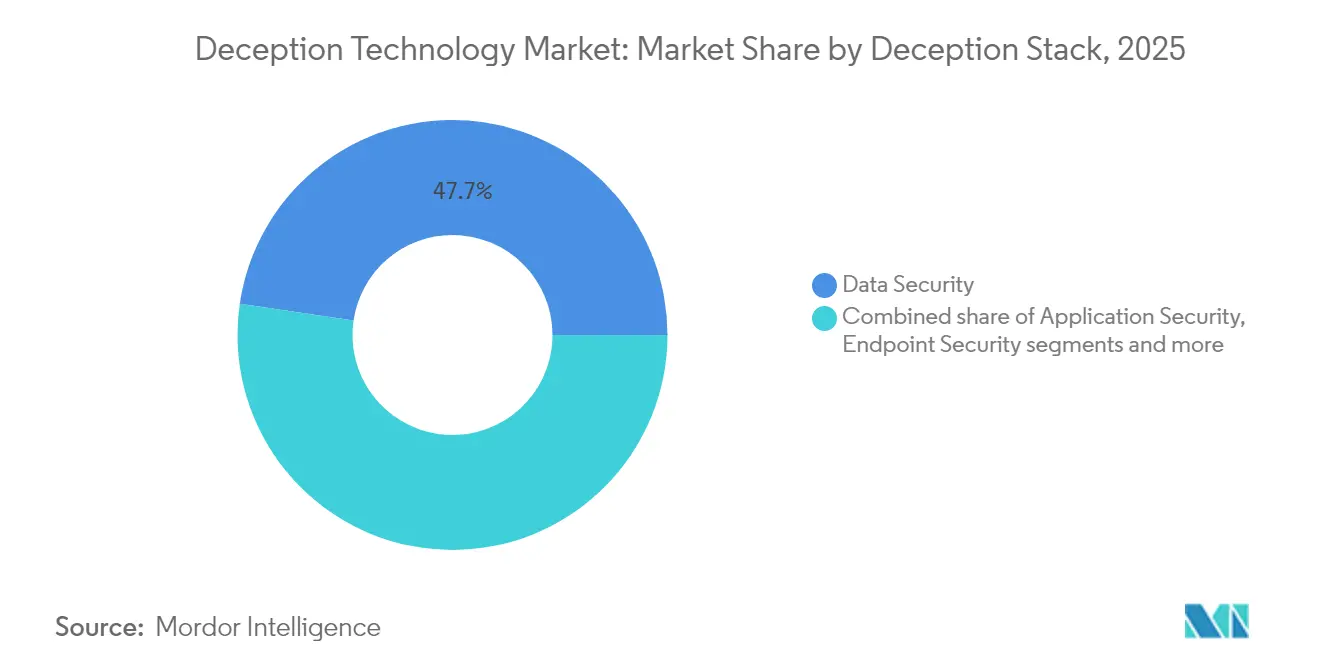

- Por pila de engaño, la seguridad de datos se mantuvo dominante con una participación del 47,68% en 2025, mientras que se prevé que la seguridad de endpoints crezca un 13,81% anualmente hasta 2031.

- Por usuario final, el sector BFSI mantuvo una participación del 35,72% en 2025; se prevé que el sector sanitario crezca a una CAGR del 13,17%.

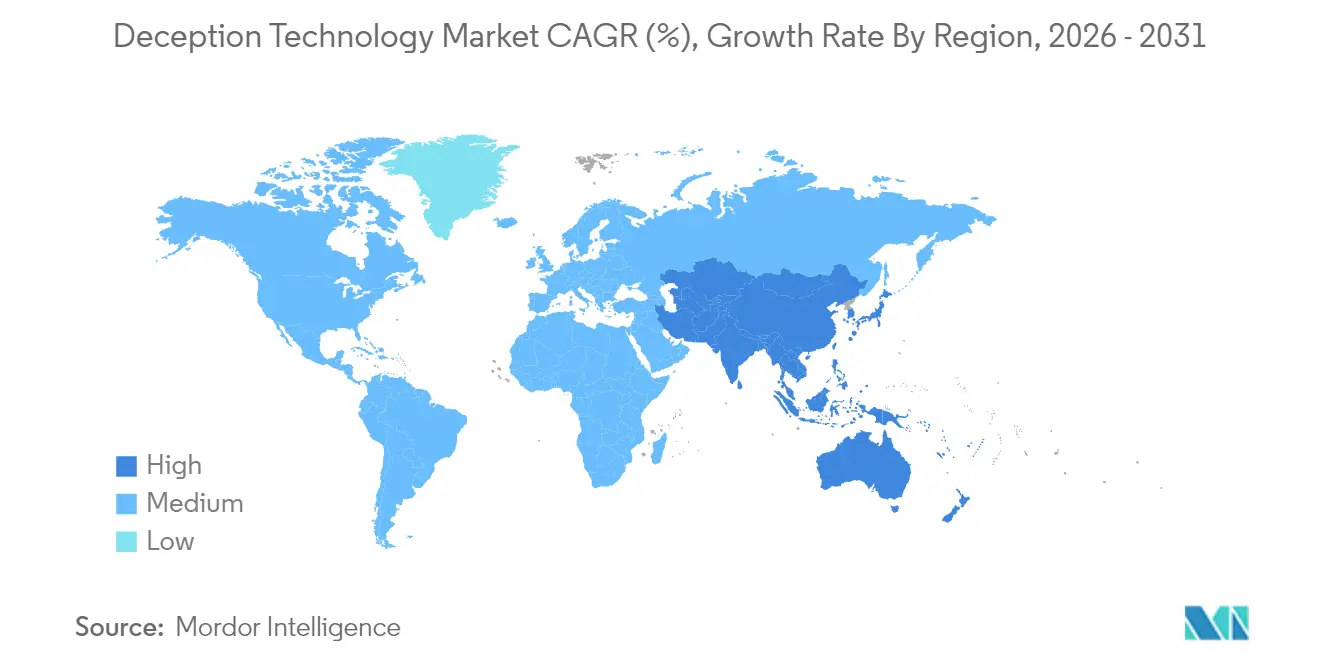

- Por geografía, América del Norte contribuyó con el 41,35% de los ingresos en 2025; Asia-Pacífico crecerá más rápido a una CAGR del 13,44% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Tecnología de Engaño*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de exploits de día cero y APTs dirigidos | 3.2% | Global, con concentración en América del Norte y Europa | Corto plazo (≤ 2 años) |

| El aumento de las cargas de trabajo nativas en la nube amplía la superficie de ataque | 2.8% | Global, liderado por Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Preferencia del CISO por herramientas de detección sin agente y de baja fricción | 2.1% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de los ataques de identidad por deepfake generado con inteligencia artificial | 1.9% | Global, con impacto temprano en los sectores BFSI y gubernamental | Corto plazo (≤ 2 años) |

| Convergencia del engaño con la microsegmentación de confianza cero | 1.7% | América del Norte y Europa, adopción gradual en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Políticas de ciberseguro que exigen detección proactiva de movimientos laterales | 1.6% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Exploits de Día Cero y APTs Dirigidos

Los colectivos patrocinados por estados automatizan el reconocimiento con inteligencia artificial, encontrando nuevas vulnerabilidades más rápido de lo que las defensas basadas en firmas se adaptan. El Instituto para la Seguridad y la Tecnología señala que el reconocimiento automatizado comprime el tiempo de permanencia del atacante, obligando a los defensores a repensar los manuales reactivos. Las plataformas de engaño insertan activos falsos pero creíbles que aprovechan la curiosidad; una vez sondeados, las alertas se activan en segundos mientras los sistemas de producción permanecen intactos. Dado que la detección se basa en el comportamiento del atacante en lugar de en fuentes de inteligencia de amenazas, el mercado de tecnología de engaño proporciona resiliencia frente al malware personalizado que evade los controles de coincidencia de hash. Los proveedores ahora preempaquetan señuelos para sistemas de control industrial y APIs de SaaS, reflejando el giro del atacante hacia la tecnología operacional.

El Aumento de las Cargas de Trabajo Nativas en la Nube Amplía la Superficie de Ataque

Las aplicaciones en contenedores y sin servidor pueden activarse y desactivarse en minutos, dejando a los centros de operaciones de seguridad ciegos ante el tráfico este-oeste. Zscaler despliega señuelos de inteligencia artificial generativa que imitan endpoints de modelos de lenguaje de gran escala, atrayendo a los atacantes hacia entornos de prueba instrumentados[1]Zscaler, "Zscaler Introduces Generative AI Decoys for Cloud-Native Environments," zscaler.com. Dado que los señuelos escalan automáticamente dentro de los espacios de nombres de Kubernetes, los defensores obtienen cobertura continua incluso cuando los microservicios subyacentes cambian. El mercado de tecnología de engaño aprovecha las APIs de metadatos de los proveedores de nube para colocar trampas dentro de nubes privadas virtuales sin instalar agentes. A medida que las organizaciones adoptan estrategias de múltiples nubes, la orquestación de señuelos entre proveedores se convierte en un criterio de compra, especialmente en industrias reguladas que no pueden centralizar registros en una sola región.

Preferencia del CISO por Herramientas de Detección Sin Agente y de Baja Fricción

La proliferación de herramientas produce fatiga de alertas y costos de licencia en aumento. Los CISOs se inclinan por tecnologías que se integran sin problemas, emiten pocos falsos positivos y requieren poco mantenimiento. Las plataformas de engaño satisfacen estas demandas porque la colocación de activos es pasiva; nada toca el endpoint. SC Media informa que las organizaciones reducen el tiempo medio de detección en 48 horas al cambiar a estrategias de engaño como primera línea. Los paneles de control de los proveedores ahora exponen las rutas de ataque gráficamente, permitiendo a los analistas junior actuar sin habilidades forenses profundas. Estas mejoras de usabilidad impulsan las adquisiciones, particularmente en empresas del mercado medio que carecen de cazadores de amenazas especializados.

Auge de los Ataques de Identidad por Deepfake Generado con Inteligencia Artificial

La clonación de voz y el video sintético permiten a los defraudadores eludir las verificaciones tradicionales. Reality Defender registró un aumento interanual del 245% en incidentes de deepfake empresarial, con una cuarta parte impactando los flujos de trabajo financieros. Las soluciones de engaño responden colocando credenciales ejecutivas falsas en bóvedas de acceso privilegiado; cualquier intento de autenticación contra estas identidades fantasma revela el compromiso. Lucinity documentó una transferencia de USD 25 millones iniciada a través de una videollamada de deepfake, subrayando por qué las señales de movimiento lateral en tiempo real son cruciales[2]Lucinity, "Arup Deepfake Case Study," lucinity.com. El mercado de tecnología de engaño incorpora ganchos de análisis forense de medios que puntúan la autenticidad del tráfico de voz, vinculando anomalías a sesiones de red específicas para una contención rápida.

Análisis del Impacto de las Restricciones del Mercado de Tecnología de Engaño*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia arraigada de honeypots heredados | -1.8% | Global, particularmente en segmentos de PYMEs sensibles al costo | Largo plazo (≥ 4 años) |

| Escasez de personal de SecOps especializado en engaño | -1.5% | Global, aguda en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Uso por parte de adversarios de reconocimiento con modelos de lenguaje de gran escala para detectar señuelos | -1.2% | Actores de amenazas avanzadas a nivel global | Corto plazo (≤ 2 años) |

| Canibalización presupuestaria por plataformas EDR/XDR integradas | -0.9% | Segmentos empresariales de América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Dependencia Arraigada de Honeypots Heredados

Muchas empresas aún ejecutan honeypots estáticos implementados hace años. Los atacantes ahora identifican dichos activos a través de peculiaridades de protocolo o patrones de tiempo de actividad, eludiéndolos con facilidad. Este sesgo de costo hundido retrasa las actualizaciones a señuelos adaptativos capaces de modificar los banners del sistema operativo o rotar credenciales automáticamente. Los honeypots heredados también exigen el análisis manual de registros, consumiendo recursos que deberían centrarse en rutas de ataque reales. Dado que estas herramientas producen pocas alertas procesables, los consejos de administración cuestionan el retorno de la inversión, restringiendo así la nueva inversión y frenando el crecimiento del mercado de tecnología de engaño.

Escasez de Personal de SecOps Especializado en Engaño

Implementar señuelos creíbles requiere conocimiento de la psicología del atacante, la valoración de activos y la topología de red. Las universidades raramente enseñan estas habilidades, por lo que los empleadores compiten por un grupo de talento limitado. Las carencias son más agudas en Asia-Pacífico, donde los planes de estudio de ciberseguridad se concentran en el cumplimiento normativo en lugar de la defensa activa. Para cerrar la brecha, los proveedores incorporan flujos de trabajo guiados y ofrecen servicios gestionados, pero los salarios de los arquitectos de engaño aún exigen primas que las pequeñas empresas no pueden igualar. Esta restricción de la fuerza laboral ralentiza la adopción generalizada aunque la propuesta de valor de la tecnología es ampliamente reconocida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Tecnología de Engaño

Por Implementación:

Aceleración en la Nube a Pesar del Dominio LocalLa implementación local comandó el 67,12% de la participación del mercado de tecnología de engaño en 2025, ilustrando la necesidad de las empresas de mantener señuelos de alta interacción cerca de los sistemas de activos críticos para el cumplimiento normativo y el control forense. Sin embargo, ese control conlleva ciclos de actualización de hardware y una sobrecarga de gestión de cambios que limitan la agilidad. La implementación en la nube contribuye con una porción modesta hoy, pero está prevista para crecer a una CAGR del 14,84% hasta 2031, el ritmo más rápido dentro del mercado de tecnología de engaño. Las consolas basadas en la nube activan señuelos en todas las regiones en minutos, haciéndolas atractivas para implementaciones globales en sucursales.

Los modelos híbridos emergen como un puente pragmático, permitiendo a los equipos colocar señuelos de bases de datos sensibles de forma local mientras delegan las tareas de análisis y escalado a nubes públicas. A medida que aumenta la adopción de múltiples nubes, los compradores exigen vistas unificadas en AWS, Azure y Google Cloud, impulsando a los proveedores a invertir en federación de identidades y planos de infraestructura inmutable. Estas capacidades mejoran el tamaño del mercado de tecnología de engaño para los módulos en la nube y convencen a los sectores sujetos a regulación de que los modelos de responsabilidad compartida aún pueden satisfacer los controles de auditoría.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Organización:

Las PYMEs Impulsan la Adopción a Través de Servicios GestionadosLas grandes empresas retuvieron una participación de ingresos del 69,55% en 2025 y continúan dando forma a las hojas de ruta de características al insistir en la profundidad de la API, la alineación con MITRE ATT&CK y el análisis avanzado. Sin embargo, las PYMEs ahora registran una trayectoria de crecimiento del 14,41%, superando el gasto de las grandes empresas dentro del mercado de tecnología de engaño. Los servicios de engaño gestionados basados en suscripción, facturados por activo, reducen las barreras de entrada y ofrecen alertas seleccionadas que se adaptan al ancho de banda de los equipos más pequeños.

Los ahorros se acumulan porque las consolas en la nube eliminan la compra de hardware, permitiendo a las PYMEs reasignar capital hacia programas de concienciación de empleados. Para los proveedores, el efecto de escala del segmento es convincente; miles de clientes medianos pueden igualar los ingresos por licencias de un puñado de cuentas de Fortune 500. En consecuencia, las prioridades de la hoja de ruta ahora incluyen manuales de bajo código y colocación automatizada de señuelos, características diseñadas para comprimir la incorporación de semanas a horas y así ampliar el tamaño del mercado de tecnología de engaño entre las empresas más pequeñas.

Por Servicio:

Los Servicios Gestionados Dominan a Través de la Eficiencia OperacionalLos servicios gestionados representaron el 67,93% del tamaño del mercado de tecnología de engaño en 2025, un reflejo de la preferencia del comprador por operaciones llave en mano que ofrecen una reducción de riesgo medible sin aumentos de plantilla. El crecimiento se mantiene brioso a una CAGR del 14,28% porque los proveedores de servicios integran capas de engaño con centros de operaciones de seguridad disponibles las 24 horas del día, los 7 días de la semana, entregando a los clientes cronologías de ataque seleccionadas en lugar de registros sin procesar.

Los servicios profesionales aún desempeñan un papel vital en las evaluaciones de arquitectura del día cero, el mapeo regulatorio y la validación del equipo rojo. Sin embargo, una vez completada la implementación de referencia, la mayoría de las organizaciones prefieren las renovaciones de suscripción a las herramientas internas. Los proveedores ofrecen niveles premium que incluyen simulaciones anuales de brechas, enriquecimiento de inteligencia de amenazas y actualización automática de señuelos, generando ingresos recurrentes predecibles mientras amplían el mercado general de tecnología de engaño.

Por Pila de Engaño:

La Seguridad de Datos Lidera Mientras la Seguridad de Endpoints se AceleraEl engaño centrado en datos mantuvo una participación del 47,68% en 2025 a medida que las regulaciones de privacidad imponen fuertes multas por la exposición de registros. Los clientes de finanzas y sanidad despliegan tablas de bases de datos falsas y señuelos de documentos para detectar consultas ilícitas contra datos personales. Este dominio subraya por qué el mercado de tecnología de engaño permanece estrechamente vinculado con las prioridades de gobernanza, riesgo y cumplimiento normativo.

Los señuelos de seguridad de endpoints, aunque más pequeños hoy, crecen a un 13,81% anual. Las fuerzas de trabajo remotas, las políticas de dispositivos personales y los picos de ransomware impulsan la inversión en árboles de procesos falsos, artefactos de memoria y almacenes de credenciales locales que parecen indistinguibles de los portátiles reales. La integración con la telemetría de EDR permite a los equipos de seguridad pasar de la detección al aislamiento del dispositivo en segundos, elevando la propuesta de valor combinada y ampliando la participación del mercado de tecnología de engaño para las soluciones centradas en endpoints.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final:

Liderazgo del Sector BFSI con Aceleración del Sector SanitarioEl sector BFSI mantuvo el 35,72% de los ingresos en 2025, reflejando la baja tolerancia de los bancos y aseguradoras al fraude interno y al riesgo de relleno de credenciales. Los señuelos de alta interacción ahora imitan terminales SWIFT y plataformas de negociación, permitiendo a los centros de operaciones de seguridad de las sedes centrales rastrear intentos de movimiento lateral dirigidos a los sistemas de pago.

Los registros sanitarios alcanzan precios elevados en los foros clandestinos, lo que explica por qué se espera que el segmento crezca un 13,17% anualmente. Las redes hospitalarias despliegan señuelos de dispositivos médicos que imitan bombas de infusión o equipos de radiología, atrapando a los actores de amenazas que apuntan a las superficies de ataque del Internet de las Cosas Médicas. Los aumentos presupuestarios llegan a medida que los reguladores endurecen los plazos de notificación de brechas, reforzando el caso de negocio del mercado de tecnología de engaño en entornos clínicos.

Análisis Geográfico

Mercado de Tecnología de Engaño en América del Norte

América del Norte generó el 41,35% de los ingresos en 2025, impulsada por mandatos estrictos como la directiva de la CISA sobre notificación de incidentes y una concentración de sedes de empresas Fortune 100 que pueden financiar controles especializados. Los contratos federales especifican cada vez más capacidades de engaño, lo que consolida aún más el liderazgo de la región dentro del mercado de tecnología de engaño.

Mercado de Tecnología de Engaño en Europa

Europa avanza de manera constante a medida que la Directiva NIS2 amplía el alcance de las entidades obligadas a mantener programas proactivos de detección de amenazas. Los proveedores locales destacan las características de soberanía de datos, garantizando que los registros permanezcan dentro de las fronteras de la UE. Los proveedores emergentes de nube de la UE ahora integran el engaño de forma nativa, ofreciendo paquetes listos para el cumplimiento normativo que resultan atractivos para los fabricantes industriales del mercado medio.

Mercado de Tecnología de Engaño en APAC, LATAM y MEA

Asia-Pacífico sigue siendo el territorio de mayor crecimiento con una CAGR del 13,44%. Los gobiernos de Japón, India y Singapur lanzan programas de subvenciones que cofinancian proyectos piloto de confianza cero que incorporan tecnología de engaño. Los despliegues de telecomunicaciones de núcleos autónomos 5G amplían las superficies de ataque, lo que impulsa a los operadores a instalar señuelos de protocolo de señalización que detectan intentos de registro de estaciones base no autorizadas. Estas iniciativas amplían colectivamente el tamaño del mercado de tecnología de engaño en la región. Mientras tanto, América Latina y Oriente Medio y África comienzan a integrar el engaño en las renovaciones de infraestructuras críticas, aunque las limitaciones presupuestarias y la escasez de talento moderan la adopción a corto plazo.

Panorama Competitivo

Principales Empresas en el Mercado de Tecnología de Engaño

El mercado de tecnología de engaño muestra una fragmentación moderada. Las grandes suites de ciberseguridad integran módulos de engaño nativos, mientras que los especialistas puros innovan agresivamente en señuelos impulsados por inteligencia artificial. La integración de Illusive Networks con CrowdStrike Falcon enriquece la telemetría de endpoints con atribución activada por engaño, reduciendo el tiempo medio de permanencia en un 60%[4]CrowdStrike, "Illusive Networks Integration Unlocks Endpoint Deception," crowdstrike.com. Zscaler colabora con NVIDIA para acelerar la generación de señuelos basada en modelos que se adaptan al comportamiento del atacante en tiempo real.

Las fusiones y adquisiciones reconfiguran los límites: la compra de Wiz por parte de Google por USD 32 mil millones amplía la cobertura nativa en la nube, mientras que la adquisición de Venafi por parte de CyberArk inyecta datos de riesgo de identidad de máquinas en la lógica de colocación de señuelos. Empresas emergentes como CyberTrap apuntan a empresas europeas de tamaño medio con paquetes de suscripción que combinan engaño y detección gestionada, aprovechando la escasez de habilidades. Para los actores establecidos, los ciclos de prueba de valor se centran en el retorno de la inversión medible, principalmente la reducción del tiempo medio de detección y la mejora de los resultados de auditoría, a medida que los comités de adquisiciones se vuelven cautelosos ante el software sin uso.

Se espera que la intensidad competitiva aumente a medida que la computación que mejora la privacidad y los protocolos seguros ante la computación cuántica creen nuevos formatos de señuelos. Los proveedores capaces de demostrar una orquestación fluida entre endpoints, nube y tecnología operacional, sin añadir carga de trabajo al analista, ganarán participación. Por el contrario, las empresas que dependen de arquitecturas de honeypots estáticos corren el riesgo de quedar marginadas a medida que los atacantes explotan el reconocimiento de patrones para evadir la detección, reforzando el engaño dinámico como la expectativa de referencia dentro del mercado de tecnología de engaño.

Líderes de la Industria de Tecnología de Engaño

Illusive Networks

Commvault Systems Inc.

Smokescreen Technologies Pvt. Ltd

Attivo Networks Inc. (SentinelOne Inc.)

Rapid7 Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Tecnología de Engaño

- Illusive Networks

- Attivo Networks (SentinelOne)

- Rapid7

- Acalvio Technologies

- CounterCraft

- CyberTrap

- TrapX Security

- Smokescreen Technologies

- Ridgeback Network Defense

- LogRhythm

- WatchGuard Technologies

- Broadcom (Symantec)

- Morphisec

- Fortinet (FortiDeceptor)

- Zscaler

- Microsoft (Security Honeytokens)

- Akamai

- Palo Alto Networks

- Fidelis Cybersecurity

- Commvault (TrapX integration)

Desarrollos Recientes de la Industria en el Mercado de Tecnología de Engaño

- Mayo de 2025: Zscaler anunció la adquisición de Red Canary para incorporar capacidades de detección y respuesta gestionadas al Intercambio de Confianza Cero.

- Abril de 2025: Palo Alto Networks completó la adquisición de Protect AI por USD 650-700 millones, reforzando la cobertura de gobernanza de inteligencia artificial.

- Abril de 2025: OpenAI lideró una financiación de USD 43 millones en Adaptive Security para ampliar los servicios de simulación de ataques de inteligencia artificial.

- Marzo de 2025: Google finalizó la adquisición de Wiz por USD 32 mil millones para reforzar las características de seguridad en múltiples nubes.

- Marzo de 2025: Darktrace adquirió Cado Security, añadiendo análisis forense de nube impulsado por inteligencia artificial a su plataforma.

- Febrero de 2025: Sophos compró Secureworks por USD 859 millones, fusionando XDR y análisis de engaño de identidad.

Mercado de Tecnología de Engaño Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, dimensionamos el mercado de tecnología de engaño como todos los ingresos globales provenientes de plataformas basadas en software y servicios asociados que despliegan señuelos, honey-tokens y anzuelos en capas de endpoints, datos, redes y aplicaciones para detectar, engañar y estudiar a intrusos que ya se encuentran dentro de un entorno empresarial. Los valores se expresan en dólares constantes de 2024.

Exclusión del alcance: los dispositivos honeypot de hardware puro vendidos estrictamente para pruebas académicas quedan fuera del ámbito de este estudio.

Descripción general de la segmentación

- Por Implementación

- Local

- Nube

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (PYMEs)

- Por Servicio

- Servicios Gestionados

- Servicios Profesionales

- Por Pila de Engaño

- Seguridad de Datos

- Seguridad de Aplicaciones

- Seguridad de Endpoints

- Seguridad de Red

- Por Usuario Final

- Gobierno

- Defensa

- BFSI

- TI y Telecomunicaciones

- Sanidad

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las conversaciones con CISOs, arquitectos de engaño, MSSPs y revendedores en América del Norte, Europa y Asia nos permitieron contrastar tasas de adopción, ciclos de renovación y precios de venta promedio que el material escrito solo insinuaba. Las encuestas de seguimiento con bancos medianos y proveedores de atención médica cerraron las brechas en la penetración de servicios gestionados.

Investigación documental

Nuestro equipo comenzó con conjuntos de datos de dominio público como los avisos de CERT, el NVD del NIST, los informes de amenazas de ENISA y el DBIR de Verizon para identificar patrones de brechas que impulsan los presupuestos de engaño. Los hallazgos se enriquecieron con documentos técnicos de Cloud Security Alliance, notas de incidentes de SANS, recuentos de patentes de Questel y registros de envíos de hardware señuelo obtenidos a través de Volza.

Los formularios 10-K, las presentaciones S-1 y los materiales para inversores de las empresas revelaron los tamaños de los contratos, mientras que D&B Hoovers y Dow Jones Factiva ayudaron a desglosar los ingresos de los proveedores en líneas específicas de engaño. Las fuentes mencionadas ilustran nuestro enfoque; numerosas referencias adicionales respaldaron la recopilación y validación de datos.

Dimensionamiento del mercado y pronóstico

Reconstruimos el gasto de arriba hacia abajo aislando la participación del engaño en los presupuestos globales de ciberseguridad y correlacionándola con la frecuencia de brechas, el tiempo medio de detección y los gastos en herramientas de SOC, que luego se contrastan con resúmenes de proveedores muestreados y el ASP multiplicado por el recuento de señuelos activos. Los insumos clave incluyen la participación de cargas de trabajo en la nube, el crecimiento de incidentes de día cero, la densidad promedio de señuelos por cada 1.000 endpoints, los mandatos regulatorios y las tasas de incorporación de servicios. Un modelo ARIMA multivariante proyecta los totales de 2025-2030, con ajustes de escenarios donde surgen perturbaciones.

Ciclo de validación de datos y actualización

Los resultados del modelo se someten a revisión por pares, las señales de varianza desencadenan nuevas consultas y los resultados se actualizan cada año, con actualizaciones intermedias emitidas cuando eventos relevantes mueven el mercado. Antes de la entrega, un analista realiza una revisión final para que los clientes reciban nuestra perspectiva más reciente.

Por qué nuestra línea base de tecnología de engaño es confiable

Las cifras publicadas suelen divergir porque las empresas varían el alcance, el año base y el tratamiento de divisas. Al rastrear únicamente los ingresos específicos de engaño y actualizar los insumos cada doce meses, Mordor Intelligence proporciona un punto de referencia confiable.

Los principales factores de brecha que observamos incluyen a algunos editores que incorporan herramientas de defensa activa más amplias en los totales, otros que convierten las ventas regionales al tipo de cambio spot en lugar del promedio, y otros que proyectan el crecimiento sin ajustar por la compresión del ASP revelada en nuestras entrevistas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,41 B (2025) | Mordor Intelligence | - |

| USD 2,18 B (2024) | Global Consultancy A | Año base anterior y exclusión de servicios gestionados |

| USD 2,90 B (2024) | Regional Consultancy B | Agrupa el engaño con plataformas de defensa activa más amplias |

| USD 1,99 B (2024) | Trade Journal C | Contabiliza solo licencias de software, omite las renovaciones de suscripción |

En resumen, el alcance disciplinado, el modelado de doble vía y la validación continua que empleamos garantizan que los números de Mordor permanezcan equilibrados, transparentes y fácilmente trazables para los tomadores de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de tecnología de engaño?

El mercado alcanzó USD 2,73 mil millones en 2026 y se proyecta que ascienda a USD 5,04 mil millones en 2031.

¿Qué segmento crece más rápido dentro del mercado de tecnología de engaño?

La implementación en la nube lidera el campo con una CAGR del 14,84% gracias a su agilidad y facilidad de despliegue.

¿Por qué las aseguradoras impulsan a las empresas hacia las soluciones de engaño?

Muchas pólizas de ciberseguro ahora exigen la detección proactiva de movimientos laterales, y los señuelos proporcionan evidencia verificable de que los atacantes han vulnerado las redes internas.

¿Cómo ayuda la tecnología de engaño contra los ataques de deepfake?

Los proveedores colocan identidades ejecutivas falsas y patrones de voz dentro de sistemas señuelo para que cualquier intento de deepfake active una alerta antes de que se toquen las credenciales reales.

¿Qué región tiene previsto liderar el crecimiento?

Se espera que Asia-Pacífico se expanda a una CAGR del 13,44% a medida que los proyectos de transformación digital se aceleran y los reguladores endurecen los mandatos de seguridad.

¿Son difíciles de gestionar las plataformas de engaño?

Las ofertas modernas son sin agente y a menudo se entregan como servicios gestionados, permitiendo incluso a los equipos de seguridad pequeños obtener alertas de alta fidelidad sin una gran sobrecarga operacional.

Última actualización de la página el: