Tamaño y Participación del Mercado de Detección de Fraude en Seguros

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.87% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Detección de Fraude en Seguros por Mordor Intelligence

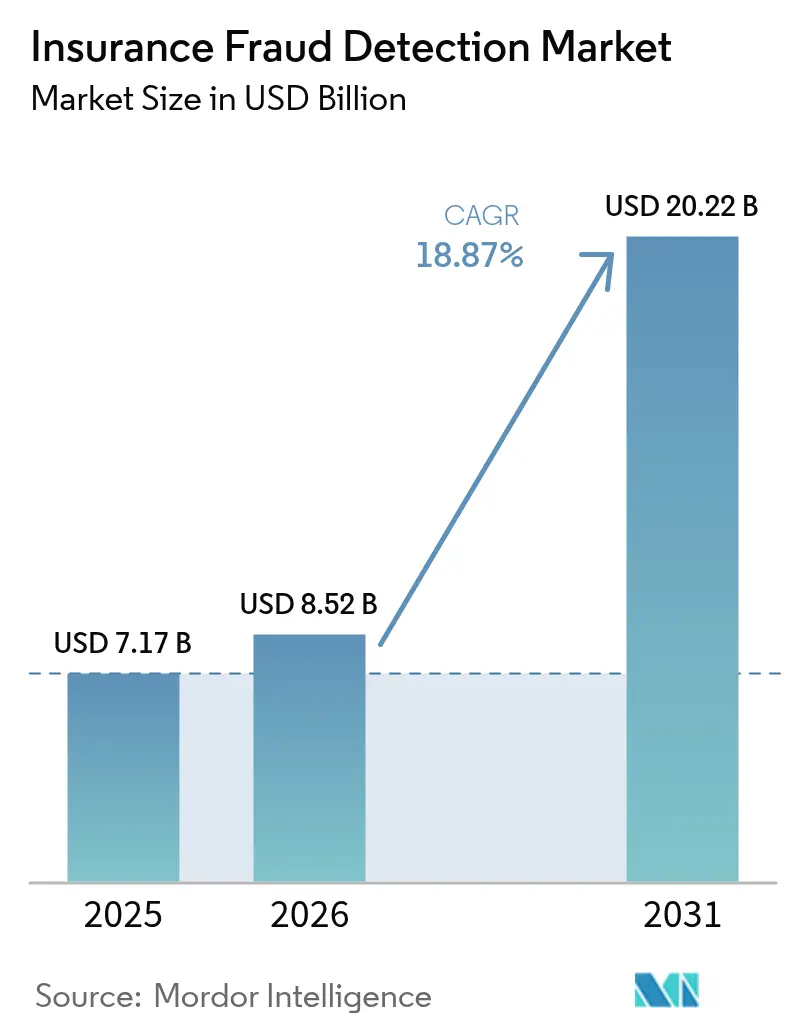

Se proyecta que el tamaño del mercado de detección de fraude en seguros alcance USD 7.170 millones en 2025, USD 8.520 millones en 2026, y llegue a USD 20.220 millones en 2031, creciendo a una CAGR del 18,87% entre 2026 y 2031. El aumento en el volumen de reclamaciones, las crecientes presiones de costos y las demandas de prevención de pérdidas en tiempo real están redirigiendo los presupuestos hacia la analítica multimodal y los marcos de gobernanza unificados. Las aseguradoras que integran la inteligencia artificial en los flujos de trabajo de reclamaciones y suscripción están reduciendo los ciclos de investigación, disminuyendo las tasas de falsos positivos y mejorando la retención de clientes. Los proveedores de tecnología responden lanzando conectores preintegrados para telemática, el Internet de las Cosas y fuentes de datos de terceros, mientras que las consultoras monetizan la validación continua de modelos y las auditorías de cumplimiento. Los flujos de capital hacia empresas insurtech señalan una innovación sostenida, aunque los mandatos regulatorios sobre la responsabilidad algorítmica obligan a realizar inversiones en transparencia que favorecen a las plataformas con registros de auditoría integrados.

Conclusiones Clave del Informe

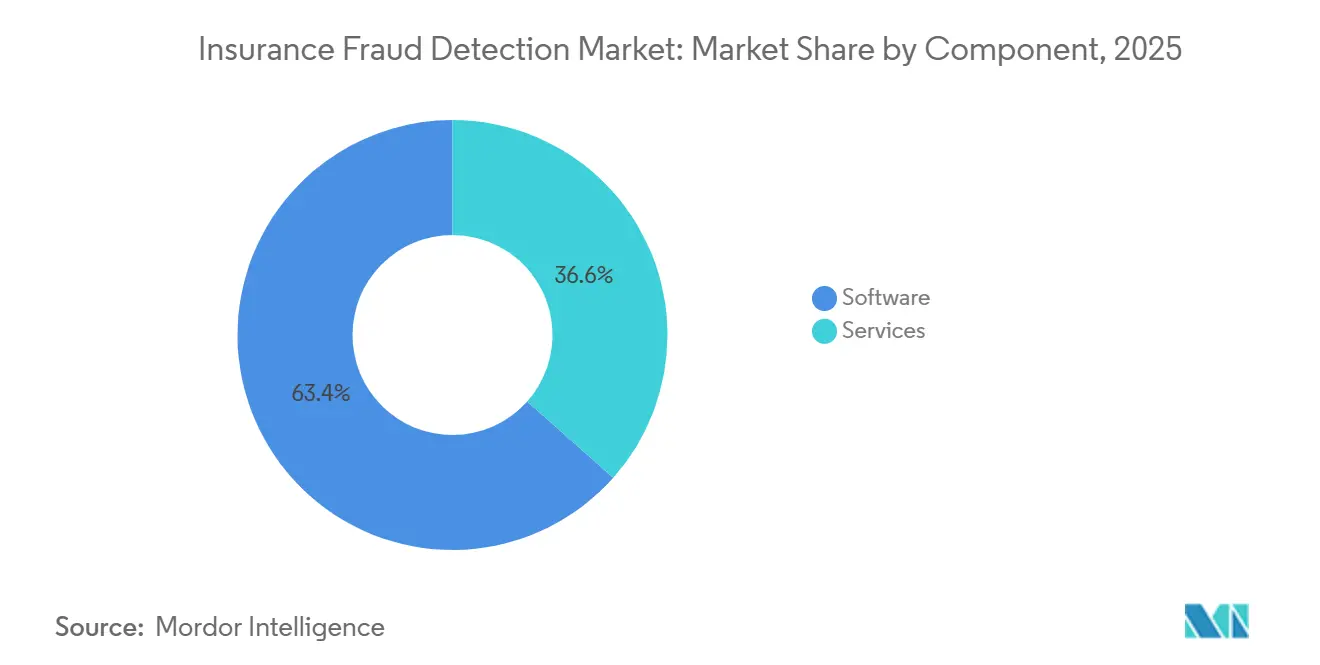

- Por componente, el software representó el 63,44% de los ingresos en el mercado de detección de fraude en seguros en 2025; los servicios avanzan a una CAGR del 19,07% hasta 2031.

- Por modo de implementación, las soluciones basadas en la nube mantuvieron el 58,46% de la participación del mercado de detección de fraude en seguros en 2025, mientras que se prevé que las arquitecturas híbridas se expandan a una CAGR del 19,34% hasta 2031.

- Por tamaño de organización, las grandes empresas captaron el 69,71% del gasto en 2025; se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 19,11% hasta 2031.

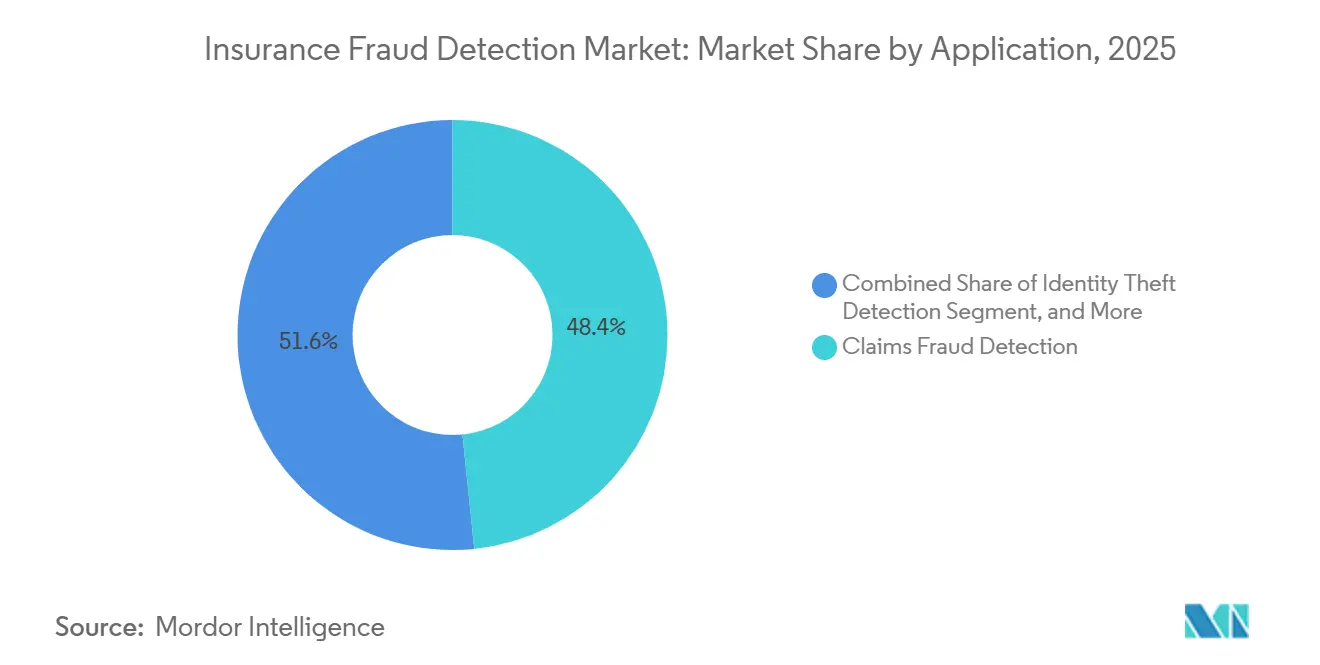

- Por aplicación, la detección de fraude en reclamaciones lideró con una participación del 48,39% del mercado de detección de fraude en seguros en 2025, mientras que la detección de robo de identidad está prevista para avanzar a una CAGR del 19,82% hasta 2031.

- Por usuario final, los seguros de propiedad y accidentes representaron el 47,93% de los ingresos de 2025; se espera que los seguros de salud se expandan a una CAGR del 19,67% hasta 2031.

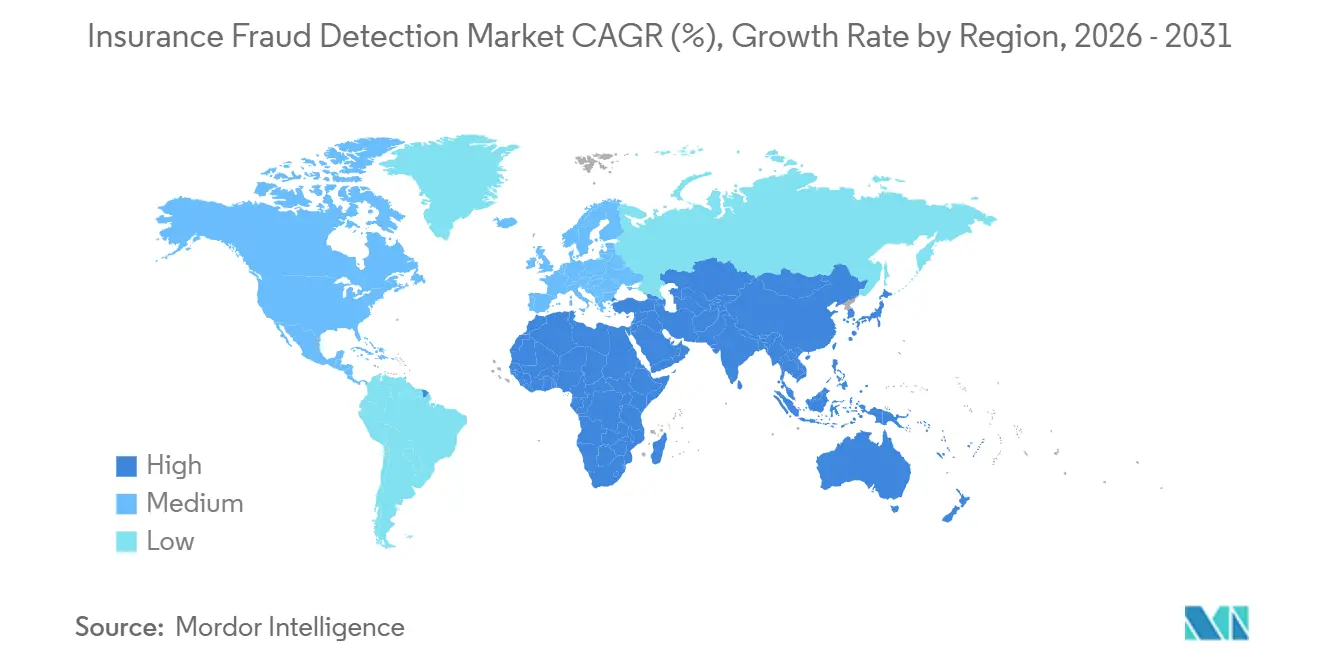

- Por geografía, América del Norte retuvo una participación del 39,62% del mercado de detección de fraude en seguros en 2025; Asia-Pacífico registra el crecimiento más rápido con un 19,89% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Detección de Fraude en Seguros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del Volumen de Datos Digitales de Reclamaciones | +4.2% | Global, con ganancias tempranas en América del Norte, Europa y centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Adopción de Analítica Predictiva e Inteligencia Artificial | +5.1% | Global, concentrado en América del Norte, Europa Occidental y mercados desarrollados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de la Presión Regulatoria para Reducir las Pérdidas por Fraude | +3.8% | América del Norte y Europa como núcleo, con expansión hacia Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Creciente Sofisticación de las Redes de Fraude Organizado | +2.9% | Global, con mayor impacto en regiones metropolitanas de América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Proliferación de Fuentes de Datos en Tiempo Real (Telemática, Internet de las Cosas) | +3.6% | Asia-Pacífico como núcleo, con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Surgimiento de Modelos de Seguros bajo Demanda | +2.1% | Asia-Pacífico y América del Norte como adoptantes tempranos, con expansión gradual hacia Europa y Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Volumen de Datos Digitales de Reclamaciones

Las aseguradoras procesaron más de 1.200 millones de reclamaciones con enfoque móvil en 2025, desbordando los motores de detección de fraude orientados al procesamiento por lotes que dependen de reglas de negocio estáticas. Los archivos de fotos, vídeos y geolocalización requieren modelos de visión por computadora y de lenguaje natural capaces de clasificar entradas no estructuradas en segundos. Los primeros adoptantes reportaron un 30% menos de falsos positivos tras implementar análisis multimodal, lo que permitió a los investigadores concentrarse en alertas de alta gravedad. El volumen de evidencia entrante también incrementa la complejidad de la gestión del consentimiento, ya que los clientes pueden retirar el permiso para usar imágenes personales en cualquier momento bajo las leyes de privacidad. Los proveedores que ofrecen almacenamiento elástico en la nube combinado con preprocesamiento seguro en el borde están atrayendo a aseguradoras que necesitan mantenerse al ritmo de las cargas continuas de reclamaciones, fortaleciendo el crecimiento en el mercado de detección de fraude en seguros.

Creciente Adopción de Analítica Predictiva e Inteligencia Artificial

La implementación de aprendizaje automático alcanzó al 62% de las aseguradoras a nivel mundial en 2025, frente al 41% del año anterior, a medida que las aseguradoras buscaban puntuaciones de fraude en tiempo real en el punto de cotización, acelerando la innovación en el mercado de detección de fraude en seguros. Las plataformas ahora fusionan datos de telemática, crédito y redes sociales para identificar comportamientos sospechosos antes de que las pólizas entren en vigor. Deloitte proyecta que la adopción generalizada de la inteligencia artificial podría ahorrar al sector entre 80.000 millones y 160.000 millones de USD para 2032. Los reguladores están impulsando modelos transparentes, lo que ha generado una oleada de inversiones en paneles de explicabilidad y auditorías de sesgo que documentan cada variable de entrada.[1]NAIC, "Boletín Modelo sobre el Uso de la Inteligencia Artificial por parte de las Aseguradoras," content.naic.org Los proveedores que equilibran una alta capacidad de detección con trazabilidad granular están ganando contratos empresariales plurianuales en América del Norte y Europa Occidental.

Aumento de la Presión Regulatoria para Reducir las Pérdidas por Fraude

Las directrices de supervisión del fraude de la India exigen que cada aseguradora integre datos de las fuerzas del orden y reporte casos sospechosos en un plazo de 30 días a partir de abril de 2026, impulsando nuevo gasto tecnológico en todo el subcontinente. La Asociación Nacional de Comisionados de Seguros de Estados Unidos publicó un boletín en 2025 que exige auditorías anuales de equidad para cualquier modelo que influya en los resultados de las reclamaciones, elevando el cumplimiento normativo a un asunto de nivel directivo. La Ley de Inteligencia Artificial de la Unión Europea clasifica la detección de fraude como un caso de uso de alto riesgo, exigiendo evaluaciones de conformidad y registros de incidentes.[2]Comisión Europea, "Ley de Inteligencia Artificial de la UE: Sistemas de Alto Riesgo," ec.europa.eu La convergencia de mandatos eleva el costo del incumplimiento y redirige los presupuestos hacia plataformas con módulos de gobernanza integrados. Las aseguradoras que satisfacen estas normas con anticipación mejoran la confianza de los reguladores y obtienen aprobaciones de productos más rápidas.

Proliferación de Fuentes de Datos en Tiempo Real

Los vehículos conectados ahora transmiten datos de frenado y ubicación segundo a segundo, lo que permite a las aseguradoras de automóviles validar los relatos de accidentes en minutos.[3]Verisk Analytics, "Integración de Telemática ISO ClaimSearch," verisk.com Las aseguradoras de salud ingieren flujos de frecuencia cardíaca y actividad de dispositivos portátiles para detectar reclamaciones de discapacidad simuladas, mientras que las líneas de propiedad monitorean sensores de hogares inteligentes para detectar anomalías de agua o incendio. Las aseguradoras de Asia-Pacífico lideran este cambio gracias a la alta penetración de teléfonos inteligentes y los incentivos gubernamentales de telemática que reducen las barreras de recopilación de datos. El servicio de computación confidencial de Microsoft Azure cifra los datos mientras los modelos se ejecutan, habilitando flujos de trabajo híbridos que respetan las normas de soberanía de datos. La ingesta en tiempo real mejora las puntuaciones de riesgo, pero también obliga a las aseguradoras a invertir en redes de baja latencia y nodos de preprocesamiento en el borde.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de Privacidad de Datos y Consentimiento | -2.7% | Europa y América del Norte como núcleo, con expansión hacia Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Complejidad de Integración con Sistemas Centrales Heredados | -2.3% | Global, con desafíos agudos en los mercados maduros de América del Norte y Europa | Mediano plazo (2-4 años) |

| Alto Costo del Talento Especializado en Ciencia de Datos | -1.6% | Global, concentrado en centros tecnológicos de América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Preocupaciones sobre Sesgo y Equidad en los Modelos de Inteligencia Artificial | -1.9% | Enfoque regulatorio en América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Privacidad de Datos y Consentimiento

El Reglamento General de Protección de Datos de la Unión Europea y la Ley de Privacidad del Consumidor de California exigen consentimientos explícitos antes de que los datos personales puedan alimentar modelos de fraude, reduciendo los conjuntos de datos utilizables cuando los asegurados rechazan el consentimiento. La Ley de Protección de Datos Personales Digitales de la India permite a los reclamantes exigir una revisión humana de las decisiones automatizadas, añadiendo carga al ya saturado trabajo de los equipos de investigación. Las aseguradoras multinacionales deben ahora diseñar flujos de trabajo específicos por región que cumplan con los estándares más estrictos, lo que incrementa los plazos de los proyectos y los costos legales. Las aseguradoras más pequeñas sin asesoría jurídica interna incurren en mayores gastos de cumplimiento por póliza, lo que ralentiza la adopción de analítica basada en la nube. Los proveedores que ofrecen gestión granular del consentimiento y rutinas de eliminación automatizada obtienen una ventaja competitiva.

Complejidad de Integración con Sistemas Centrales Heredados

Muchas aseguradoras aún operan plataformas de pólizas en mainframe instaladas en la década de 1990, que carecen de interfaces de programación de aplicaciones para la puntuación en tiempo real. Los proyectos de middleware personalizado pueden durar entre 18 y 24 meses y costar hasta USD 15 millones para una aseguradora de tamaño mediano, retrasando el retorno de las inversiones en detección de fraude. Las arquitecturas híbridas intentan salvar esta brecha enviando conjuntos de características tokenizadas a modelos en la nube y enrutando los resultados de vuelta a las instalaciones locales, aunque la divergencia de versiones entre los motores de reglas y los modelos de aprendizaje automático puede introducir latencia. Guidewire, Duck Creek y Majesco ahora incluyen conectores preconfigurados, pero la adopción sigue siendo lenta donde se requiere aprobación del consejo directivo para cambios en los sistemas centrales. Las aseguradoras que modernizan sus sistemas heredados con anticipación obtienen decisiones de reclamaciones más rápidas y un menor costo total de propiedad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Avanzan Impulsados por la Demanda de Gobernanza

El software representó el 63,44% de los ingresos por componente en 2025, aunque los servicios se expanden a una CAGR del 19,07%, lo que incrementará su participación en el mercado de detección de fraude en seguros hasta 2031. El auge refleja las crecientes necesidades de auditorías de sesgo, reentrenamiento de modelos y documentación lista para los reguladores, que muchas aseguradoras prefieren externalizar en lugar de desarrollar internamente. Los proveedores de servicios ahora agrupan la consultoría de implementación con suscripciones recurrentes de detección gestionada, convirtiendo a los compradores de licencias únicas en fuentes de ingresos de larga duración. A medida que la participación de los servicios en el mercado de detección de fraude en seguros aumenta, los proveedores de software responden integrando registros de auditoría y paneles de equidad directamente en las plataformas centrales para defender la fidelización de cuentas.

El cambio favorece a las consultoras que mantienen experiencia en múltiples regímenes de gobernanza, incluido el boletín de la Asociación Nacional de Comisionados de Seguros en Estados Unidos y la Ley de Inteligencia Artificial de la Unión Europea. Estas ofrecen precios basados en el riesgo que alinean las tarifas mensuales con los ahorros recuperados por fraude, un enfoque que resuena con los equipos financieros bajo presión de márgenes. Oracle, SAP e IBM han lanzado niveles de suscripción con fuerte componente de servicios que combinan el acceso a la plataforma con monitoreo continuo, acortando los ciclos de adquisición para aseguradoras medianas que carecen de científicos de datos internos. A lo largo del horizonte de previsión, la demanda de artefactos de cumplimiento listos para evidencia mantendrá el crecimiento de los servicios por encima del crecimiento del software, incluso a medida que las herramientas de bajo código reduzcan el esfuerzo de implementación inicial.

Por Modo de Implementación: Los Modelos Híbridos Conectan la Economía de la Nube con el Control de Datos

Las implementaciones en la nube captaron el 58,46% de los ingresos en 2025, pero las implementaciones híbridas registran la CAGR más rápida del 19,34%, posicionándolas para ganar participación en el mercado de detección de fraude en seguros antes de 2031. El modelo híbrido permite a las aseguradoras procesar datos sensibles de reclamaciones de forma local mientras envían características tokenizadas a modelos en la nube, una arquitectura que satisface las normas de soberanía de datos en jurisdicciones como Alemania y Japón. Los enclaves de computación confidencial en Microsoft Azure y plataformas similares cifran los datos en uso, haciendo que los entornos híbridos sean aceptables para los equipos de cumplimiento con aversión al riesgo. Las pasarelas de borde reducen aún más la latencia al comprimir imágenes y extraer características relevantes para el fraude cerca de la fuente de datos, garantizando la puntuación en tiempo real incluso cuando el ancho de banda de área amplia es limitado.

La complejidad persiste porque las versiones de los modelos en la nube deben mantenerse sincronizadas con los motores de reglas locales para evitar la divergencia de puntuaciones. Los proveedores ofrecen capas de orquestación unificadas que automatizan el despliegue y la reversión entre niveles, permitiendo a las aseguradoras adoptar ciclos de lanzamiento ágiles sin incumplir los controles de auditoría. Las inversiones en nubes soberanas de hiperescaladores regionales reducen las barreras jurisdiccionales y amplían las opciones de cómputo para los mercados conservadores. Como resultado, el tamaño del mercado de detección de fraude en seguros vinculado a proyectos híbridos continuará acelerándose, especialmente entre las aseguradoras nacionales que operan entornos mixtos de mainframe y microservicios.

Por Tamaño de Organización: Las Pequeñas y Medianas Empresas Adoptan la Flexibilidad de las Suscripciones

Las grandes empresas representaron el 69,71% del gasto en 2025, aunque las pequeñas y medianas empresas registraron una CAGR del 19,11%, incrementando de forma sostenida su participación en el mercado de detección de fraude en seguros. Los paquetes de software como servicio de bajo costo de entrada ofrecen a las aseguradoras regionales y a los suscriptores especializados acceso inmediato a la misma analítica multimodal que implementan las aseguradoras de primer nivel. Los precios basados en el uso minimizan el desembolso de capital, mientras que las opciones de servicio gestionado eliminan la necesidad de talento interno en ciencia de datos. Las plataformas de seguros integrados populares entre bancos y operadores de movilidad reducen aún más las barreras técnicas al incluir la puntuación de fraude como una función integrada.

A pesar del impulso, la integración puede estancarse cuando los sistemas de administración de pólizas carecen de estándares abiertos. Los proveedores están respondiendo con interfaces de programación de aplicaciones que se ajustan a los esquemas ACORD, permitiendo a las aseguradoras más pequeñas conectarse sin middleware personalizado. Muchos también añaden asistentes de configuración de autoservicio que permiten al personal no técnico ajustar los umbrales de riesgo, acelerando las fechas de puesta en marcha. Con el tiempo, los contratos basados en valor que vinculan las tarifas de suscripción a las recuperaciones de fraude confirmadas reforzarán la adopción, garantizando que la participación en el mercado de detección de fraude en seguros de las pequeñas y medianas empresas crezca más rápido que la expansión general del mercado.

Por Aplicación: La Detección de Robo de Identidad Supera los Controles Tradicionales de Reclamaciones

La detección de fraude en reclamaciones representó el 48,39% de los ingresos por aplicación en 2025, pero la detección de robo de identidad avanza a una CAGR del 19,82%, ampliando su participación en el mercado de detección de fraude en seguros cada año. Las personas sintéticas ahora explotan la incorporación digital rápida para abrir múltiples pólizas y presentar pérdidas coordinadas, presionando a las aseguradoras a verificar identidades en etapas previas. Los nuevos modelos cruzan registros públicos, huellas digitales de dispositivos y biometría conductual para detectar anomalías antes de que se suscriban las pólizas. En la etapa de reclamación, los motores de lenguaje natural comparan las declaraciones narrativas con presentaciones anteriores para identificar relatos reciclados.

Las plataformas unificadas que analizan transacciones de cotización, reclamación y pago en una única base de datos de grafos revelan redes organizadas que saltan entre vectores de fraude. Los adoptantes tempranos reportan mejoras de dos dígitos en la capacidad de detección cuando retiran herramientas aisladas y migran a la analítica del ciclo de vida. Las hojas de ruta de los proveedores ahora incluyen grafos de identidad de confianza cero y sensores de falsificación de documentos que leen artefactos a nivel de píxel, creando un nuevo nivel de diferenciación. A medida que la distribución digital continúa comprimiendo los ciclos de suscripción, el tamaño del mercado de detección de fraude en seguros vinculado a módulos centrados en la identidad crecerá más rápido que cualquier otro grupo de aplicaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Seguro de Salud Lidera las Curvas de Gasto Futuro

Las líneas de propiedad y accidentes mantuvieron el 47,93% de los desembolsos de 2025, aunque las aseguradoras de salud registraron una CAGR del 19,67%, escalando rápidamente su contribución al mercado de detección de fraude en seguros. Los intercambios nacionales de reclamaciones, como la Base de Datos de Reclamaciones de Todos los Pagadores en Estados Unidos y el Intercambio Nacional de Reclamaciones de Salud de la India, agregan datos de facturación entre pagadores, facilitando la identificación de cargos duplicados y esquemas de desagregación. Los motores de inteligencia artificial ahora comparan las facturas de los proveedores con cohortes de pares y vías de tratamiento basadas en evidencia, identificando valores atípicos en segundos.

El crecimiento también proviene del auge de la telesalud, donde las consultas virtuales plantean nuevos desafíos de verificación en torno a la identidad del paciente y la autenticidad del servicio. Los modelos generativos resumen extensos registros médicos electrónicos, acelerando la revisión de los investigadores sin exponer datos personales a codificadores humanos. Las aseguradoras de vida adoptan enfoques similares para confirmar las declaraciones de los solicitantes, mientras que los reaseguradores pilotean libros de contabilidad compartidos que incluyen en listas negras a los reincidentes a través de los límites de las cedentes. En conjunto, estos cambios elevan a los pagadores de salud como el contribuyente más rápido a los ingresos incrementales, aumentando su participación en el mercado de detección de fraude en seguros a lo largo del horizonte de previsión.

Análisis Geográfico

América del Norte mantuvo el 39,62% de la participación en el mercado de detección de fraude en seguros en 2025, subrayando su condición de mayor comprador regional de plataformas de analítica avanzada. Los catalizadores regulatorios, como el boletín de la Asociación Nacional de Comisionados de Seguros y la Ley de Inteligencia Artificial de Colorado, exigen a las aseguradoras realizar auditorías anuales de equidad, impulsando los presupuestos tecnológicos hacia el desarrollo de paneles de explicabilidad. Las aseguradoras de Estados Unidos equilibran desarrollos propios con suscripciones de software como servicio, mientras que el mosaico de normas provinciales de Canadá complica los despliegues de plataformas transfronterizas y alarga los ciclos de implementación. La baja penetración de seguros en México limita el gasto, aunque las presiones del fraude automotriz transfronterizo impulsan la adopción de herramientas de verificación habilitadas por telemática que validan las ubicaciones de los accidentes.

Asia-Pacífico registra la CAGR regional más rápida del 19,89%, posicionándola para impulsar el mercado de detección de fraude en seguros a un tamaño mayor que cualquier otra geografía hasta 2031. El mandato de la India que exige a cada aseguradora implementar un marco integrado de supervisión del fraude para abril de 2026 está desbloqueando cientos de millones de dólares en nuevas inversiones. Las aseguradoras digitales de China formaron una alianza de macrodatos en 2025 que comparte patrones anonimizados, reduciendo las investigaciones duplicadas y acelerando las actualizaciones de listas negras. Japón está migrando de las auditorías manuales a la puntuación de anomalías tras una investigación de 2025 que descubrió una tergiversación sistémica en los seguros de vida, lo que llevó a las aseguradoras a integrar fuentes de validación de terceros. El plazo de 15 días para reportar fraude en Corea del Sur y los programas de cohortes regulatorias de Hong Kong completan un impulso regional hacia la analítica en tiempo real.

Europa, Oriente Medio y África, y América del Sur contribuyen con porciones más pequeñas pero en constante aumento de la demanda global. La Ley de Inteligencia Artificial de la Unión Europea clasifica la detección de fraude como una categoría de alto riesgo, obligando a realizar evaluaciones de conformidad que favorecen a los proveedores con registros de auditoría integrados. La orientación del Reino Unido sobre resultados discriminatorios amplía el gasto en mitigación de sesgos, mientras que las normas de soberanía de datos de Alemania mantienen muchas implementaciones en nubes privadas. Los Emiratos Árabes Unidos fomentan proyectos piloto, pero carecen de códigos de privacidad uniformes, lo que lleva a las aseguradoras a adoptar plataformas modulares que pueden localizar rápidamente. La orientación de Brasil que vincula las aprobaciones de productos con las capacidades de prevención del fraude empuja a las aseguradoras hacia herramientas modernas, aunque el gasto total sigue limitado por la baja densidad de seguros y la volatilidad macroeconómica.

Panorama Competitivo

El mercado de detección de fraude en seguros sigue siendo moderadamente fragmentado, sin que ningún proveedor supere el 15% de la cuota de ingresos global, lo que crea oportunidades continuas tanto para los gigantes de la analítica heredada como para los competidores insurtech ágiles. SAS Institute, IBM y Fair Isaac Corporation aprovechan décadas de datos actuariales e integraciones arraigadas en la administración de pólizas para vender módulos de fraude de forma cruzada dentro de suites de riesgo más amplias. Su escala respalda referencias de alto volumen y mesas de soporte global que atraen a aseguradoras de primer nivel con complejas carteras de múltiples líneas.

Los participantes especializados, incluidos Shift Technology, Friss y DataRobot, ganan negocios a través de precios basados en el consumo, implementación rápida en la nube y transparencia de modelos que satisfacen los nuevos mandatos de responsabilidad algorítmica. La financiación de la Serie D de julio de 2024 otorgó a Shift Technology un fondo de guerra de USD 100 millones para expandirse por Japón y el Sudeste Asiático, donde las aseguradoras valoran los conectores listos para usar para dispositivos de telemática y sensores del Internet de las Cosas. Friss ofrece conjuntos de reglas preconfigurados ajustados a las tipologías de fraude regionales, ayudando a las aseguradoras de nivel medio a lograr mejoras de dos dígitos sin largos proyectos de ciencia de datos.

Los conglomerados tecnológicos como Microsoft, Oracle y SAP están integrando la analítica de fraude en plataformas más amplias de delitos financieros, comprimiendo los ciclos de adquisición para las aseguradoras ya estandarizadas en esas nubes. Las funciones de computación confidencial de Microsoft Azure permiten a las aseguradoras procesar datos de reclamaciones cifrados, inclinando a los compradores con aversión al riesgo hacia su plataforma. Oracle y SAP agrupan servicios de monitoreo continuo, convirtiendo los acuerdos de licencia en suscripciones recurrentes que vinculan las tarifas a los ahorros recuperados por fraude. La consolidación está en el horizonte a medida que las aseguradoras prefieren motores de detección unificados de múltiples líneas sobre soluciones puntuales, y los proveedores con paneles de gobernanza integrados y analítica del ciclo de vida están posicionados para capturar la próxima ola de ganancias de participación.

Líderes de la Industria de Detección de Fraude en Seguros

SAS Institute Inc.

IBM Corporation

Fair Isaac Corporation

BAE Systems plc

Experian plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Microsoft Azure amplió el soporte de computación confidencial a las cargas de trabajo de seguros, permitiendo a las aseguradoras ejecutar modelos de fraude sobre reclamaciones cifradas dentro de enclaves seguros.

- Diciembre de 2025: La Autoridad Reguladora y de Desarrollo de Seguros de la India finalizó las directrices de supervisión del fraude que exigen unidades de detección dedicadas para abril de 2026.

- Octubre de 2025: Oracle lanzó una suite integrada de delitos financieros y cumplimiento normativo que redujo los falsos positivos en un 35% en las aseguradoras piloto.

- Septiembre de 2025: La Autoridad de Seguros de Hong Kong lanzó un Programa de Cohortes de Inteligencia Artificial con siete aseguradoras para probar modelos de fraude y estándares de transparencia.

Alcance del Informe Global del Mercado de Detección de Fraude en Seguros

El Informe del Mercado de Detección de Fraude en Seguros está segmentado por Componente (Software y Servicios), Modo de Implementación (Local, Basado en la Nube, Híbrido), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Aplicación (Detección de Fraude en Reclamaciones, Fraude en Suscripción, Detección de Robo de Identidad, Fraude en Pagos y Facturación, Otras Aplicaciones), Usuario Final (Seguro de Propiedad y Accidentes, Seguro de Vida, Seguro de Salud, Otros Usuarios Finales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Local |

| Basado en la Nube |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Detección de Fraude en Reclamaciones |

| Fraude en Suscripción |

| Detección de Robo de Identidad |

| Fraude en Pagos y Facturación |

| Otras Aplicaciones |

| Seguro de Propiedad y Accidentes |

| Seguro de Vida |

| Seguro de Salud |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Componente | Software | ||

| Servicios | |||

| Por Modo de Implementación | Local | ||

| Basado en la Nube | |||

| Híbrido | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Aplicación | Detección de Fraude en Reclamaciones | ||

| Fraude en Suscripción | |||

| Detección de Robo de Identidad | |||

| Fraude en Pagos y Facturación | |||

| Otras Aplicaciones | |||

| Por Usuario Final | Seguro de Propiedad y Accidentes | ||

| Seguro de Vida | |||

| Seguro de Salud | |||

| Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de detección de fraude en seguros para 2031?

Se prevé que alcance USD 20.220 millones en 2031, creciendo a una CAGR del 18,87% durante 2026-2031.

¿Qué modelo de implementación se expande más rápidamente?

Las arquitecturas híbridas avanzan a una CAGR del 19,34% a medida que las aseguradoras equilibran la escalabilidad de la nube con las necesidades de soberanía de datos.

¿Por qué los servicios están ganando participación frente al software?

Las aseguradoras externalizan cada vez más las auditorías de sesgo, el ajuste de modelos y la documentación regulatoria, impulsando una CAGR del 19,07% para los servicios.

¿Qué aplicación registrará la tasa de crecimiento más alta?

La detección de robo de identidad, impulsada por esquemas de identidad sintética, está proyectada para crecer a una CAGR del 19,82% hasta 2031.

¿Cómo influyen las regulaciones en el gasto tecnológico?

Los mandatos de organismos como la Asociación Nacional de Comisionados de Seguros, la Autoridad Reguladora y de Desarrollo de Seguros de la India y la Ley de Inteligencia Artificial de la Unión Europea exigen explicabilidad y registros de auditoría, impulsando a las aseguradoras hacia plataformas que incluyen funciones de gobernanza integradas.

¿Qué región muestra la expansión de mercado más rápida?

Asia-Pacífico lidera con una CAGR del 19,89% debido a los nuevos requisitos de supervisión del fraude y las iniciativas colaborativas de intercambio de datos.

Última actualización de la página el: