Tamaño y Participación del Mercado de Hidrocoloides Alimentarios

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.60 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.01% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

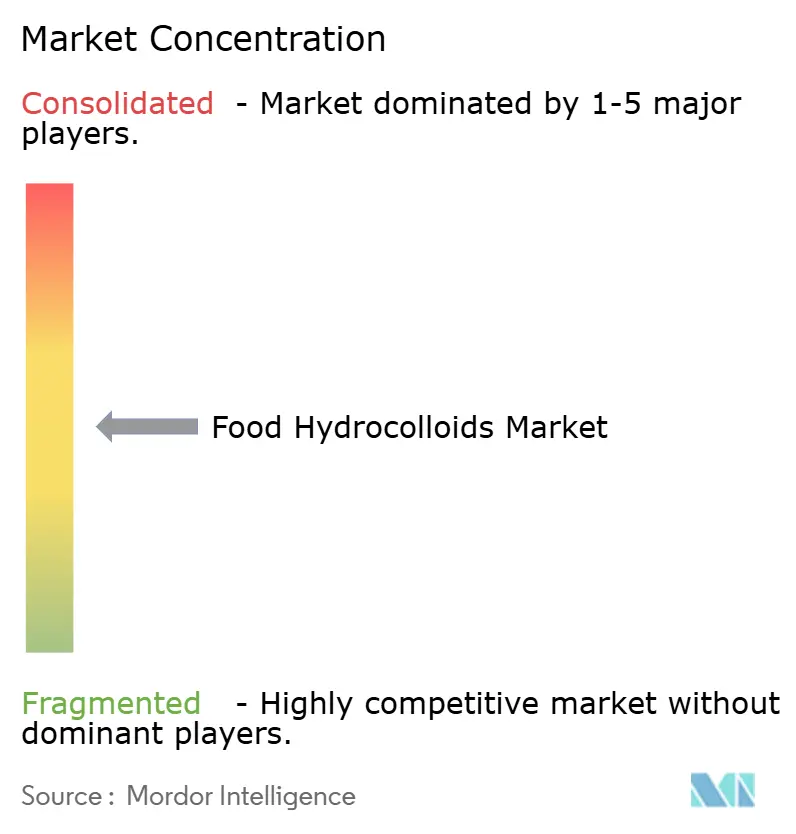

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hidrocoloides Alimentarios por Mordor Intelligence

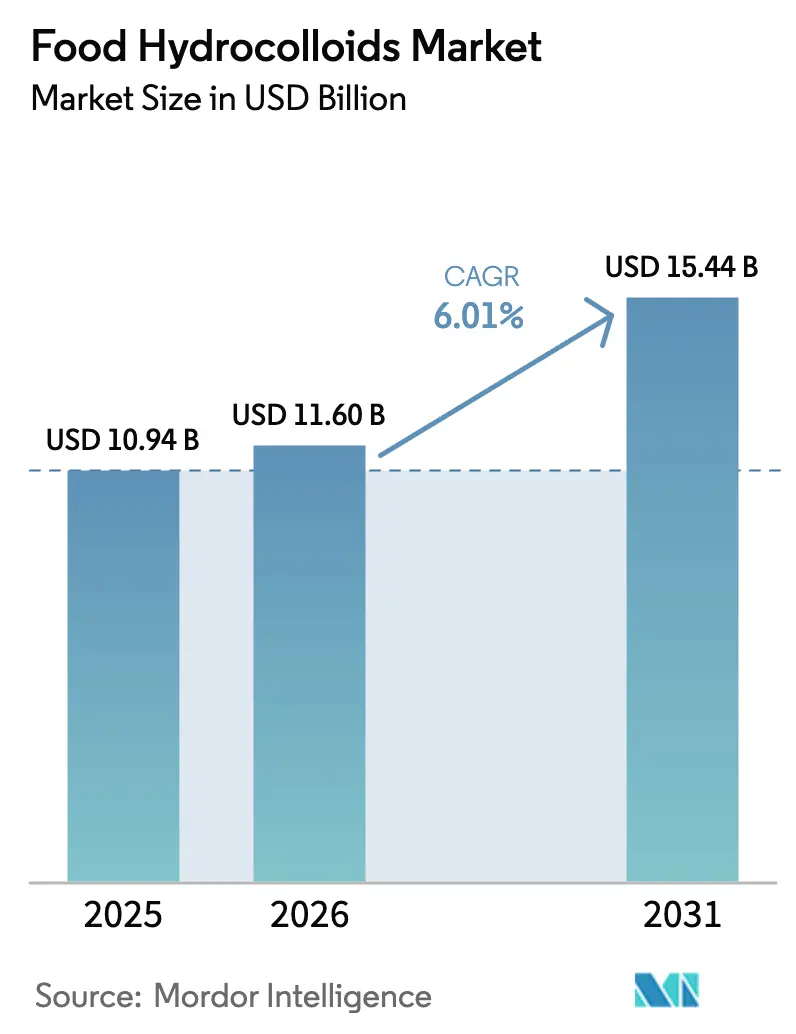

El tamaño del mercado de hidrocoloides alimentarios fue valorado en USD 10,94 mil millones en 2025 y se estima que crecerá desde USD 11,60 mil millones en 2026 hasta alcanzar USD 15,44 mil millones en 2031, a una CAGR del 6,01% durante el período de pronóstico (2026-2031). El mercado está evolucionando más allá de los ciclos de materias primas tradicionales, con un mayor énfasis en ingredientes alimentarios funcionales que ofrecen de manera fluida textura, estabilidad y cumplimiento de etiqueta limpia en diversos productos alimentarios. Este impulso de crecimiento está respaldado por la fermentación de precisión, que mitiga los riesgos agrícolas, y las biorrefinerías de algas marinas, que amplían el espectro de opciones de materias primas. Además, la fabricación aditiva está creando nichos premium en el mercado, permitiendo a los fabricantes atender demandas especializadas de los consumidores. Los puntos focales competitivos clave incluyen asegurar materias primas botánicas y microbianas, navegar los desafíos regulatorios y alinearse con las preferencias de los consumidores que favorecen fuentes vegetales reconocibles. La creciente demanda de productos de etiqueta limpia y prácticas de abastecimiento sostenible está impulsando la innovación y reformulando las estrategias de desarrollo de productos. A medida que el panorama evoluciona, las inversiones estratégicas en capacidad, abastecimiento trazable y servicios técnicos se están volviendo fundamentales para definir las trayectorias competitivas. Las empresas también se están enfocando en mejorar sus capacidades de I+D para desarrollar soluciones innovadoras que satisfagan las necesidades dinámicas de la industria de alimentos y bebidas.

Conclusiones Clave del Informe

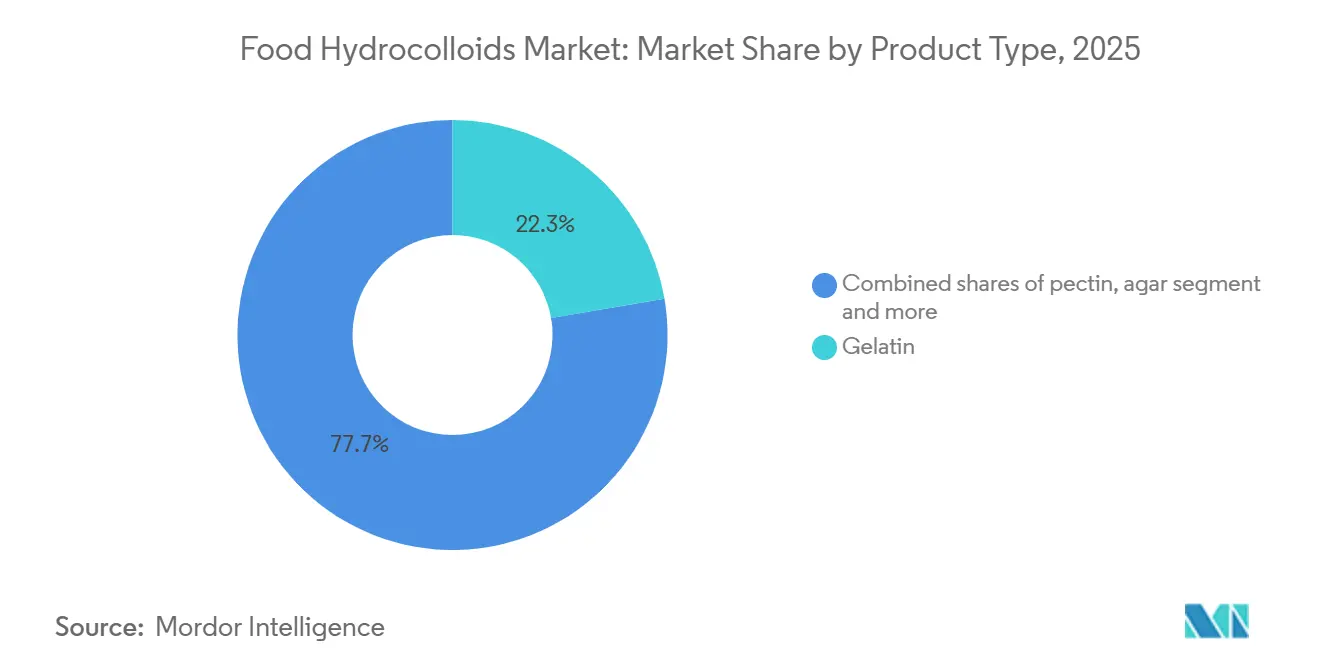

- Por tipo, la gelatina lideró el segmento de tipo con una participación del 22,30% en el mercado de hidrocoloides alimentarios en 2025, mientras que la pectina registró la CAGR más rápida del 7,79% hasta 2031.

- Por forma, las formas en polvo controlaron el 71,44% del tamaño del mercado de hidrocoloides alimentarios en 2025; los concentrados líquidos registraron una CAGR del 6,54% para 2026-2031.

- Por fuente, las fuentes botánicas representaron el 53,45% de la participación en valor en 2025; la fermentación microbiana creció a una CAGR del 5,95% hasta 2031.

- Por aplicación, panadería y confitería generó el 28,77% de la demanda de 2025, mientras que lácteos y postres avanzó a una CAGR del 6,77% hasta 2031.

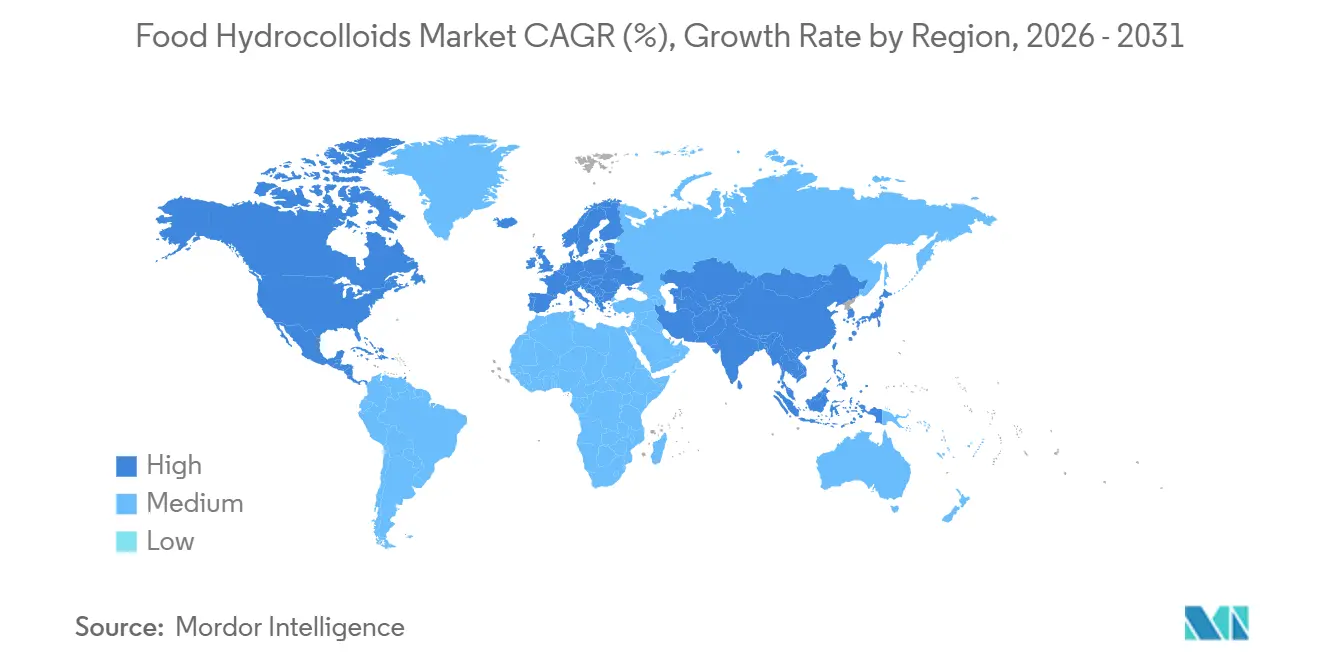

- Por geografía, América del Norte capturó el 33,45% de los ingresos en 2025; Asia-Pacífico está en camino de alcanzar una CAGR del 7,25% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Hidrocoloides Alimentarios

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Análisis de Impacto |

|---|---|---|---|

| Los Hidrocoloides Ganan Terreno en los Alimentos Procesados | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Preferencia por ingredientes de etiqueta limpia y de origen vegetal | +1.5% | América del Norte, Europa, centros urbanos de APAC (Asia-Pacífico) | Largo plazo (≥ 4 años) |

| Función funcional en productos sin gluten y bajos en grasa | +0.8% | América del Norte y Europa como núcleo, expansión hacia APAC | Mediano plazo (2-4 años) |

| La valorización de algas marinas de grado biorrefinería impulsa la seguridad del suministro | +0.6% | Núcleo APAC (China, Indonesia, Filipinas), expansión hacia Europa | Largo plazo (≥ 4 años) |

| La impresión de alimentos en 3D requiere ingredientes de reología de precisión | +0.4% | Centros de innovación de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción de películas de envasado comestibles y biodegradables | +0.5% | Impulso regulatorio europeo, escala de fabricación APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Uso creciente de hidrocoloides como agentes espesantes y gelificantes en alimentos procesados y de conveniencia

Los fabricantes de comidas listas para consumir están incorporando sistemas de hidrocoloides para extender la vida útil ambiente sin refrigeración, una capacidad que importa menos por razones de seguridad alimentaria en los mercados desarrollados que por permitir modelos de cumplimiento de comercio electrónico donde la cadena de frío de última milla sigue siendo prohibitivamente costosa. Las mezclas de goma xantana y goma guar ahora estabilizan los análogos de carne de origen vegetal al unir el agua liberada durante los ciclos de congelación y descongelación, evitando la sinéresis que afectó a los productos de primera generación. La carragenina mantiene la suspensión en bebidas con alto contenido de proteínas, abordando un desafío de formulación donde los aislados de proteína de suero y guisante se precipitan bajo condiciones de pH ácido comunes en bebidas con sabor a frutas. El cambio hacia hogares más pequeños en la Asia urbana está impulsando formatos de envase individual que requieren hidrocoloides para mantener la viscosidad en rangos de temperatura más amplios durante la distribución. La goma de algarrobo está ganando terreno en vasos de postre ambiente donde ofrece una sensación cremosa en boca sin la infraestructura de refrigeración que limita la distribución en ciudades de segundo y tercer nivel en India y el Sudeste Asiático.

Preferencia por ingredientes de etiqueta limpia y de origen vegetal

La adopción acelerada de la pectina refleja un cálculo estratégico de los fabricantes de alimentos: reemplazar los almidones modificados con hidrocoloides derivados de frutas permite hacer declaraciones de "sin ingredientes artificiales" en los canales minoristas. Según datos del CBI, el Ministerio de Asuntos Exteriores, se espera que los productos de etiqueta limpia representen más del 70% de las carteras de productos para 2025-2026, frente al 52% en 2021[1]Fuente: CBI, "¿Qué tendencias ofrecen oportunidades o representan una amenaza en el mercado europeo de aditivos alimentarios naturales?", cbi.eu. El agar, tradicionalmente utilizado en postres asiáticos, está apareciendo ahora en formulaciones europeas de queso de origen vegetal, donde replica las propiedades de fusión y estiramiento de la caseína sin activar declaraciones de alérgenos. La reevaluación de la carragenina realizada por la Autoridad Europea de Seguridad Alimentaria en 2024, que reafirmó su perfil de seguridad al tiempo que endureció las especificaciones para las formas degradadas, ha fortalecido paradójicamente la demanda de cadenas de suministro de algas marinas trazables que puedan documentar las distribuciones de peso molecular. Más allá de la formulación, el posicionamiento de etiqueta limpia respalda modelos de precios premium, lo que permite a las empresas justificar costos de insumos más elevados. Como resultado, los hidrocoloides son ahora vistos como herramientas estratégicas para la diferenciación de marca, favoreciendo a los proveedores que ofrecen abastecimiento natural verificado, prácticas de producción transparentes y fiabilidad técnica consistente.

Función funcional en productos sin gluten y bajos en grasa

La goma xantana ha emergido como el constructor de estructura preferido en la panificación sin gluten, sustituyendo la red viscoelástica que normalmente ofrece el gluten de trigo. Sin embargo, los formuladores han descubierto que mezclar goma xantana con goma guar en una proporción de 60:40 reduce eficazmente la textura gomosa frecuentemente asociada con productos sin gluten de calidad inferior. Además, la reevaluación de la goma xantana por parte de la EFSA confirma su perfil de seguridad incluso para aplicaciones en lactantes, proporcionando confianza regulatoria para un uso ampliado en segmentos de consumidores sensibles. En el ámbito de los lácteos bajos en grasa, los fabricantes están recurriendo a sistemas de proteína de suero microparticulada y carragenina como sustitutos de la grasa láctea. Este cambio es crucial, ya que estas alternativas replican la lubricidad de la crema, y se sabe que la reducción de grasa compromete la percepción en boca más que la intensidad del sabor. La metilcelulosa, aunque es una celulosa modificada y no un hidrocoloide convencional, está desempeñando un papel fundamental en las hamburguesas de origen vegetal. Ayuda a liberar humedad y a encogerse durante la cocción, imitando el comportamiento de la carne molida. Esto aborda una brecha sensorial que anteriormente obstaculizaba las compras repetidas de alternativas cárnicas. A medida que el mercado sin gluten madura, los criterios para seleccionar hidrocoloides están evolucionando. Ya no se trata solo de "adecuación funcional", sino de alcanzar un estándar que sea "indistinguible de los equivalentes a base de trigo". Cumplir con este estándar a menudo requiere sistemas de múltiples componentes en lugar de soluciones de un solo ingrediente.

La valorización de algas marinas de grado biorrefinería impulsa la seguridad del suministro

En China e Indonesia, las instalaciones integradas de procesamiento de algas marinas están extrayendo carragenina, alginato y agar de la misma biomasa como materia prima. Luego dirigen las fracciones de menor calidad para producir alimento para animales y bioestimulantes. Este modelo de valor en cascada no solo aumenta los márgenes de los procesadores, sino que también estabiliza el suministro de hidrocoloides. Noruega está aprovechando su infraestructura de acuicultura marina, inicialmente establecida para la cría de salmón, para cultivar alga azucarada para la producción de alginato. Esta infraestructura ofrece sitios de cultivo protegidos y marcos de permisos establecidos, reduciendo significativamente los plazos regulatorios. En Filipinas, la industria de la carragenina está cambiando hacia modelos de agricultura por contrato. Aquí, los procesadores suministran plántulas y ofrecen asistencia técnica a las comunidades costeras. Este enfoque no solo asegura el suministro, sino que también garantiza la trazabilidad, cumpliendo con los estándares de diligencia debida de la UE para productos libres de deforestación. Gracias a la evolución de la economía de las biorrefinerías, las especies de algas marinas anteriormente ignoradas son ahora comercialmente viables. Por ejemplo, el Sargassum, antes considerado una proliferación molesta en el Caribe, ahora se cosecha para la extracción de alginato, convirtiendo un desafío ambiental en una valiosa materia prima. A medida que la adaptación climática impulsa el cultivo de algas marinas hacia zonas marinas más profundas donde la variabilidad de temperatura y nutrientes es más estable, se requieren sistemas de amarre intensivos en capital. Sin embargo, este cambio promete una calidad más consistente de carragenina en comparación con la agricultura intermareal tradicional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidad de precios de materias primas y cadena de suministro | -0.7% | Global, aguda en APAC y Oriente Medio | Corto plazo (≤ 2 años) |

| Regulaciones estrictas de aditivos y problemas de percepción de ingredientes | -0.5% | Núcleos regulatorios de Europa y América del Norte | Mediano plazo (2-4 años) |

| Desvío de biomasa de algas marinas hacia usos de bioestimulantes y reducción de metano | -0.3% | Zonas de producción APAC, centros de demanda europeos | Largo plazo (≥ 4 años) |

| Aranceles antidumping sobre la goma xantana china | -0.2% | Mercados de importación de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de precios de materias primas y cadena de suministro

La complejidad del procesamiento de hidrocoloides crea vulnerabilidades en la cadena de suministro y presiones de costos que afectan particularmente a los fabricantes más pequeños y a las aplicaciones en mercados emergentes. La industria de algas marinas de Indonesia ejemplifica estos desafíos, donde las capacidades de procesamiento limitadas y las cadenas de suministro no optimizadas impiden capturar oportunidades de mayor valor agregado en la producción de carragenina y agar[2]Fuente: Organización de las Naciones Unidas para el Desarrollo Industrial, "La Industria de Algas Marinas de Indonesia como Fuentes Clave de Crecimiento", hub.unido.org . A principios de 2025, los fracasos del monzón en Rajastán, el principal centro de producción de India, también provocaron un aumento en los precios de la goma guar. Este incidente subrayó el riesgo de concentración vinculado a los productos botánicos que dependen de geografías de origen único. Los compradores de carragenina, ante este shock de suministro relacionado con el clima, optaron por reducir inventarios en lugar de reformular. Esta elección destacó que los costos de cambio a menudo superan las primas de precio a corto plazo. Los costos de producción de la goma xantana derivada del maíz siguen de cerca los precios del jarabe de glucosa, que a su vez están influenciados por los mercados globales de maíz. Esto crea un mecanismo de transmisión donde los mandatos de biocombustibles y la demanda de alimento para animales tienen repercusiones indirectas en la economía de los hidrocoloides. La contratación a plazo se está convirtiendo en práctica estándar para los compradores de alto volumen, pero esta herramienta de gestión de riesgos no está disponible para los pequeños y medianos fabricantes de alimentos que carecen de la capacidad de balance para comprometerse con volúmenes anuales, creando un mercado bifurcado donde los grandes actores aseguran precios preferenciales y garantía de suministro.

Regulaciones estrictas de aditivos y problemas de percepción de ingredientes

En 2025, la Autoridad Europea de Seguridad Alimentaria endureció los estándares de pureza para los aditivos alimentarios[3]Fuente: EFSA, "Aditivos alimentarios", efsa.europa.eu. Esta medida obligó a los proveedores de hidrocoloides a mejorar sus métodos de filtración y purificación. Si bien los actores más grandes se adaptaron, muchos procesadores más pequeños encontraron intimidantes las inversiones de capital necesarias, lo que llevó a algunos a salir del mercado y consolidar aún más el suministro entre los gigantes de la industria. La carragenina, un hidrocoloide ampliamente utilizado, fue objeto de críticas tras campañas en redes sociales que la vinculaban con problemas digestivos. Aunque los estudios revisados por pares no han corroborado estas afirmaciones, la controversia llevó a los minoristas a ajustar sus especificaciones de marca propia, inclinándose hacia estabilizadores alternativos para sus líneas de productos orgánicos. En 2024, la Administración de Alimentos y Medicamentos de los Estados Unidos emitió orientación sobre las declaraciones de "natural", dictaminando que los hidrocoloides químicamente modificados no son elegibles para la etiqueta "natural". Esta decisión favoreció a la goma arábiga y la goma guar, pero dejó de lado a la carboximetilcelulosa y la hidroxipropil metilcelulosa. Los estudios sobre las percepciones de los consumidores revelan un sesgo lingüístico: los nombres de hidrocoloides derivados de raíces griegas o latinas, como carragenina y xantana, evocan reacciones más negativas que sus equivalentes en lenguaje común, como goma guar y goma de algarrobo. Este sesgo está influyendo en las elecciones de ingredientes, independientemente del rendimiento funcional. Además, las inconsistencias regulatorias entre mercados obligan a los fabricantes multinacionales a adaptar sus formulaciones a regiones específicas. Este desafío se intensifica con las especificaciones de hidrocoloides; por ejemplo, la carragenina de grado alimentario en Asia podría necesitar pruebas adicionales para alinearse con los estándares europeos, lo que podría extender los plazos de la cadena de suministro entre 8 y 12 semanas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Dominio de la Gelatina y Auge de la Pectina de Etiqueta Limpia

La gelatina comandó una participación de mercado del 22,30% en el año 2025, respaldada por sus propiedades únicas en confitería de goma y productos lácteos. Sus características de gelificación termorreversible y fusión en boca no tienen rival entre los sustitutos de origen vegetal. Además, la estructura derivada del colágeno de la gelatina ofrece cualidades texturales difíciles de lograr para los formuladores con hidrocoloides botánicos. La naturaleza de origen animal de la gelatina le da una ventaja en mercados que priorizan la fortificación con proteínas sobre las alternativas de origen vegetal. Esto es especialmente cierto en la nutrición deportiva y clínica, donde los perfiles de aminoácidos dictan las elecciones de productos. Sin embargo, a medida que los fabricantes pivotan para atender a los consumidores flexitarianos y veganos, el crecimiento de la gelatina queda rezagado respecto al mercado en general.

La pectina está proyectada para expandirse a una CAGR del 7,79% hasta 2031. Su crecimiento está impulsado por su origen vegetal, que permite hacer declaraciones de "sin ingredientes artificiales" que obtienen una prima de precio en el comercio minorista de América del Norte. Antes limitada a mermeladas y jaleas, la pectina está ahora incursionando en alternativas lácteas y aplicaciones de confitería. Los consumidores conscientes de la salud, que examinan meticulosamente las listas de ingredientes, son el público principal para la ventaja de etiqueta limpia de la pectina. Este grupo demográfico se alinea estrechamente con los compradores de productos orgánicos y no transgénicos, a menudo dispuestos a pagar una prima por la naturalidad percibida. Las innovaciones en la extracción y modificación de pectina están produciendo grados con mayor estabilidad térmica y reactividad al calcio. Estos avances están superando las restricciones de formulación anteriores vinculadas a rangos específicos de pH y temperatura.

Por Forma: Economía del Polvo y Ganancias de Eficiencia en Líquidos

En 2025, las formulaciones en polvo capturaron una participación de mercado dominante del 71,44%, gracias a sus menores costos de envío, mayor vida útil y compatibilidad con las infraestructuras de mezcla en seco existentes en las plantas de alimentos. La flexibilidad de las formulaciones en polvo, que permite ajustes lote a lote, consolida aún más su dominio. A diferencia de los sistemas líquidos, que requieren mantener múltiples inventarios de SKU, la mezcla en polvo ofrece mayor adaptabilidad. Los hidrocoloides en polvo se integran perfectamente en protocolos estandarizados de control de calidad, como las pruebas de contenido de humedad y el cribado microbiano. Las formas en polvo destacan en aplicaciones que requieren almacenamiento a largo plazo o variaciones estacionales de formulación. Los ingredientes secos cuentan con una estabilidad de 18 a 24 meses, superando la estabilidad de 6 a 9 meses de los concentrados líquidos, incluso bajo refrigeración.

Los concentrados líquidos están en auge, creciendo a una CAGR del 6,54%. Los fabricantes están priorizando el ahorro de mano de obra y el control del polvo, incluso si eso significa pasar por alto los costos de materias primas. Esta compensación resulta económicamente sólida cuando los volúmenes de producción son lo suficientemente altos como para amortizar los costos del equipo de hidratación y el espacio en planta. Las plantas lácteas recurren cada vez más a la carragenina y la pectina líquidas. Estas formas líquidas evitan el desafío de saneamiento de los residuos de polvo en los tanques de mezcla, un obstáculo para los sistemas de limpieza en sitio. Además, consumen menos agua en los ciclos de limpieza. La adopción de formas líquidas es notable entre los fabricantes multinacionales, especialmente aquellos cercanos a los sitios de producción de hidrocoloides.

Por Fuente: Liderazgo Botánico e Innovación Microbiana

Las fuentes botánicas comandaron una participación de mercado del 53,45% para el año 2025, impulsadas por ingredientes como la goma guar, la goma de algarrobo, la pectina y la goma arábiga. Estos ingredientes de origen vegetal resuenan con el posicionamiento de etiqueta limpia, pero atan el suministro a los ciclos agrícolas. La preferencia del consumidor se inclina hacia orígenes de ingredientes reconocibles. La investigación de mercado destaca consistentemente que el mensaje "derivado de plantas" impulsa más la intención de compra que "producido mediante fermentación", incluso si este último cuenta con métricas de sostenibilidad superiores. Esta conexión, influenciada por la variabilidad climática, introduce volatilidad de precios que los fabricantes encuentran difícil de cubrir. La goma guar, predominantemente proveniente de Rajastán, India, enfrenta riesgos geográficos. Sin embargo, las regiones alternativas en Pakistán y África tienen dificultades para igualar la consistencia de rendimiento de la producción india. Los conflictos civiles y la desertificación inducida por el clima amenazan la continuidad de su producción, lo que lleva a algunos fabricantes a considerar emulsionantes sintéticos como opciones de respaldo, a pesar de las compensaciones en etiqueta limpia.

Con una proyección de crecimiento a una CAGR del 5,95% hasta 2031, la fermentación microbiana ofrece una consistencia de producción inigualable y potencial para la optimización genética. Estas ventajas, inalcanzables mediante la extracción botánica, son cruciales para los fabricantes de alimentos que buscan minimizar la variabilidad de formulación. La goma xantana y la goma gelana, ambas derivadas de la fermentación, están cosechando beneficios de los avances en ingeniería de cepas. El panorama regulatorio para los ingredientes derivados de la fermentación se está consolidando. Las aprobaciones de la FDA y la EFSA (Autoridad Europea de Seguridad Alimentaria) para proteínas de fermentación de precisión sientan un precedente que los productores de hidrocoloides pueden aprovechar para sus propias notificaciones GRAS (Generalmente Reconocido como Seguro) y aplicaciones de nuevos alimentos.

Por Aplicación: Dominio de la Panadería e Innovación en Lácteos

En 2025, las aplicaciones de panadería y confitería representaron el 28,77% de la demanda de hidrocoloides. Esta posición de liderazgo se debe a los roles fundamentales de los hidrocoloides en la extensión de la vida útil, la mejora de la retención de humedad y la creación de texturas indulgentes en pasteles, galletas y dulces. Tales atributos impulsan las compras repetidas en categorías impulsadas por impulso. Los fabricantes de panadería están aprovechando cada vez más los hidrocoloides para reducir el contenido de azúcar y grasa mientras preservan las cualidades sensoriales. Este impulso de reformulación se alinea con el etiquetado nutricional obligatorio por el gobierno y los compromisos de la industria para fortalecer la salud pública. Mientras tanto, las innovaciones en confitería están apuntando a productos con textura modificada tanto para personas mayores como para niños. Aquí, los hidrocoloides juegan un papel crucial en la creación de formatos más suaves y fáciles de masticar, ampliando el atractivo demográfico más allá de los segmentos tradicionales.

Se proyecta que las aplicaciones de lácteos y postres crezcan a una CAGR del 6,77% hasta 2031. Este crecimiento está impulsado por el auge de las formulaciones de yogur y helado de origen vegetal. Estas alternativas dependen de sistemas estabilizadores para imitar la estructura y la sensación en boca que normalmente proporcionan las proteínas y grasas de la leche en los lácteos convencionales. Los fabricantes están reformulando los postres lácteos, reemplazando la gelatina por carragenina y pectina. Tal posicionamiento no solo exige precios premium, sino que también amplía el alcance del mercado. Los productores de helado están recurriendo a combinaciones de goma de algarrobo y goma guar para controlar el crecimiento de cristales de hielo durante los ciclos de congelación y descongelación. Este control es especialmente crucial para el almacenamiento doméstico, donde las fluctuaciones de temperatura superan las de las cadenas de frío comerciales.

Análisis Geográfico

En 2025, América del Norte comandó una participación dominante del 33,45% de los ingresos del mercado. Este liderazgo puede atribuirse al papel de la región como centro de innovación en ingredientes alimentarios, los procesos acelerados de aprobación GRAS de la FDA y la disposición de los consumidores a pagar una prima por los beneficios funcionales en los alimentos envasados. Estados Unidos ha tomado la delantera con su avanzado movimiento de etiqueta limpia, impulsando la demanda de hidrocoloides. Mientras tanto, el sector de alimentos de origen vegetal de Canadá está superando al de Estados Unidos, impulsado por las directrices dietéticas gubernamentales que abogan por una reducción en el consumo de proteína animal. En México, a medida que el aumento de los ingresos y la urbanización inclinan el consumo hacia los productos envasados, la industria de alimentos procesados se está expandiendo. Sin embargo, la sensibilidad al precio del mercado se inclina hacia hidrocoloides más asequibles, como los almidones modificados, en lugar de opciones premium como la goma arábiga y el agar.

Asia-Pacífico está proyectada para liderar con una CAGR proyectada del 7,25% hasta 2031, impulsada por la modernización de los estándares de seguridad alimentaria de China, el crecimiento del comercio minorista organizado en India y la demografía joven junto con el aumento de los ingresos disponibles en el Sudeste Asiático. Las revisiones de China en 2025 a sus estándares de aditivos alimentarios se alinearon más estrechamente con las especificaciones internacionales de hidrocoloides. Este movimiento alivió los desafíos regulatorios que antes obligaban a las multinacionales a crear formulaciones únicas para el mercado chino. Los principales productores de algas marinas, Indonesia y Filipinas, están mejorando sus capacidades nacionales procesando carragenina y agar. Esta integración vertical no solo amplifica la captura de valor regional, sino que también disminuye la dependencia de las exportaciones.

Las estrictas regulaciones de Europa, destacadas por las exhaustivas evaluaciones de aditivos de la EFSA, establecen altas barreras de entrada. La innovación en etiqueta limpia está liderada por Alemania y Francia. Tras el Brexit, el Reino Unido ha trazado un curso regulatorio distinto de las normas de la UE. Esta divergencia presenta desafíos para los proveedores de hidrocoloides, que ahora enfrentan procesos de aprobación duales. En América del Sur, Brasil y Argentina dominan el panorama de los hidrocoloides, impulsados principalmente por las necesidades de sus sectores de procesamiento de carne en cuanto a la unión de agua y grasa. Oriente Medio y África, aunque son mercados más pequeños, muestran un potencial de crecimiento significativo. Esto es especialmente evidente en los productos certificados como halal, donde las alternativas a la gelatina, como el agar y la carragenina, están ganando una mayor participación de mercado. Esta tendencia se ve reforzada a medida que las naciones con mayoría musulmana refinan y elevan sus industrias de procesamiento de alimentos.

Panorama regulatorio

Los hidrocoloides alimentarios se rigen principalmente por marcos de aditivos alimentarios que establecen la identidad, la pureza y las condiciones de uso, siendo el sistema de números E de la UE y el marco de la FDA de EE. UU., incluidas las vías GRAS y las peticiones de aditivos alimentarios, referencias clave para las formulaciones multinacionales. En la UE, el programa de reevaluación de la Autoridad Europea de Seguridad Alimentaria (EFSA) continúa endureciendo las especificaciones técnicas y los requisitos de documentación para los aditivos utilizados como espesantes, gelificantes y estabilizantes, con mayor énfasis en contaminantes, criterios microbiológicos y trazabilidad para las gomas derivadas de algas y de origen botánico.

Un pilar central es el Reglamento (UE) 2026/196 de la Comisión, adoptado en enero de 2026 y que entra en vigor en febrero de 2026. Modifica las especificaciones y las disposiciones de uso de hidrocoloides fundamentales, como el carragenano (E 407), la goma de garrofín (E 410), la goma guar (E 412), la goma arábiga (E 414), la goma xantana (E 415) y las pectinas (E 440). El reglamento también introduce requisitos más estrictos para los productos destinados a poblaciones vulnerables y establece un hito de cumplimiento en agosto de 2026, lo que impulsa a los proveedores hacia procesos de purificación mejorados, métodos de prueba más rigurosos y una documentación de ingredientes más estricta para los volúmenes destinados a la UE.

Análisis de la cadena de valor

La cadena de valor abarca desde las materias primas ascendentes de biomasa y carbohidratos hasta la extracción o fermentación, la purificación, la mezcla, la distribución y el soporte de aplicación. El suministro ascendente se divide en (i) el cultivo de algas y el procesamiento primario para carragenano, alginato y agar, (ii) botánicos agrícolas y exudados de árboles para la goma guar, la pectina y la goma arábiga, y (iii) la fermentación microbiana para las gomas xantana y gellan, que depende de sustratos de azúcar, a menudo derivados del maíz. Los actores intermedios incluyen productores integrados y procesadores especializados que realizan la extracción o fermentación, filtración, secado, orientado predominantemente a formatos en polvo, y la estandarización. En el segmento descendente, los compuestos y las casas de soluciones de ingredientes mezclan hidrocoloides con texturizantes complementarios para alcanzar objetivos específicos de aplicación en panadería, lácteos, bebidas y confitería.

La calidad y el cumplimiento normativo influyen tanto en los flujos como en los márgenes a lo largo de la cadena. Los proveedores se alinean con esquemas reconocidos por GFSI, como ISO 22000 y FSSC 22000, mientras cumplen con las normas de aditivos específicas de cada mercado, incluidas las disposiciones de la FDA como la 21 CFR 172.695 para la goma xantana, junto con los límites de aditivos y contaminantes de la UE. Los movimientos recientes de cartera también refuerzan la importancia de la mezcla de grado técnico y el soporte de aplicación para la diferenciación, más allá del suministro de commodities. Por ejemplo, Jungbunzlauer amplió su cartera de texturizantes con goma gellan de bajo acilo (TayaGel LA), presentada en julio de 2025, lo que refleja una captura continua de valor en sistemas personalizados.

Panorama Competitivo

El mercado de hidrocoloides alimentarios se caracteriza por una concentración moderada. Los conglomerados globales de ingredientes dominan los segmentos de materias primas de alto volumen, mientras que los procesadores especializados se crean nichos en grados técnicos y formulaciones específicas para aplicaciones. Cargill, Incorporated, Tate & Lyle PLC (CP Kelco) y Archer Daniels Midland, a través de la integración vertical en el procesamiento de ganado y la molienda húmeda de maíz, han asegurado una posición dominante en el suministro de hidrocoloides. Esta estrategia les otorga ventajas de costos que los actores más pequeños, que carecen de una escala comparable en materias primas aguas arriba, encuentran difícil de igualar. Mientras tanto, Kerry Group y DSM-Firmenich están adoptando un enfoque distinto.

Agrupan los hidrocoloides con ingredientes complementarios como sabores, proteínas y vitaminas, creando soluciones integradas. Esta estrategia no solo eleva los costos de cambio para los clientes, sino que también desplaza la competencia del mero precio hacia capacidades mejoradas de servicio técnico. Los proveedores que ofrecen pruebas en planta piloto, documentación regulatoria y optimización sensorial están obteniendo márgenes más altos en comparación con aquellos que simplemente distribuyen ingredientes indiferenciados. Las oportunidades de espacio en blanco emergentes se encuentran en los hidrocoloides derivados de la fermentación de precisión. Las empresas emergentes están aprovechando microorganismos modificados para producir gomas tradicionalmente de origen vegetal, con mayor pureza y consistencia. Si estos costos de producción logran viabilidad comercial mediante el escalado, podrían perturbar las cadenas de suministro botánicas existentes.

Los análisis de patentes indican una tendencia: la innovación se está orientando hacia mezclas de hidrocoloides y sistemas de administración avanzados, en lugar de moléculas completamente nuevas. Dado que la mayoría de los hidrocoloides tradicionales están fuera de patente, el enfoque competitivo ha cambiado. Ahora se trata más de experiencia en aplicaciones que de composición molecular. Esta evolución beneficia a las empresas con divisiones de servicio técnico sólidas, eclipsando a aquellas que priorizan la eficiencia de fabricación. La competencia más intensa se observa en la goma xantana. Una expansión de la capacidad de fermentación en China ha llevado a un exceso de oferta global, comprimiendo los márgenes. En respuesta, los productores occidentales están priorizando las certificaciones de calidad, como ISO 22000, y garantizando la fiabilidad del suministro. Esta estrategia resuena con los fabricantes de alimentos aversos al riesgo, especialmente aquellos que han enfrentado interrupciones de suministro en el pasado.

Líderes de la Industria de Hidrocoloides Alimentarios

Archer Daniels Midland Company

Kerry Group plc

International Flavors and Fragrances Inc.

Cargill, Incorporated.

Tate & Lyle

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La reformulación de etiqueta limpia y la premiumización están orientando las compras hacia sistemas de hidrocoloides trazables y específicos para cada aplicación. El endurecimiento regulatorio de la UE para alimentos destinados a poblaciones vulnerables, incluidos usos infantiles y médicos especiales, eleva el nivel exigido para los grados de alta pureza y las cadenas de suministro listas para documentación. Esto favorece a los productores con capacidad de purificación y métodos de prueba validados para las gomas y pectinas incluidas en las últimas actualizaciones de especificaciones de la UE.

La seguridad del suministro y las mejoras en el costo de servicio también se están buscando mediante el control ascendente y las mejoras en la eficiencia de fabricación. En abril de 2026, Cargill completó una actualización de 25 millones de EUR en su planta de hidrocoloides de Baupte, Francia, utilizando tecnología de Recompresión Mecánica de Vapor para mejorar la eficiencia y reducir las emisiones, reforzando la inversión continua en la resiliencia de la producción con base en la UE para el carragenano y la goma xantana. En julio de 2026, Nexira adquirió al productor marroquí de algarrobo Keragum, lo que fortalece el acceso, la trazabilidad y el control de procesamiento para la goma de garrofín y respalda un posicionamiento de etiqueta más limpia, al tiempo que reduce la exposición a los plazos de calificación de materias primas y la volatilidad para los fabricantes de alimentos.

Desarrollos recientes del sector

- Julio de 2026: Nexira completó la adquisición del productor marroquí de algarrobo Keragum, ampliando el acceso a la goma de garrofín y fortaleciendo el control de procesamiento en toda la cadena de suministro de algarrobo. El acuerdo mejora la visibilidad de la cadena de suministro y respalda un posicionamiento de etiqueta más limpia para los clientes que dependen de gomas a base de algarrobo.

- Junio de 2026: International Flavors and Fragrances Inc. lanzó Danisco Grindsted DuoGel, un sistema estabilizante de pectina y carragenano para Europa, Medio Oriente y África. El sistema diseñado aborda los desafíos de textura y estabilidad en gomitas de origen vegetal, señalando un cambio hacia soluciones multihidrocoloides en lugar de gomas individuales.

- Mayo de 2026: Archer Daniels Midland Company anunció una inversión de 26 millones de USD para ampliar su instalación de Erlanger, en Kentucky, y aumentar las capacidades de desarrollo de productos en un 40 %. La inversión fortalece la capacidad local de formulación y servicio técnico para los fabricantes de alimentos de América del Norte.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para este estudio, el mercado de hidrocoloides alimentarios abarca los ingredientes de hidrocoloides de grado alimentario utilizados en formulaciones de alimentos y bebidas para funciones como el espesamiento, la gelificación, la estabilización y el control de textura. Los valores se contabilizan en el primer punto de venta comercial del ingrediente dentro de la cadena de suministro alimentaria.

Exclusiones del alcance: Los hidrocoloides de grado farmacéutico, cosmético e industrial quedan excluidos de esta medición.

Descripción general de la segmentación

- Por Tipo

- Alginato

- Agar

- Pectina

- Goma Guar

- Goma de Algarrobo

- Goma Arábiga

- Gelatina

- Carragenina

- Goma Xantana

- Otros Hidrocoloides

- Por Forma

- Polvo

- Líquido

- Por Fuente

- Botánica

- Microbiana

- Animal

- Sintética

- Por Aplicación

- Panadería y Confitería

- Lácteos y Postres

- Bebidas

- Carne y Productos Cárnicos

- Sopas, Salsas y Aderezos

- Otras Aplicaciones

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La investigación documental comienza con la elaboración de un mapa claro de qué hidrocoloides de grado alimentario se comercializan y producen, y dónde se concentra la demanda según la actividad de procesamiento de alimentos. Habitualmente recurrimos a fuentes públicas como los indicadores de procesamiento de alimentos de la FAO, las estadísticas comerciales de UN Comtrade para los códigos de ingredientes relevantes, las agencias nacionales de agricultura y seguridad alimentaria, y los cronogramas de aduanas y aranceles que ayudan a interpretar los flujos transfronterizos.

Para mantener supuestos realistas, también revisamos fuentes como revistas científicas de alimentos revisadas por pares sobre tasas de uso en aplicaciones clave, asociaciones comerciales de hidrocoloides y algas para el contexto del lado de la oferta, e informes anuales de empresas o presentaciones a inversores para señales de mezcla de negocio. En paralelo, utilizamos suscripciones de pago para datos financieros e inteligencia empresarial, bases de datos de patentes y una base de datos de envíos de importación y exportación a nivel de embarque para verificar rutas de envío y movimientos de ingredientes. Las fuentes documentales mencionadas anteriormente son ilustrativas y no exhaustivas, y se utilizaron muchas otras referencias públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba el conjunto de demanda y la lógica de precios con personas cercanas a las decisiones de compra y formulación, así como con distribuidores y proveedores de ingredientes activos en las principales regiones. También utilizamos estas conversaciones para confirmar los límites de inclusión habituales (solo grado alimentario, solo ingresos de ingredientes) y para llenar vacíos donde los datos comerciales o las divulgaciones públicas no separan claramente los hidrocoloides de los aditivos alimentarios adyacentes.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 18% | APAC: 39% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 37% | EMEA: 36% |

| Actores más pequeños: 18% | Gerentes: 45% | Américas: 25% |

Dimensionamiento y previsión de mercado

El dimensionamiento se construye utilizando un enfoque descendente en el que la producción de procesamiento de alimentos, los flujos comerciales de los principales insumos de hidrocoloides y los patrones de uso a nivel de aplicación se combinan para reconstruir un conjunto de demanda de ingredientes abordable por región. Una vez establecido ese conjunto de demanda, se traduce en valor utilizando rangos de precios observados, la mezcla de productos típica y la unidad de compra más común para los hidrocoloides (generalmente vendidos como polvos y mezclas de grado alimentario).

Luego se utilizan comprobaciones ascendentes selectivas para mantener los totales fundamentados, incluidos los desgloses de ingresos de proveedores muestreados, comprobaciones de canal sobre el rendimiento de los distribuidores, y comprobaciones de coherencia utilizando rangos de precio por kilogramo frente a los volúmenes implícitos. Las variables clave que se rastrean en el modelo incluyen el crecimiento de la producción de alimentos procesados, la intensidad de la reformulación de etiqueta limpia, los precios relativos de las gomas de algas y de fermentación, los cambios en la mezcla de aplicaciones en lácteos, panadería y bebidas, y la dependencia de importaciones para regiones con producción local limitada. Cuando no se dispone directamente de un desglose a nivel de país, las brechas se abordan mediante indicadores proxy como el valor agregado de la fabricación de alimentos y la intensidad comercial, seguido de la validación mediante retroalimentación primaria.

Para la previsión, se utiliza un análisis de escenarios de manera que los casos al alza y a la baja puedan expresarse en torno a la disponibilidad de materias primas, la volatilidad de precios y la sustitución entre tipos de hidrocoloides. La trayectoria de previsión final se ancla en el caso base que la mayoría de las partes interesadas entrevistadas consideraron práctico para la planificación de adquisiciones y productos.

Validación de datos y ciclo de actualización

Los resultados del modelo se comprueban frente a señales independientes, como si las tendencias de consumo implícitas se alinean con el crecimiento de los alimentos procesados y si los supuestos de precios coinciden con lo que los compradores informan para contratos recientes. Los saltos grandes se señalan y luego se revisan en distintas regiones y categorías de hidrocoloides, de modo que los valores atípicos de una serie de datos no determinen el total por sí solos.

Antes de la aprobación final, el trabajo se revisa por etapas para que las definiciones, conversiones y correspondencias de años sean coherentes en todo el conjunto de datos. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como movimientos abruptos en los precios de materias primas o cambios regulatorios importantes que afecten el uso de aditivos alimentarios. Justo antes de la entrega, realizamos una revisión final para incorporar las últimas actualizaciones públicas y cualquier aclaración primaria tardía.

Tamaño del mercado mundial de hidrocoloides alimentarios de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los hidrocoloides alimentarios a menudo no coinciden porque el límite del mercado no siempre se trata de la misma manera, y porque los supuestos de precios y mezcla varían según la región y el tipo de hidrocoloide. Las diferencias también surgen del momento de la conversión de divisas, de si se cuentan los sistemas estabilizantes mezclados y de con qué rigor se filtran los grados no alimentarios.

Al monitorear la producción de procesamiento de alimentos, la disponibilidad vinculada al comercio y las tasas de uso a nivel de aplicación, Mordor Intelligence mantiene el total de 2026 alineado con los ingresos de ingredientes de grado alimentario en el primer punto de venta comercial, lo que ayuda a evitar mezclar el valor de alimentos terminados o aplicaciones no alimentarias.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 11,60 mil millones de USD (2026) | |

| Consultora Global A | 7,90 mil millones de USD (2026) | Utiliza una canasta incluida más estrecha y tiende a separar partes de los sistemas estabilizantes mezclados, lo que reduce los ingresos de ingredientes contabilizados incluso cuando hay hidrocoloides funcionales presentes en la mezcla. |

| Consultora Regional B | 11,73 mil millones de USD (2024) | Se ancla en un año base anterior y aplica una curva de precios y mezcla diferente, lo que puede desplazar el nivel implícito de 2026 según la rapidez con la que se asuma que se reajustan los precios de las gomas de algas y de fermentación. |

En conjunto, la dispersión se explica principalmente por los límites de alcance y la forma en que el precio y la mezcla se trasladan a lo largo de los años. Nuestras comprobaciones siguen siendo trazables porque cada paso se remonta a indicadores de demanda observables y a una conversión de valor directa, y luego se confirma mediante entrevistas antes de finalizar los totales.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de hidrocoloides y a qué velocidad está creciendo?

El mercado de hidrocoloides está valorado en USD 11,60 mil millones en 2026 y se proyecta que alcance USD 15,44 mil millones para 2031, reflejando una CAGR del 6,01%.

¿Qué tipo de hidrocoloide lidera el mercado actualmente?

La gelatina tiene la mayor participación, representando el 22,30% de los ingresos globales en 2025 debido a su amplio uso en productos farmacéuticos, confitería y aplicaciones alimentarias tradicionales.

¿Qué segmento de hidrocoloides se está expandiendo más rápidamente?

El origen vegetal de la pectina, el abastecimiento de economía circular a partir de subproductos de cítricos y manzana, y su idoneidad para productos bajos en azúcar y de origen vegetal respaldan una CAGR del 7,79% hasta 2031.

¿Qué región ofrece el mayor potencial de crecimiento para los proveedores de hidrocoloides?

La modernización regulatoria en China, la expansión del comercio minorista en India y la inversión en algas marinas en el Sudeste Asiático se combinan para una CAGR regional del 7,25% hasta 2031 para Asia-Pacífico.

Última actualización de la página el: