Tamaño y Participación del Mercado de Fructooligosacáridos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fructooligosacáridos por Mordor Intelligence

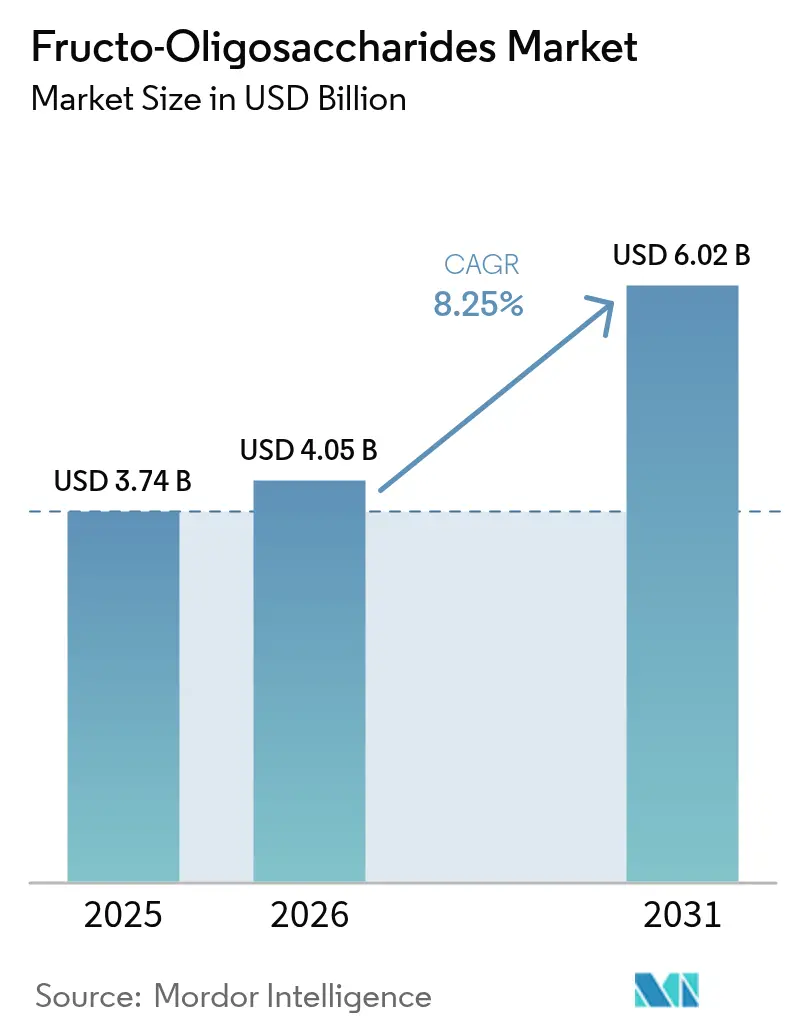

El tamaño del Mercado de Fructooligosacáridos fue valorado en USD 3,74 mil millones en 2025 y se estima que crecerá desde USD 4,05 mil millones en 2026 hasta alcanzar USD 6,02 mil millones en 2031, a una CAGR del 8,25% durante el período de pronóstico (2026-2031). Este crecimiento está impulsado principalmente por las aprobaciones regulatorias que permiten a los fabricantes promover los beneficios para la salud intestinal. Además, los estándares acelerados de fórmulas infantiles ahora requieren mezclas específicas de oligosacáridos, mientras que la industria farmacéutica está explorando activamente su uso como excipientes favorables al microbioma. Los formatos en polvo dominan el mercado debido a su larga vida útil en cadenas de suministro extendidas, mientras que los formatos líquidos y en jarabe están ganando popularidad en bebidas listas para consumir por su solubilidad instantánea. Europa ostenta la mayor participación en ingresos, impulsada por estrictas regulaciones de etiquetado limpio que favorecen las fibras de origen natural. Mientras tanto, la región de Asia-Pacífico está emergiendo como el mercado de más rápido crecimiento, respaldada por una clase media en ascenso que opta por nutrición infantil premium. Además, los desarrolladores de fármacos se están convirtiendo en un grupo de compradores significativo, aprovechando los fructooligosacáridos como excipientes funcionales para abordar la disbiosis asociada a antibióticos y mejorar la biodisponibilidad.

Conclusiones Clave del Informe

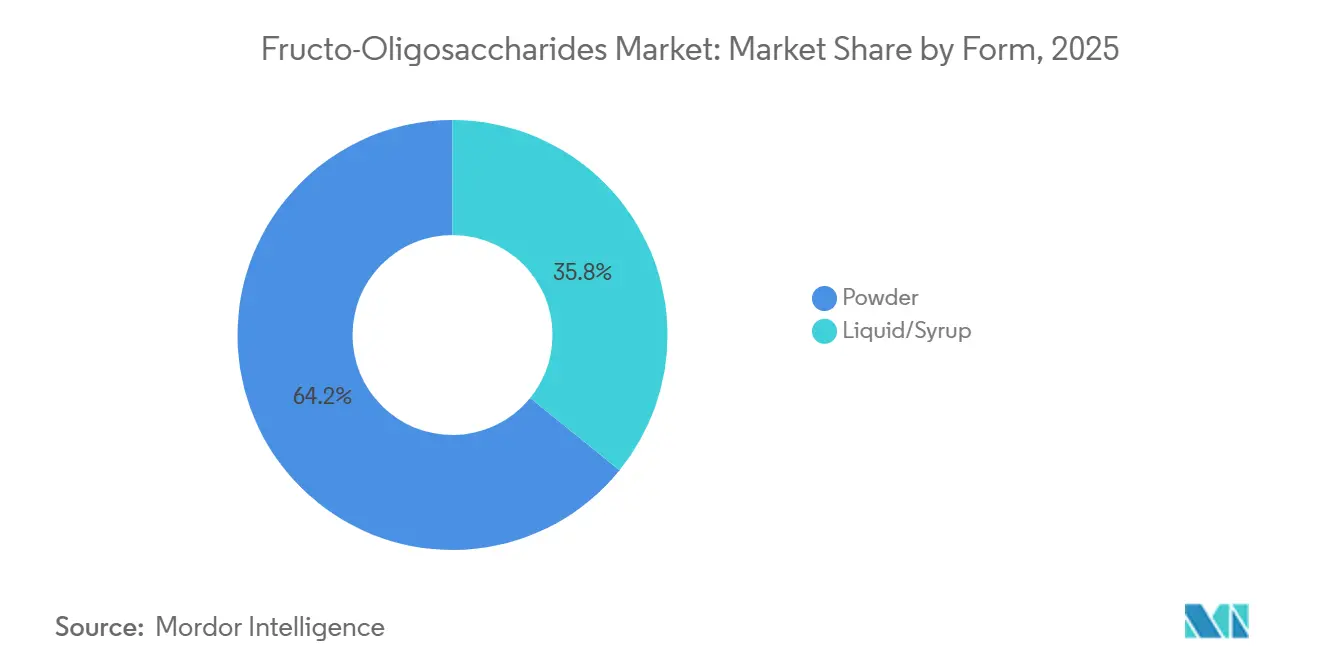

- Por forma, el polvo capturó el 64,17% de los ingresos de 2025, y se prevé que los grados líquidos se expandan a una CAGR del 8,69% hasta 2031.

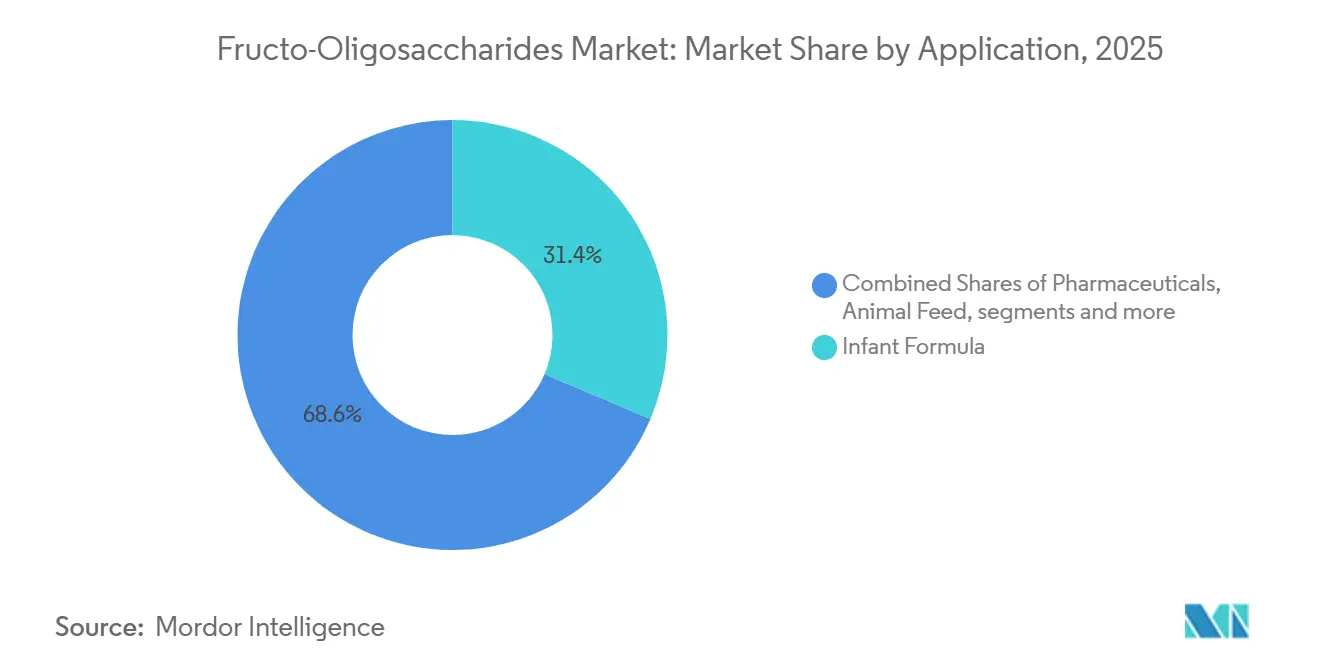

- Por aplicación, la fórmula infantil lideró con una participación del 31,38% en 2025, mientras que los productos farmacéuticos exhiben la CAGR más rápida del 9,57% para 2026-2031.

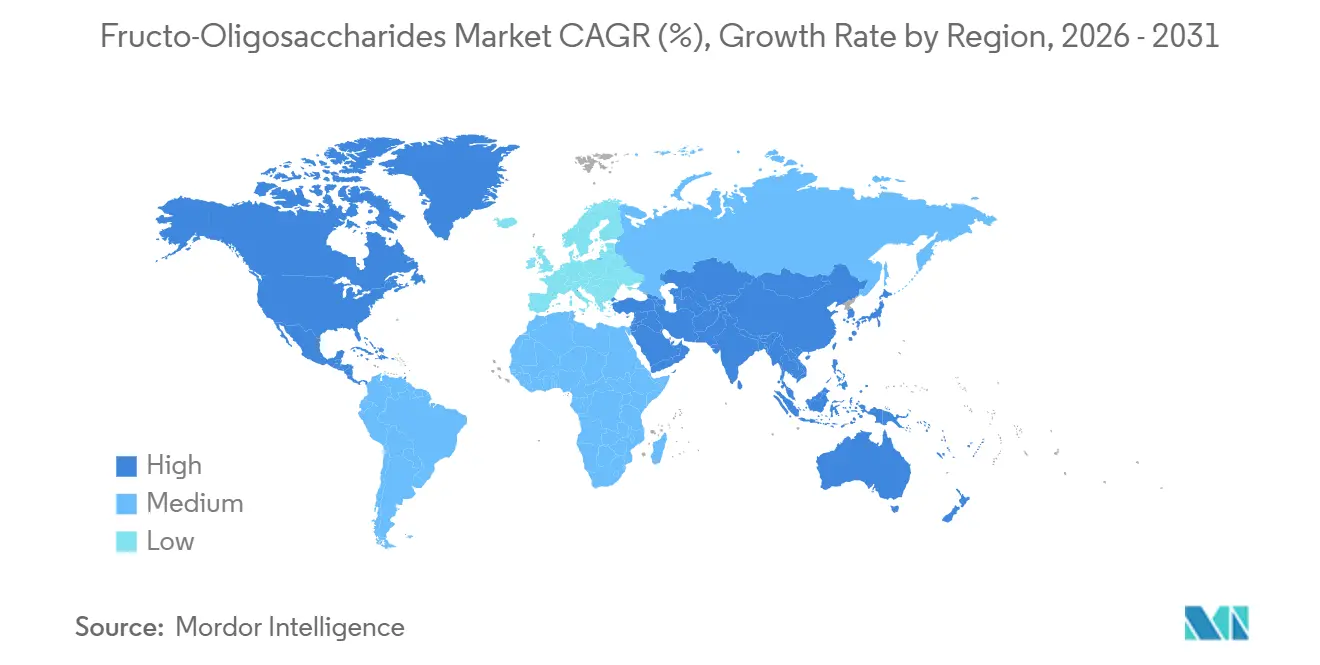

- Por geografía, Europa representó el 34,97% de las ventas en 2025, y Asia-Pacífico avanza a una CAGR del 10,03% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fructooligosacáridos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de alimentos funcionales y suplementos dietéticos | +1.8% | Global, con concentración en América del Norte, Europa y zonas urbanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Incorporación creciente de FOS en fórmulas de nutrición infantil | +2.1% | Global, liderado por Asia-Pacífico (China, Sudeste Asiático) y Europa | Corto plazo (≤ 2 años) |

| Prevalencia creciente de enfermedades relacionadas con el estilo de vida | +1.5% | Global, aguda en América del Norte, Europa y mercados emergentes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente conciencia sobre la salud intestinal y los prebióticos | +1.3% | Global, más fuerte en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Colaboraciones estratégicas y acuerdos de suministro | +0.9% | Global, con puntos focales en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Inversión de la industria en I+D para desarrollar productos simbióticos innovadores | +0.7% | Global, concentrado en América del Norte, Europa y Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de alimentos funcionales y suplementos dietéticos

El gasto de los consumidores en alimentos funcionales y suplementos dietéticos está pasando de la gestión reactiva de enfermedades a la gestión proactiva del bienestar, con los prebióticos desempeñando un papel crucial en la modulación de la composición de la microbiota intestinal. La Encuesta de Alimentación y Salud 2024 del Consejo Internacional de Información Alimentaria indica que casi el 67% de los estadounidenses consideran la salubridad como un factor clave en sus decisiones de compra de alimentos y bebidas[1]Fuente: El Consejo Internacional de Información Alimentaria, "Encuesta de Alimentación y Salud IFIC 2024,"ific.org. El consumo regular de Fructooligosacáridos (FOS) está asociado con una mejor absorción de minerales, una función inmunológica mejorada y mejores perfiles lipídicos, beneficios que atraen a las poblaciones envejecidas en los mercados desarrollados y a los millennials conscientes de la salud en las economías emergentes. La Autoridad Europea de Seguridad Alimentaria ha aprobado declaraciones de propiedades saludables para los oligosacáridos, lo que permite a las marcas destacar los beneficios prebióticos en las etiquetas de los productos sin desafíos regulatorios. Esta claridad regulatoria está impulsando la innovación de productos: los fabricantes de suplementos dietéticos están incorporando de 3 a 5 gramos de FOS por porción en formulaciones para la salud intestinal, mientras que las marcas de bebidas funcionales están añadiendo jarabes líquidos de FOS a productos listos para consumir, garantizando que la fibra prebiótica se suministre sin afectar el sabor ni la textura. Sin embargo, persiste un desafío importante en la educación de los consumidores sobre la diferencia entre prebióticos y probióticos. Esta falta de conciencia ralentiza las tasas de conversión a pesar de la sólida evidencia clínica que respalda los beneficios prebióticos.

Incorporación creciente de FOS en fórmulas de nutrición infantil

Los nutricionistas pediátricos han trabajado de manera consistente para replicar el perfil de oligosacáridos de la leche materna humana, que contiene más de 200 oligosacáridos estructuralmente únicos que apoyan selectivamente las bacterias intestinales beneficiosas en los lactantes. El Reglamento UE 2016/127 permite el uso de mezclas de fructooligosacáridos y galactooligosacáridos en fórmulas infantiles, con un límite máximo de 0,8 gramos por 100 mililitros. Estas mezclas deben adherirse a una proporción de GOS a FOS de 90:10, diseñada para imitar la actividad prebiótica de los oligosacáridos de la leche humana. En 2024, la Comisión Nacional de Salud de China actualizó sus estándares de fórmulas infantiles para alinearse con las directrices del Codex Alimentarius. La Oficina Nacional de Estadísticas de China reportó 7,92 millones de nacimientos en China en 2025, creando una oportunidad de mercado para productos enriquecidos con FOS[2]Fuente: La Oficina Nacional de Estadísticas de China, "Número de nacimientos por año en China", stat.gov.cn. Los formuladores prefieren el FOS de cadena corta sobre los fructanos de tipo inulina porque las moléculas más cortas se disuelven más fácilmente en la fórmula reconstituida y generan menos gas en los sistemas digestivos inmaduros. Este cambio destaca que la demanda de fórmulas infantiles se está volviendo menos sensible al precio y más enfocada en formulaciones específicas, beneficiando a los proveedores capaces de entregar FOS de grado farmacéutico con bajos niveles de endotoxinas y calidad de lote consistente.

Prevalencia creciente de enfermedades relacionadas con el estilo de vida

En 2024, la Federación Internacional de Diabetes estimó que aproximadamente 589 millones de adultos de entre 20 y 79 años vivían con diabetes[3]Fuente: Federación Internacional de Diabetes, "Hechos y cifras", idf.org. Con las tendencias crecientes en obesidad y enfermedad del hígado graso no alcohólico, los sistemas de salud están desplazando su enfoque hacia intervenciones dietéticas que aborden las disfunciones metabólicas subyacentes en lugar de gestionar únicamente los síntomas de forma farmacológica. Investigaciones recientes indican que los ácidos grasos de cadena corta, producidos a través de la fermentación microbiana del FOS, mejoran la sensibilidad a la insulina al activar los receptores acoplados a proteína G en las células beta pancreáticas y reducir la inflamación sistémica mediante la inhibición de la histona desacetilasa. Esta comprensión ha llevado a endocrinólogos y gastroenterólogos a recomendar de 5 a 10 gramos de fibra prebiótica diaria como terapia adyuvante para pacientes con prediabetes y síndrome metabólico. El potencial comercial reside en los productos de nutrición médica posicionados en la intersección de los alimentos y los productos farmacéuticos. Si bien esta categoría exige precios premium, requiere validación clínica y el respaldo de profesionales de la salud para lograr una aceptación generalizada.

Creciente conciencia sobre la salud intestinal y los prebióticos

El discurso público ha pasado de las revistas académicas a los medios de comunicación masivos, atrayendo la atención hacia el eje microbioma-intestino-cerebro. Esta transición está impulsada principalmente por investigaciones notables que vinculan la disbiosis intestinal con condiciones como la depresión, la ansiedad y el deterioro cognitivo. En 2025, los ensayos clínicos demostraron que una suplementación prebiótica de 8 semanas con FOS aumentó significativamente los recuentos de bifidobacterias fecales en 2 a 3 unidades logarítmicas y redujo los marcadores inflamatorios circulantes. Estos resultados se vincularon con mejoras en las puntuaciones de estado de ánimo y una mejor calidad del sueño. Las encuestas realizadas en América del Norte y Europa Occidental indican que, si bien los adultos están cada vez más familiarizados con el término prebiótico,

muchos no pueden diferenciarlo de los probióticos ni explicar sus mecanismos. Esta falta de conciencia presenta tanto desafíos como oportunidades: las marcas que se centran en la educación del consumidor pueden fomentar la lealtad y justificar precios premium, mientras que las que dependen de afirmaciones vagas sobre la «salud intestinal» corren el riesgo de enfrentar escrutinio regulatorio y escepticismo del consumidor. El enfoque estratégico consiste en comunicar claramente los beneficios prebióticos, como «alimenta las bacterias buenas», fundamentando las afirmaciones en investigaciones revisadas por pares y aprobaciones de organismos reguladores como la FDA y la EFSA.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de producción y extracción | -0.8% | Global, agudo en regiones con altos costos de energía (Europa, Japón) | Mediano plazo (2-4 años) |

| Sensibilidad del consumidor relacionada con las dietas bajas en FODMAP | -0.6% | América del Norte, Europa, Australia (mercados con altas tasas de diagnóstico de SII) | Corto plazo (≤ 2 años) |

| Problemas de tolerancia gastrointestinal a dosis elevadas | -0.5% | Global, más pronunciado en mercados con alto consumo de suplementos en dosis únicas | Mediano plazo (2-4 años) |

| Sensibilidad al precio entre usuarios finales y fabricantes | -0.7% | Global, particularmente agudo en mercados emergentes con alta competencia de precios | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de producción y extracción

Si bien la síntesis enzimática de fructooligosacáridos (FOS) a partir de sacarosa mediante β-fructofuranosidasa es el principal método industrial, conlleva notables desafíos de costos. Estos incluyen los gastos de adquisición de enzimas o su producción interna, los procesos de purificación intensivos en energía como la cromatografía o la filtración por membrana, y una materia prima de sacarosa cuyos precios están vinculados a las fluctuaciones del mercado global del azúcar. Por otro lado, la hidrólisis de la inulina de achicoria presenta una alternativa viable, produciendo FOS con una pureza de alrededor del 81%, en comparación con solo el 55% del método enzimático. Sin embargo, la dependencia de este método de los suministros de raíz de achicoria introduce una capa adicional de riesgo vinculada a los precios de los productos agrícolas. Además, los gastos de energía para procesos como el secado por aspersión y la logística de cadena de frío necesaria para los jarabes líquidos ejercen mayor presión sobre los márgenes de beneficio. Esto es especialmente pronunciado en regiones como Europa y Japón, donde las tarifas industriales de electricidad superan los USD 0,15 por kilovatio-hora. En respuesta, los principales productores están posicionando estratégicamente las plantas de FOS en proximidad a refinerías de sacarosa o sitios de procesamiento de achicoria, con el objetivo de reducir los costos de transporte de materias primas y asegurar descuentos por volumen.

Sensibilidad del consumidor relacionada con las dietas bajas en FODMAP

A nivel mundial, entre el 5% y el 10% de los adultos se ven afectados por el síndrome del intestino irritable (SII). Los ensayos controlados aleatorizados realizados por la Universidad de Monash y publicados en las principales revistas de gastroenterología revelaron que los protocolos dietéticos bajos en FODMAP —diseñados para limitar los oligosacáridos, disacáridos, monosacáridos y polioles fermentables— aliviaron los síntomas en el 50% al 80% de los pacientes con SII. Los fructooligosacáridos, categorizados como altos en FODMAP, crean desafíos para las personas que siguen dietas de eliminación, ya que deben evitar los alimentos y suplementos enriquecidos con FOS durante la fase de restricción inicial, que generalmente dura de 4 a 6 semanas. Esta limitación dietética genera un desafío estructural de demanda en regiones como América del Norte, Europa Occidental y Australia, donde las tasas de diagnóstico de SII son altas y los dietistas frecuentemente recomiendan los protocolos bajos en FODMAP como tratamiento principal. Como resultado, las marcas deben desarrollar líneas de productos sin FODMAP o divulgar claramente el contenido de FOS para retener el segmento de pacientes con SII. En respuesta, algunos fabricantes están introduciendo ofertas de productos escalonadas: formulaciones estándar que contienen 5 gramos de FOS por porción para consumidores de bienestar general y alternativas compatibles con FODMAP elaboradas con almidones resistentes o fibra de maíz soluble para personas sensibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: El Polvo Mantiene el Liderazgo mientras los Líquidos se Aceleran

En 2025, los grados en polvo emergieron como el segmento líder en el mercado de Fructooligosacáridos, representando el 64,17% de los ingresos totales. Su adopción generalizada se atribuye a su estabilidad y compatibilidad con las fórmulas infantiles de mezcla seca y los productos farmacéuticos de dosis sólida. Estos polvos, caracterizados por sus propiedades de flujo libre y aglomeradas, pueden soportar prolongadas duraciones de envío sin apelmazarse, lo que los hace altamente confiables. Esta resiliencia y funcionalidad han permitido a los grados en polvo asegurar la mayor participación de mercado. De cara al período de 2026 a 2031, se anticipa que las ventas de polvo se alinearán estrechamente con el crecimiento general del mercado. Esta demanda estable está impulsada principalmente por la creciente popularidad de los suplementos en sobres, particularmente en la región de Asia-Pacífico, donde las preferencias de los consumidores y la conciencia sobre la salud están en aumento.

Por otro lado, se proyecta que los grados líquidos y en jarabe alcancen una sólida tasa de crecimiento anual compuesto (CAGR) del 8,69%, superando la tasa de crecimiento general del mercado. Este crecimiento está impulsado por la creciente demanda de los formuladores de bebidas y jarabes pediátricos que priorizan la solubilidad instantánea en sus productos. Los proveedores capaces de ofrecer formatos tanto en polvo como líquidos desde una sola instalación obtienen una ventaja estratégica, ya que las empresas alimentarias multinacionales continúan racionalizando sus listas de proveedores para mejorar la eficiencia operativa. Los jarabes de alto contenido en sólidos, que típicamente contienen entre el 70% y el 75% de sólidos, ofrecen un equilibrio óptimo entre viscosidad y dulzura, convirtiéndolos en una opción preferida en diversas aplicaciones. Sin embargo, la producción de estos jarabes requiere equipos de concentración intensivos en energía, lo que plantea importantes desafíos de inversión de capital para los nuevos participantes que intentan penetrar en el mercado.

Por Aplicación: Fórmula Infantil Madura, Productos Farmacéuticos en Auge

En 2025, la fórmula infantil representó el 31,38% de los ingresos totales, consolidándose firmemente como el segmento fundamental del mercado de Fructooligosacáridos. Aunque el crecimiento en términos de volumen se está desacelerando debido a la disminución de las tasas de natalidad, la tendencia creciente hacia mezclas premium de oligosacáridos de leche humana está impulsando la expansión del valor dentro del segmento. Este segmento continúa sosteniendo un tamaño de mercado estable para los Fructooligosacáridos, principalmente debido a la adopción casi universal de mezclas de 0,8 g/100 mL en regiones clave como Europa, China y varios países de la ASEAN.

Se proyecta que las aplicaciones farmacéuticas sean las de más rápido crecimiento entre todas las aplicaciones rastreadas, con una CAGR anticipada del 9,57% durante el período de pronóstico de 2026 a 2031. La Notificación GRAS 717 de la FDA ha proporcionado a los formuladores mayor confianza para incorporar FOS de cadena corta como excipientes en la producción de cápsulas antibióticas y probióticas. Además, la investigación clínica que vincula el FOS con un menor riesgo de infecciones por C. difficile refuerza el potencial de esta aplicación. Si bien los suplementos dietéticos, los aperitivos funcionales y el alimento para animales representan segmentos de mercado más pequeños, su contribución colectiva desempeña un papel crucial en la diversificación de la demanda y la mitigación de la dependencia excesiva del segmento de nutrición infantil.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, Europa ostentó una participación del 34,97% del mercado, respaldada por sus maduros canales de alimentos funcionales, estrictas regulaciones de etiquetado limpio que favorecen los prebióticos de origen natural y un mercado de fórmulas infantiles bien consolidado donde la fortificación prebiótica es la norma. El respaldo de la Autoridad Europea de Seguridad Alimentaria a las declaraciones de propiedades saludables de los oligosacáridos ha empoderado a las marcas para destacar prominentemente los beneficios prebióticos en sus etiquetas. Esta claridad regulatoria no solo acelera los lanzamientos de productos, sino que también impulsa la aceptación del consumidor. Liderando el consumo regional se encuentran Alemania, Francia y el Reino Unido, gracias a su alto gasto per cápita en suplementos dietéticos y alimentos funcionales. Mientras tanto, las naciones de Europa del Este como Polonia y Rusia están emergiendo como focos de crecimiento, impulsadas por el aumento de los ingresos disponibles y la penetración de los formatos minoristas occidentales. Sin embargo, Europa enfrenta la saturación del mercado: el uso de prebióticos en fórmulas infantiles ha superado el 80%, y el crecimiento en suplementos dietéticos se está desacelerando a medida que el mercado madura. En respuesta, los proveedores están pivotando hacia aplicaciones farmacéuticas y formulaciones simbióticas premium, que ofrecen márgenes más altos en comparación con los polvos prebióticos estándar.

De 2026 a 2031, la región de Asia-Pacífico está preparada para crecer a una sólida CAGR del 10,03%, impulsada por una creciente clase media en China que demanda nutrición infantil premium. El marco de Alimentos para Usos de Salud Específicos (FOSHU) de Japón está agilizando las aprobaciones de prebióticos, mientras que la Autoridad de Seguridad e Inocuidad Alimentaria de India está liberalizando las normas de fortificación. En China, a medida que los padres buscan cada vez más fórmulas infantiles que imiten el perfil de oligosacáridos de la leche materna humana, hay un marcado cambio hacia FOS de alta pureza, especialmente cuando se mezcla con 2'-fucosillactosa y otros oligosacáridos de la leche humana. El sistema FOSHU de Japón agiliza el proceso para los fabricantes, permitiéndoles hacer declaraciones de propiedades saludables sobre productos prebióticos tras la presentación de evidencia clínica a la Agencia de Asuntos del Consumidor. Esto ha allanado el camino para la rápida entrada al mercado de alimentos y bebidas funcionales enriquecidos con FOS. En India, la mayor conciencia sobre la salud y el auge del comercio electrónico están impulsando el mercado de suplementos dietéticos, estimulando la demanda de polvos y sobres prebióticos de precio accesible. Sin embargo, la sensibilidad al precio plantea desafíos, particularmente en localidades rurales y semiurbanas. Las naciones del Sudeste Asiático, especialmente Tailandia, Indonesia y Vietnam, están presenciando un aumento en las ventas de fórmulas infantiles y una rápida adopción de alimentos funcionales entre los millennials urbanos.

En 2025, América del Norte, América del Sur y Oriente Medio y África juntos conformaron el resto de la participación de mercado, con América del Norte liderando el grupo. Esta dominancia se atribuye a su alto consumo de suplementos dietéticos y un sólido panorama minorista de alimentos funcionales. En América del Sur, países como Brasil, Argentina y Chile se están abriendo gradualmente a los productos enriquecidos con prebióticos, gracias al aumento de los ingresos disponibles y la difusión de los hábitos alimentarios occidentales. Sin embargo, desafíos como la fragmentación regulatoria y los aranceles de importación dificultan el comercio transfronterizo. Mientras tanto, en Oriente Medio y África, la demanda de FOS aún está en sus etapas iniciales. No obstante, centros urbanos como Dubái, Riad y Johannesburgo, impulsados por sus comunidades de expatriados y locales adinerados, están liderando el consumo de alimentos funcionales importados y suplementos dietéticos.

Panorama Competitivo

El mercado de Fructooligosacáridos está moderadamente fragmentado, con aproximadamente una docena de productores verticalmente integrados que controlan la mayoría de las capacidades enzimáticas y de raíz de achicoria. Estos actores del mercado se distinguen a través de tres estrategias principales: lograr el liderazgo en costos situando las instalaciones de producción de materias primas en estrecha proximidad, mejorar la pureza del producto para cumplir con los estándares de grado farmacéutico y buscar una expansión rápida en la región de Asia-Pacífico para capitalizar la creciente demanda. La próxima planta de Galam, programada para comenzar operaciones en enero de 2026, se espera que aumente la capacidad global en un 15%. Este desarrollo subraya el significativo gasto de capital requerido para mantener la competitividad en el mercado. Además, la colaboración entre BENEO y WACKER sobre 2′-FL refleja un giro estratégico hacia oligosacáridos de leche humana de mayor margen, que sirven como línea de productos complementaria a sus volúmenes principales de FOS.

Los fabricantes chinos, como Quantum Hi-Tech, están escalando agresivamente sus operaciones aprovechando los menores costos de producción, ejerciendo así presión a la baja sobre los precios de los productos de grado básico. En respuesta, las empresas europeas están adoptando un enfoque de valor añadido al agrupar servicios como la preparación de expedientes regulatorios, asociaciones de codesarrollo y acreditación ISO 22000. Estos esfuerzos les permiten exigir una prima de precio del 20-30% sobre sus competidores. Mientras tanto, las empresas emergentes de biotecnología están innovando mediante la ingeniería de microorganismos capaces de fermentar FOS directamente a partir de biomasa celulósica. Si se comercializa con éxito, esta tecnología podría reducir los costos de producción en un 30-40%, potencialmente perturbando el mercado a largo plazo. Además, el cumplimiento de las normas de BPF y de fórmulas infantiles se ha convertido en un requisito crítico, elevando significativamente las barreras de entrada para los procesadores regionales más pequeños y los nuevos participantes.

La actividad de fusiones y adquisiciones en el mercado se centra en consolidar los activos de inulina de achicoria y adquirir tecnologías enzimáticas especializadas que puedan acortar los ciclos de síntesis. Los proveedores establecidos se enfrentan a una decisión estratégica: si centrarse en defender sus volúmenes existentes de productos en polvo o desplazarse hacia segmentos de mayor valor como los jarabes líquidos y los simbióticos. Si bien estos segmentos ofrecen el potencial de mayores márgenes de EBITDA, también requieren el desarrollo de nuevas capacidades de procesamiento, presentando tanto oportunidades como desafíos para los participantes del mercado.

Líderes de la Industria de Fructooligosacáridos

Cargill Inc.

Ingredion Incorporated

Tereos Group

Südzucker AG (BENEO)

Baolingbao Biological Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Galam ha inaugurado su cuarta instalación dedicada a la producción de fructooligosacáridos. Este movimiento no solo aumenta la capacidad de producción global, sino que también consolida el estatus de Galam como proveedor líder tanto para los sectores de fórmulas infantiles como farmacéutico. La planta recién establecida cuenta con tecnología de síntesis enzimática de vanguardia y sistemas automatizados de control de calidad, garantizando lotes consistentes y estándares de pureza aptos para productos farmacéuticos.

- Mayo de 2025: BENEO y WACKER Chemie han introducido un ingrediente de oligosacárido de leche humana 2'-fucosillactosa codesarrollado, diseñado para aplicaciones en fórmulas infantiles. Este producto combina la experiencia de BENEO en asuntos regulatorios y atención al cliente con las capacidades avanzadas de síntesis enzimática de WACKER. La colaboración posiciona a ambas empresas para competir eficazmente en el mercado de nutrición pediátrica premium.

Alcance del Informe Global del Mercado de Fructooligosacáridos

Los fructooligosacáridos (FOS) son azúcares vegetales que se encuentran en muchas frutas y verduras. También pueden producirse en laboratorio y se utilizan como prebióticos. El mercado de fructooligosacáridos está segmentado por forma, aplicación y geografía. Por forma, el mercado está segmentado en líquido y polvo. Por aplicación, el mercado está segmentado en fórmula infantil, alimentos y bebidas fortificados, suplementos dietéticos, alimento para animales, productos farmacéuticos y otros. El informe también proporciona un análisis de las economías emergentes y establecidas en todo el mundo, que comprende América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD) y el volumen (toneladas).

| Líquido/Jarabe |

| Polvo |

| Fórmula Infantil |

| Alimentos y Bebidas Fortificados |

| Suplementos Dietéticos |

| Alimento para Animales |

| Productos Farmacéuticos |

| Otras Aplicaciones (Cosméticos y cuidado personal, Carnes procesadas) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Egipto | |

| Turquía | |

| Resto de Oriente Medio y África |

| Forma | Líquido/Jarabe | |

| Polvo | ||

| Aplicación | Fórmula Infantil | |

| Alimentos y Bebidas Fortificados | ||

| Suplementos Dietéticos | ||

| Alimento para Animales | ||

| Productos Farmacéuticos | ||

| Otras Aplicaciones (Cosméticos y cuidado personal, Carnes procesadas) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Egipto | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Fructooligosacáridos en 2031?

Se prevé que el sector alcance USD 6,02 mil millones en 2031 a una CAGR del 8,25% desde 2026.

¿Qué formato lidera actualmente las ventas de fructooligosacáridos?

Los grados en polvo representaron el 64,17% de los ingresos de 2025 gracias a su superior estabilidad en almacenamiento y facilidad de formulación.

¿Por qué están ganando popularidad los jarabes líquidos de FOS?

Las marcas de bebidas y jarabes pediátricos prefieren los líquidos por su solubilidad instantánea, impulsando una CAGR del 8,69% en este subsegmento.

¿Qué región registrará el crecimiento más rápido hasta 2031?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 10,03% impulsada por la demanda de fórmulas infantiles premium.

Última actualización de la página el: