Tamaño y Participación del Mercado de Baldosas Cerámicas de México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

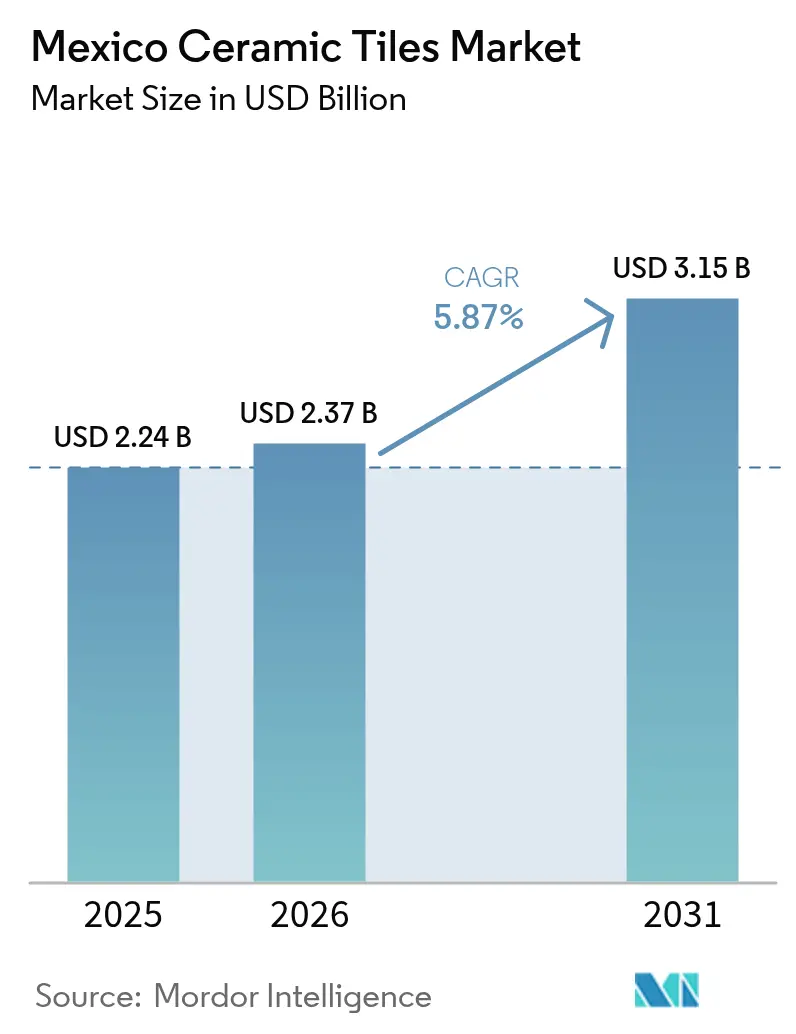

| Tamaño del mercado en el año base (2025) | 2.24 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.87% CAGR |

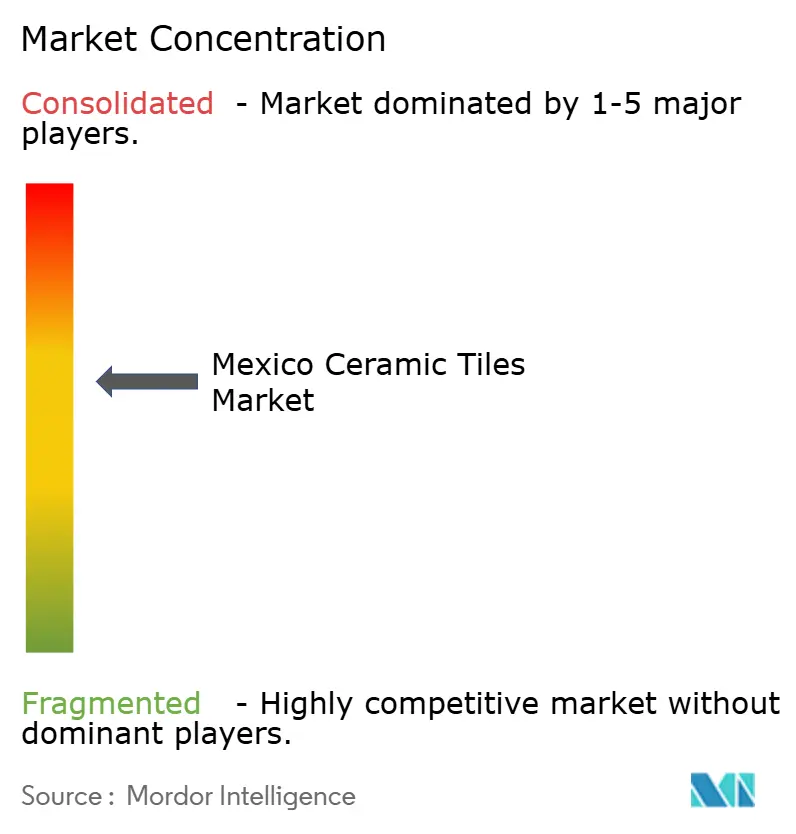

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baldosas Cerámicas de México por Mordor Intelligence

El tamaño del mercado de baldosas cerámicas de México fue valuado en USD 2,24 mil millones en 2025 y se estima que crecerá desde USD 2,37 mil millones en 2026 hasta alcanzar USD 3,15 mil millones en 2031, a una CAGR del 5,87% durante el período de previsión (2026-2031). Los sólidos programas federales de vivienda, una creciente huella turística y las ampliaciones de capacidad por parte de productores globales posicionan al mercado de baldosas cerámicas de México para obtener ganancias constantes de volumen a lo largo del período de previsión. Las ventajas de costos en pesos frente al suministro asiático, combinadas con la proximidad a los Estados Unidos, continúan atrayendo inversión extranjera directa hacia los clústeres de fabricación de baldosas en el Centro, el Bajío y el Norte de México. Las mejoras en eficiencia energética, como hornos de bajo contenido de NOx y pruebas con combustibles alternativos, están comenzando a compensar la volatilidad del gas natural, manteniendo precios competitivos incluso cuando los costos de los servicios públicos fluctúan. Las adquisiciones estratégicas —incluida la compra de Vitromex por parte de Mohawk Industries en 2023— señalan una consolidación acelerada que dará forma a la adopción tecnológica y al alcance de distribución en todo el mercado de baldosas cerámicas de México.

Conclusiones Clave del Informe

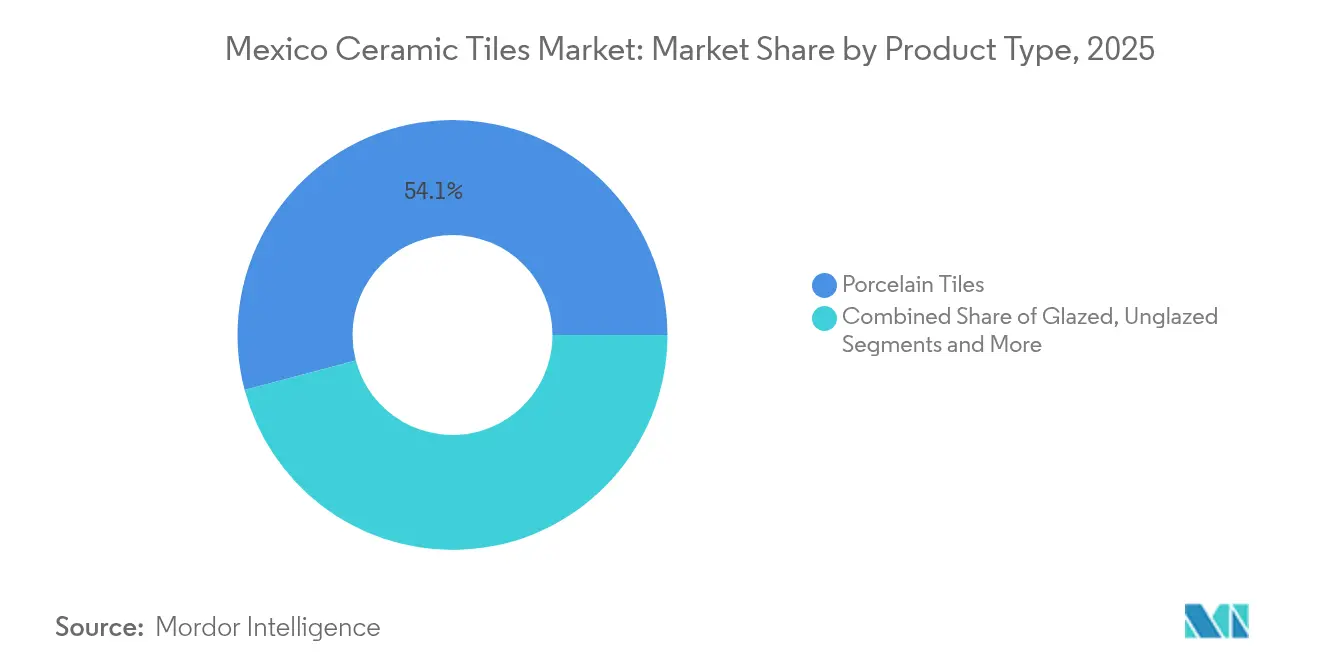

- Por tipo de producto, la porcelana capturó el 54,12% de la participación del mercado de baldosas cerámicas de México en 2025, mientras que se proyecta que las baldosas de mosaico se expandirán a una CAGR del 6,55% hasta 2031.

- Por aplicación, las instalaciones de suelo representaron el 60,75% del tamaño del mercado de baldosas cerámicas de México en 2025, mientras que las aplicaciones de pared están creciendo a una CAGR del 5,88% hasta 2031.

- Por usuario final, la construcción residencial representó el 61,05% de los ingresos de 2025 y sigue siendo el segmento de más rápido crecimiento con una CAGR del 6,12% hasta 2031.

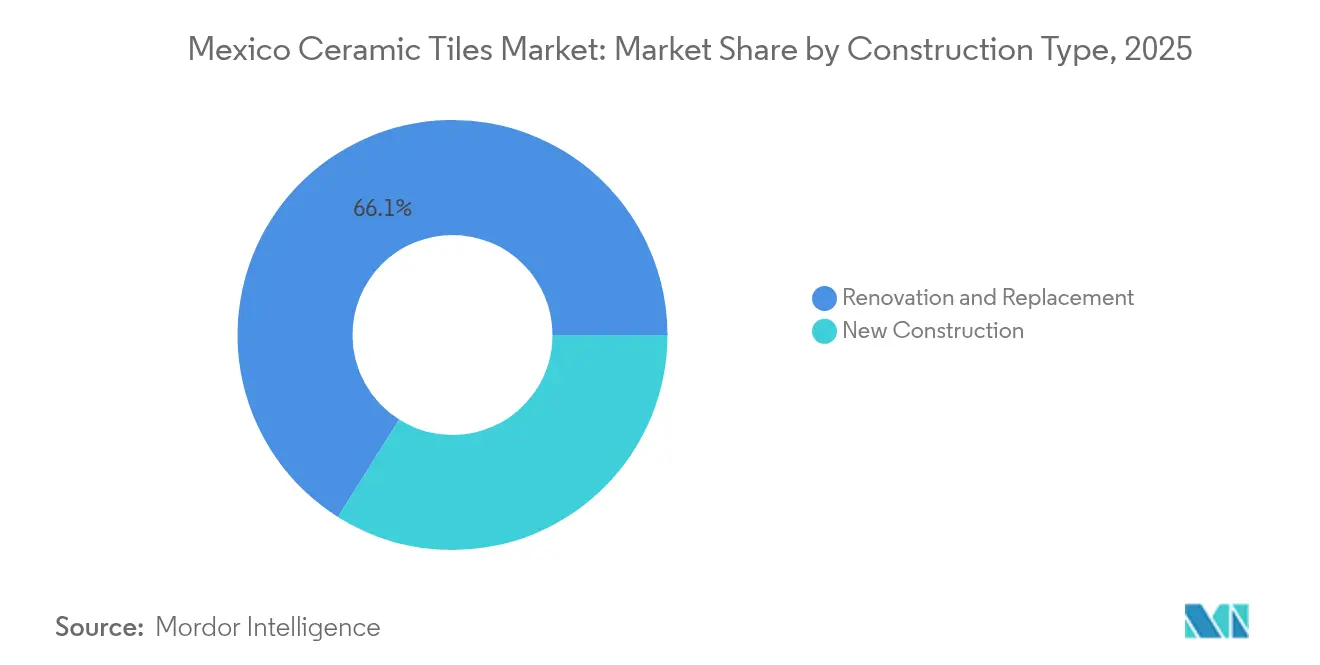

- Por tipo de construcción, la renovación y el reemplazo retuvieron el 66,05% de la participación del mercado de baldosas cerámicas de México en 2025, aunque la nueva construcción lidera el crecimiento con una CAGR del 6,39% durante el horizonte de previsión.

- Por canal de distribución, las tiendas especializadas en baldosas y piedra dominaron con el 41,55% de participación en 2025, mientras que el comercio minorista en línea está en camino de lograr una CAGR del 7,28% hasta 2031.

- Por geografía, el Centro de México registró el 36,75% de los ingresos en 2025, pero se prevé que la Península de Yucatán registre la expansión regional más rápida con una CAGR del 6,72%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Baldosas Cerámicas de México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Sólido crecimiento en la construcción residencial impulsado por iniciativas gubernamentales de vivienda asequible | +1.2% | Nacional, con concentración en el Centro de México y el Estado de México | Mediano plazo (2-4 años) |

| Creciente preferencia de los consumidores por materiales de pavimentación duraderos y de bajo mantenimiento | +0.8% | Nacional, con segmentos premium en el Centro de México y la Península de Yucatán | Largo plazo (≥ 4 años) |

| Expansión de la capacidad de producción doméstica que reduce los costos unitarios y mejora la disponibilidad | +1.0% | Centro de México, Norte de México, región del Bajío | Mediano plazo (2-4 años) |

| Adopción creciente de impresión digital por chorro de tinta que permite motivos de diseño hiperlocales | +0.6% | Centro de México, Bajío, con potencial de exportación hacia América del Norte | Largo plazo (≥ 4 años) |

| Desplazamiento de la fabricación en modo de deslocalización cercana desde Asia hacia México para la resiliencia de la cadena de suministro de América del Norte | +0.9% | Norte de México, Bajío, con efecto colateral en el Centro de México | Largo plazo (≥ 4 años) |

| Auge de las inversiones en el sector de la hospitalidad impulsado por el crecimiento del turismo que estimula la demanda de baldosas premium | +0.7% | Península de Yucatán, Baja California, regiones costeras | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sólida Construcción Residencial a través de Programas Federales de Vivienda

Las iniciativas federales que apuntan a 1 millón de unidades de vivienda social a través del INFONAVIT y la CONAVI crean una demanda base predecible que suaviza las desaceleraciones cíclicas en la construcción residencial privada. A principios de 2025, el inicio de obras en 27 terrenos de propiedad gubernamental en 12 estados añade visibilidad inmediata de volumen para los proveedores de baldosas cerámicas. Las disposiciones ampliadas de arrendamiento social que prohíben las actualizaciones de saldo para prestatarios desempleados mejoran la asequibilidad hipotecaria, ampliando la base de propietarios a los que se puede llegar. Los bancos de tierra de más de 2.000 hectáreas garantizan una cartera de proyectos de varios años para los desarrolladores, apoyando tiradas de producción más largas y menores costos unitarios para baldosas de suelo de gran formato. A medida que las subvenciones priorizan a las poblaciones vulnerables, es probable que los productos esmaltados de gama media se beneficien más, elevando el precio de venta promedio del mercado de baldosas cerámicas de México al tiempo que se preserva la asequibilidad.

Preferencia Creciente por Revestimientos de Suelo Duraderos y de Bajo Mantenimiento

Los hogares urbanos están privilegiando las soluciones de superficies duras que resisten el tráfico intenso, son resistentes a la humedad y simplifican la limpieza en espacios habitables compactos. Los productos cerámicos con esmaltes antimicrobianos introducidos por Mohawk Industries responden directamente a la mayor conciencia higiénica en los interiores pospandémicos[1].Fuente: Mohawk Industries, "Portafolio de Baldosas Antimicrobianas," mohawkindustries.com Los operadores de hospitalidad también se inclinan por la porcelana con acabado mate que disimula las marcas de desgaste y mantiene la uniformidad visual en los pasillos de alta ocupación. Las líneas de impresión digital replican ahora las vetas de piedra natural y los motivos artesanales sin la carga de mantenimiento de los materiales porosos, ampliando la participación cerámica frente a la madera de ingeniería. Estos cambios en el estilo de vida añaden colectivamente 0,8 puntos porcentuales a la CAGR prevista para el mercado de baldosas cerámicas de México.

Impresión Digital por Chorro de Tinta para Diseños Localizados

Las plataformas de chorro de tinta permiten cambios de diseño rápidos que hacen eco de los patrones indígenas y las paletas de colores regionales en tiradas de producción pequeñas, algo que la serigrafía tradicional no podía ofrecer de manera rentable. La colaboración MANUFACTURA–Uriarte Talavera integra impresoras 3D para elevar la profundidad de los patrones preservando al mismo tiempo los esmaltes artesanales, ampliando el atractivo de exportación de las baldosas de pared de estilo patrimonial. Los cabezales de impresión flexibles reducen los gastos de configuración, lo que alienta a los productores a buscar proyectos de hospitalidad de nicho que buscan piezas decorativas personalizadas. Los tiempos de entrega más cortos también ayudan a los fabricantes mexicanos a reaccionar a los cambios de moda en los Estados Unidos sin mantener inventarios excesivos. El resultado es un incremento de 0,6 puntos porcentuales en la CAGR a largo plazo del mercado de baldosas cerámicas de México, ya que los productos diferenciados obtienen márgenes saludables.

Desplazamiento de la Deslocalización Cercana desde Asia hacia México

México atrajo USD 43,9 mil millones de inversión extranjera directa en 2023, gran parte de ella destinada a la reorientación de cadenas de suministro lejos de Asia, reforzando la necesidad de insumos locales de materiales de construcción[2]Fuente: Expansión, "Nearshoring: México capta 43,9 mmd de IED," expansion.mx. Los proveedores automotrices que se agrupan en el Bajío requieren pisos de producción, comedores y viviendas para trabajadores, cada uno de los cuales demanda baldosas de suelo de alta durabilidad. Los fabricantes de baldosas obtienen una ventaja del 35% en el costo de entrega frente a los exportadores chinos hacia el suroeste de los Estados Unidos, abriendo canales de ventas bilaterales para plantas en Coahuila y Nuevo León. La co-ubicación de fábricas de baldosas y componentes reduce las emisiones de transporte, alineándose con las métricas de sostenibilidad de los fabricantes de equipo original que influyen cada vez más en las adjudicaciones a proveedores. A medida que estas instalaciones entran en operación, contribuyen con 0,9 puntos porcentuales a las perspectivas de crecimiento compuesto del mercado de baldosas cerámicas de México.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidad en los precios del gas natural que eleva los gastos operativos de los hornos | -0.8% | Nacional, con mayor impacto en el Centro de México y los centros de fabricación del Norte | Corto plazo (≤ 2 años) |

| Competencia de las baldosas de vinilo de lujo y las alternativas de madera de ingeniería | -0.6% | Nacional, con segmentos premium en el Centro de México y las regiones del Norte | Mediano plazo (2-4 años) |

| Restricciones regionales de escasez de agua que dificultan la extracción y el procesamiento de arcilla | -0.5% | Norte de México, Centro de México, con preocupaciones emergentes en la región del Bajío | Largo plazo (≥ 4 años) |

| Fluctuaciones del tipo de cambio del peso que impactan los costos de los materiales de esmaltado importados | -0.4% | Nacional, con los fabricantes orientados a la exportación en el Norte de México y Baja California más afectados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Gas Natural que Eleva los Costos de los Hornos

La producción de baldosas cocidas consume entre el 25 y el 35% de su energía de fábrica en hornos, lo que hace que los costos de entrega sean vulnerables a los picos del mercado spot en las tarifas del gas natural. Las tarifas industriales mexicanas fluctúan junto con los contratos denominados en pesos, lo que complica la elaboración de presupuestos para las expansiones de capacidad. El cambio de Pamesa a proveedores alternativos de gas le generó ahorros anuales de entre EUR 85 y 90 millones, lo que demuestra que la agilidad en la contratación puede mitigar el riesgo del combustible. La investigación sobre la combustión asistida por metanol indica una reducción del 17,4% en el tiempo de cocción y menores emisiones de CO₂, ofreciendo una cobertura a largo plazo contra las oscilaciones de los combustibles fósiles[3]Fuente: MDPI, "Ahorro de Energía en Hornos de Combustión con Metanol," mdpi.com.. Hasta que dichas conversiones alcancen escala, la volatilidad del gas recorta 0,8 puntos porcentuales del crecimiento del mercado de baldosas cerámicas de México en el corto plazo.

Competencia de las Baldosas de Vinilo de Lujo y la Madera de Ingeniería

Los bajos costos de instalación y los formatos de encaje a presión permiten que las baldosas de vinilo de lujo capturen participación en las renovaciones con presupuesto limitado, particularmente en las ciudades fronterizas del norte con influencia de diseño estadounidense. La decisión de Mohawk de añadir producción de baldosas de vinilo de lujo junto a la cerámica en su complejo de Mexicali pone de relieve una estrategia de diversificación defensiva. La cerámica conserva claras ventajas en cocinas propensas a la humedad y en pasillos de hospitalidad de alto tráfico, pero las diferencias de precio pueden llevar a los consumidores a comprometer la durabilidad. Los minoristas están agrupando las alfombrillas de base y los adhesivos de fraguado rápido con las baldosas de vinilo de lujo, reduciendo el costo instalado por metro cuadrado frente a la cerámica esmaltada de nivel básico. En consecuencia, las superficies alternativas reducen en 0,6 puntos porcentuales la CAGR proyectada del mercado de baldosas cerámicas de México.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Fortaleza de la Porcelana se Encuentra con el Auge del Mosaico

Las baldosas de porcelana representaron el 54,12% de la participación del mercado de baldosas cerámicas de México en 2025 gracias a su alta resistencia a la abrasión y a las ofertas de gran formato que se alinean con el diseño minimalista moderno. Los productos de mosaico, aunque de menor volumen unitario, están registrando una CAGR del 6,55% hasta 2031, ya que los hoteles boutique y los baños residenciales premium especifican patrones intrincados antes reservados para los cortes artesanales a mano. Se prevé que el tamaño del mercado de baldosas cerámicas de México para la porcelana alcance USD 1,71 mil millones en 2031, apoyado por las actualizaciones de las líneas de chorro de tinta que amplían las variantes de aspecto madera y terrazo sin sacrificar la estabilidad dimensional. Las categorías decorativas y artesanales atraen a arquitectos que buscan motivos mexicanos auténticos, aprovechando los esmaltes de estilo Talavera y los acabados texturizados para diferenciar los vestíbulos de hospitalidad. Los cuerpos de porcelana sin terminar también están ganando terreno en instalaciones exteriores donde las clasificaciones antideslizantes y el rendimiento ante ciclos de hielo y deshielo son fundamentales para el cumplimiento de la garantía.

Los hornos de cocción rápida en la planta de Dal-Tile en Mexicali aumentan el rendimiento de la porcelana manteniendo la intensidad energética por debajo de los parámetros regionales de referencia, lo que subraya las ganancias de eficiencia que refuerzan el liderazgo del segmento. Los mosaicos alcanzan sus objetivos de CAGR principalmente a través de láminas para el suelo de duchas de valor añadido y paredes decorativas que se venden a precios premium por metro cuadrado. A medida que los catálogos de productos se amplían, los distribuidores de baldosas agrupan piezas de remate y cenefas coordinadas, aumentando los valores promedio de las transacciones. Los proveedores de porcelana están incorporando acabados antimicrobianos que prometen higiene superficial de por vida, un atributo que los proyectos hospitalarios valoran en la puntuación de licitaciones. En términos generales, la porcelana sigue siendo el pilar del mercado de baldosas cerámicas de México, pero los mosaicos proporcionan un incremento de margen adicional hasta 2031.

Por Aplicación: El Dominio del Suelo Equilibrado por el Impulso de la Pared

Los revestimientos de suelo representaron el 60,75% de los ingresos de 2025, ya que los constructores siguen inclinándose por superficies duraderas y de bajo mantenimiento para zonas residenciales de alto tráfico y áreas comunes comerciales. Se proyecta que el tamaño del mercado de baldosas cerámicas de México para aplicaciones de suelo supere los USD 1,91 mil millones en 2031, incluso cuando las instalaciones de pared se aceleran a una CAGR del 5,88% en el mismo período. La resistencia a la humedad y al impacto mantiene los suelos cerámicos arraigados en cocinas y pasillos, desplazando las soluciones laminadas que se hinchan con los derrames. Las baldosas de pared se están poniendo al día a través de paneles decorativos en hoteles y condominios urbanos que desean texturas y detalles de color que la pintura no puede ofrecer. Las tecnologías de impresión digital permiten murales de envoltura sin costuras y acentos metálicos que apoyan la premiumización del segmento de pared.

Los avances en losas rectificadas de gran formato están reduciendo las líneas de lechada en las paredes, mejorando la estética y facilitando las rutinas de limpieza exigidas por los operadores de hospitalidad. Los revestimientos de suelo siguen liderando los ciclos de reemplazo en los programas de vivienda gubernamental debido a los tamaños estandarizados que simplifican la logística de adquisición. No obstante, los morteros de fraguado rápido permiten ahora el rejuntado de paredes en el mismo día, haciendo que las instalaciones verticales sean más cómodas para los contratistas e impulsando las tasas de crecimiento. Las fachadas exteriores y los sistemas de revestimiento ventilado ofrecen nuevas superficies para la porcelana orientada a la pared, especialmente en las regiones costeras cálidas que buscan amortiguación térmica. En general, los suelos siguen siendo líderes volumétricos, pero las paredes ofrecen un mayor potencial de ingresos dentro del mercado de baldosas cerámicas de México.

Por Usuario Final: La Amplitud Residencial Sustenta el Doble Impulso

Los proyectos residenciales representaron el 61,05% del valor del mercado en 2025 y están en camino de lograr una CAGR del 6,12%, impulsados por las cadenas de construcción de viviendas federales y las formaciones de familias urbanas. El mandato de 500.000 unidades del INFONAVIT garantiza volúmenes cerámicos base en todos los niveles económicos, canalizando la demanda hacia baldosas de suelo esmaltado de brillo medio con alta resistencia al deslizamiento. Los compradores comerciales, especialmente hoteles y centros comerciales, priorizan la porcelana premium con tasas de absorción de agua inferiores al 0,5% que minimizan el mantenimiento. Los complejos de atención médica dependen de paneles de pared antimicrobianos, mientras que las instalaciones educativas especifican baldosas de alta albedo para reducir los costos de iluminación artificial. Los centros de transporte emplean adoquines de mayor espesor para la durabilidad de las áreas de concurrencia, creando un nicho estable en los formatos de grado industrial.

Las remodelaciones de cocinas y baños residenciales representan más de la mitad de las unidades del segmento de renovación, respaldando una demanda constante de baldosas de campo de 30×60 cm y 60×60 cm. El valor comercial, no obstante, supera en el precio por metro cuadrado a través de losas de gran formato y mosaicos cotizados con primas considerables. La recuperación de la hospitalidad a los niveles de ocupación previos a 2020 restableció los presupuestos de inversión en bienes de capital para terrazas de piscinas de estilo resort y bares en azoteas que demandan cerámicas antideslizantes. Los desarrolladores de oficinas incorporan porcelana pulida en los vestíbulos de representación que replican el veteado del mármol sin el costo ni el mantenimiento de la piedra natural. Esta estructura de doble motor asegura flujos equilibrados de volumen y margen dentro del mercado de baldosas cerámicas de México.

Por Tipo de Construcción: El Volumen de Renovación se Encuentra con la Velocidad de la Nueva Construcción

La renovación y el reemplazo representaron el 66,05% de los ingresos de 2025, ya que el envejecido parque habitacional de México pasa por ciclos de actualización de revestimientos cada ocho a diez años. Sin embargo, la nueva construcción está creciendo más rápido (CAGR del 6,39%) impulsada por la vivienda pública y los campus industriales de deslocalización cercana. Los subsidios gubernamentales para compradores de primera vivienda amplían los grupos de elegibilidad, canalizando importantes pedidos de cerámica hacia fraccionamientos en terrenos vírgenes. Los parques manufactureros anunciados en Coahuila y Querétaro incorporan pisos de plantas, dormitorios y comedores que especifican superficies duras que cumplen con las normas ISO de antideslizamiento. La actividad de renovación sigue siendo resiliente, con mosaicos premium y baldosas de pared rectificadas favorecidas en reformas de baños que priorizan una rápida ocupación.

Los compuestos autonivelantes de secado rápido reducen el tiempo de inactividad en las renovaciones con ocupación, haciendo que los reemplazos de cerámica sean menos disruptivos y manteniendo la participación frente a los sistemas flotantes de baldosas de vinilo de lujo. Las nuevas torres residenciales de gran altura en Ciudad de México emplean fachadas de porcelana ligera para cumplir con los requisitos de carga sísmica sin superar los límites estructurales. El Programa para el Desarrollo del Istmo de Tehuantepec introduce carcasas de parques industriales que demandarán suelos de fábrica de gran formato, extendiendo el volumen cerámico a los estados del sur históricamente con baja instalación de baldosas. El crecimiento de la renovación se modera a mediados de la década a medida que concluye la mayor parte de las remodelaciones pospandémicas, pero los ciclos continuos de actualización de diseño mantienen intactos los volúmenes base. El mercado de baldosas cerámicas de México equilibra así el flujo constante de renovación con los sólidos avances de la nueva construcción.

Por Canal de Distribución: Las Tiendas Lideran, el Comercio Electrónico se Acelera

Las tiendas especializadas en baldosas y piedra retuvieron una participación del 41,55% en 2025 gracias a las exposiciones táctiles de productos, la consultoría de diseño y las ventas de accesorios incluidos en los proyectos. El comercio electrónico, que se expande a una CAGR del 7,28%, se beneficia de las aplicaciones de visualización virtual de habitaciones que refuerzan la confianza del consumidor en las selecciones en línea. Las grandes cadenas de mejoramiento del hogar capturan el tráfico de bricolaje impulsivo a través de promociones de fin de semana y paquetes de instalación en un día dirigidos a propietarios de viviendas principiantes. Las ventas directas a contratistas aprovechan los descuentos por volumen y la entrega justo a tiempo a las principales obras comerciales, minimizando el inventario en sitio y la presión de capital para los constructores. Los modelos omnicanal híbridos —muestreo en línea con recogida en tienda física— están cerrando la brecha de conveniencia, amplificando las tasas de conversión en línea.

Los salones de realidad virtual alojados por los principales minoristas permiten a los usuarios experimentar las texturas de la superficie de las baldosas a través de accesorios de retroalimentación háptica, reduciendo el déficit sensorial que antes dificultaba las ventas digitales. Los socios logísticos ofrecen ahora camiones con plataforma elevadora equipados con transpaletas que entregan directamente en los elevadores de construcción de edificios de gran altura, eliminando un punto de fricción clave para los pedidos de palés en línea. Los grandes establecimientos de mejoras para el hogar están probando códigos QR de escaneo y compra que dirigen a los compradores a rangos completos de referencias en línea, recuperando la amplitud de surtido sin expandir el espacio en los estantes. Los portales para contratistas integran fichas técnicas y calculadoras de adhesivo, reduciendo el tiempo de preparación de ofertas y reforzando la fidelidad. En conjunto, las innovaciones en distribución garantizan que el mercado de baldosas cerámicas de México se mantenga al ritmo de los comportamientos de compra en evolución.

Análisis Geográfico

El Centro de México generó el 36,75% de los ingresos de 2025 gracias a los densos centros de población, las redes logísticas maduras y los clústeres de producción consolidados anclados por las operaciones insignia de Grupo Lamosa. Las subvenciones gubernamentales de vivienda dirigidas a comunidades vulnerables en el oriente del Estado de México sostienen una demanda constante de baldosas en proyectos periurbanos, aprovechando al mismo tiempo las materias primas cercanas. Las carreteras centrales y los ramales ferroviarios agilizan los envíos hacia la costa y la frontera norte, manteniendo las primas de flete por debajo del 5% del valor de factura en los pedidos interregionales. El conocimiento local de los hornos también apoya los encargos de exportación hacia el cinturón solar de los Estados Unidos, reforzando las tasas de utilización de las fábricas incluso cuando la demanda interna fluctúa. Con el Plan México impulsando un aumento del 15% en el contenido de fabricación local, el Centro de México sigue siendo el eje del mercado de baldosas cerámicas de México.

El Norte de México goza de ventajas estructurales por su proximidad a los compradores estadounidenses y una oleada de actividad de deslocalización cercana que ha duplicado los anuncios de plantas de componentes automotrices desde 2023. Los parques industriales en Coahuila ofrecen tarifas de electricidad y agua con descuento para los productores intensivos en energía, atrayendo a los fabricantes de baldosas a ampliar sus instalaciones de hornos en paralelo con las instalaciones de proveedores. Las rutas de transporte transfronterizo entregan envíos justo a tiempo de porcelana de gran formato a distribuidores en Texas, Arizona y California en menos de 48 horas, superando los plazos de entrega estándar asiáticos en más de seis semanas. La volatilidad del peso puede comprimir los márgenes de exportación, aunque muchas fábricas se cubren mediante flujos de ingresos en dólares estadounidenses, estabilizando los flujos de efectivo para la reinversión. El Norte de México consolida así su papel como motor de exportación del mercado de baldosas cerámicas de México.

La macrorregión del Bajío, que abarca Guanajuato, Querétaro y San Luis Potosí, capta aproximadamente la mitad de la inversión extranjera directa automotriz y una participación emergente del ensamblaje aeroespacial, ambos sectores que generan demanda de baldosas de suelo industriales y acabados para viviendas de trabajadores. Los corredores de carga que conectan el Bajío con el 80% del mercado nacional en un plazo de tres horas refuerzan su atractivo como cruce de distribución. La mano de obra cualificada formada por programas de formación profesional en pintura automotriz se traslada bien a la aplicación de esmalte de precisión y al mantenimiento de líneas de chorro de tinta. Las sinergias del clúster reducen las escaseces de componentes y el tiempo de inactividad, creando un ciclo virtuoso para el rendimiento cerámico. Como tal, el Bajío aporta una contribución doméstica y de exportación equilibrada al mercado de baldosas cerámicas de México.

Panorama Competitivo

El mercado de baldosas cerámicas de México exhibe una concentración moderada, con los líderes domésticos aprovechando las redes de distribución establecidas mientras que los actores internacionales persiguen adquisiciones estratégicas para capturar participación de mercado. Grupo Lamosa capitaliza la integración vertical en el abastecimiento de arcilla y esmalte, reduciendo los costos y asegurando los niveles de servicio para los grandes contratos de vivienda. La adquisición de Vitromex por parte de Mohawk Industries en 2023 duplicó su huella doméstica, otorgándole una penetración más profunda en los canales de constructores e intensificando la competencia en el desarrollo de productos [4]Fuente: Mohawk Industries, "Adquisición de Vitromex en 2023," mohawkindustries.com.. Dal-Tile se diferencia a través de la logística dual Estados Unidos–México y las superficies antideslizantes propietarias StepWise que cumplen con las normas ANSI A326.3 sin comprometer el brillo. Pamesa establece un referente en el control de costos energéticos al renegociar los contratos de suministro de gas y pilotear la cocción con metanol, ofreciendo una plantilla de rentabilidad a sus pares que lidian con la volatilidad de los servicios públicos.

La transformación digital se está desarrollando a medida que los productores despliegan sensores de IoT dentro de los hornos de rodillos para monitorear los gradientes de temperatura y señalar las necesidades de mantenimiento antes de que se produzcan paradas costosas. Los estudios de diseño de realidad aumentada en los establecimientos insignia impulsan el compromiso del consumidor, permitiendo visualizaciones en tiempo real de los diseños de planos de planta utilizando referencias de baldosas extraídas de feeds de inventario en vivo. Los imperativos de sostenibilidad guían la investigación y el desarrollo hacia cuerpos con contenido reciclado y fritas de bajo contenido en plomo, anticipándose a normas ambientales más estrictas. Los nuevos participantes se centran en los nichos artesanales y decorativos, aprovechando el rico patrimonio de México para atraer a clientes premium de hospitalidad. Mientras tanto, la presión competitiva de las baldosas de vinilo de lujo mantiene viva la competencia de precios en los rangos residenciales de nivel básico, empujando a los líderes cerámicos a enfatizar los recubrimientos de valor añadido y las garantías de por vida.

Las colaboraciones estratégicas en la cadena ascendente y descendente están redefiniendo el poder de negociación; por ejemplo, los proveedores de hornos-hornillas se asocian con los fabricantes de baldosas para codesarrollar quemadores preparados para hidrógeno, compartiendo los costos de investigación y desarrollo y acelerando las hojas de ruta de descarbonización. Las alianzas de distribución con grandes cadenas de mejoramiento del hogar permiten la penetración a nivel nacional sin un capital excesivo inmovilizado en espacios minoristas dedicados. Los productores están experimentando con modelos de franquicia para boutiques de marca única en ciudades secundarias, captando a consumidores aspiracionales que renuevan cocinas y baños. Las plataformas de exportación siguen siendo fundamentales, con la demanda de los Estados Unidos representando casi una cuarta parte de los envíos de baldosas mexicanas, lo que lleva a las fábricas a certificarse según las normas TCNA de América del Norte. En general, la inversión tecnológica, la cobertura energética y la innovación en los canales sustentan la dinámica competitiva del mercado de baldosas cerámicas de México.

Líderes de la Industria de Baldosas Cerámicas de México

Grupo Lamosa S.A.B. de C.V.

Interceramic Inc.

Vitromex

Dal-Tile Corporation

Cesantoni S.A. de C.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Cemex anunció un plan de inversión en bienes de capital global de USD 1,4 mil millones, destinando USD 45 millones para las operaciones en México que reforzarán la disponibilidad de cemento y agregados, fundamentales para la producción de baldosas.

- Marzo de 2025: Mohawk Industries completó una reestructuración de su división de baldosas cerámicas en México, con el objetivo de lograr USD 20 millones en ahorros anuales mediante la consolidación de plantas y sinergias de adquisición.

- Febrero de 2024: Dal-Tile finalizó la adquisición de la instalación de Cerámica San Lorenzo en Mexicali, añadiendo capacidad avanzada de porcelana por chorro de tinta orientada a la demanda de la Costa Oeste de los Estados Unidos.

- Enero de 2024: MANUFACTURA y Uriarte Talavera lanzaron el Proyecto Talavera para combinar la impresión 3D con los esmaltes tradicionales, elevando la precisión en las baldosas decorativas artesanales.

Alcance del Informe del Mercado de Baldosas Cerámicas de México

Las baldosas cerámicas están fabricadas con arena, productos naturales y arcilla; una vez moldeadas en una forma, se cuecen en un horno. Las baldosas cerámicas son duraderas, resistentes al agua, la humedad y el fuego, y económicas en comparación con otros productos de revestimiento de suelo. El informe incluye un análisis completo de los antecedentes del mercado mexicano de baldosas cerámicas, que comprende una evaluación del mercado principal, las tendencias emergentes en los segmentos y mercados regionales, y los cambios significativos en la dinámica del mercado y una visión general del mercado. El informe también ofrece una evaluación cualitativa y cuantitativa mediante el análisis de datos recopilados de analistas de la industria y participantes del mercado en varios puntos clave de la cadena de valor.

El Mercado Mexicano de Baldosas Cerámicas está Segmentado por Producto (Esmaltado, Porcelana, Sin Rayado y Otros Productos), por Aplicación (Baldosas de Suelo, Baldosas de Pared y Otras Aplicaciones), por Tipo de Construcción (Nueva Construcción, Reemplazo y Renovación) y por Usuario Final (Residencial y Comercial). El Tamaño del Mercado y las Previsiones se Proporcionan en Términos de Valor (USD) para Todos los Segmentos Anteriores.

| Baldosas de Porcelana |

| Baldosas Cerámicas Esmaltadas |

| Baldosas Cerámicas No Esmaltadas |

| Baldosas de Mosaico |

| Otros (Decorativos, Estampados, Artesanales) |

| Suelo |

| Pared |

| Techo |

| Residencial | |

| Comercial | Hospitalidad (Hoteles, Centros Turísticos) |

| Espacios Minoristas | |

| Oficinas e Instituciones | |

| Atención Médica | |

| Instalaciones Educativas | |

| Centros de Transporte (Aeropuertos, Metro, Terminales de Autobús) | |

| Otros Usuarios Comerciales |

| Nueva Construcción |

| Renovación y Reemplazo |

| Tiendas Especializadas en Baldosas y Piedra |

| Tiendas de Mejoramiento del Hogar y Bricolaje |

| Venta Minorista en Línea |

| Ventas Directas a Contratistas |

| Centro de México |

| Norte de México |

| Occidente/Bajío |

| Sur de México |

| Península de Yucatán |

| Baja California |

| Por Tipo de Producto | Baldosas de Porcelana | |

| Baldosas Cerámicas Esmaltadas | ||

| Baldosas Cerámicas No Esmaltadas | ||

| Baldosas de Mosaico | ||

| Otros (Decorativos, Estampados, Artesanales) | ||

| Por Aplicación | Suelo | |

| Pared | ||

| Techo | ||

| Por Usuario Final | Residencial | |

| Comercial | Hospitalidad (Hoteles, Centros Turísticos) | |

| Espacios Minoristas | ||

| Oficinas e Instituciones | ||

| Atención Médica | ||

| Instalaciones Educativas | ||

| Centros de Transporte (Aeropuertos, Metro, Terminales de Autobús) | ||

| Otros Usuarios Comerciales | ||

| Por Tipo de Construcción | Nueva Construcción | |

| Renovación y Reemplazo | ||

| Por Canal de Distribución | Tiendas Especializadas en Baldosas y Piedra | |

| Tiendas de Mejoramiento del Hogar y Bricolaje | ||

| Venta Minorista en Línea | ||

| Ventas Directas a Contratistas | ||

| Por Geografía | Centro de México | |

| Norte de México | ||

| Occidente/Bajío | ||

| Sur de México | ||

| Península de Yucatán | ||

| Baja California | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de baldosas cerámicas de México en 2026?

Asciende a USD 2,37 mil millones y se espera que alcance USD 3,15 mil millones en 2031.

¿Qué tipo de producto lidera las ventas en México?

Las baldosas de porcelana representan el 54,12% de los ingresos de 2025 gracias a su durabilidad y versatilidad de diseño.

¿Cuál es el mercado regional de más rápido crecimiento?

Se proyecta que la Península de Yucatán se expanda a una CAGR del 6,72% hasta 2031 gracias a las inversiones en turismo.

¿Cómo se están desempeñando los canales en línea en la distribución de baldosas?

El comercio electrónico es el canal de expansión más rápida con una CAGR del 7,28%, a medida que las herramientas de visualización virtual ganan terreno.

¿Qué segmento se beneficia más de los programas federales de vivienda?

La categoría de usuario final residencial, que ya tiene una participación del 61,05%, recibe un volumen constante de las iniciativas de vivienda social.

¿Qué riesgos podrían frenar el crecimiento del mercado?

La volatilidad de los precios del gas natural y la competencia de las alternativas de baldosas de vinilo de lujo podrían recortar la CAGR agregada en 1,4 puntos porcentuales.

Última actualización de la página el: